下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:23

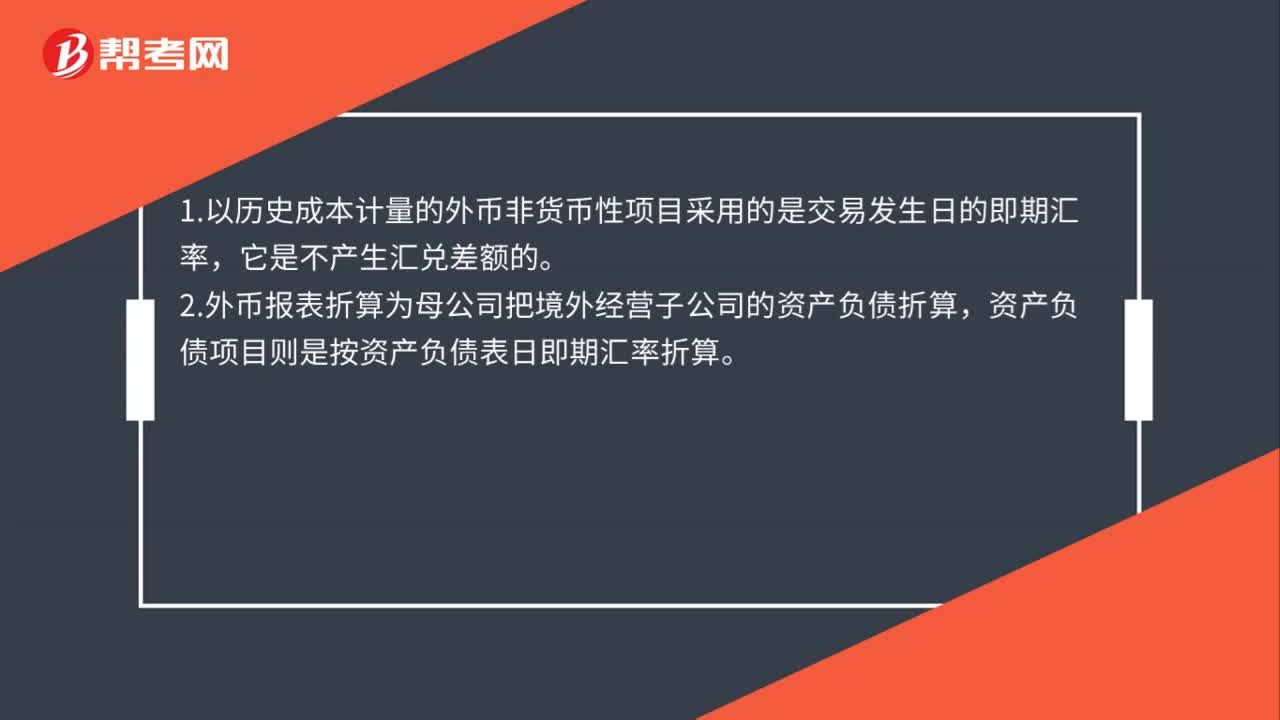

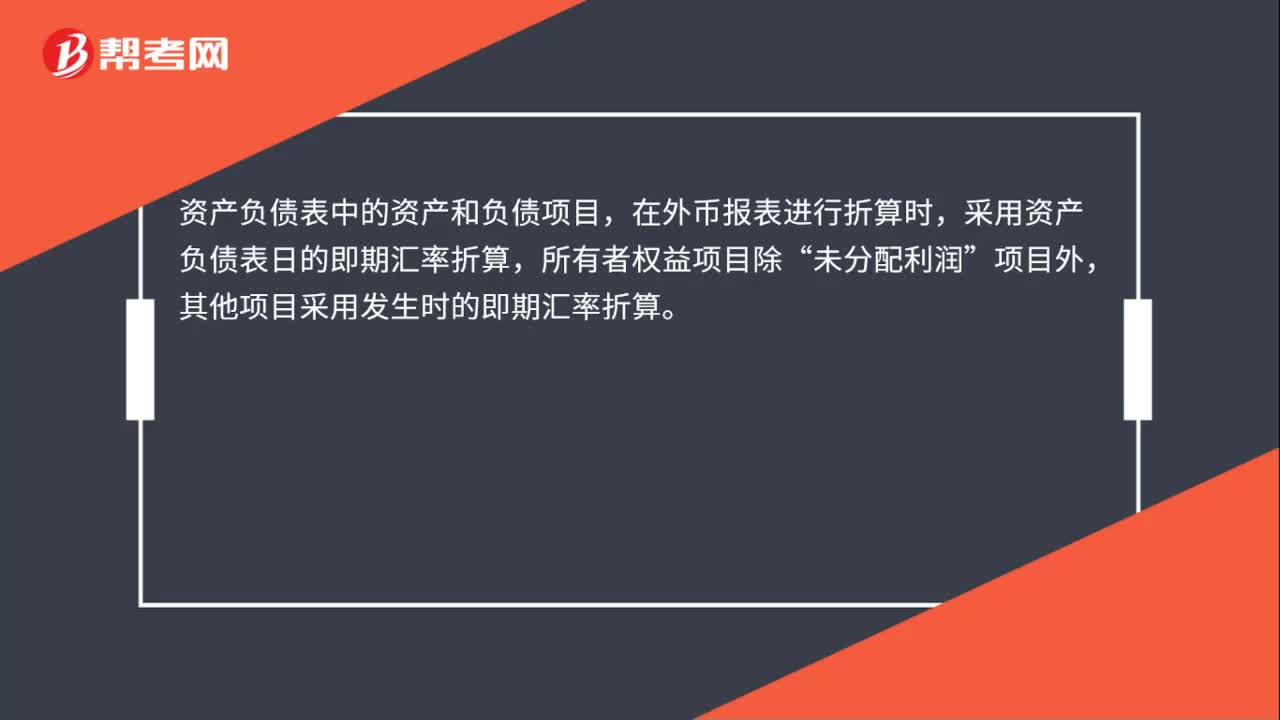

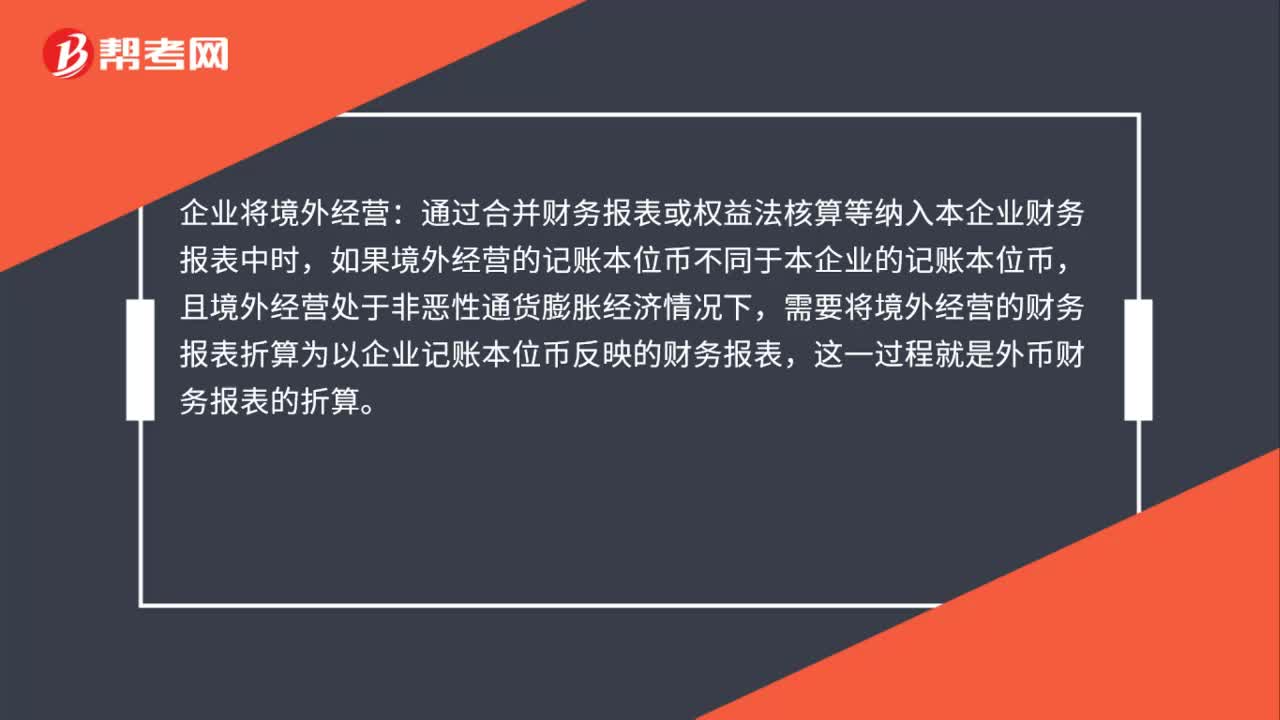

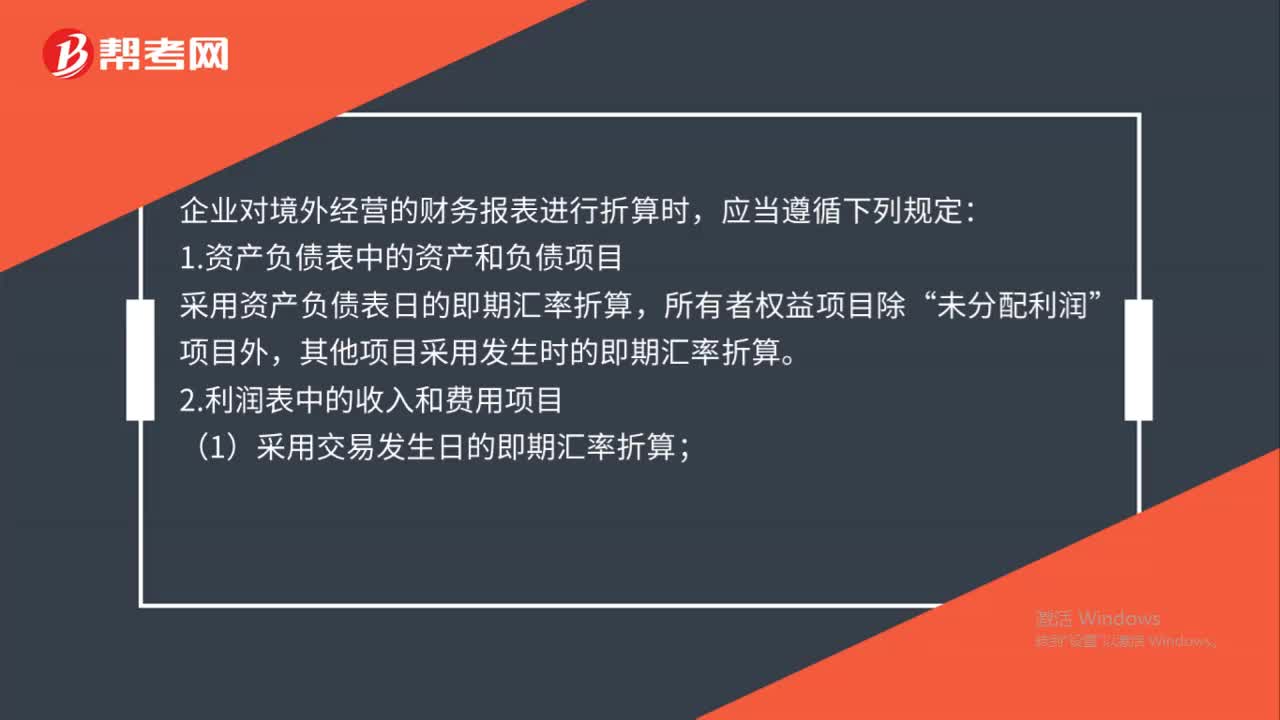

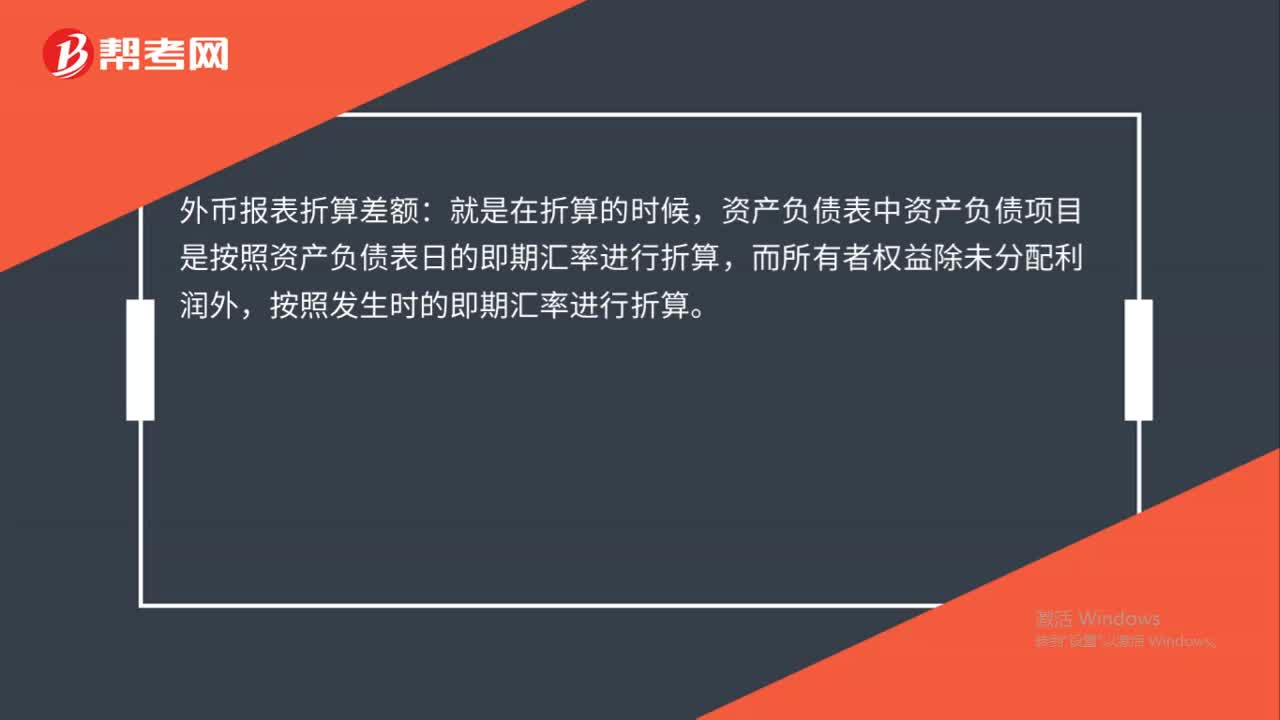

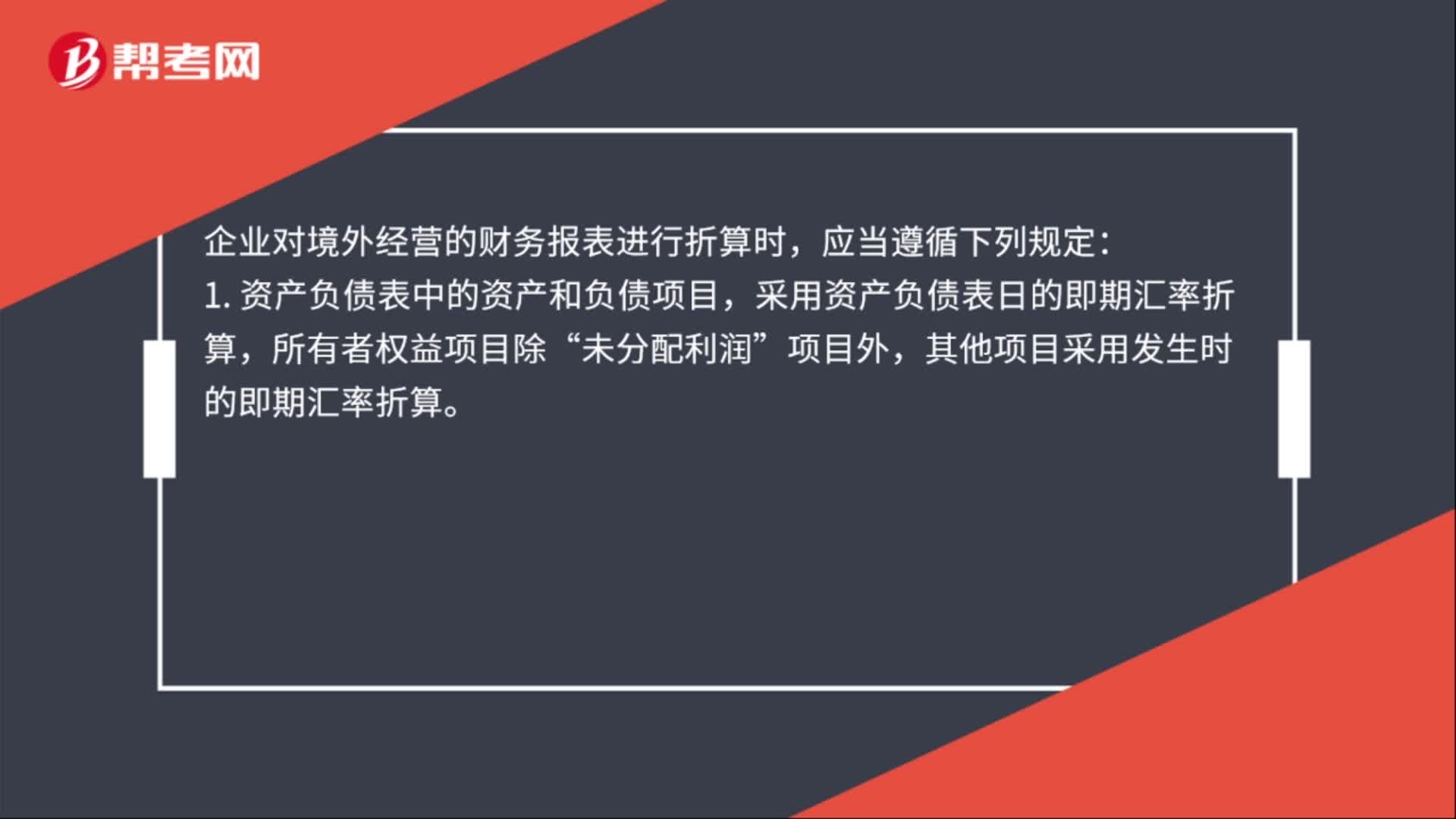

01:23外币财务报表折算的一般原则是什么?:外币财务报表折算的一般原则:企业境外经营选定的记账本位币不是人民币的,应该按照境外经营财务报表折算原则将其财务报表折算为人民币反映的财务报表。企业对境外经营的财务报表进行折算时,资产负债表中的资产和负债项目,采用资产负债表日的即期汇率折算“所有者权益项目除”其他项目采用发生时的即期汇率折算,利润表中的收入和费用项目。采用交易发生日的即期汇率折算。

00:50

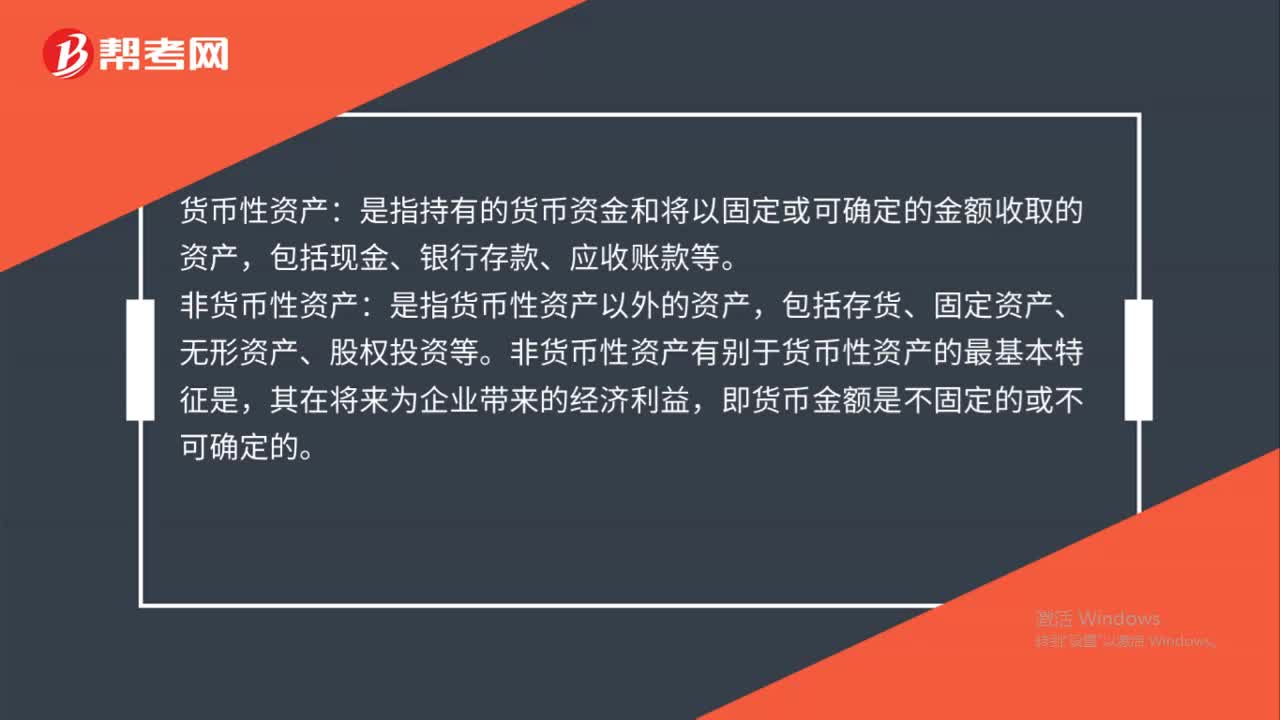

00:50货币性与非货币性区别是什么?:货币性与非货币性区别是什么?货币性资产:是指持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款等。非货币性资产:是指货币性资产以外的资产,包括存货、固定资产、无形资产、股权投资等。非货币性资产有别于货币性资产的最基本特征是,其在将来为企业带来的经济利益,即货币金额是不固定的或不可确定的。

00:21

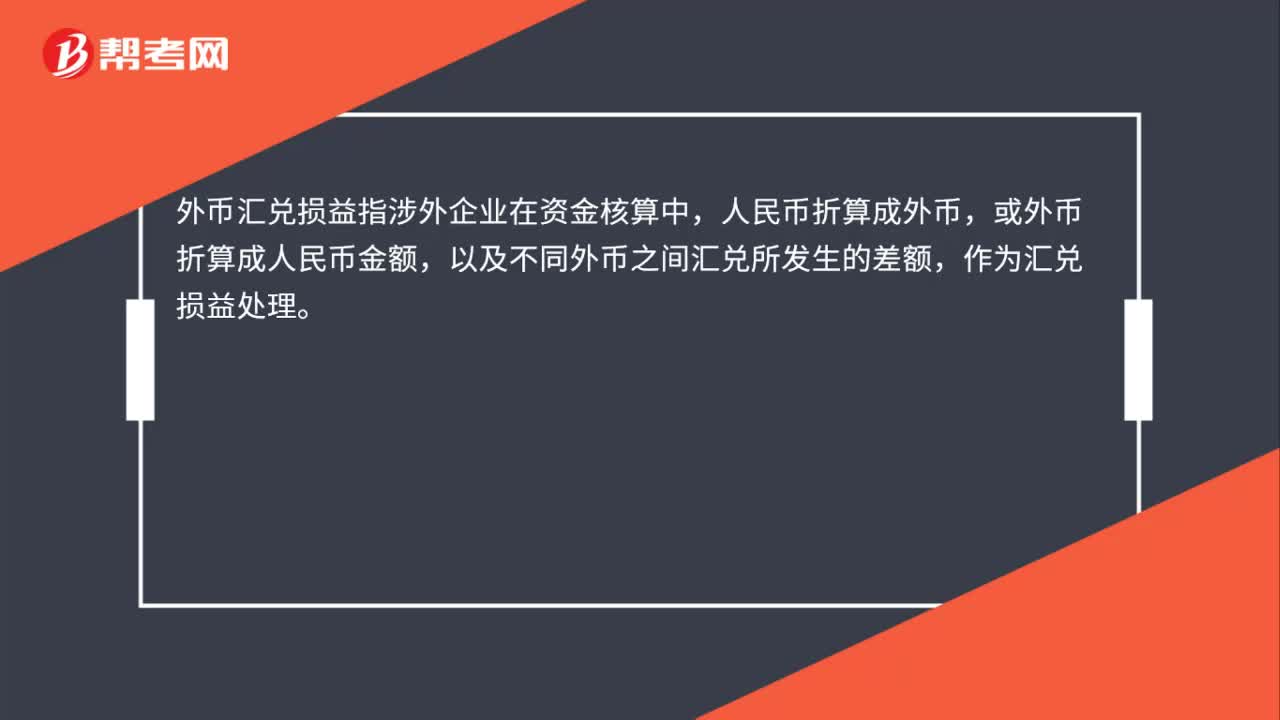

00:21外币汇兑损失是什么?:外币汇兑损失是什么?外汇汇兑损益指涉外企业在资金核算中,人民币折算成外币,或外币折算成人民币金额,以及不同外币之间汇兑所发生的差额,作为汇兑损益处理。

00:32

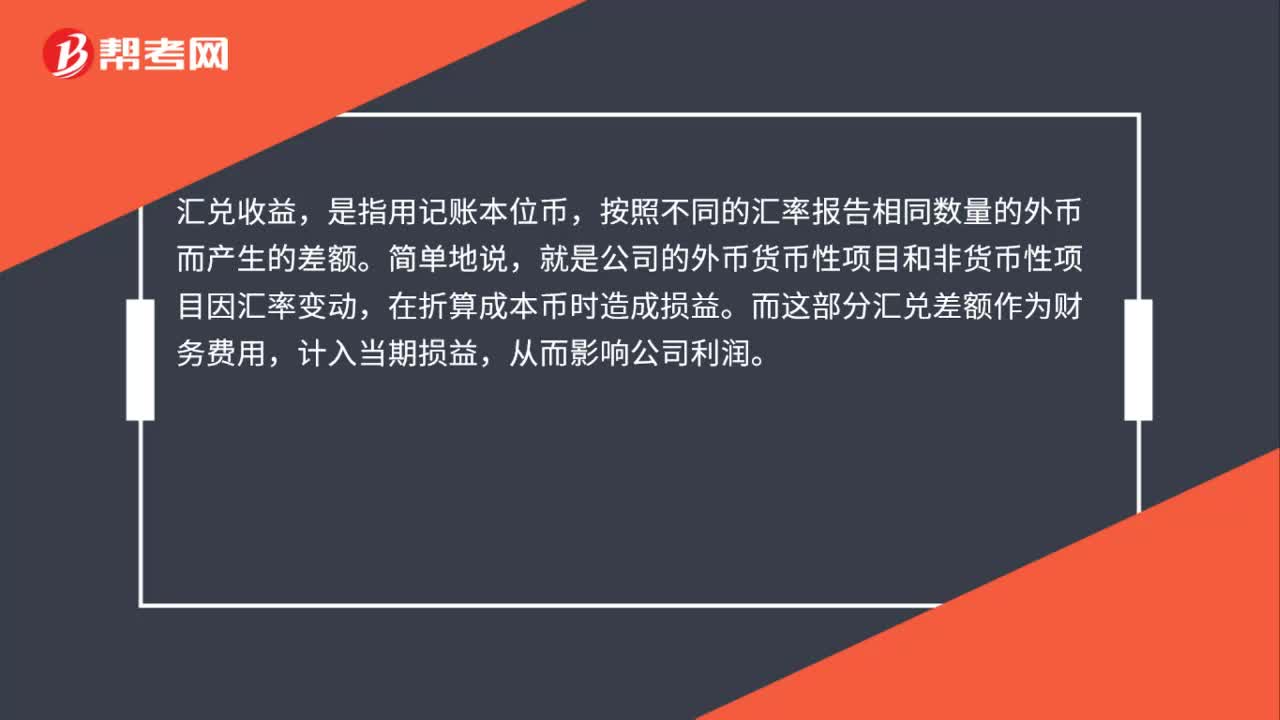

00:32什么是汇兑收益?:汇兑收益,是指用记账本位币,按照不同的汇率报告相同数量的外币而产生的差额。简单地说,就是公司的外币货币性项目和非货币性项目因汇率变动,在折算成本币时造成损益。而这部分汇兑差额作为财务费用,计入当期损益,从而影响公司利润。

00:29

00:29汇兑损益差额是什么?:汇兑损益差额是什么?汇兑损益也是汇兑差额,指的是由于汇率的浮动所产生的结果。企业在发生外币交易、兑换业务和调整期末账户及换算外币的时候,由于采用不同货币,或同一货币不同比价的汇率核算时产生的、按记账本位币折算的差额。

00:37

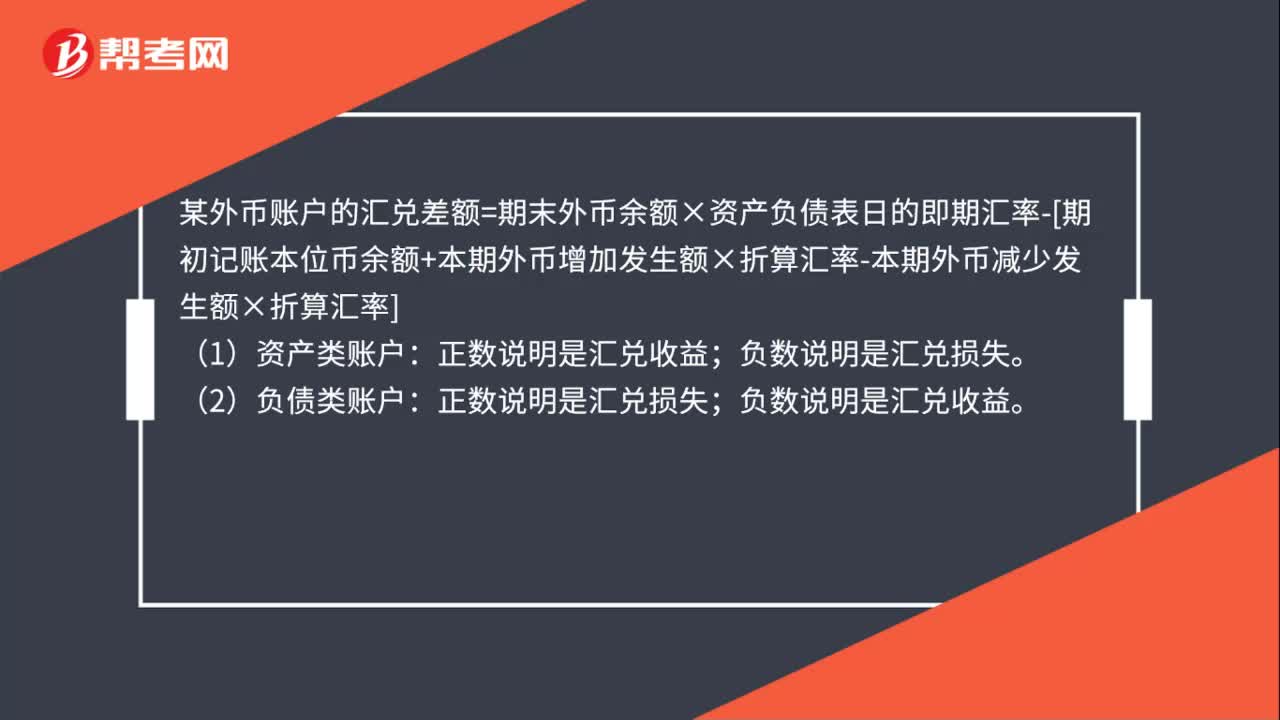

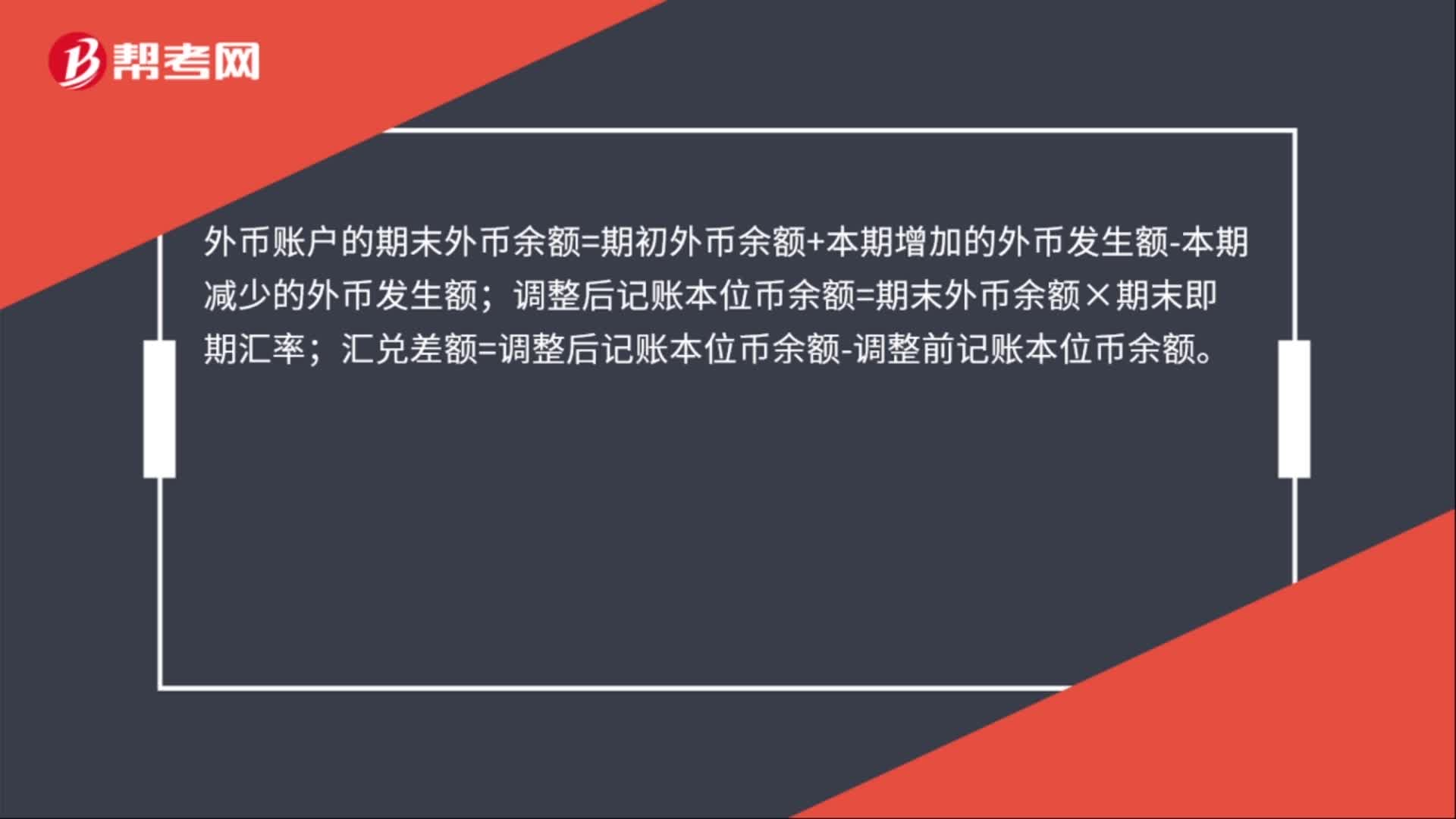

00:37汇兑损失怎么算?:汇兑损失怎么算?汇兑损失=期末外币*(基期汇率-即期汇率);期末汇兑损益=(上期末外币账户余额-本期外币账户借贷方发生额)*期末汇率-上期末外币账户化为记账本位币的余额-本期外币账户借贷方外币账户化为记账本位币的发生额。

00:35

00:35汇兑损失属于是什么?:汇兑损失属于是什么?汇兑损失属于财务费用。汇兑损失是指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度、季度或者年度终了时,各种外币账户的外币期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

00:35

00:35汇兑净损失是什么?:汇兑净损失是什么?汇兑净损失是指汇兑损失抵消汇兑收益后的实际损失。汇兑损益就是指由于汇率的变动而产生的外汇兑换损益,即兑换为人民币记账时的差异。由于它属于财务费用的核算内容,故其明细核算的账户名称为“汇兑损失”减去汇兑收益即为汇兑净损失。

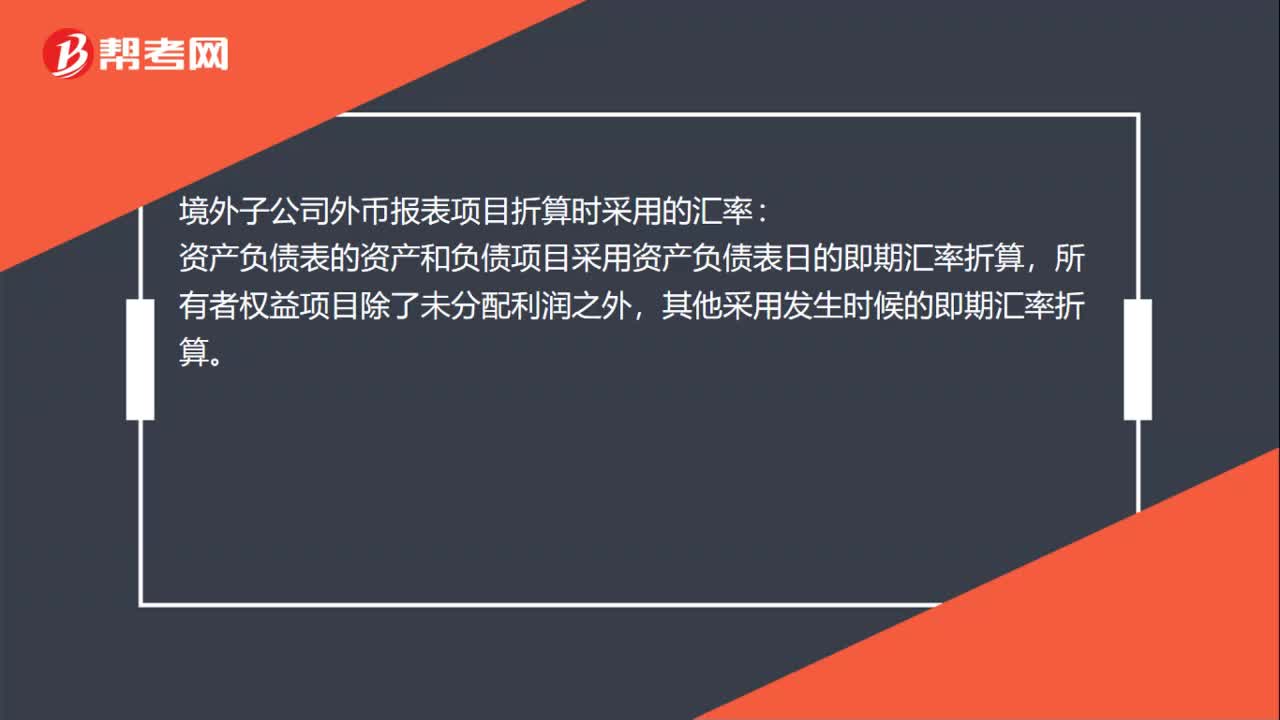

00:48

00:48境外子公司外币报表项目折算时采用的汇率是什么?:境外子公司外币报表项目折算时采用的汇率:资产负债表的资产和负债项目采用资产负债表日的即期汇率折算,所有者权益项目除了未分配利润之外,其他采用发生时候的即期汇率折算。利润表中的收入和费用项目,采用交易发生日的即期汇率折算;也可以采用按照系统合理的方法确定的、与交易日即期汇率近似的汇率折算。

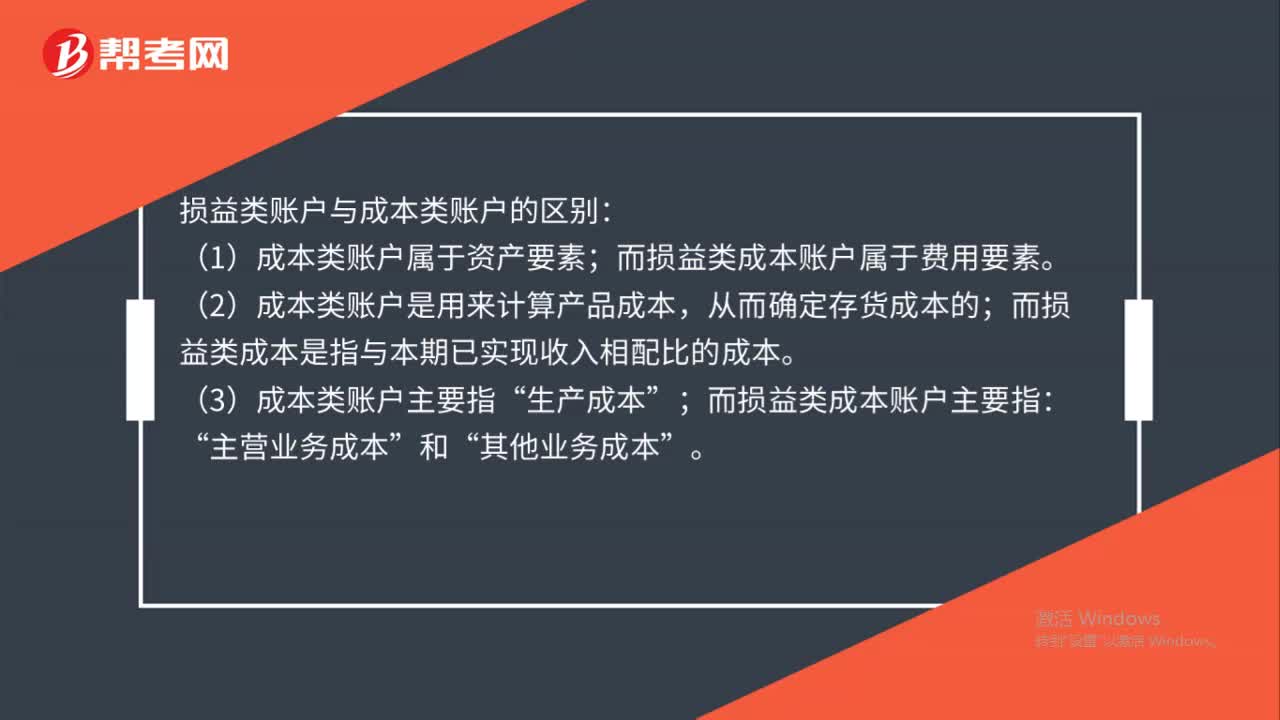

00:45

00:45损益类账户与成本类账户的区别是什么?:损益类账户与成本类账户的区别:(1)成本类账户属于资产要素;而损益类成本账户属于费用要素。(2)成本类账户是用来计算产品成本,从而确定存货成本的;而损益类成本是指与本期已实现收入相配比的成本。(3)成本类账户主要指“生产成本”而损益类成本账户主要指;主营业务成本:和“其他业务成本”

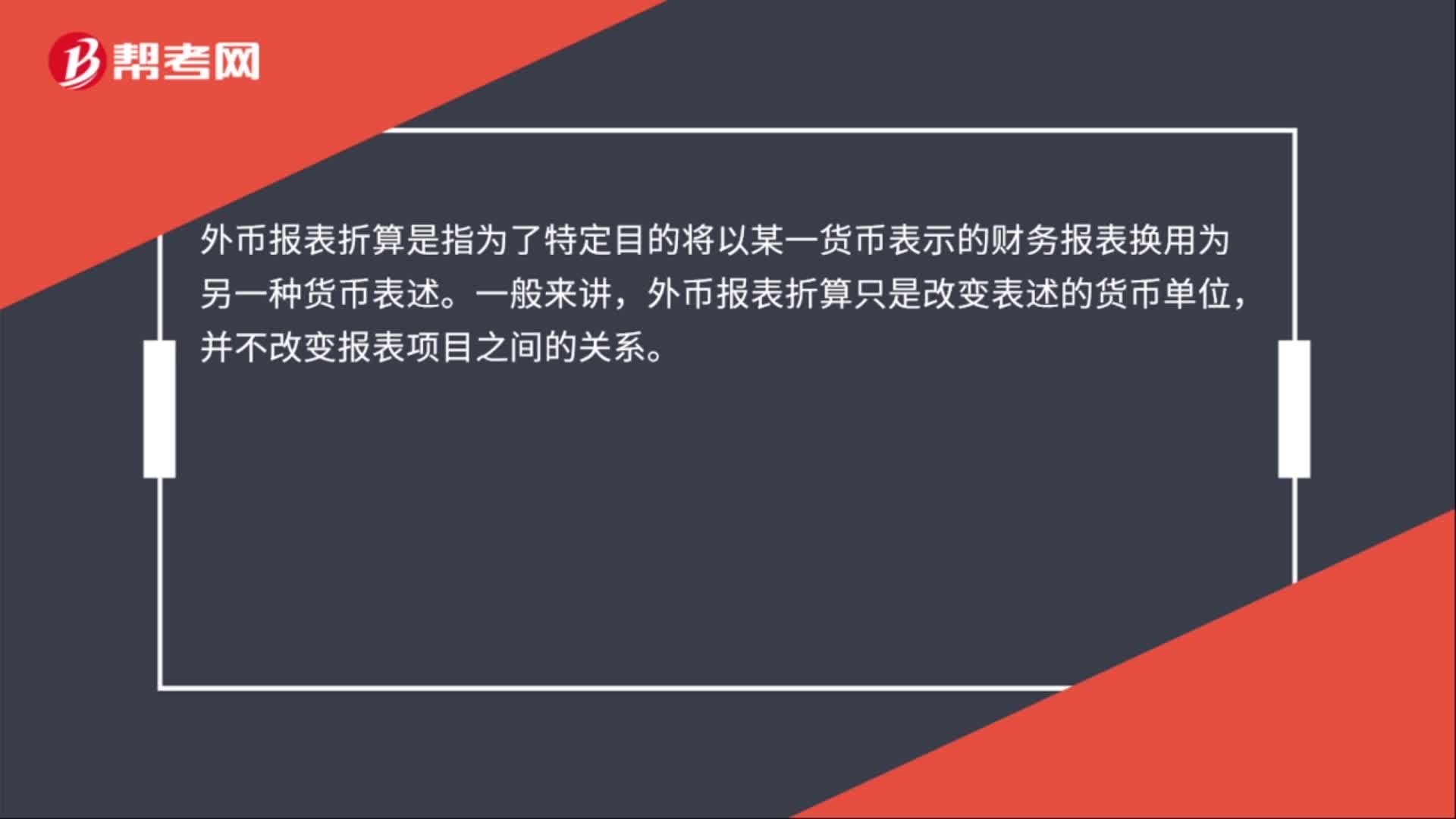

00:30

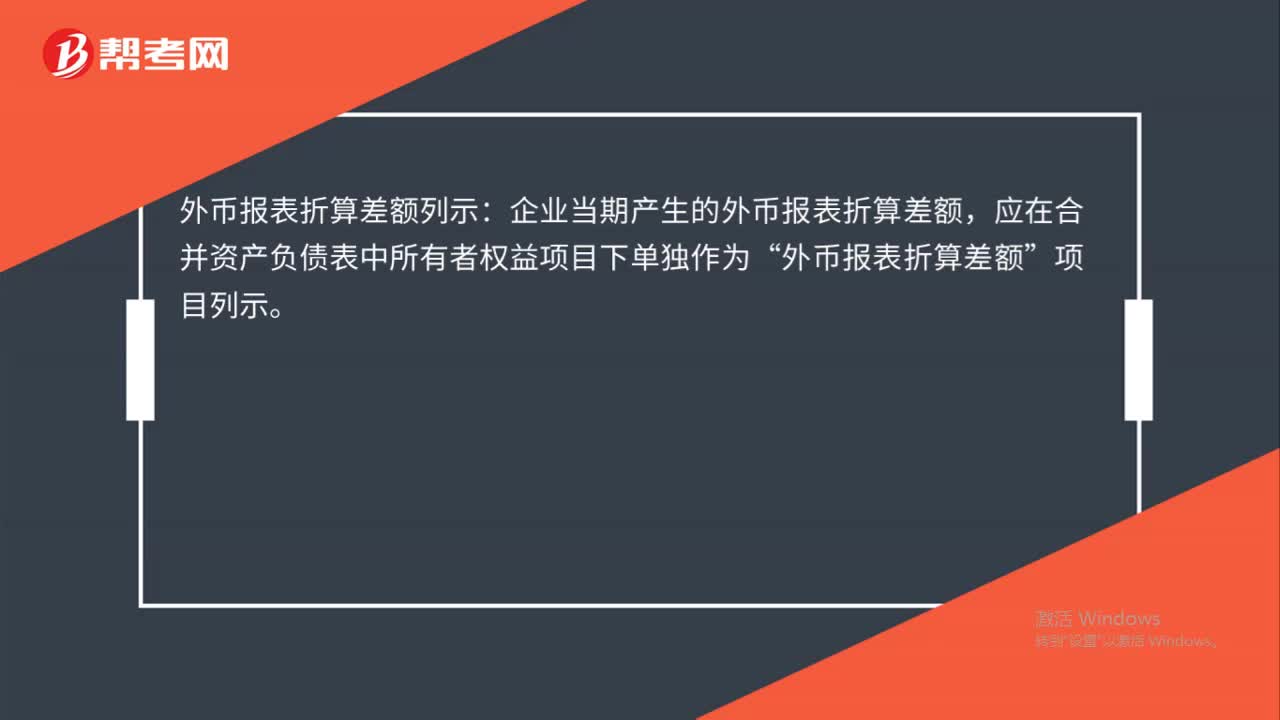

00:30非货币性项目外币报表折算是什么?:非货币性项目外币报表折算是什么?外币报表折算是指为了特定目的将以某一货币表示的财务报表换用为另一种货币表述。一般来讲,外币报表折算只是改变表述的货币单位,并不改变报表项目之间的关系。

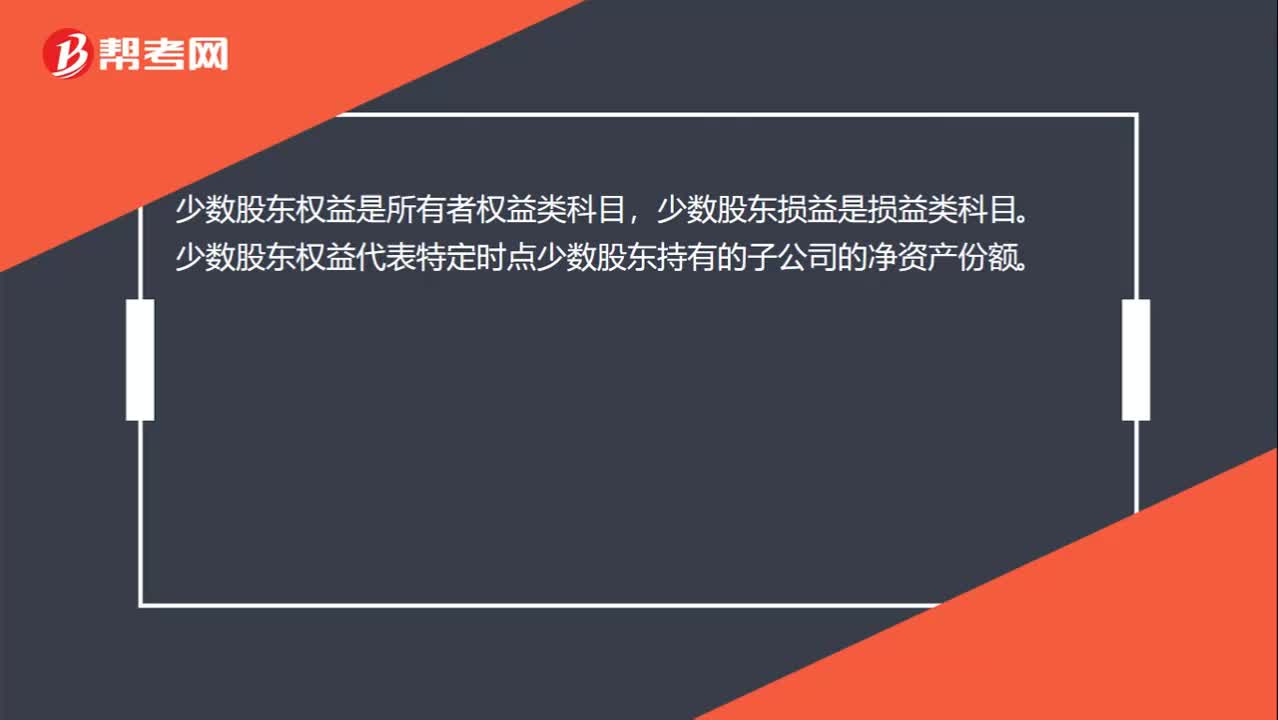

00:36

00:36少数股东权益与少数股东损益的区别?:少数股东权益与少数股东损益的区别?少数股东权益是所有者权益类科目,少数股东损益是损益类科目。少数股东权益代表特定时点少数股东持有的子公司的净资产份额。少数股东损益代表当期少数股东因子公司实现净利润确认相应份额的投资收益的金额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日