下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:25

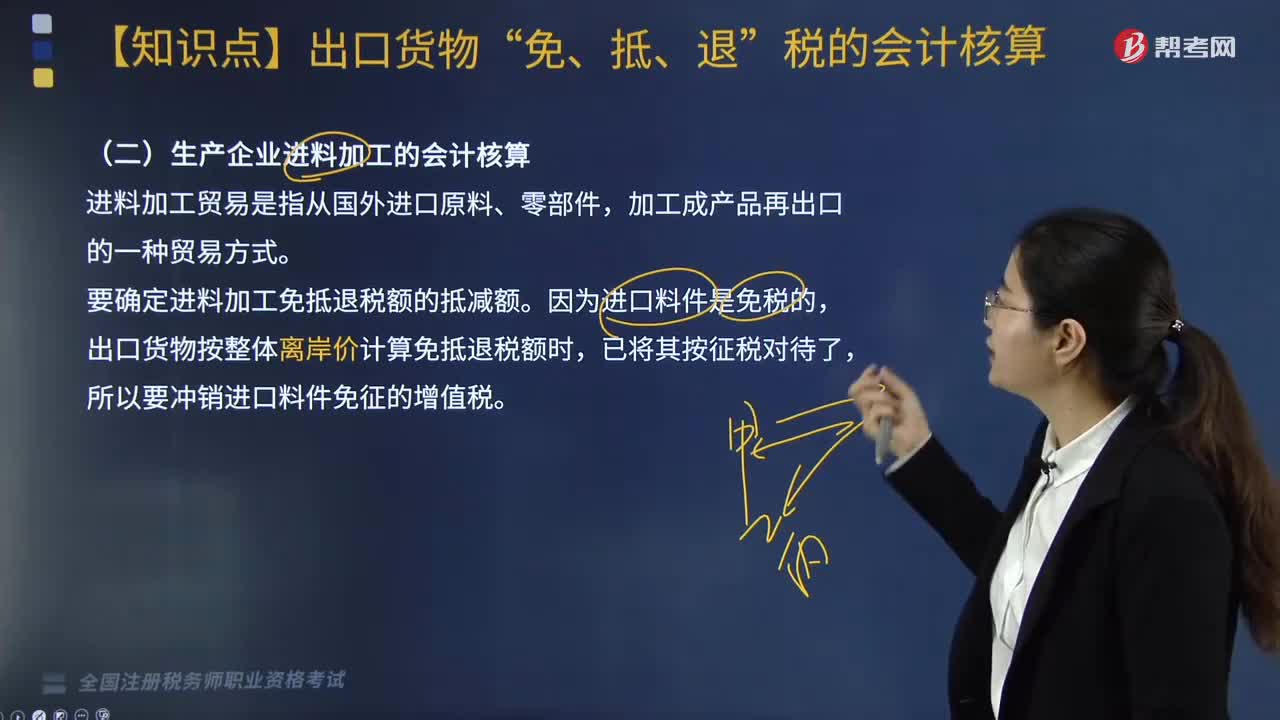

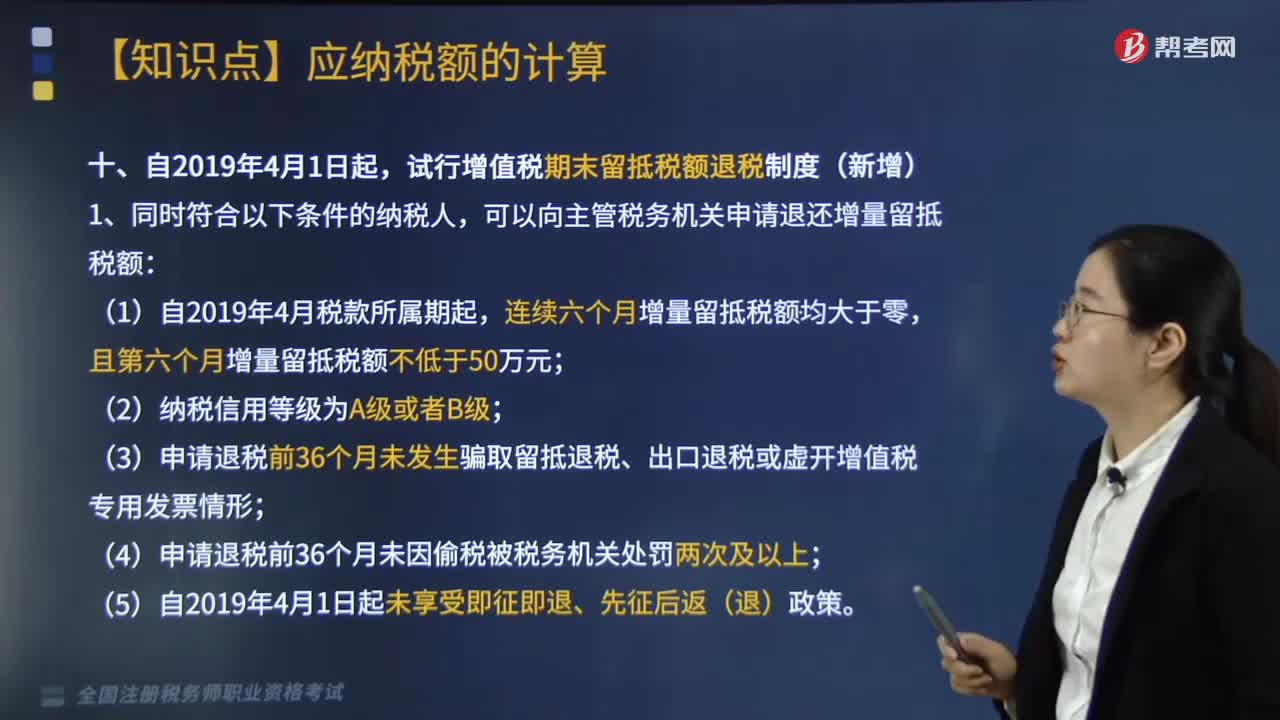

05:25纳税人资产重组增值税留抵税额应该如何处理?:纳税人资产重组增值税留抵税额应该如何处理?其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。试行增值税期末留抵税额退税制度(新增),可以向主管税务机关申请退还增量留抵税额,(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;3.纳税人当期允许退还的增量留抵税额:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。

05:17

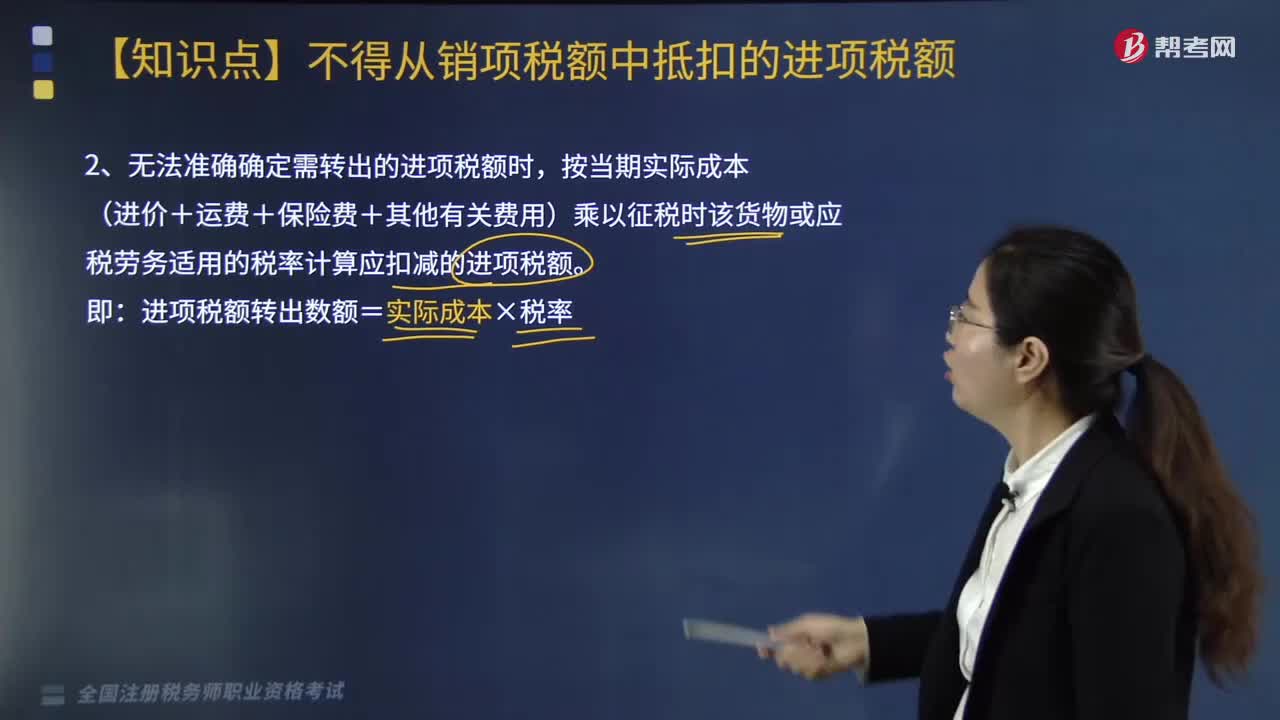

05:17无法准确确定需转出的进项税额时应该该如何处理?:按当期实际成本(进价+运费+保险费+其他有关费用)乘以征税时该货物或应税劳务适用的税率计算应扣减的进项税额。进项税额转出数额=实际成本×税率,一、不动产按净值的进项税额转出有变化,一般纳税人已抵扣进项税额的不动产,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的:按照下列公式计算不得抵扣的进项税额,不得抵扣的进项税额=已抵扣进项税额×不动产净值率。

01:20

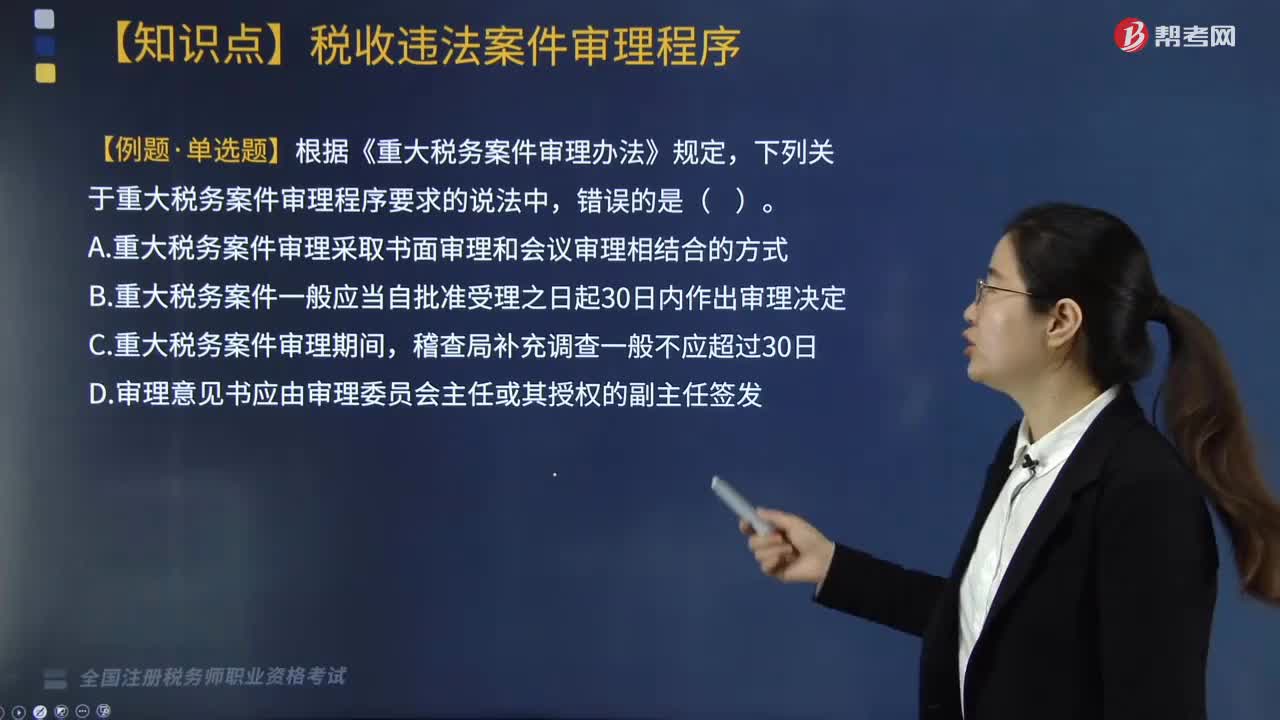

01:20税收违法案件的执行和监督应该怎么做?:1. 稽查局应当按照重大税务案件审理意见书制作税务处理处罚决定等相关文书,2. 重大税务案件审理程序终结后,3. 各级税务局督察内审部门应当加强对重大税务案件审理工作的监督。审理委员会办公室应当加强重大税务案件审理案卷的归档管理,需要归档的重大税务案件审理案卷包括税务稽查报告、税务稽查审理报告以及《重大税务案件审理办法》附列的有关文书。【例题·单选题】根据《重大税务案件审理办法》规定。

03:35

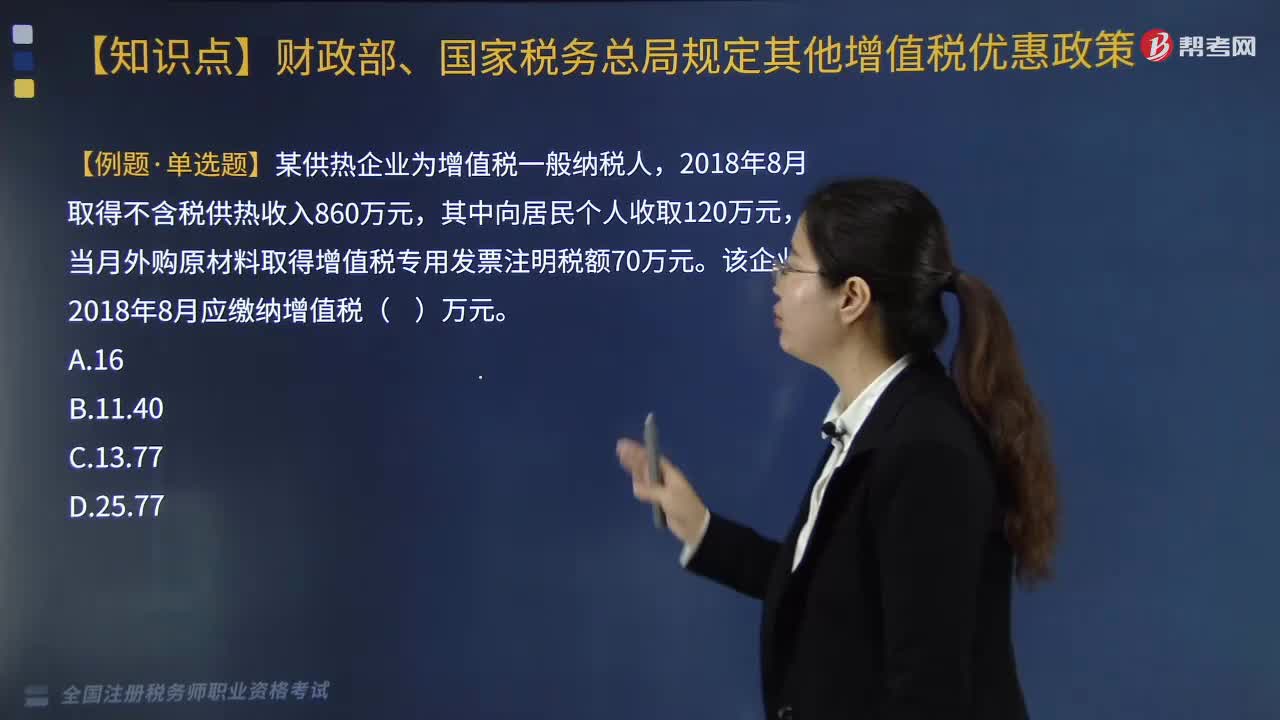

03:35供热企业的增值税优惠政策是什么?:供热企业的增值税优惠政策是什么?对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。2.纳税人既销售蔬菜又销售其他增值税应税货物的;应分别核算蔬菜和其他增值税应税货物的销售额,四、研发机构采购设备全额退还增值税政策,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。【例题·单选题】某供热企业为增值税一般纳税人。

02:20

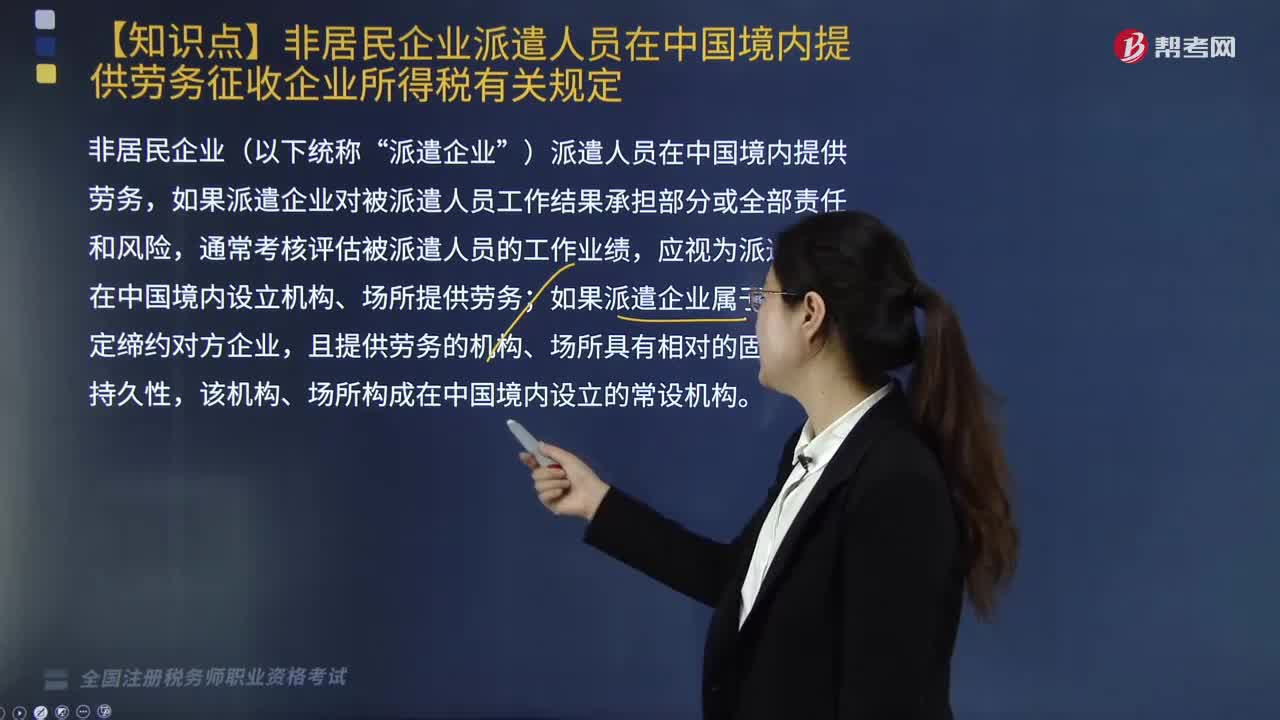

02:20非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?:非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?应视为派遣企业在中国境内设立机构、场所提供劳务;2. 接收企业向派遣企业支付的款项金额超出派遣企业代垫、代付被派遣人员的工资、薪金、社会保险费及其他费用;3. 派遣企业并未将接收企业支付的相关费用全部发放给被派遣人员,5. 派遣企业确定被派遣人员的数量、任职资格、薪酬标准及其在中国境内的工作地点。

01:43

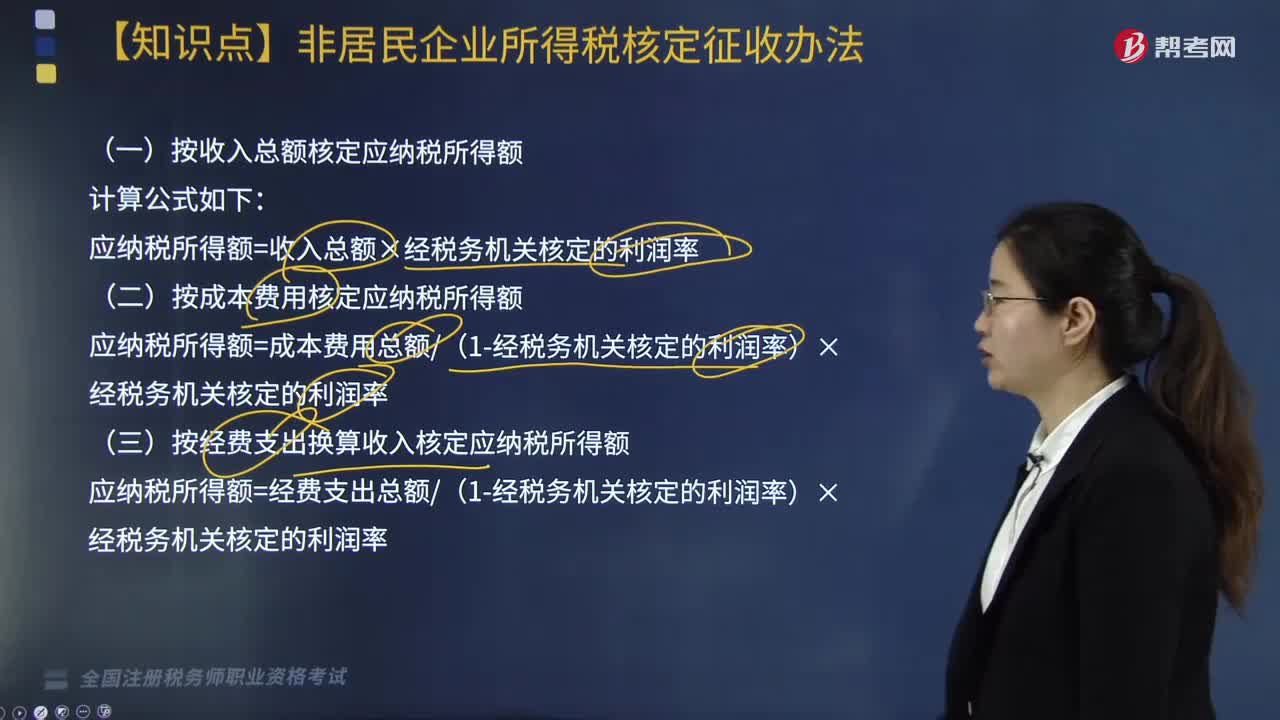

01:43非居民企业应按什么办法核定应纳税所得额?:非居民企业应按什么办法核定应纳税所得额?或者其他原因不能准确计算并据实申报其应纳税所得额的“税务机关有权采取以下方法核定其应纳税所得额,(一)按收入总额核定应纳税所得额,应纳税所得额=收入总额×经税务机关核定的利润率。(二)按成本费用核定应纳税所得额”应纳税所得额=成本费用总额(1-经税务机关核定的利润率)×经税务机关核定的利润率:(三)按经费支出换算收入核定应纳税所得额

04:25

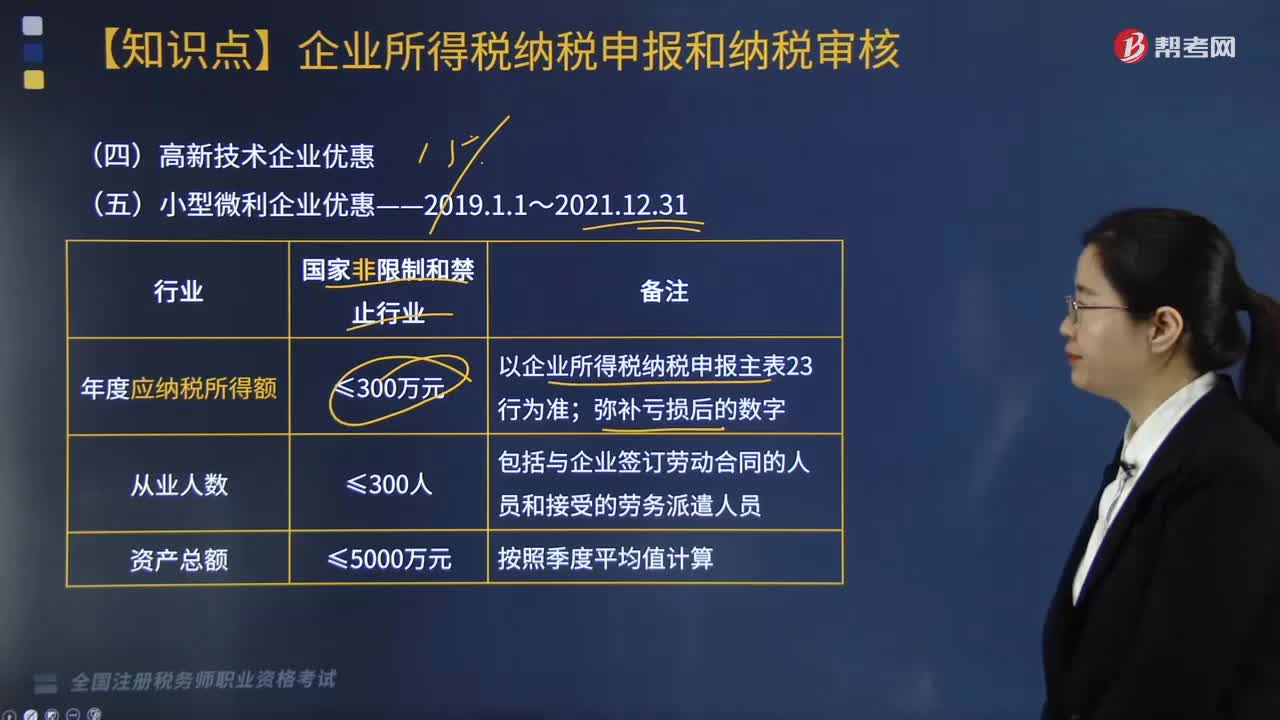

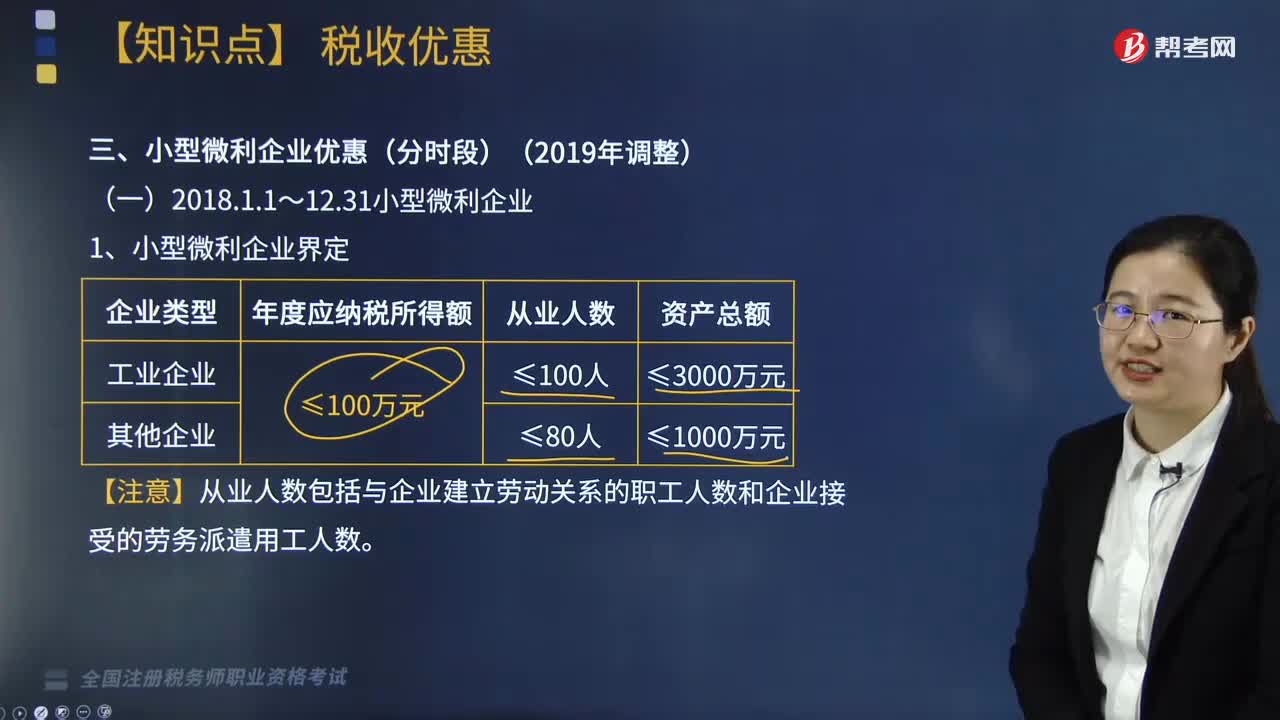

04:25小型微利企业优惠是什么?:根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)规定:对小型微利企业年应纳税所得额不超过100万元的部分,减按50%计入应纳税所得额,对年应纳税所得额≤100万元的小型微利企业,其所得减按50%计入应纳税所得额。按20%的税率缴纳企业所得税,无论采取查账征收还是核定征收方式均可按照规定享受小型微利企业所得税优惠政策。

08:13

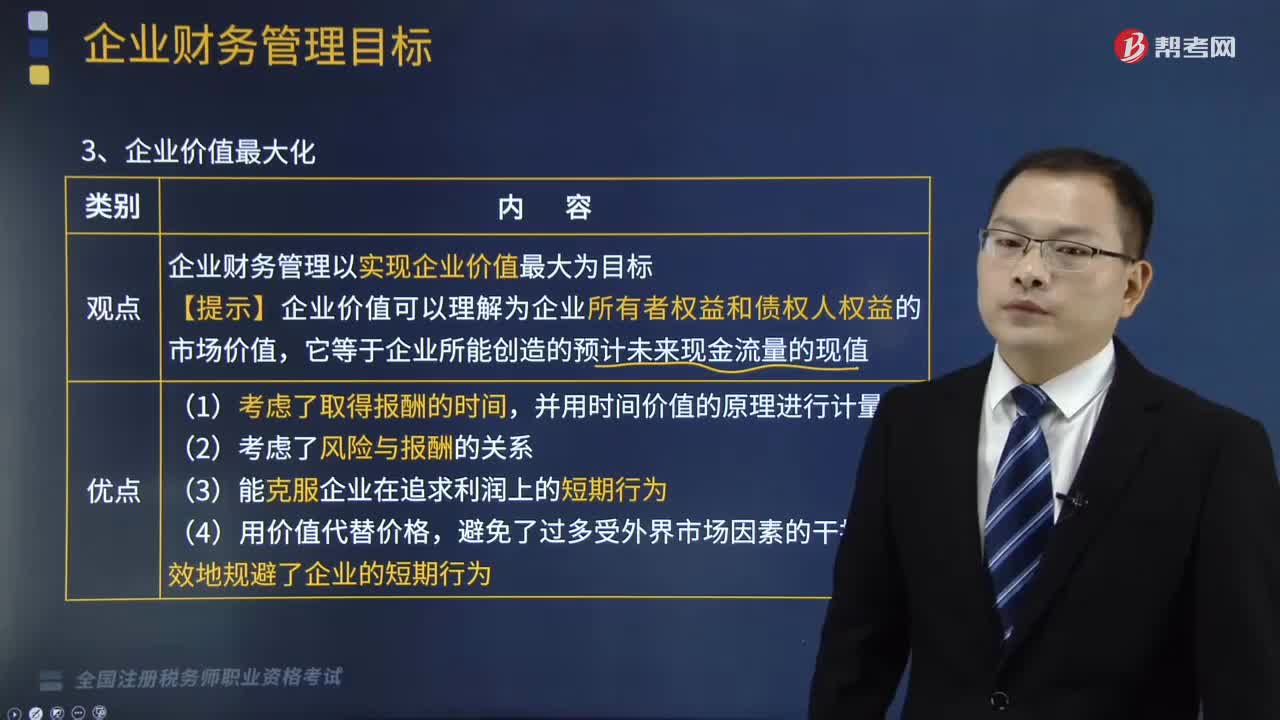

08:13企业财务管理中企业价值最大化是指什么?:企业财务管理中企业价值最大化是指什么?企业价值最大化是指企业财务管理以实现企业价值最大为目标。股东财富最大化的目标容易量化、便于考核,股东财富最大化的主要优点是①考虑了风险因素,股东财富最大化目标比较容易量化A.利润最大化不能反映企业财富的增加B.利润最大化和股东财富最大化都未考虑风险因素C.企业价值最大化同时考虑了风险和货币的时间价值因素

04:14

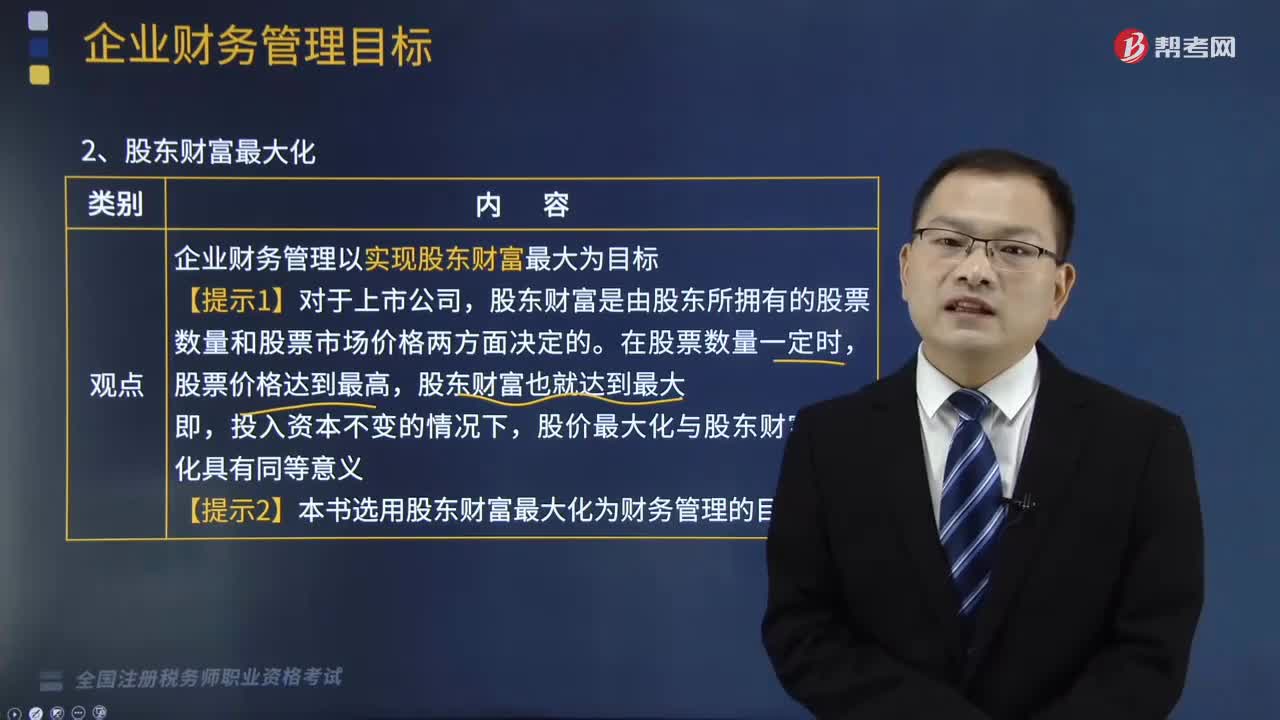

04:14企业财务管理中股东财富最大化的优缺点是什么?:企业财务管理中股东财富最大化的优缺点是什么?企业财务管理中股东财富最大化的优点是:股价不能完全准确反映企业财务管理状况;企业财务管理以实现股东财富最大为目标,股东财富是由股东所拥有的股票数量和股票市场价格两方面决定的,股价最大化与股东财富最大化具有同等意义。【提示2】本书选用股东财富最大化为财务管理的目标。(1)考虑了风险因素(股价会对风险作出较为敏感的反应)。

07:16

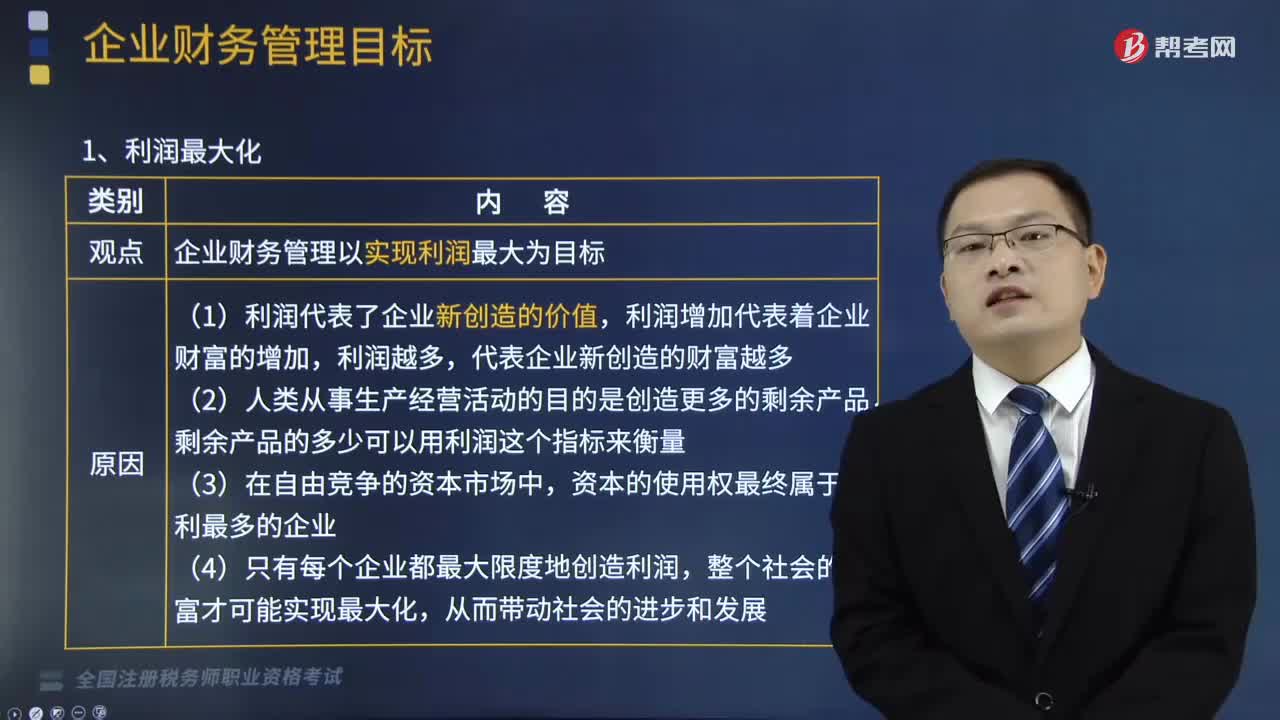

07:16企业财务管理中利润最大化的优缺点是什么?:企业财务管理中利润最大化的优缺点是什么?企业财务管理中利润最大化的优点是:缺点是没有考虑利润实现时间和资金时间价值;利润最大化是指企业财务管理以实现利润最大为目标。利润增加代表着企业财富的增加,(1)利润代表了企业新创造的价值,利润增加代表着企业财富的增加,(4)只有每个企业都最大限度地创造利润,整个社会的财富才可能实现最大化。(1)没有考虑利润实现时间和资金时间价值。

03:51

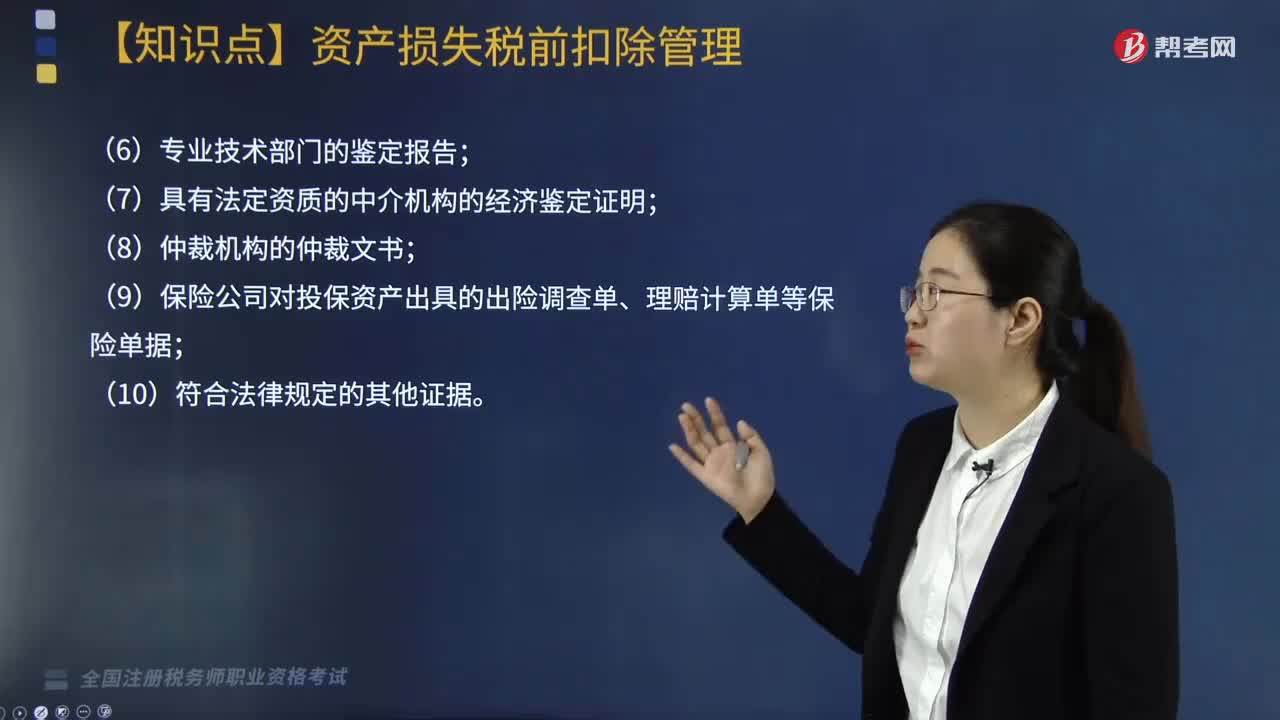

03:51企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

05:08

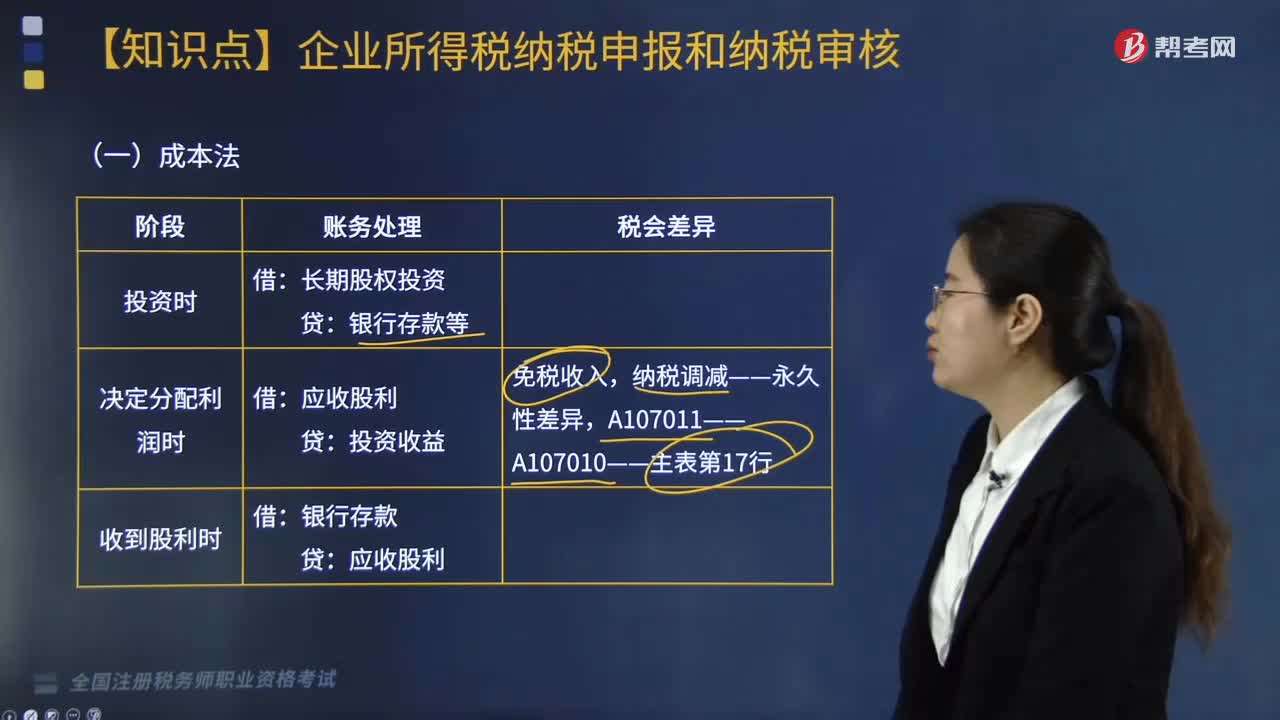

05:08混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日