下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:16

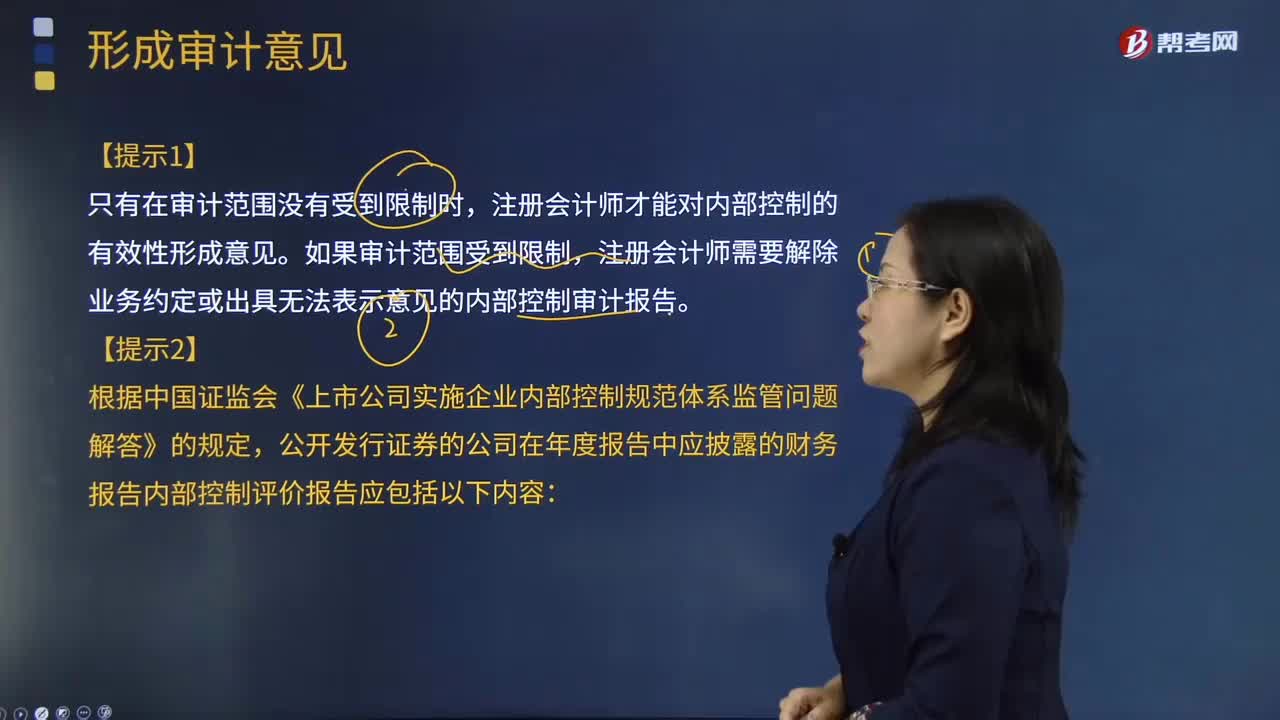

02:16一起来看看企业内部控制形成审计意见需要做哪些事?:注册会计师才能对内部控制的有效性形成意见,注册会计师需要解除业务约定或出具无法表示意见的内部控制审计报告,【提示2】根据中国证监会《上市公司实施企业内部控制规范体系监管问题解答》的规定:公开发行证券的公司在年度报告中应披露的财务报告内部控制评价报告应包括以下内容,并就公司财务报告内部控制评价报告真实性作出的声明。(2)财务报告内部控制评价的依据。

00:51

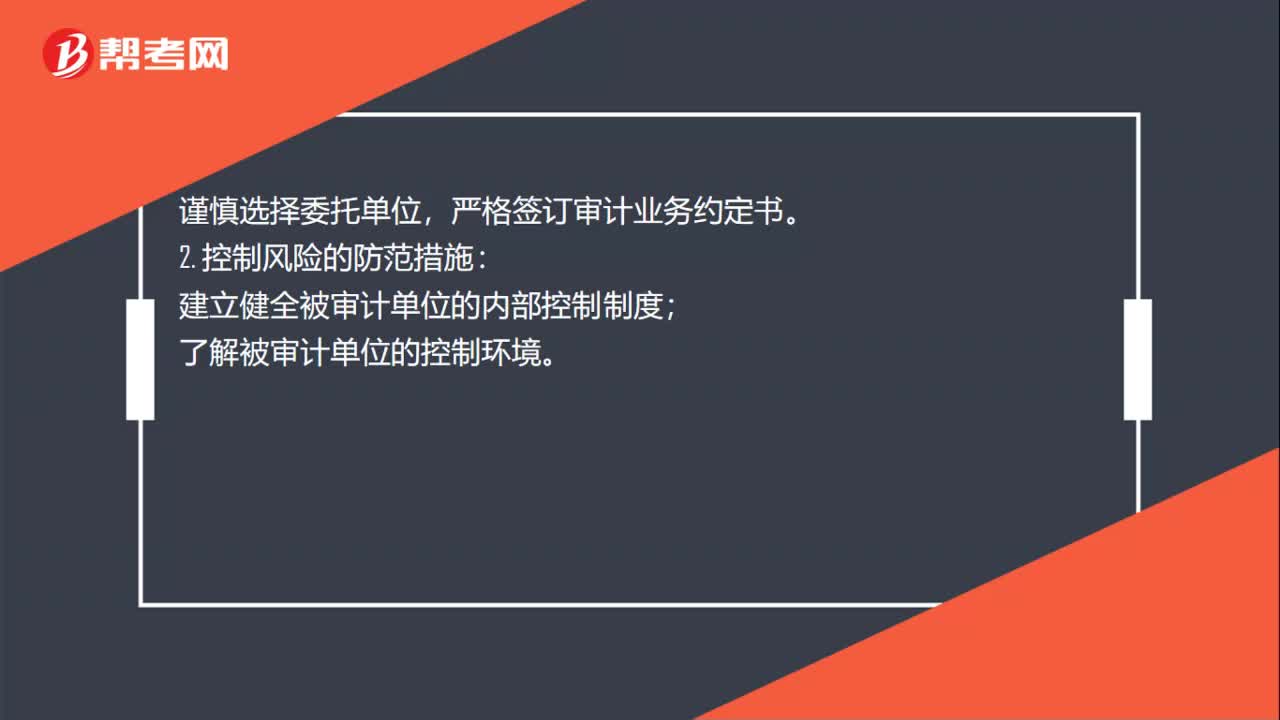

00:51审计风险如何防范?:审计风险如何防范?审计风险的防范措施:审计风险的类型分为固定风险、控制风险和检查风险。3种风险需要采取不同的防范措施。与被审计单位保持良好的沟通;严格签订审计业务约定书。建立健全被审计单位的内部控制制度;了解被审计单位的控制环境。3. 检查风险的防范措施:运用科学审计的方法,加强审计内部控制管理;提高审计人员的业务素质和职业道德水平。

01:45

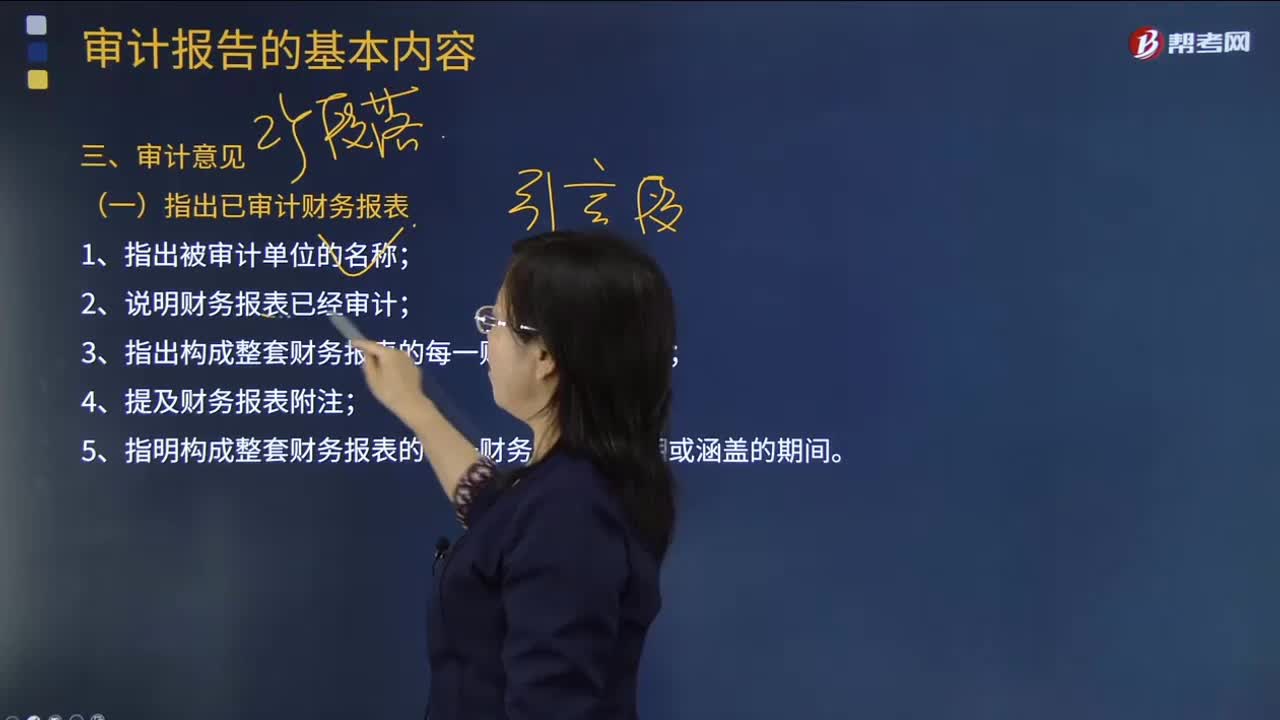

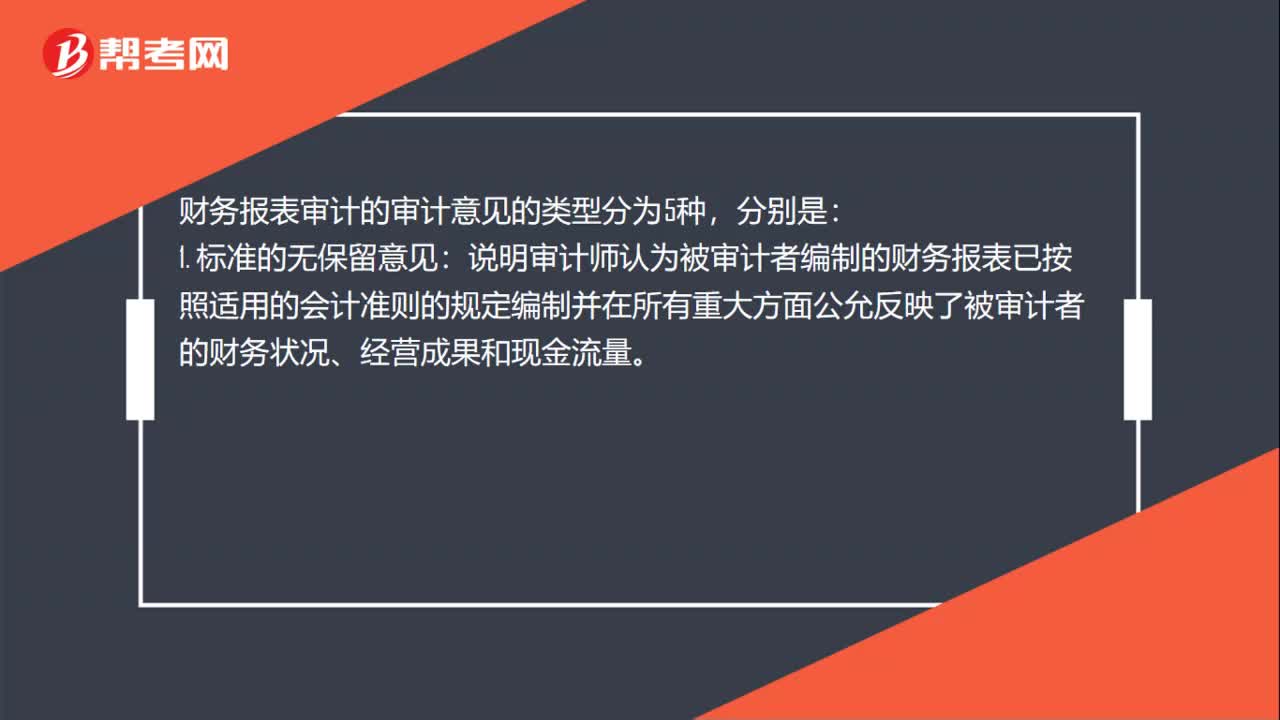

01:45审计报告意见是什么?:审计报告意见是什么?审计报告意见是指审计师在完成审计工作后,对于鉴证对象是否符合鉴证标准而发表的意见。以及财务报表是否在所有重大方面的公允,反映了被审计者的财务状况、经营成果和现金流量发表意见。财务报表审计的审计意见的类型分为5种,说明审计师认为被审计者编制的财务报表已按照适用的会计准则的规定编制并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量。

00:35

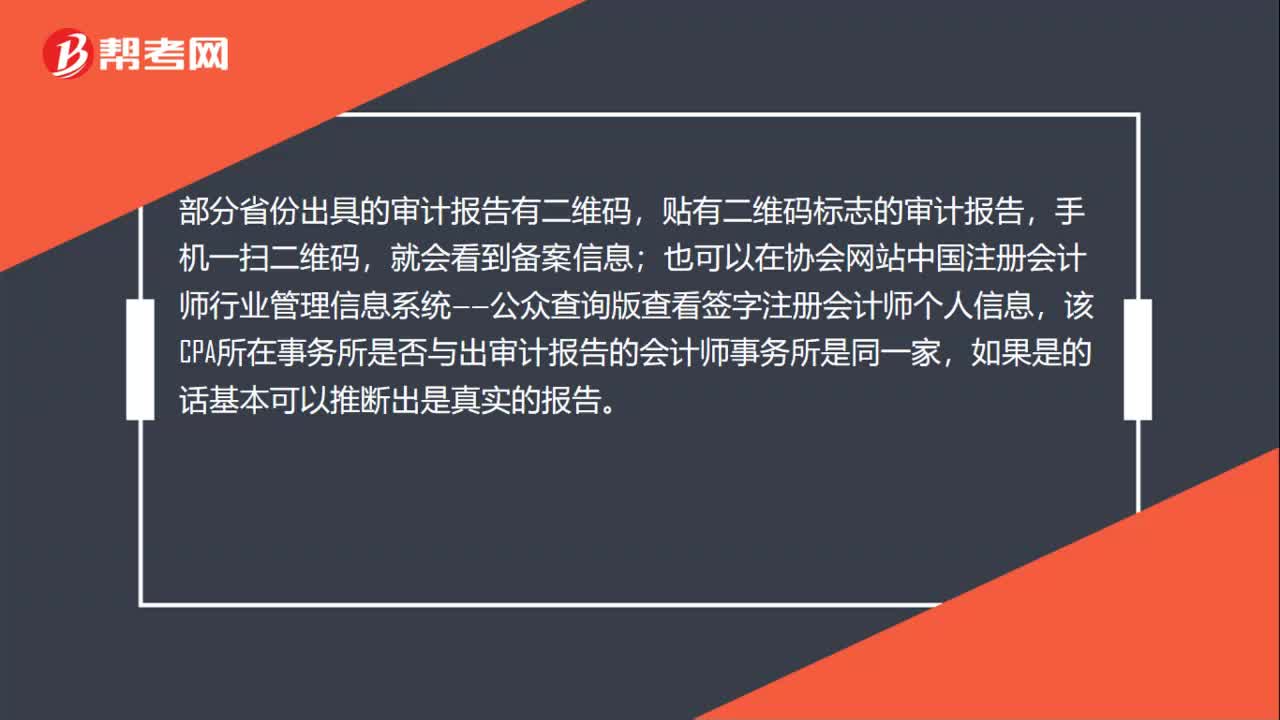

00:35审计报告如何查询?:审计报告如何查询?部分省份出具的审计报告有二维码,贴有二维码标志的审计报告,手机一扫二维码,就会看到备案信息;也可以在协会网站中国注册会计师行业管理信息系统——公众查询版查看签字注册会计师个人信息,该CPA所在事务所是否与出审计报告的会计师事务所是同一家,如果是的话基本可以推断出是真实的报告。

00:46

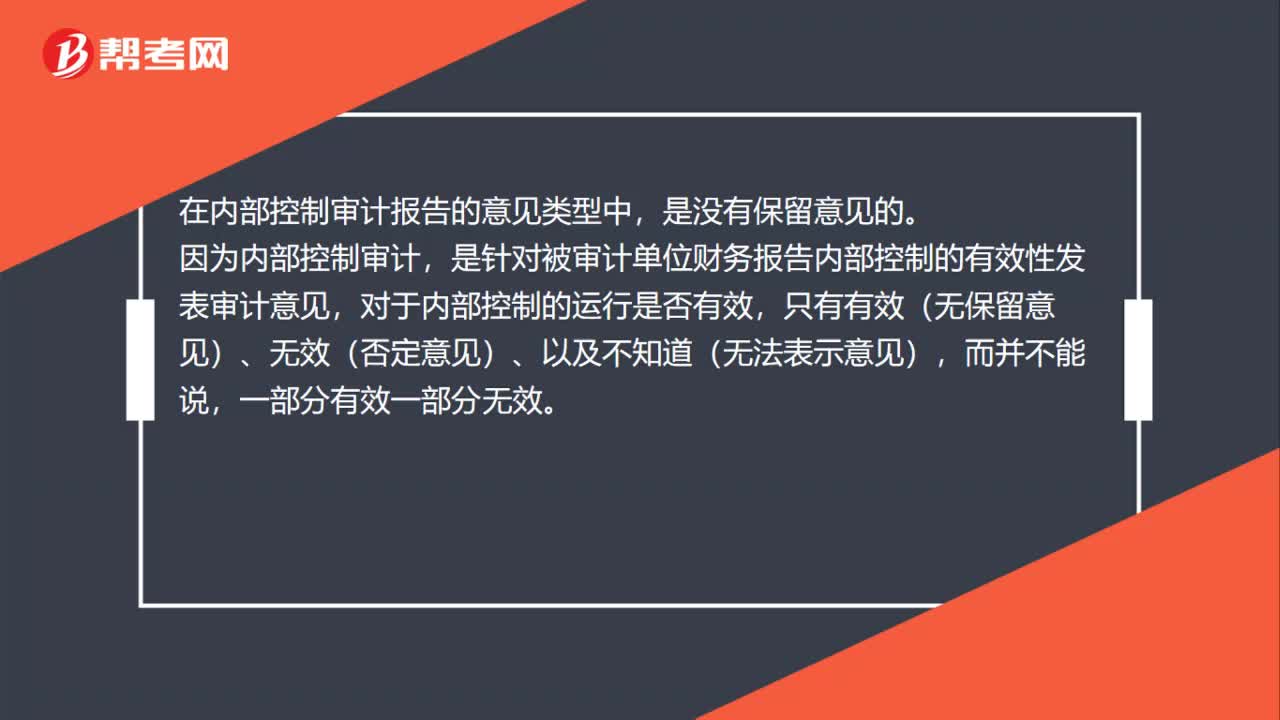

00:46为什么在内部控制审计报告中没有保留意见?:为什么在内部控制审计报告中没有保留意见?在内部控制审计报告的意见类型中,是没有保留意见的。因为内部控制审计,是针对被审计单位财务报告内部控制的有效性发表审计意见,对于内部控制的运行是否有效,只有有效(无保留意见)、无效(否定意见)、以及不知道(无法表示意见),而并不能说,一部分有效一部分无效。

00:18

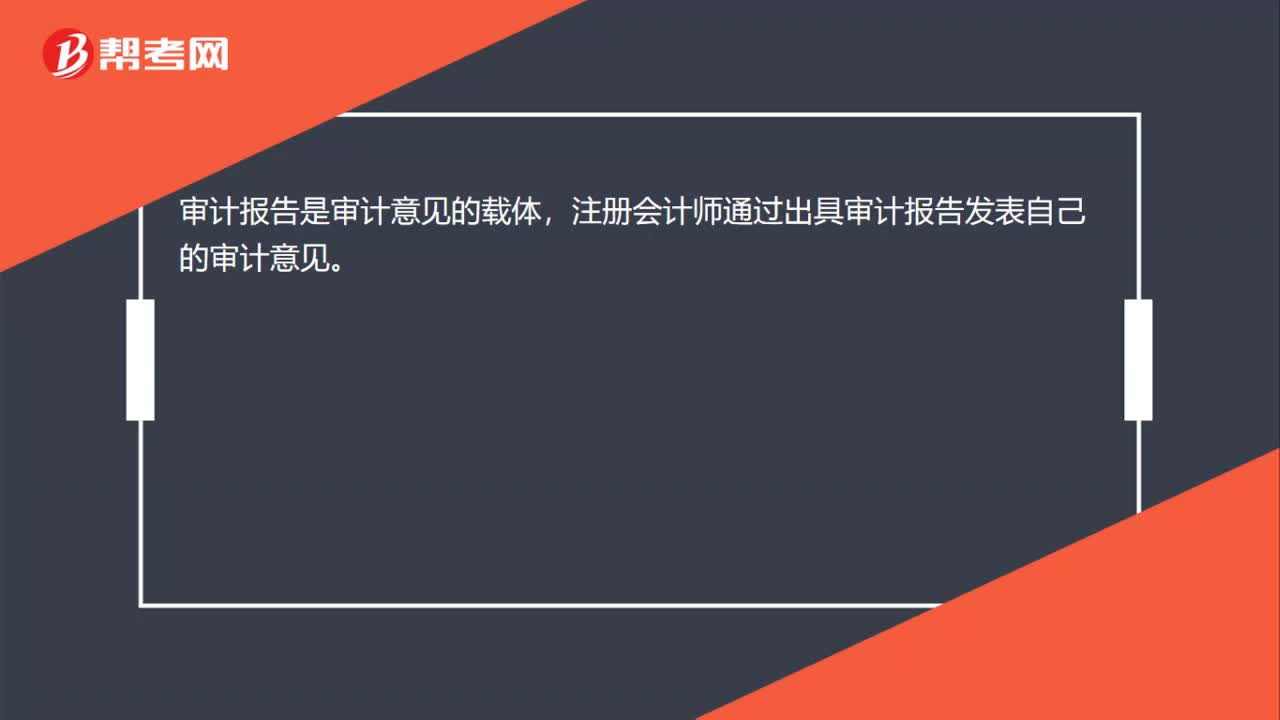

00:18审计意见和审计报告有什么关系?:审计意见和审计报告有什么关系?审计报告是审计意见的载体,注册会计师通过出具审计报告发表自己的审计意见。

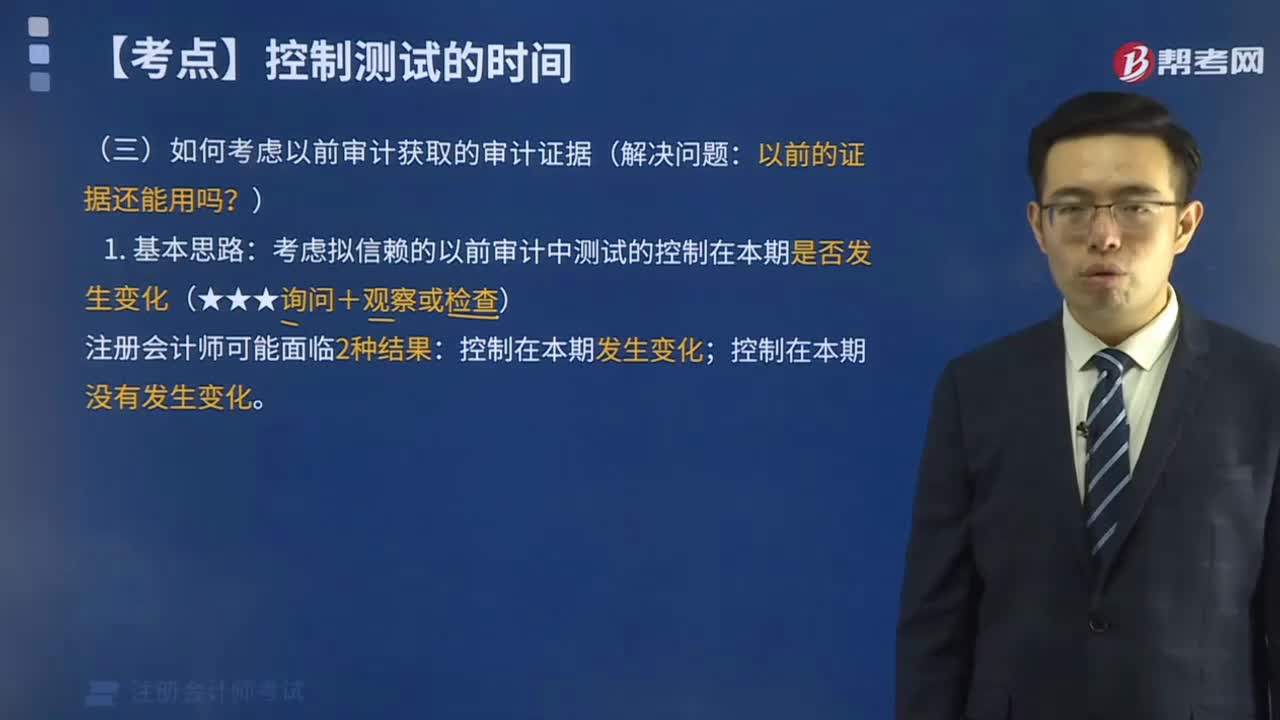

09:14

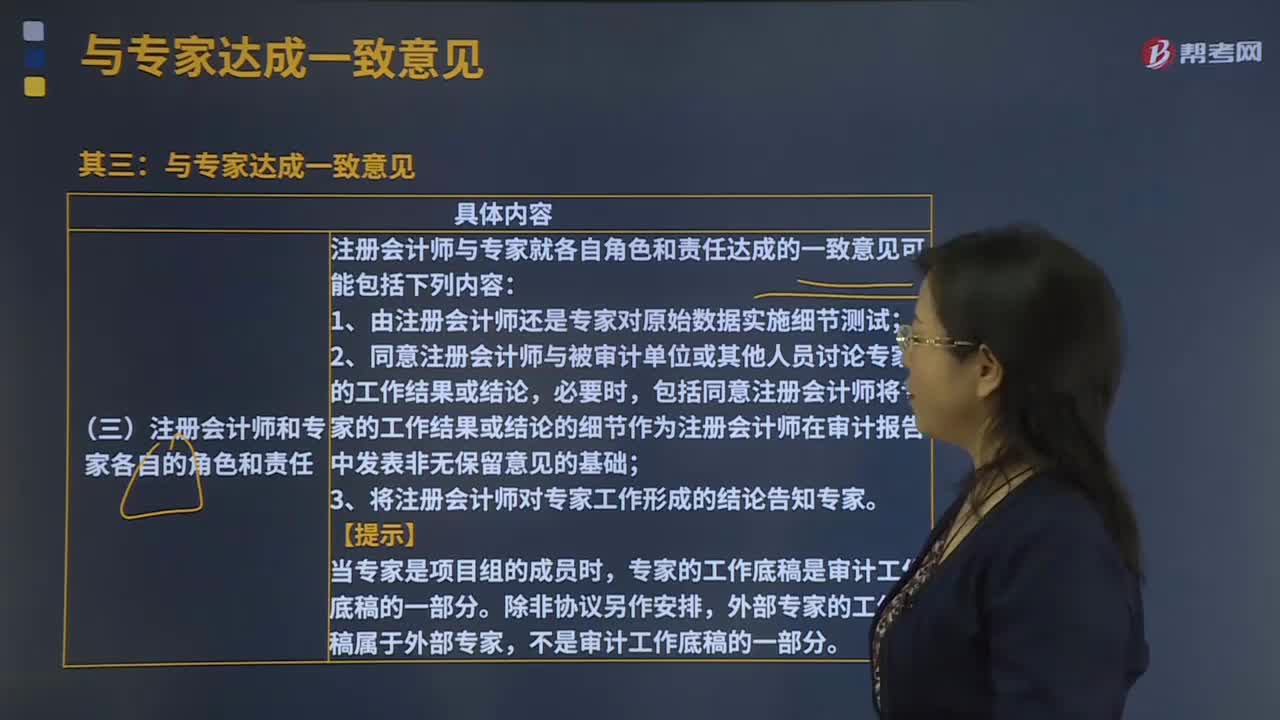

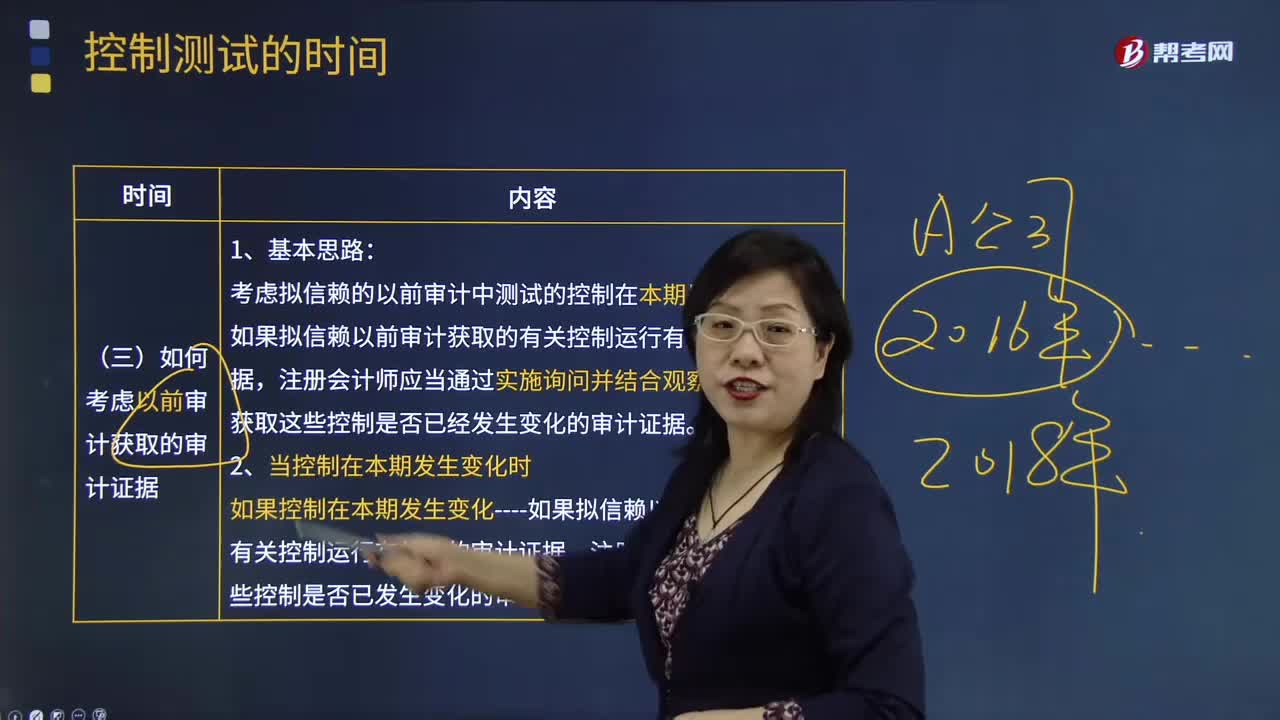

09:14如何考虑以前审计获取的审计证据?:考虑拟信赖的以前审计中测试的控制在本期是否发生变化。如果拟信赖以前审计获取的有关控制运行有效性的审计证据,获取这些控制是否已经发生变化的审计证据。如果控制在本期发生变化----如果拟信赖以前审计获取的有关控制运行有效性的审计证据。注册会计师应当获得这些控制是否已发生变化的审计证据,在确定利用以前审计获取的有关控制运行有效性的审计证据是否适当以及再次测试控制的时间间隔时。

00:32

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:11

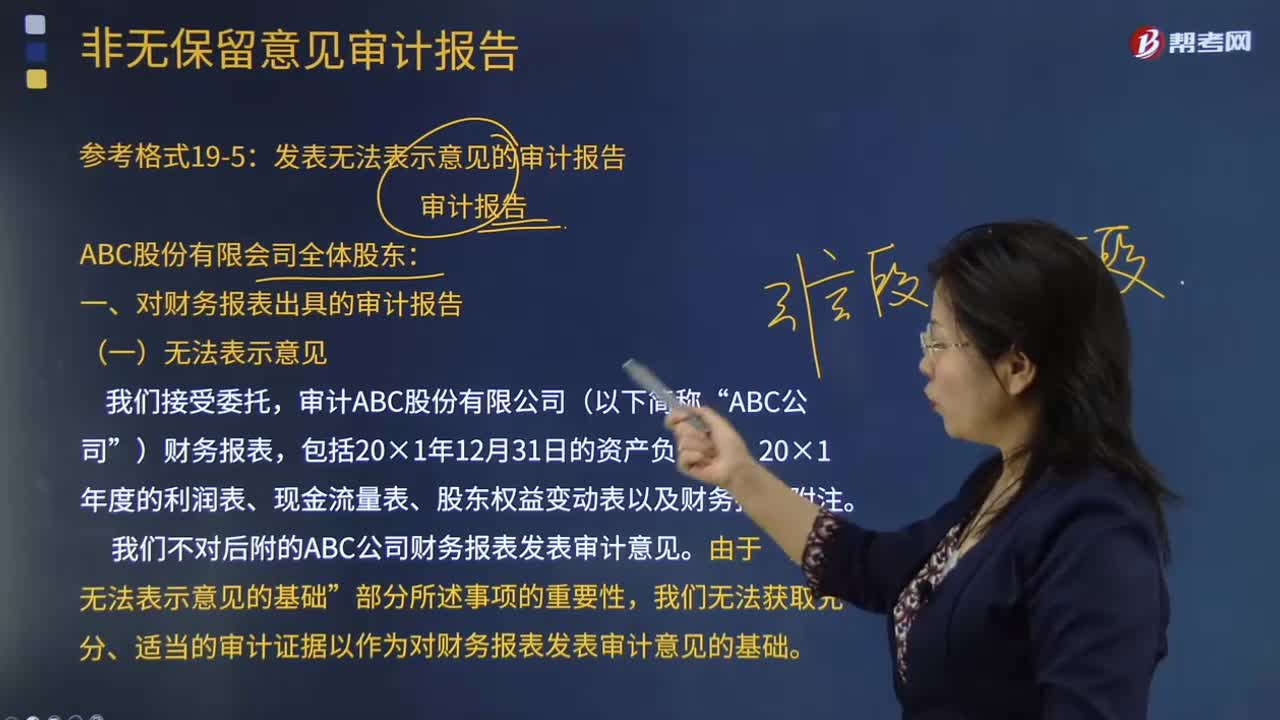

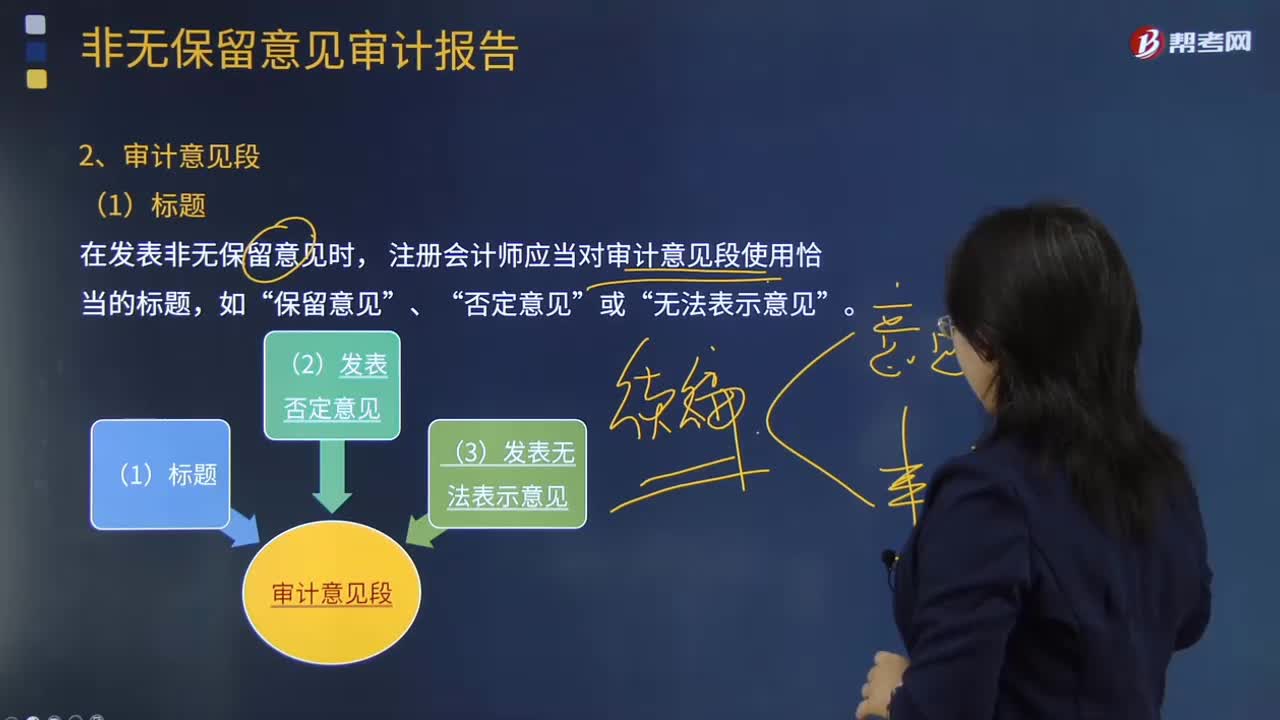

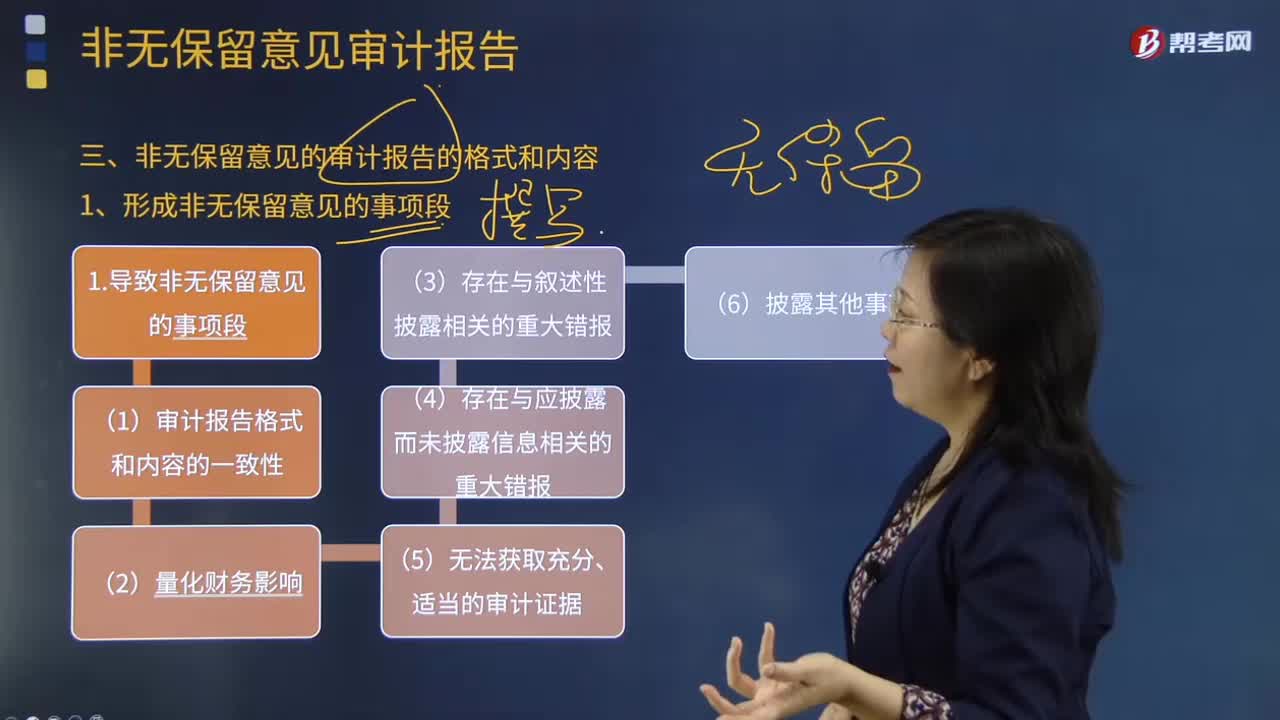

01:11审计意见有哪几种类型?:审计意见有哪几种类型?审计意见分为如下几种:指指当注册会计师认为财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映时发表的审计意见。2. 非无保留意见。非无保留意见,是指对财务报表发表保留意见、否定意见或无法表示意见。当根据已经获取的审计证据,得出财务报表存在重大错报的结论之后,再判断这些事项对财务报表影响的广泛性。当影响重大但不具有广泛性时,出具保留意见;

00:22

00:22政府审计可以提出处罚意见吗?:审计机关对违反国家规定的财政收支、财务收支行为可在职权范围内作出审计决定或者向有关主管机关提出处理、处罚意见。

00:43

00:43审计意见的可信赖程度是什么意思?:审计意见的可信赖程度是什么意思?审计意见的可信赖程度就是审计意见的准确程度,如果审计意见要求的可信赖程度比较高,那么就说明审计意见越要准确,越不能容忍其存在问题,所以实施的程序相对要更严格。落实到审计抽样中,样本规模大一些,结果会更加的准确,这样最终得出的结论出错的可能性才小一些,检查风险也相对小一些。

05:46

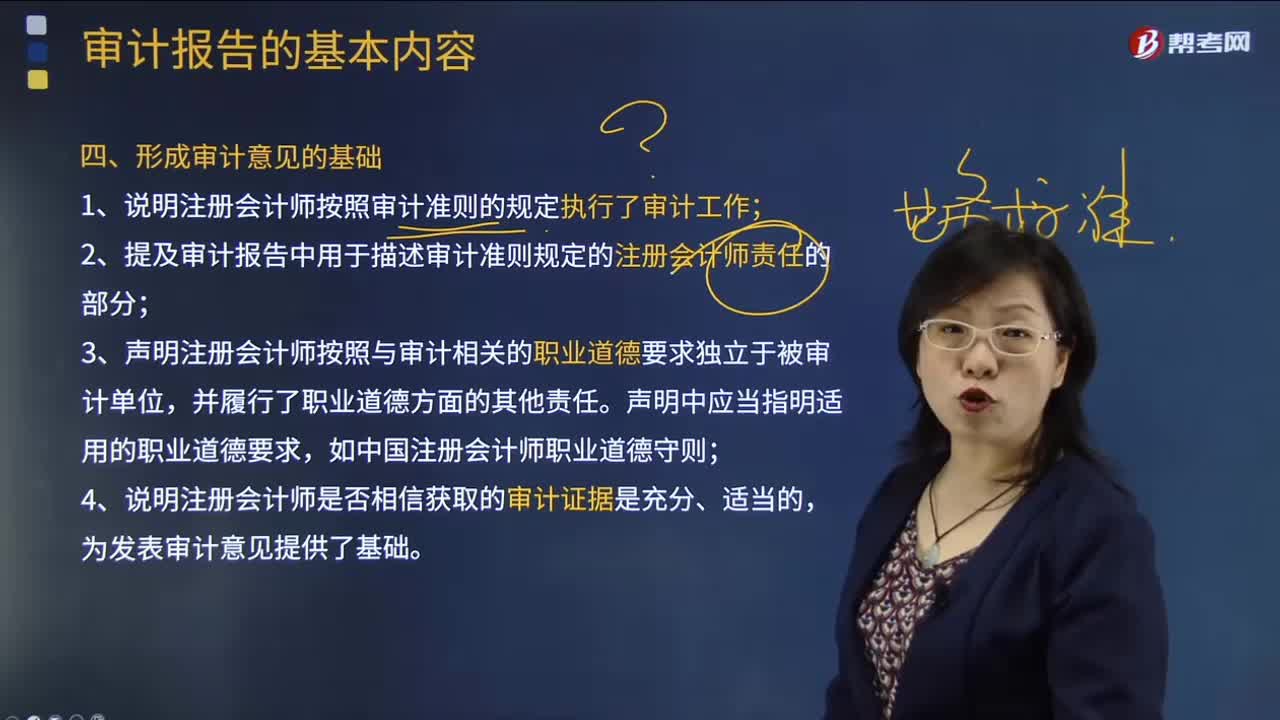

05:46审计证据在支持审计意见所依据的结论方面具有相关性是指什么?:审计证据在支持审计意见所依据的结论方面具有相关性是指什么?审计证据的适当性是对审计证据质量的衡量——即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。(1)特定的审计程序可能只为某些认定提供相关的审计证据,(2)控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日