下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:34

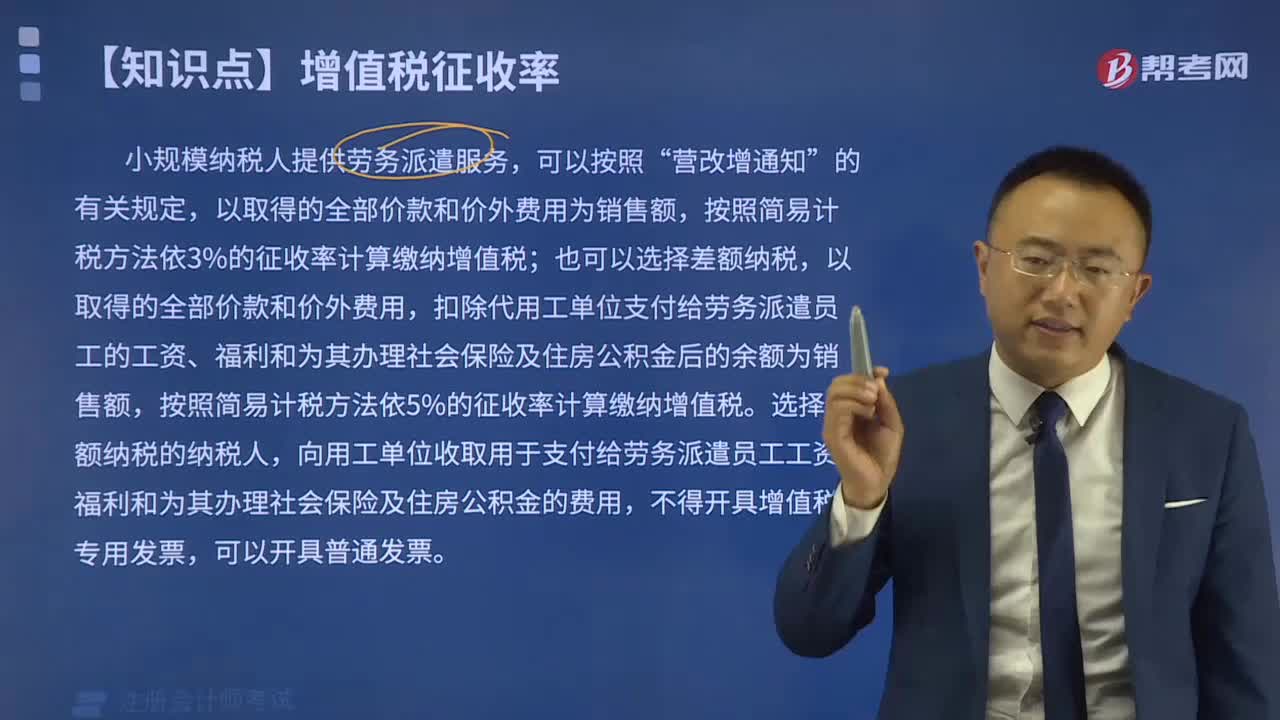

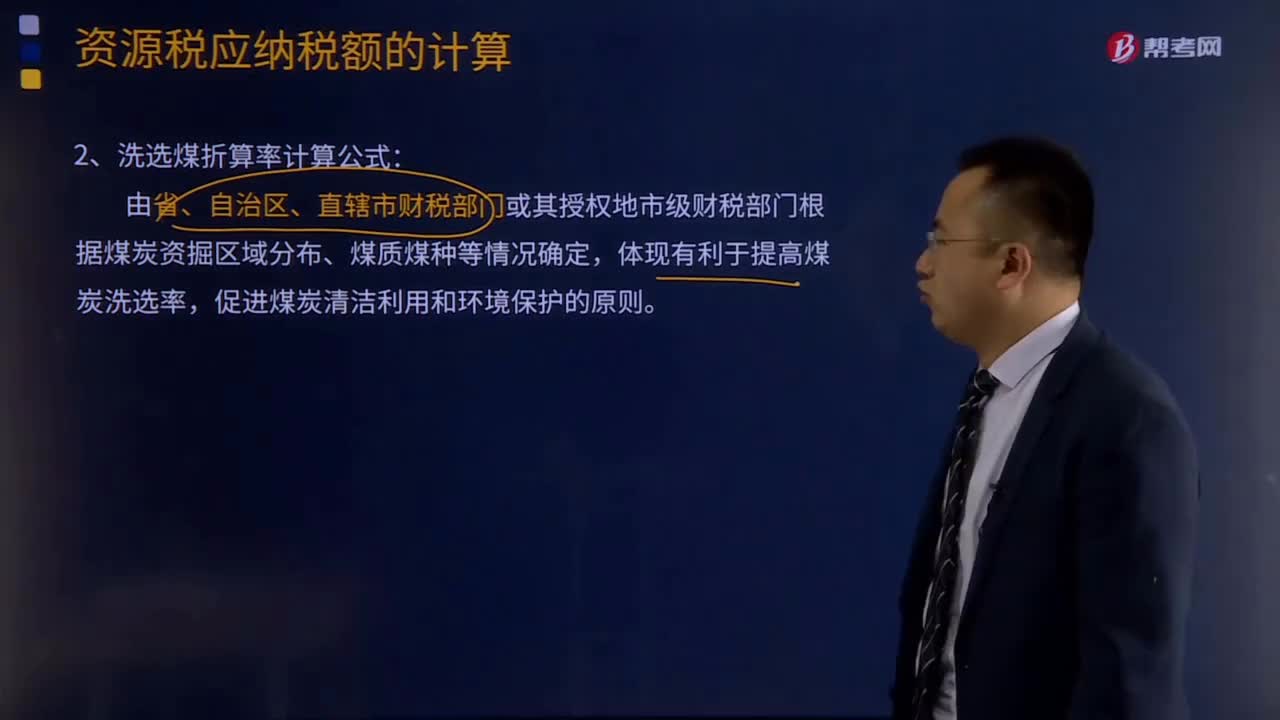

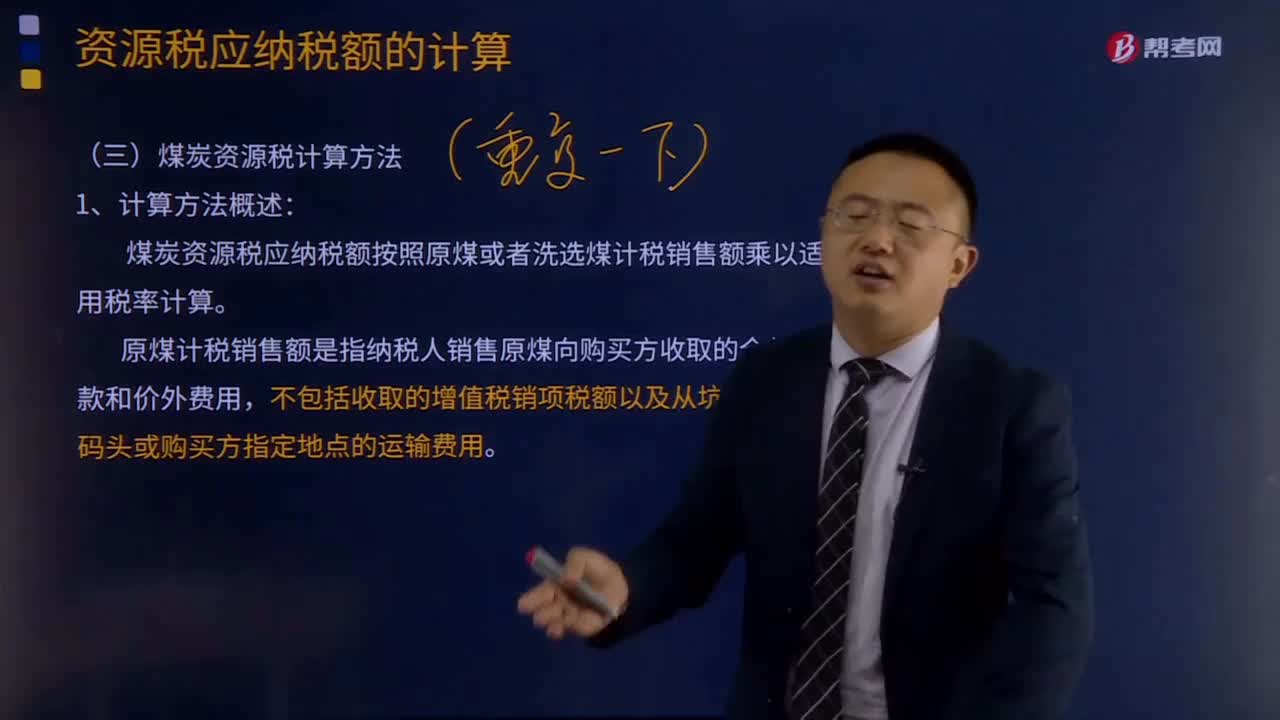

06:34煤炭资源税计算方法概述有哪些内容?:煤炭资源税应纳税额按照原煤或者洗选煤计税销售额乘以适用税率计算。原煤计税销售额是指纳税人销售原煤向购买方收取的全部价款和价外费用,以原煤销售额作为应税煤炭销售额计算缴纳资源税。洗选煤销售额是指纳税人销售洗选煤向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额以及从洗选煤厂到车站、码头或购买方指定地点的运输费用。在计算煤炭计税销售额时。

05:34

05:34资源税特殊情况下销售额怎样确定?:资源税特殊情况下销售额怎样确定?资源税特殊销售情况下销售额的确定:(1)纳税人申报的原煤或洗选煤销售价格明显偏低且无正当理由的,或者有视同销售应税煤炭行为而无销售价格的,主管税务机关应按下列顺序确定计税价格:②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的,可采取最终产成品的煤耗指标确定用煤量:其他煤炭连续生产企业可采取其产成品煤耗指标进行确定。

02:46

02:46资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

01:39

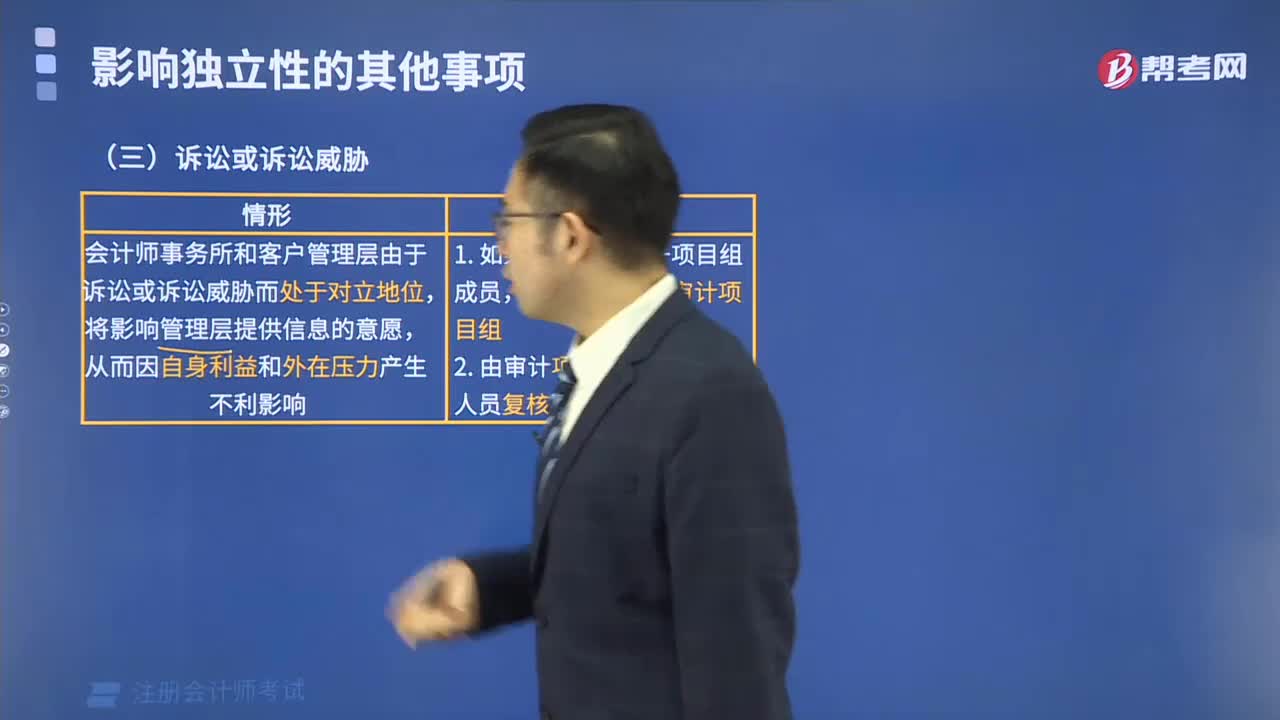

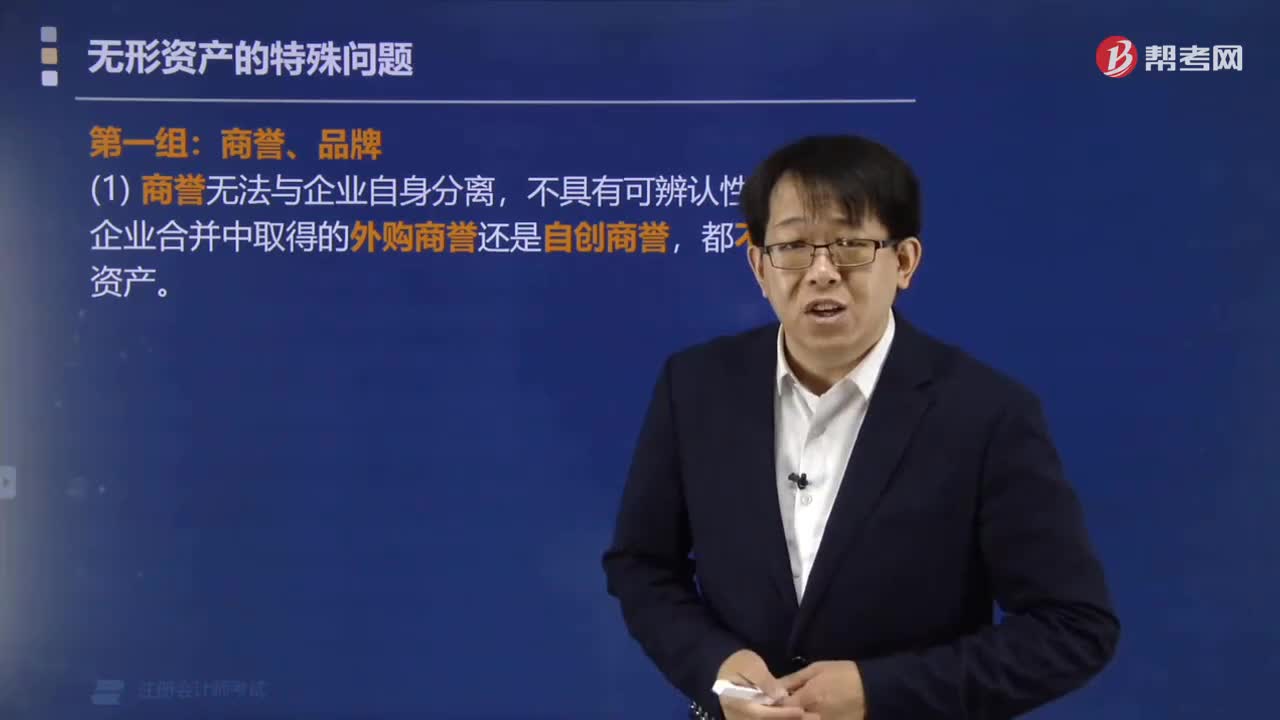

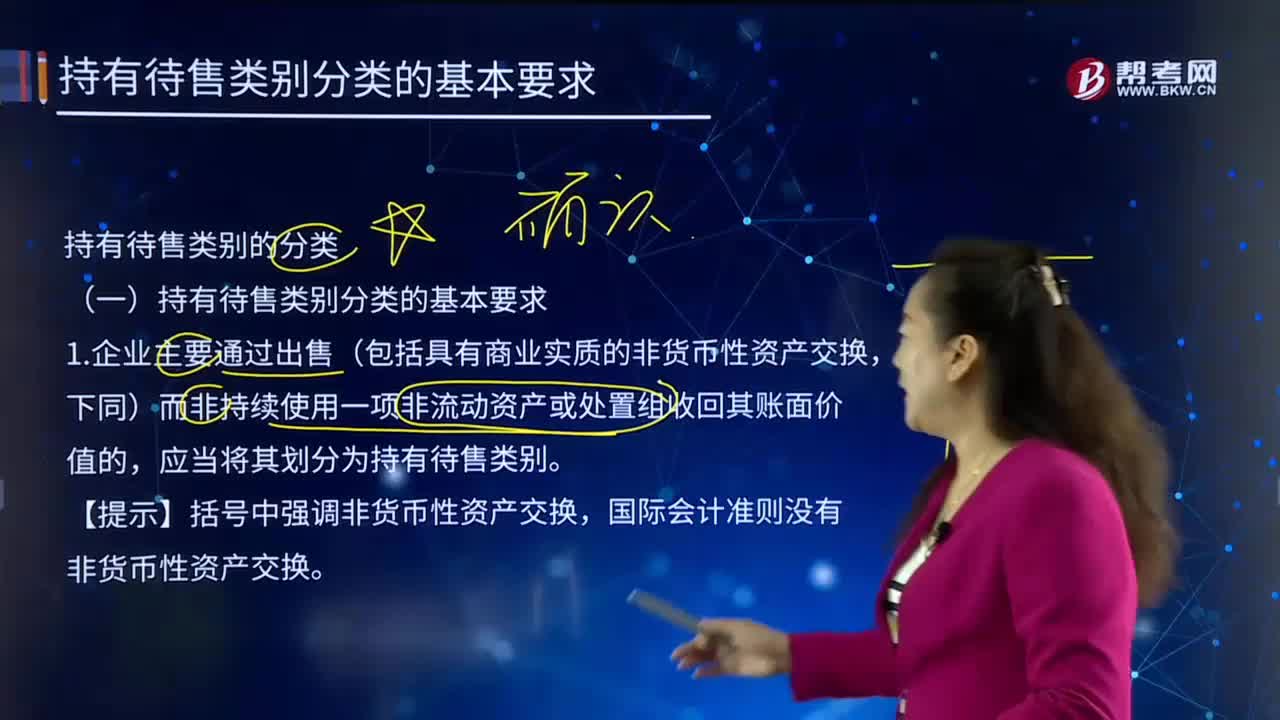

01:39企业通过出售划分为持有待售类别的情形有哪些?:企业主要通过出售(包括具有商业实质的非货币性资产交换)而非持续使用一项非流动资产或处置组收回其账面价值的,【提示】括号中强调非货币性资产交换,国际会计准则没有非货币性资产交换。是指在一项交易中作为整体通过出售或其他方式一并处置的一组资产,以及在该交易中转让的与这些资产直接相关的负债。处置组所属的资产组或资产组组合按照《企业会计准则第8号——资产减值》分摊了企业合并中取得的商誉的。

00:48

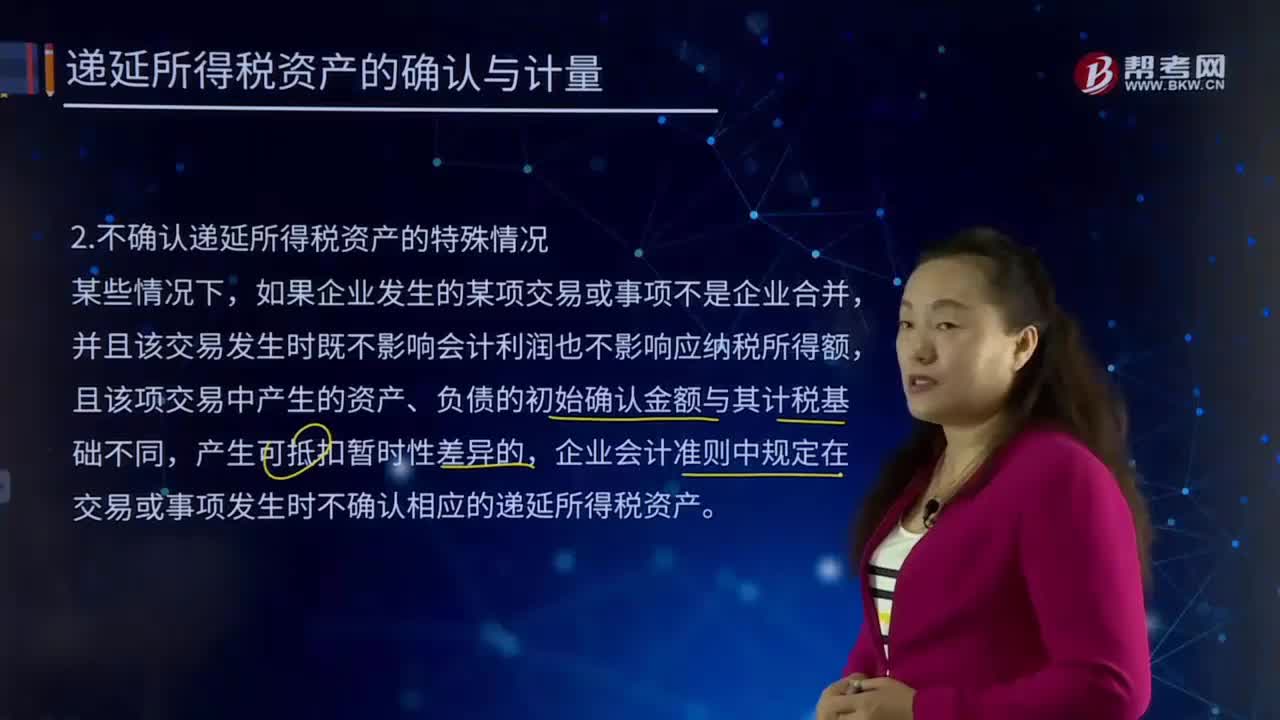

00:48不确认递延所得税资产的特殊情况有哪些?:不确认递延所得税资产的特殊情况有哪些?递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。并且该交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,企业会计准则中规定在交易或事项发生时不确认相应的递延所得税资产。如果确认递延所得税资产。

05:37

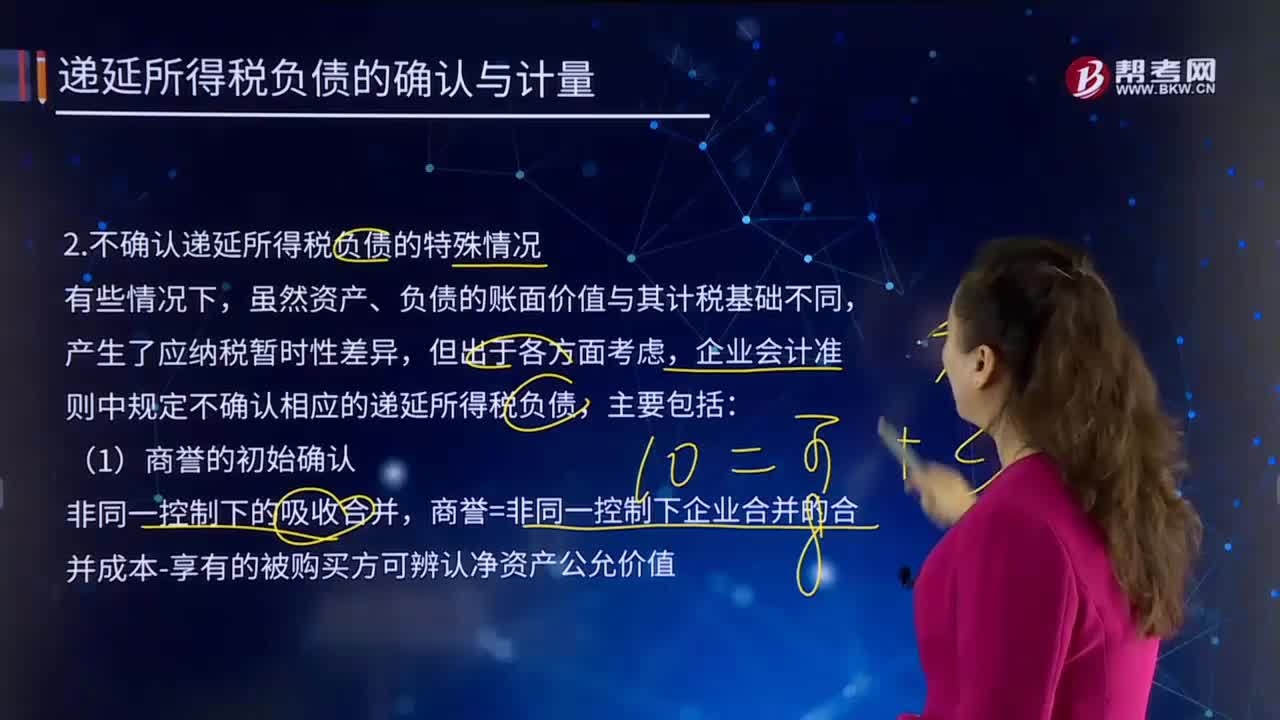

05:37不确认递延所得税负债的特殊情况有哪些?:一、本科目核算企业根据所得税准则确认的应纳税暂时性差异产生的所得税负债;商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值,按照所得税法规定商誉在初始确认时计税基础等于账面价值;由此产生的暂时性差异应确认递延所得税资产或递延所得税负债。则所产生的资产、负债的初始确认金额与其计税基础不同,交易或事项发生时不确认相应的递延所得税负债。

00:28

00:28存货监盘的特殊情况有哪些?:存货监盘的特殊情况有两种,一是存货监盘不可行,二是因不可预见的情况。一、存货监盘不可行是由于存货的性质和存放地点等因素造成的。二、不可预见的情况是由于无法亲临现场或者气候因素,恶劣的天气无法监盘。

05:06

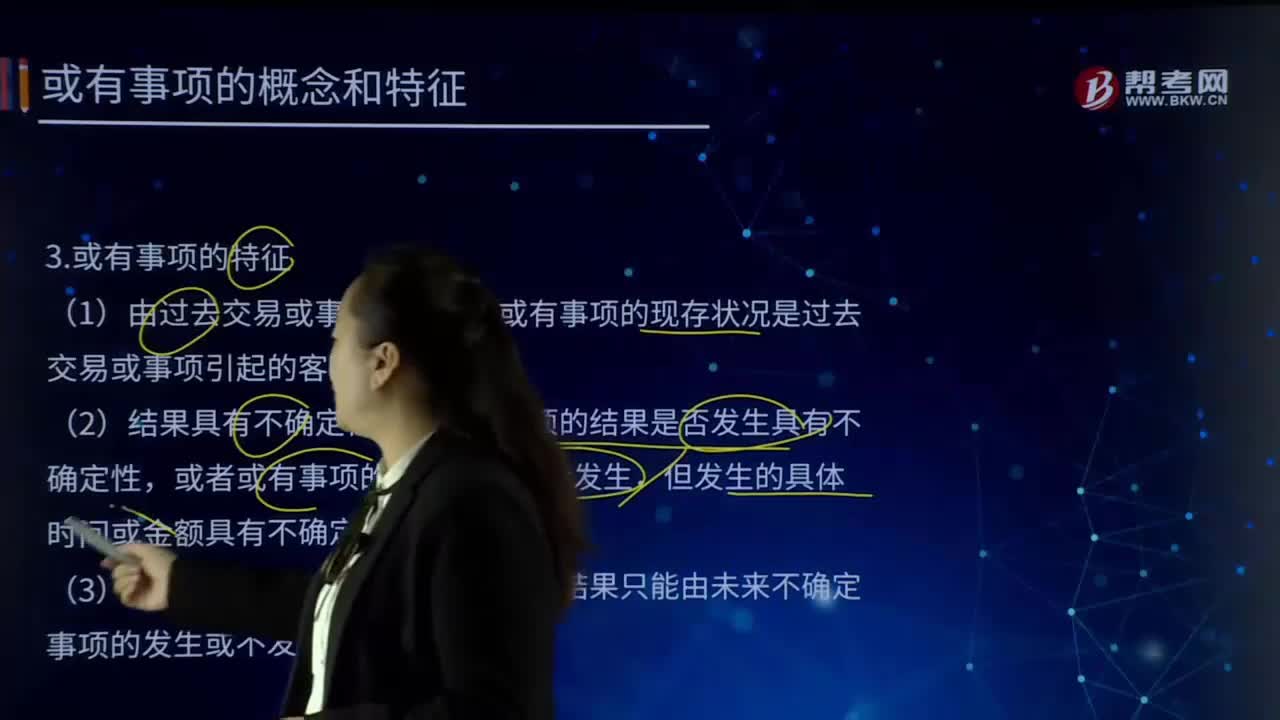

05:06或有事项有哪些特征?:或有事项指过去的交易或者事项形成的,(1)由过去交易或事项形成,即或有事项的现存状况是过去交易或事项引起的客观存在;即或有事项的结果是否发生具有不确定性,或者或有事项的结果预计将会发生,但发生的具体时间或金额具有不确定性;(3)由未来事项决定,即或有事项的结果只能由未来不确定事项的发生或不发生才能决定。【解析】或有事项,是指过去的交易或者事项形成的。

22:49

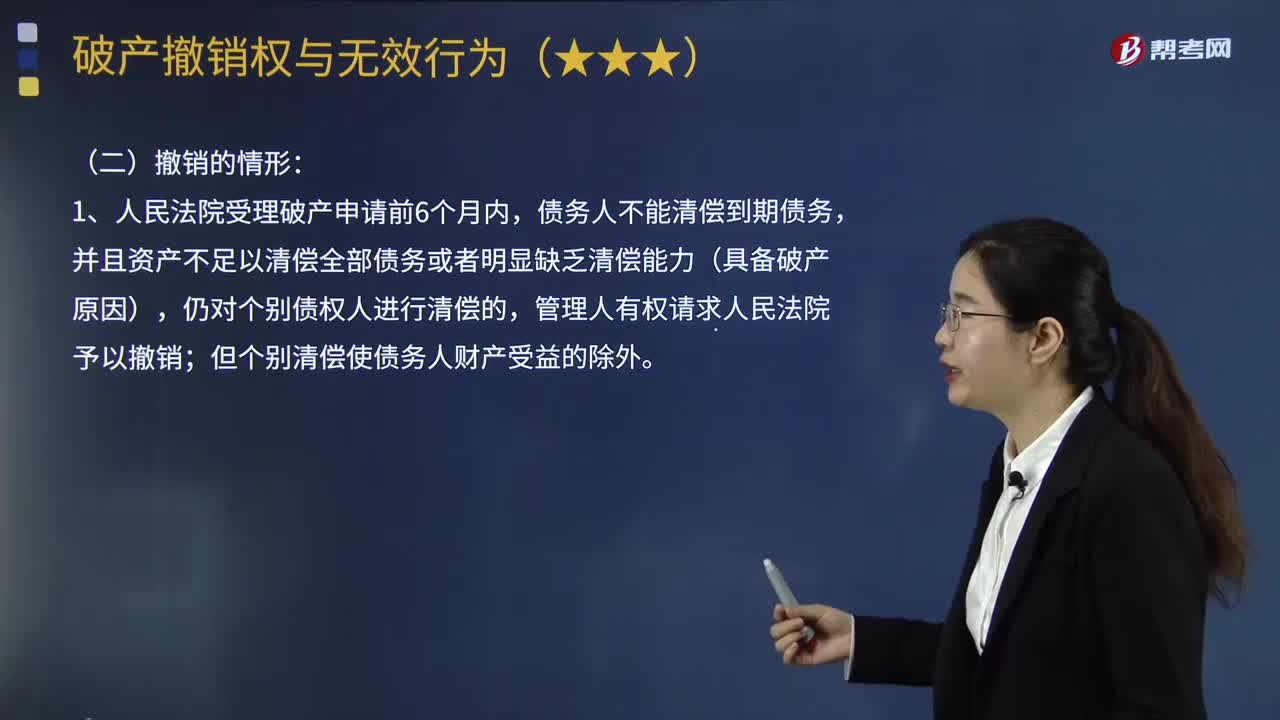

22:49破产撤销的情形有哪些?:指管理人对债务人在破产程序开始前的法定期间内所为的侵害债权人利益的行为,破产申请受理前1年内债务人提前清偿的未到期债务,但该清偿行为发生在破产申请受理前6个月内,管理人请求撤销该清偿行为的,提前清偿的行为发生在破产申请受理前6个月内:管理人请求撤销该清偿行为的”②人民法院根据管理人的请求撤销对债务人财产以明显不合理价格进行交易的。债务人所产生的应返还受让人已支付价款的债务。

00:28

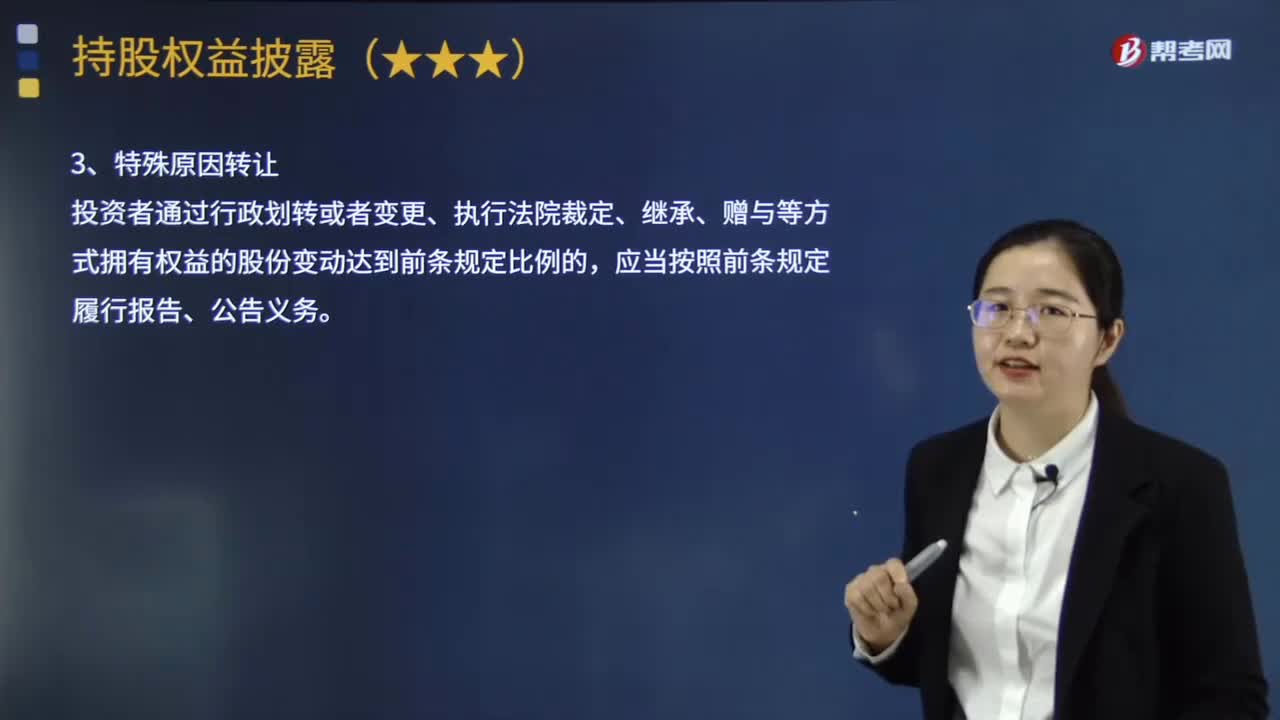

00:28特殊原因转让股份的情形下,是否应当履行报告和公告的义务?:是否应当履行报告和公告的义务?投资者通过行政划转或者变更、执行法院裁定、继承、赠与等方式拥有权益的股份变动达到下面规定比例的,应当按照前条规定履行报告、公告义务。【注】在协议转让股权的情况下,投资者就应当在协议达成之日起3日内履行权益报告义务。就应当在该协议达成之日起3日内履行权益披露义务。

04:24

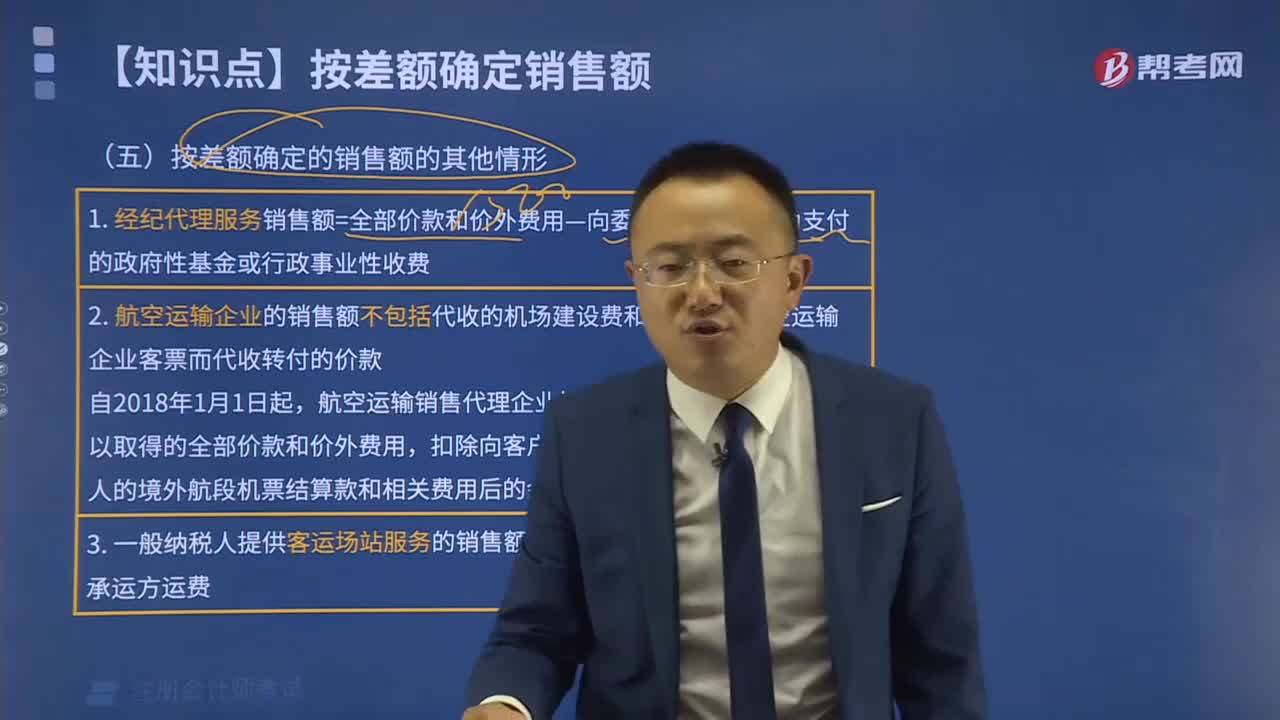

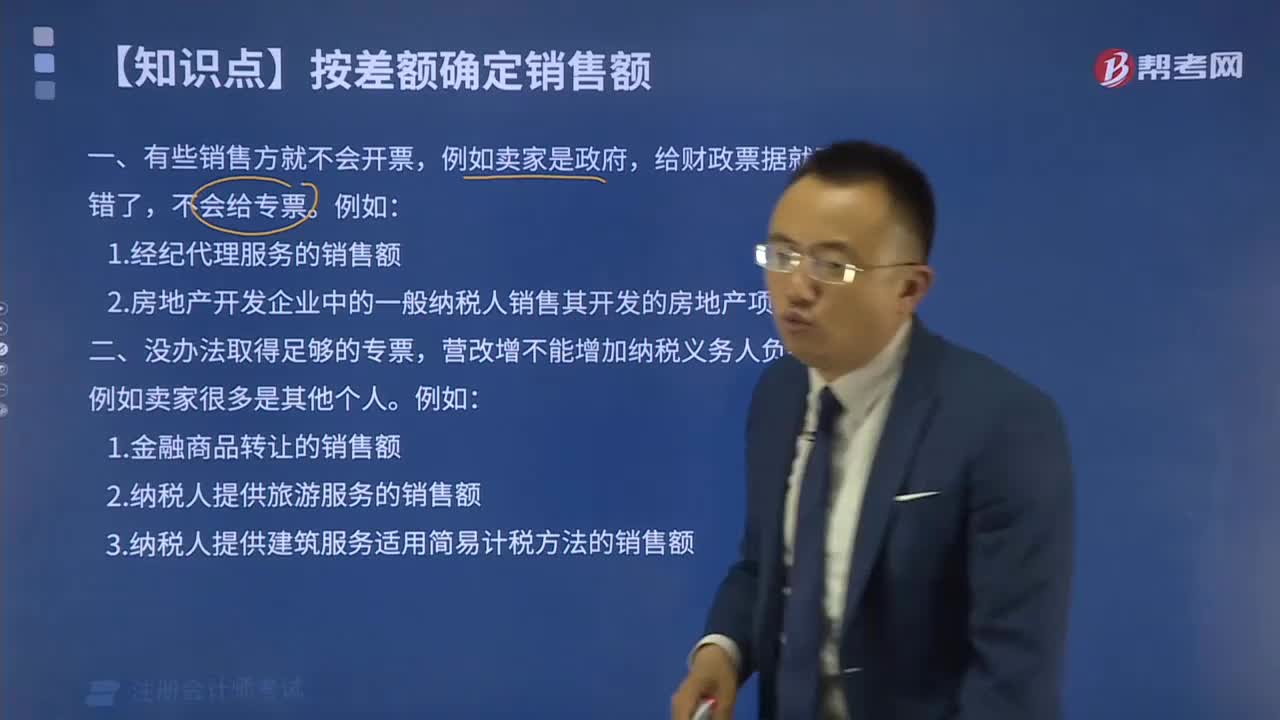

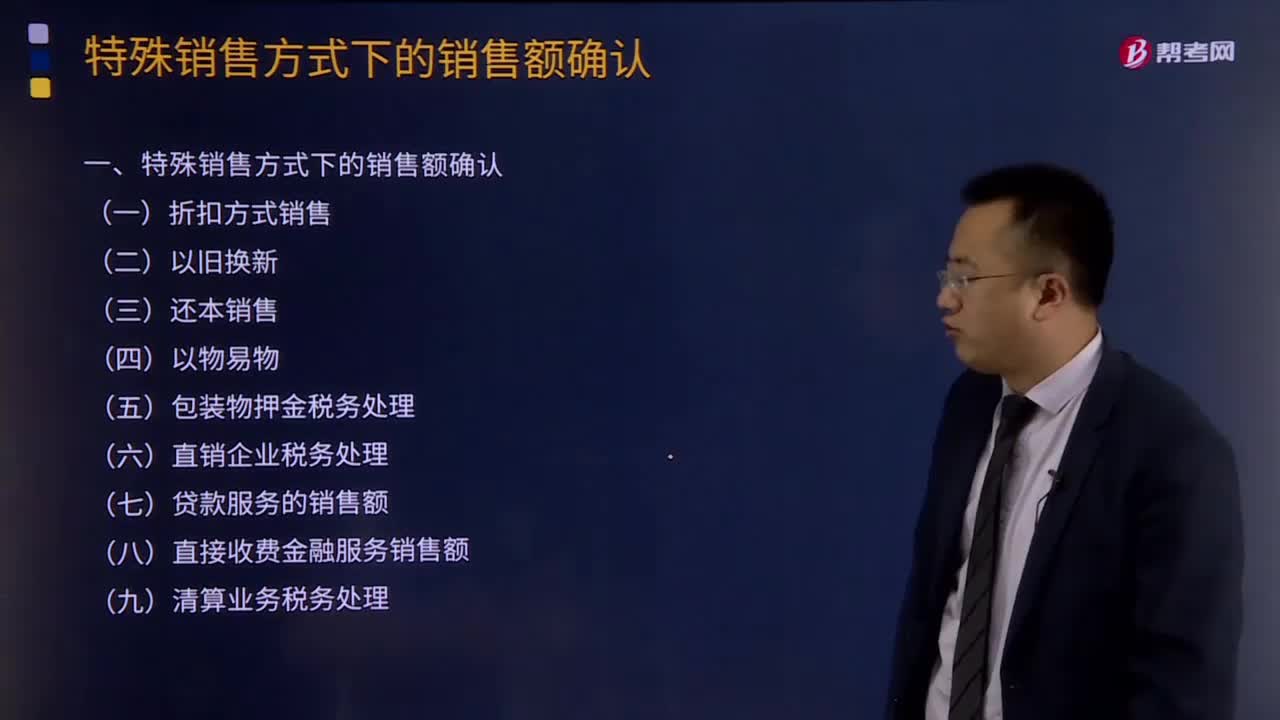

04:24特殊销售方式下的销售额如何确认?:企业往往可能遇到或发生一些特殊的应税销售行为。特殊销售方式下的销售额的确认:纳税人采取折扣方式销售货物、劳务、服务、无形资产或者不动产,按新货物的同期(不含增值税)销售价格确定销售额,采取还本销售方式销售货物的,销售额就是货物的销售价格,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。如收到的货物不能取得相应的增值税专用发票或其他合法票据的。

02:35

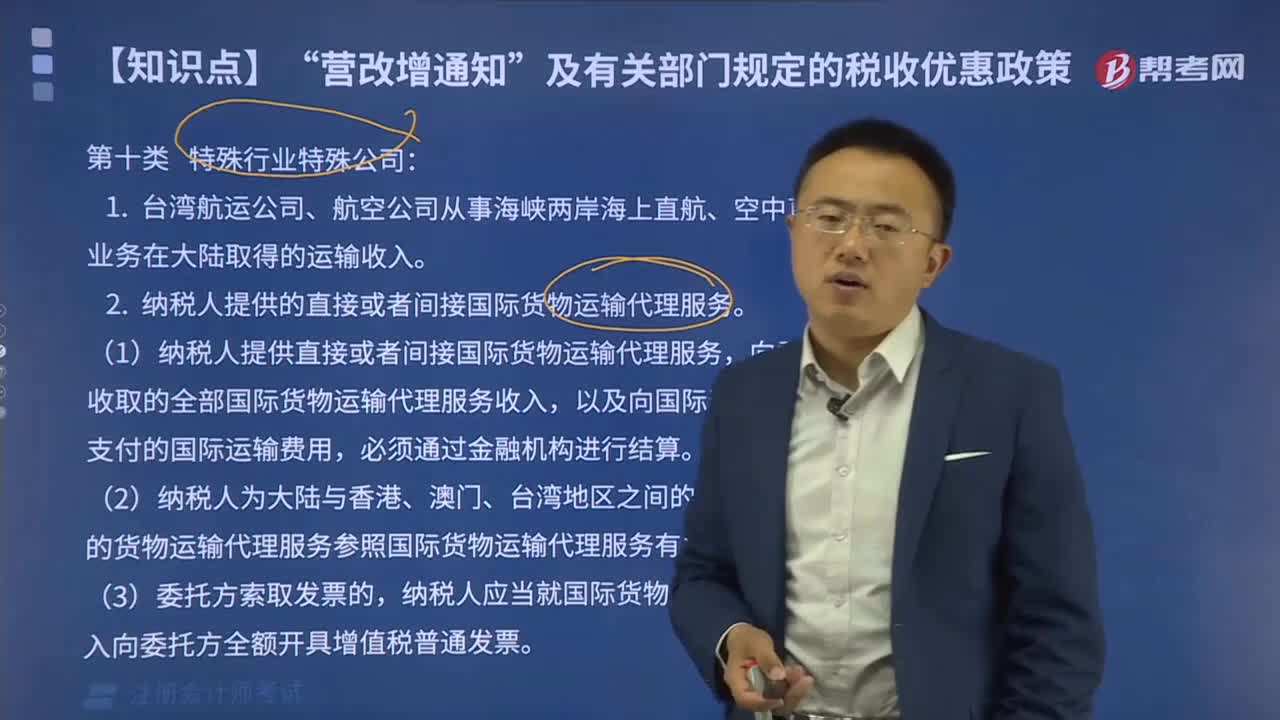

02:35销售或者进口的货物有哪些?:货物是指有形动产,是指有偿转让货物的所有权。有形动产(Tangible Personal Property)是指可以感觉或触摸的、并且可以移动的财产。但是现金和经常账户并非有形动产,但对于电脑数据是否有形动产,所有权是指所有人依法对自己财产所享有的占有、使用、收益和处分的权利。所有权是物权中最重要也最完全的一种权利,具体内容包括占有、使用、收益、处置等四项权能。产权和所有权的区别是:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日