下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

01:19成本会计机构的设置应考虑什么?:成本会计机构的设置应考虑什么?成本会计机构的设置应考虑的因素:内部财务会计控制应当符合国家有关法律法规和会计基础工作规范,内部财务会计控制应当约束医院内部涉及会计工作的所有人员,任何个人都不得拥有超越内部会计控制的权力。医院院长应当对该院的内部会计控制的建立健全及有效实施负责。3. 内部财务会计控制应当涵盖医院内部涉及会计工作的各项经济业务及岗位。并应针对业务处理过程中关键控制点。

00:40

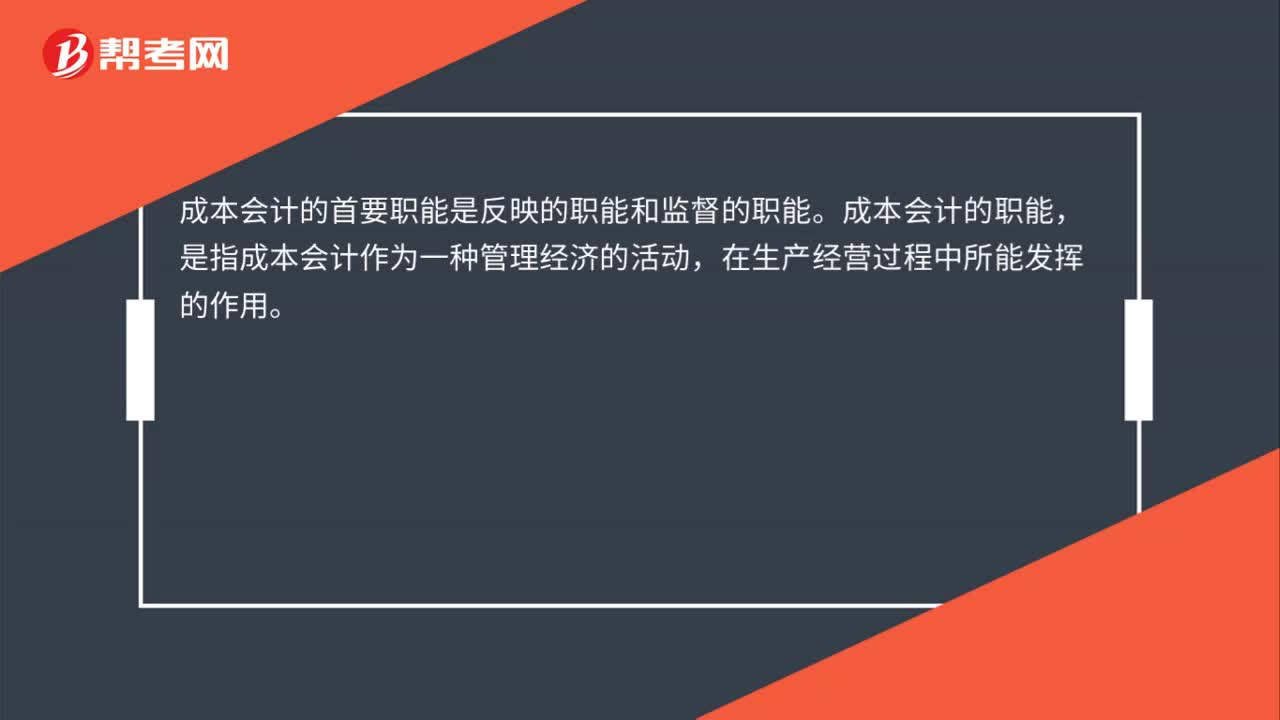

00:40会计两大职能是什么?:会计两大职能是什么?会计两大职能是会计核算职能与会计监督职能。会计的核算职能是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量和报告。会计核算贯穿于经济活动的全过程,是会计最基本的职能。会计的监督职能是指对特定主体经济活动和相关会计核算的真实性、合法性和合理性进行审查。

00:43

00:43会计的两项传统职能是什么?:会计的两项传统职能是什么?(1)核算职能:会计的核算职能,是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量和报告。会计核算贯穿于经济活动的全过程,是会计最基本的职能。(2)监督职能:会计的监督职能,是指对特定主体经济活动和相关会计核算的真实性、合法性和合理性进行审查。

00:29

00:29《会计职业认知》是什么?:《会计职业认知》是什么?《会计职业认知》通过布置一系列与专业知识、专业技能、专业方法相结合的工作任务,引领学生在行动领域中,领悟会计思想,掌握一定的会计方法,具备一定的会计专业技能,为进一步完成会计专业的学习奠定好理论和实践的基础。

00:32

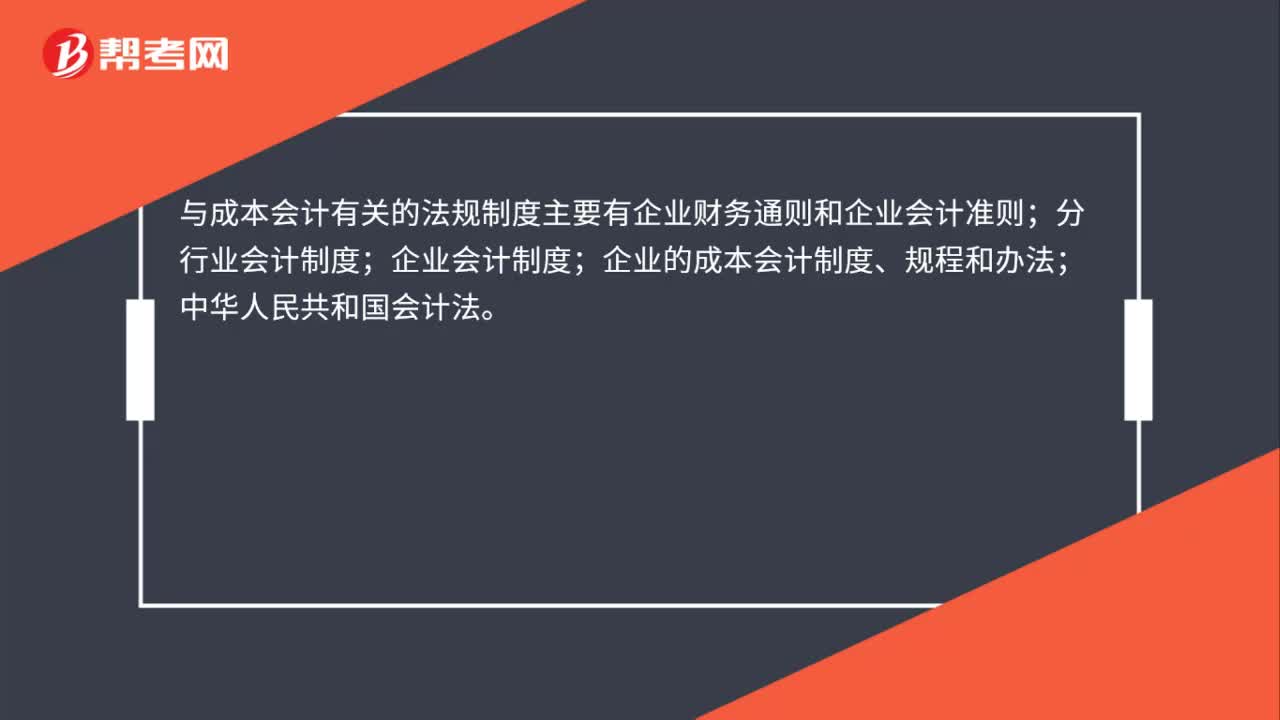

00:32与成本会计有关的法规制度主要有哪几部分组成?:与成本会计有关的法规制度主要有哪几部分组成?与成本会计有关的法规制度主要有企业财务通则和企业会计准则;分行业会计制度;企业会计制度;企业的成本会计制度、规程和办法;中华人民共和国会计法。

00:47

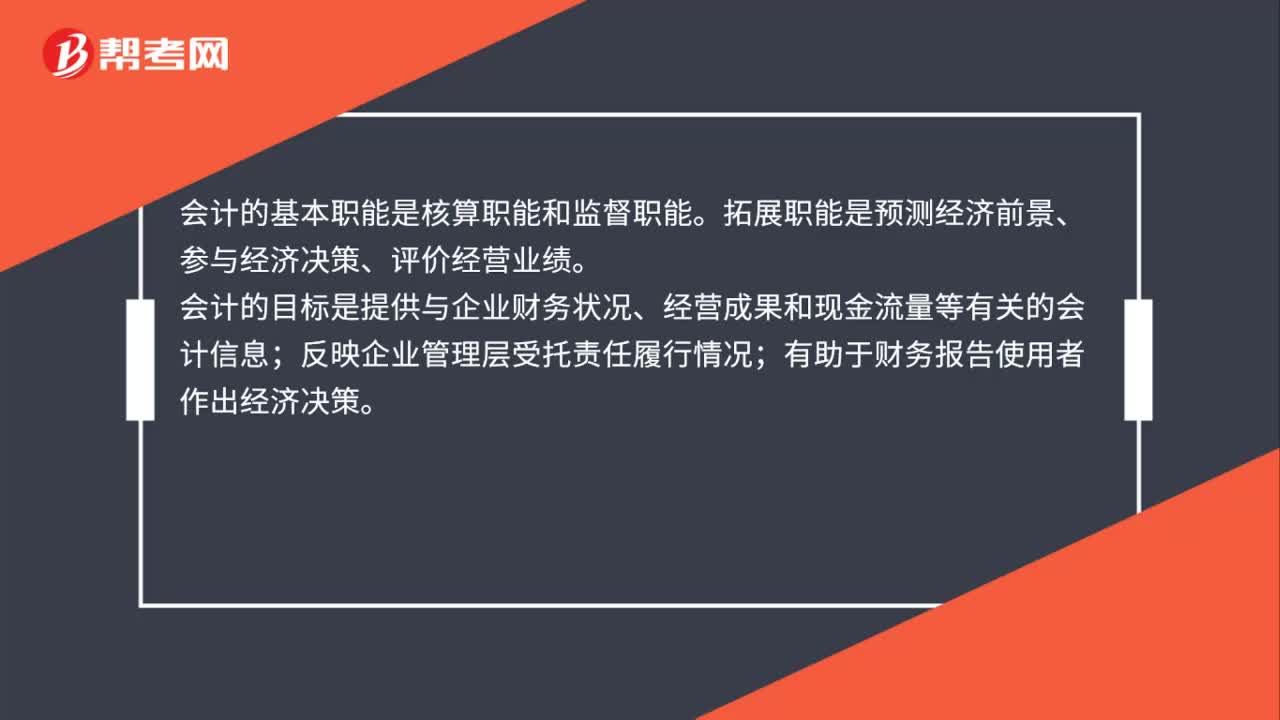

00:47会计的职能和目标分别是什么?:会计的职能和目标分别是什么?会计的基本职能是核算职能和监督职能。拓展职能是预测经济前景、参与经济决策、评价经营业绩。会计的目标是提供与企业财务状况、经营成果和现金流量等有关的会计信息;反映企业管理层受托责任履行情况;有助于财务报告使用者作出经济决策。

02:58

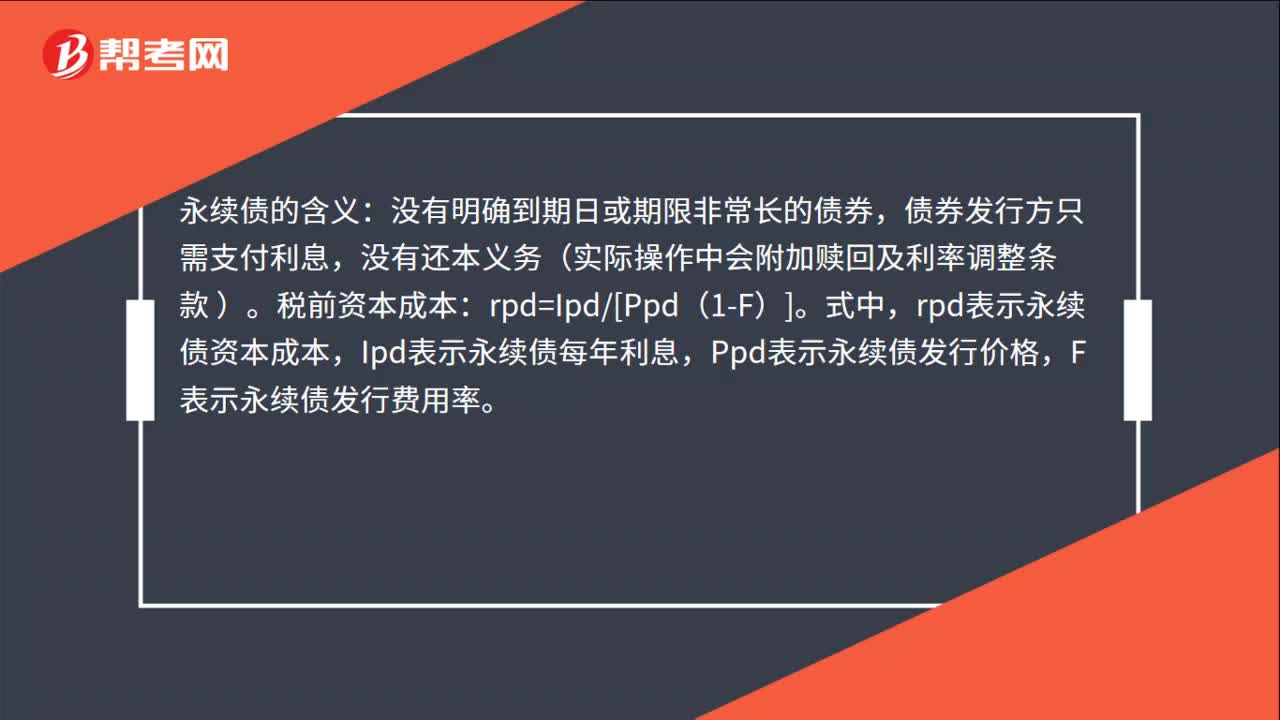

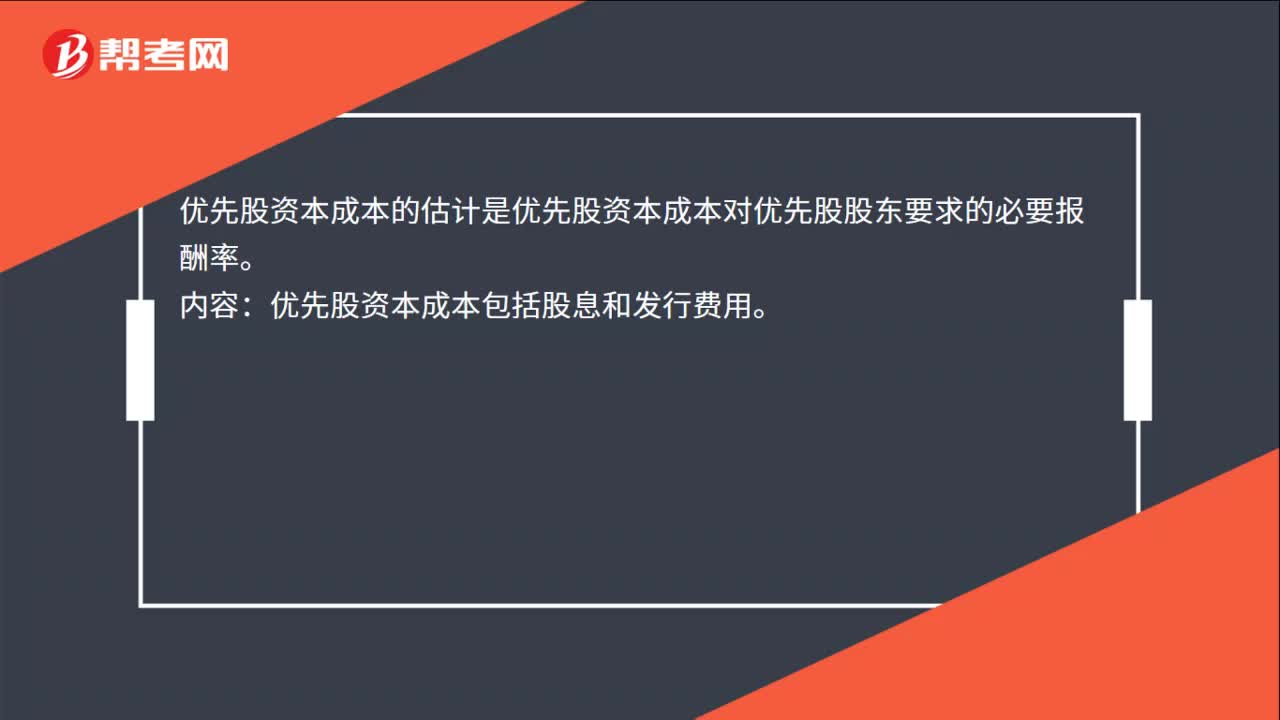

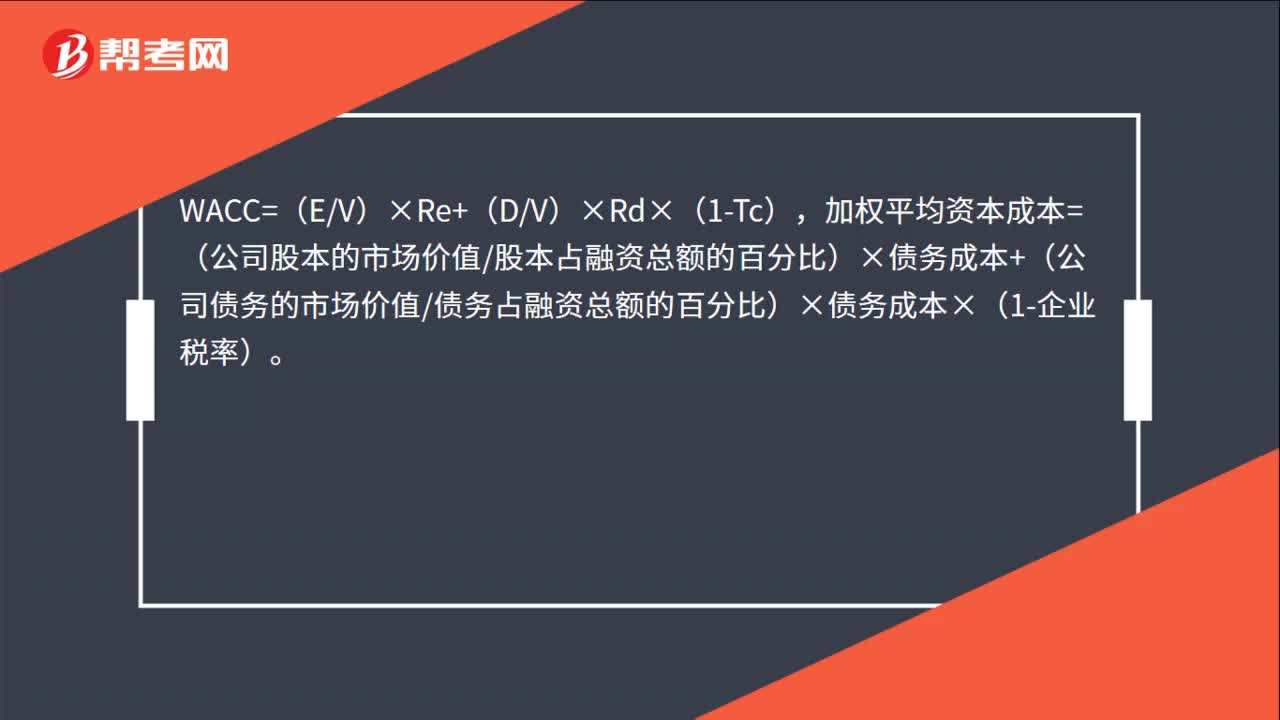

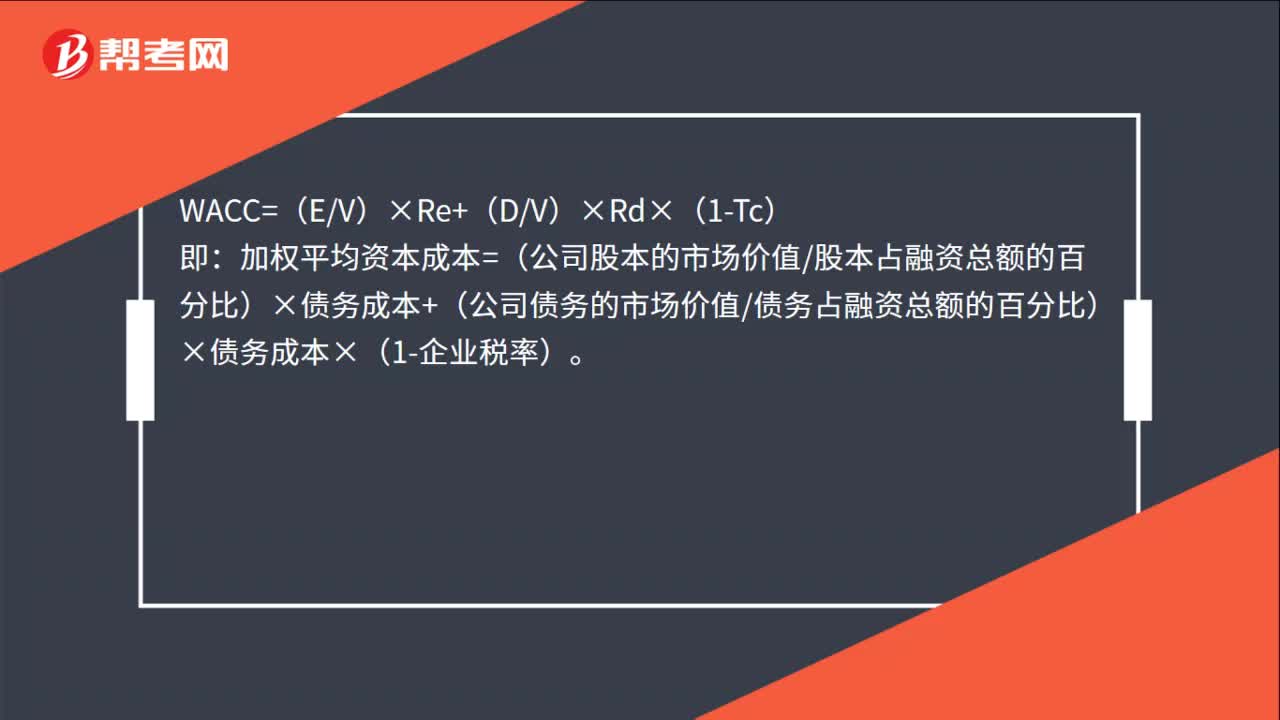

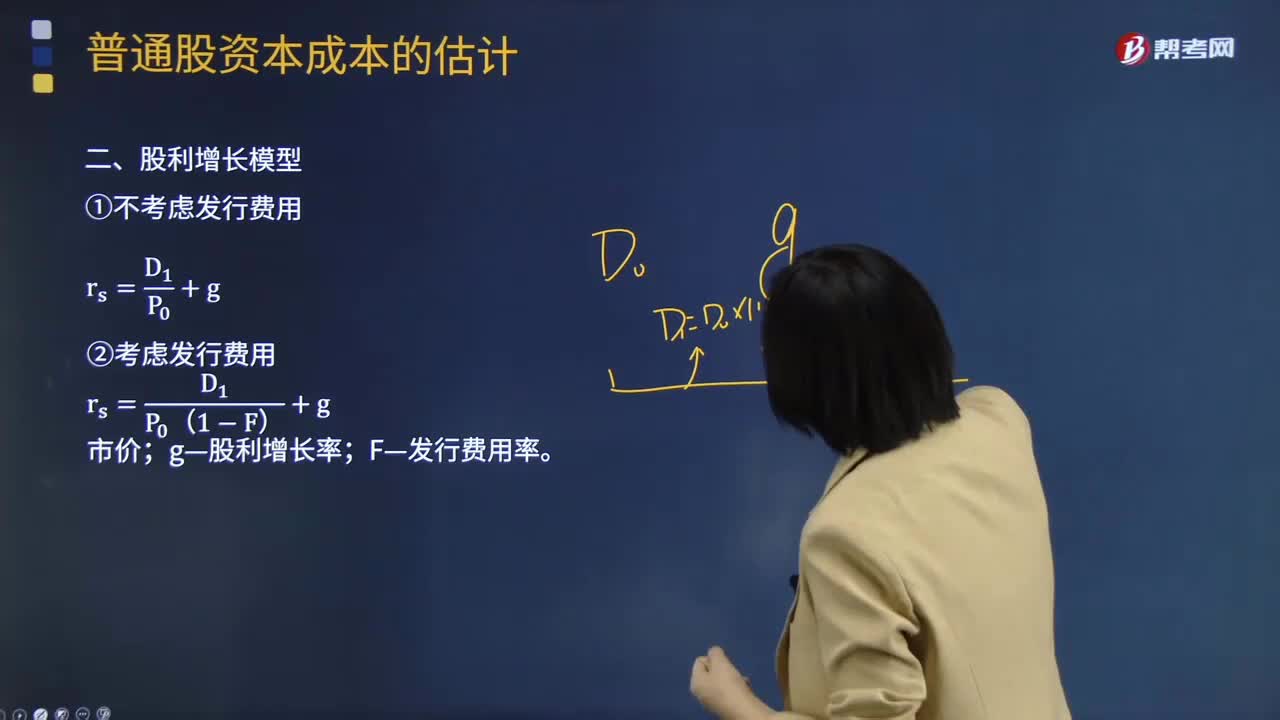

02:58股权资本成本的计算公式是什么?:股利增长模型假定收益以固定的年增长率递增,则股权资本成本的计算公式为:rs——普通股成本;D1——预期下年现金股利额;P0——普通股当前市价;g——股利增长率。使用股利增长模型的主要问题是估计长期平均增长率g。如果一家企业在支付股利,新发行普通股的资本成本,也被称为外部股权成本。新发行普通股会发生发行费用,所以它比留存收益进行再投资的内部股权成本要高一些。新发行普通股资本成本的计算公式则为:

02:44

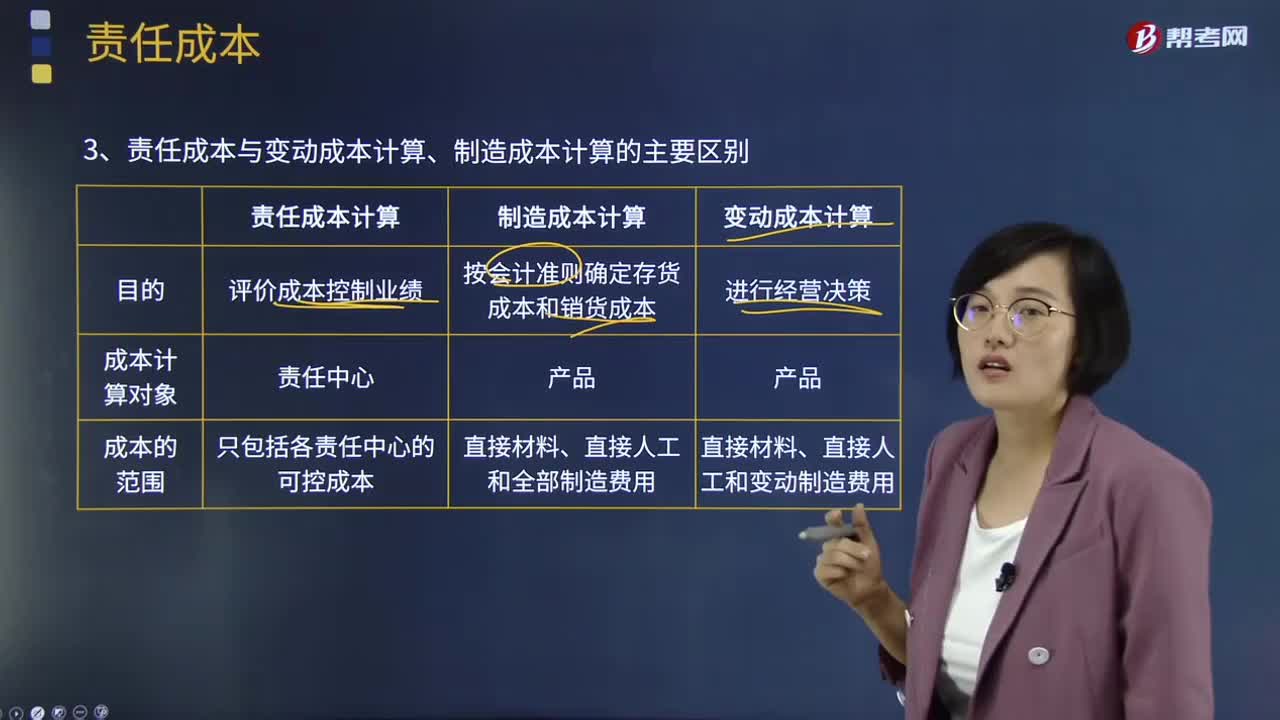

02:44责任成本与变动成本计算、制造成本计算的主要区别是什么?:责任成本与变动成本计算、制造成本计算的主要区别是什么?责任成本计算、变动(边际)成本计算和制造成本计算,计算产品的完全成本是为了按会计准则确定存货成本和期间损益;变动成本计算和制造成本计算以产品为成本计算的对象,责任成本计算的范围是各责任中心的可控成本;(4)共同费用在成本对象间分摊的原则不同,制造成本计算按受益原则归集和分摊费用;变动成本计算只分摊变动制造费用。

02:01

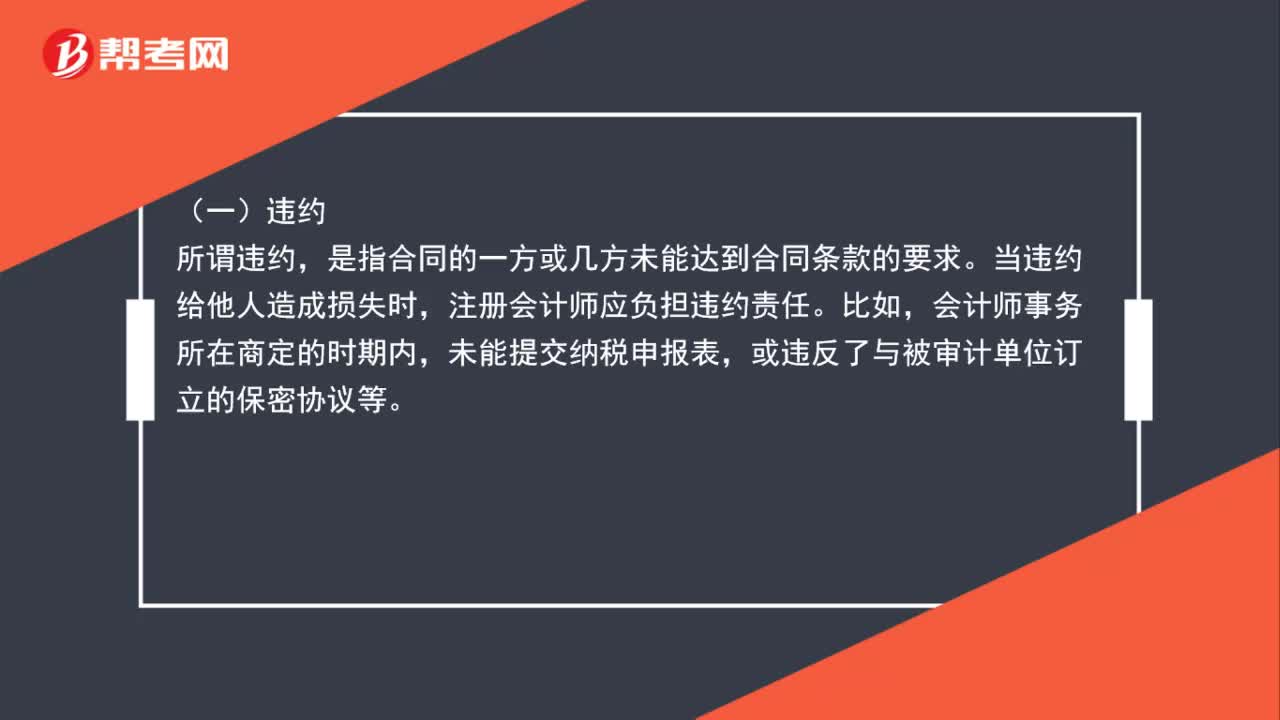

02:01注册会计师的职责是什么?:注册会计师的职责是什么?所谓违约。是指合同的一方或几方未能达到合同条款的要求,当违约给他人造成损失时。注册会计师应负担违约责任,或违反了与被审计单位订立的保密协议等,所谓过失。评价注册会计师的过失,是以其他合格注册会计师在相同条件下可做到的谨慎为标准的。注册会计师应负过失责任。是以欺骗或坑害他人为目的的一种故意的错误行为,作案具有不良动机是欺诈的重要特征。

01:37

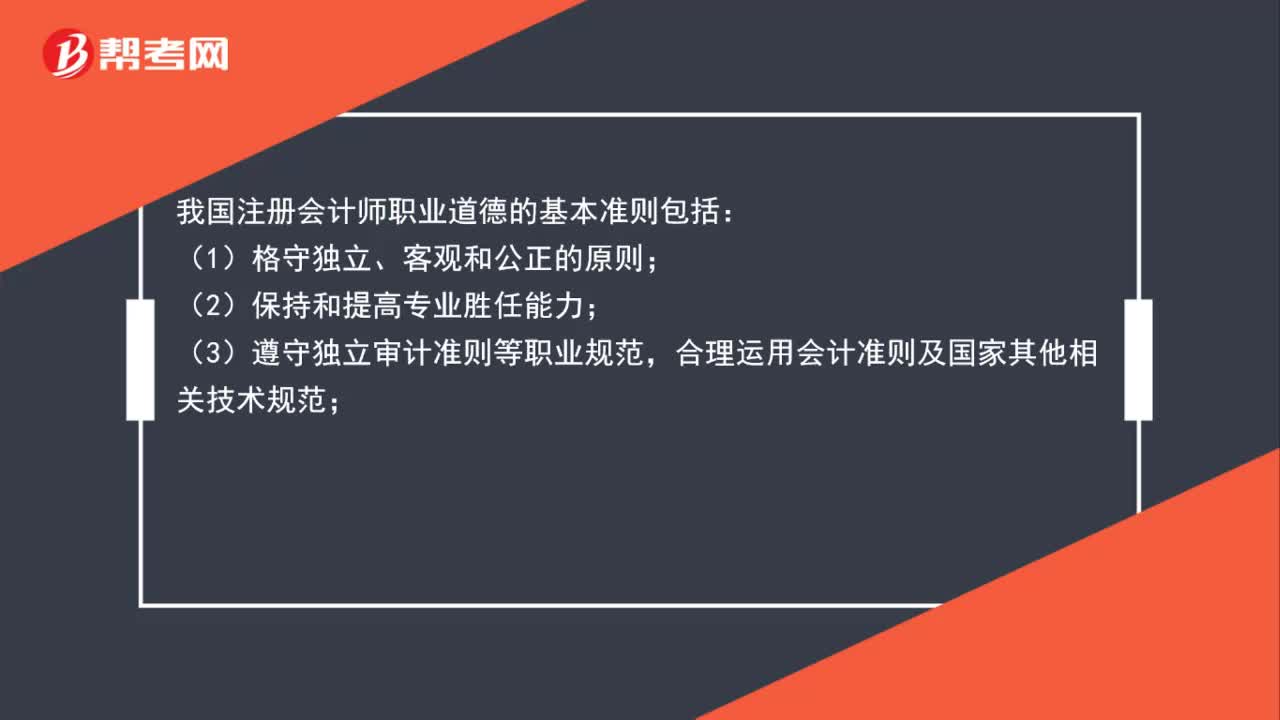

01:37注册会计师的职业道德是什么?:注册会计师的职业道德,是指注册会计师在执业时所应遵循的行为规范,包括在职业品德、职业纪律、专业胜任能力及职业责任等方面所应达到的行为标准。我国注册会计师职业道德的基本准则包括:(2)保持和提高专业胜任能力;(3)遵守独立审计准则等职业规范,合理运用会计准则及国家其他相关技术规范;(4)在维护社会公众利益的前提下为诚为客户服务;(5)与同行保持良好的工作关系,(6)维护职业形象。

02:50

02:50会计要素计量属性中重置成本的含义是什么?:资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。重置成本是指资产按照现在相同或者相似资产所需支付的现金或现金等价物的金额计量;重置成本表示当时取得同一资产或其等价物需要的交换价格。这种交换价格应该是从企业资产或劳务市场获得的成本价格,重置成本多应用于盘盈固定资产的计量等。从估计的更新或重置资产的现实成本中减去应计损耗而求及的一个价值指标的方法。

05:53

05:53会计计量属性中历史成本是指什么?:会计计量属性中历史成本是指什么?按历史成本计量资产是一条重要的基本原则,历史成本原则成为会计计量中的最重要和最基本的属性。我国现行的会计核算都是遵循历史成本原则进行计量,存在历史成本的计量有失公允。不考虑实际交易情况以年末市场价格为基础编制资产负债表是完全有可能的。长期以来管理当局、投资人和债权人都是依据历史成本信息做出决策,过去的价格历史成本是进行未来预测的一个基础。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日