下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:49

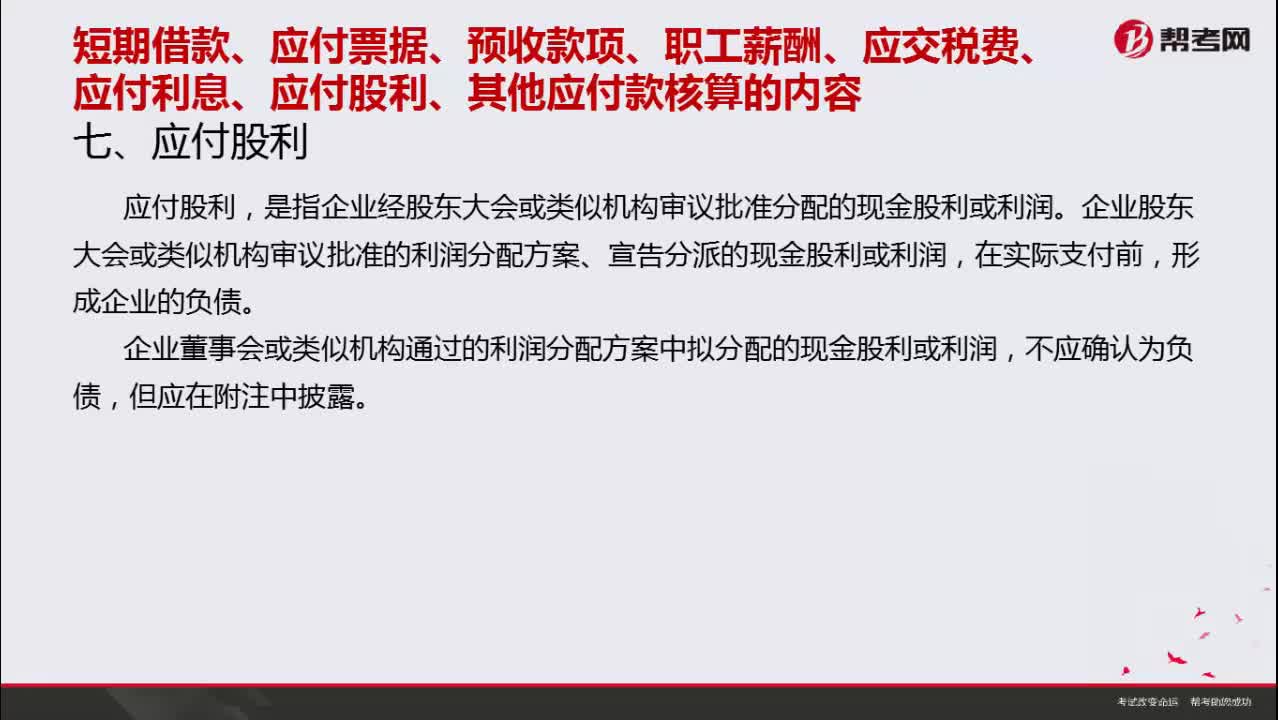

11:49长期应付款包括哪些款项?:长期应付款包括哪些款项?

11:35

11:35应交税费包括哪些费用?:应交税费包括哪些费用?

01:43

01:43应支付的利息有哪些?:应支付的利息有哪些?

02:17

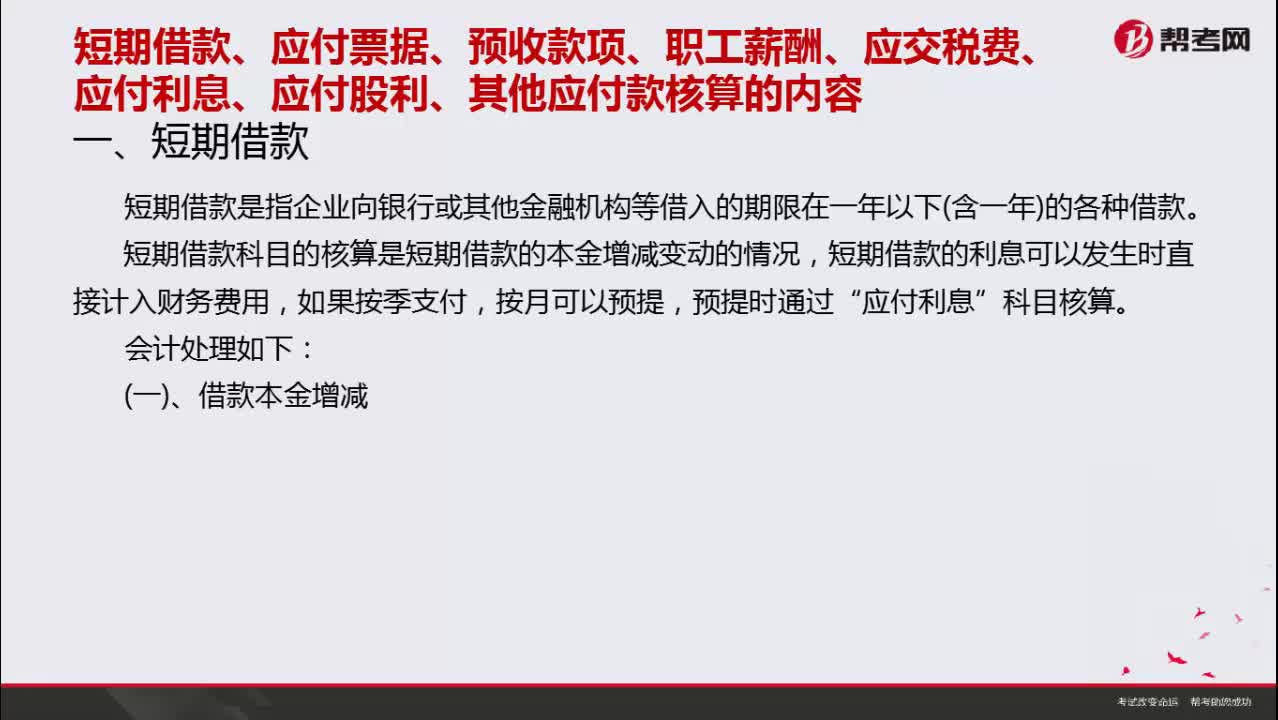

02:17短期借款、应付票据、预收款项及职工薪酬是指什么?:短期借款、应付票据、预收款项及职工薪酬是指什么?

08:11

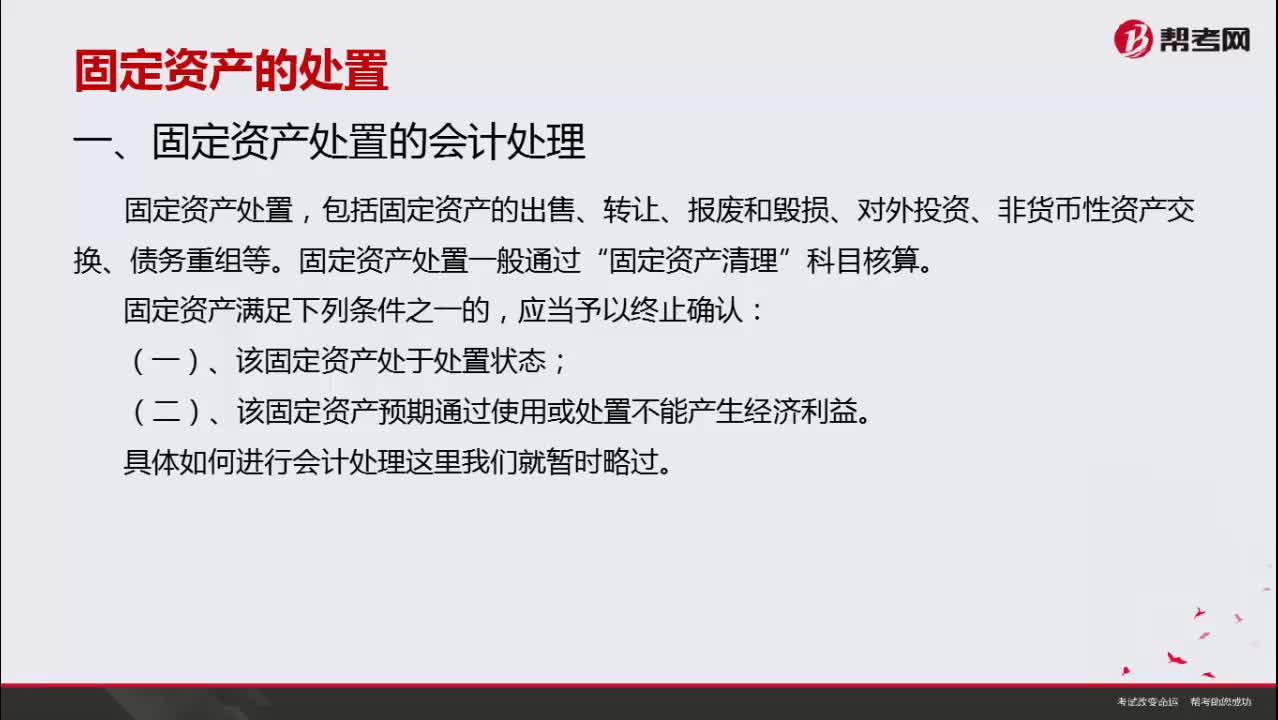

08:11固定资产的处置包括哪些内容?:固定资产的处置包括哪些内容?

04:01

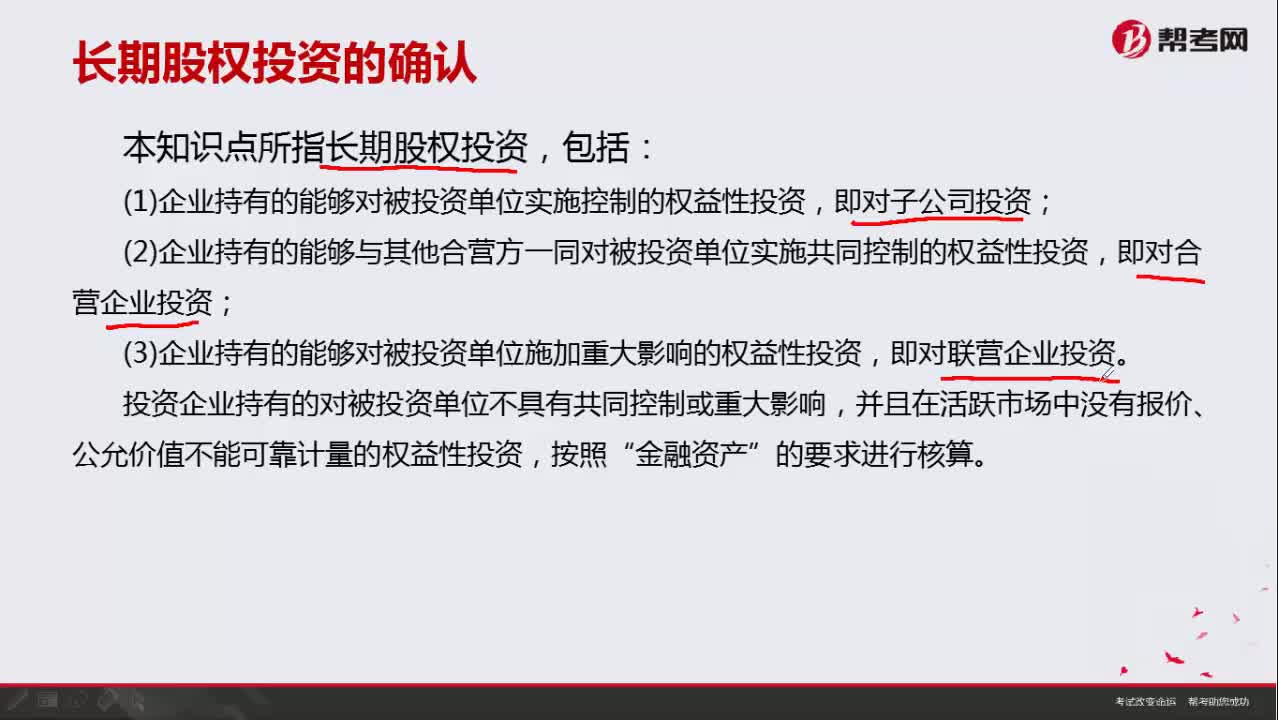

04:01长期股权投资包括哪些内容?:长期股权投资包括哪些内容?

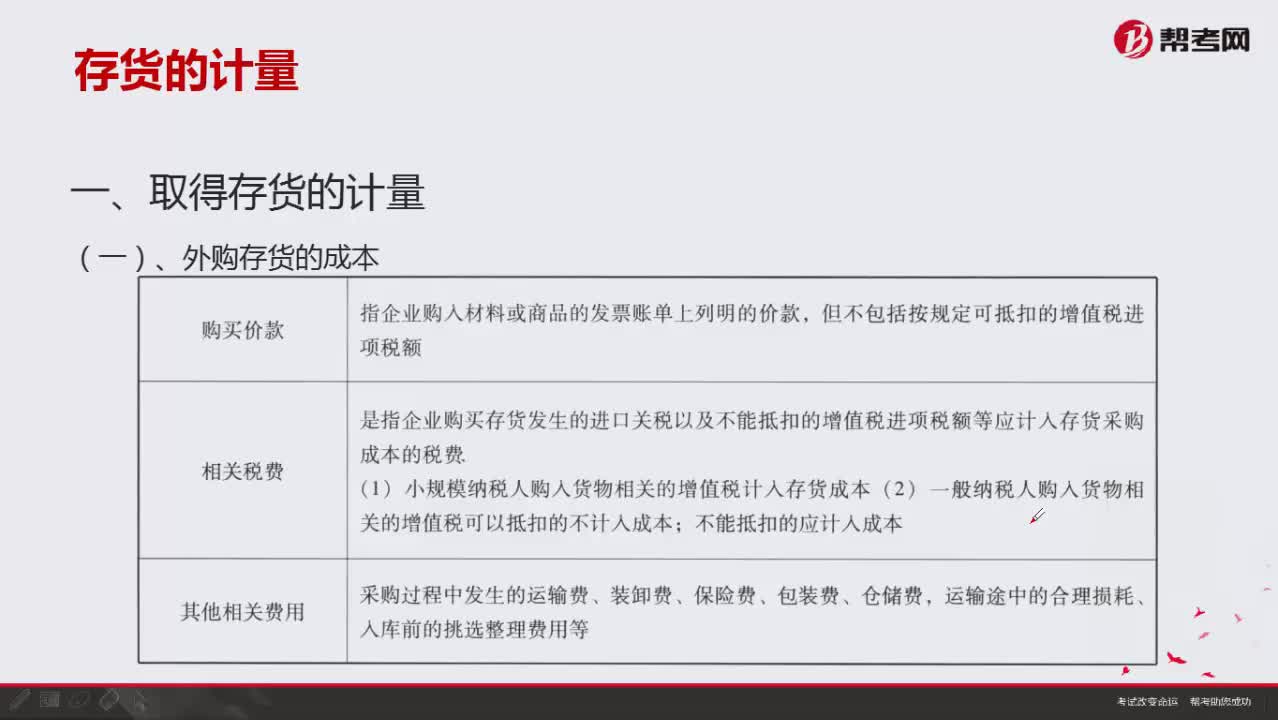

04:21

04:21取得存货的计量包括哪些?:取得存货的计量包括哪些?

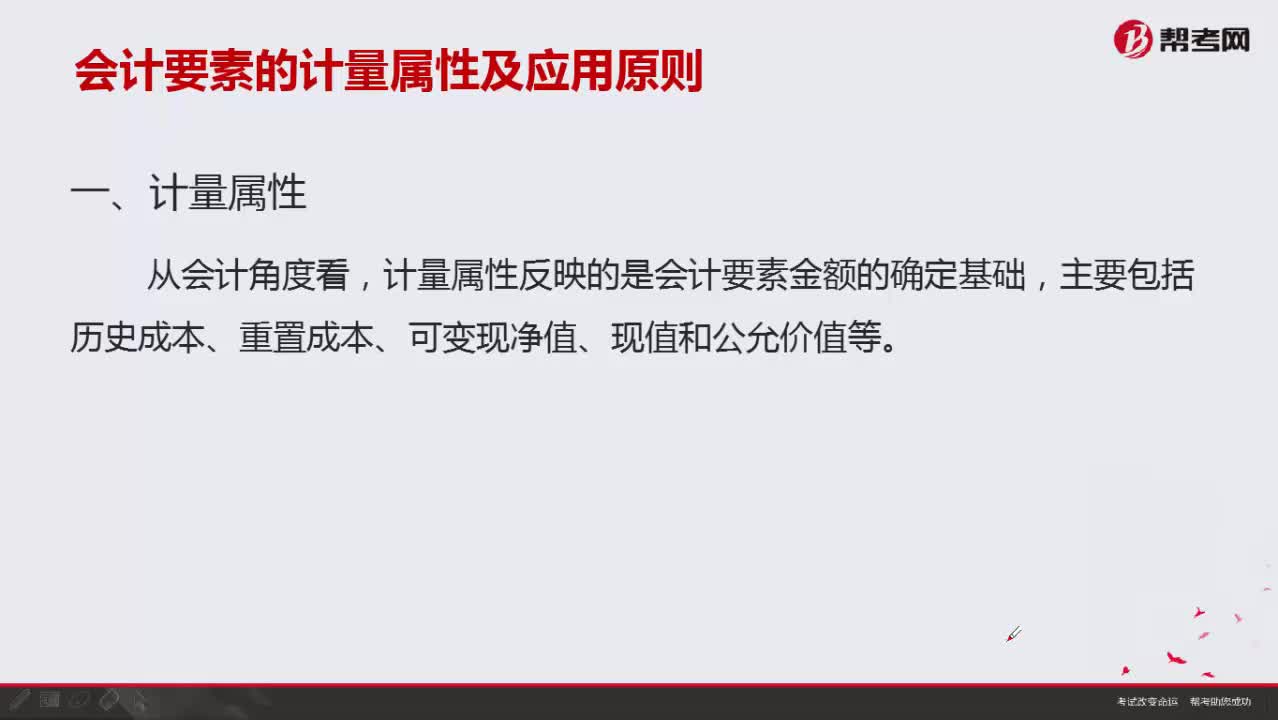

05:03

05:03会计要素的计量属性包括哪些内容?:会计要素的计量属性包括哪些内容?

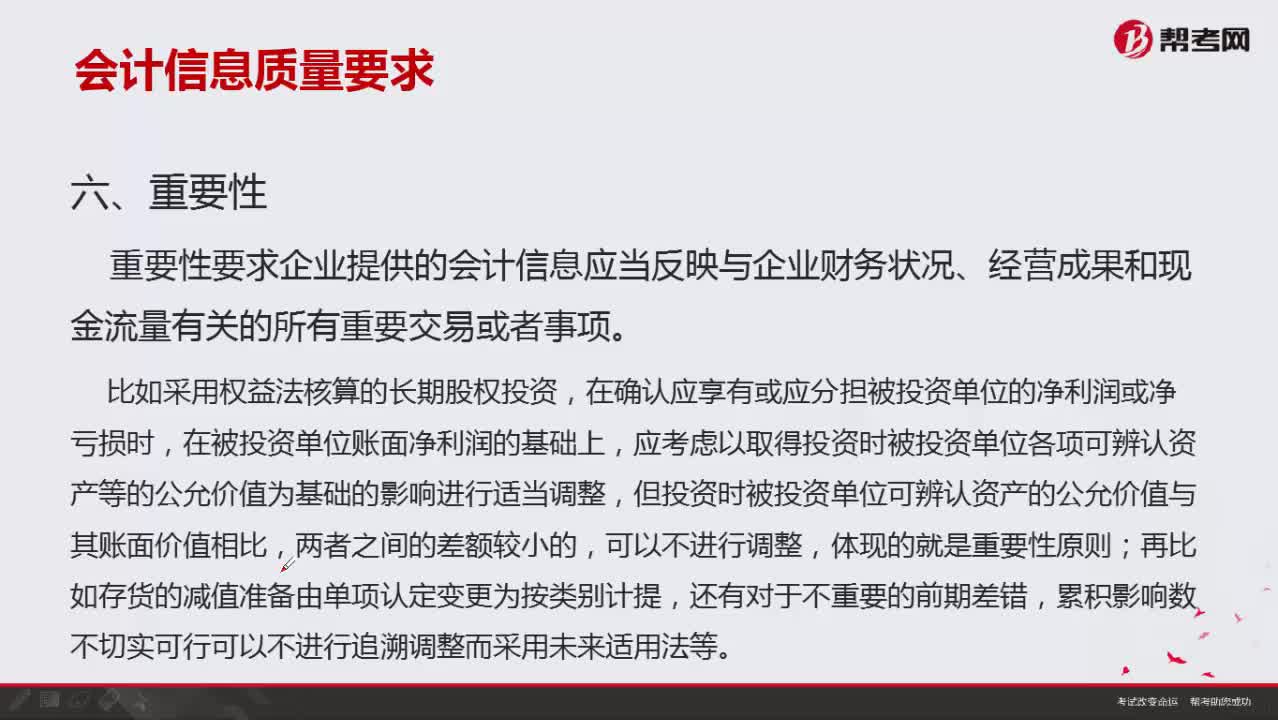

05:33

05:33会计信息质量要求中重要性包括哪些内容?:会计信息质量要求中重要性包括哪些内容?

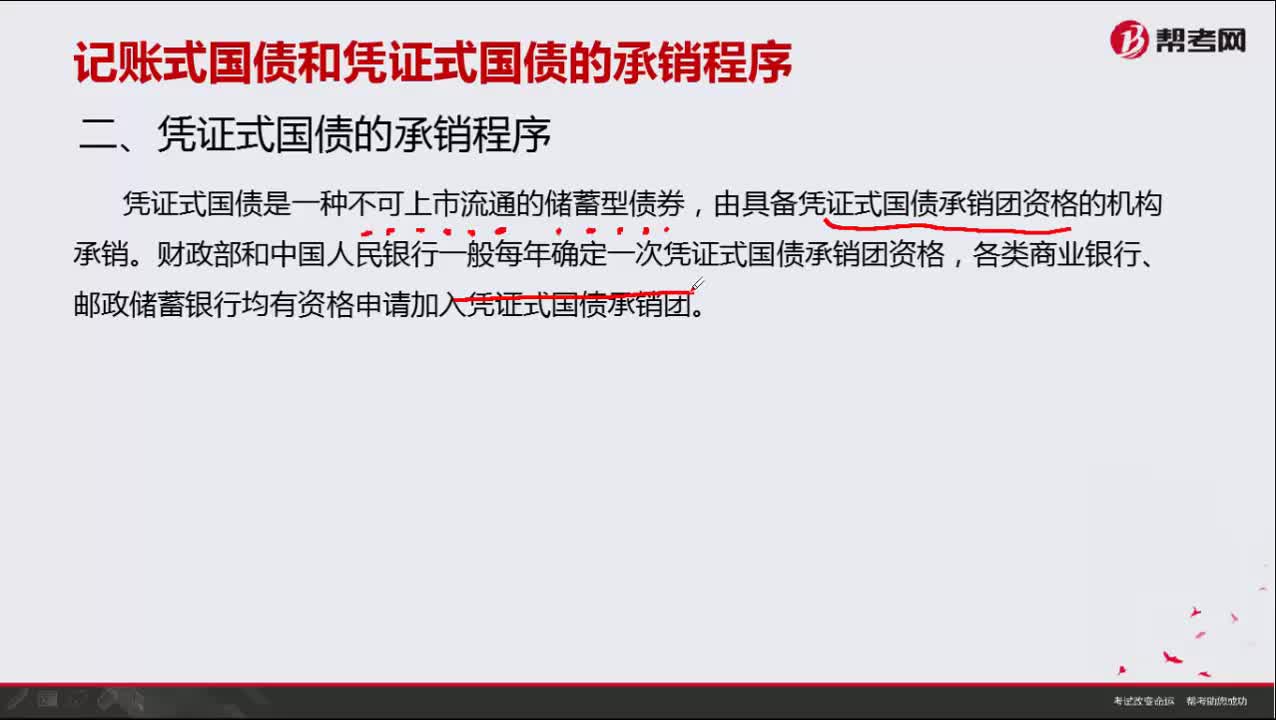

02:45

02:45凭证式国债的承销程序是怎样的?:凭证式国债的承销程序是怎样的?

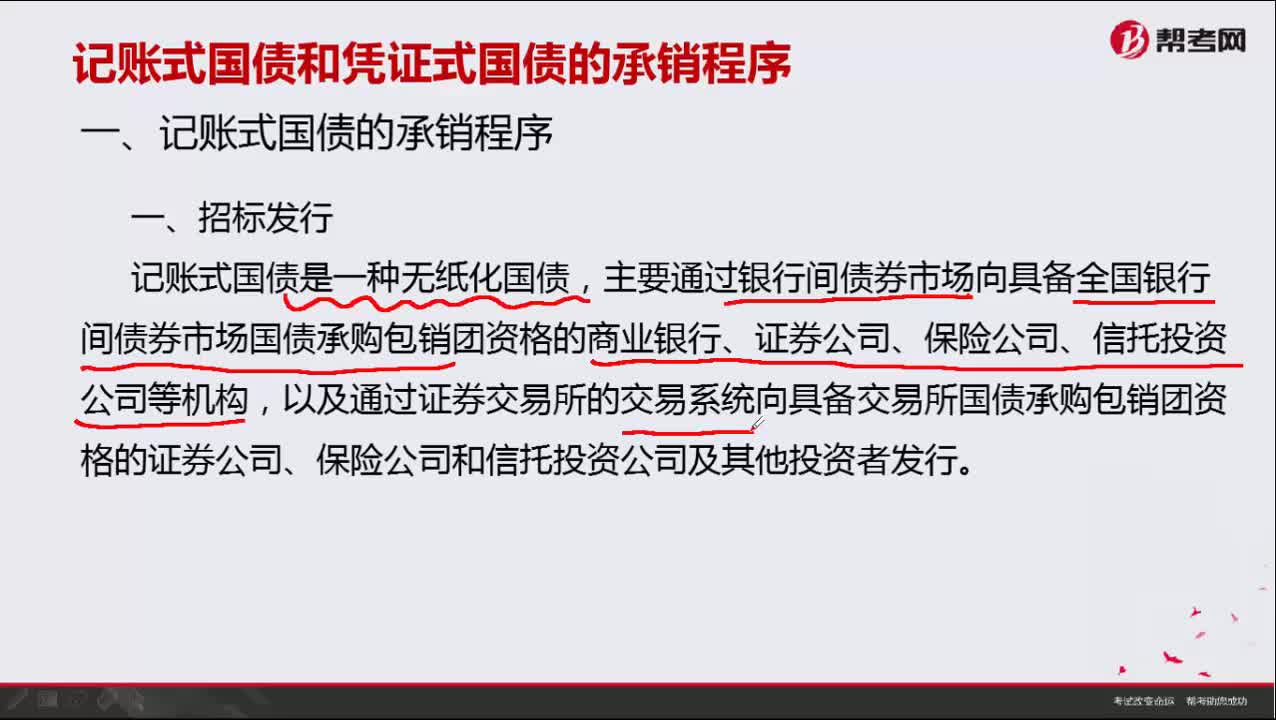

07:55

07:55记账式国债的承销程序是什么?:记账式国债的承销程序是什么?

05:29

05:29会计基本假设包括哪些内容?:会计基本假设是企业会计确认、计量、记录和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。会计主体是指企业会计确认、计量和报告的空间范围。但会计主体不一定是法律主体,会计上要求独立核算是会计主体。企业会计确认、计量和报告应当以持续经营为前提,就意味着会计主体将按照既定用途使用资产。会计入员就可以在此基础上选择会计政策和估计方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日