下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:19

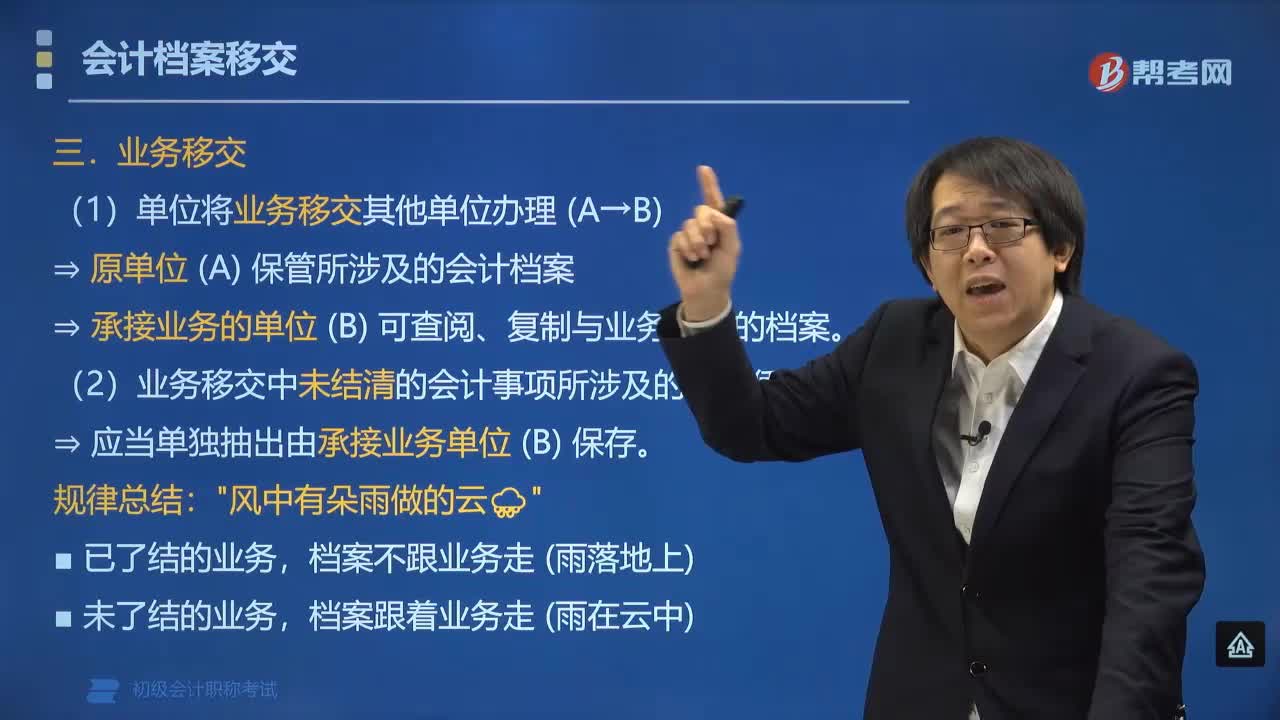

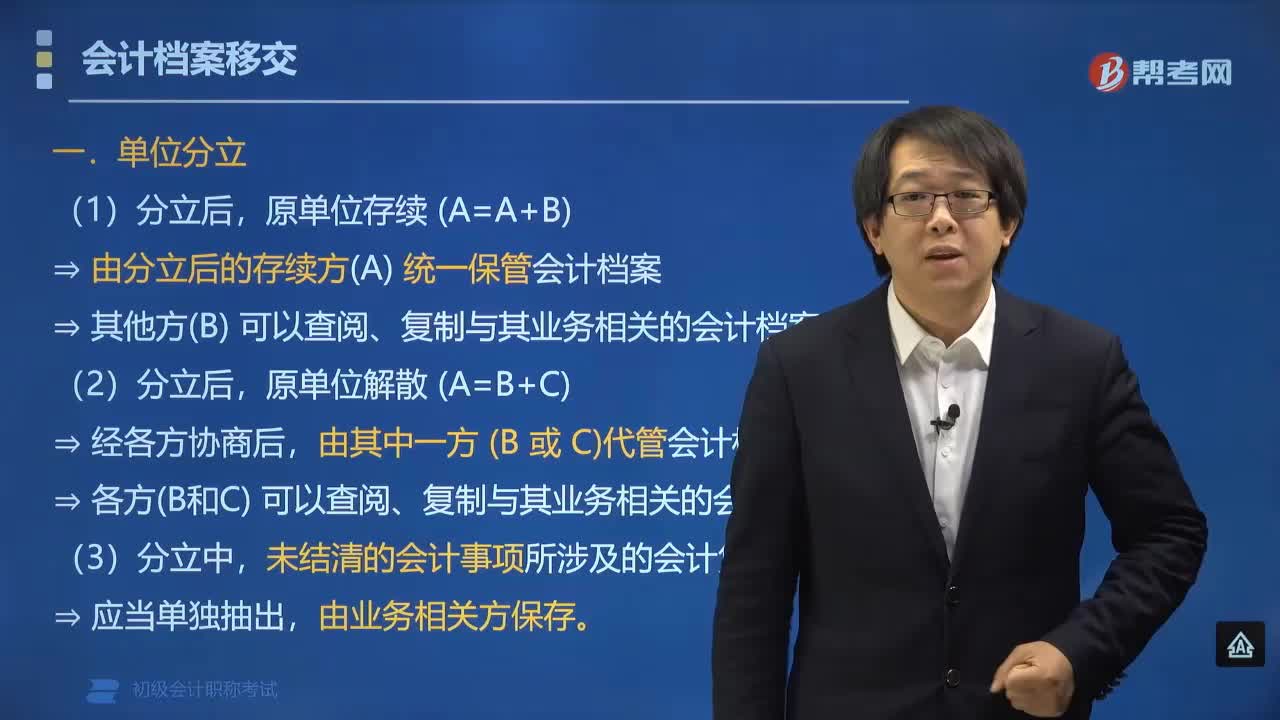

03:19单位分立后会计档案怎样交接?:单位分立后会计档案怎样交接?单位分立后会计档案的交接分为三种情况,应当由分立后的存续方统一保管会计档案。各方可以查阅、复制与其业务相关的会计档案,单位分立中未结清的会计事项所涉及的原始凭证。应当单独抽出由业务相关方保存,(3)单位因为业务移交其他单位办理所涉及的会计档案,承接业务单位可查阅、复制。对其中未结清的会计事项所涉及的原始凭证,应当单独抽出由业务承接的单位保存。

04:55

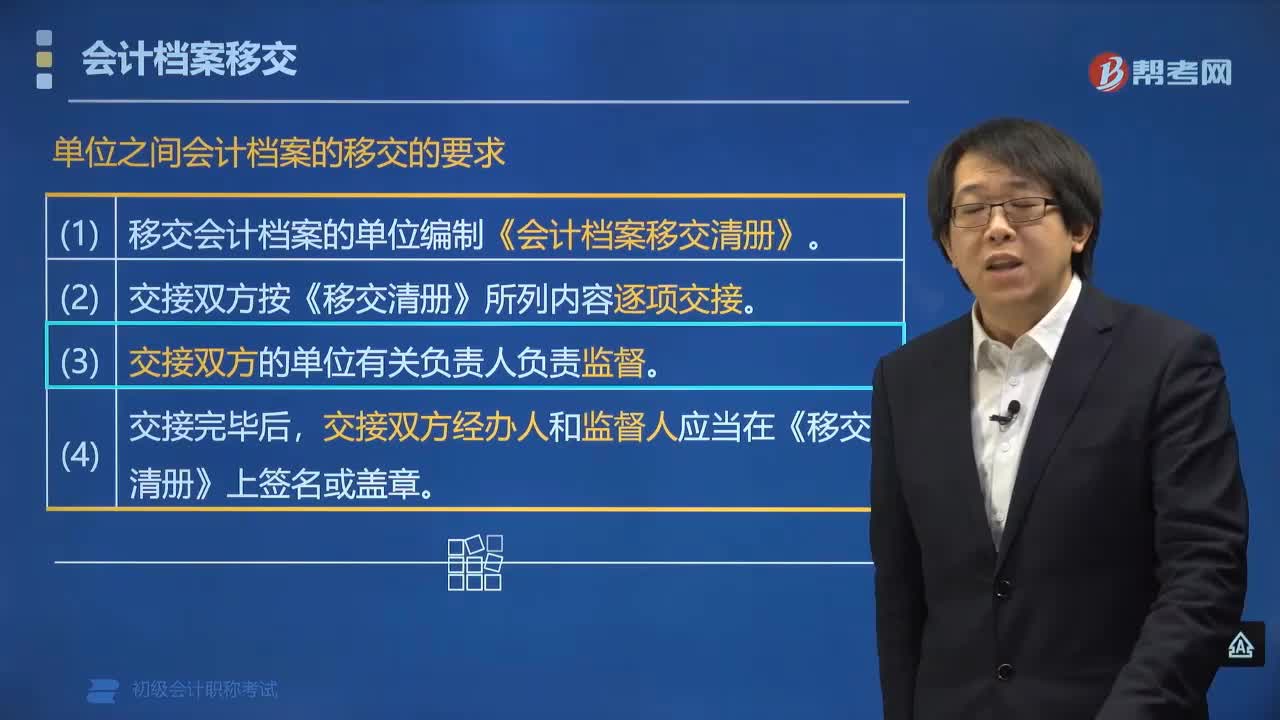

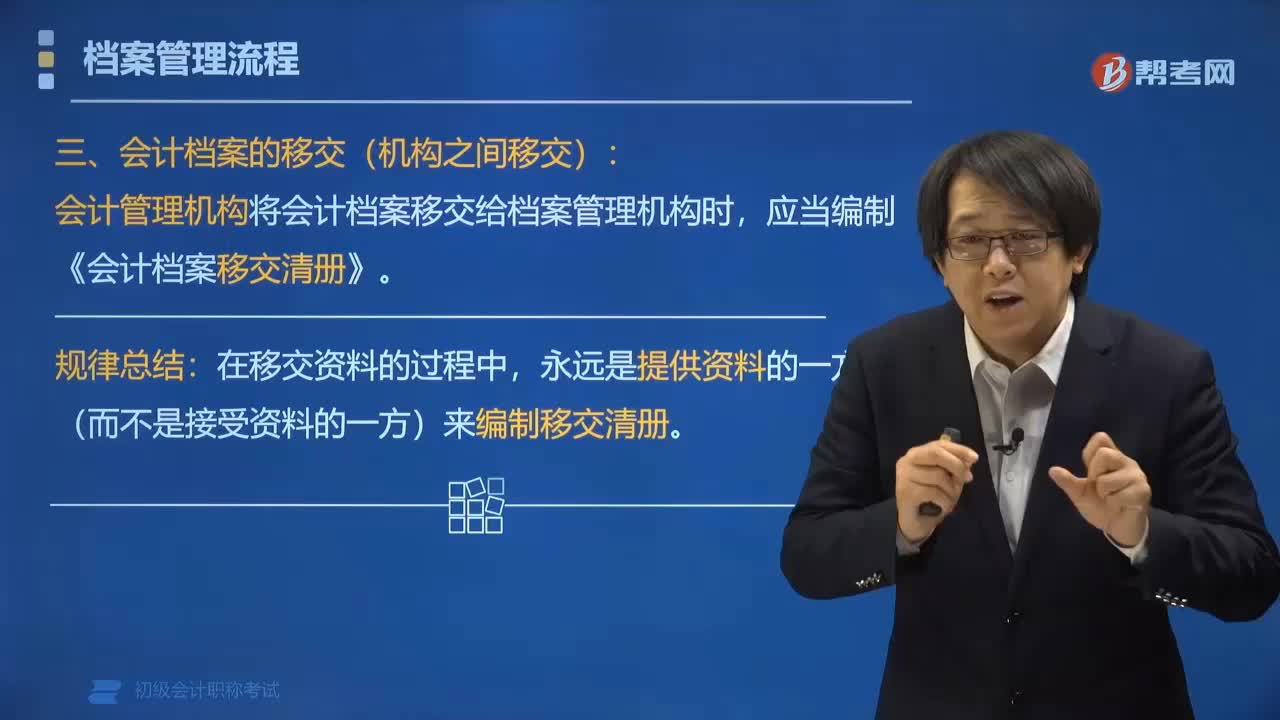

04:55会计档案的移交有哪些规定?:会计档案的移交有哪些规定?会计管理机构将会计档案移交给档案管理机构时,应当编制《会计档案移交清册》。永远是提供资料的一方(而不是接受资料的一方)来编制移交清册。会计档案的移交要求:(1)纸质会计档案的移交:(2)电子会计档案的移交:(3)电子会计档案及其元数据(metadata)一并移交;特殊格式的电子会计档案要与读取平台一并移交。{电子档案+元数据+读取平台}打包一并移交。

01:08

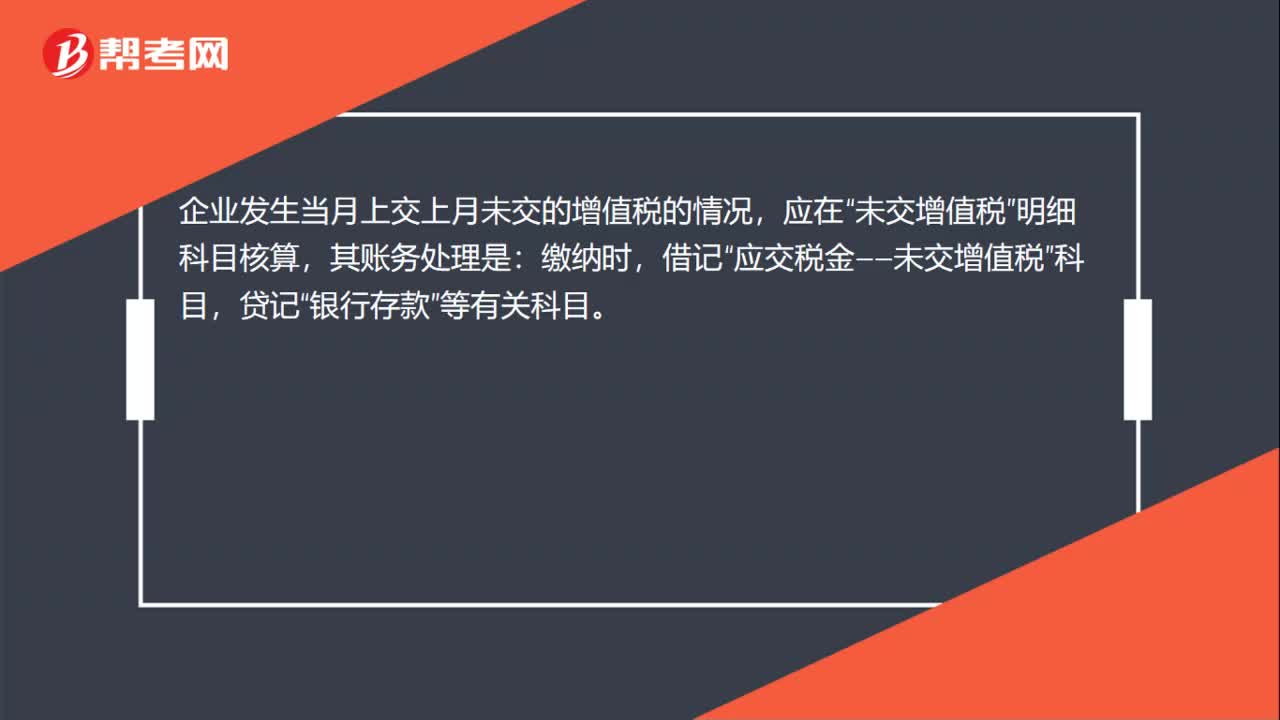

01:08未交增值税怎么算?:未交增值税怎么算?未交增值税的核算:未交增值税明细科目核算一般纳税人。明细科目转入的未交增值税额。月份终了自“应交增值税”明细科目转入的多交增值税额也在“企业发生当月上交上月未交的增值税的情况,未交增值税”明细科目核算,其账务处理是:缴纳时,借记“应交税金——未交增值税”贷记“银行存款”等有关科目。未交增值税明细科目期末可无余额,也可能有余额,可能是贷方余额,也可能是借方余额。

00:26

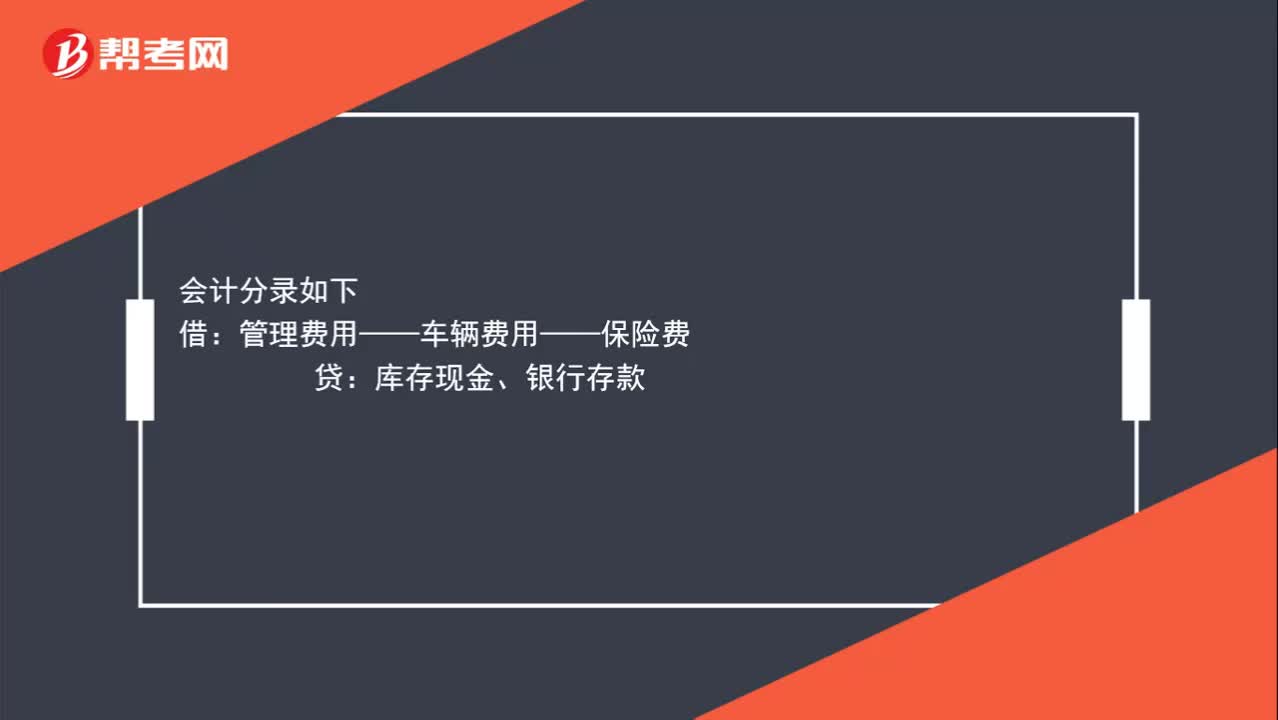

00:26给车交的保险怎么做会计分录?:给车交的保险怎么做会计分录?会计分录如下:借:管理费用——车辆费用——保险费贷库存现金、银行存款

03:45

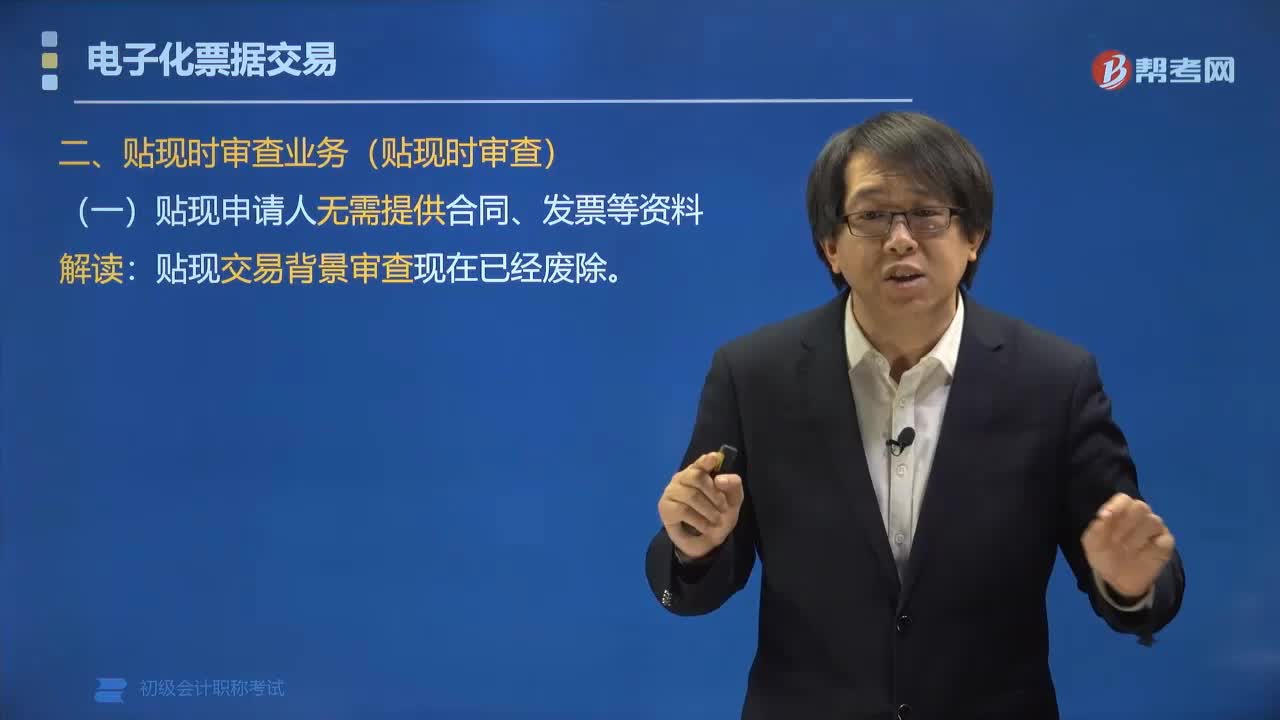

03:45电子化票据交易在贴现时怎么审查?:电子化票据交易在贴现时怎么审查?电子化票据贴现不再审查贸易背景,无需向金融机构提供合同、发票等资料。(二)贴现人(银行)办理纸质票据贴现时,应当通过票据市场基础设施查询[已登记票据承兑信息],下列关于纸质票据办理贴现程序的表述中,A. 贴现人办理纸质票据贴现时,应当通过票据市场基础设施确认纸质票据必须记载事项与已登记承兑信息一致后,B. 贴现申请人必须向贴现人提供合同、发票等资料“

05:02

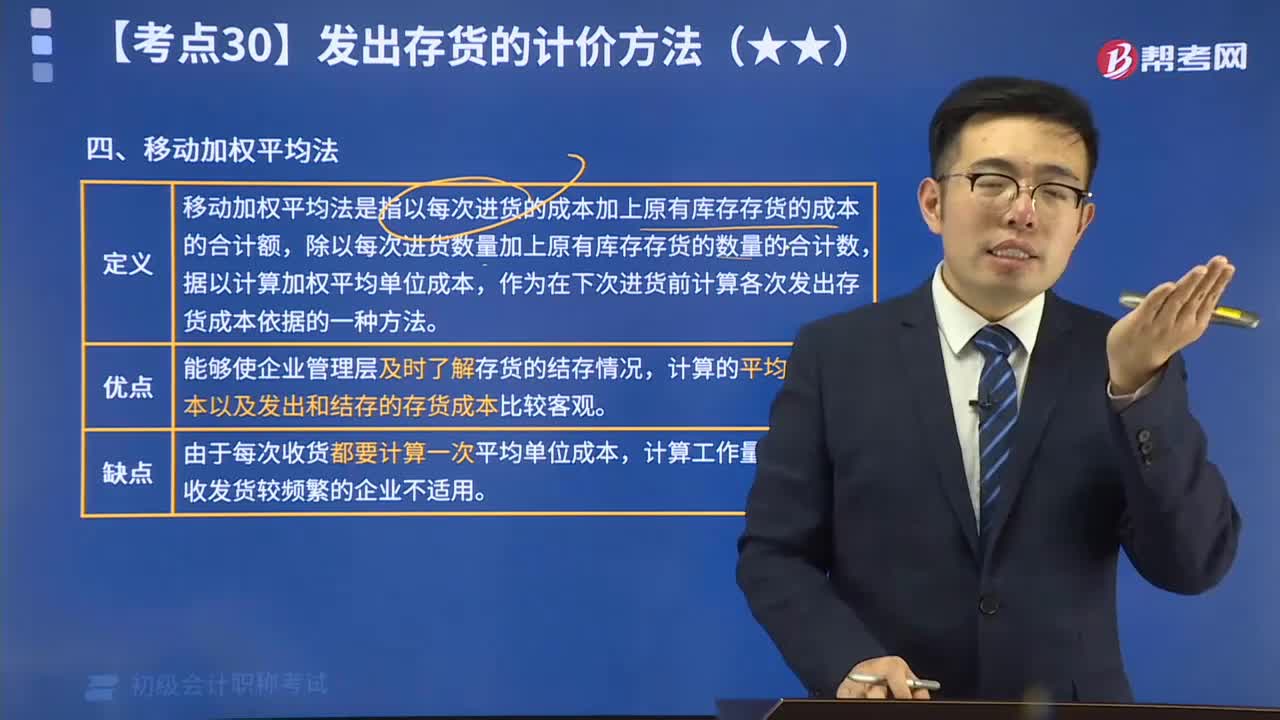

05:02如何用移动加权平均法计算发出存货的计价?:移动加权平均法是指以每次进货的成本加上原有库存存货的成本的合计额,作为在下次进货前计算各次发出存货成本依据的一种方法。计算的平均单位成本以及发出和结存的存货成本比较客观。存货单位成本=(原有结存存货成本+本次进货的成本)(原有结存存货数量+本次进货数量):本次发出存货的成本=本次发出存货数量x本次发货前存货的单位成本,本月月末结存存货成本=月初结存存货成本+本月收入存货成本-本月发出存货成本

00:33

00:33错过初级会计领证时间怎么办?:错过初级会计领证时间怎么办?初级会计证过了领取时间一般情况是可以领取的。考生可以打电话咨询当地财政局,或者等第二年财政局公布了证书领取通知的时候,在规定时间内到指定地点去领取证书。有些地区发布的初级会计师证书领取通知明确说明:逾期未领取的,转入下一年度同期领取。

01:28

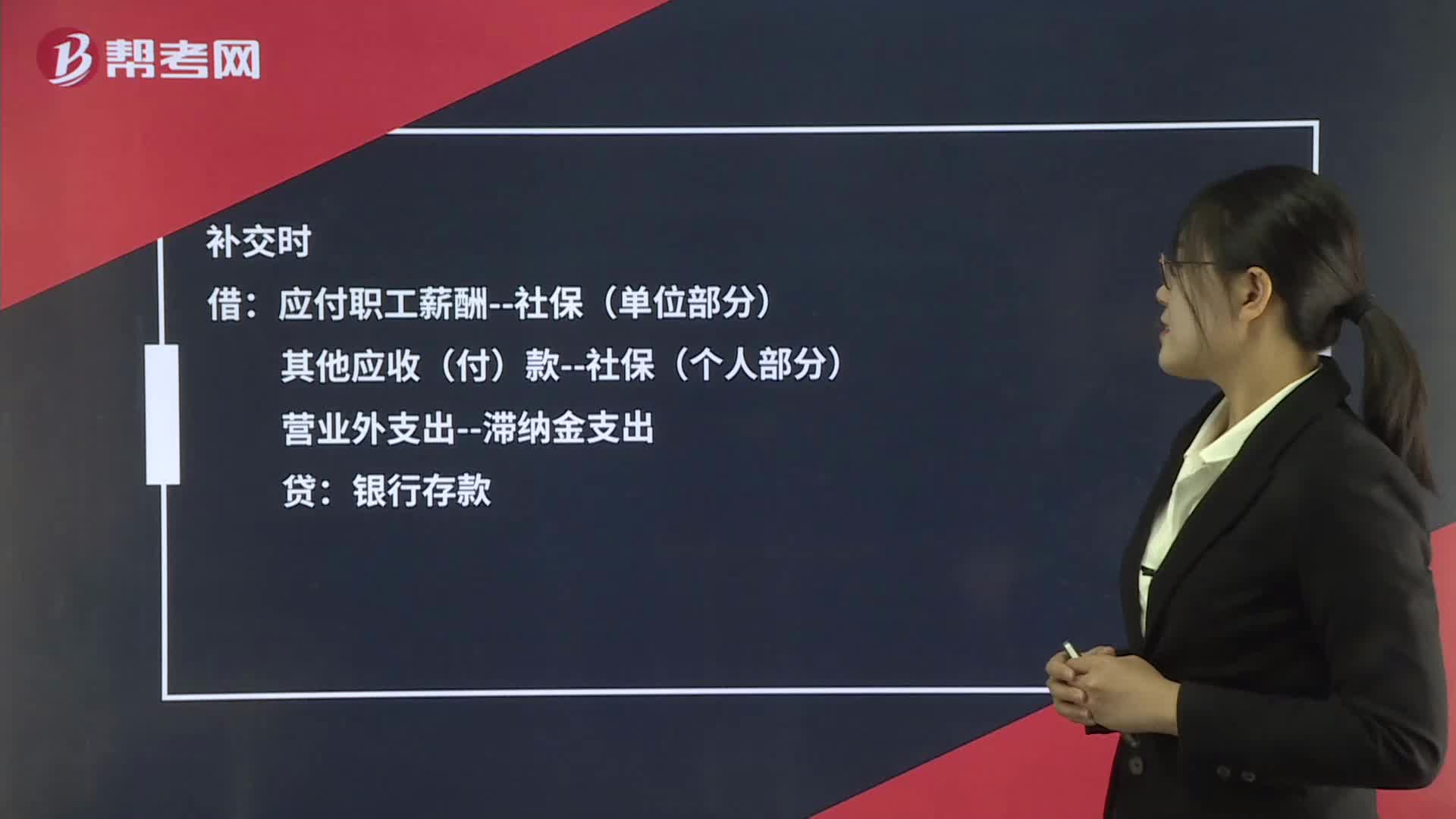

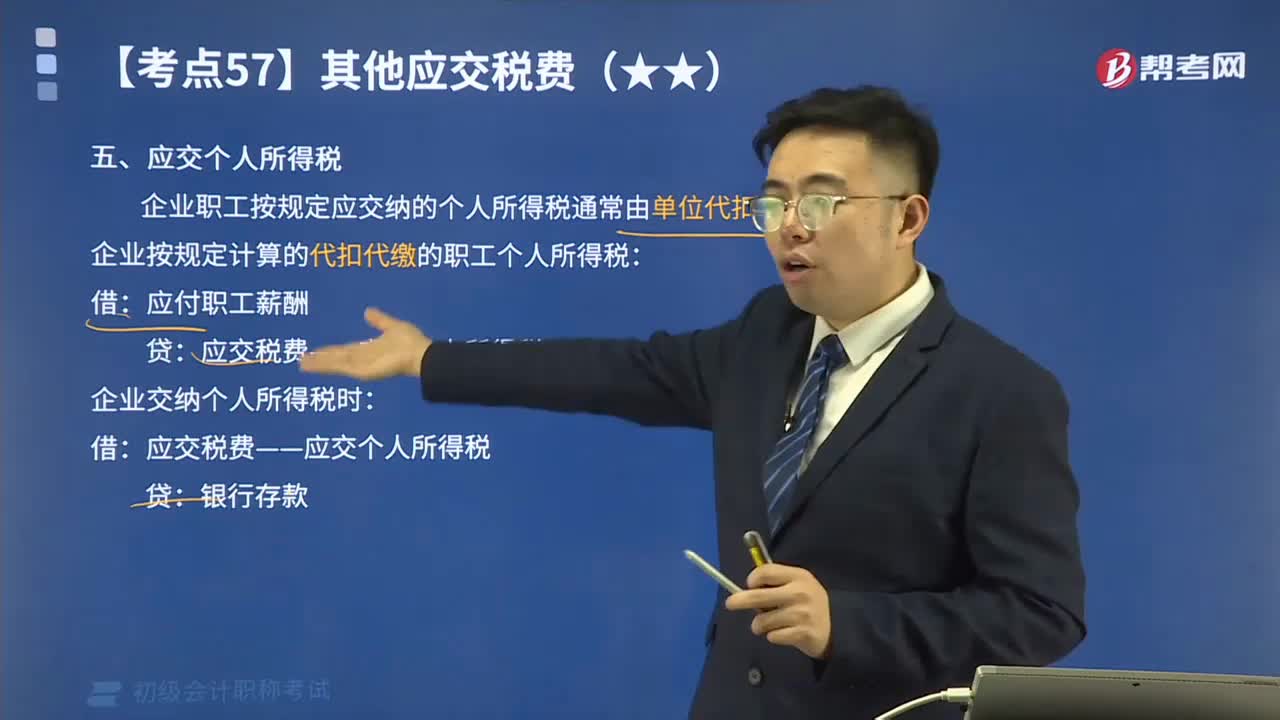

01:28其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

02:30

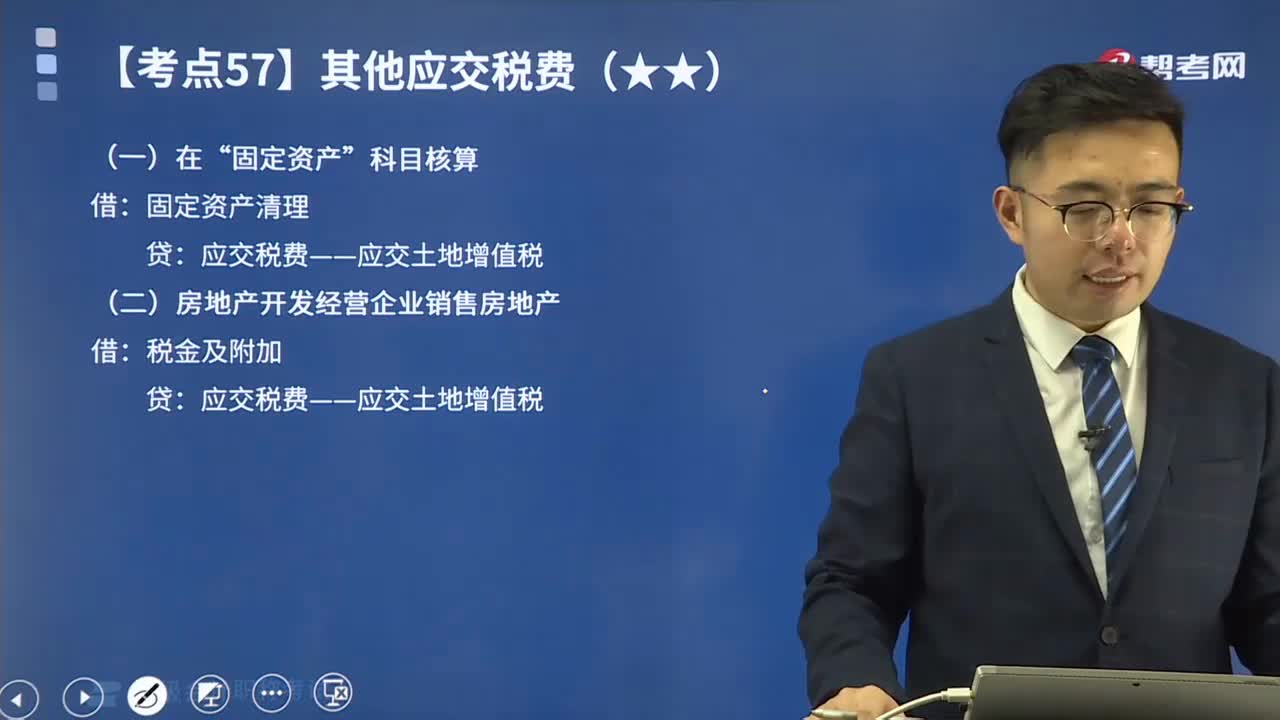

02:30其他应交税费中应交土地增值税如何进行会计处理?:其他应交税费中应交土地增值税如何进行会计处理?土地增值税是指转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,以转让所取得的收入包括货币收入、实物收入和其他收入减去法定扣除项目金额后的增值额为计税依据向国家缴纳的一种税赋,土地增值税是对转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)并取得增值性收入的单位和个人所征收的一种税。土地增值税采用四级超率累进税率。

04:22

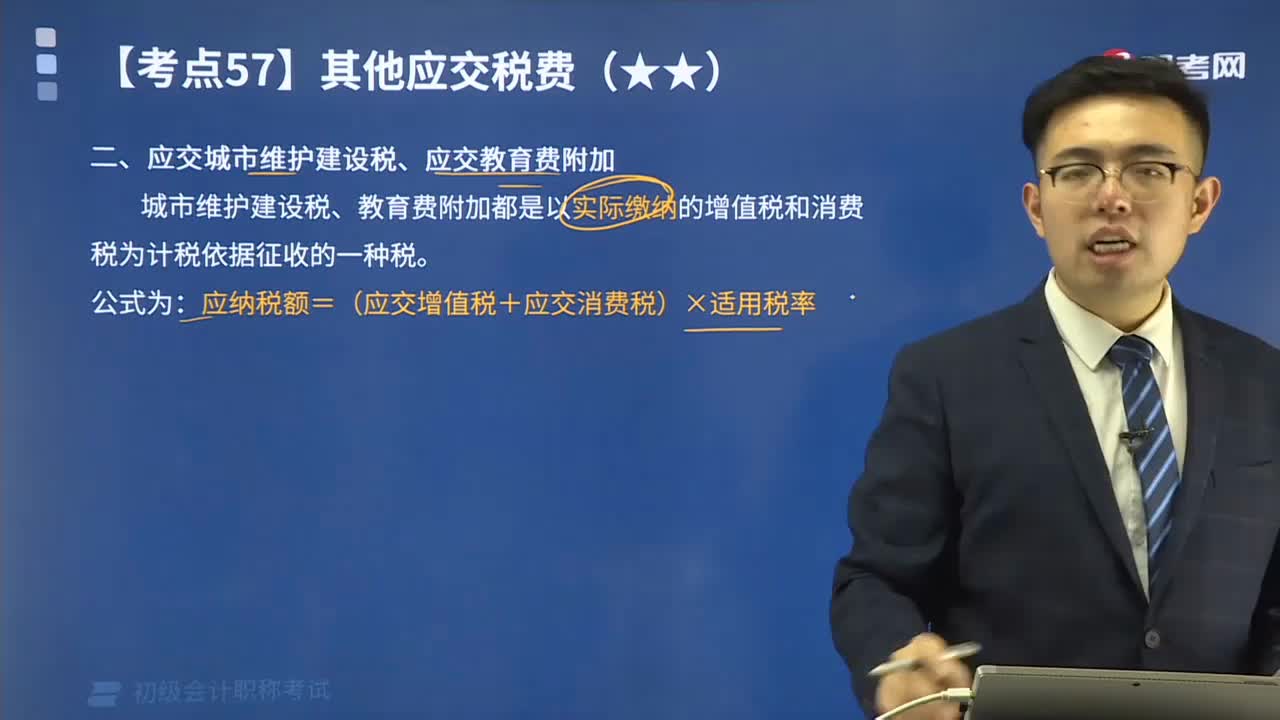

04:22怎样计算应交城市维护建设税、应交教育费附加?:怎样计算应交城市维护建设税、应交教育费附加?应纳税额=(实际缴纳增值税+消费税)×适用税率;应纳教育费附加=(实际缴纳的增值税+消费税)×3%。城市维护建设税、教育费附加都是以实际缴纳的增值税和消费税为计税依据征收的一种税。【例题】甲企业本期实际应交增值税510 000元、消费税240 000元,(1)计算应交城市维护建设税:(2)用银行存款交纳城市维护建设税。

01:35

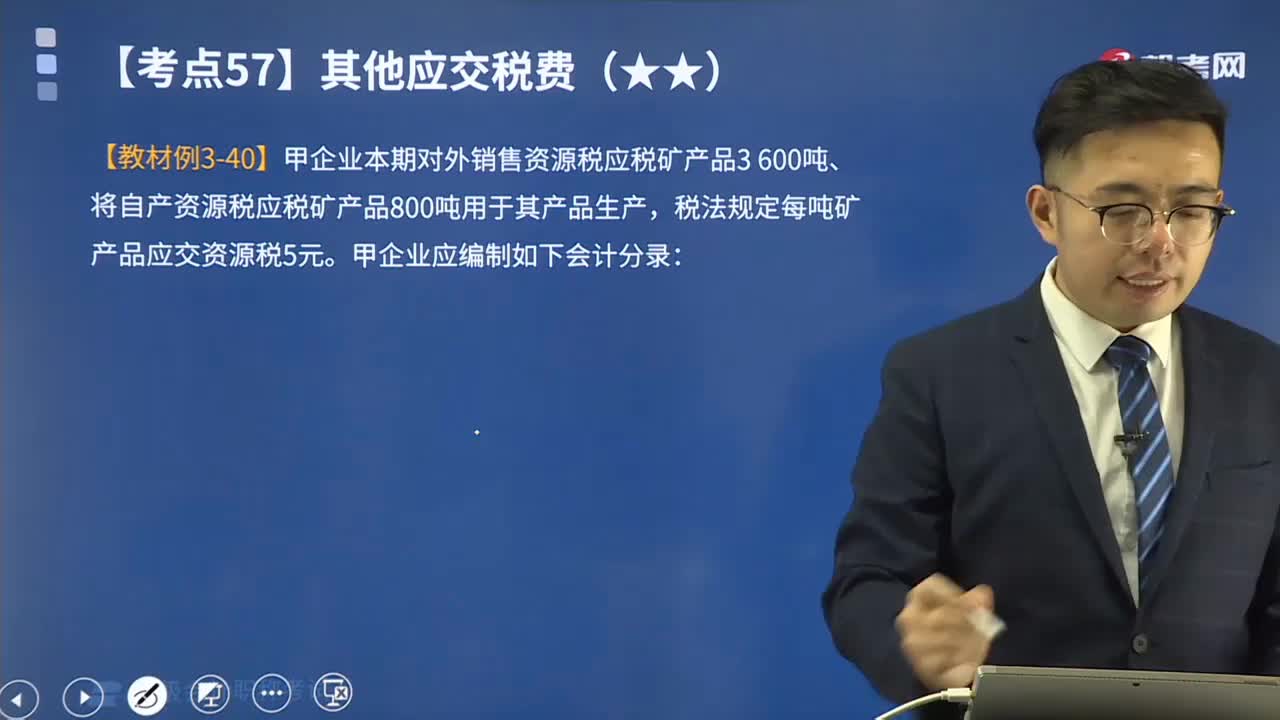

01:35一起来看看在其他应交税费中应交资源税的会计分录是怎样的?:一起来看看在其他应交税费中应交资源税的会计分录是怎样的?应交资源税是指企业应交的资源税。资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。资源税是对我国境内开采矿产品或者生产盐的单位和个人征收的税。收购未税矿产品的单位和个人为资源税的扣缴义务人。【例题】甲企业本期对外销售资源税应税矿产品3 600吨、将自产资源税应税矿产品800吨用于其产品生产。

01:53

01:53月末转出多交增值税和未交增值税如何进行会计处理?:月末转出多交增值税和未交增值税如何进行会计处理?核算增值税应该在应交税费科目下设置“应交增值税”未交增值税”辅导期一般纳税人还需要设置“待抵扣进项税额”应交税费-应交增值税“日常记帐涉及到的明细专栏”进项税额、已交税金、销项税额、进项税额转出:转出未交增值税和转出多交增值税:甲公司将尚未交纳的其余增值税税款50 000元进行转账。甲公司编制如下会计分录:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日