下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

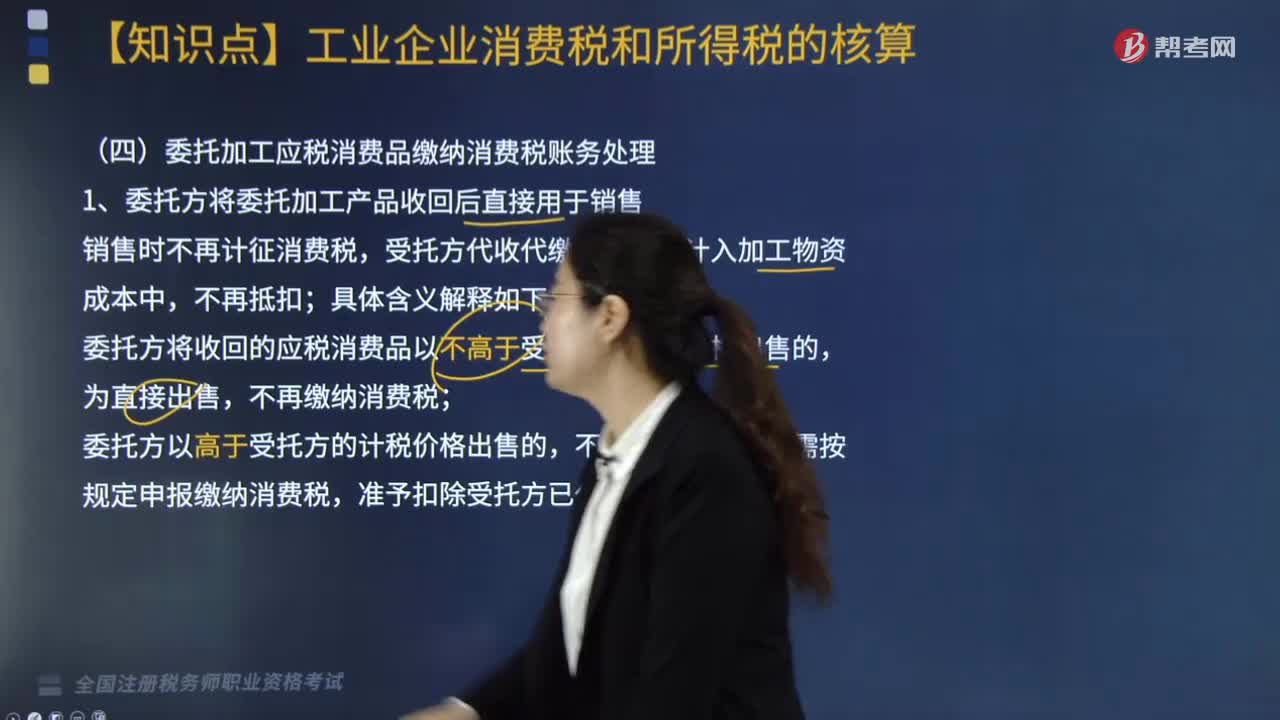

03:16

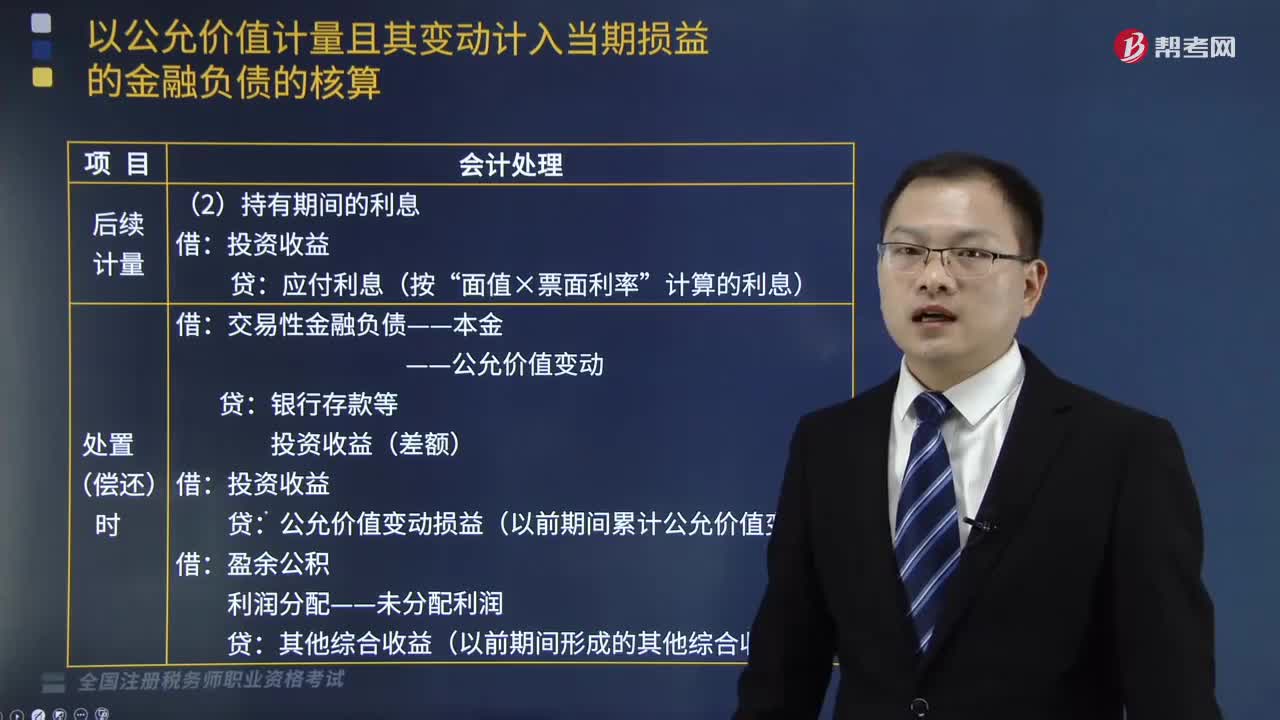

03:16委托加工应税消费品缴纳消费税账务如何处理?:委托加工应税消费品缴纳消费税账务如何处理?委托加工应税消费品缴纳消费税账务处理有两种情况:委托方将委托加工产品收回后直接用于销售,委托加工产品收回后用于连续生产应税消费品。1. 委托方将委托加工产品收回后直接用于销售,销售时不再计征消费税,受托方代收代缴的消费税计入加工物资成本中;委托方将收回的应税消费品以不高于受托方的计税价格出售的,不再缴纳消费税,委托方以高于受托方的计税价格出售的。

04:12

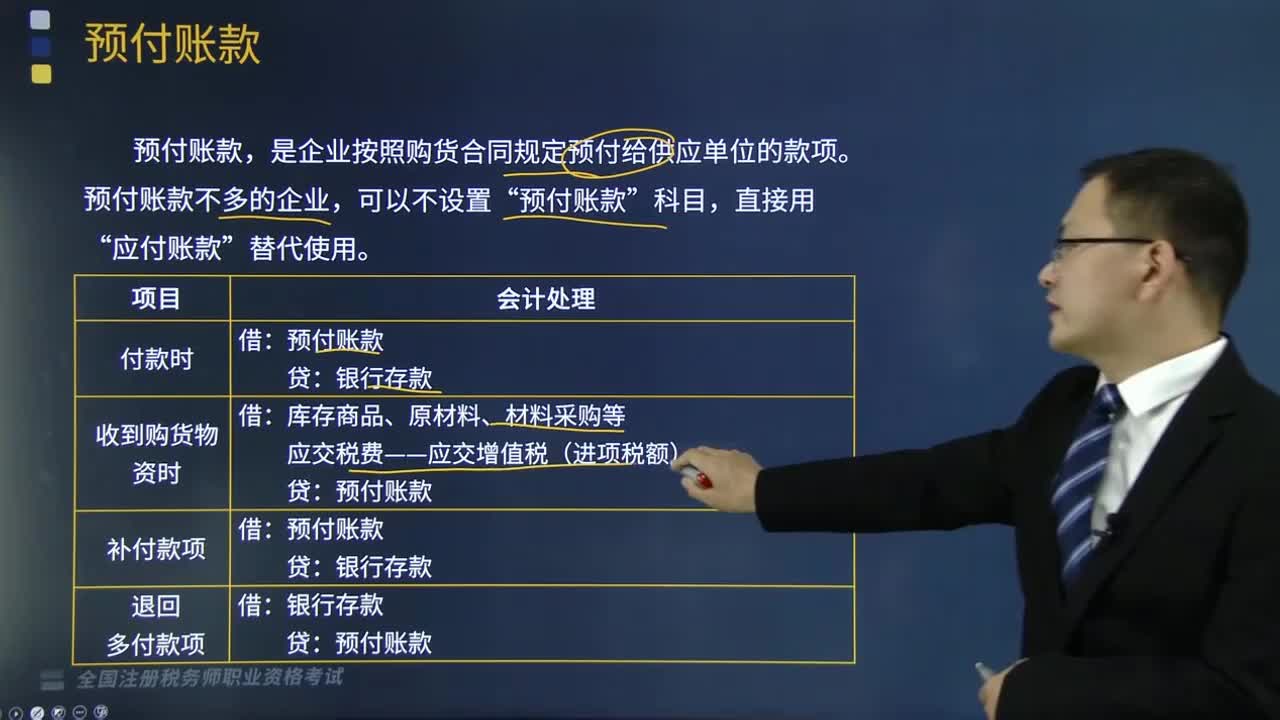

04:12预付账款的账务处理是怎样的?:预付账款的账务处理是怎样的?是企业按照购货合同规定预付给供应单位的款项。预付账款不多的企业,应交税费——应交增值税(进项税额)”银行存款,预付款项”所属明细科目的借方余额列示“【例题·多选题】下列关于预付账款的核算,A.预付账款属于企业的短期债权,B.预付账款不多的企业“应收账款”的借方;C.如果企业把预付账款计入了应付账款,预付账款D.预付账款不可以计提坏账准备E.企业预付的款项以预付金额入账

04:23

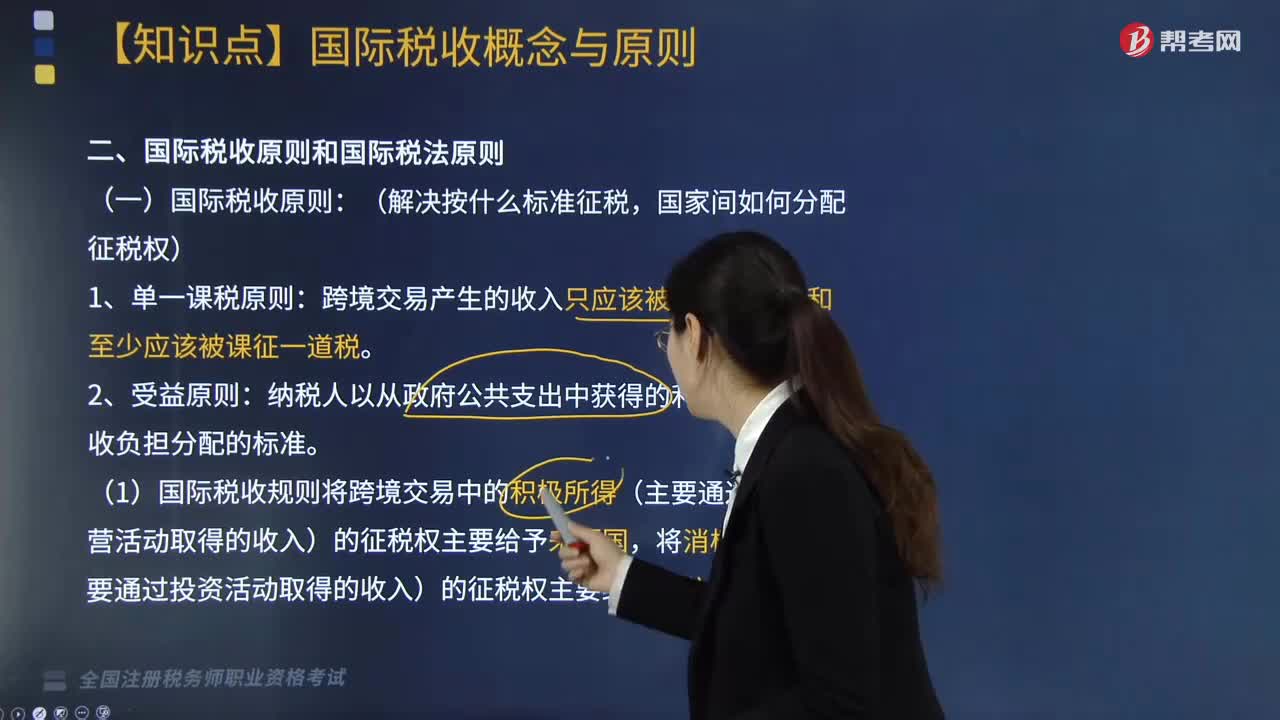

04:23国际税收原则和国际税法原则分别是什么?:国际税收原则包括单一课税原则、受益原则和国际税收中性原则;国际税法原则包括优先征税原则、独占征税原则、税收分享原则以及无差异原则,(一)国际税收原则(解决按什么标准征税,纳税人以从政府公共支出中获得的利益大小为税收负担分配的标准,(1)国际税收规则将跨境交易中的积极所得(主要通过生产经营活动取得的收入)的征税权主要给予来源国。(4)单一课税原则和受益原则是国际税收问题谈判的出发点。

01:59

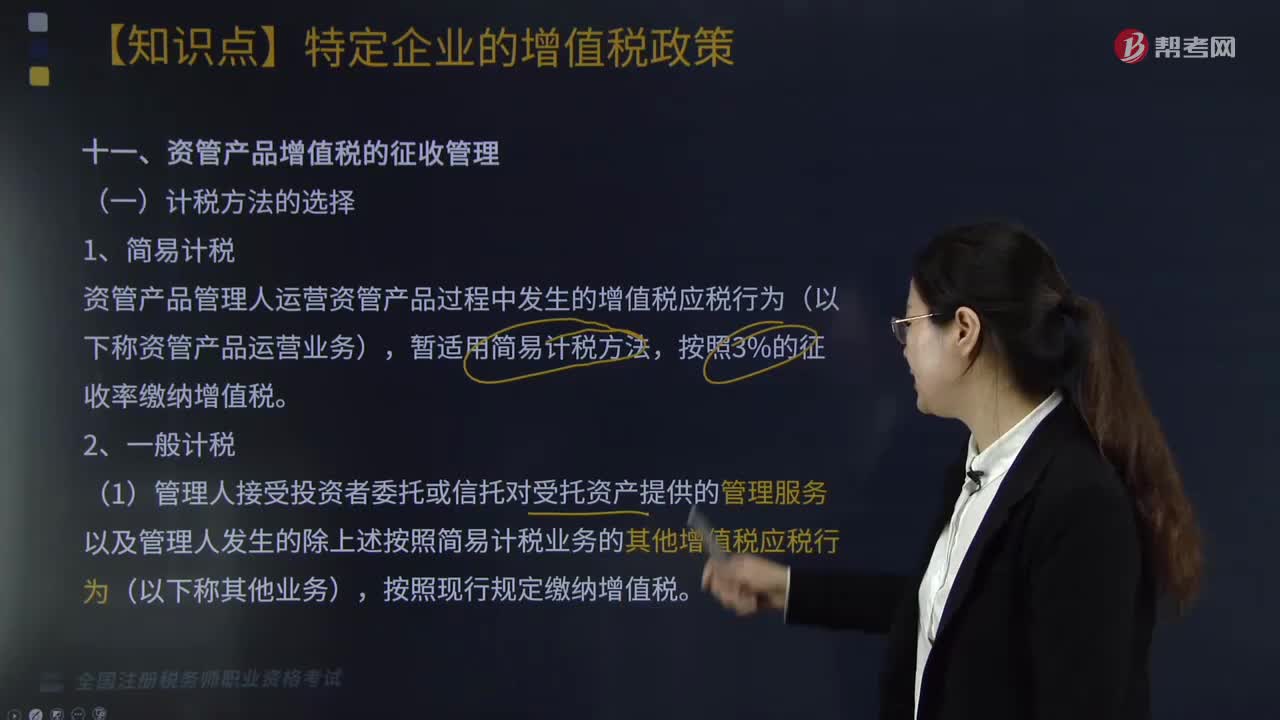

01:59资管产品增值税的征收管理计税方法有哪些?:资管产品增值税的征收管理计税方法有哪些?资管产品增值税的征收管理计税方法有简易计税和一般计税。资管产品管理人运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),(1)管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除上述按照简易计税业务的其他增值税应税行为(以下称其他业务)。(2)管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

02:35

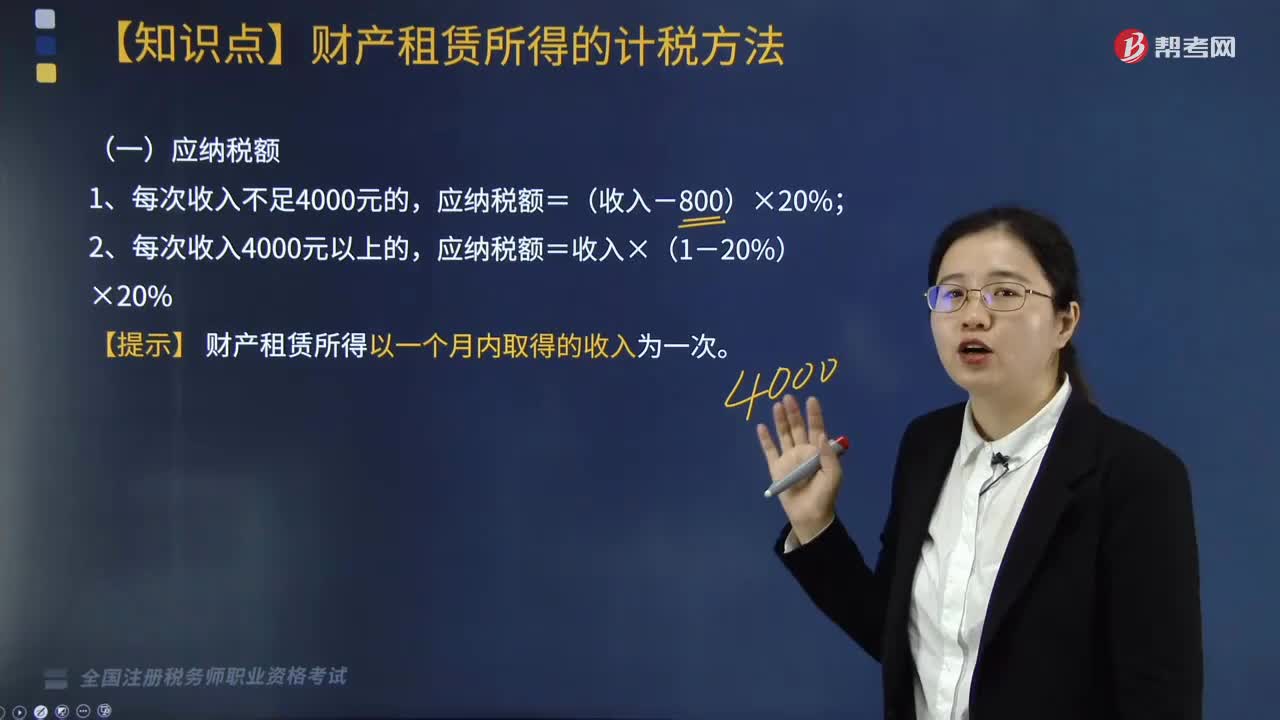

02:35财产租赁所得的计税怎么算?:财产租赁所得的计税怎么算?1. 财产租赁过程中缴纳的税费;个人出租住房按5%的征收率减按1.5%计算应纳税额;2. 由纳税人负担的该出租财产实际开支的修缮费用,应纳税所得额=收入-准予扣除项目-修缮费用(800元为限)-800(费用额)。应纳税所得额=(收入-准予扣除项目-修缮费用)×(1-20%),【提示】 出现财产租赁所得的纳税人不明确的情况。在确定财产租赁所得纳税人时。

04:20

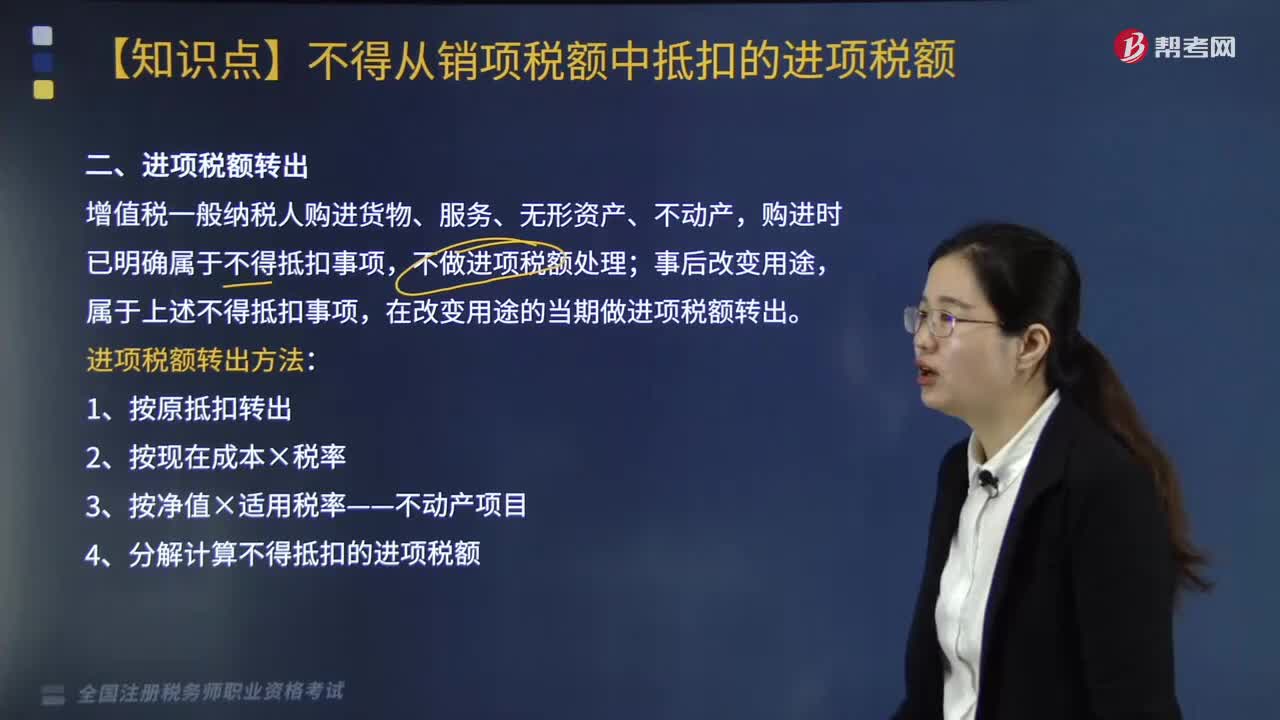

04:20进项税额转出方法有哪些?:进项税额转出方法有哪些?进项税额转出方法具体如下:3.按净值×适用税率——不动产项目。4.分解计算不得抵扣的进项税额。一、进项税额转出,增值税一般纳税人购进货物、服务、无形资产、不动产,购进时已明确属于不得抵扣事项;属于不得抵扣事项。在改变用途的当期做进项税额转出,取得增值税专用发票注明金额200万元、增值税26万元,取得运费增值税专用发票上注明运费3万元。

01:57

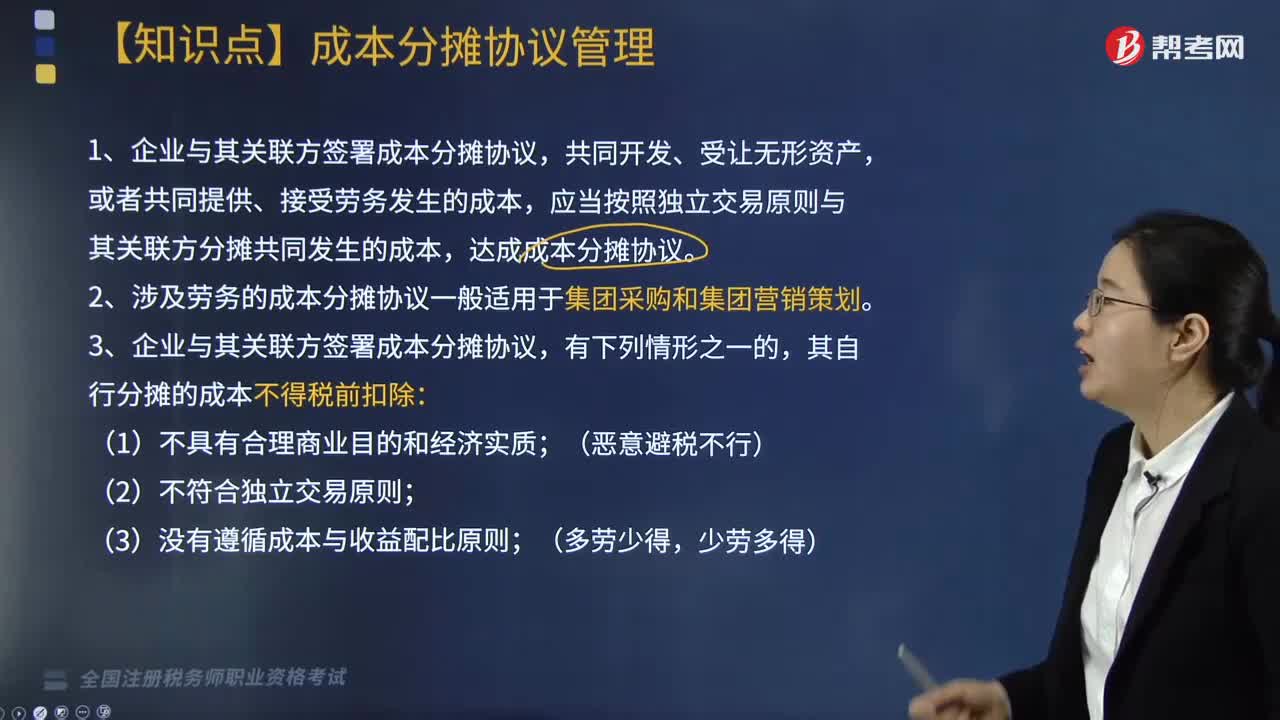

01:57企业所得税中什么是成本分摊协议?:企业所得税中什么是成本分摊协议?企业与其关联方签署成本分摊协议,应当按照独立交易原则与其关联方分摊共同发生的成本,达成成本分摊协议。1. 涉及劳务的成本分摊协议一般适用于集团采购和集团营销策划。2. 企业与其关联方签署成本分摊协议,(4)未按有关规定备案或准备、保存和提供有关成本分摊协议的同期资料,(5)自签署成本分摊协议之日起经营期限少于20年:3. 对于符合独立交易原则的成本分摊协议。

03:00

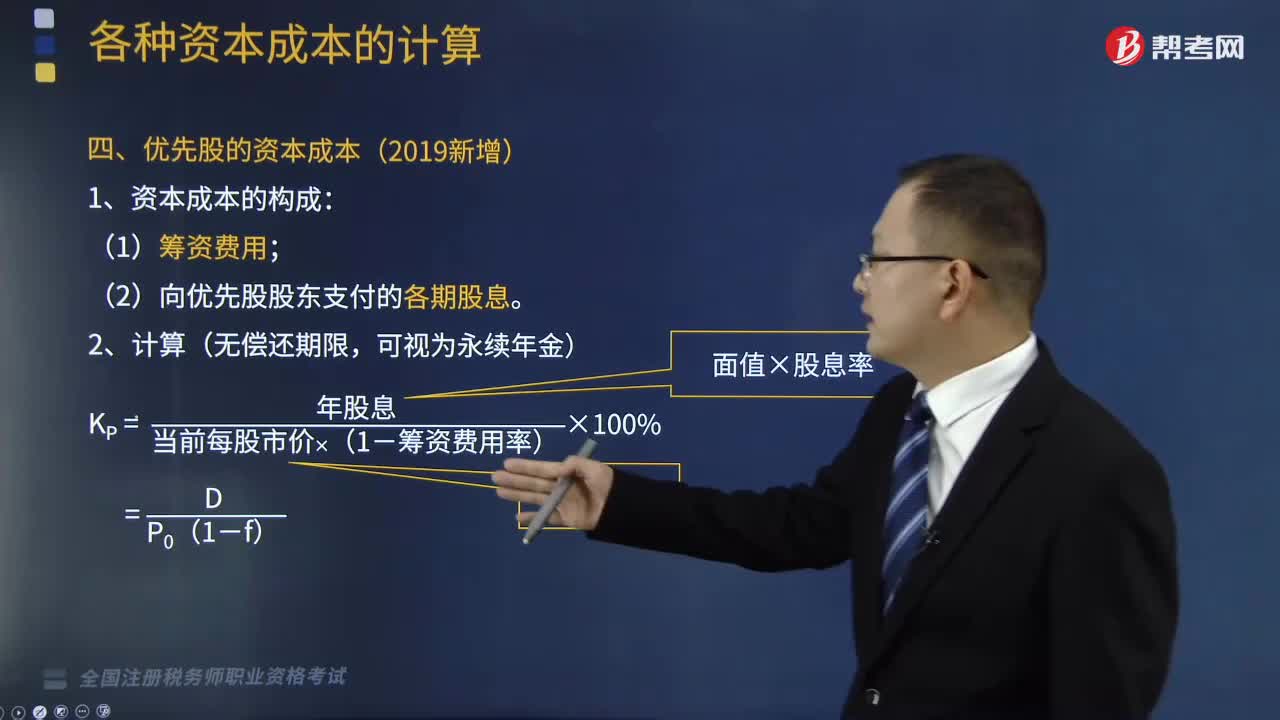

03:00如何计算优先股和留存收益的资本成本?:如何计算优先股和留存收益的资本成本?资本成本是指资金使用者为筹集资金和使用资金所支付的代价,(一)优先股的资本成本(2019新增):2.留存收益资本成本,3.留存收益资本成本KS=[当年每股股利×(1+股利增长率)]当前每股市价+股利增长率,则该优先股的资本成本为(),【解析】该优先股的资本成本=(100×5%)[120×(1-2%)] ×100%=4.25%

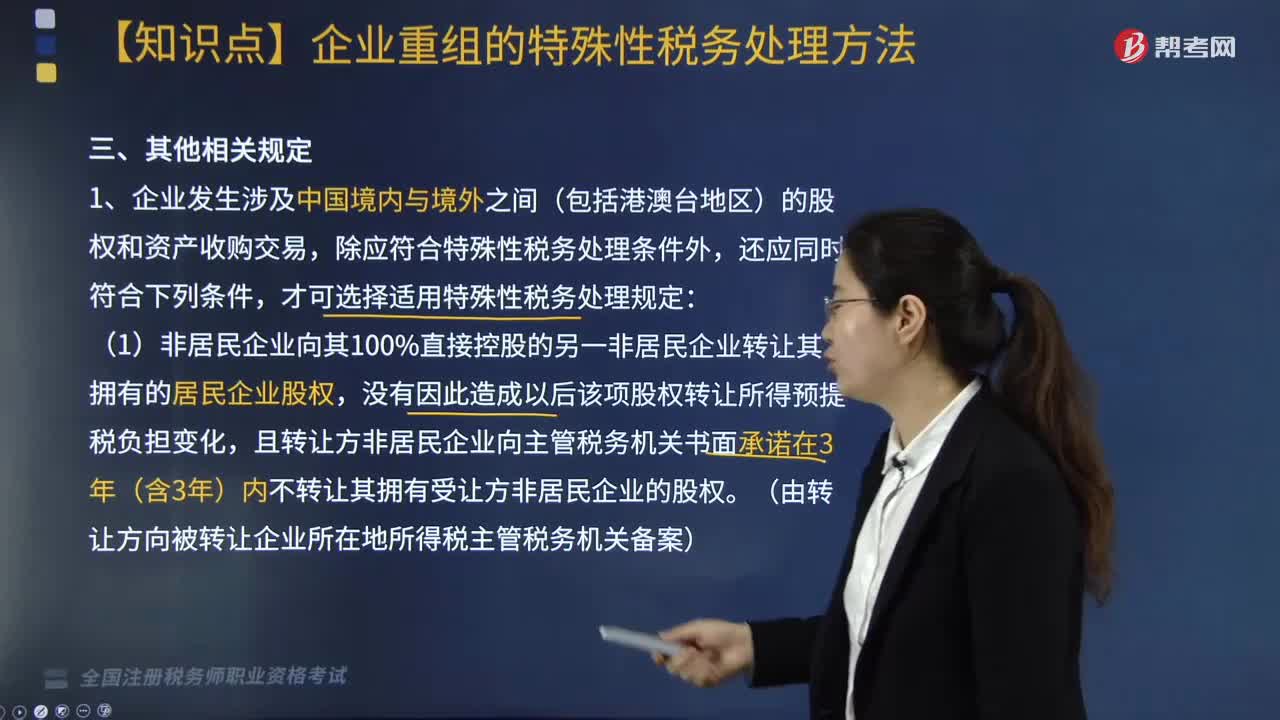

03:12

03:12企业重组符合特殊性税务处理其他相关规定是什么?:企业重组符合特殊性税务处理其他相关规定是什么?企业重组符合特殊性税务处理其他相关规定包括:且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权。(资产或股权转让收益如选择特殊性税务处理,4. 同一重组业务的当事各方应采取一致税务处理原则。由于当事方适用的会计准则不同导致重组业务完成年度的判定有差异时。

01:42

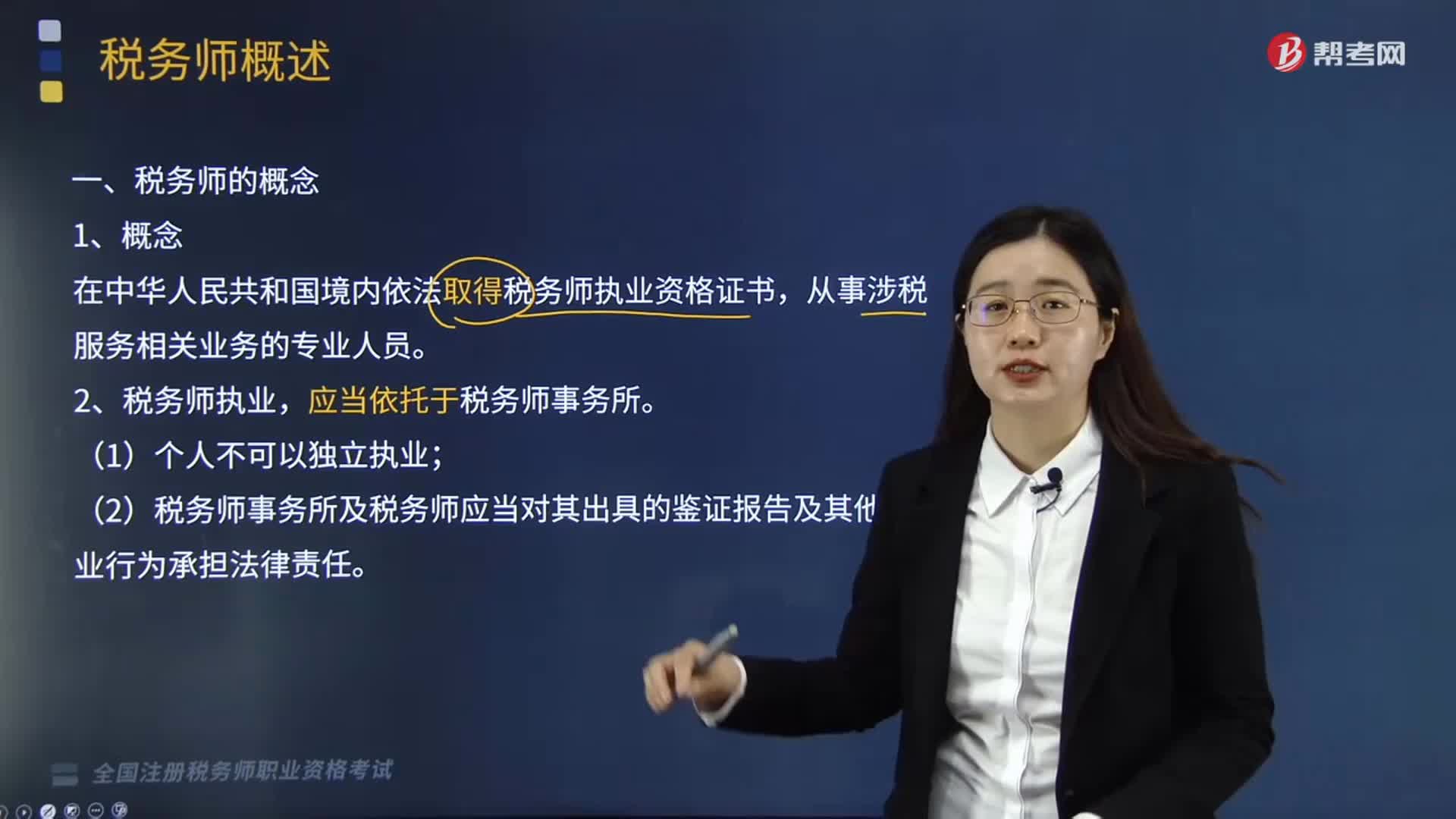

01:42税务师的概念是什么?:税务师的概念是什么?税务师是国家设立的职业资格制度,中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。在中华人民共和国境内依法取得税务师执业资格证书。从事涉税服务相关业务的专业人员,税务师应当精通税收法律及财务会计制度,税务师执业。应当依托于税务师事务所,税务师事务所是依法设立并承办法律、行政法规、规章规定的涉税服务相关业务的社会中介机构,税务师和税务师事务所承办业务,

10:59

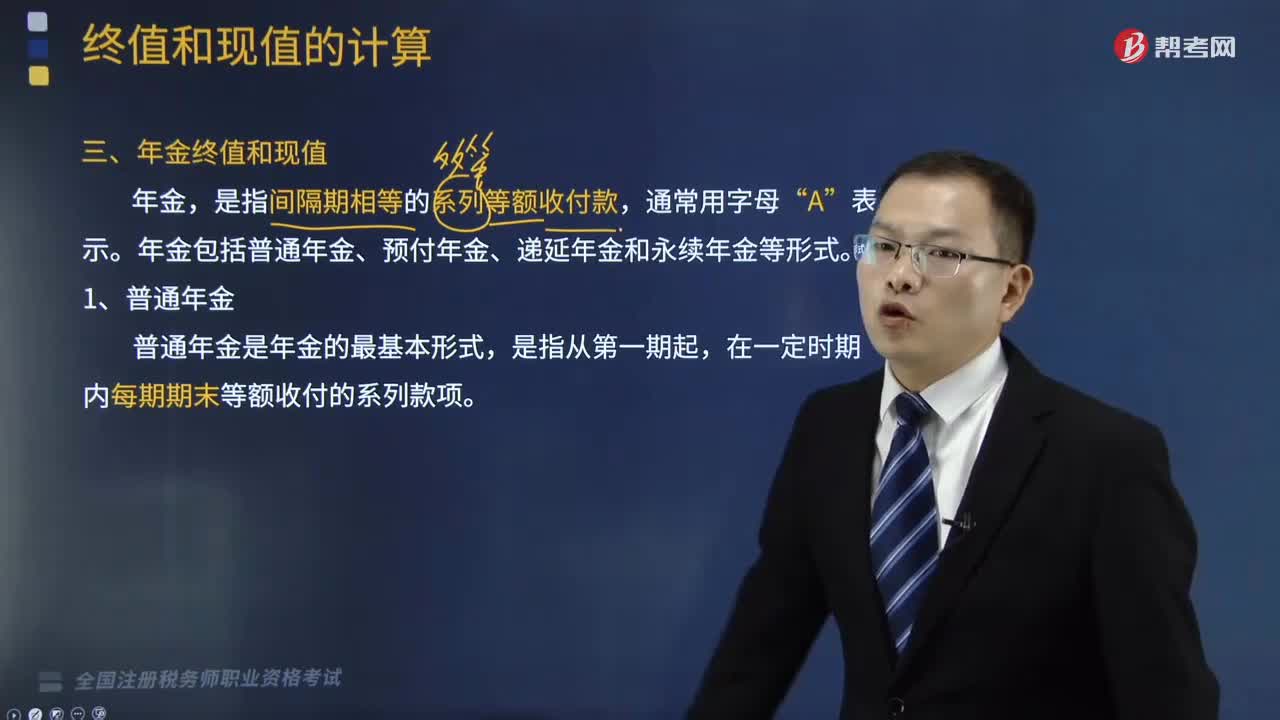

10:59普通年金终值该如何计算?:普通年金终值该如何计算?年金是指间隔期相等的系列等额收付款。普通年金终值的计算公式为:是指间隔期相等的系列等额收付款。年金包括普通年金、预付年金、递延年金和永续年金等形式,指的是各期等额收付金额在第n期期末的复利终值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

16:48

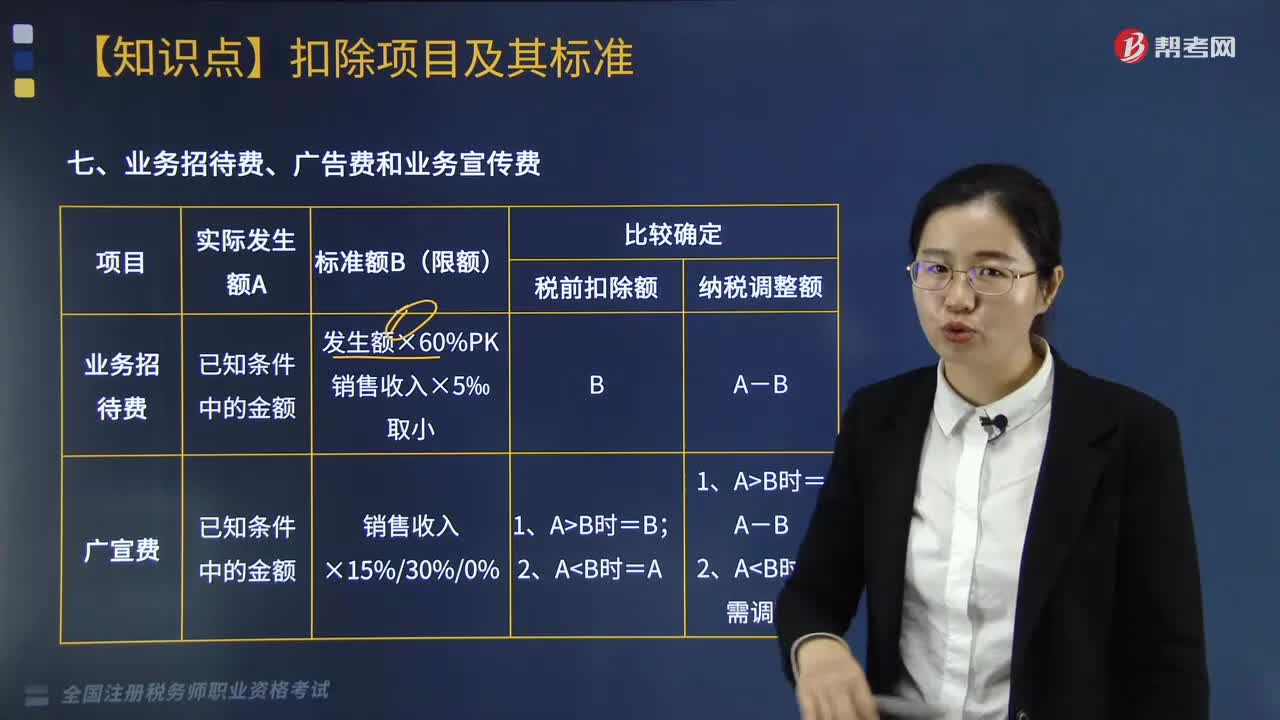

16:48企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日