下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:43

05:43经营所得个人所得税应计算与审核?:经营所得个人所得税应计算与审核?

03:22

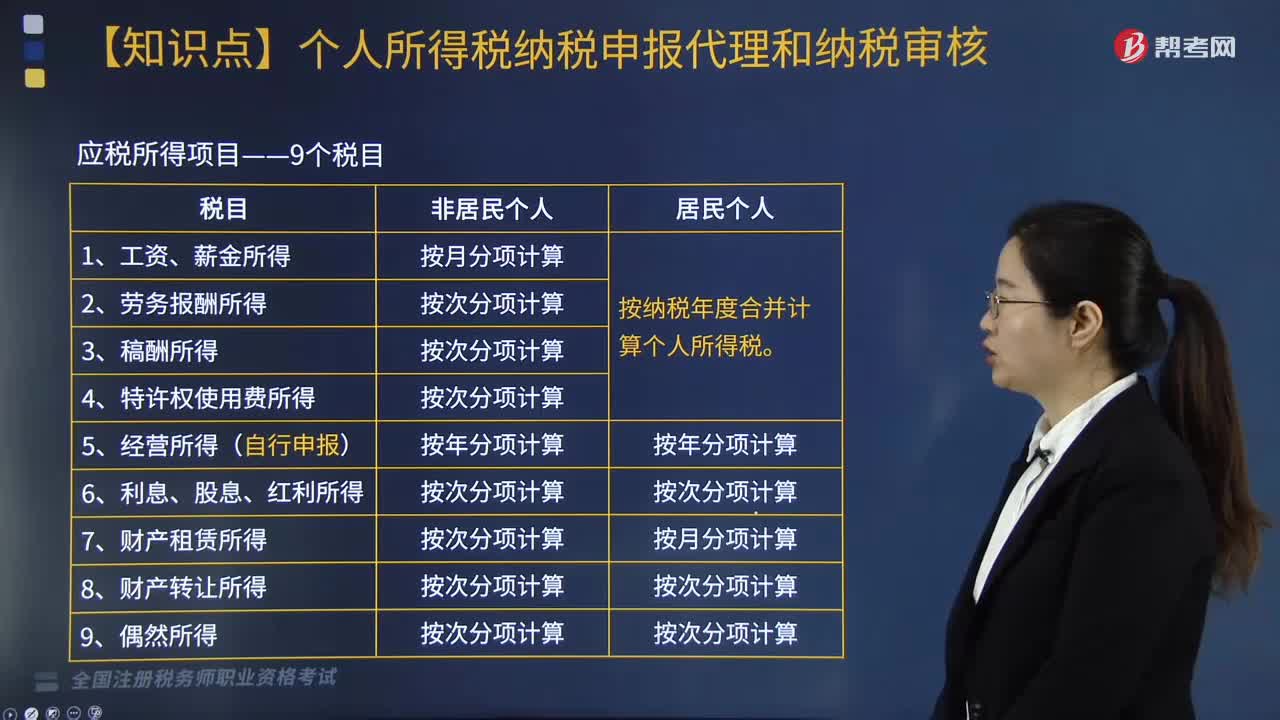

03:22个人所得税应税所得项目包括哪些?:个人所得税应税所得项目包括哪些?

05:06

05:06关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

04:26

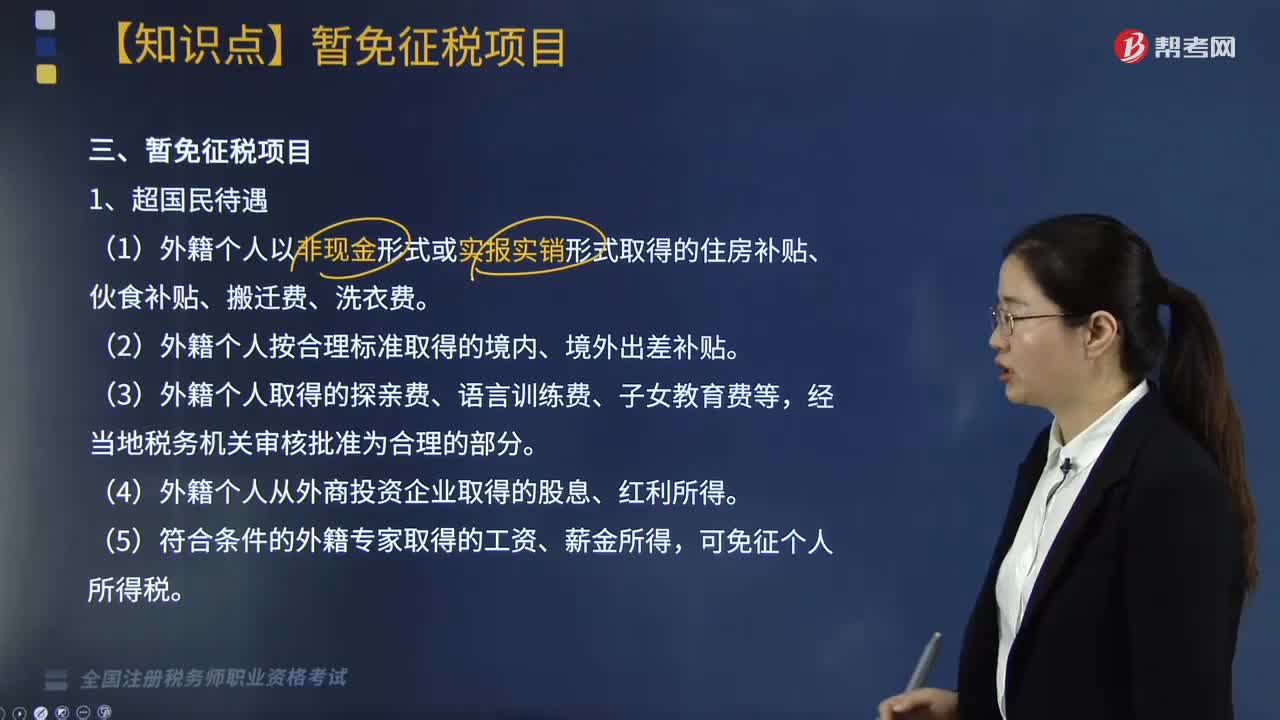

04:26个人所得税的暂免征税项目有哪些?:个人所得税的暂免征税项目有哪些?对下列所得暂免征收个人所得税:(1)外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。(4)外籍个人从外商投资企业取得的股息、红利所得,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,全额征收个人所得税,视同离休、退休工资免征个人所得税。

04:56

04:56个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

02:36

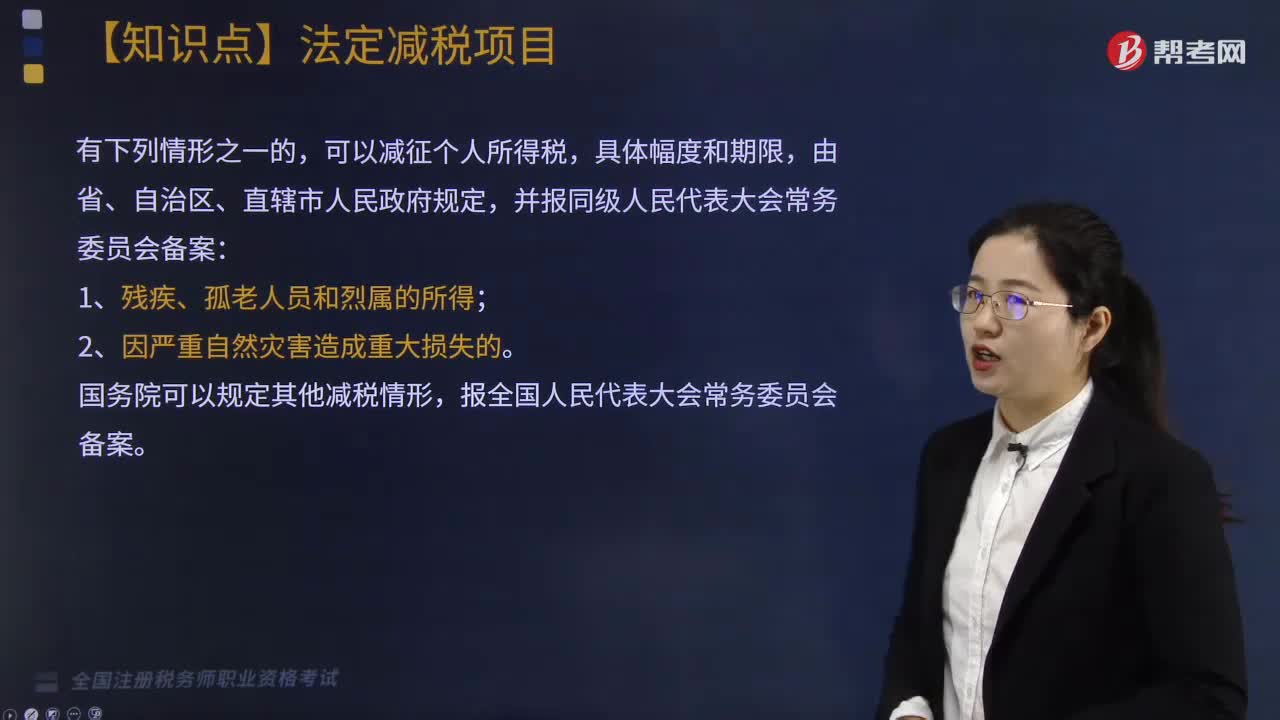

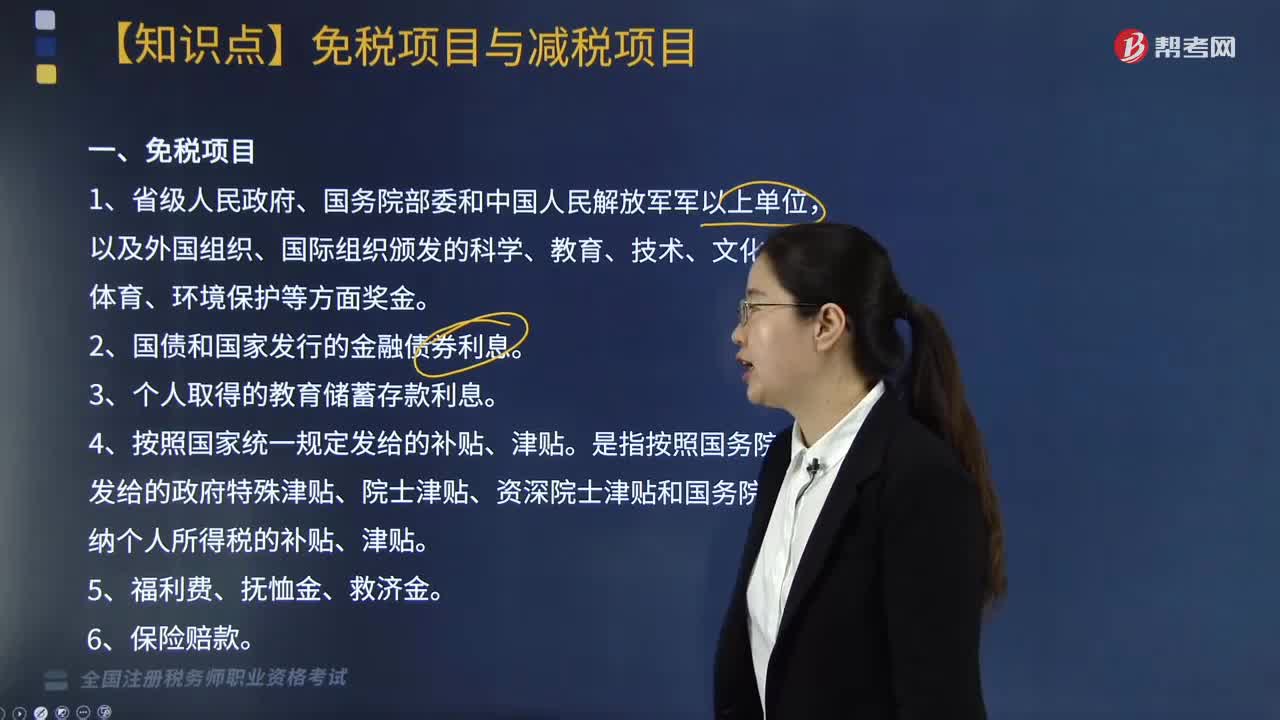

02:36个人所得税中免税项目与减税项目包括哪些?:个人所得税中免税项目与减税项目包括:4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,另从原任职单位取得的各类补贴、奖金、实物,不属于个人所得税法规定可以免税的退休工资、离休工资、离休生活补助费“

05:44

05:44个人所得税关于应纳税所得额的确定是怎样的?:个人所得税的应纳税所得额是指个人超过个人所得税起征点的部分,应纳税所得额=各项收入-税法规定的扣除项目或扣除金额;实物应当按照所取得的凭证上注明的价格计算应纳税所得额,(二)应纳税所得额的特殊规定。捐赠额未超过纳税人申报的应纳税所得额30%的部分。可从其应纳税所得额中扣除,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除,准予在税前的所得额中全额扣除。

01:56

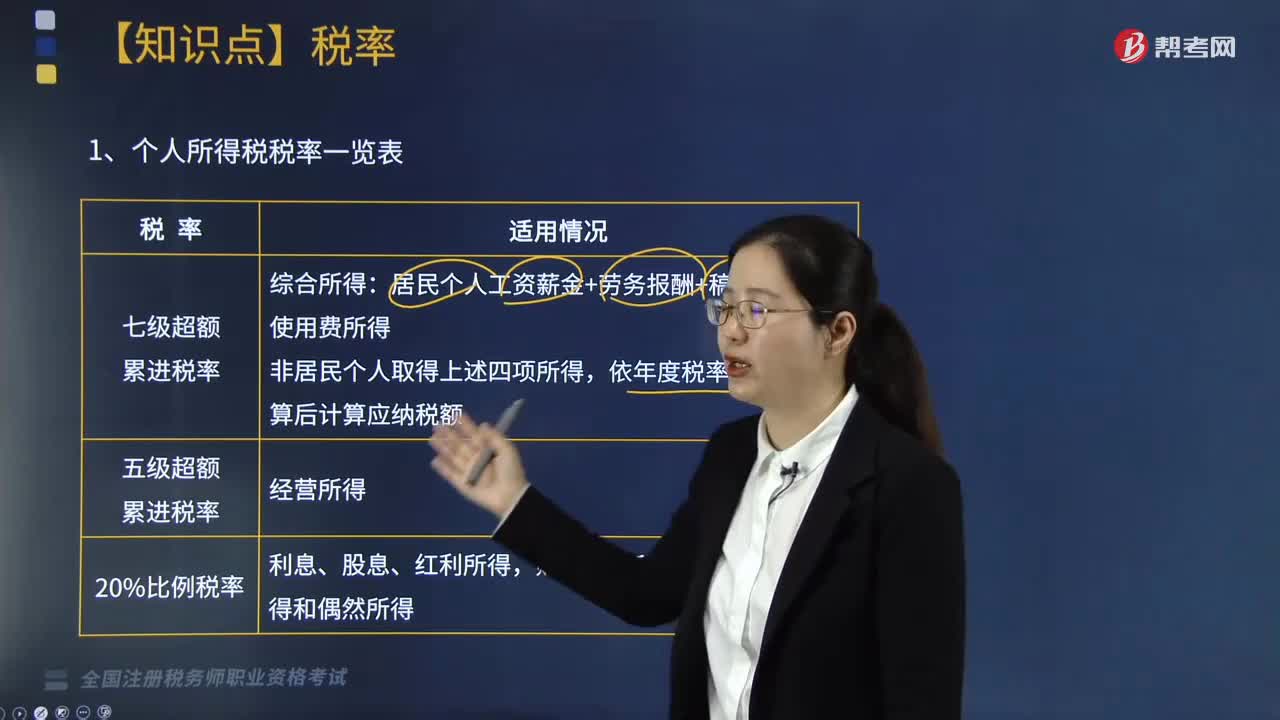

01:56什么是个人所得税税率表?适用税率又有哪些?:什么是个人所得税税率表?个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。居民个人工资薪金+劳务报酬+稿酬+特许权使用费所得;依年度税率表按月换算后计算应纳税额。五级超额累进税率适用情况:适用5%~35%的五级超额累进税率征收个人所得税的有( )。B. 合伙企业个人投资者的生产经营所得。

05:36

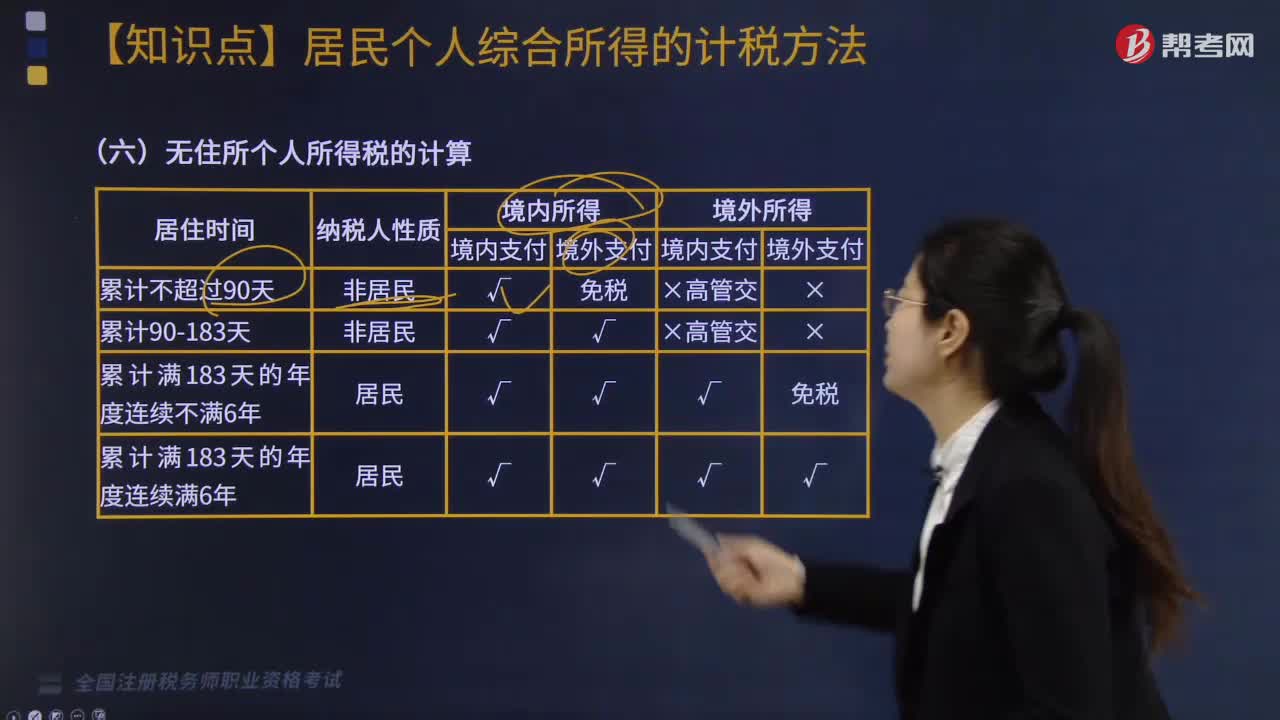

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

07:00

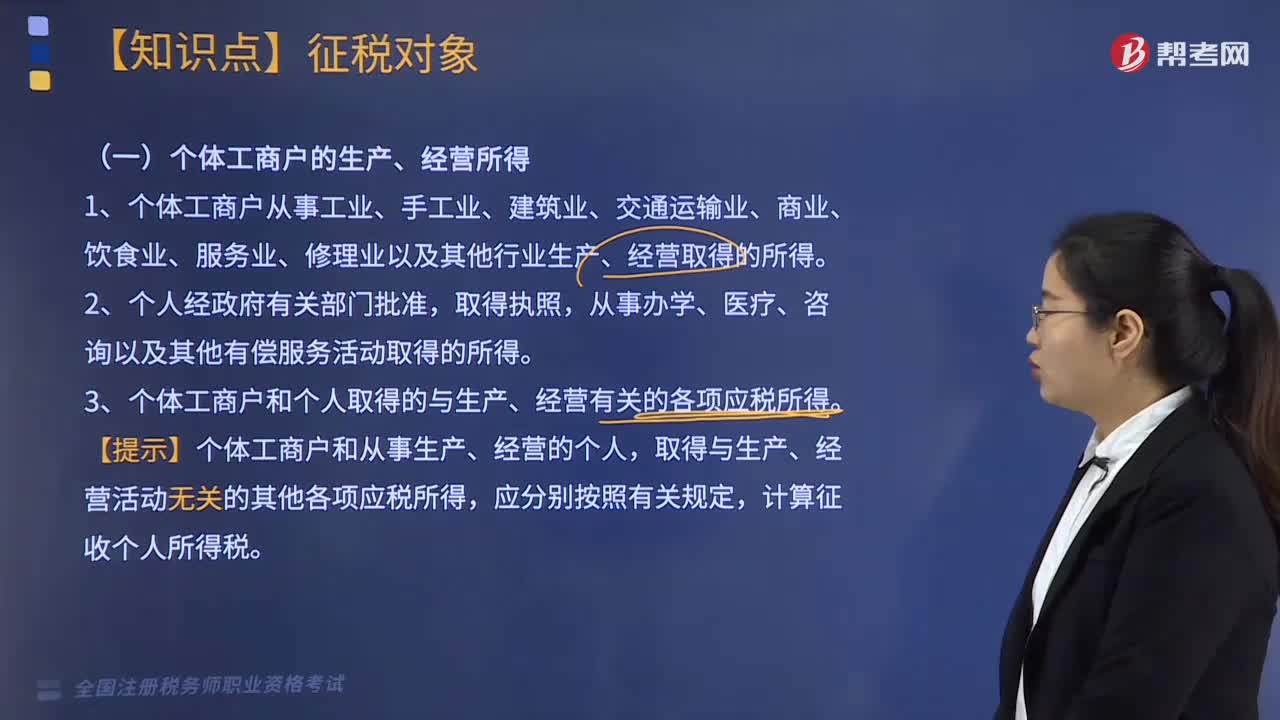

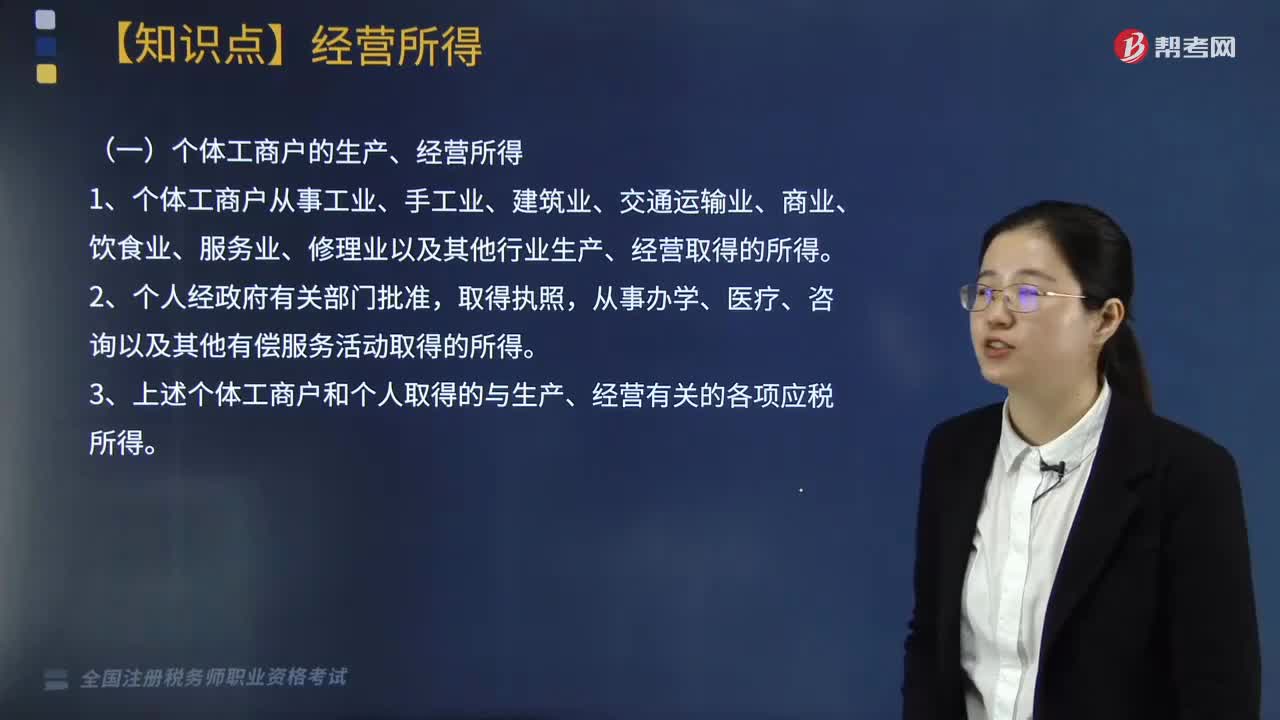

07:00个人所得税中什么是经营所得?:个人所得税中什么是经营所得?个人所得税法规定的各项个人所得中个体工商户的生产、经营所得,3. 上述个体工商户和个人取得的与生产、经营有关的各项应税所得。4. 其他个人从事个体工商业生产、经营取得的所得:同时对进入各类市场销售自产农产品的农民取得的所得暂不征收个人所得税“应与其他行业的生产、经营所得合并计征个人所得税“应就其全部所得计征个人所得税,合伙企业生产经营所得和其他所得采取。

05:15

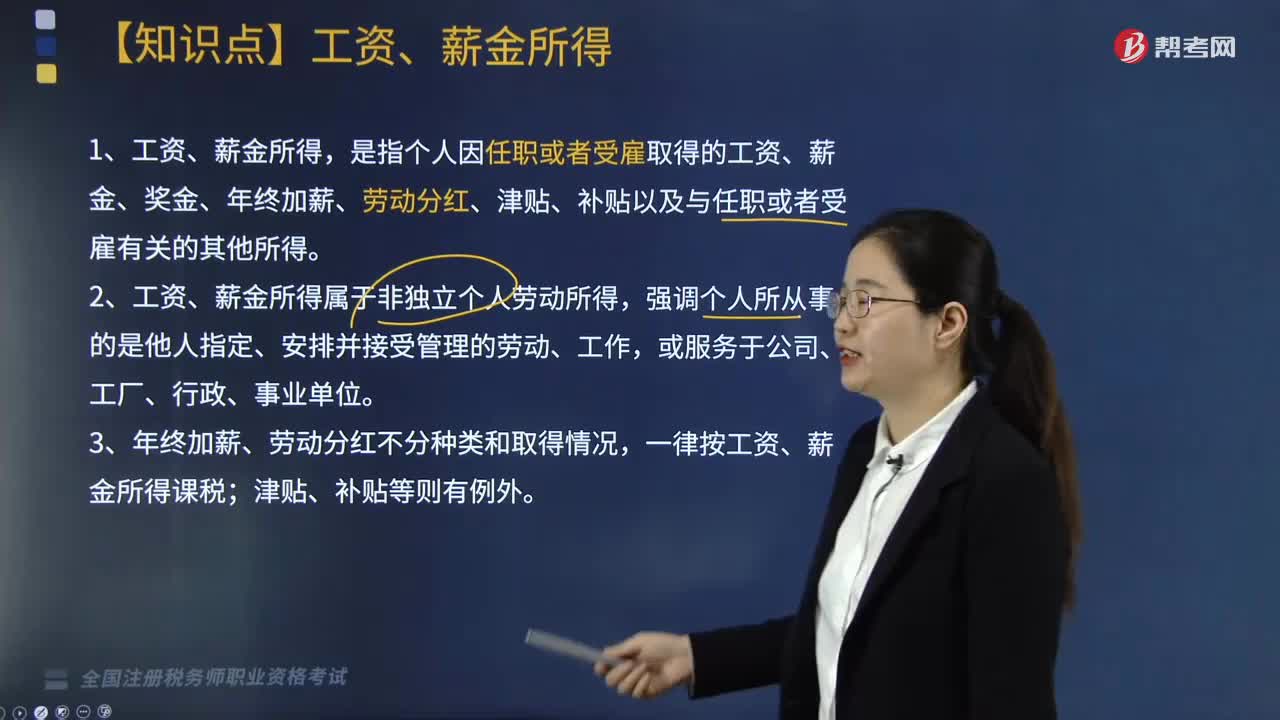

05:15个人所得税中工资、薪金所得是指什么?:个人所得税中工资、薪金所得是指什么?是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。1. 工资、薪金所得属于非独立个人劳动所得,一律按工资、薪金所得课税;(2)执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;单位以误餐补助名义发给职工的补助、津贴不包括在内。

06:59

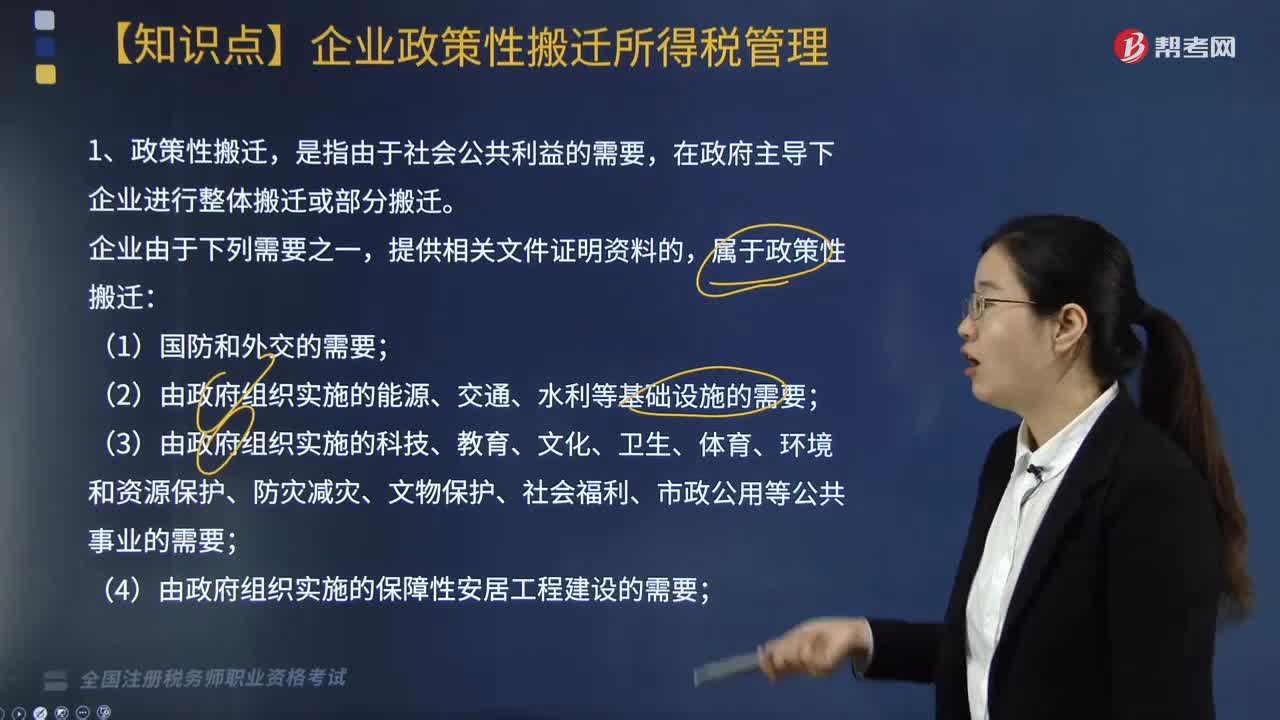

06:59什么是政策性搬迁?企业政策性搬迁所得税管理内容有哪些?:企业政策性搬迁所得税管理内容有哪些?【提示】企业由于搬迁处置存货而取得的收入,搬迁支出=搬迁费用支出+搬迁资产处置支出。(1)企业在搬迁期间发生的搬迁收入和搬迁支出,对搬迁收入和支出进行汇总清算:(2)搬迁所得为搬迁收入扣除搬迁支出后的余额,企业应进行搬迁清算。②当年生产经营收入占规划搬迁前年度生产经营收入50%以上。(5)企业搬迁收入扣除搬迁支出后为负数的,搬迁年度应从实际开始搬迁的年度计算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日