下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:58

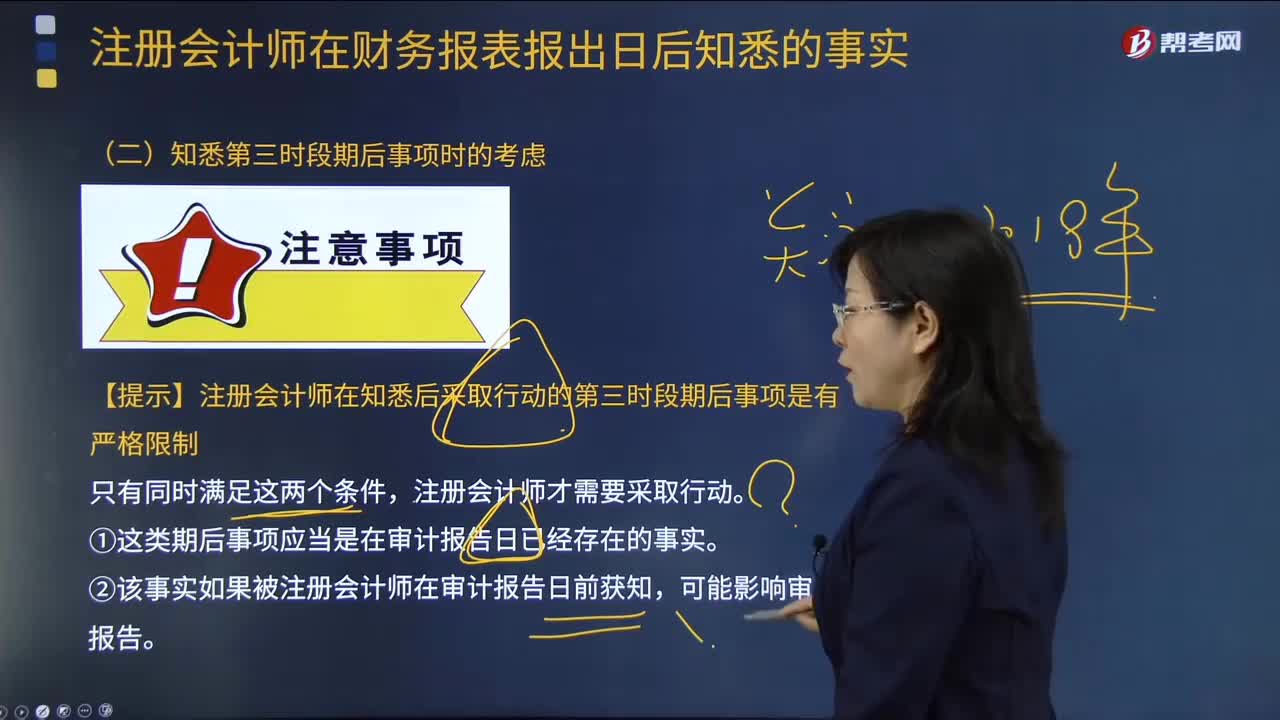

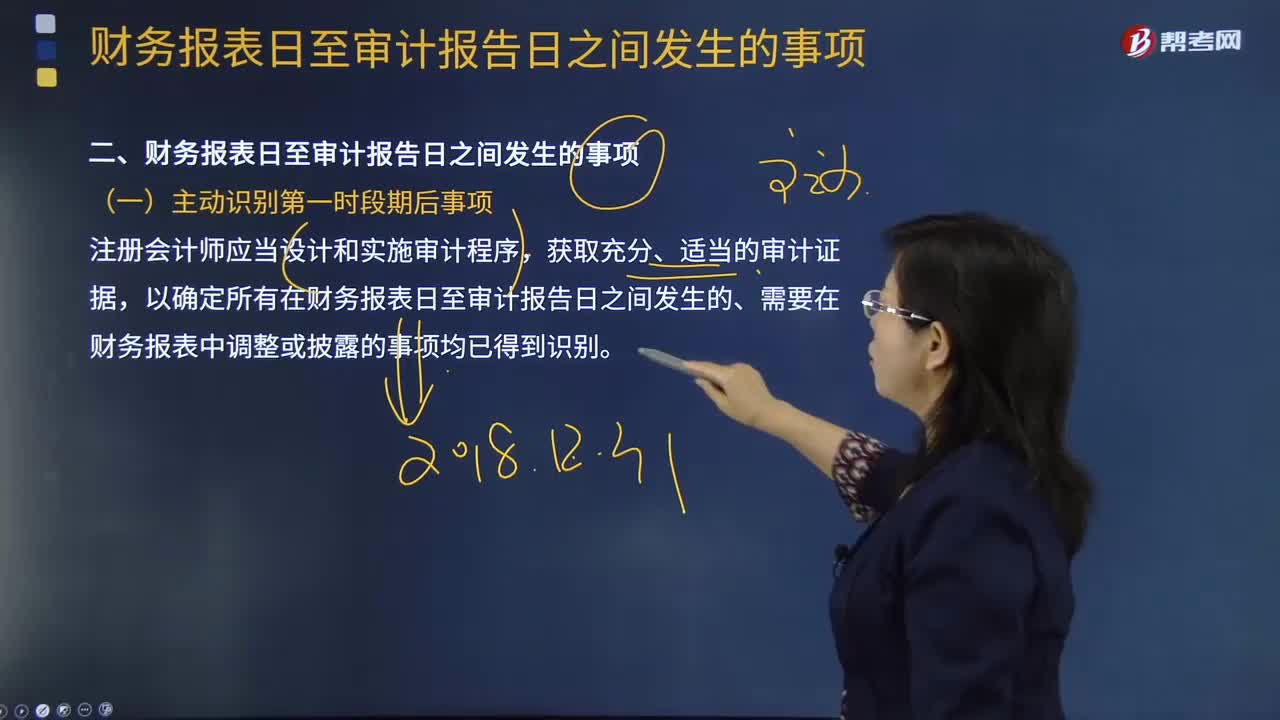

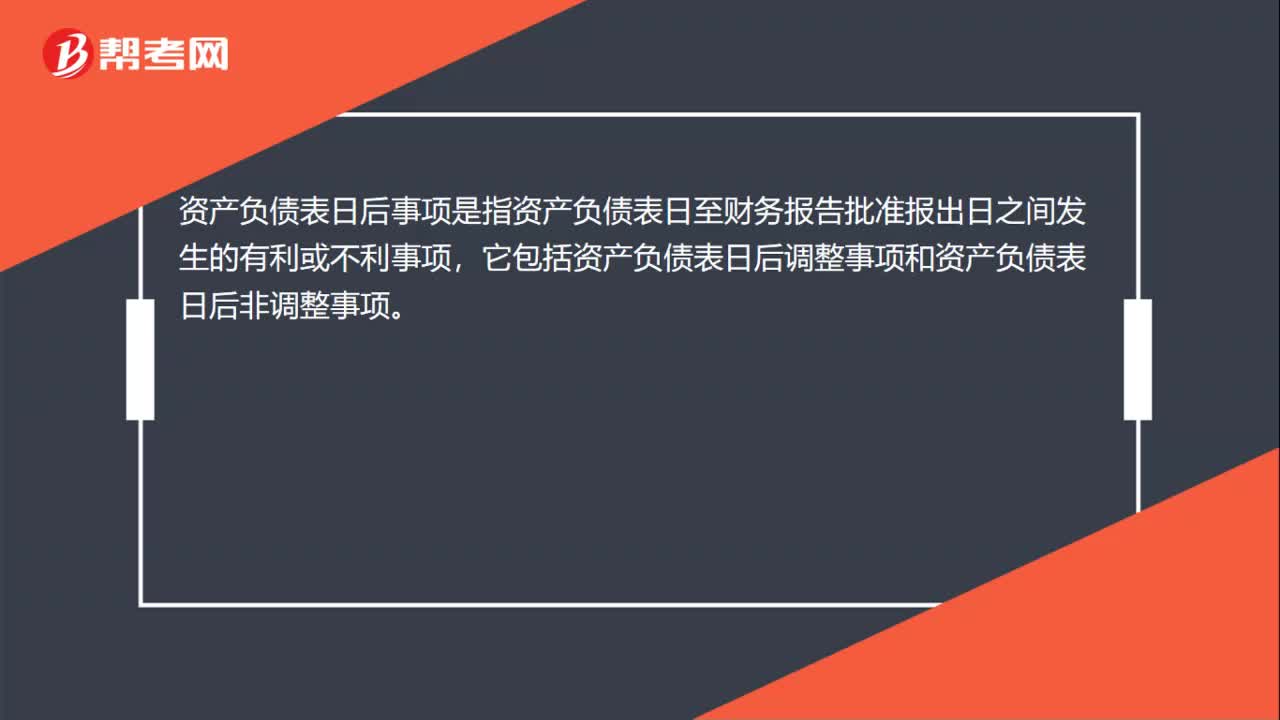

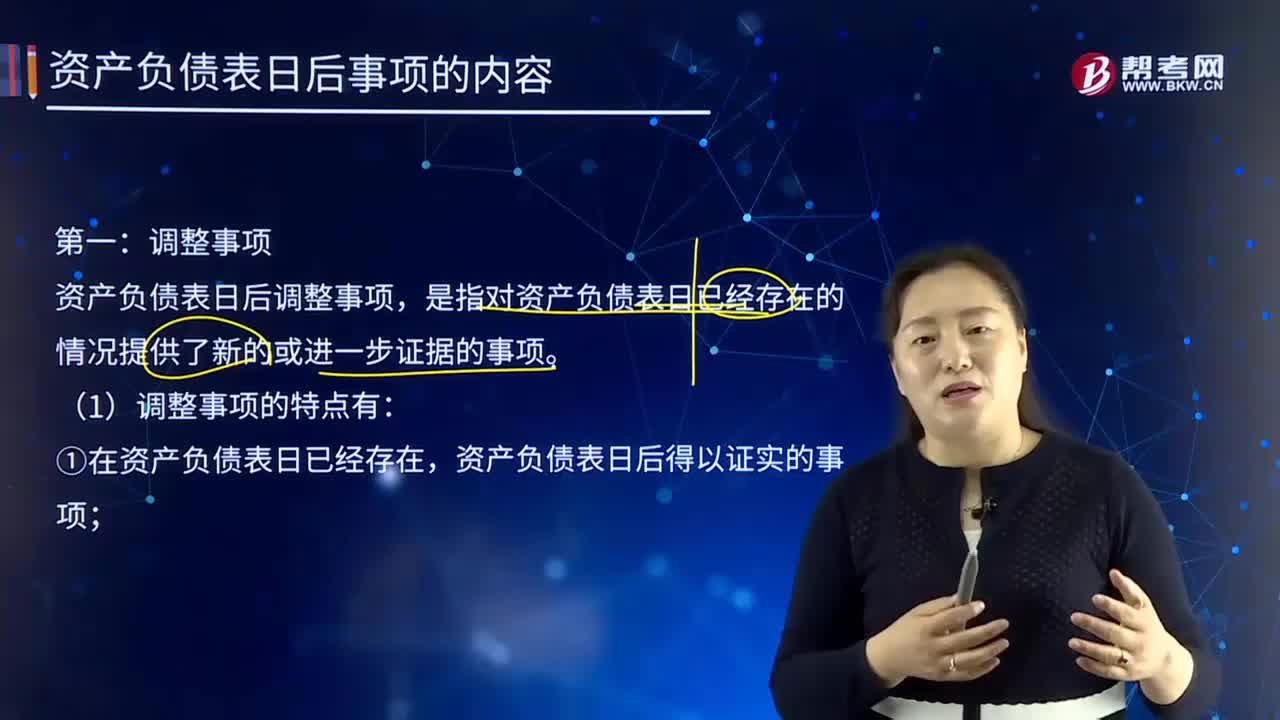

07:58资产负债表日后事项的调整事项包括哪些?:资产负债表日后事项的调整事项包括哪些?资产负债表日后事项,指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。资产负债表日后调整事项,资产负债表日后得以证实的事项;②对按资产负债表日存在状况编制的财务报表产生重大影响的事项。【解读】日后期间发生的会计政策和会计估计变更不属于日后调整事项。

07:18

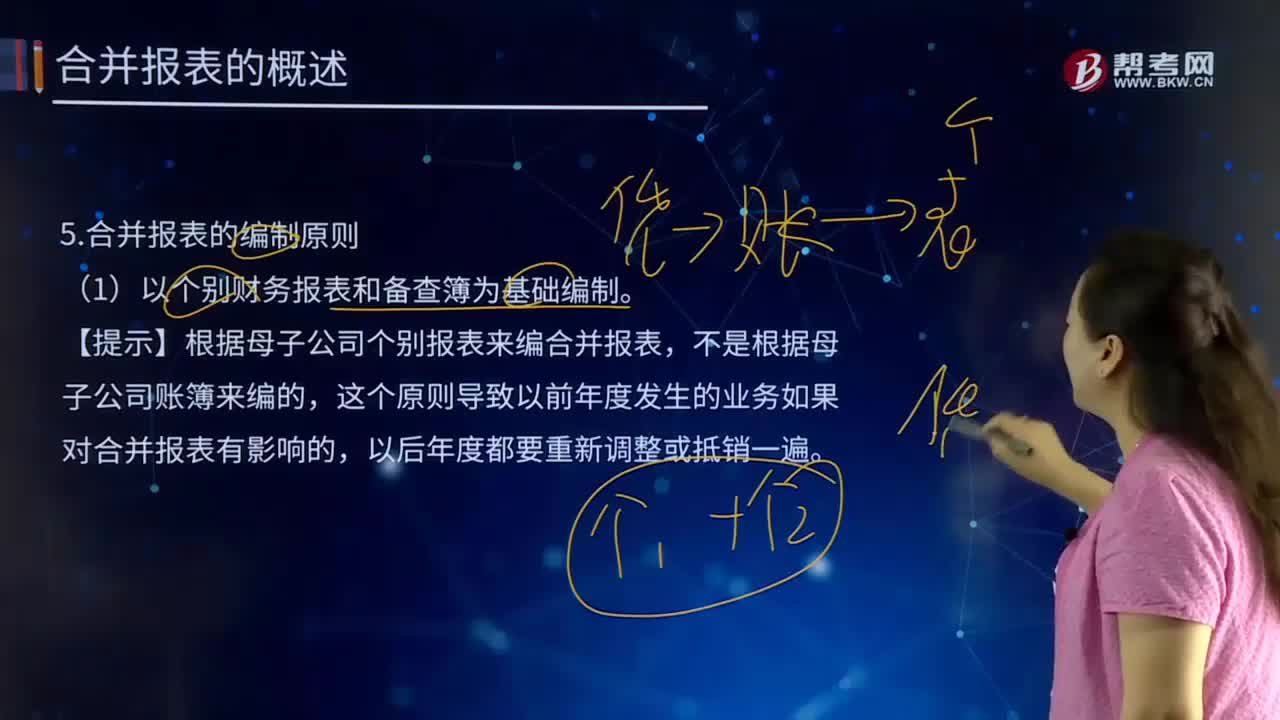

07:18合并报表的编制原则有哪些?:合并报表的编制原则有哪些?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。(1)以个别财务报表和备查簿为基础编制。【提示】根据母子公司个别报表来编合并报表,这个原则导致以前年度发生的业务如果对合并报表有影响的,编制合并报表时,应当将母子公司组成的集团整体视为一个大的会计主体(非法律主体),作为一个会计主体内部业务处理。

03:19

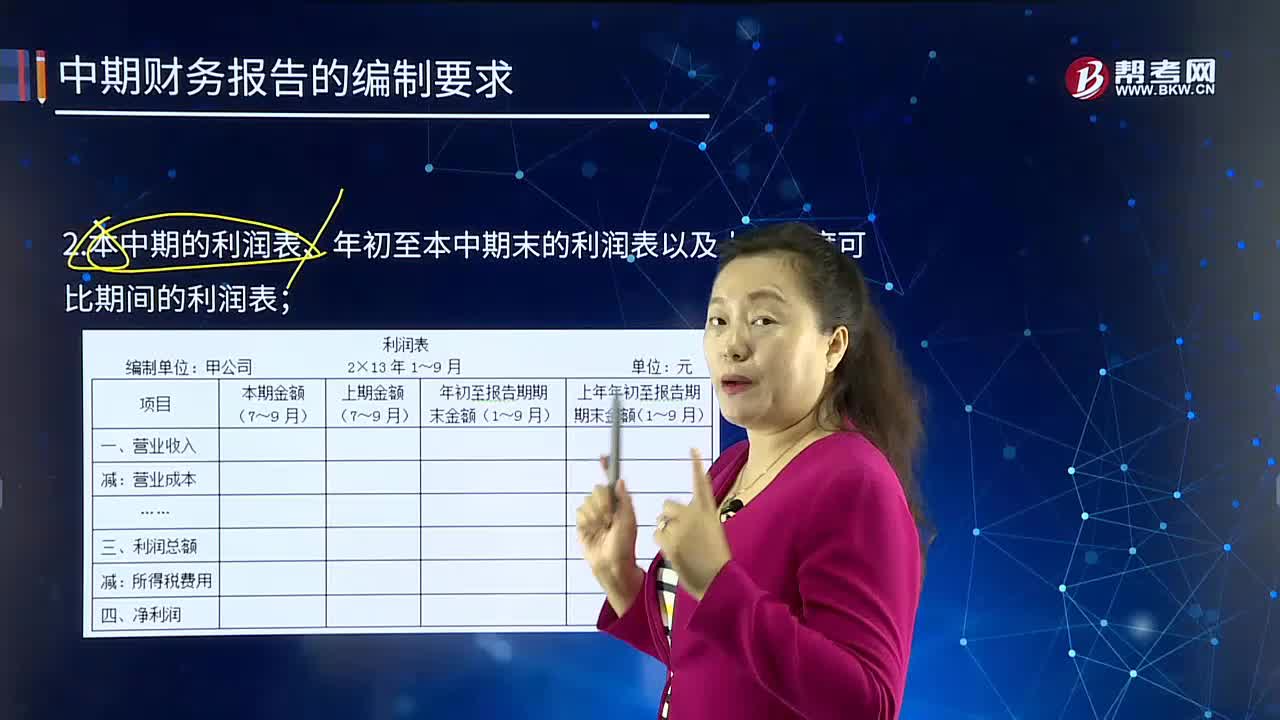

03:19比较财务报表的编制要求有哪些?:比较财务报表的编制要求有哪些?比较财务报表是反映两个日期财务状况变动情况的财务报表。1.本中期末的资产负债表和上年度末的资产负债表;2.本中期的利润表、年初至本中期末的利润表以及上一年度可比期间的利润表;3.年初至本中期末的现金流量表和上年度年初至可比本中期末的现金流量表。1.本年度中期财务报表(2)利润表(本中期)2.上年度比较财务报表(1)资产负债表(2)利润表(本中期)

00:24

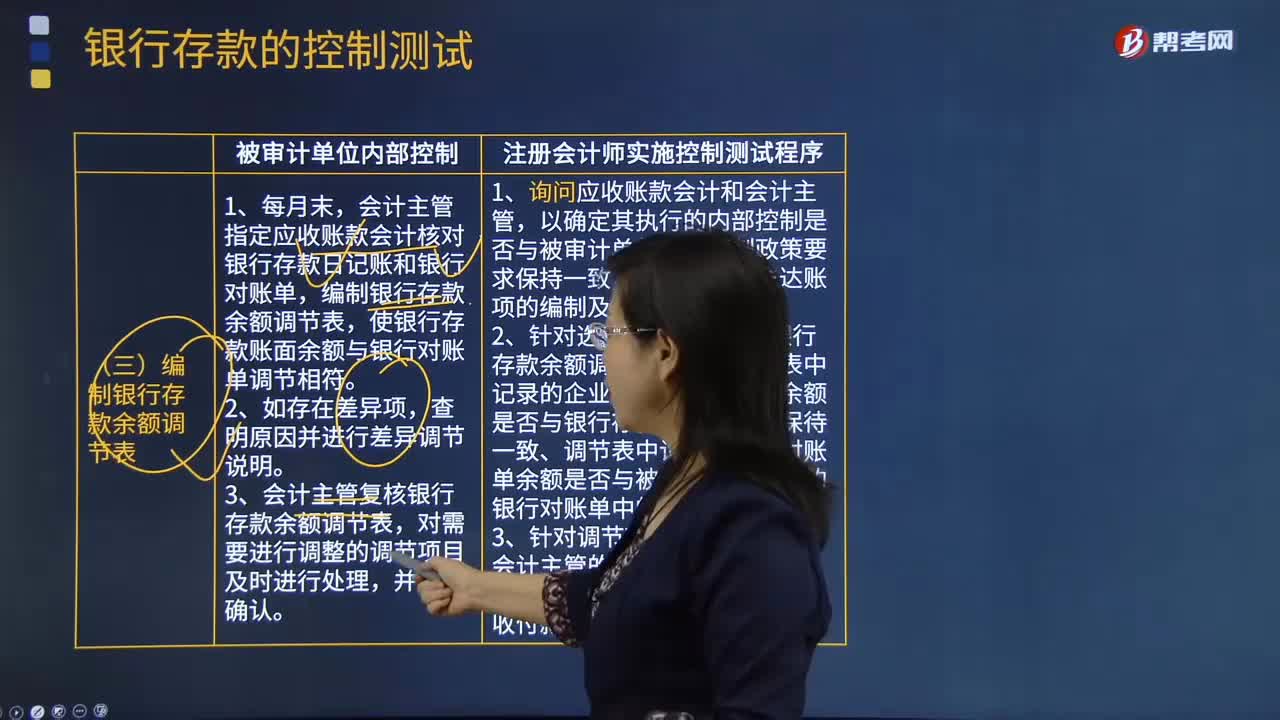

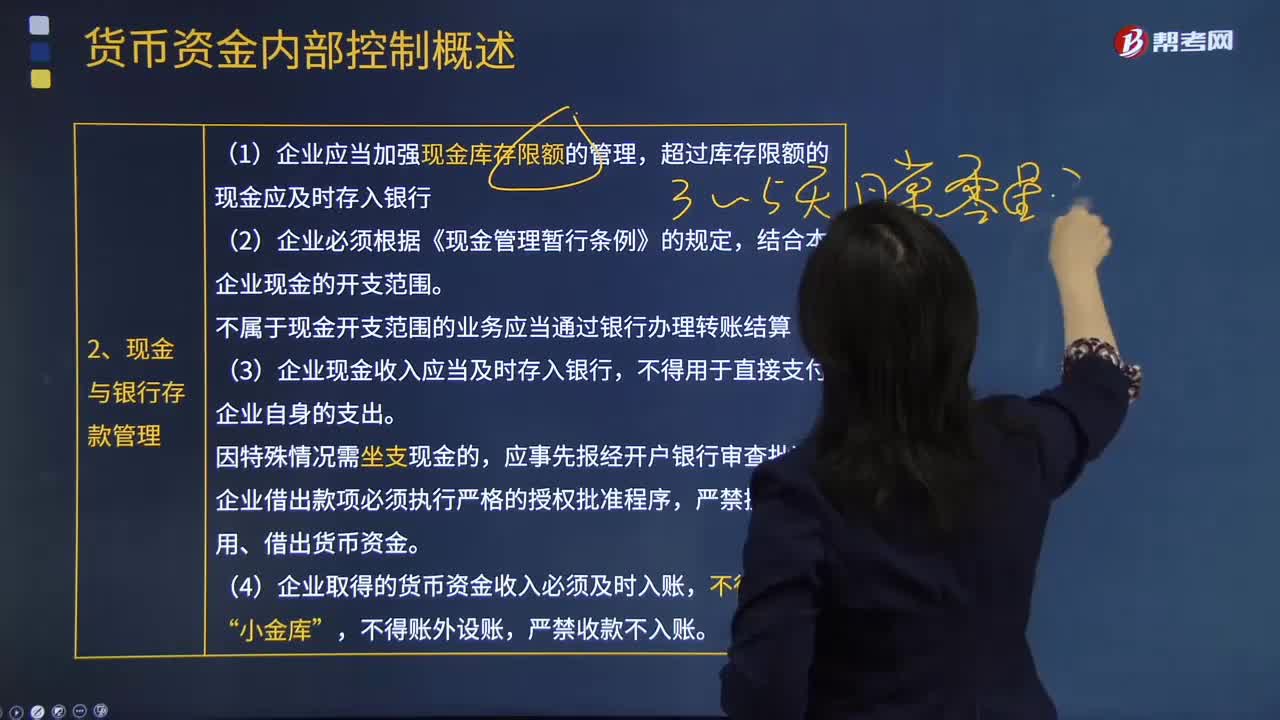

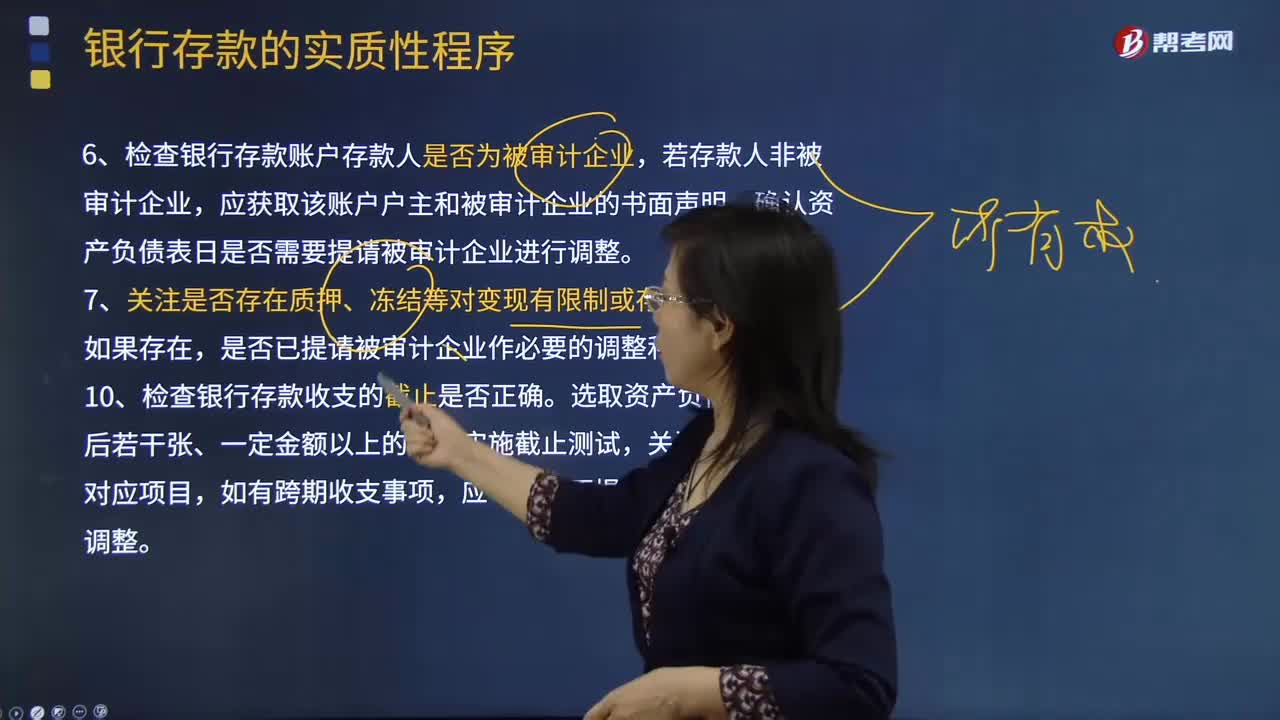

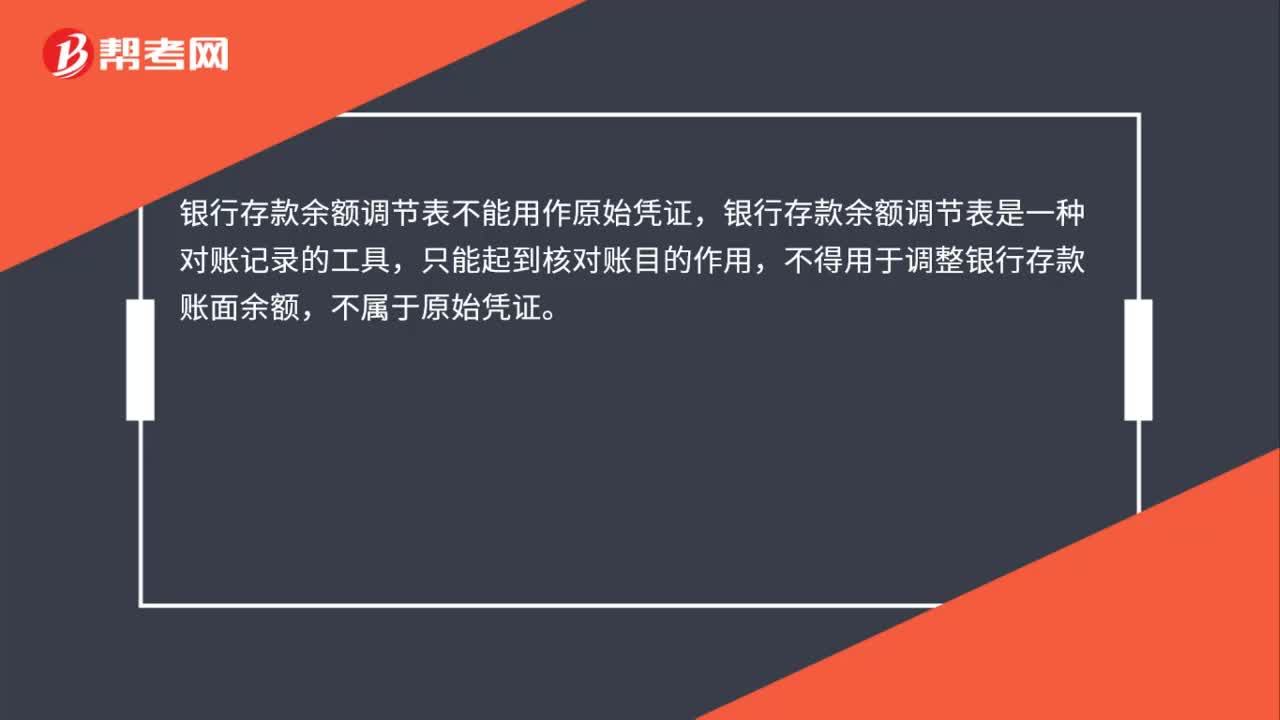

00:24银行存款余额调节表能用作原始凭证吗?:银行存款余额调节表能用作原始凭证吗?银行存款余额调节表不能用作原始凭证,银行存款余额调节表是一种对账记录的工具,只能起到核对账目的作用,不得用于调整银行存款账面余额,不属于原始凭证。

01:19

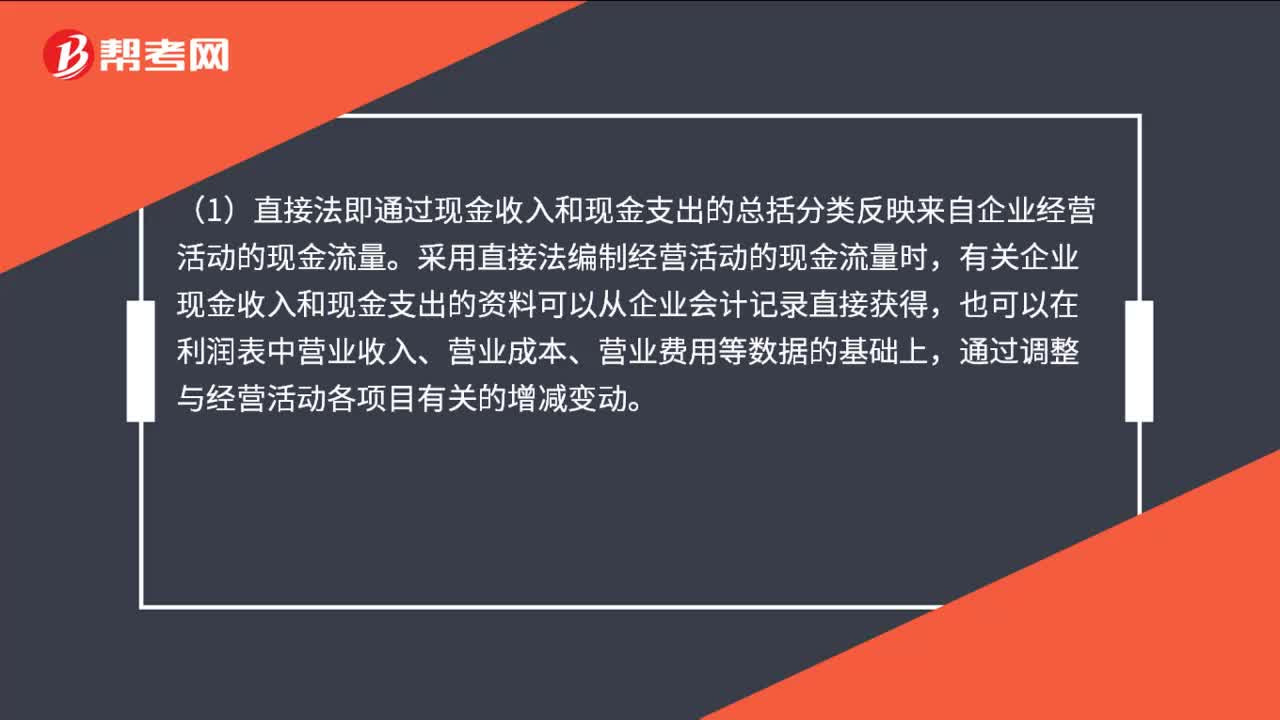

01:19现金流量表编制方法有哪些?:现金流量表编制方法有哪些?(1)直接法即通过现金收入和现金支出的总括分类反映来自企业经营活动的现金流量。采用直接法编制经营活动的现金流量时,有关企业现金收入和现金支出的资料可以从企业会计记录直接获得,也可以在利润表中营业收入、营业成本、营业费用等数据的基础上,(2)间接法即通过将企业非现金交易、过去或者未来经营活动产生的现金收入或支出的递延或应计项目。

04:50

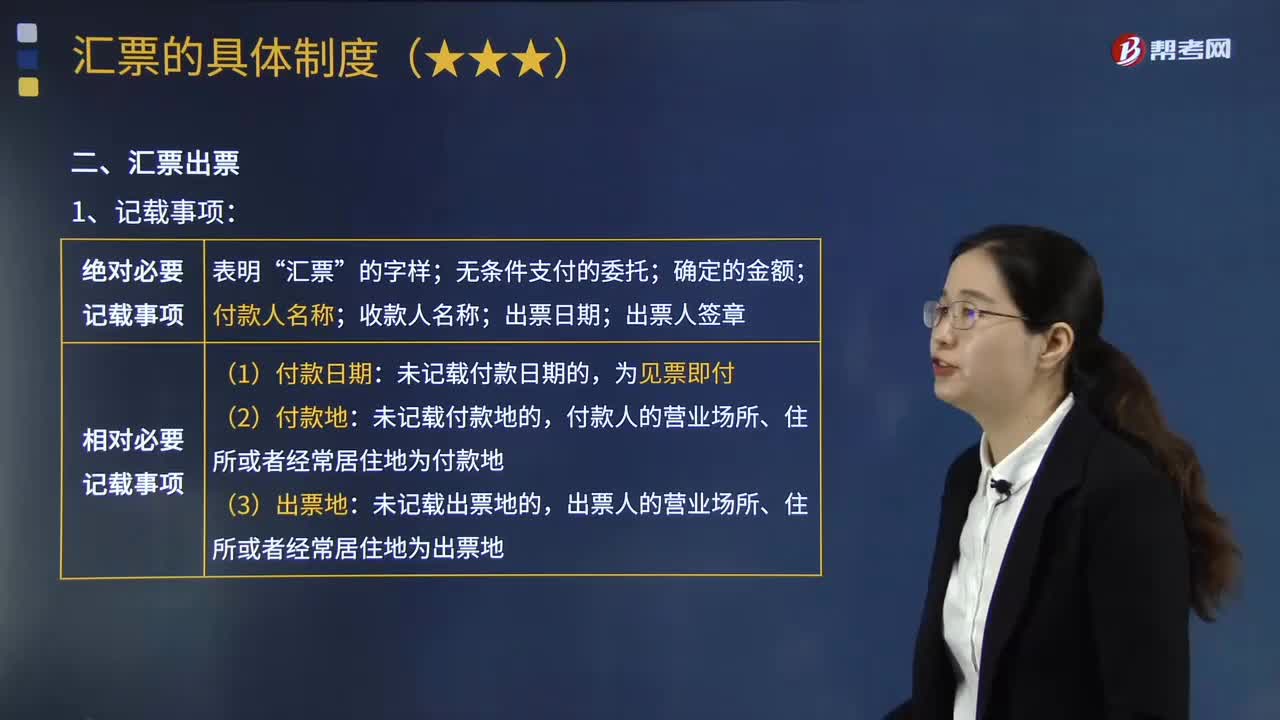

04:50汇票出票的记载有哪些注意事项?:汇票出票的记载有哪些注意事项?汇票的出票,是指出票人以法定款式作成汇票后交付给受款人的行为。出票的记载事项,对依出票行为而创设的票据权利内容起着决定作用,出票的记载事项也就成为其它票据行为的基础。汇票上必须记载以下七个事项:(7)出票人签章:未记载出票地的“出票人在汇票上记载。如果收款人将该汇票背书转让(包括贴现)给他人;(1)出票人关于利息、违约金的记载。(3)该票据项下交易的合同号码。

00:23

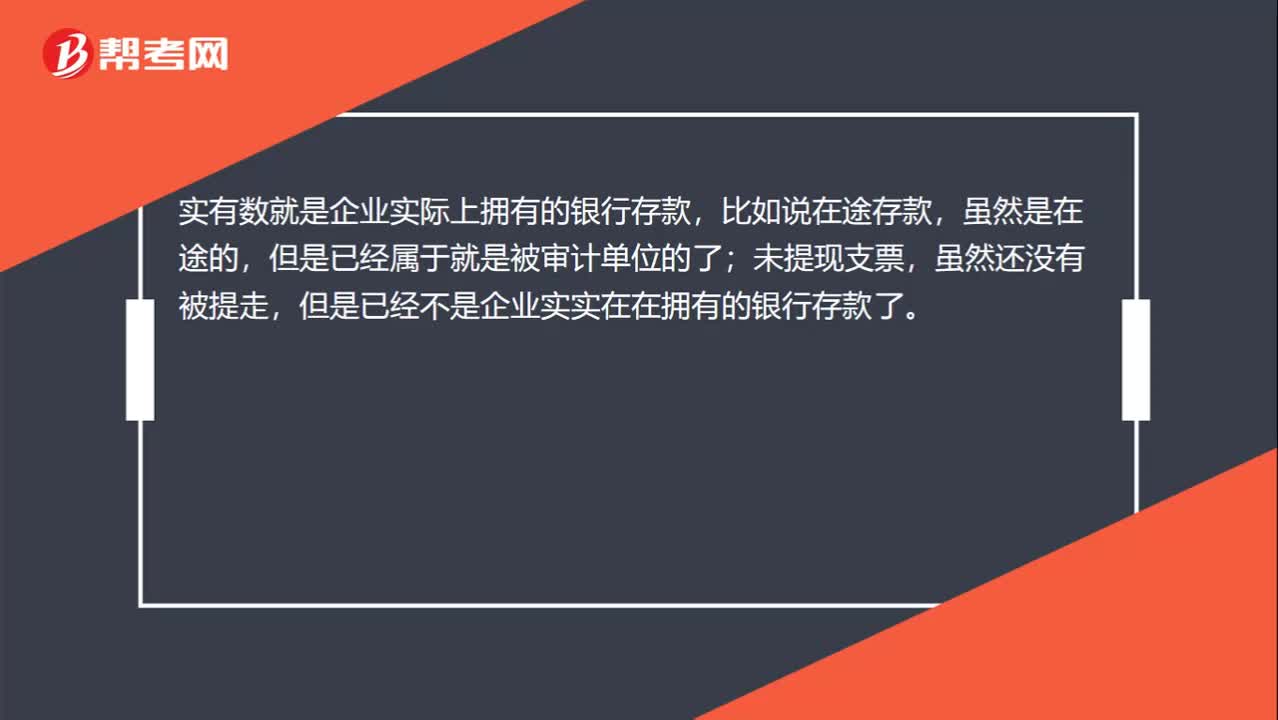

00:23银行存款实有数什么意思?:银行存款实有数什么意思?实有数就是企业实际上拥有的银行存款,比如说在途存款,虽然是在途的,但是已经属于就是被审计单位的了;未提现支票,虽然还没有被提走,但是已经不是企业实实在在拥有的银行存款了。

01:38

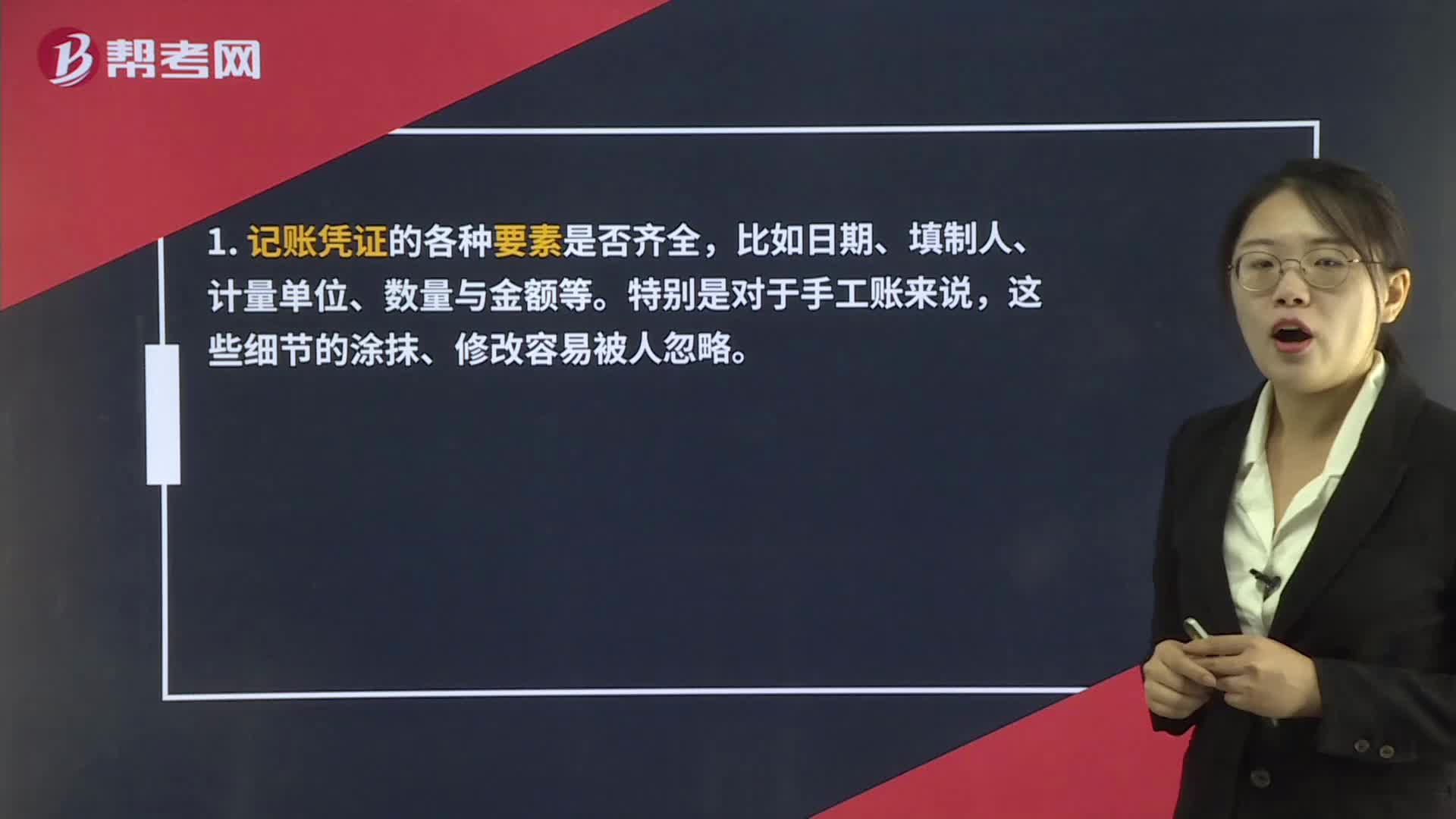

01:38审计凭证应注意哪些细节?:审计凭证应注意哪些细节?被审计单位的财务人员对于企业的所有生产经营活动明确或隐含的表达,都表现在记账凭证当中。1. 记账凭证的各种要素是否齐全,比如日期、填制人、计量单位、数量与金额等。应当检查其真实性。真实性不仅仅包括检查真伪,还要认真核对这一原始单据与凭证的业务是否相关。要检查凭证中审批单的付款审批流程是否完整,审核人的印鉴签章是否齐全等。3. 有没有篡改、伪造变造凭证的现象。

01:05

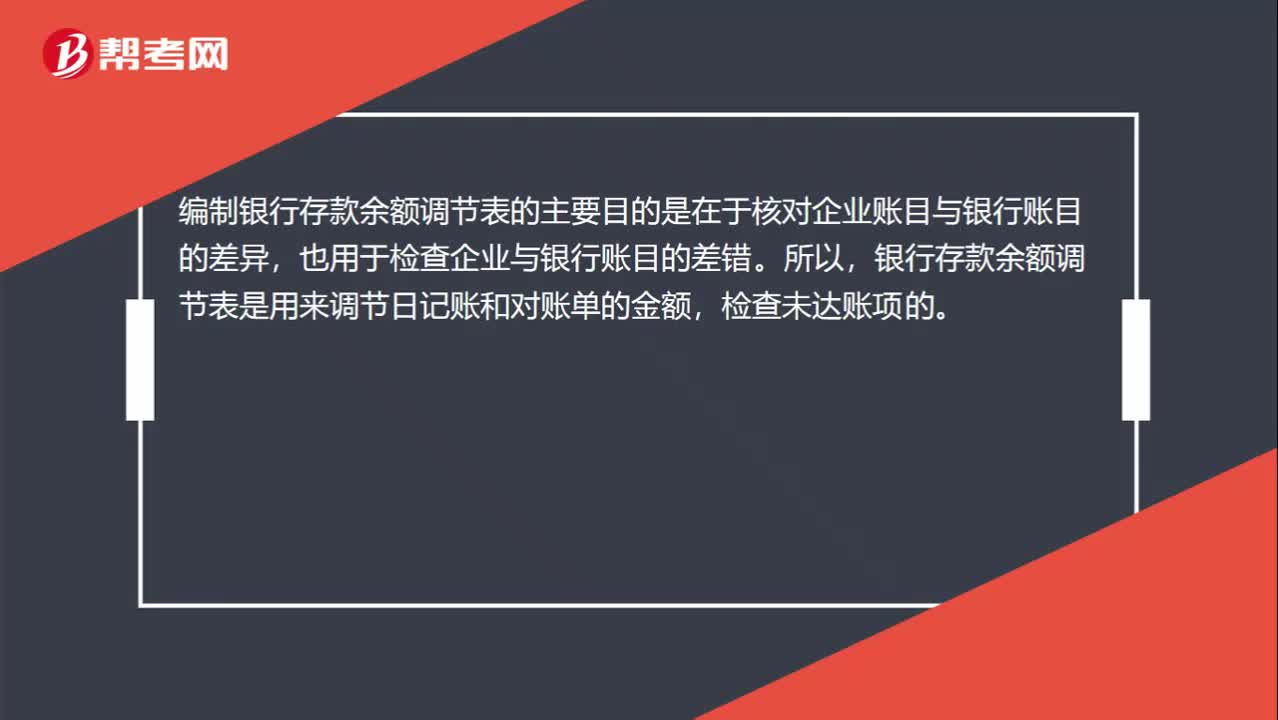

01:05为什么保管现金和编制银行存款余额调节表不能由同一人负责?:为什么保管现金和编制银行存款余额调节表不能由同一人负责?编制银行存款余额调节表的主要目的是在于核对企业账目与银行账目的差异,也用于检查企业与银行账目的差错。银行存款余额调节表是用来调节日记账和对账单的金额,检查未达账项的。而保管现金的人一般是出纳,出纳负责登记日记账,如果再由其本人编制银行余额调节表,一旦对账单发过来的数额小于实际现金,那么他就可能会将多余的现金留下自己用,就很可能出现舞弊现象。

00:41

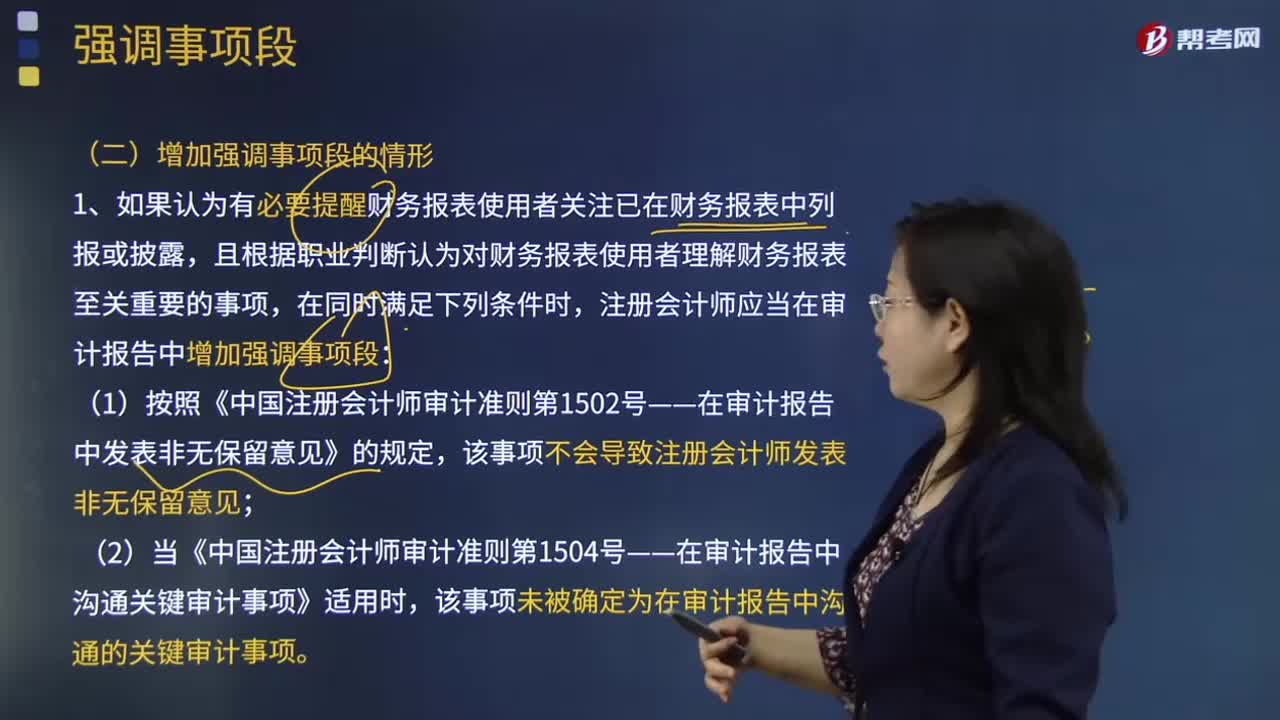

00:41强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性是什么意思?:强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性是什么意思?强调事项段的作用是提醒报表使用者要重点关注某些事项,如果这些事项特别多,比如说列示了100条,那么就不算是特别提示了,都提醒关注和不提醒关注的效果是一样的,所以才说强调事项段的过多使用会降低注册会计师沟通所强调事项的有效性。

00:28

00:28现金流量表的编制方法有哪些?:现金流量表的编制方法有哪些?现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

03:17

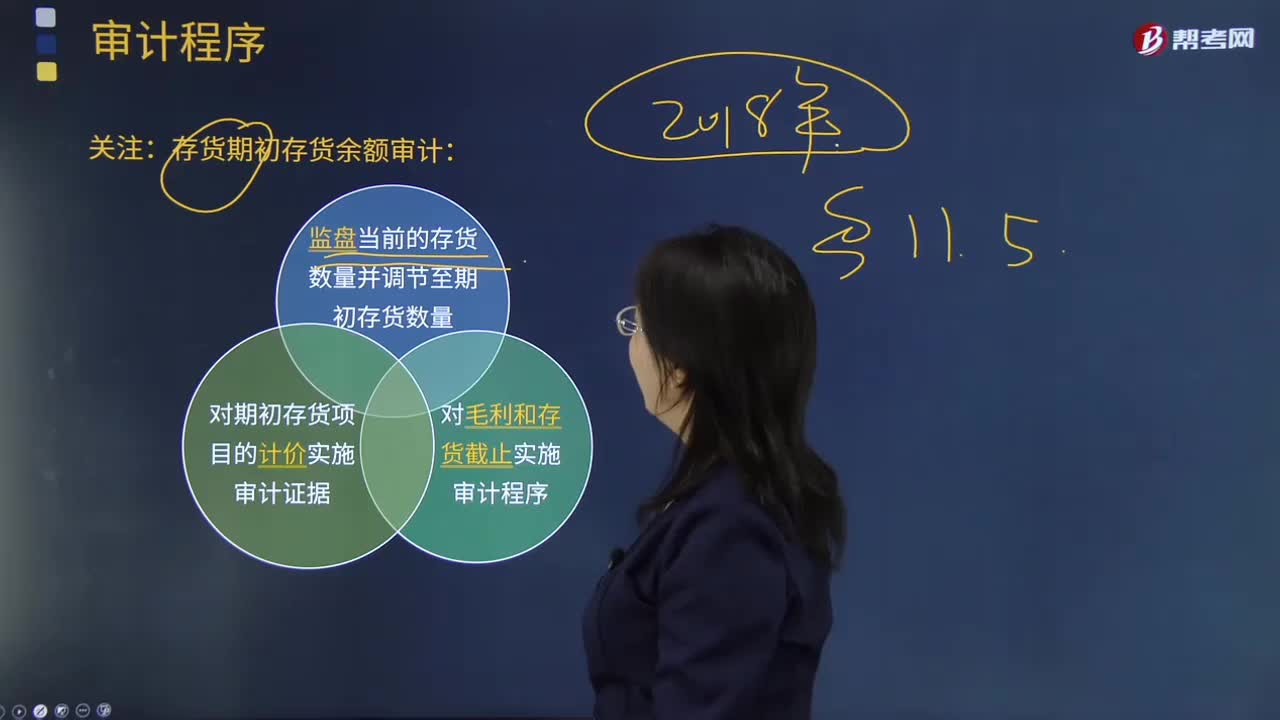

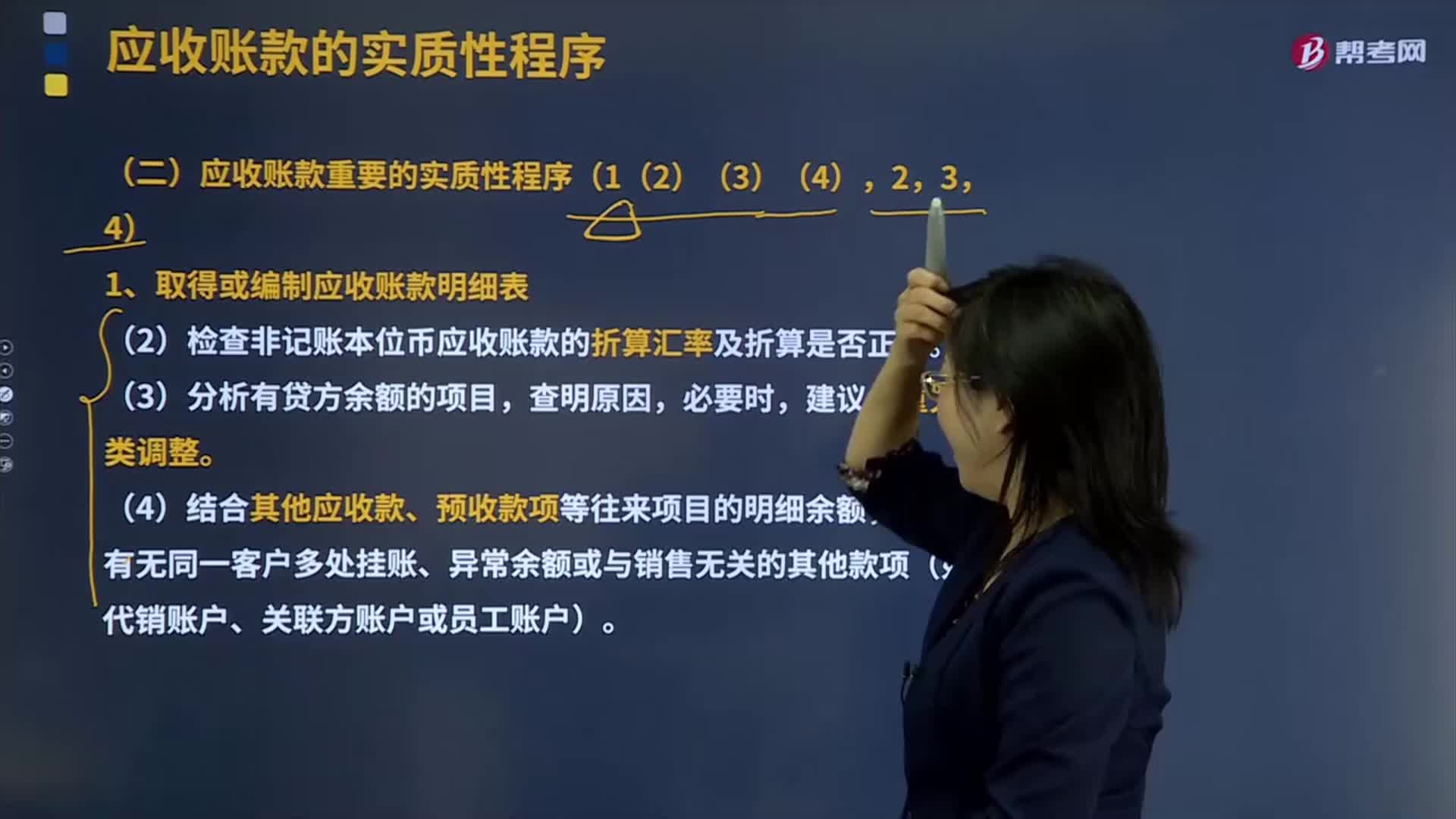

03:17取得或编制应收账款明细表需要哪些方法?:取得或编制应收账款明细表需要哪些方法?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。还应考虑商业折扣和现金折扣等因素。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日