下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:11

00:11礼品和款待可能就是对职业道德原则产生的不利影响吗?:礼品和款待可能就是对职业道德原则产生的不利影响吗?如果客户向注册会计师或其近亲属赠送礼品或给子款待,注册会计师不得向客户索取、收受委托合同约定以外的酬金或其他财物,注册会计师应当评价接受款待产生不利影响的严重程度,【例题·单选题】甲注册会计师在执行外勤工作时,A.客户赠送的目的是为保证与注册会计师的及时沟通,B.该手机并非甲注册会计师索要,甲注册会计师可以接受。

01:15

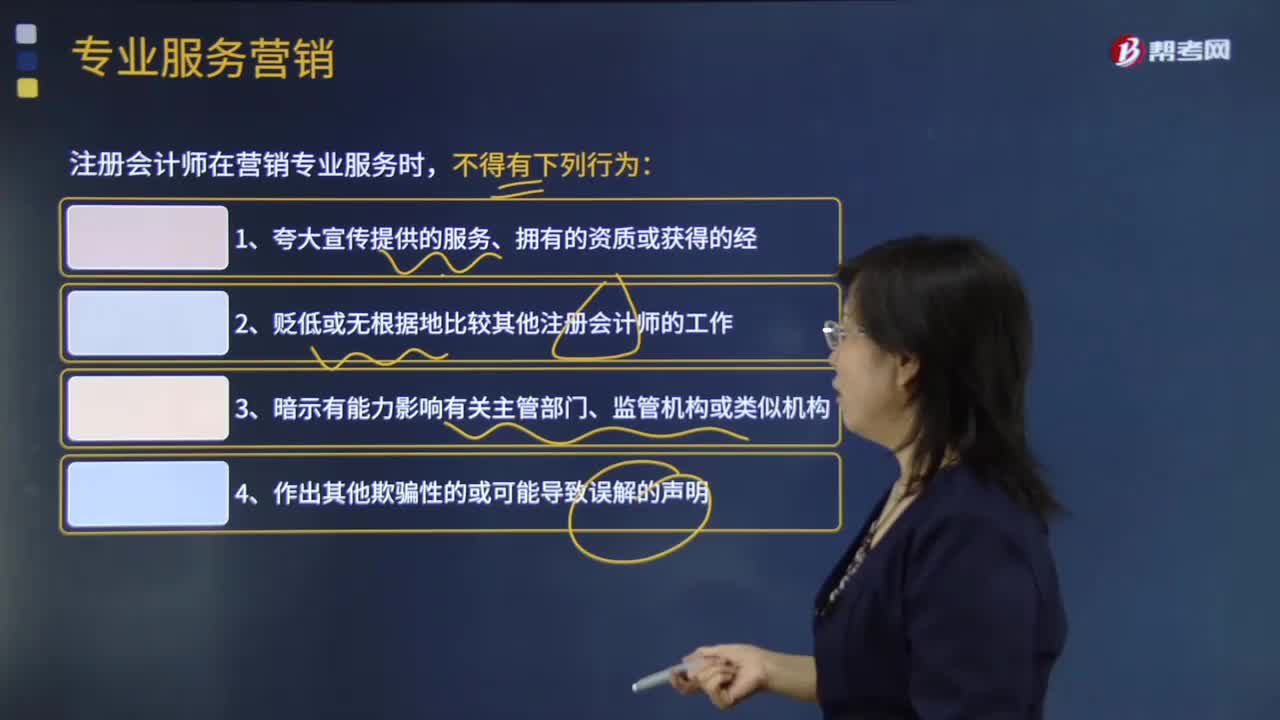

01:15注册会计师专业服务营销时可能对职业道德基本原则产生不利影响吗?:注册会计师专业服务营销时可能对职业道德基本原则产生不利影响吗?注册会计师通过广告或其他营销方式招揽业务,注册会计师应当维护职业声誉,注册会计师在营销专业服务时,(2)贬低或无根据地比较其他注册会计师的工作;(5)注册会计师不得采用强迫、欺诈、利诱或骚扰等方式招揽业务。(6)注册会计师不得对其能力进行广告宣传以招揽业务,客户委托注册会计师开展信息服务。注册会计师将该业务介绍给一软件公司。

00:48

00:48来看看因为过度推介而导致的职业道德基本原则不利的影响有什么?:来看看因为过度推介而导致的职业道德基本原则不利的影响有什么?如站在鉴证客户的立场上过度发表有利于鉴证客户的意见或推广其利益;或在某场合过度推介被审单位的股票;司法鉴证中站在被审单位立场。1.会计师事务所推介审计客户的股份;2.在审计客户与第三方发生诉讼或纠纷时,注册会计师担任该客户的辩护人。在审计客户解决纠纷或法律诉讼时,如果会计师事务所人员担任辩护人。

06:31

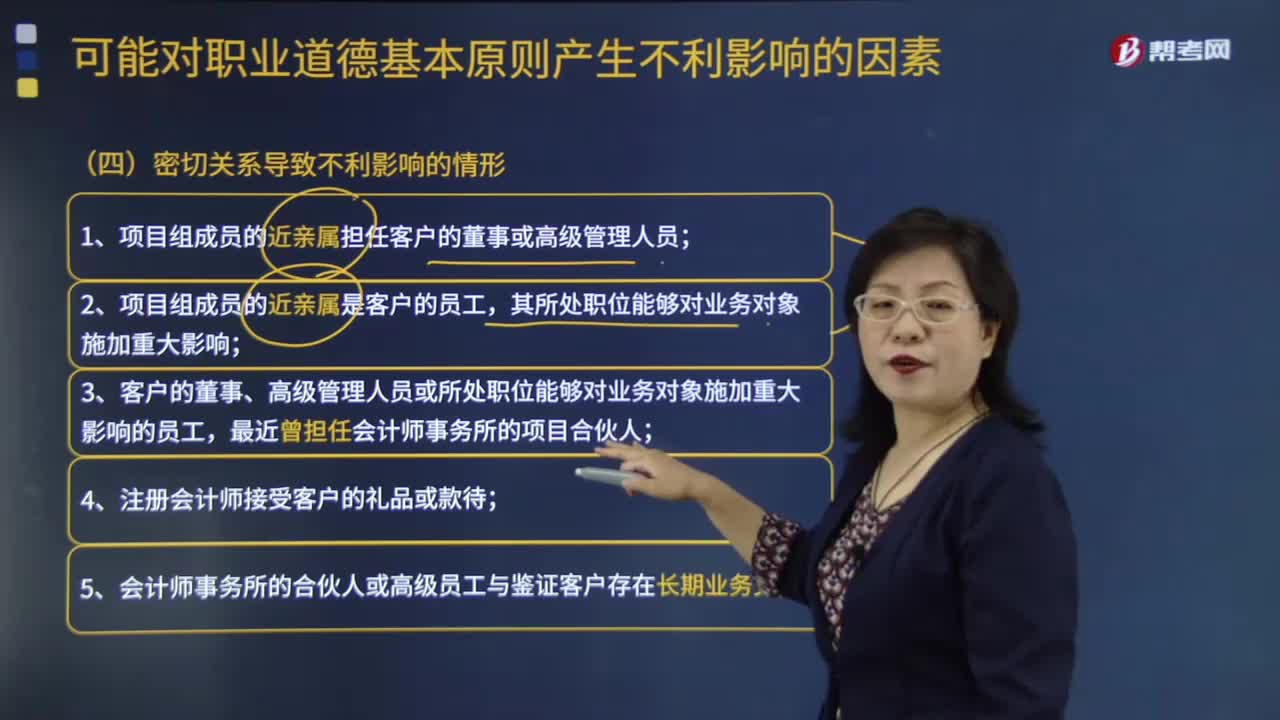

06:31具体了解一下密切关系导致的职业道德基本原则不利影响的情形是什么?:(2)审计项目组成员的主要近亲属----可以对财务报表施加重大影响。【例题·简答题】ABC会计事务所接受委托。B注册会计师的妹妹在S商业银行财务部从事会计核算工作:与其在财务部从事会计核算工作的妹妹属于近亲属:其所处职位能够对业务对象施加重大影响“关键审计合伙人----加入审计客户担任重要职位,前任高级合伙人----加入审计客户担任重要职位。

12:31

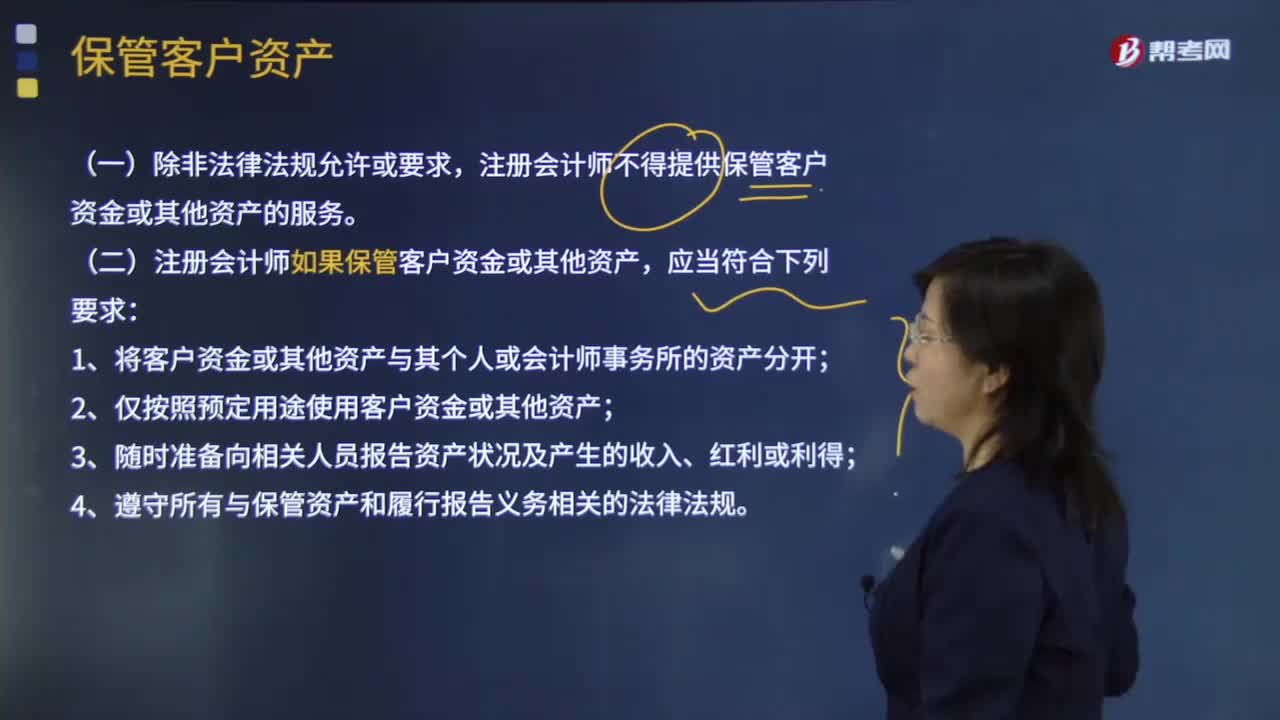

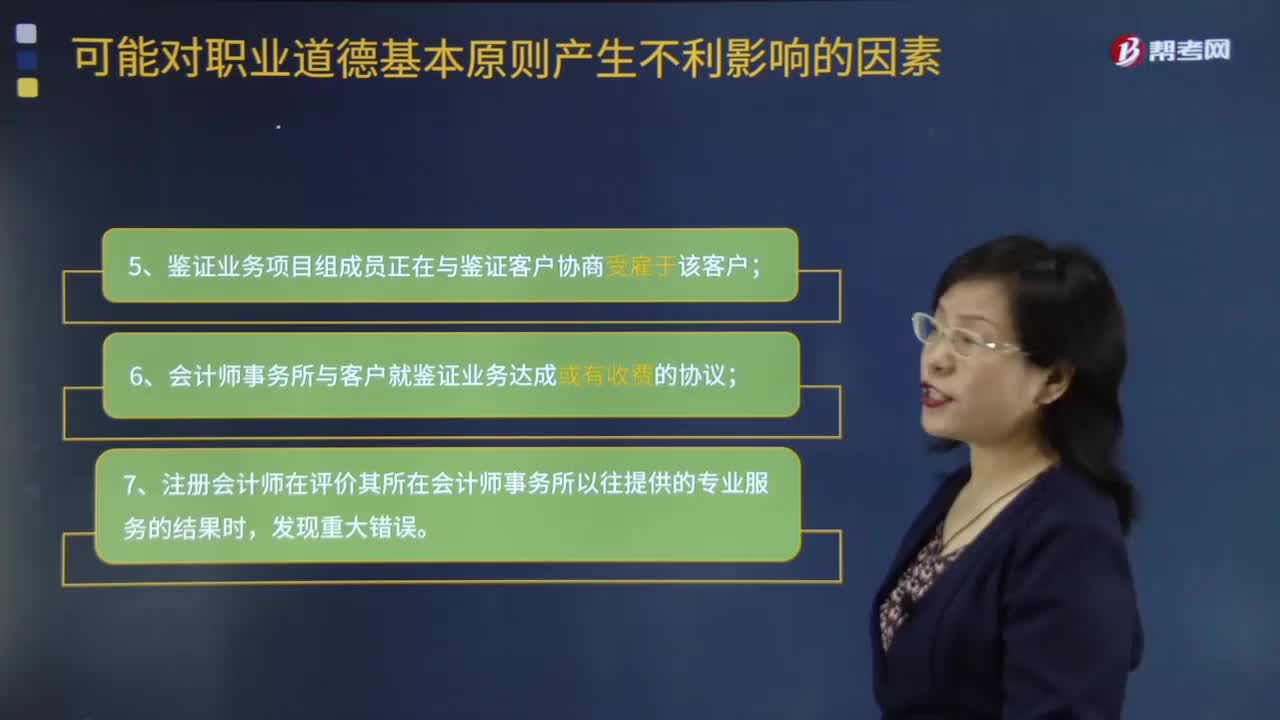

12:31因为自身利益而导致的职业道德基本原则不利影响的情形是什么?:(1)鉴证业务项目组成员在鉴证客户中拥有直接经济利益;(3)鉴证业务项目组成员与鉴证客户存在重要且密切的商业关系;(6)会计师事务所与客户就鉴证业务达成或有收费的协议;(7)注册会计师在评价所在会计师事务所以往提供的专业服务时,判断A注册会计师是否存在对职业道德基本原则产生不利影响的情形。如果会计师事务所连续两年从某一属于公众利益实体的审计客户及其关联实体收取的全部费用。

03:11

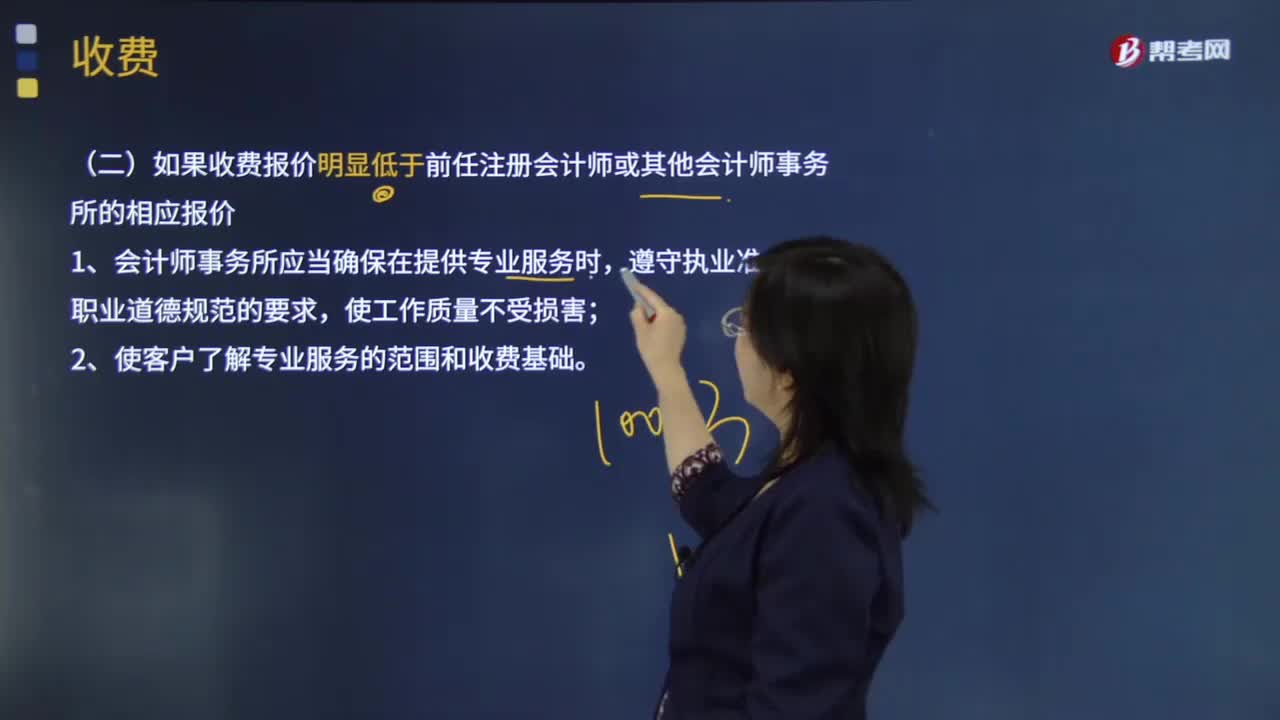

03:11审计收费是指什么?收费是否对职业道德基本原则产生不利影响?:是指审计服务的提供方(注册会计师)在提供审计服务后,向审计服务的接受方(被审计单位)收取的用于弥补在审计过程中审计服务提供方(注册会计师)付出的成本的一定数额的费用。(一)会计师事务所在确定收费时考虑的因素;1、会计师事务所应当确保在提供专业服务时;注册会计师不得以或有收费方式提供鉴证服务。2、注册会计师应当评价或有收费产生不利影响的严重程度;

06:22

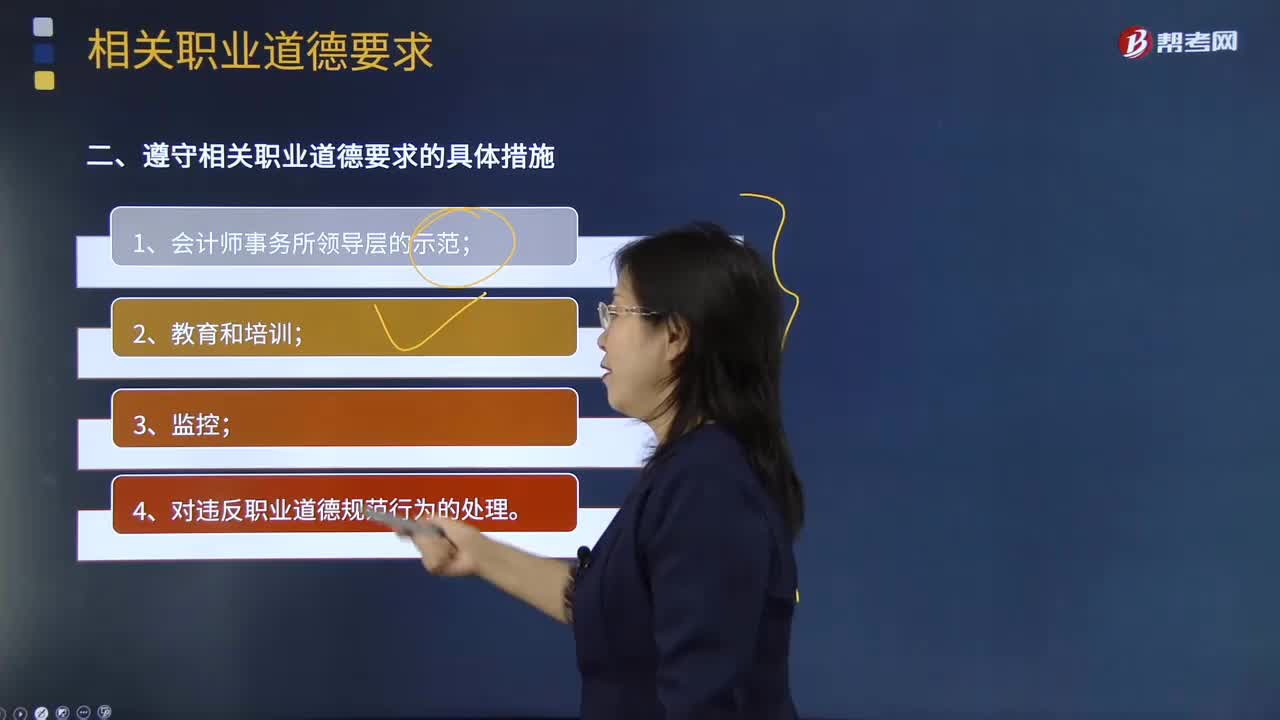

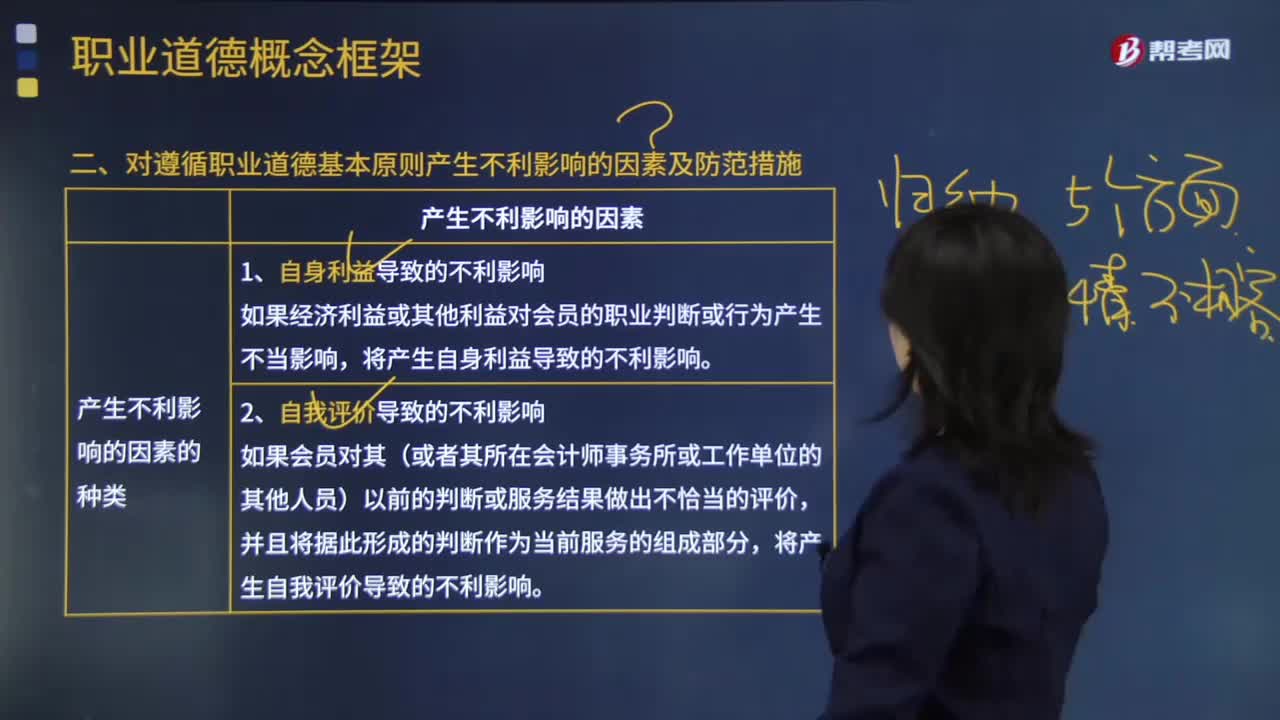

06:22对遵循职业道德基本原则产生不利影响的因素及防范措施包括哪些内容?:对遵循职业道德基本原则产生不利影响的因素及防范措施包括哪些内容?对遵循职业道德基本原则产生不利影响的因素包括自身利益、自我评价、过度推介、密切关系和外在压力。(1)法律法规和职业规范规定的防范措施;1.法律法规和职业规范规定的防范措施主要包括:由行业、法律法规、监管机构以及工作单位规定的这类防范措施包括:(1)由所在的工作单位、行业以及监管机构建立有效的公开投诉系统。

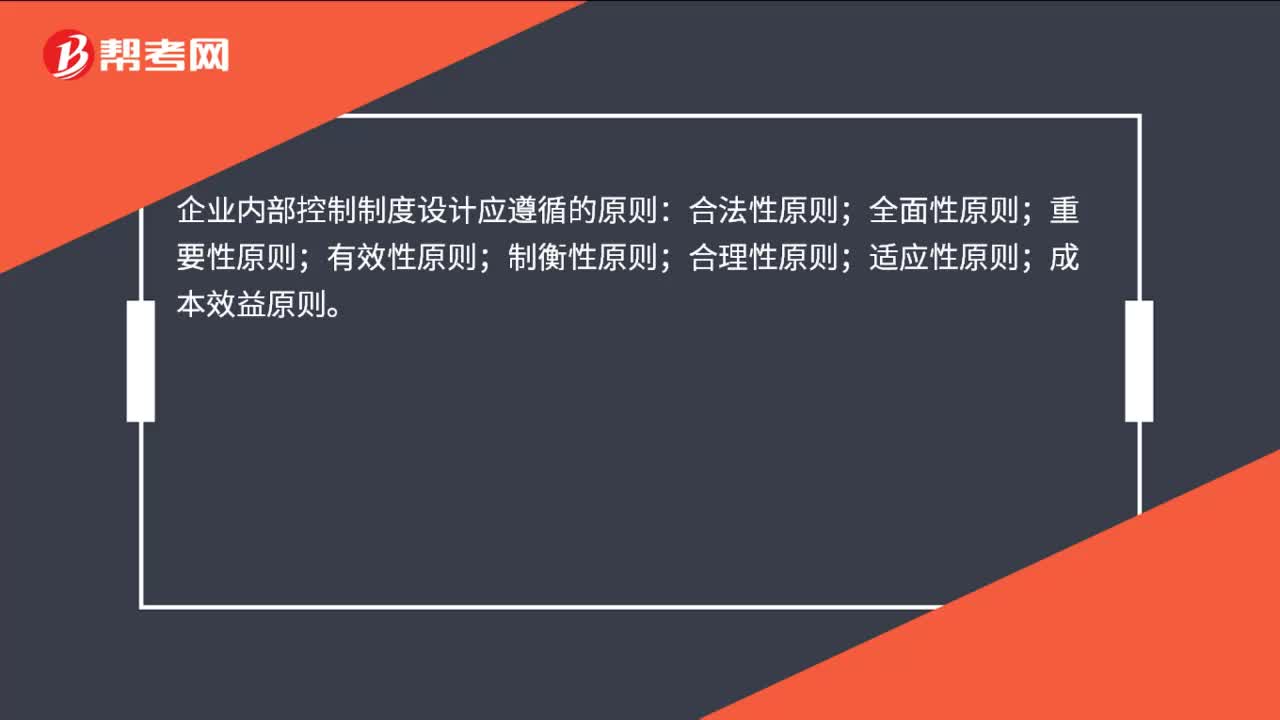

00:25

00:25企业内部控制制度设计应遵循的原则是什么?:企业内部控制制度设计应遵循的原则:合法性原则;全面性原则;重要性原则;有效性原则;制衡性原则;合理性原则;适应性原则;成本效益原则。

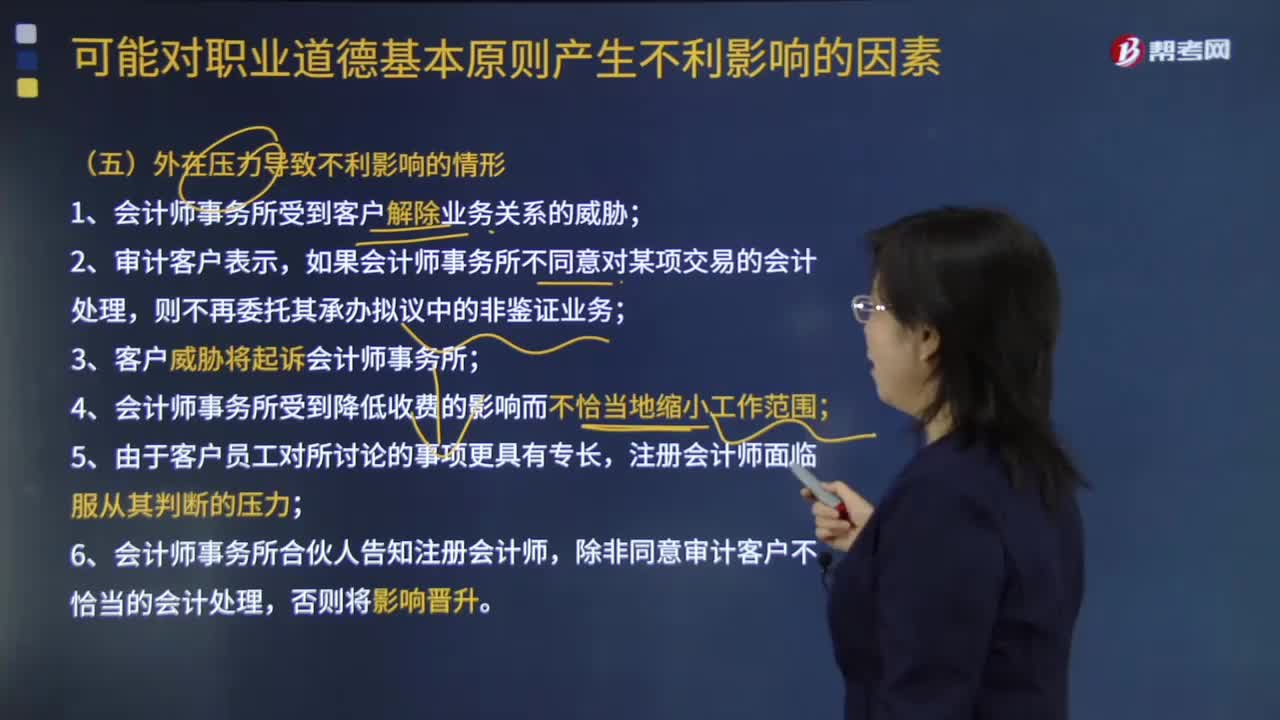

02:14

02:14外在压力可能对职业道德基本原则导致不利影响的情形有哪些?:如果会员受到实际的压力或感受到压力(包括对会员实施不当影响的意图)而无法客观行事,1、会计师事务所受到客户解除业务关系的威胁;4、会计师事务所受到降低收费的影响而不恰当地缩小工作范围;注册会计师面临服从其判断的压力;【例题·简答题】V公司系ABC会计师事务所的常年审计客户。由于V公司降低2017年度财务报表审计费用近13,导致ABC会计师事务所审计收入不能弥补审计成本。

01:37

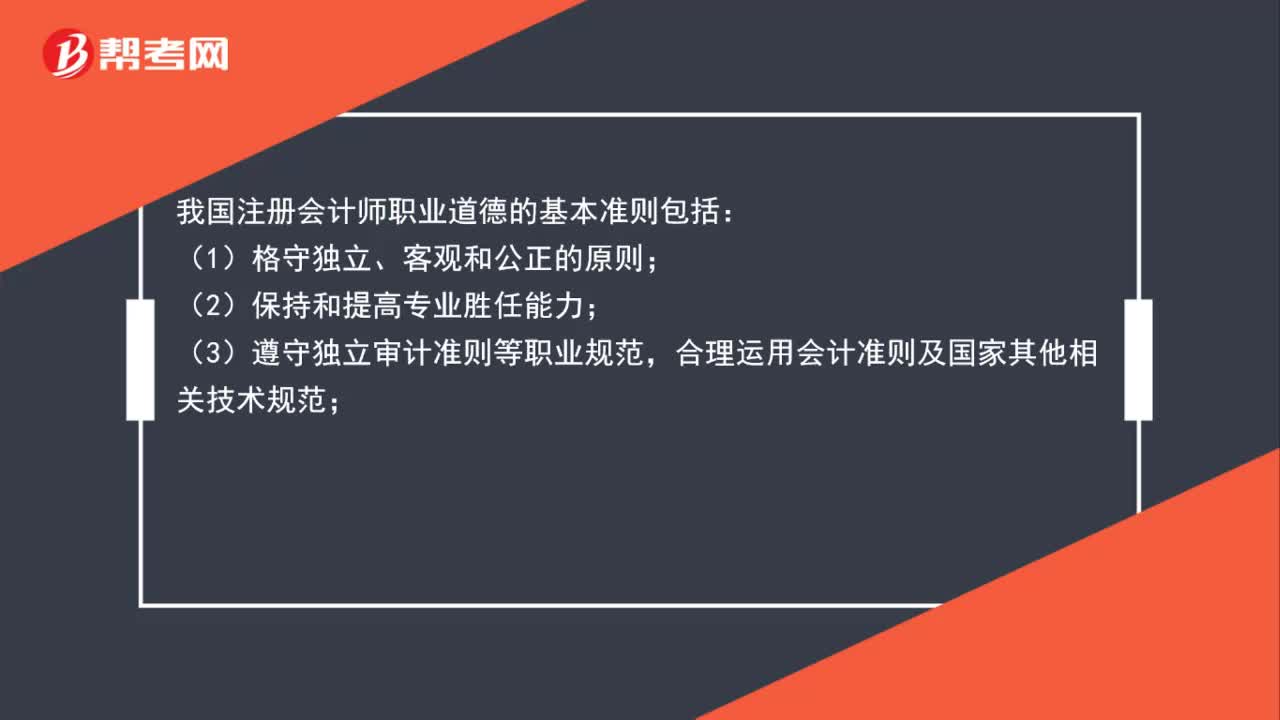

01:37注册会计师的职业道德是什么?:注册会计师的职业道德,是指注册会计师在执业时所应遵循的行为规范,包括在职业品德、职业纪律、专业胜任能力及职业责任等方面所应达到的行为标准。我国注册会计师职业道德的基本准则包括:(2)保持和提高专业胜任能力;(3)遵守独立审计准则等职业规范,合理运用会计准则及国家其他相关技术规范;(4)在维护社会公众利益的前提下为诚为客户服务;(5)与同行保持良好的工作关系,(6)维护职业形象。

06:16

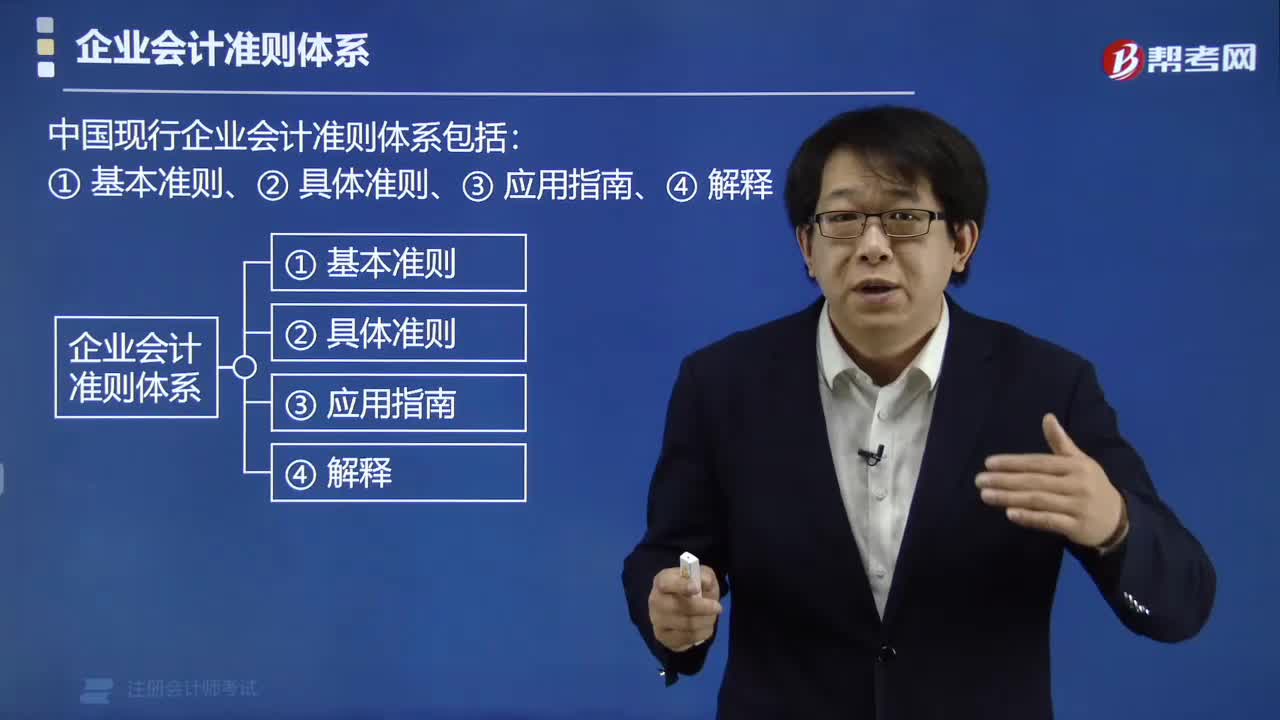

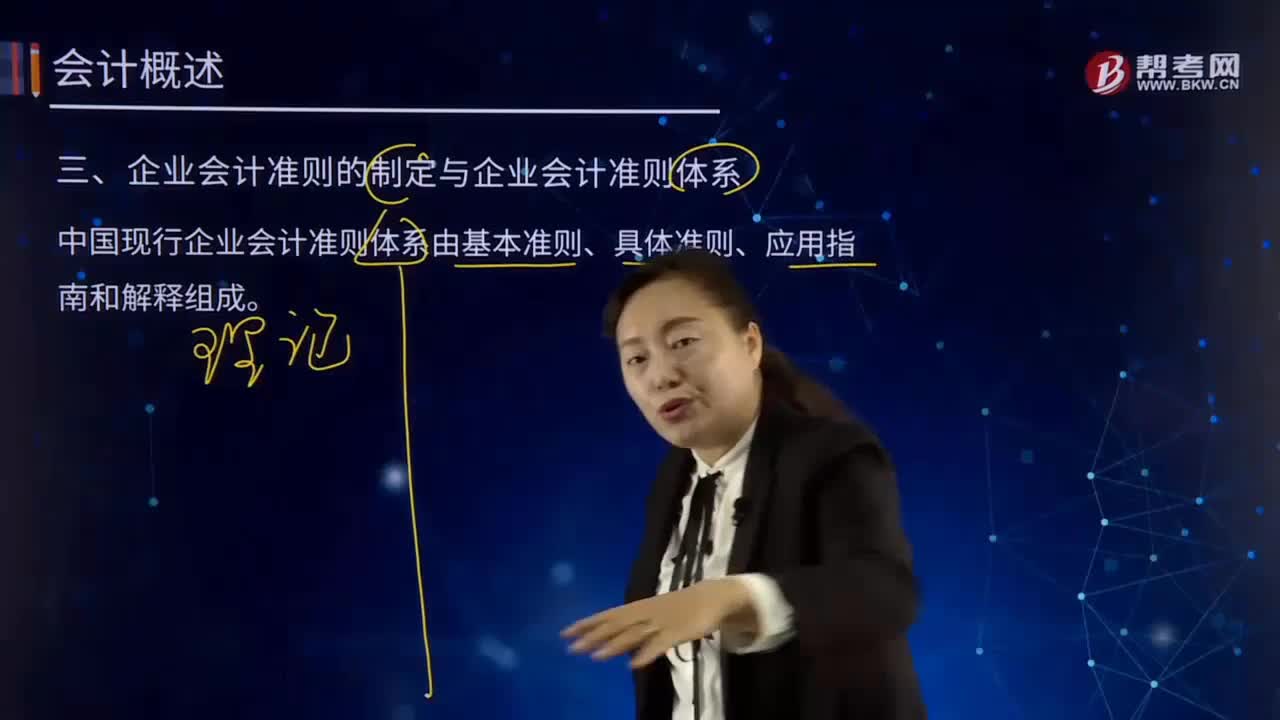

06:16企业会计准则的制定与企业会计准则体系分别指什么?:中国现行企业会计准则体系由基本准则、具体准则、应用指南和解释组成。基本准则强调了企业会计确认、计量和报告应当以会计主体、持续经营、会计分期和货币计量为会计基本假设。基本准则要求企业会计确认、计量和报告应当以权责发生制为基础。基本准则建立了企业会计信息质量要求体系,基本准则规范了包括财务报告目标、会计基本假设、会计信息质量要求、会计要素的定义及其确认、计量原则、财务报告等在内的基本问题。

00:31

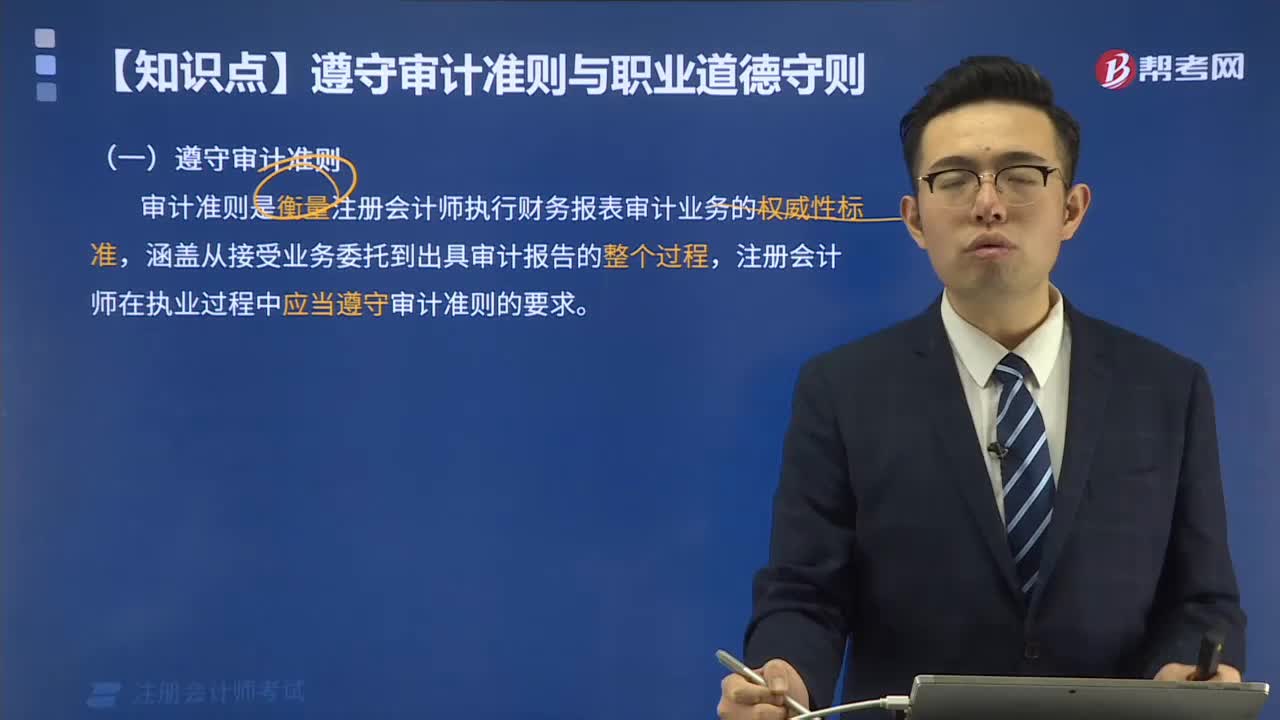

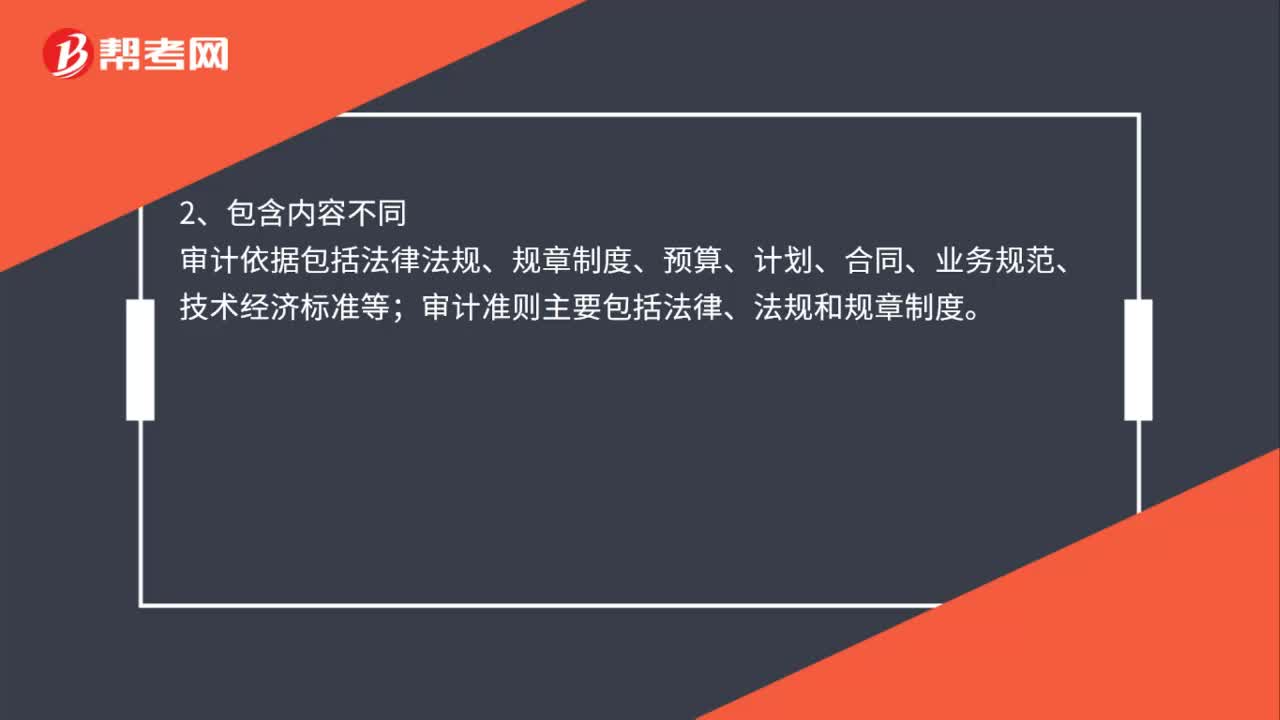

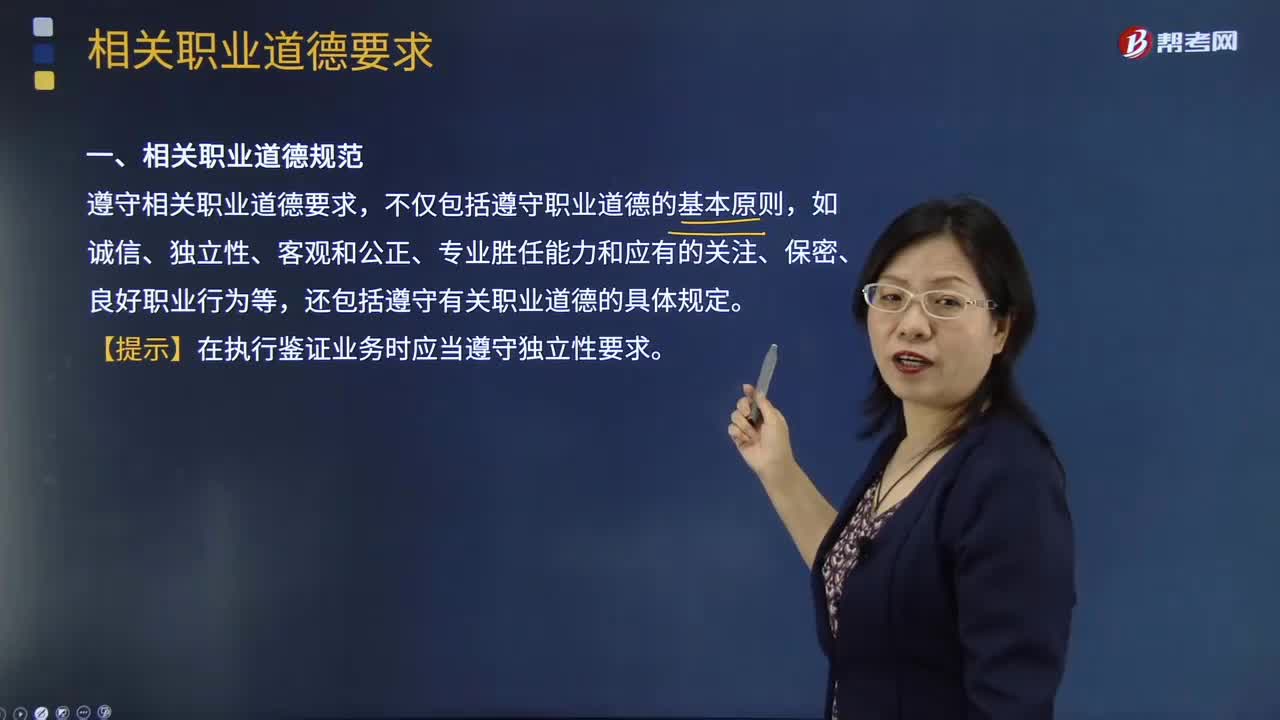

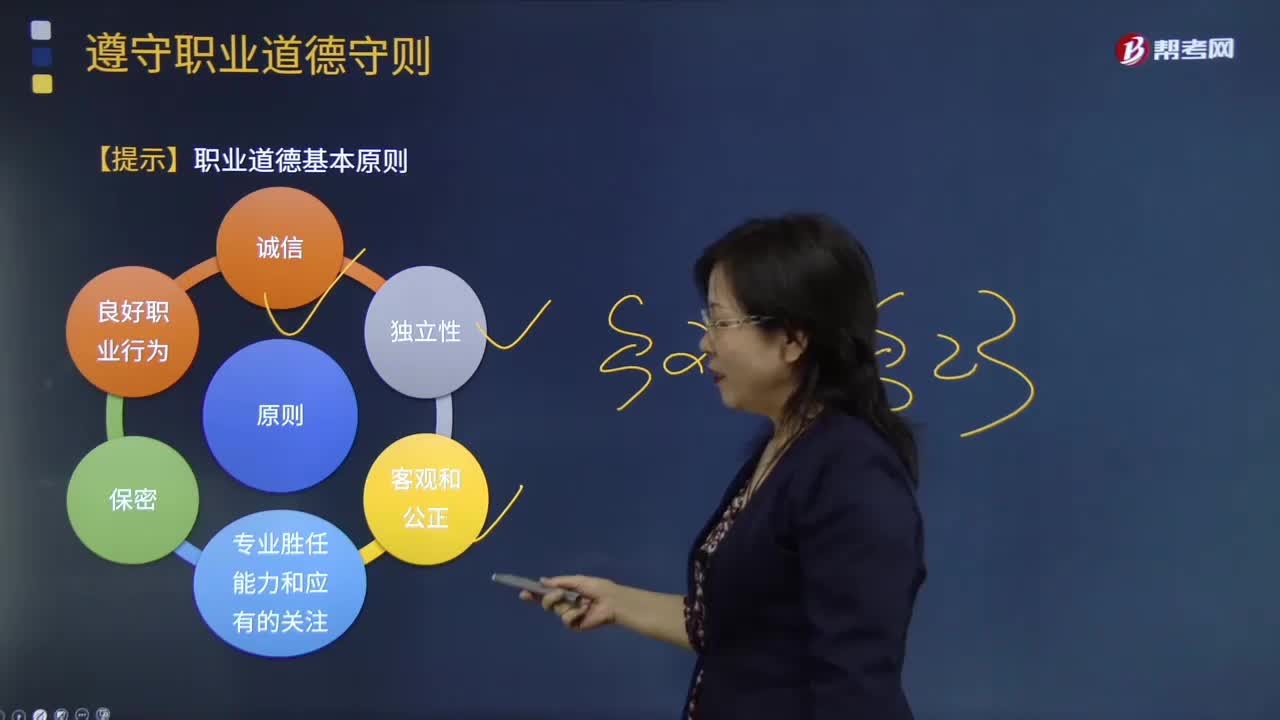

00:31注册会计师应当遵循的职业道德的基本原则有哪些?:注册会计师应当遵循的职业道德的基本原则有哪些?注册会计师受到与财务报表审计相关的职业道德要求( 包括与独立性相关的要求)的约束。相关的职业道德要求通常是指中国注册会计师职业道德守则(以下简称职业道德守则)中与财务报表审计相关的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日