下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

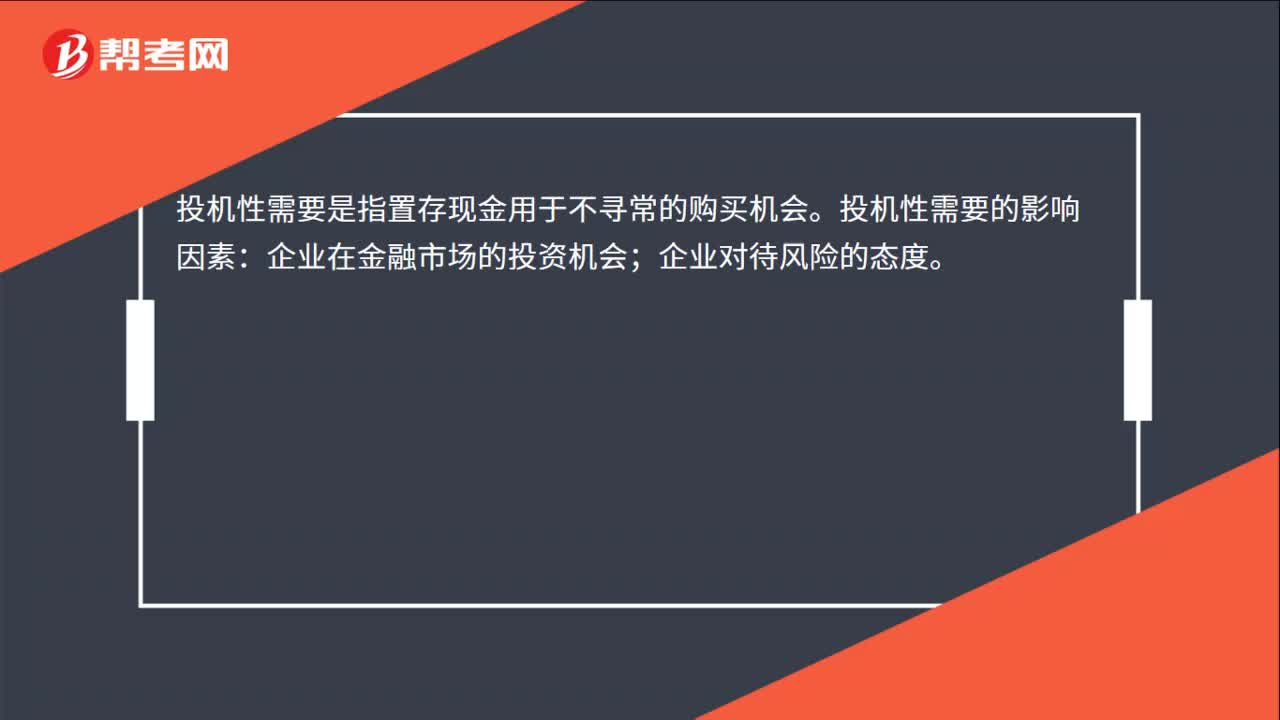

00:20投机性需要的影响因素是什么?:投机性需要是指置存现金用于不寻常的购买机会。投机性需要的影响因素:企业在金融市场的投资机会;企业对待风险的态度。

00:16

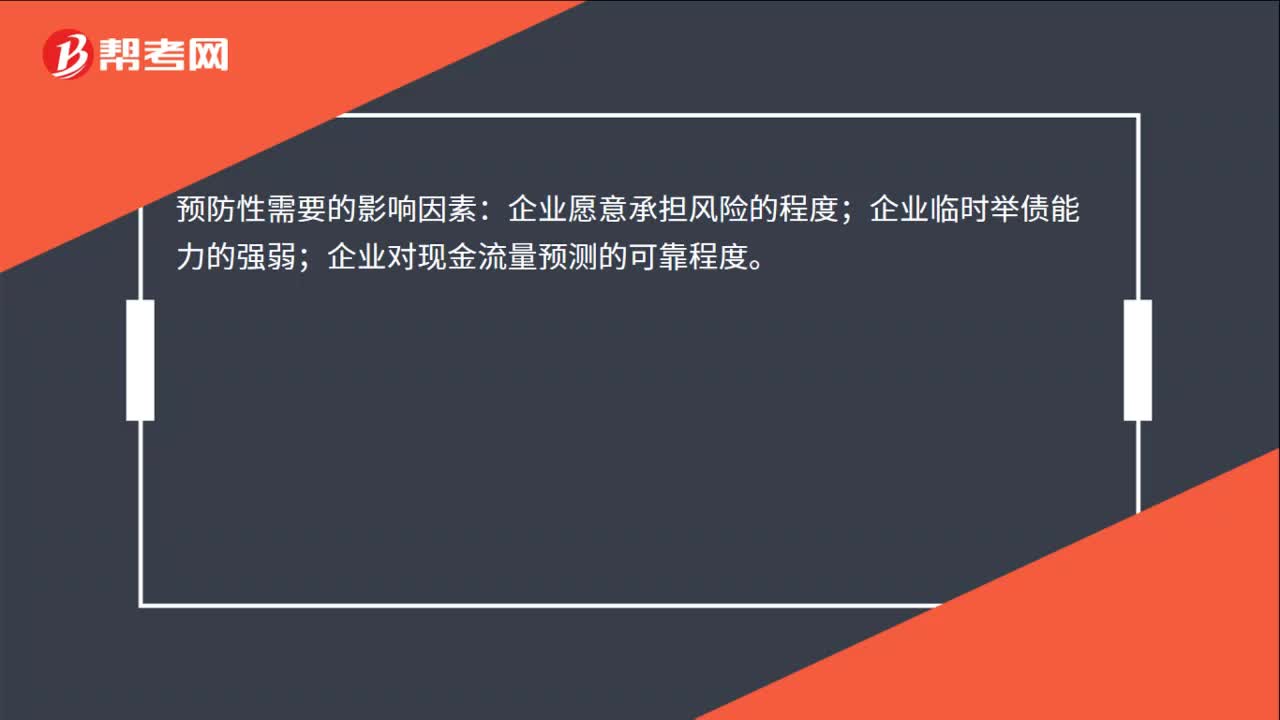

00:16预防性需要的影响因素是什么?:预防性需要的影响因素:企业愿意承担风险的程度;企业临时举债能力的强弱;企业对现金流量预测的可靠程度。

01:36

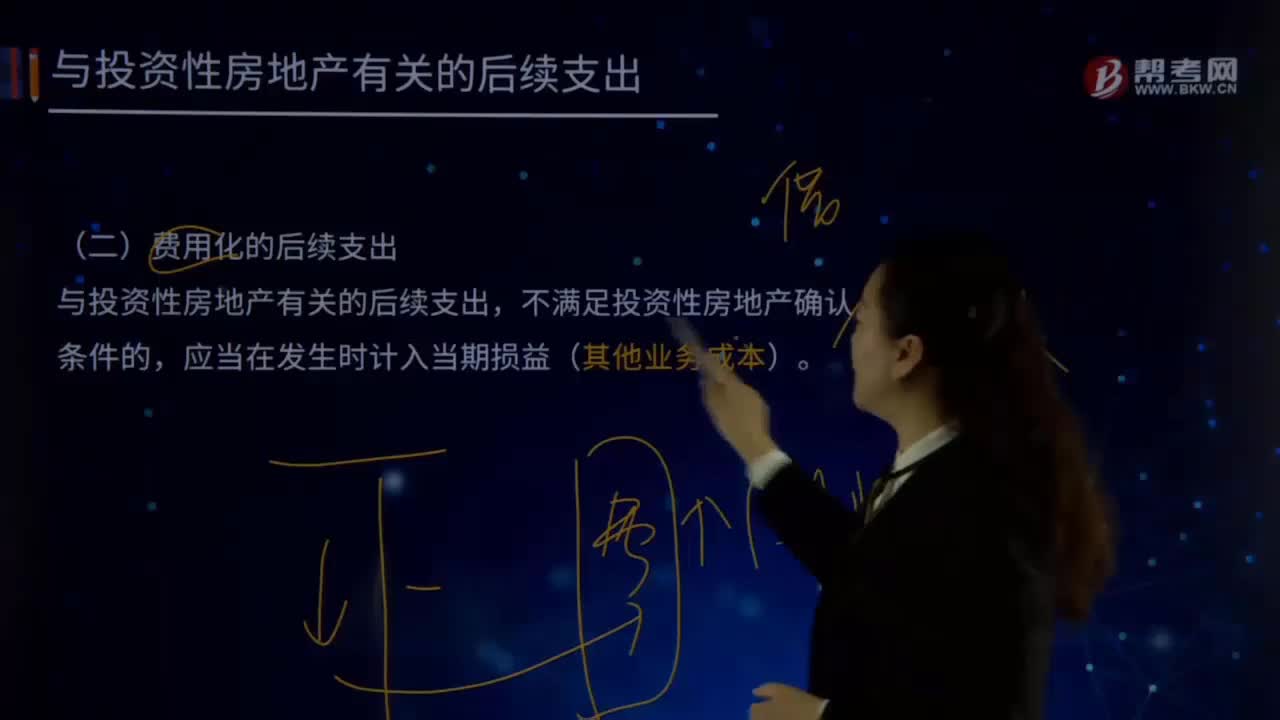

01:36与投资性房地产有关的后续支出有哪些?:与投资性房地产有关的后续支出包括:资本化的后续支出、费用化的后续支出。(一)费用化的后续支出(其他业务成本),如企业对投资性房地产进行日常维护所发生的支出,应当在发生时计入当期损益“借记”其他业务成本,银行存款。(二)资本化的后续支出,与投资性房地产有关的后续支出。满足投资性房地产确认条件的,应当计入投资性房地产成本,企业为了提高投资性房地产的使用效能。

05:17

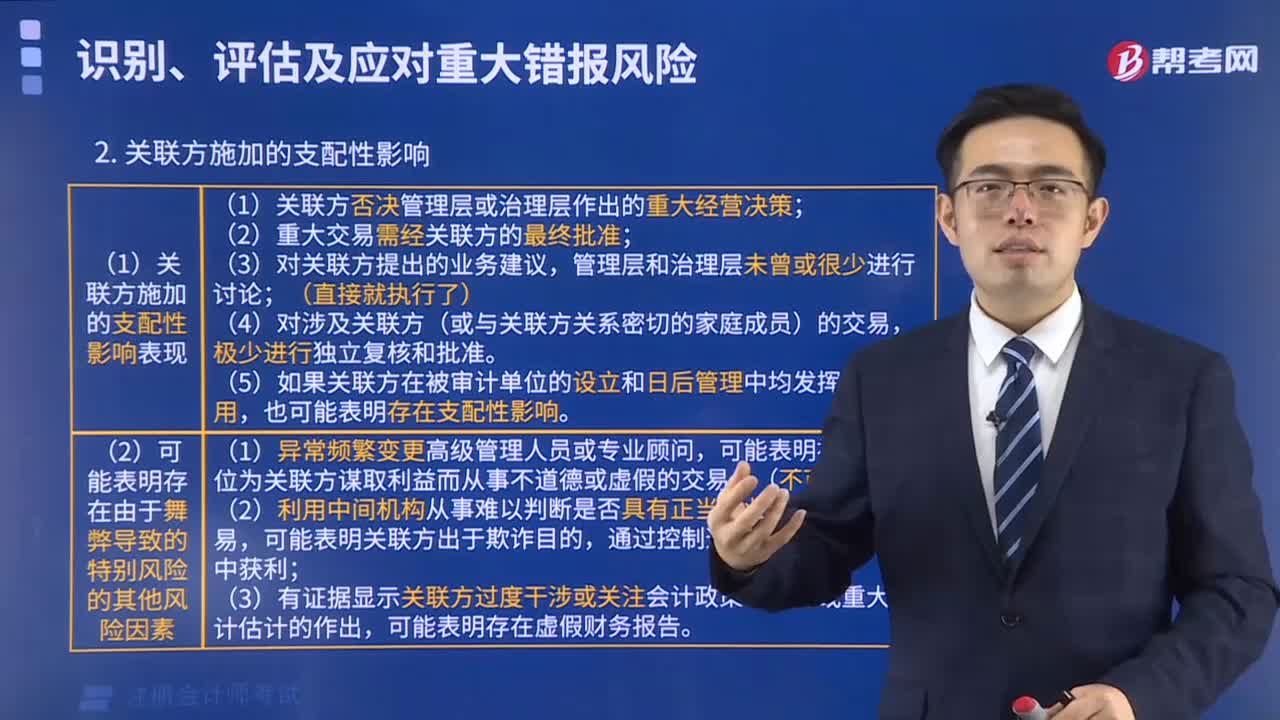

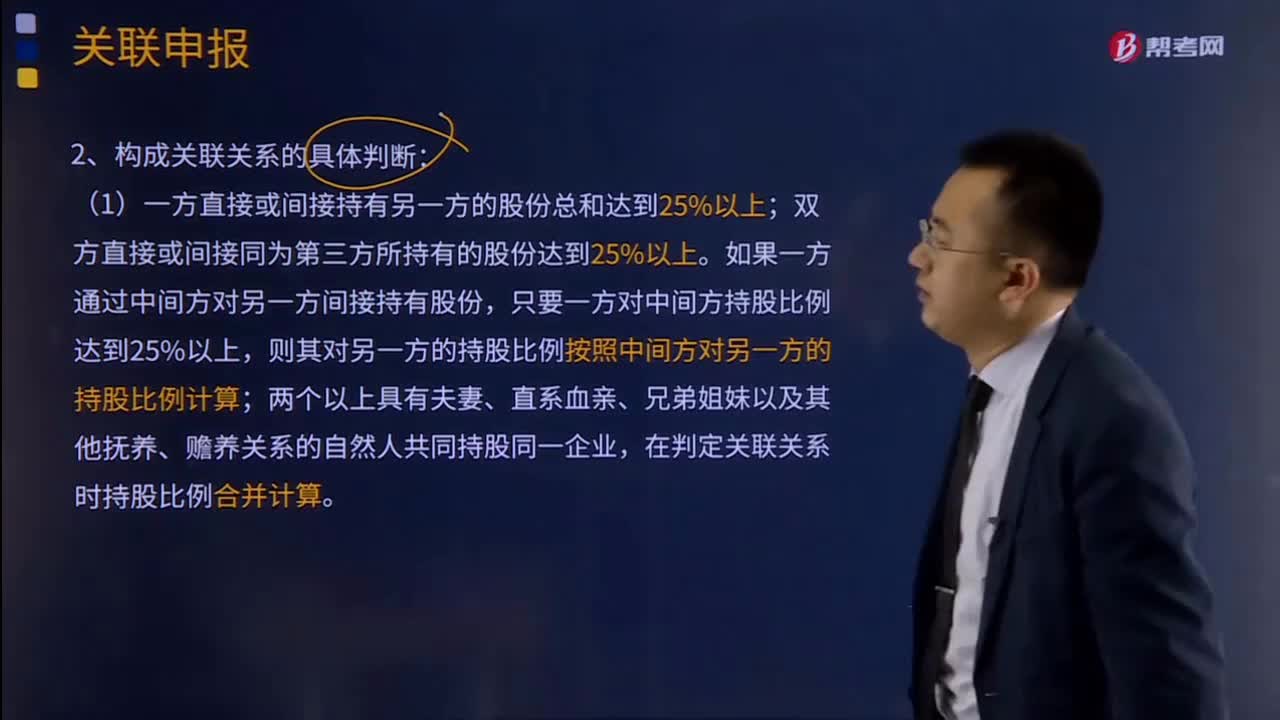

05:17关联申报的关联方是指什么?:(1)在资金、经营、购销等方面存在直接或者间接的控制关系。(1)一方直接或间接持有另一方的股份总和达到25%以上;双方直接或间接同为第三方所持有的股份达到25%以上。两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股。

06:48

06:48联产品加工成本的分配是指什么?:联合成本分配率=待分配联合成本÷各联产品分配标准合计,某联产品应分配联合成本=联合成本分配率×该联产品分配标准,其中A产品的销售价格总额为1 800万元。B产品的销售价格总额为1 200万元。采用售价法分配联合成本,加工后C产品的销售价格总额为1。采用可变现净值法分配联合成本C产品分配的联合成本=4002 500×1 500=240(万元)

03:59

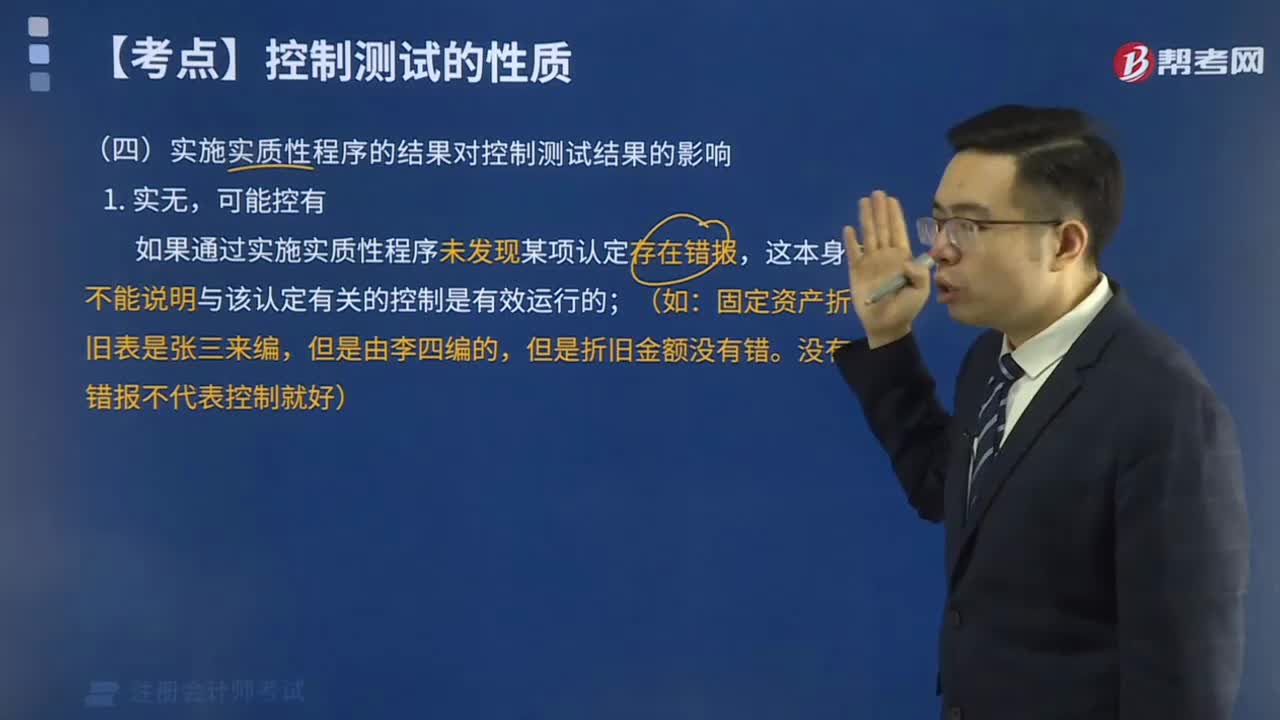

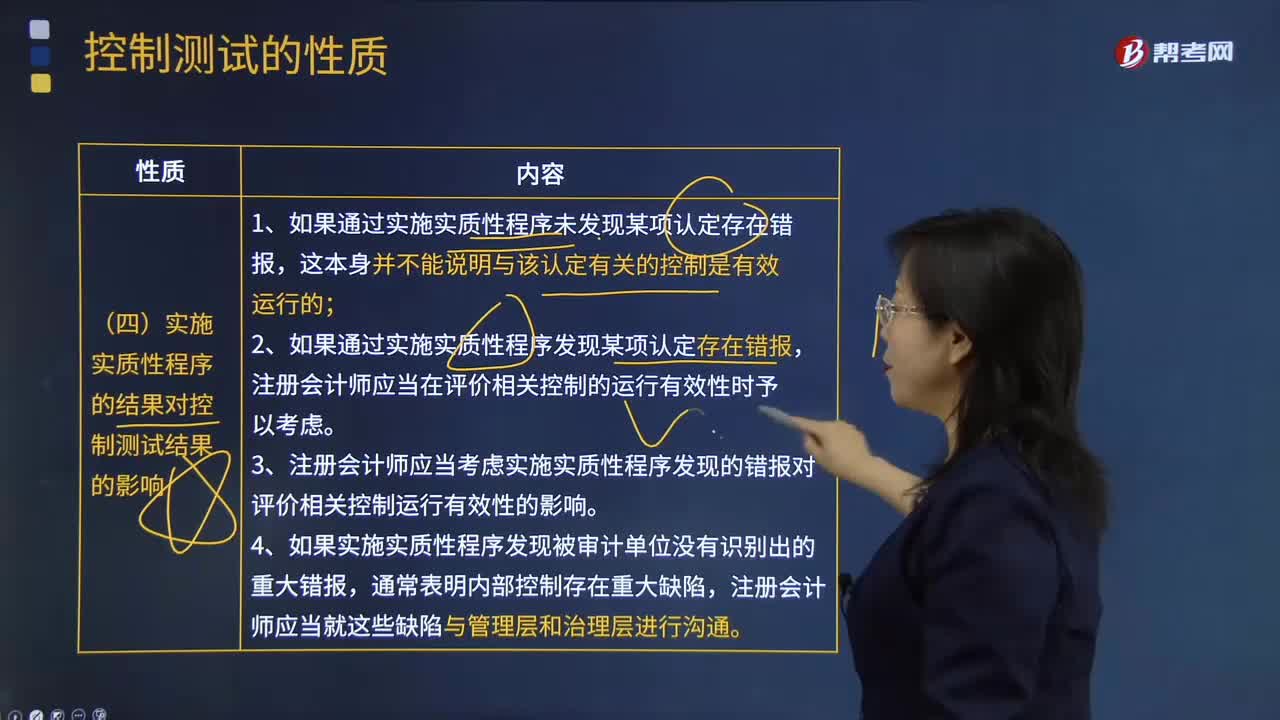

03:59实施实质性程序的结果会怎样影响控制测试结果?:实施实质性程序的结果会怎样影响控制测试结果?注册会计师应当在评价相关控制的运行有效性时予以考虑;3.注册会计师应当考虑实施实质性程序发现的错报对评价相关控制运行有效性的影响;【2013年注册会计师考试真题】 下列有关控制测试程序的说法中,C.重新执行程序适用于所有控制测试;【解析】注册会计师需要将询问与其他审计程序结合使用,注册会计师才考虑通过重新执行来证实控制是否有效运行“

01:04

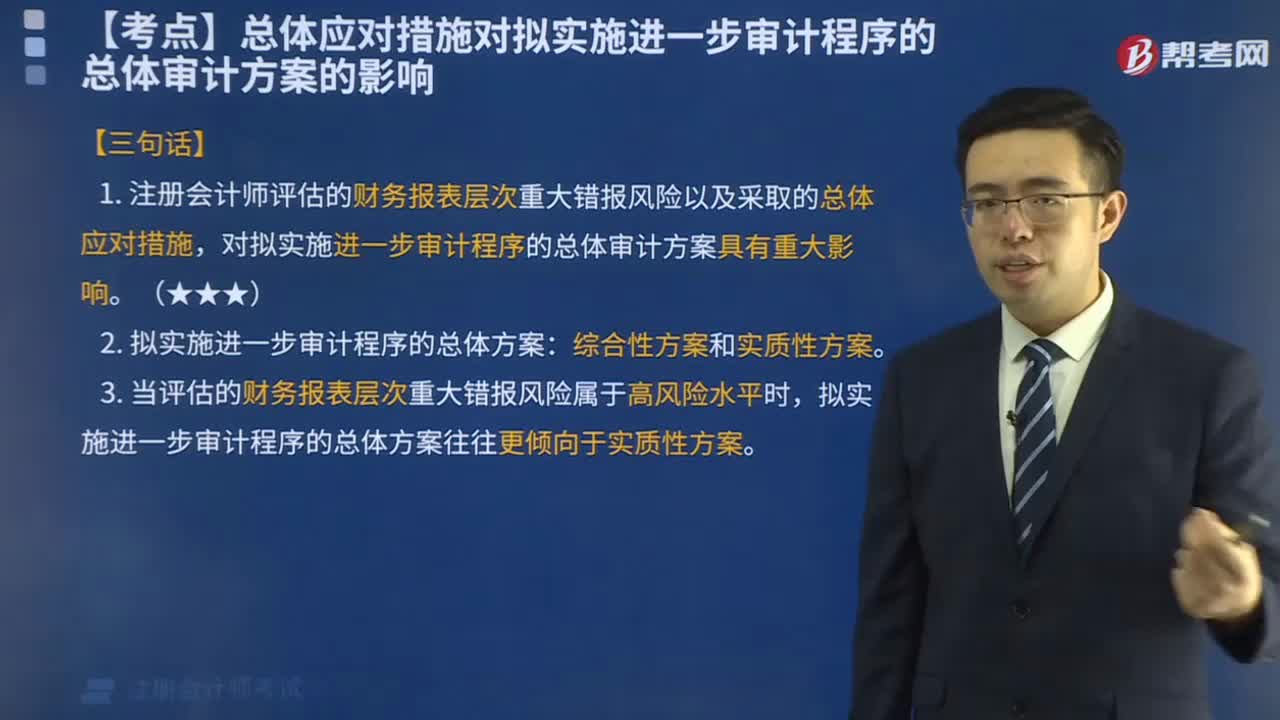

01:04总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?:总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?拟实施进一步审计程序的总体审计方案----实质性方案和综合性方案。指注册会计师实施的进一步审计程序以实质性程序为主,【提示】当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性、重视调整审计程序的性质、时间安排和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

00:37

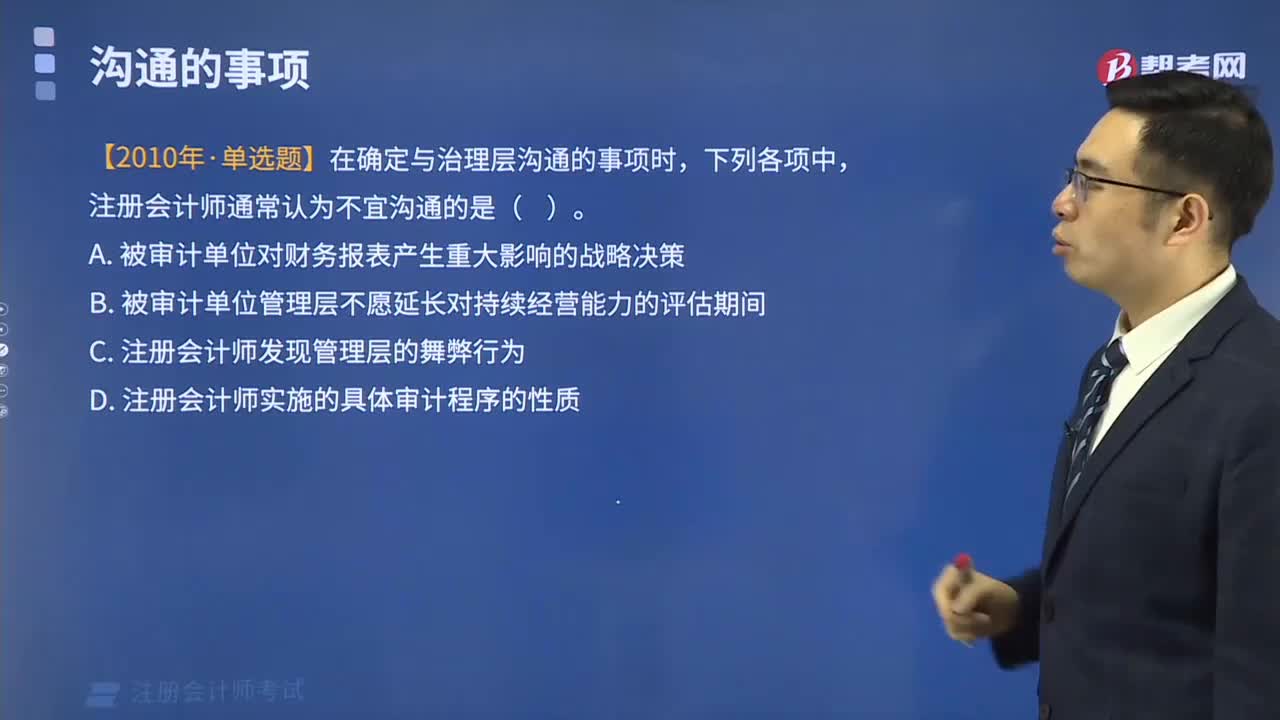

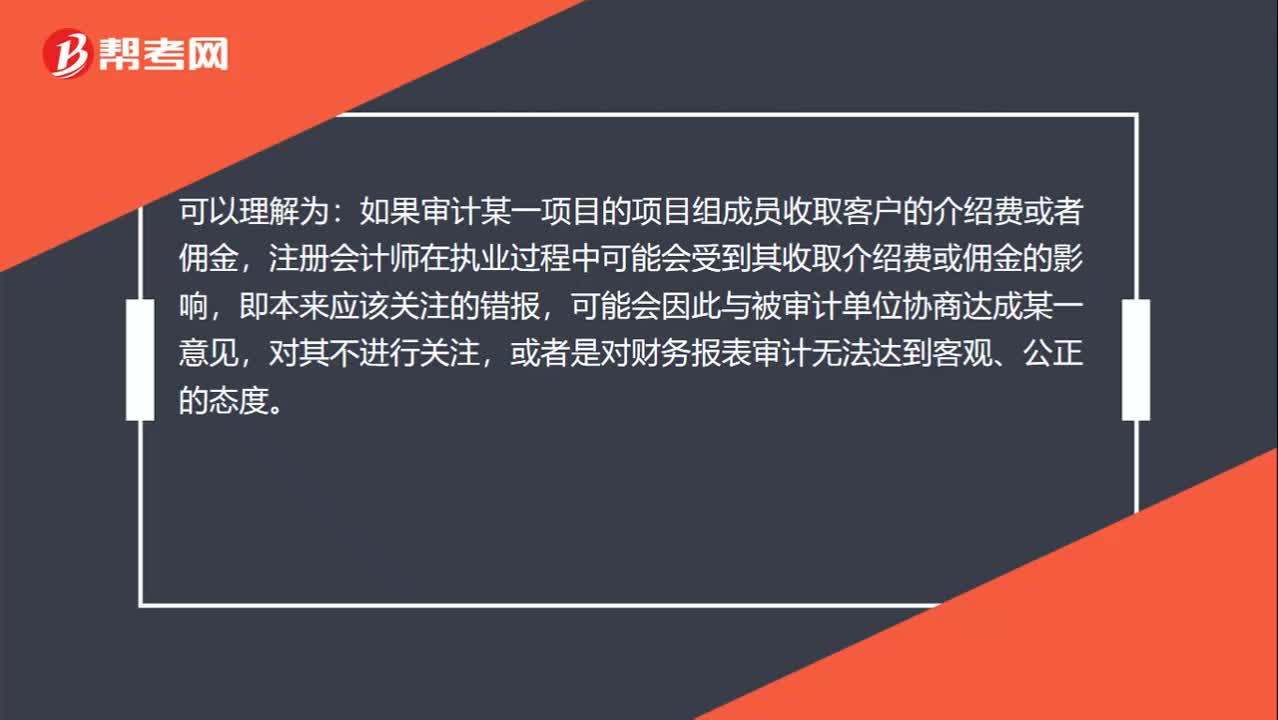

00:37为什么支付介绍费会影响专业胜任能力和应有的关注原则?:为什么支付介绍费会影响专业胜任能力和应有的关注原则?可以理解为:如果审计某一项目的项目组成员收取客户的介绍费或者佣金,注册会计师在执业过程中可能会受到其收取介绍费或佣金的影响,即本来应该关注的错报,可能会因此与被审计单位协商达成某一意见,对其不进行关注,或者是对财务报表审计无法达到客观、公正的态度。

01:45

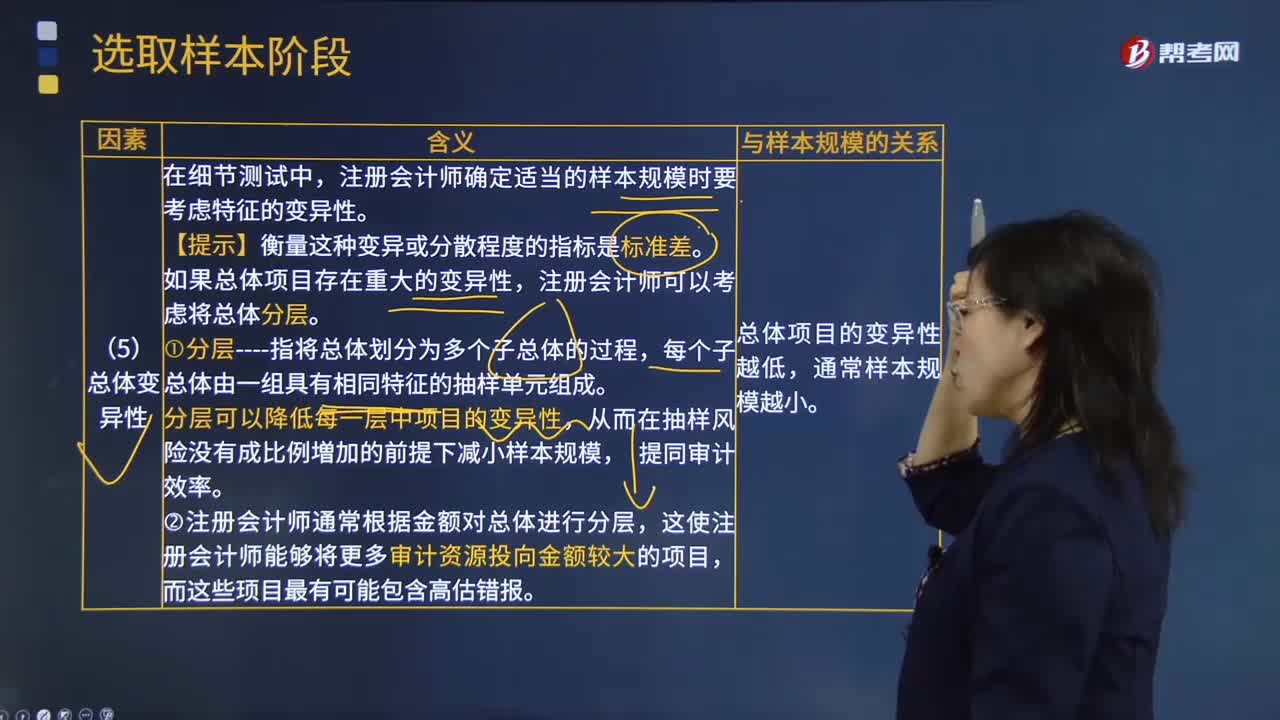

01:45影响样本规模的因素中总体变异性是指什么?:影响样本规模的因素中总体变异性是指什么?总体变异性是指总体的某一特征如金额在各项目之间的差异程度。注册会计师确定适当的样本规模时要考虑特征的变异性。【提示】衡量这种变异或分散程度的指标是标准差。如果总体项目存在重大的变异性,每个子总体由一组具有相同特征的抽样单元组成。分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例増加的前提下减小样本规模,②注册会计师通常根据金额对总体进行分层。

00:25

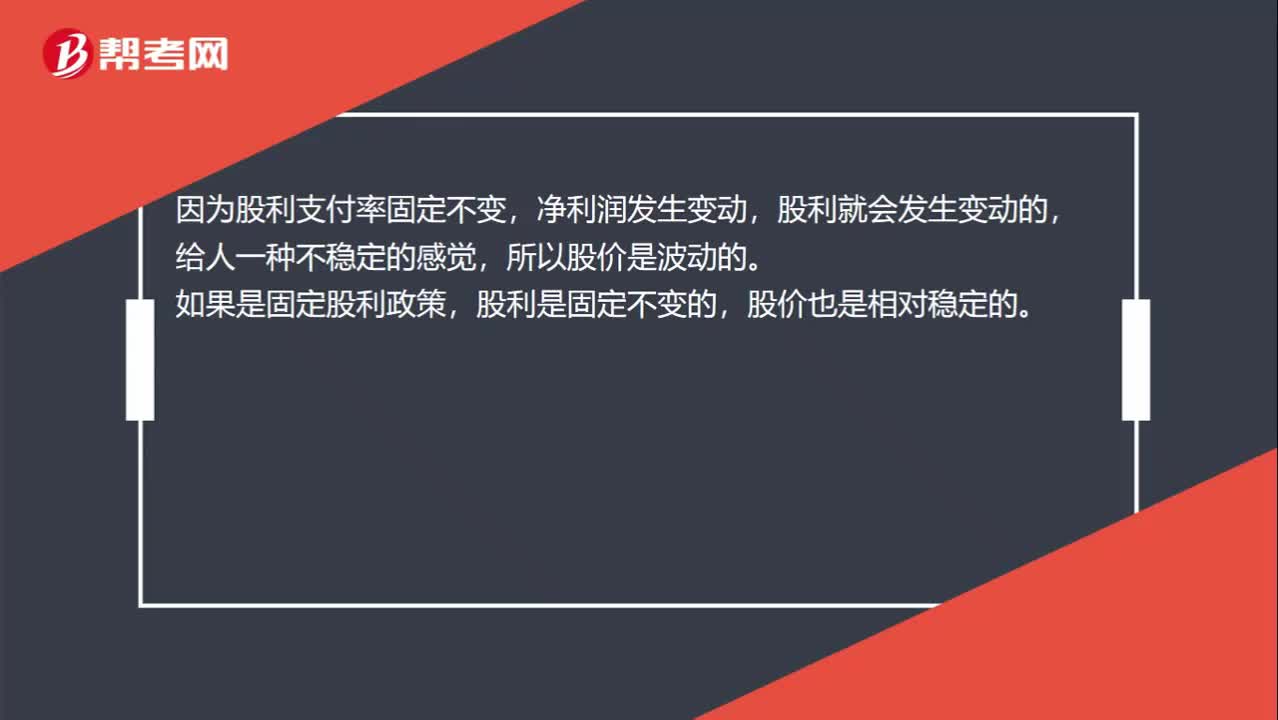

00:25为什么固定支付率会影响股价波动?:为什么固定支付率会影响股价波动?因为股利支付率固定不变,净利润发生变动,股利就会发生变动的,给人一种不稳定的感觉,所以股价是波动的。如果是固定股利政策,股利是固定不变的,股价也是相对稳定的。

07:54

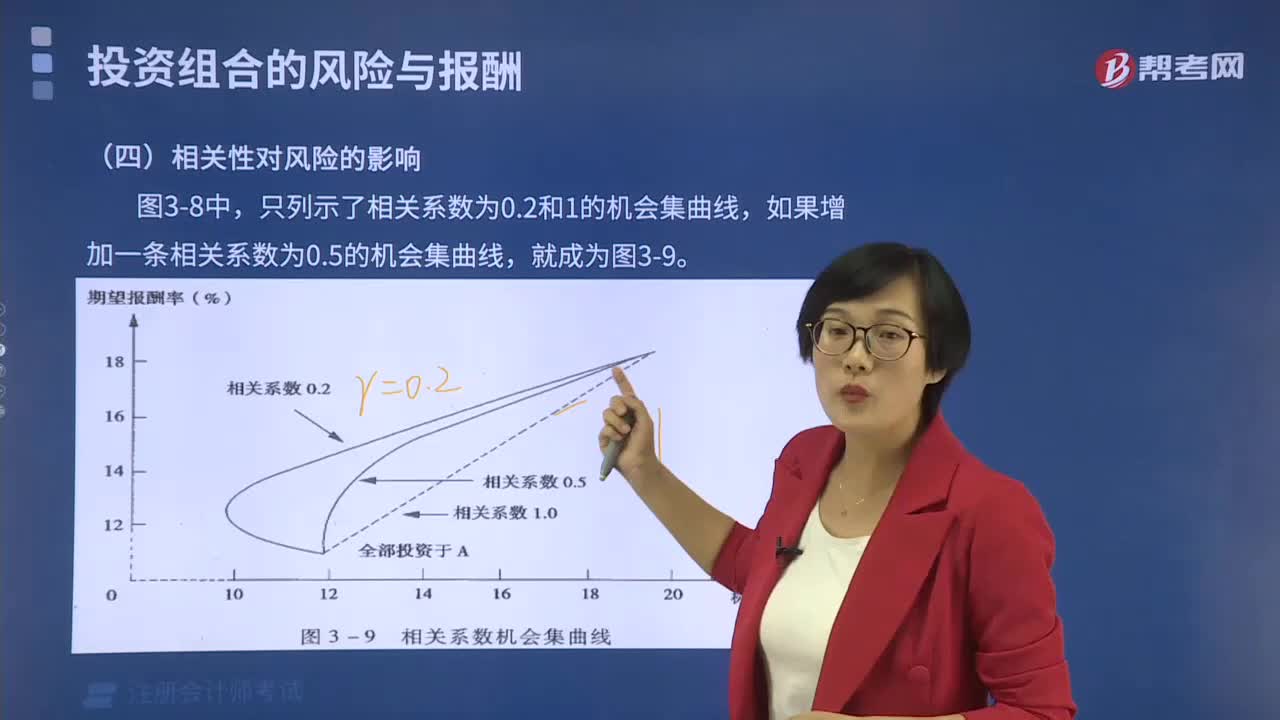

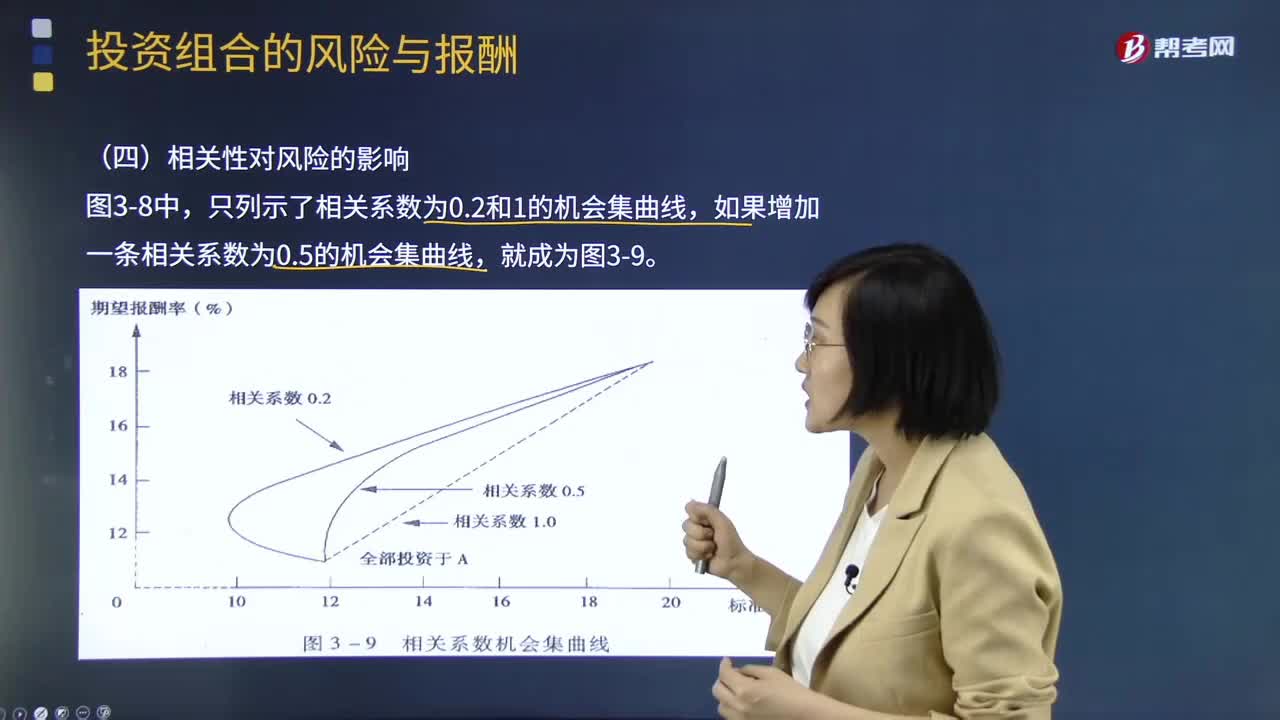

07:54带你掌握相关性对风险会产生哪些影响?:证券报酬率的相关系数越小,风险分散效应也就越强。证券报酬率之间的相关性越高,风险分散化效应就越弱。在两个股票的投资比例相同的前提条件下,投资组合的风险被全部抵消掉;证券组合报酬率的标准差就小于各证券报酬率标准差的加权平均数。如果增加一条相关系数为0.5的机会集曲线,不具有风险分散化效应。最小方差组合点为全部投资于A,最高预期报酬率组合点为全部投资于B;有风险分散化效应;机会集曲线就越弯曲。

13:01

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日