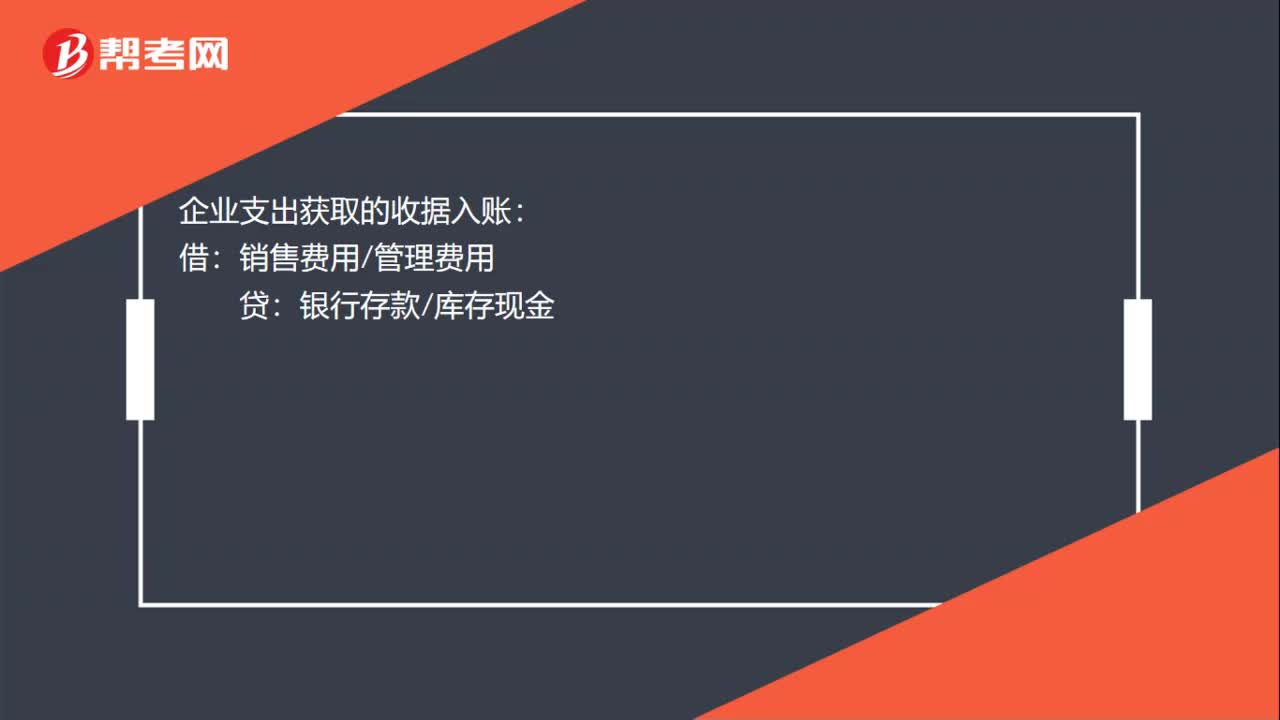

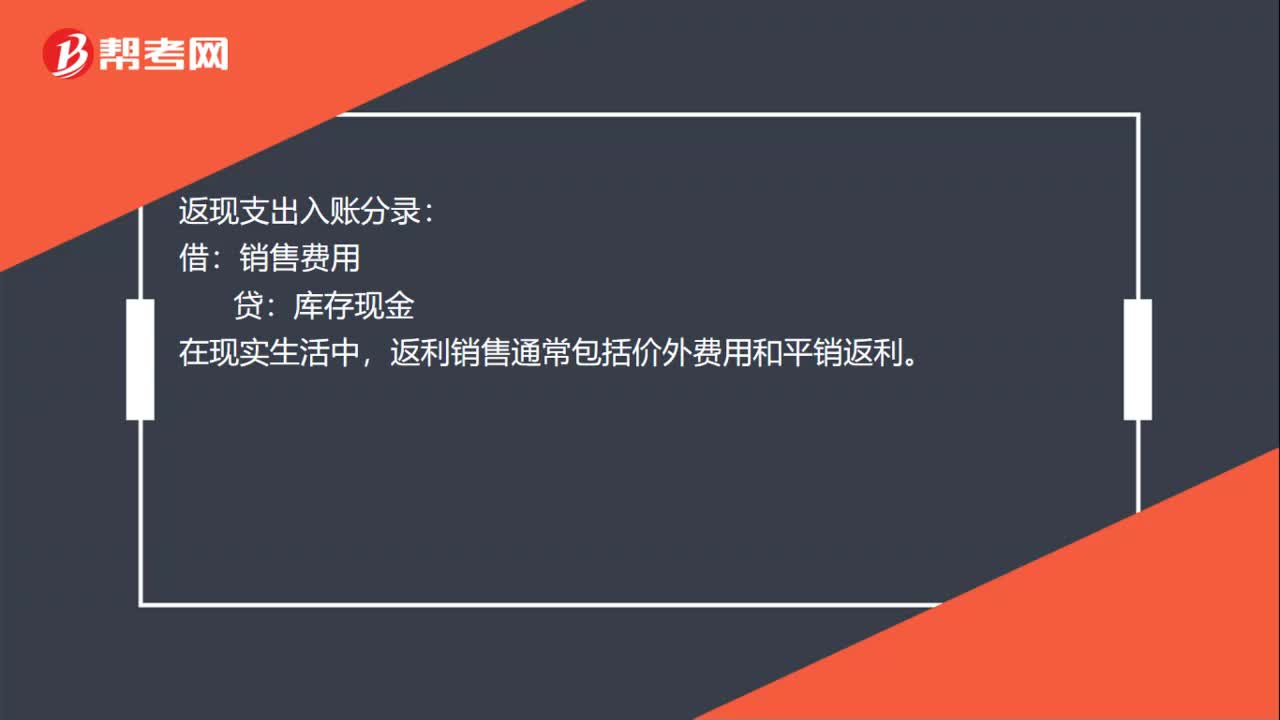

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

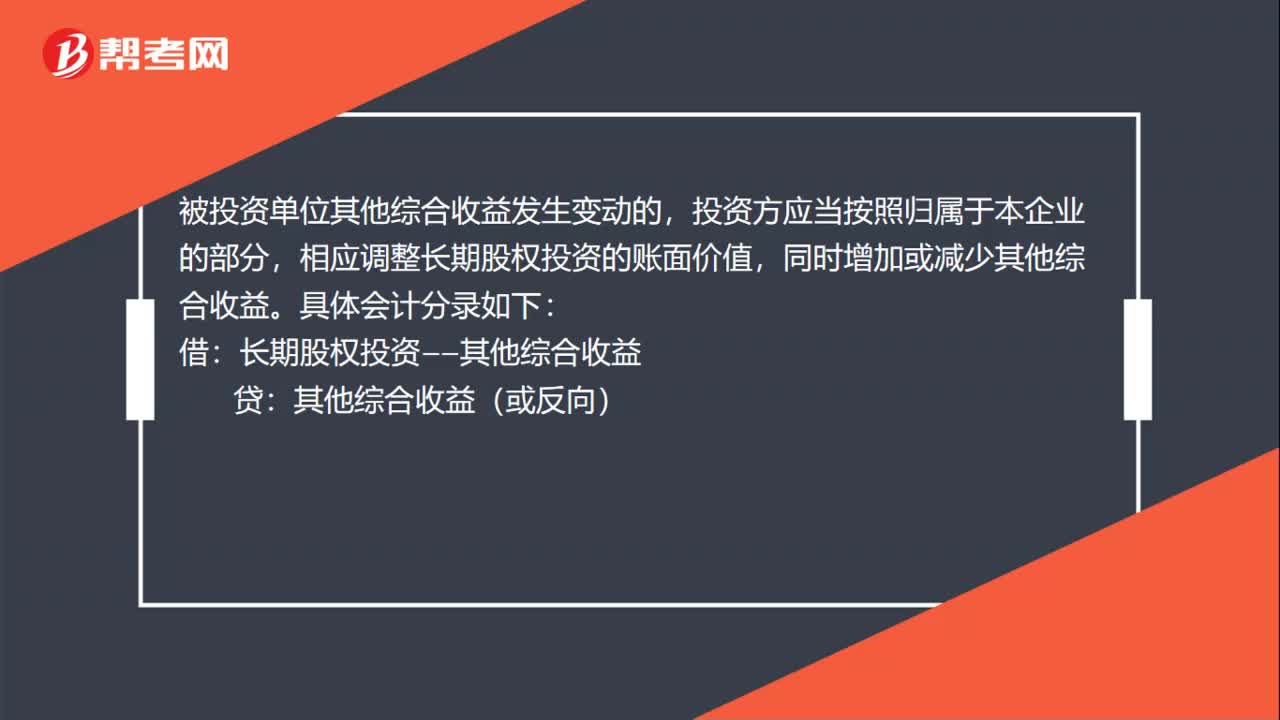

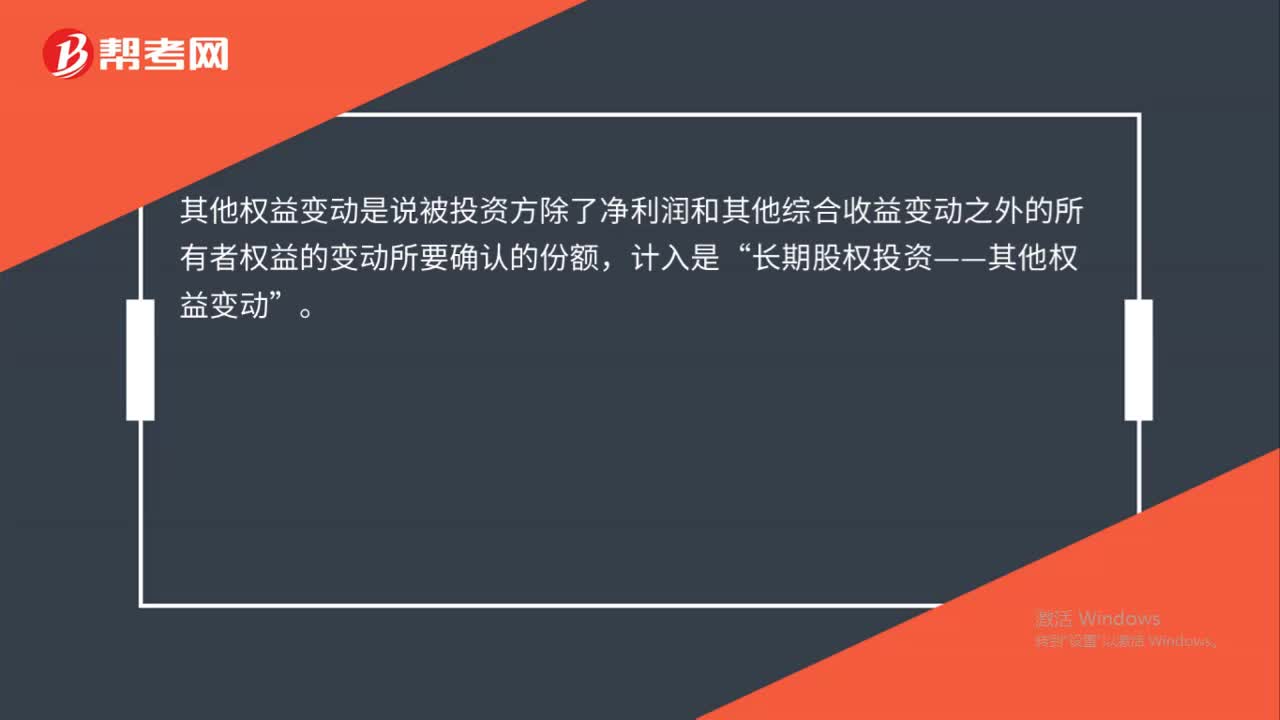

00:22

00:22其他权益变动是什么?:其他权益变动是什么?其他权益变动是说被投资方除了净利润和其他综合收益变动之外的所有者权益的变动所要确认的份额,计入是“长期股权投资——其他权益变动”

01:19

01:19商誉减值的测试及其账务处理是什么?:商誉减值的测试及其账务处理:在对包含商誉的相关资产组或者资产组组合进行减值测试时,如与商誉相关的资产组或者资产组组合存在减值迹象的,对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。再对包含商誉的资产组或者资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额。

01:09

01:09资本性支出包括哪些?:资本性支出包括哪些?资本性支出是指通过它所取得的财产或劳务的效益;可以给予多个会计期间所发生的那些支出。这类支出应予以资本化,先计入资产类科目,再分期按所得到的效益,转入适当的费用科目。在企业的经营活动中,供长期使用的、其经济寿命将经历许多会计期间的资产如:固定资产、无形资产、递延资产等都要作为资本性支出。即先将其资本化,形成固定资产、无形资产、递延资产等。而后随着他们为企业提供的效益。

00:34

00:34其他应交款属于什么科目?:其他应交款属于什么科目?其他应交款属于应交税费科目,2006年之后的会计准则已经取消了其他应交款,合并入应交税费科目。其他应交款指企业需要向国家缴纳的各项款项中除了税金以外的各种应交款项,主要包括教育附加费、车辆购置附加费等。

00:41

00:41其他应付款贷方余额表示什么?:其他应付款贷方余额表示什么?其他应付款是指与企业的主营业务没有直接关系的应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金、存入保证金、应付统筹退休金、职工未按期领取的工资等。其他应付款是负债类科目,其他应付款贷方余额表示应当向其他单位或者个人应付而未付的款项。

00:30

00:30主营业务收入是什么?:主营业务收入是什么?主营业务收入是指企业从事本行业生产经营活动所取得的营业收入,主营业务收入根据各行业企业所从事的不同活动而有所区别。如:工业企业的主营业务收入指“产品销售收入”、建筑业企业的主营业务收入指“工程结算收入”

02:12

02:12股份支付是什么?:1.股份支付。是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易;2.股份支付分为两种情况。如果最终给的是股票就形成权益工具,3.股份支付包括四个主要环节。典型的股份支付通常涉及四个主要环节。授予、可行权、行权和出售“是指股份支付协议获得批准的日期:是指企业与职工或其他方就股份支付的协议条款和条件已达成一致:该协议获得股东大会或类似机构的批准。

01:43

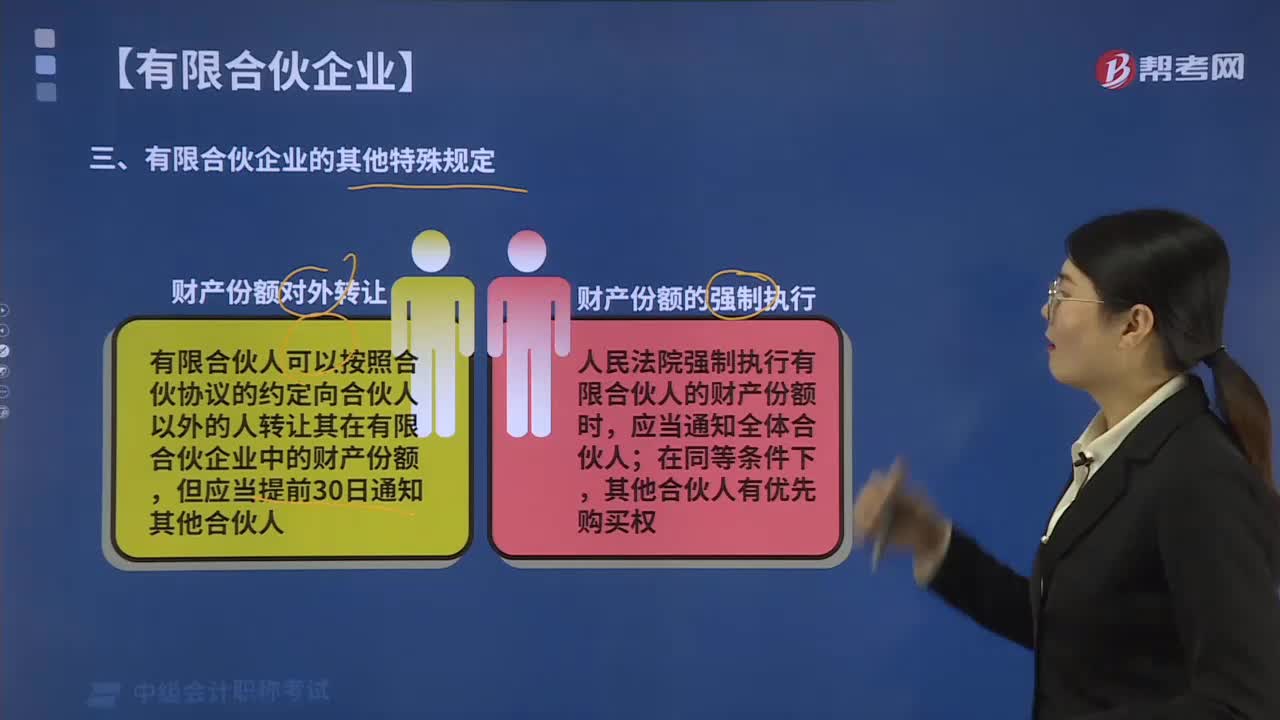

01:43有限合伙企业的其他特殊规定有哪些?:有限合伙人可以按照合伙协议的约定向合伙人以外的人转让其在有限合伙企业中的财产份额。有限合伙人向合伙人以外的其他人转让其在有限合伙企业中的财产份额。有限合伙人对外转让其在有限合伙企业的财产份额时。有限合伙企业的其他合伙人有优先购买权,有限合伙人的自有财产不足清偿其与合伙企业无关的债务的。该合伙人可以以其从有限合伙企业中分取的收益用于清偿。

00:31

00:31其他应收款项是什么?:其他应收款项是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

01:58

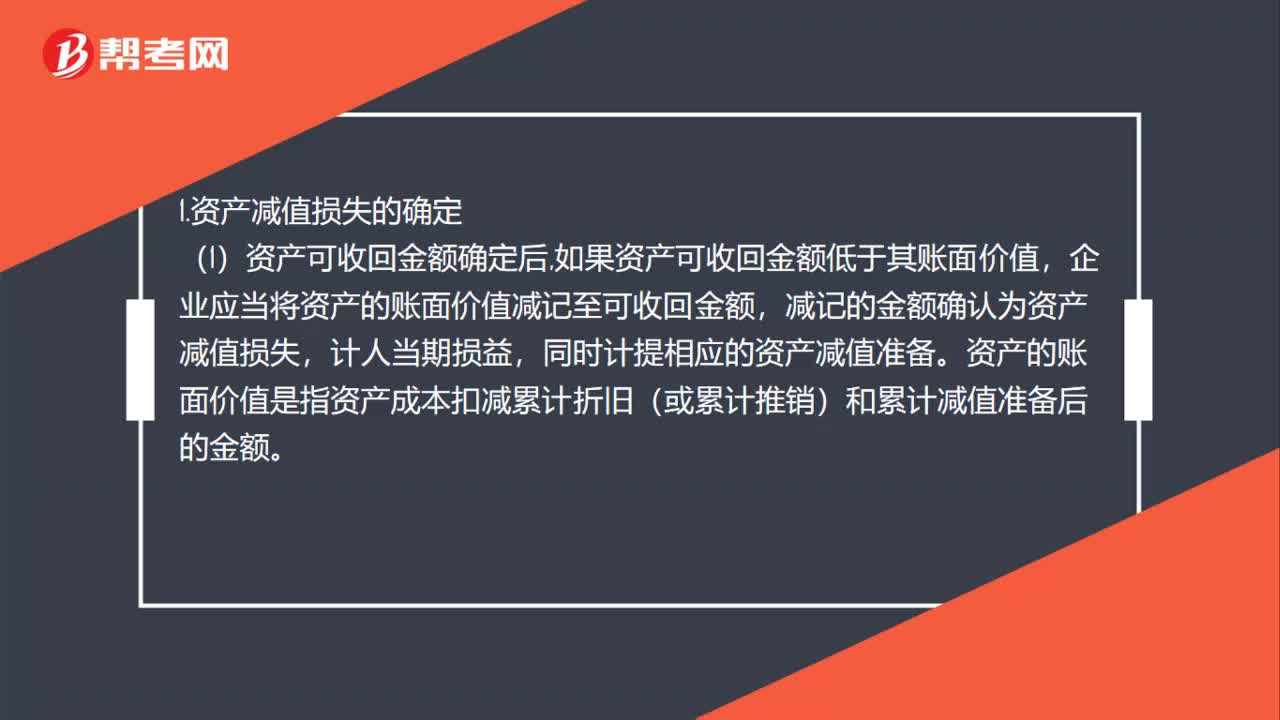

01:58资产减值损失的确定及其账务处理是什么?:资产减值损失的确定及其账务处理是什么?1.资产减值损失的确定,企业应当将资产的账面价值减记至可收回金额,减记的金额确认为资产减值损失,同时计提相应的资产减值准备。资产的账面价值是指资产成本扣减累计折旧(或累计推销)和累计减值准备后的金额,(2)资产减值损失确认后,减值资产的折旧或者推销费用应当在未来期间作相应调整,系统地分调整后的资产账面价值(扣除预计净残值),(3)资产减值损失一经确认。

00:33

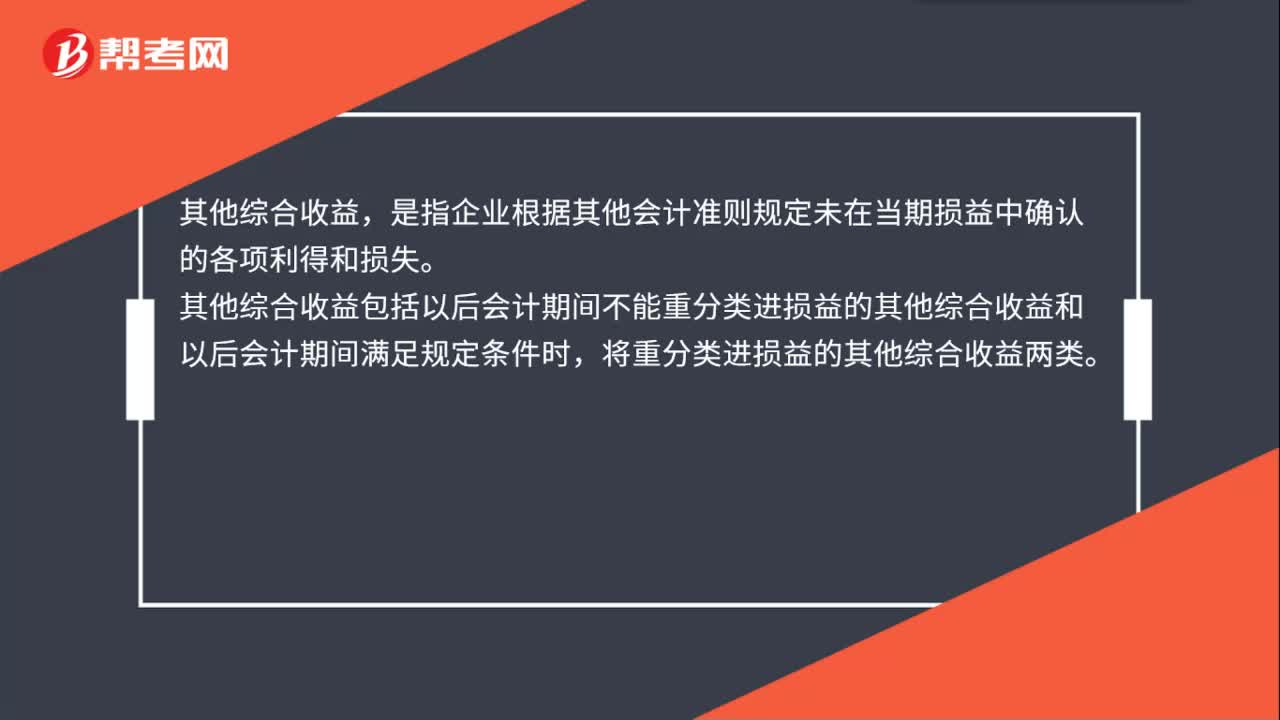

00:33其他综合收益包括哪些?:其他综合收益包括哪些?其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。其他综合收益包括以后会计期间不能重分类进损益的其他综合收益和以后会计期间满足规定条件时,将重分类进损益的其他综合收益两类。

00:21

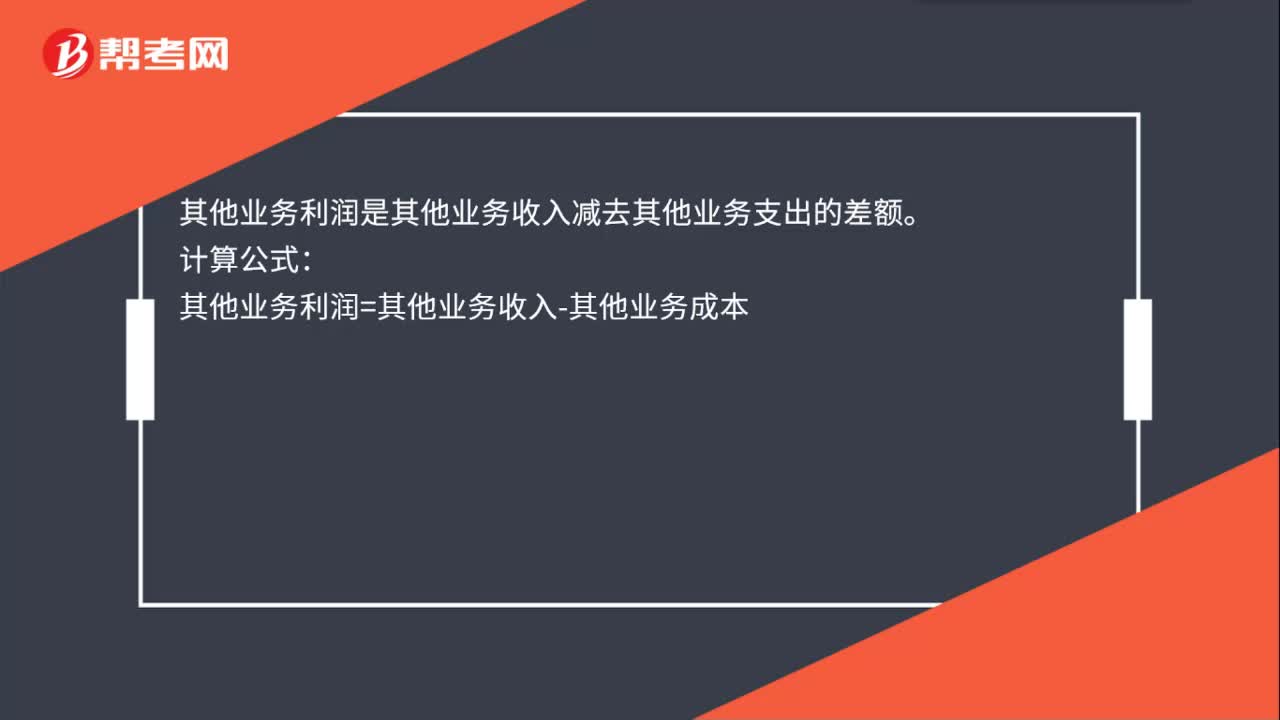

00:21其他业务利润是什么?:其他业务利润是什么?其他业务利润是其他业务收入减去其他业务支出的差额。计算公式:其他业务利润=其他业务收入-其他业务成本

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日