下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

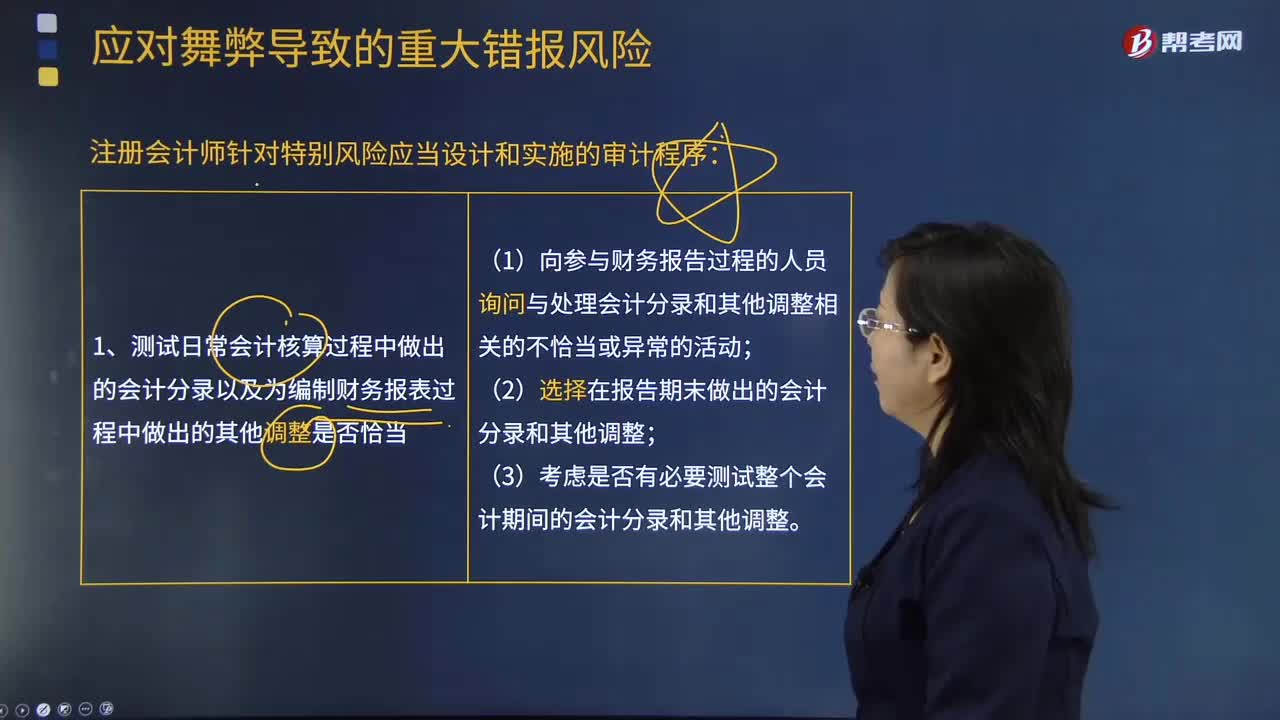

00:51注册会计师是否应当测试控制设计的有效性呢?:注册会计师是否应当测试控制设计的有效性呢?如果某项控制由拥有有效执行控制所需的授权和专业胜任能力的人员按规定的程序和要求执行,注册会计师在评价负责财务报告及相关控制的人员的专业胜任能力时,注册会计师获取的有关控制运行有效性的审计证据包括:(1)控制在所审计期间的相关时点是如何运行的;【例题·多选题】在测试控制运行的有效性时,注册会计师应当从下列方面获取关于控制是否有效运行的审计证据(。

00:25

00:25企业会计核算以什么为会计基础?:企业会计核算以什么为会计基础?我国企业会计核算以权责发生制为会计基础,《企业会计准则——基本准则》第九条“企业应当以权责发生制为墓础进行会计确认,计量和报告。

06:39

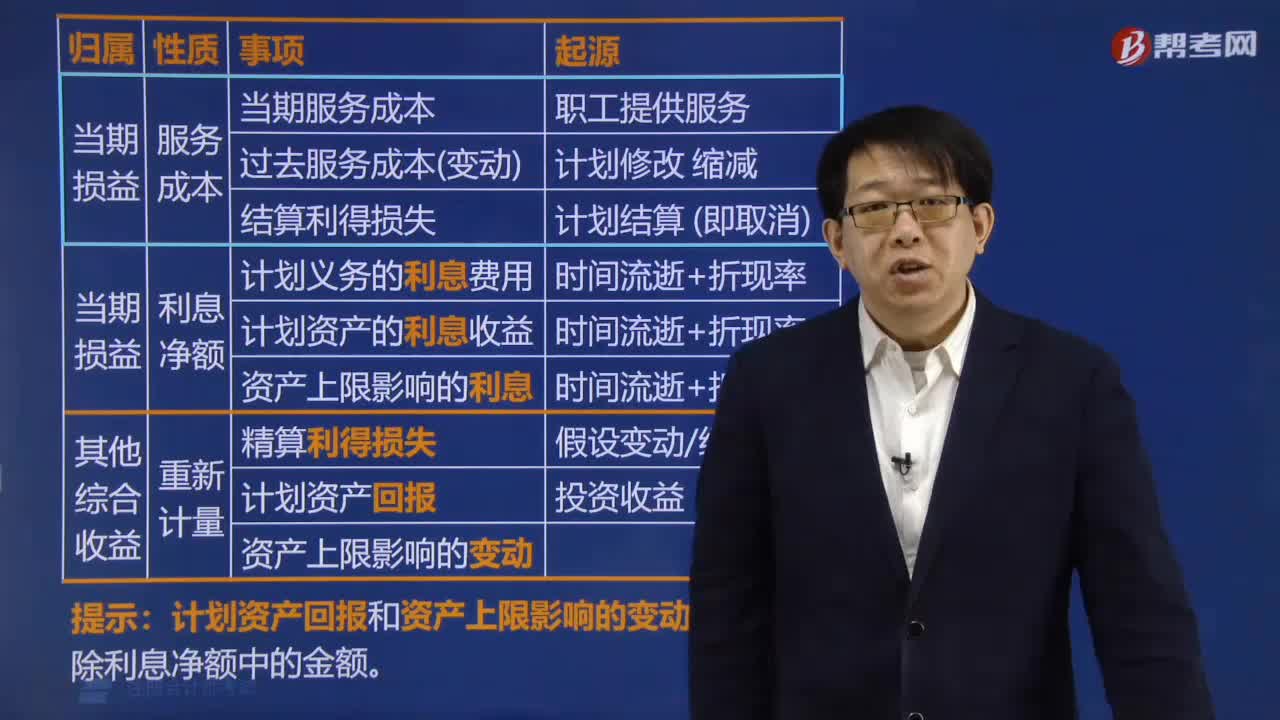

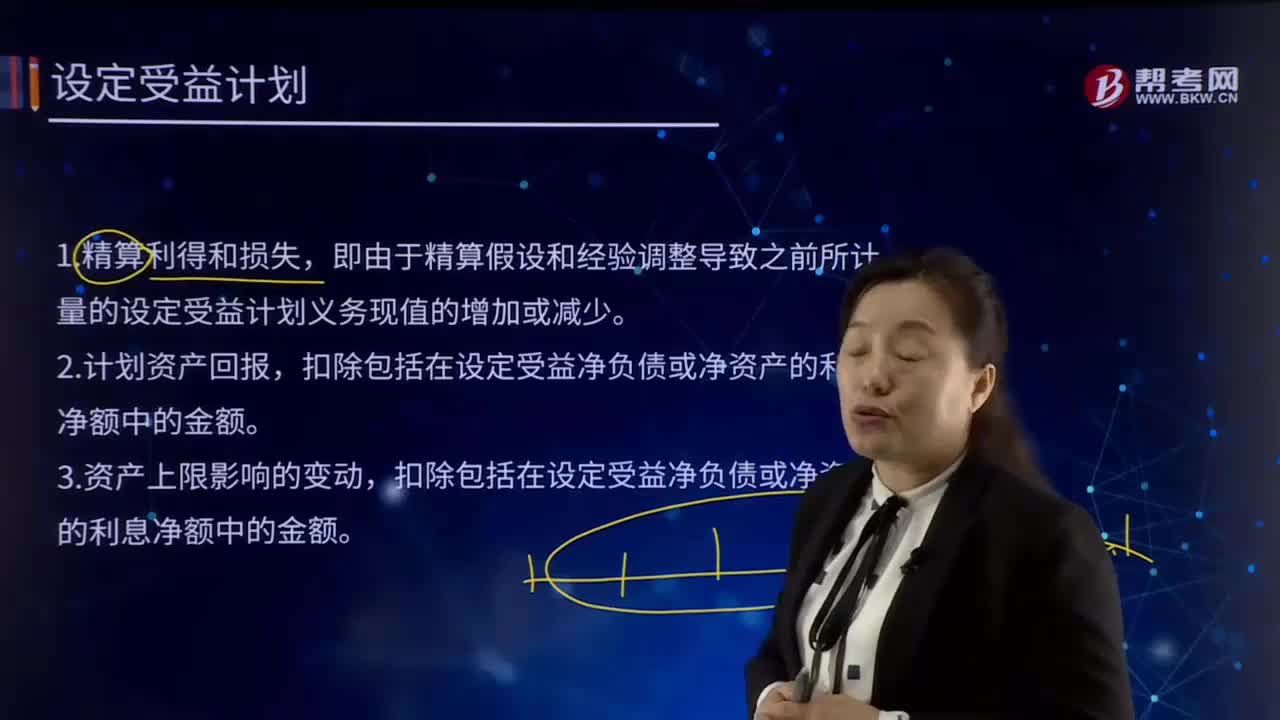

06:39怎样确定应当计入其他综合收益的金额?:设定受益计划净负债或净资产的重新计量应当计入其他综合收益,重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:假设甲企业由于折现率变动导致重新计量设定受益计划净负债的增加额共计500万元。编制2×15年末甲企业有关重新计量设定受益计划净负债或净资产所产生的变动的会计分录。其他综合收益——设定受益计划净负债重新计量——精算损失 500,A.与设定受益计划相关的当期服务成本应计入当期损益

08:00

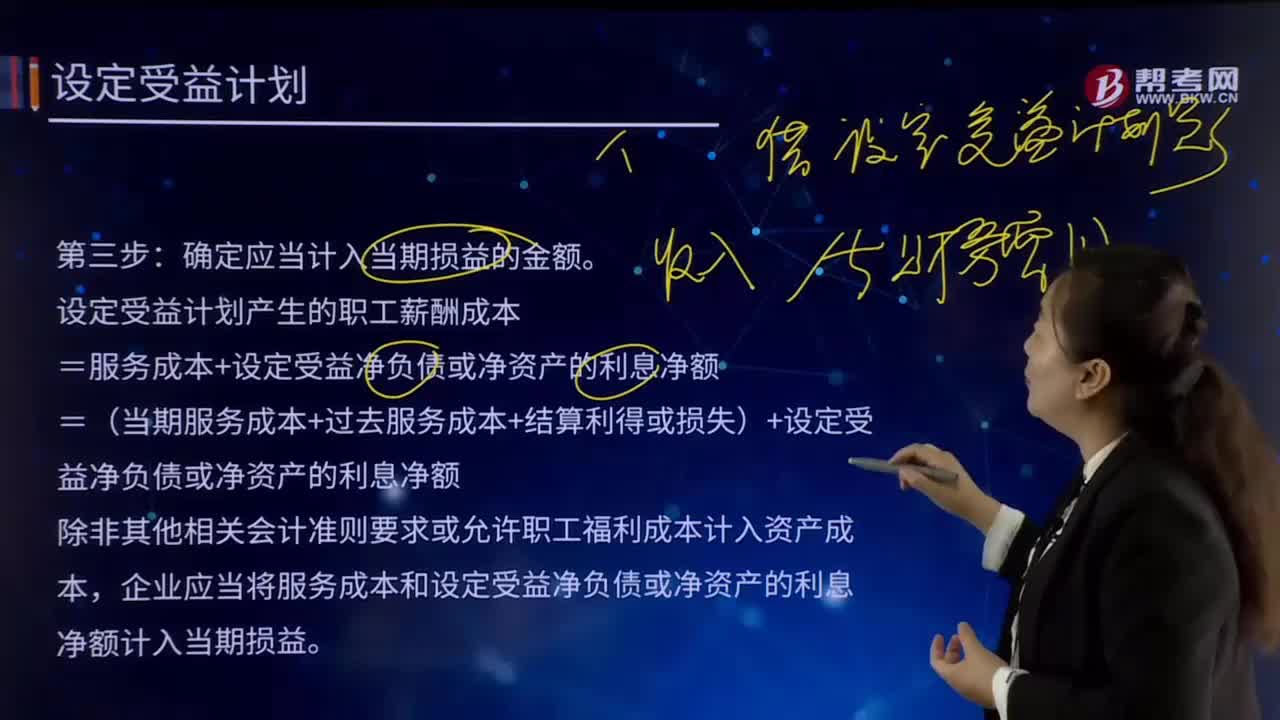

08:00如何确定应当计入当期损益的金额?:=服务成本+设定受益净负债或净资产的利息净额。=(当期服务成本+过去服务成本+结算利得或损失)+设定受益净负债或净资产的利息净额:除非其他相关会计准则要求或允许职工福利成本计入资产成本:企业应当将服务成本和设定受益净负债或净资产的利息净额计入当期损益,是指因职工当期服务导致的设定受益义务现值的增加额。当期服务成本是按照预期累计福利单位法计算出归属于当年的福利的现值。

06:27

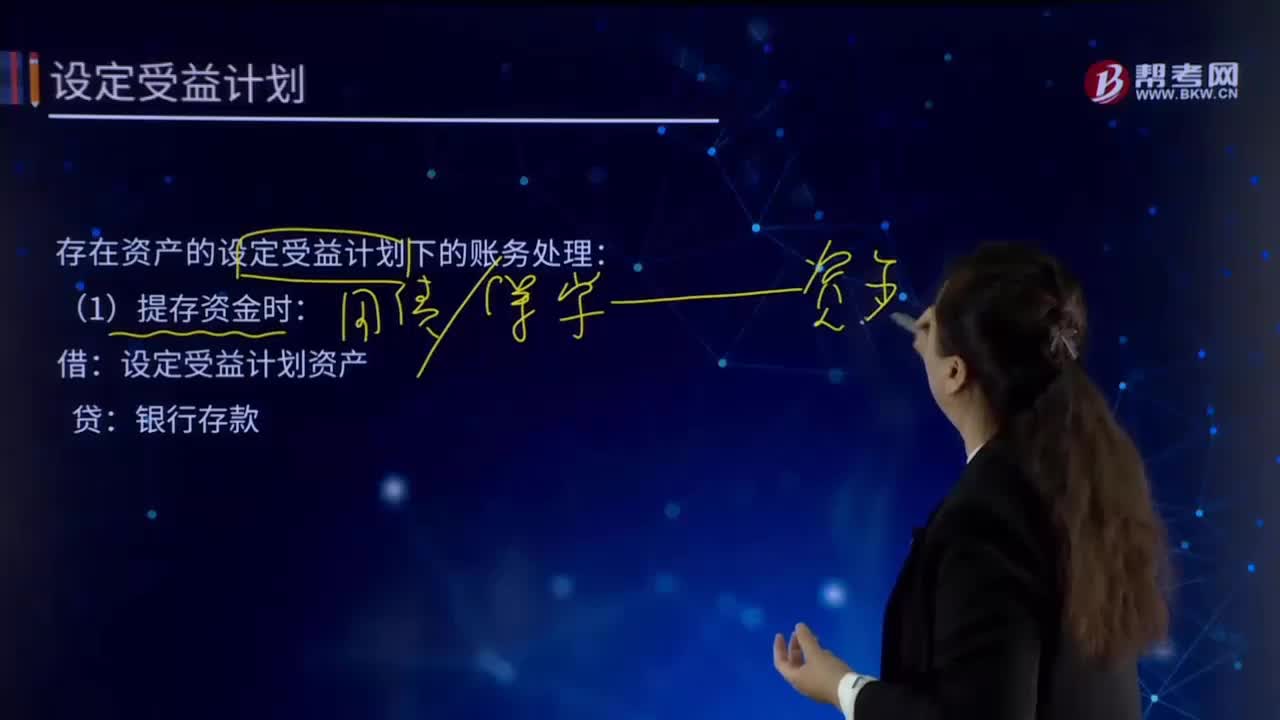

06:27什么是设定受益计划的计量?:什么是设定受益计划的计量?(1)确定设定受益义务现值和当期服务成本;(2)确定设定受益计划净负债或净资产;(3)确定应当计入当期损益的金额;(4)确定应当计入其他综合收益的金额。存在资产的设定受益计划下的账务处理:(1)提存资金时:银行存款:(2)每年发生服务成本时:管理费用—离职后福利。(3)设定受益计划资产发生利息收益时:设定受益计划资产:财务费用发生利息费用时作相反分录管理费用应付职工薪酬

05:29

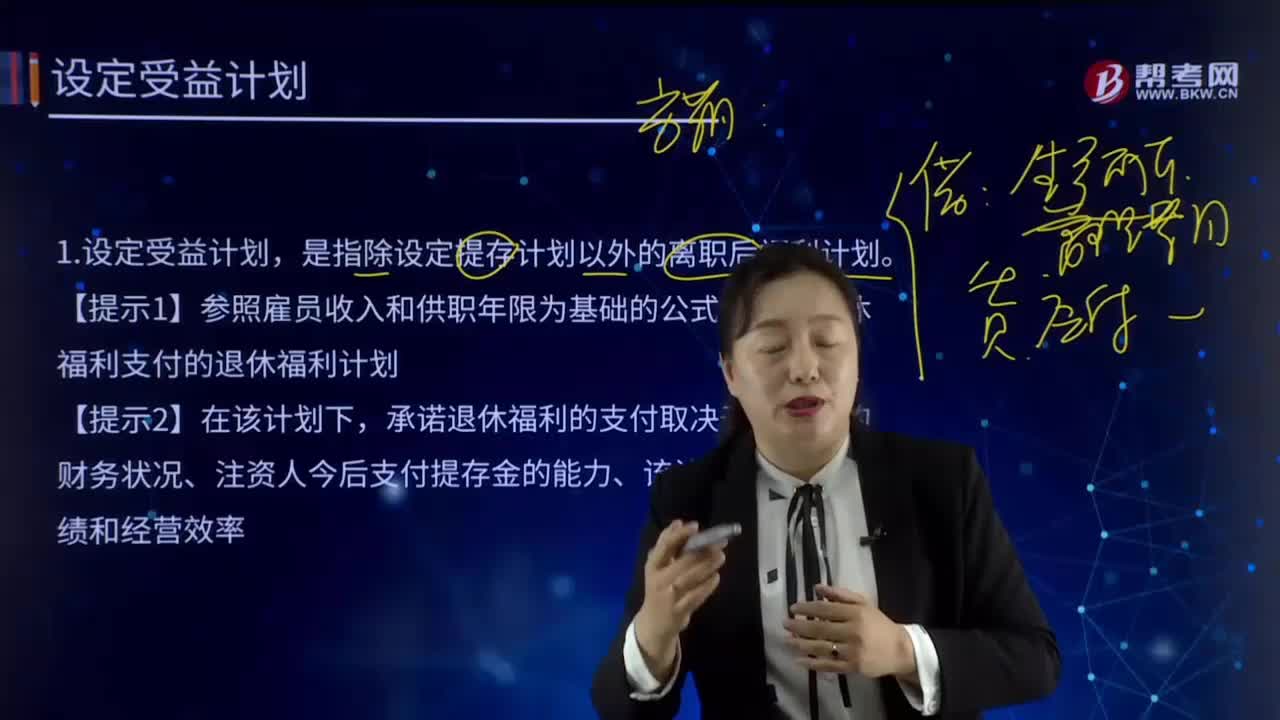

05:29设定受益计划的含义是什么?:设定受益计划的含义是什么?是指除设定提存计划以外的离职后福利计划。【提示1】参照雇员收入和供职年限为基础的公式来确定退休福利支付的退休福利计划。承诺退休福利的支付取决于该计划的财务状况、注资人今后支付提存金的能力、该计划的投资业绩和经营效率。设定提存计划与设定受益计划的区别:1.设定提存计划:企业的法定义务是以企业同意向基金的缴存额为限。

00:14

00:14设定受益计划是什么?:设定受益计划是指除设定提存计划以外的离职后福利计划。

00:33

00:33会计核算制度是什么?:会计核算制度是什么?会计核算制度是对会计核算过程中会计工作操作的原则和方法制定的制度。《会计法》第九条规定:各单位必须根据实际发生的经济业务事项进行会计核算“填制会计凭证,登记会计账簿,编制财务会计报告,任何单位不得以虚假的经济业务事项或者资料进行会计核算。

00:36

00:36注册会计师cpa是什么意思?:注册会计师cpa是什么意思?cpa是注册会计师(Certified Public,Accountant)的英文缩写。注册会计师cpa即注册会计师的意思,主要指取得注册会计师证书并在会计师事务所执业的人员。是从事社会审计中介审计独立审计的专业人士

00:30

00:30计入当期损益是哪一会计科目?:计入当期损益是哪一会计科目?计入当期损益是指计入损益类科目。损益类科目有:主营业务收入、 主营业务成本、其他业务收入、其他业务成本、营业税金及附加、管理费用、财务费用、销售费用、营业外收入、营业外支出等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日