下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:06

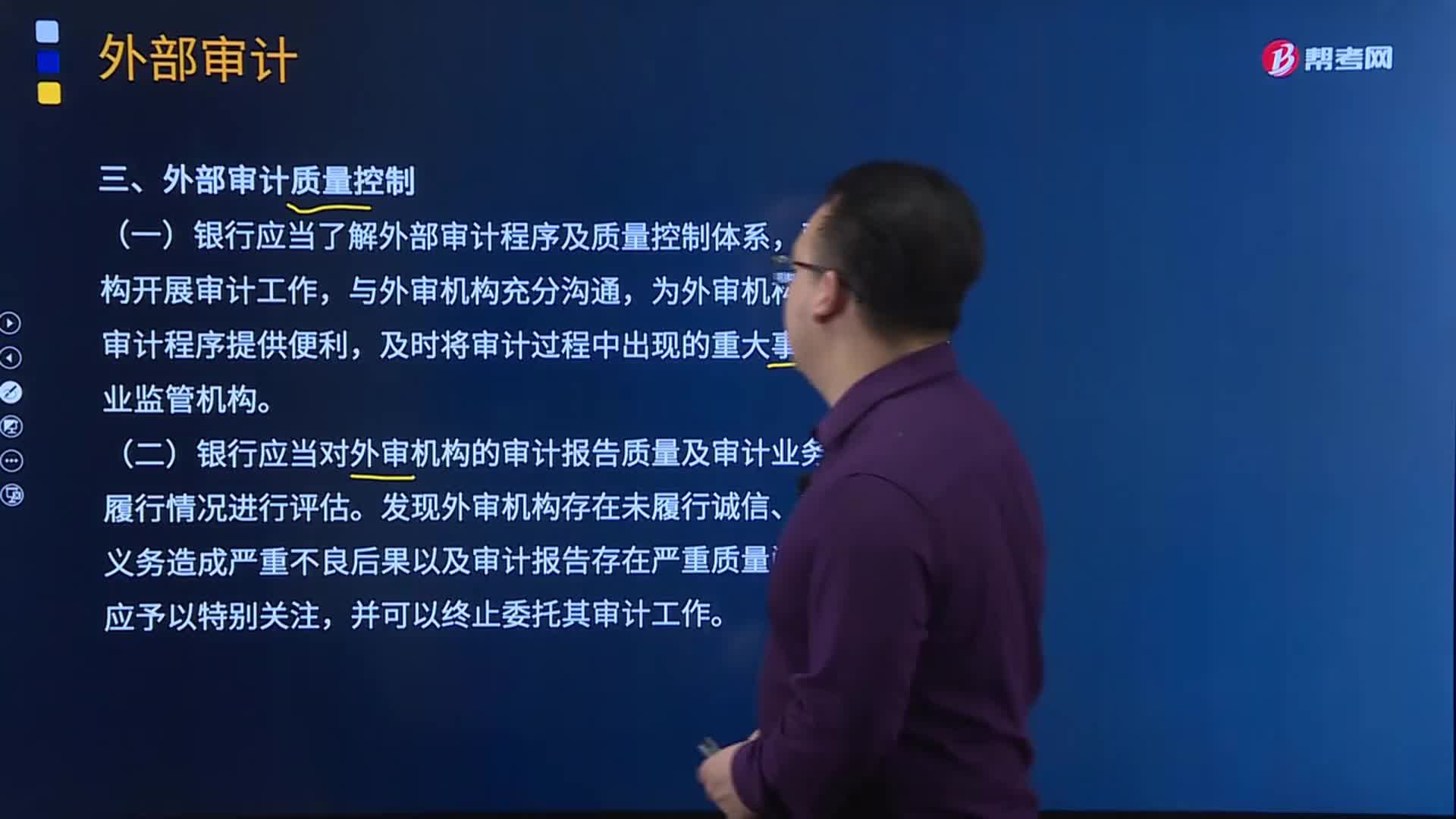

03:06如何做好外部审计的质量控制?:如何做好外部审计的质量控制?

04:03

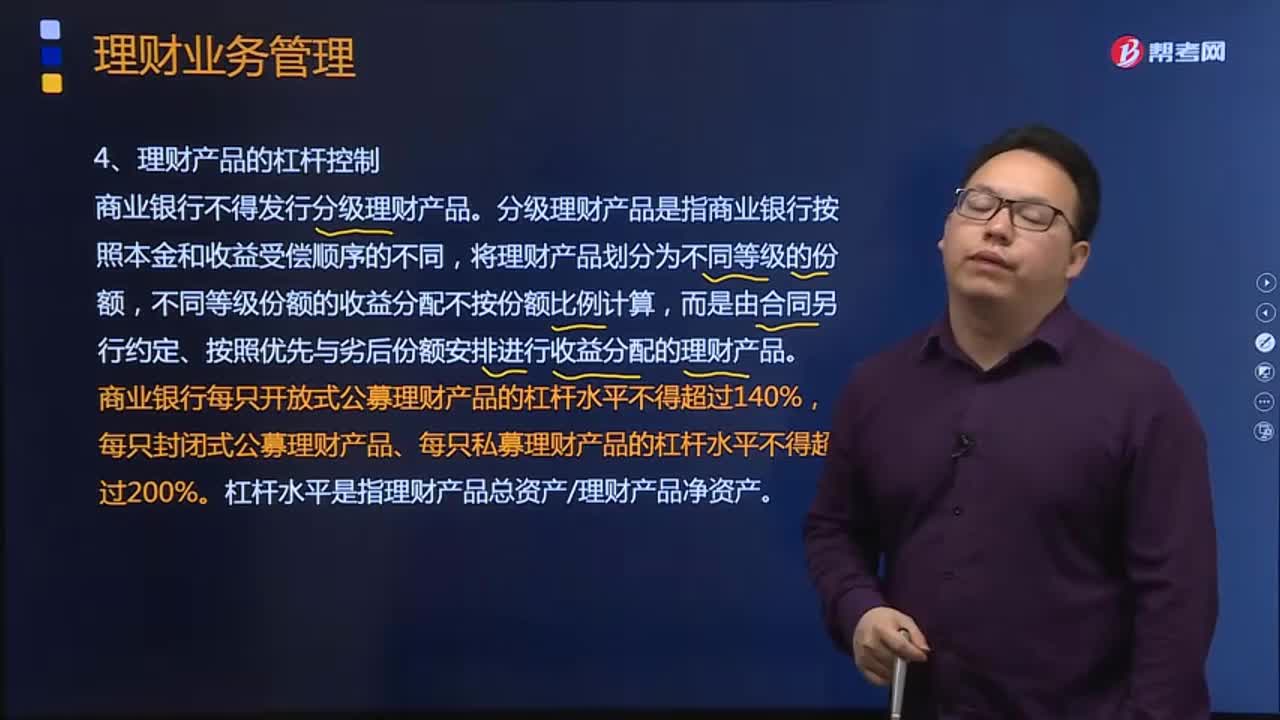

04:03什么是理财产品的杠杆控制?:什么是理财产品的杠杆控制?

03:31

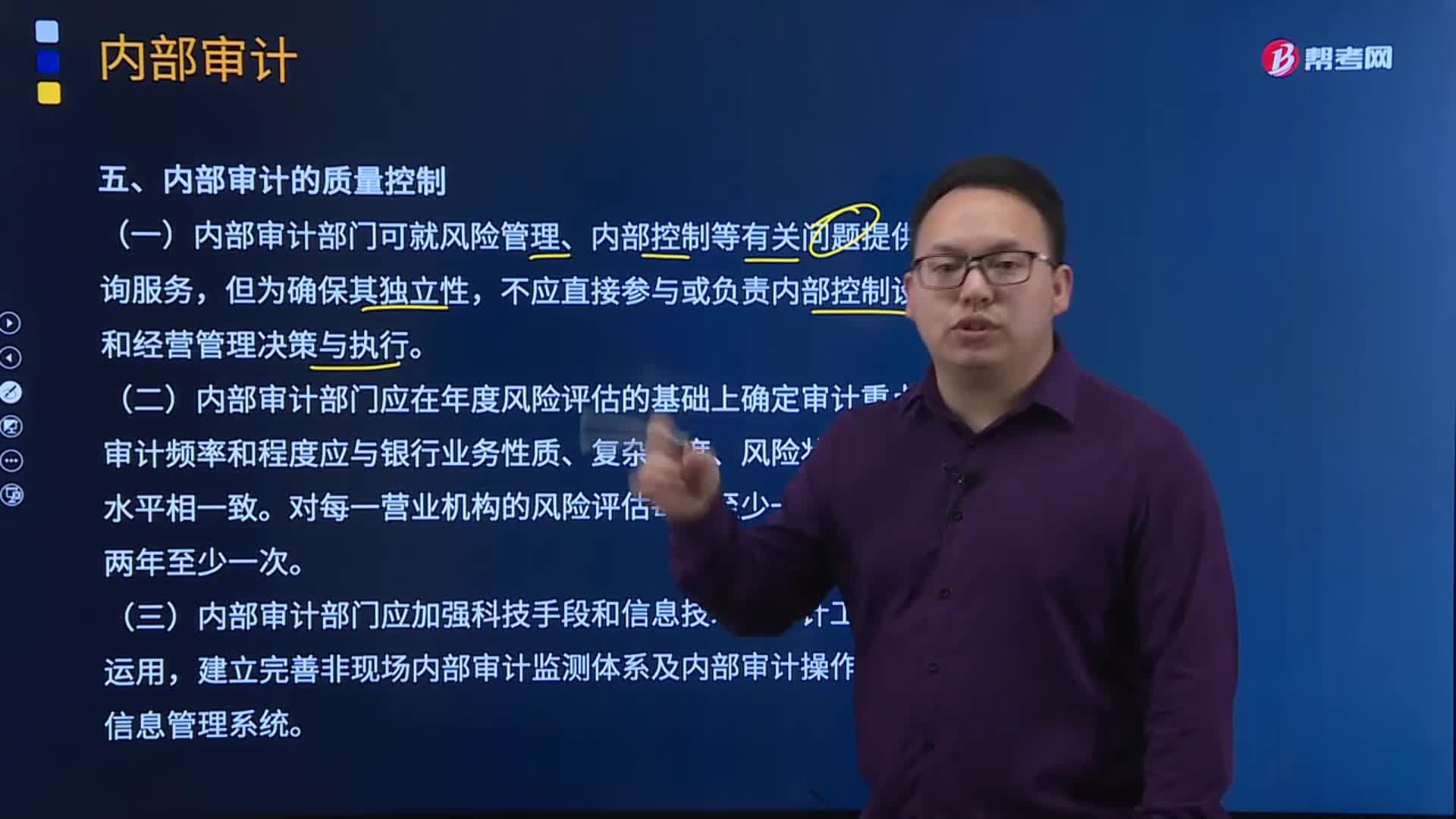

03:31如何做好内部审计的质量控制?:如何做好内部审计的质量控制?

04:58

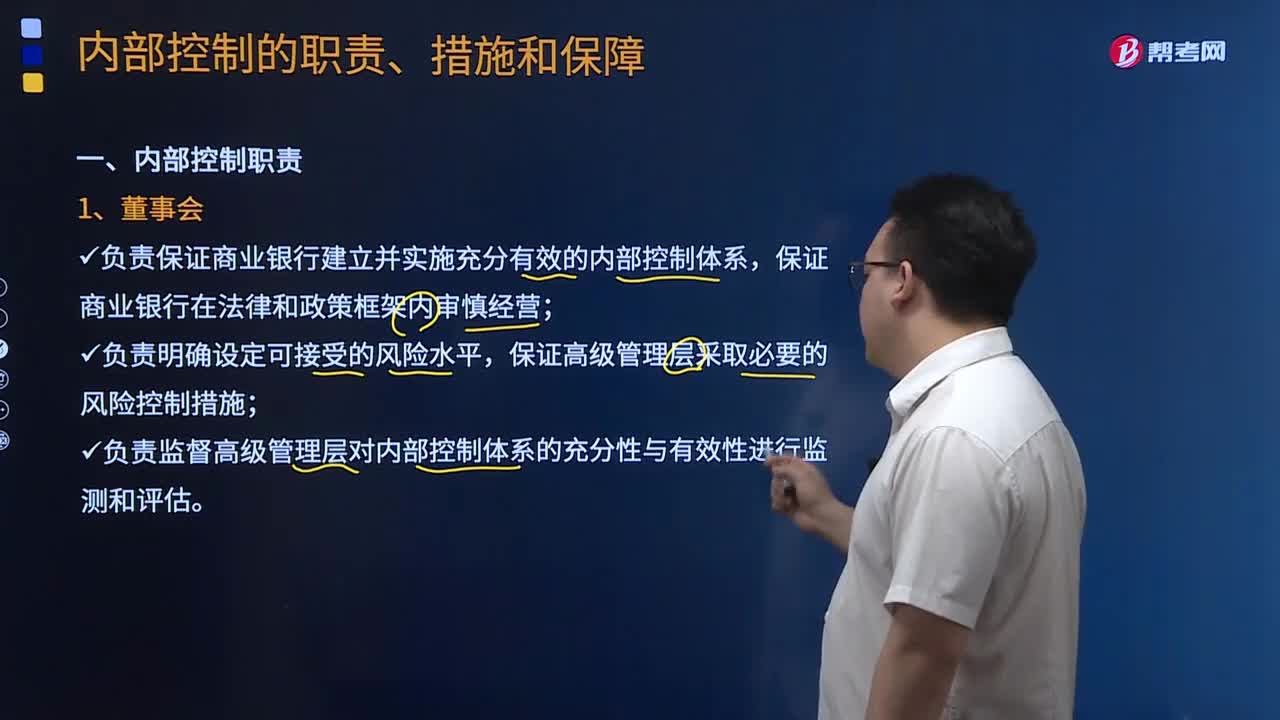

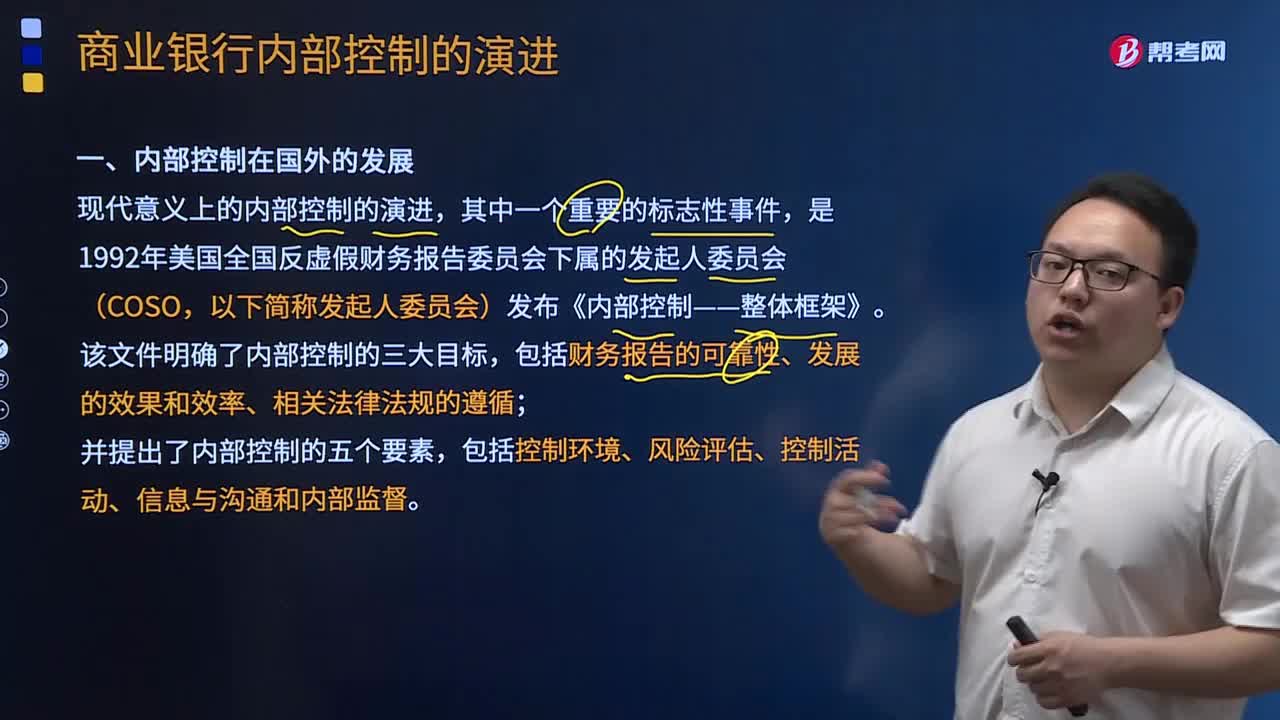

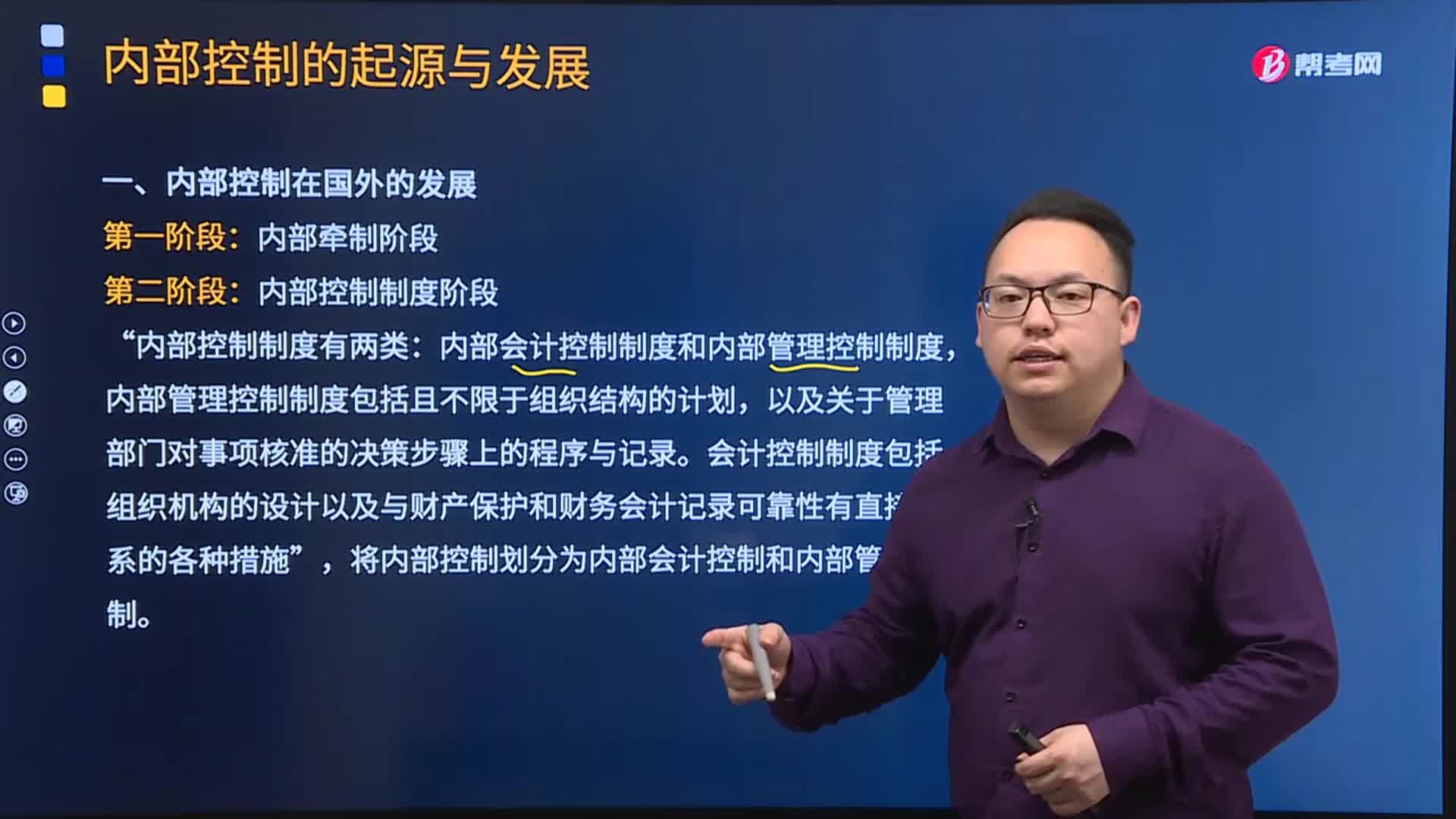

04:58内部控制在国内外是如何发展?:内部控制在国内外是如何发展?

09:35

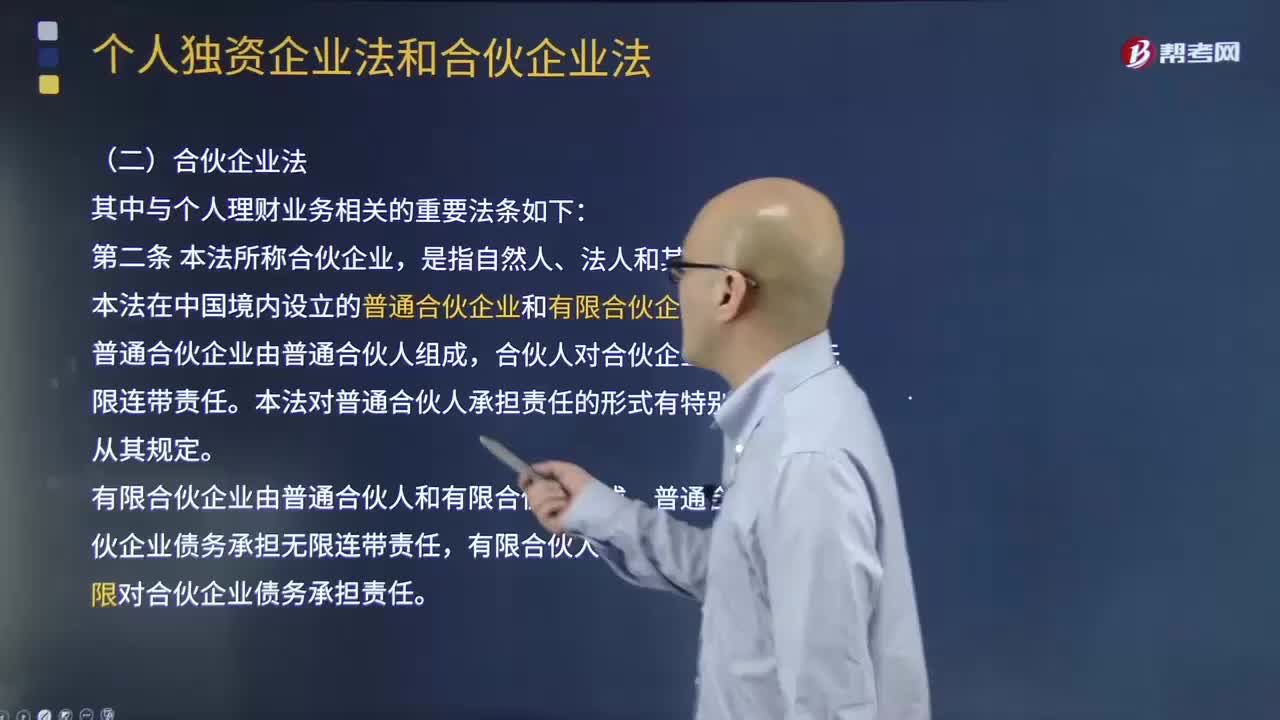

09:35如何理解普通合伙企业?:如何理解普通合伙企业?

02:08

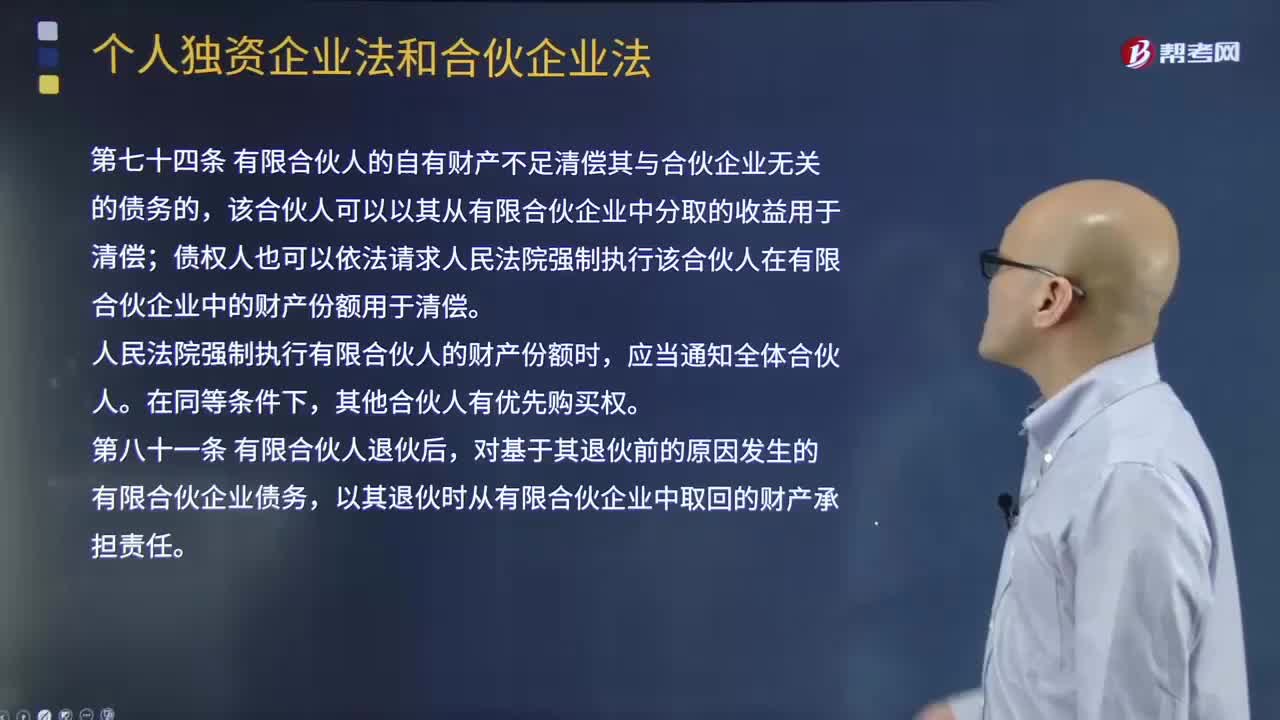

02:08如何理解有限合伙企业?:如何理解有限合伙企业?

03:35

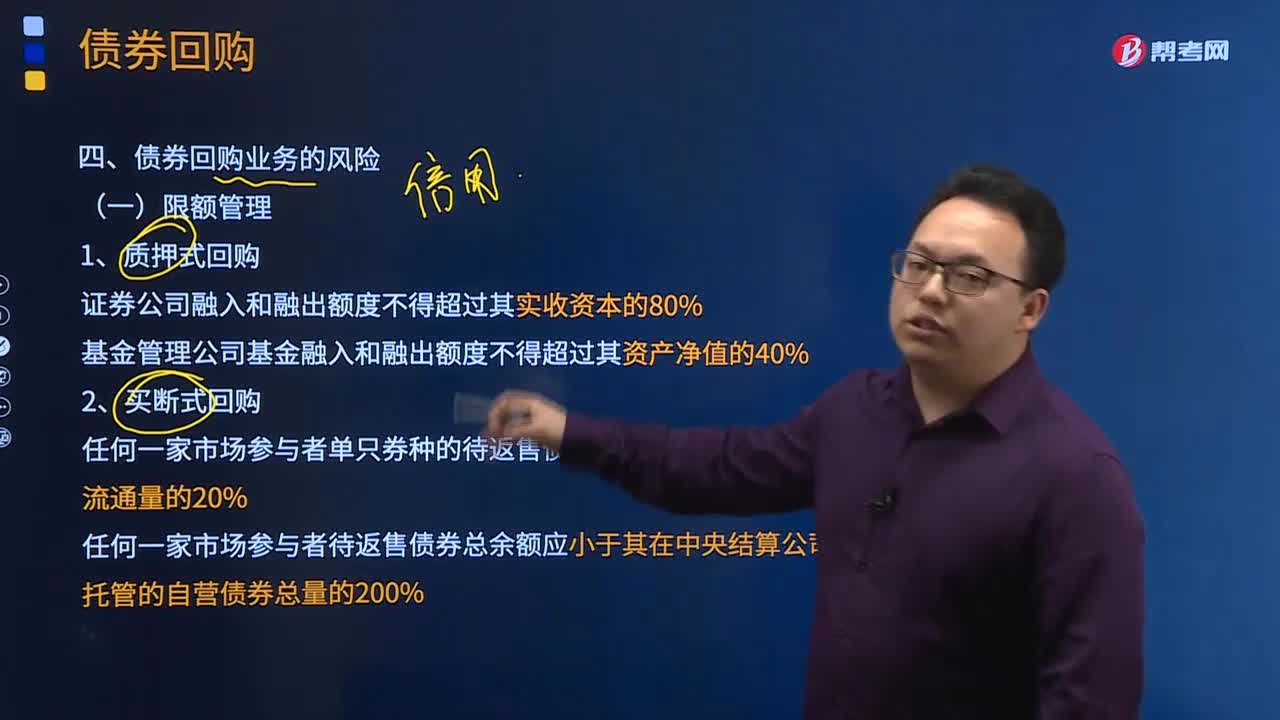

03:35债券回购业务的风险如何控制?:债券回购业务的风险如何控制?

05:37

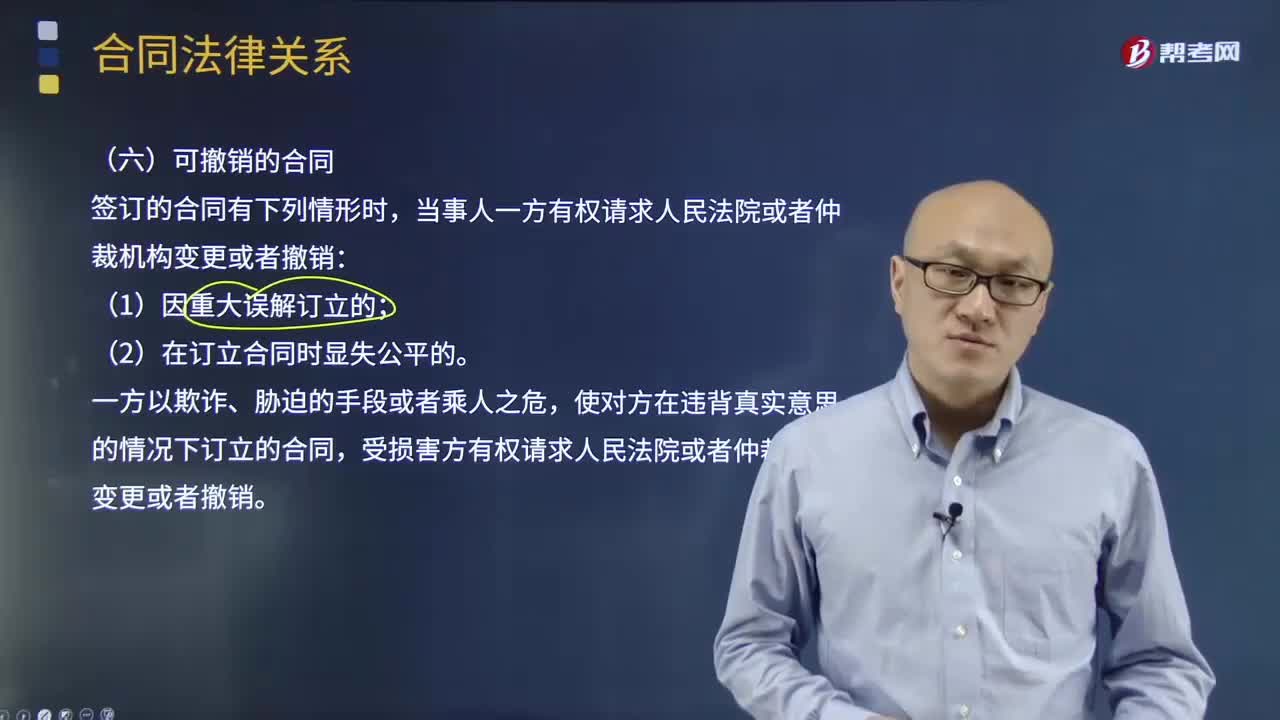

05:37在什么情况下可撤销合同?:在什么情况下可撤销合同?

02:21

02:21如何理解收益率曲线?:如何理解收益率曲线?

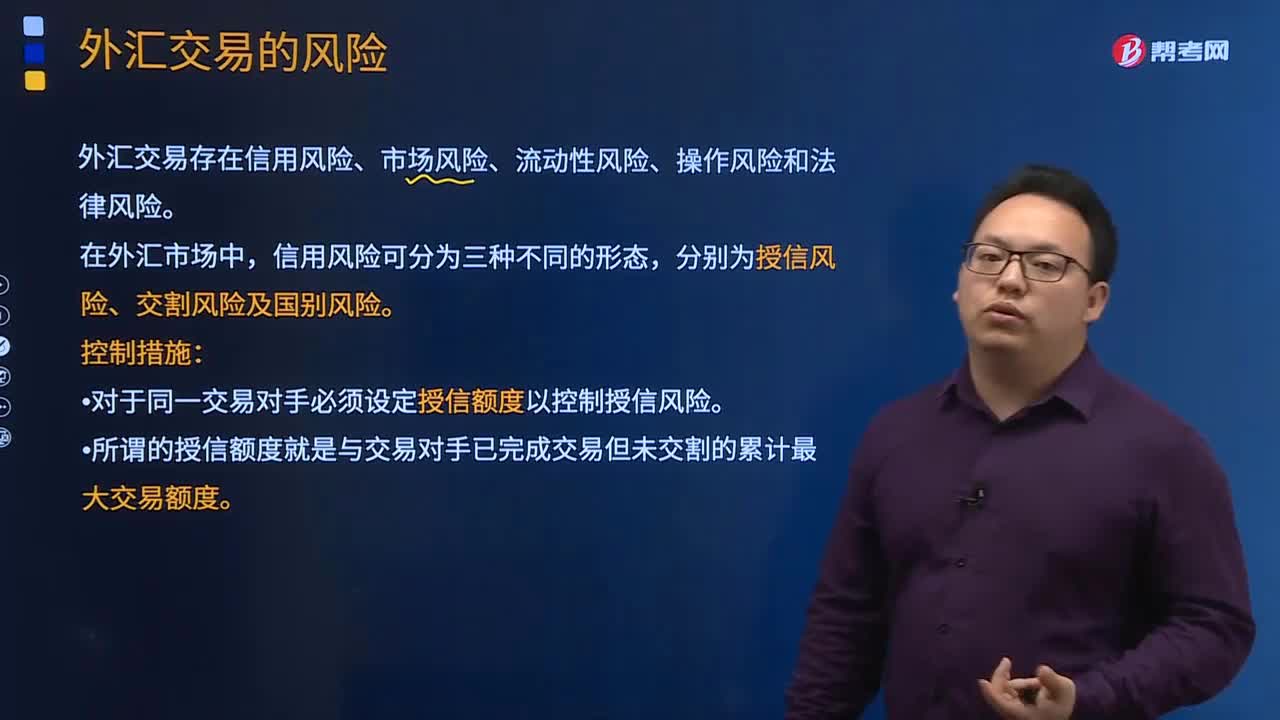

03:18

03:18外汇交易的风险有哪些?如何控制?:如何控制?

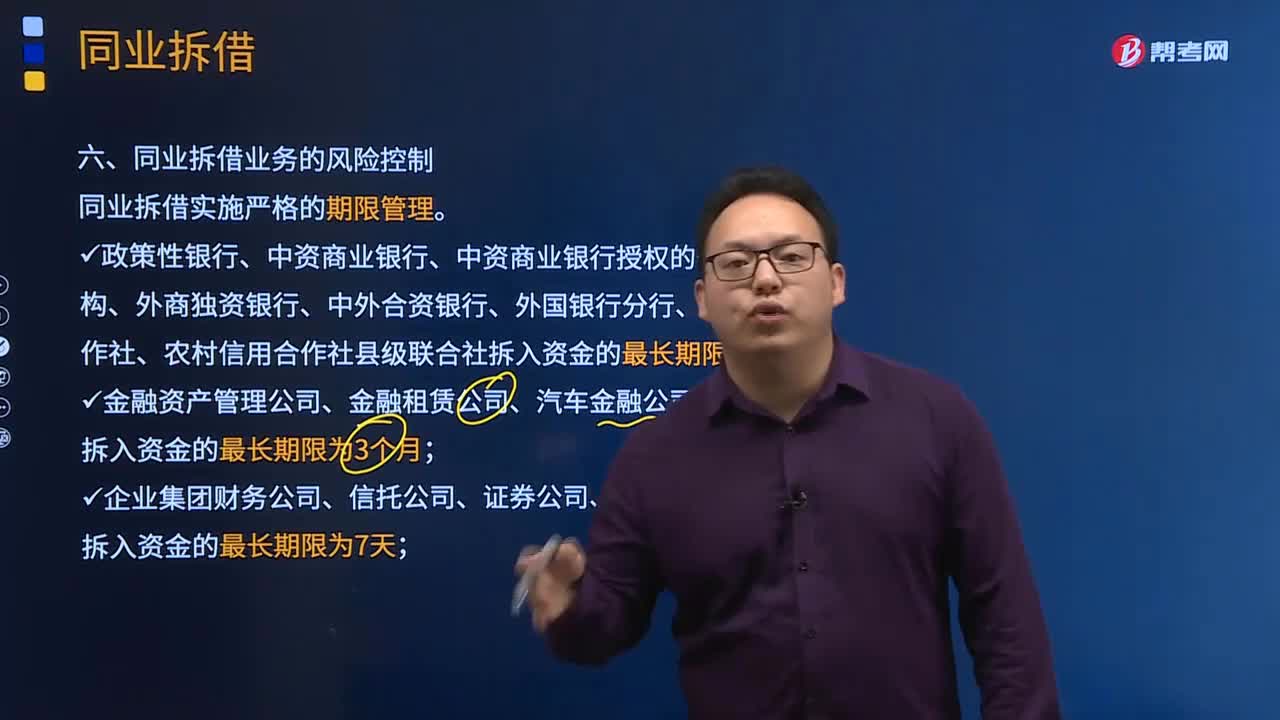

04:54

04:54同业拆借业务如何对风险进行控制?:同业拆借业务如何对风险进行控制?

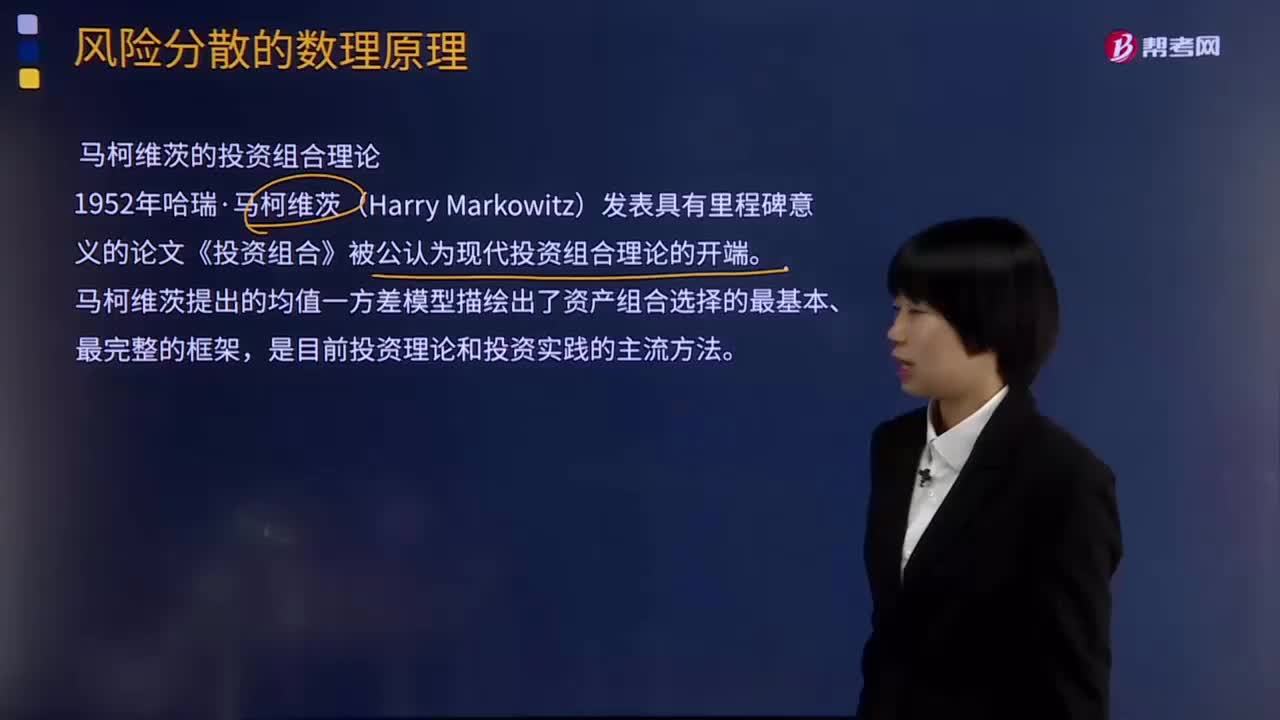

22:53

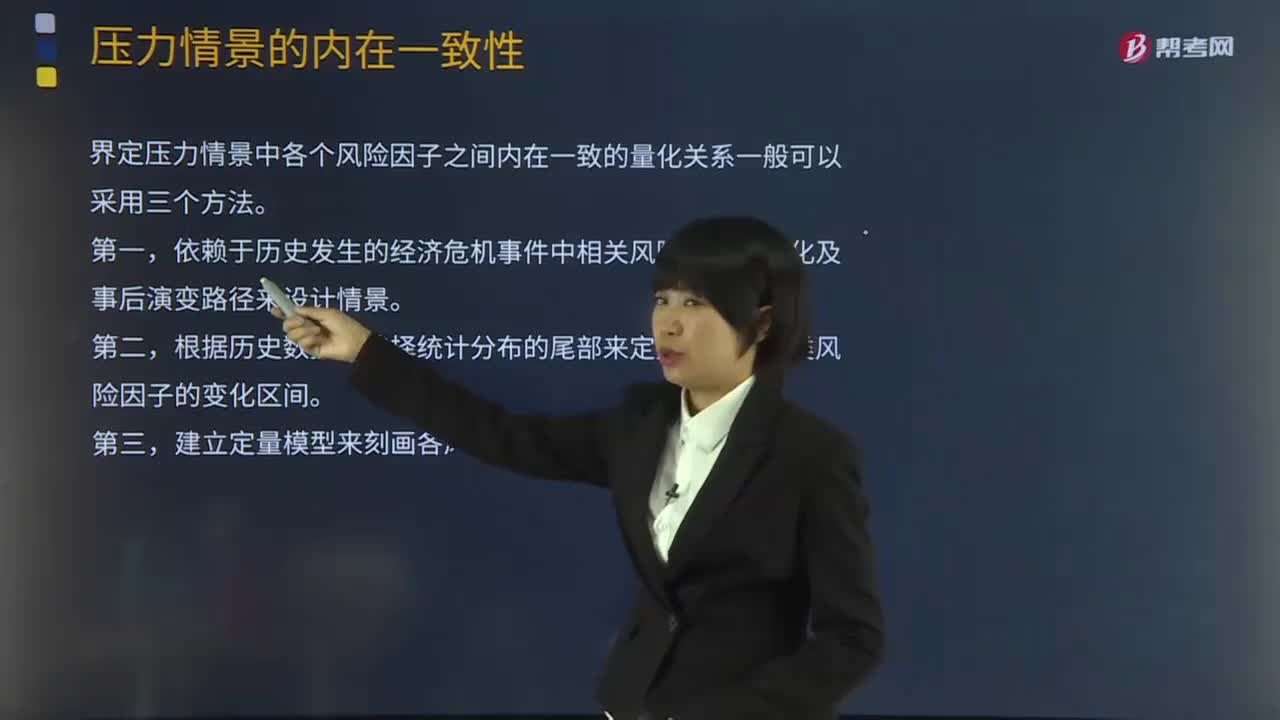

22:53带你了解一下什么是风险分散的数理原理?:带你了解一下什么是风险分散的数理原理?

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日