下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:35

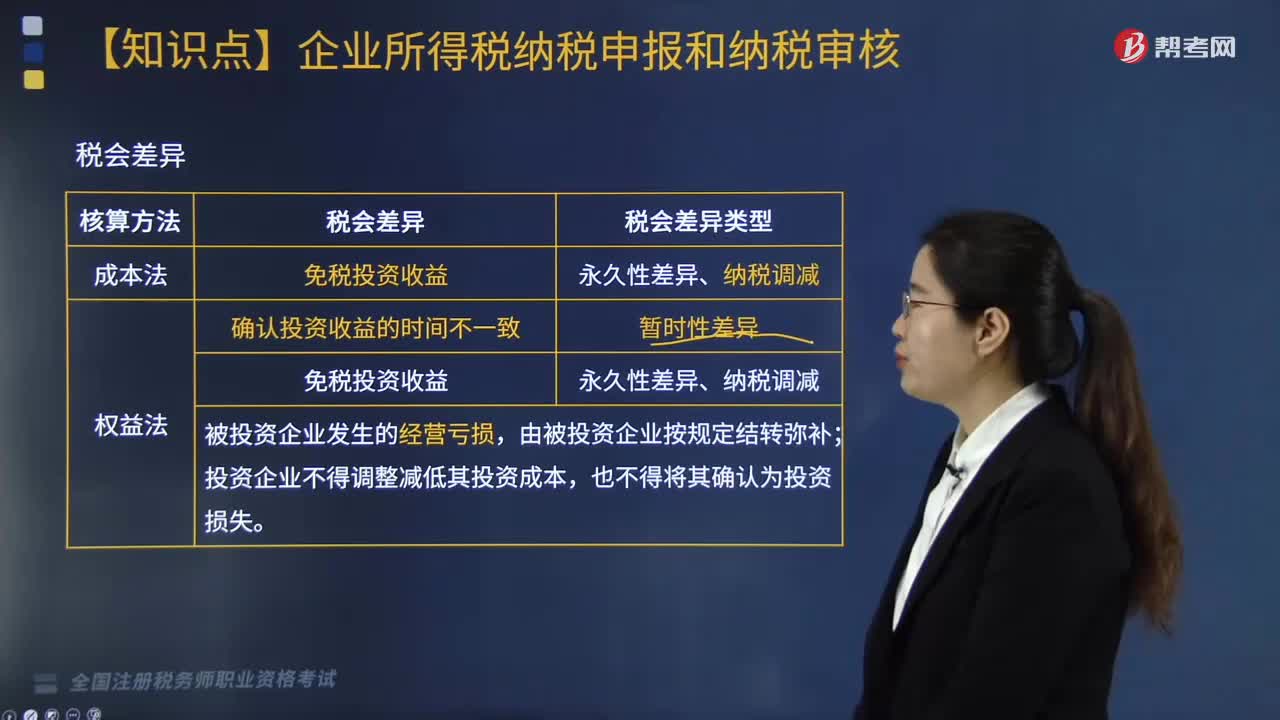

03:35税法规定的投资收益确认和免税收入是什么?成本法与权益法的税会差异体现在哪里?:成本法与权益法的税会差异体现在哪里?

03:48

03:48免税收入有几种情形?怎么做税务处理?:怎么做税务处理?

02:38

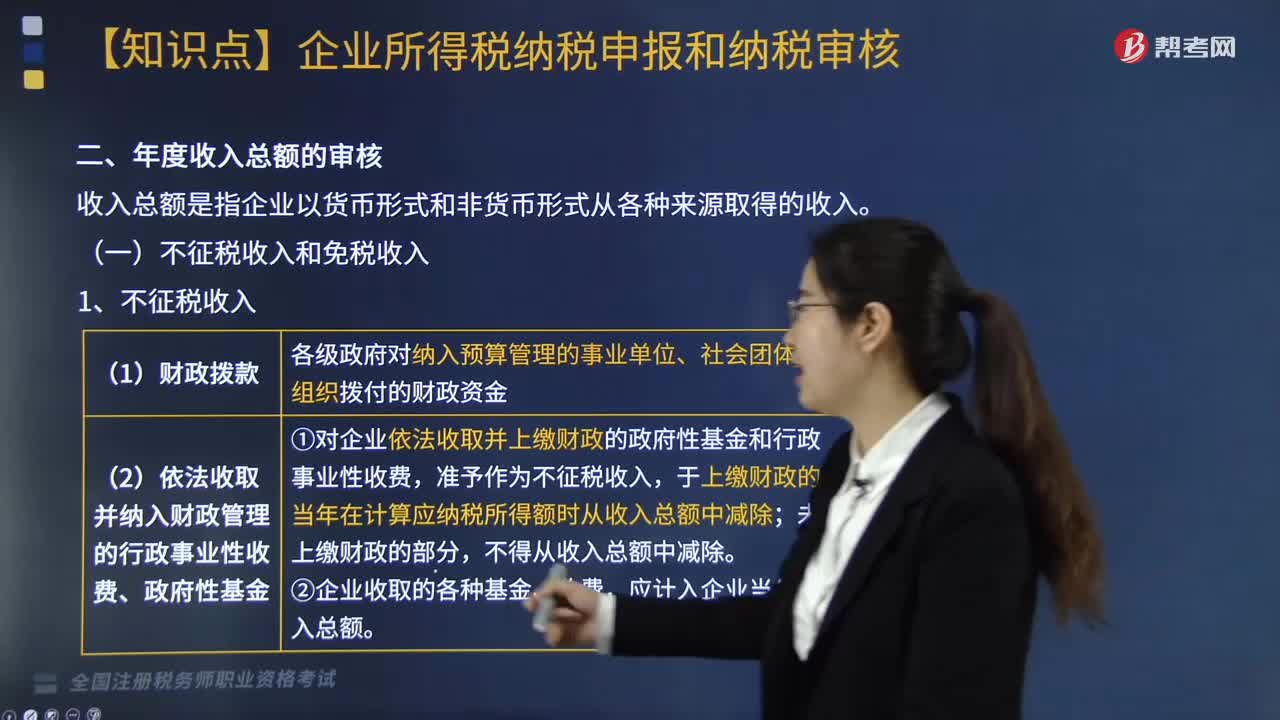

02:38不征税收入和免税收入分别是什么?:不征税收入和免税收入分别是什么?

00:55

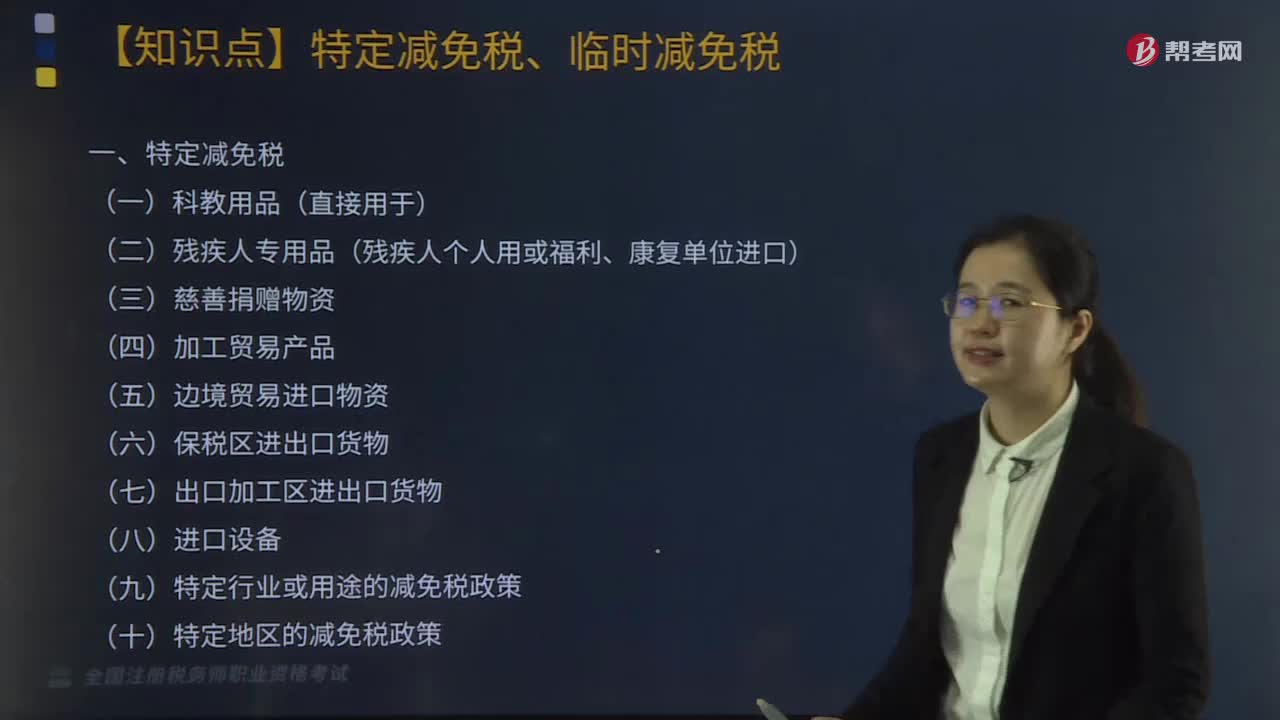

00:55关税特定减免税有哪些?:关税特定减免税有:(五)边境贸易进口物资;(六)保税区进出口货物;(九)特定行业或用途的减免税政策;(十)特定地区的减免税政策。一、临时减免税,临时减免税是指法定减免税和特定减免税以外的其他减免税,对某个单位、某类商品、某个项目或某批进出口货物的特殊情况。需要对其进出口应税货物特别给予的关税减免“取消了临时减免税的政策。二、个人邮寄物品的减免税,应征进口税额在人民币50元(含50元)以下的。

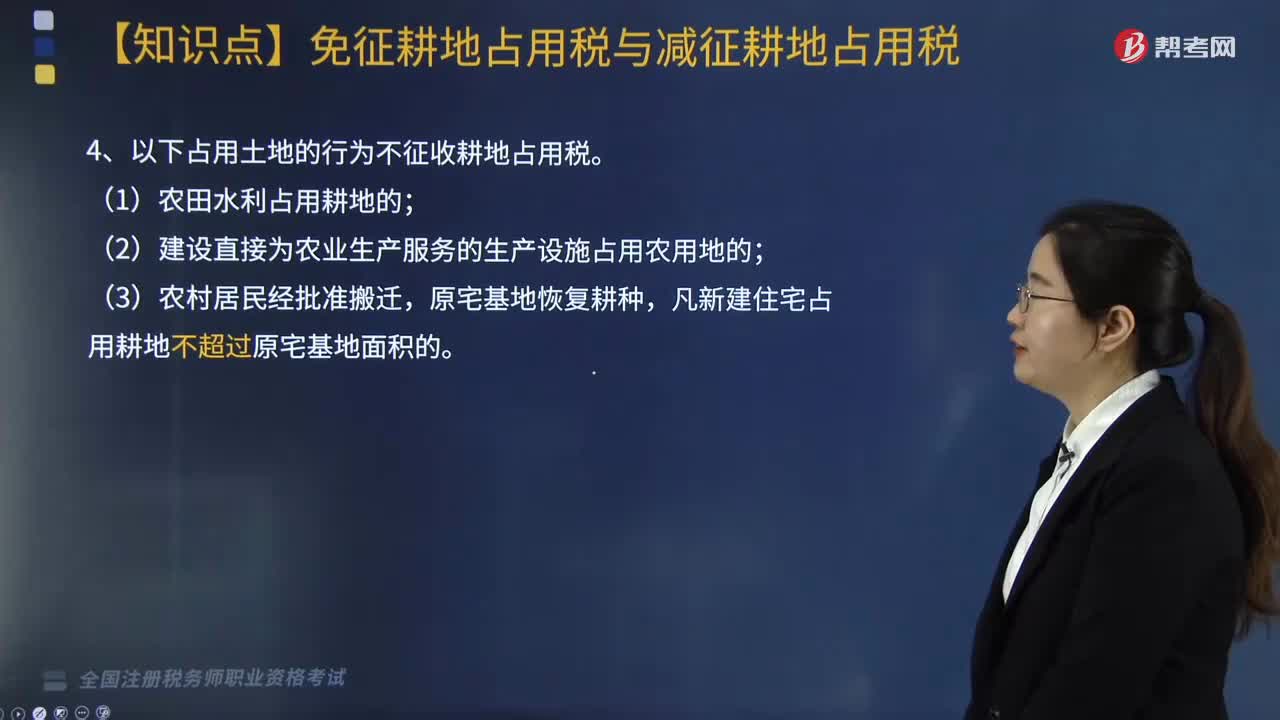

04:27

04:27哪些项目可以免征耕地占用税与减征耕地占用税?:哪些项目可以免征耕地占用税与减征耕地占用税?4. 以下占用土地的行为不征收耕地占用税;二、减征耕地占用税,按照当地适用税额缴纳耕地占用税,3. 免征或者减征耕地占用税后。不缴纳耕地占用税:应征收耕地占用税的有(。纳税人占用耕地从事非农业建设应征收耕地占用税,按照当地适用税额缴纳耕地占用税农村居民在规定用地标准以内占用耕地新建自用住宅免征耕地占用税均免征耕地占用税

01:57

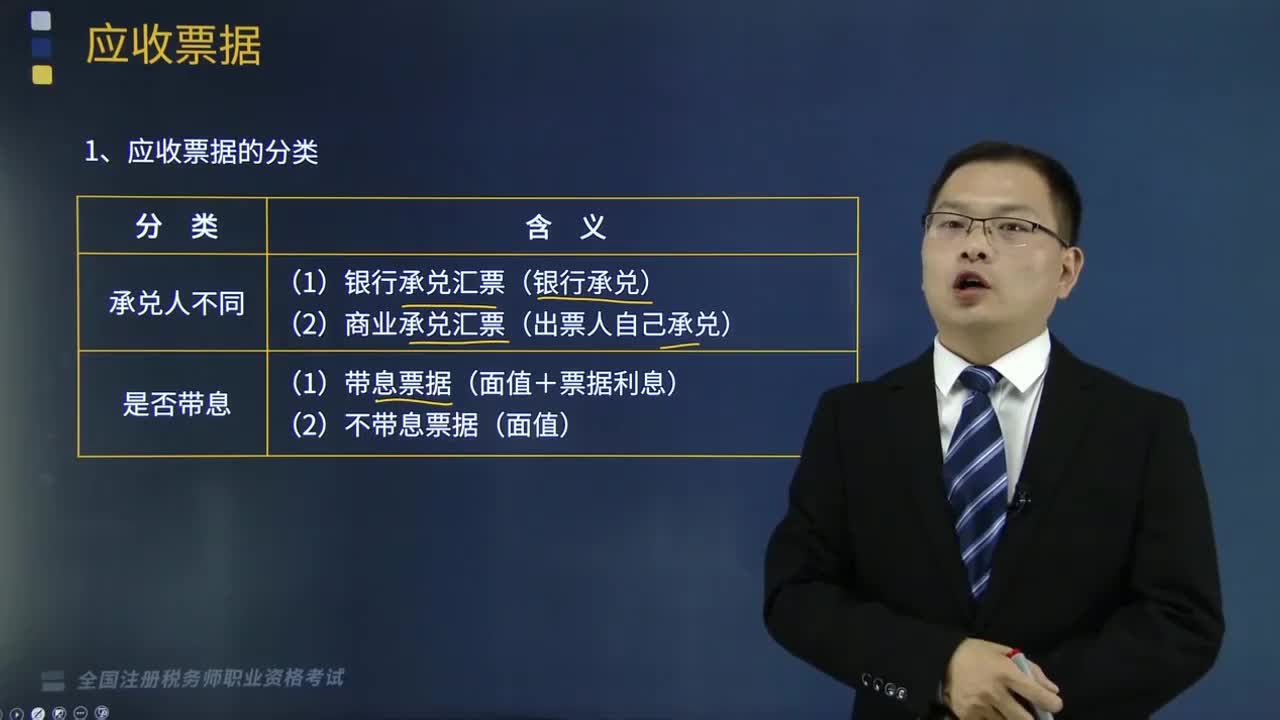

01:57应收票据可以分为哪些类型?以及应收票据的账务处理是怎样的?:应收票据是指企业因销售商品、产品,1.应收票据的分类,(2)按其是否计息可分为不带息商业汇票和带息商业与汇票,承兑人只按票而金额(即面值)向收款人或被背书会人支付款项的汇票。②带息商业汇票是指票据到期时。承兑人应按票面金额加上票面规定利息率计算的到期利息向收款人或被背书人支付款项的票据。带息票据的到期值等于其面值加上到期应计利息:2.应收票据的账务处理:应收票据(票面金额):

04:25

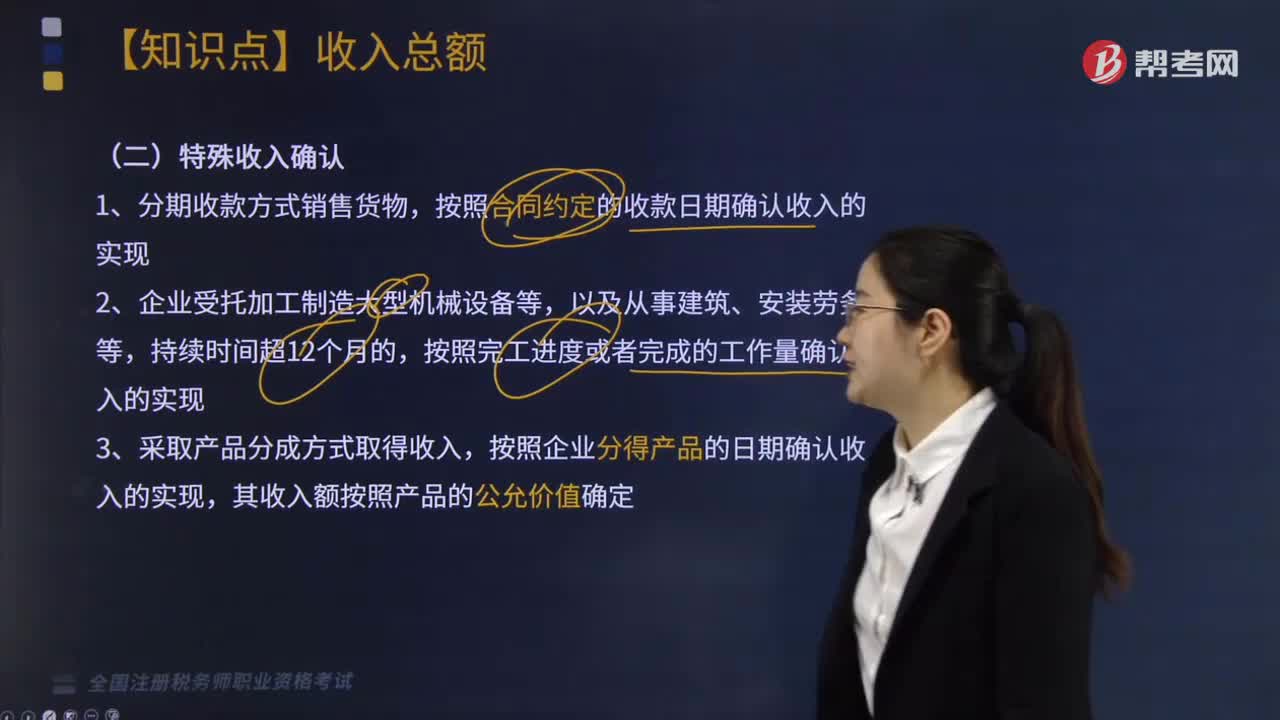

04:25收入的特征有哪些?以及收入的确认条件包括哪些?:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益总流入。(2)会导致所有者权益的增加:向银行借款会导致经济利益流入。(3)与所有者投入资本无关的经济利益总流入。(1)与收入相关的经济利益很可能流入企业,(2)经济利益流入会导致企业所有者权益增加(资产的增加或者负债的减少)。A.收入是企业日常活动中形成的会导致所有者权益增加的经济利益总流入;

04:38

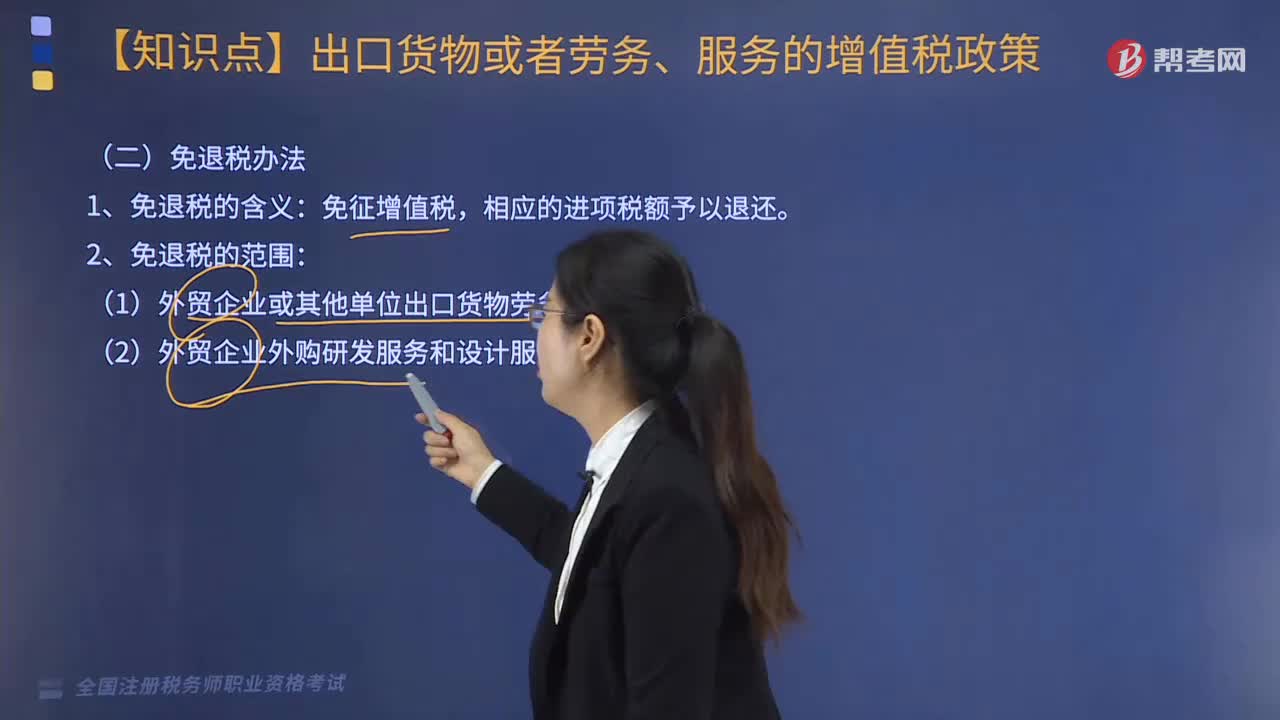

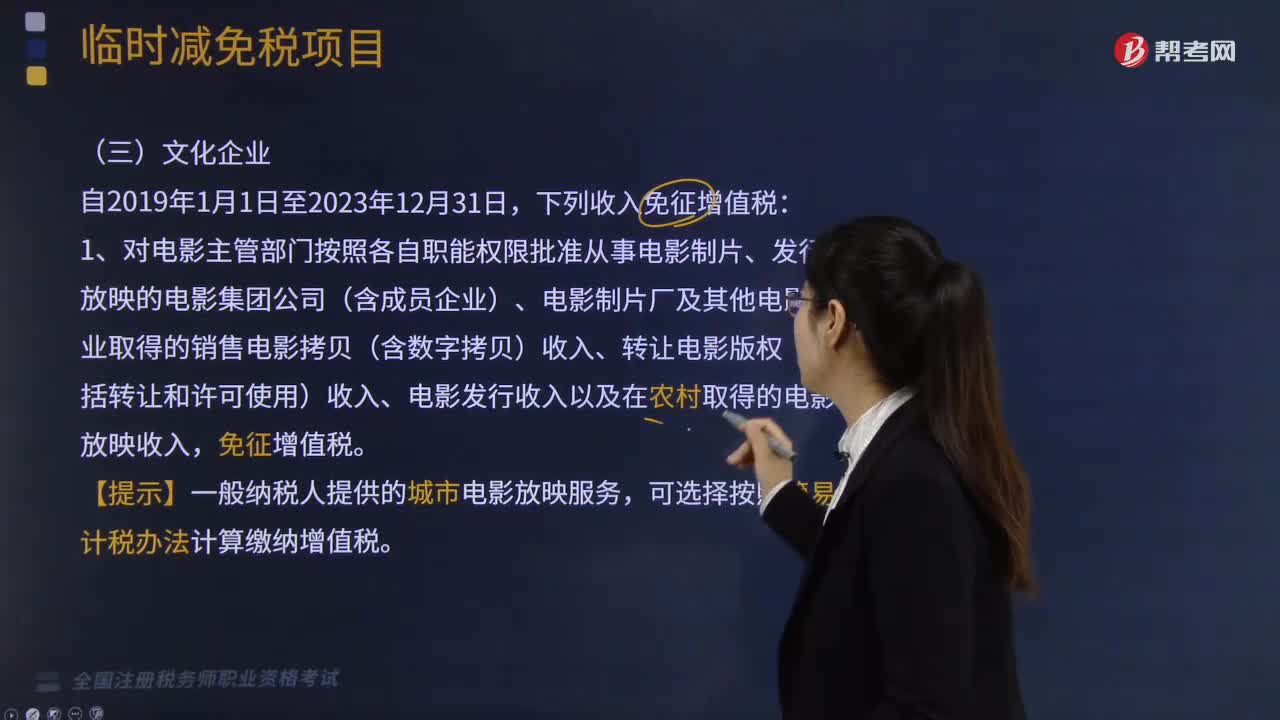

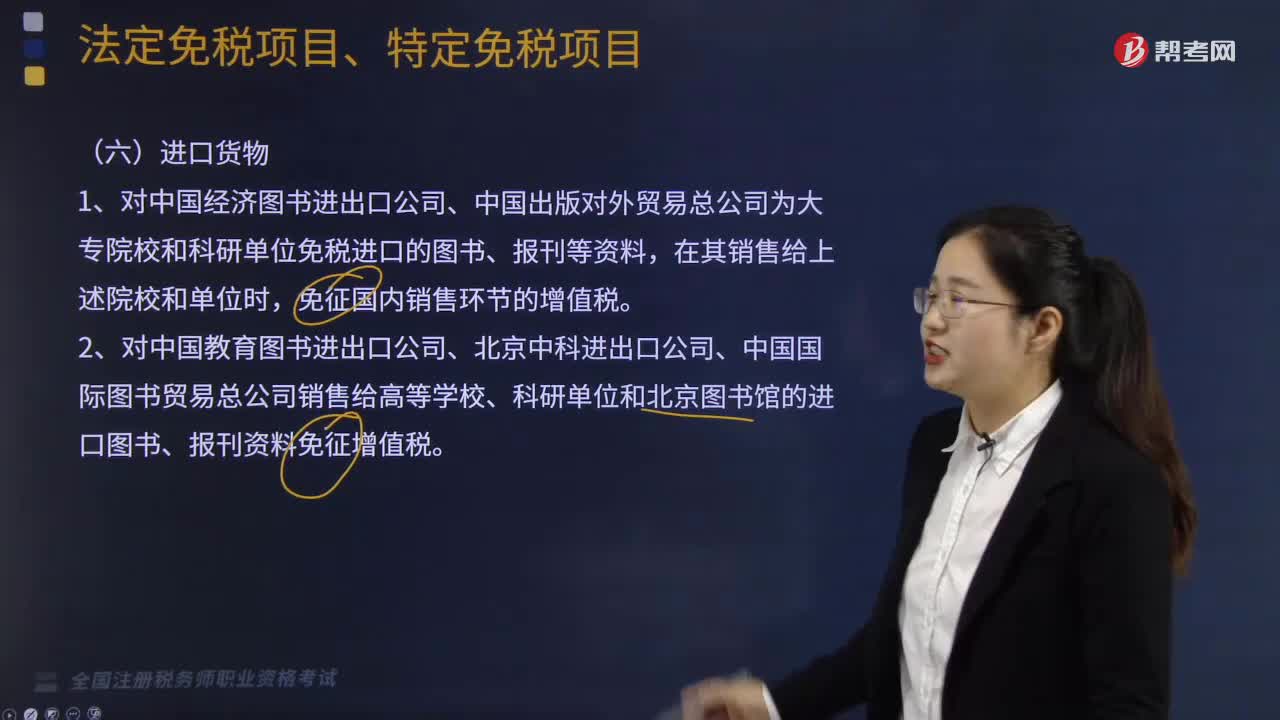

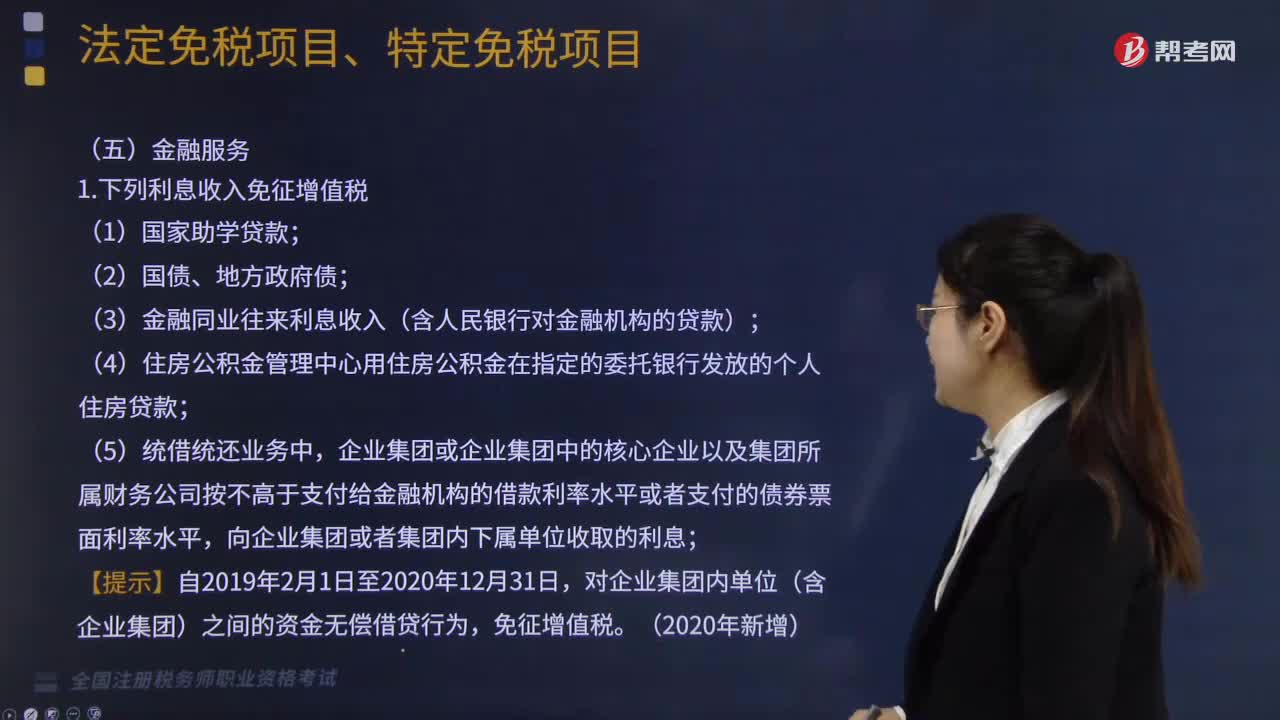

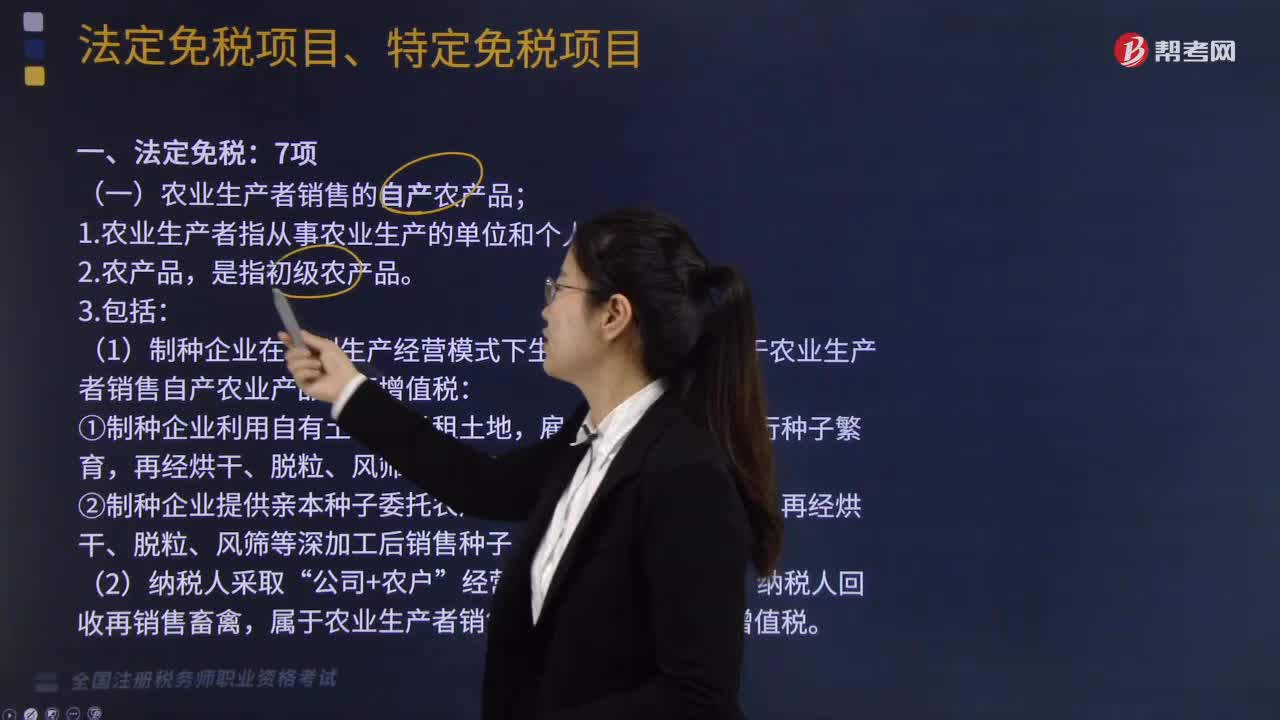

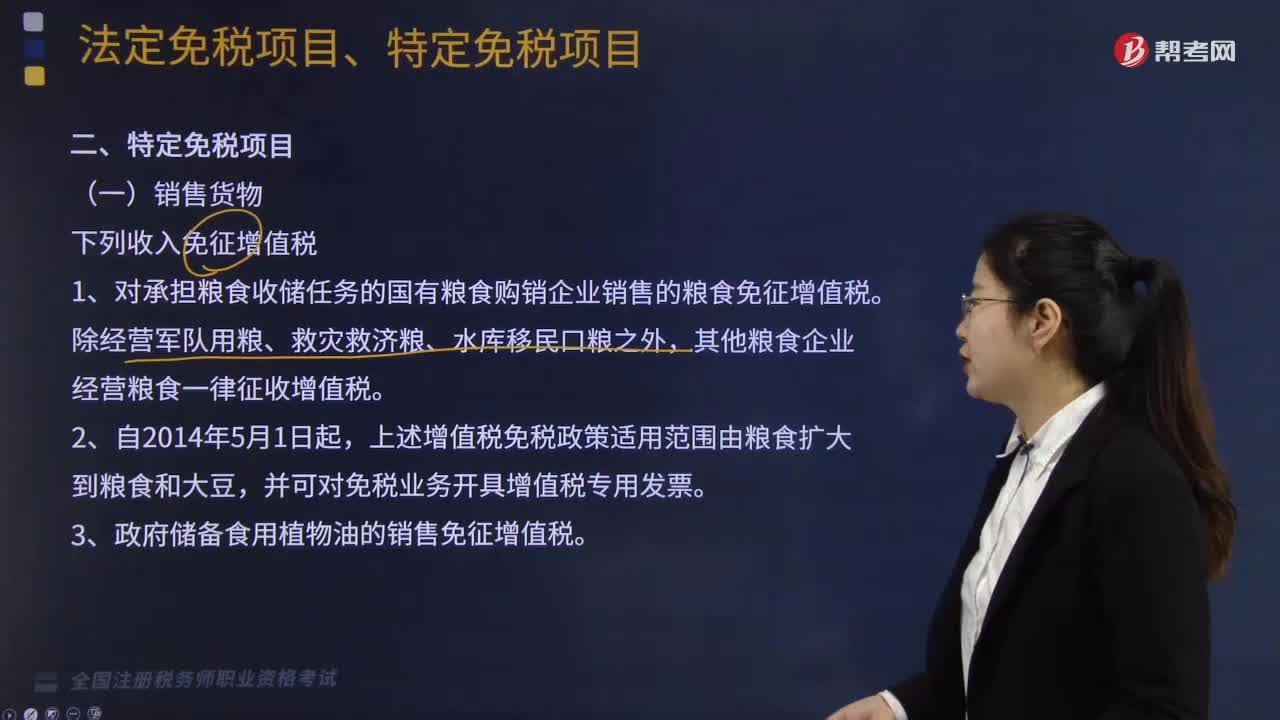

04:38增值税的法定免税项目有哪些?:增值税的法定免税项目有7项,指农业生产者销售的自产农产品免征增值税。对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发的仪器设备和教学用品,免征进口关税和进口环节增值税、消费税;免征进口环节增值税。【链接】个人销售不动产不是一律免税。1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税,其他粮食企业经营粮食一律征收增值税。

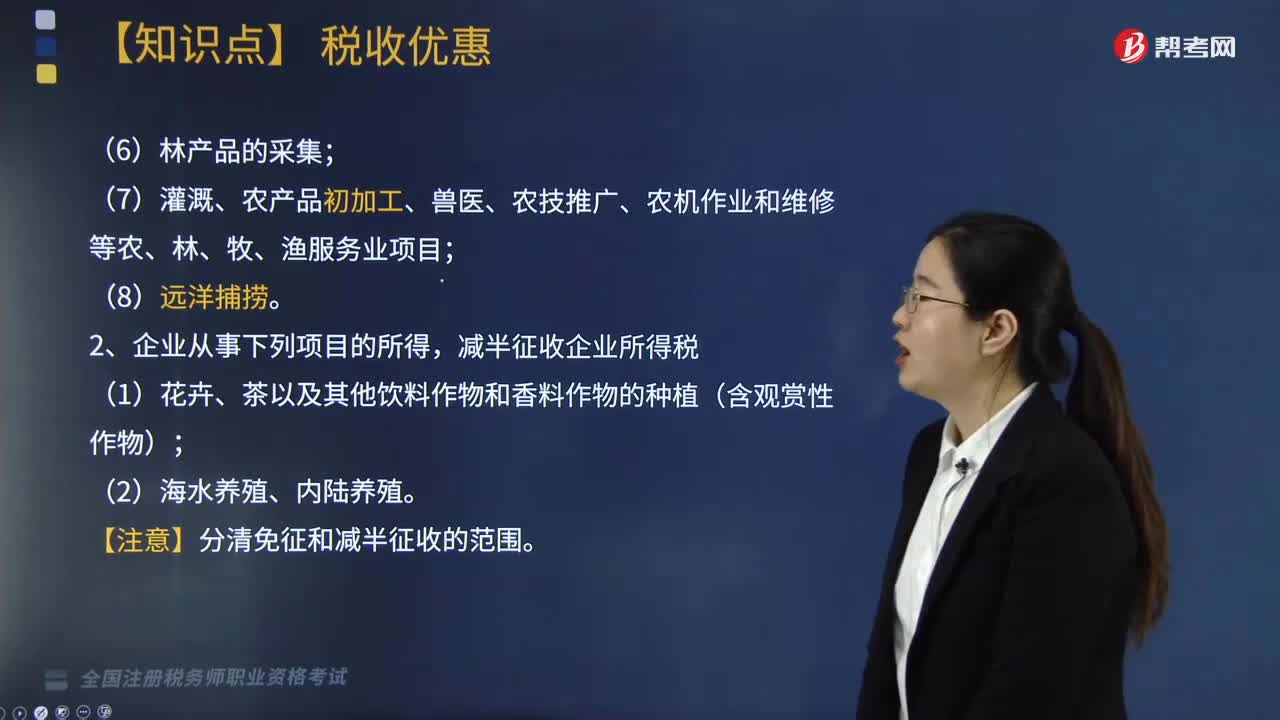

05:49

05:49从事哪些农、林、牧、渔业项目的所得可以免征企业所得税?:从事哪些农、林、牧、渔业项目的所得可以免征企业所得税?(7)灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;(2)企业从事农作物新品种选育的免税所得。以及由这些成果形成的种子(苗)等繁殖材料的生产、初加工、销售一体化取得的所得,(3)企业从事林木的培育和种植的免税所得,是指企业对树木、竹子的育种和育苗、抚育和管理以及规模造林活动取得的所得。

13:14

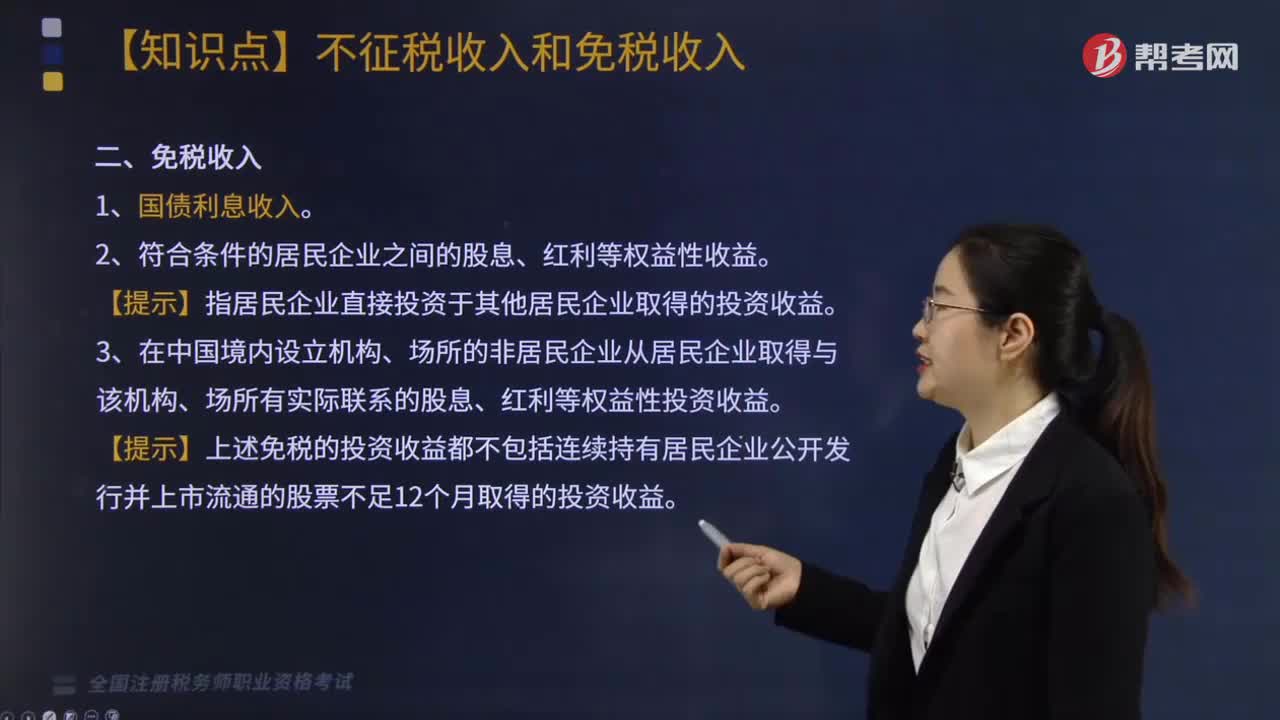

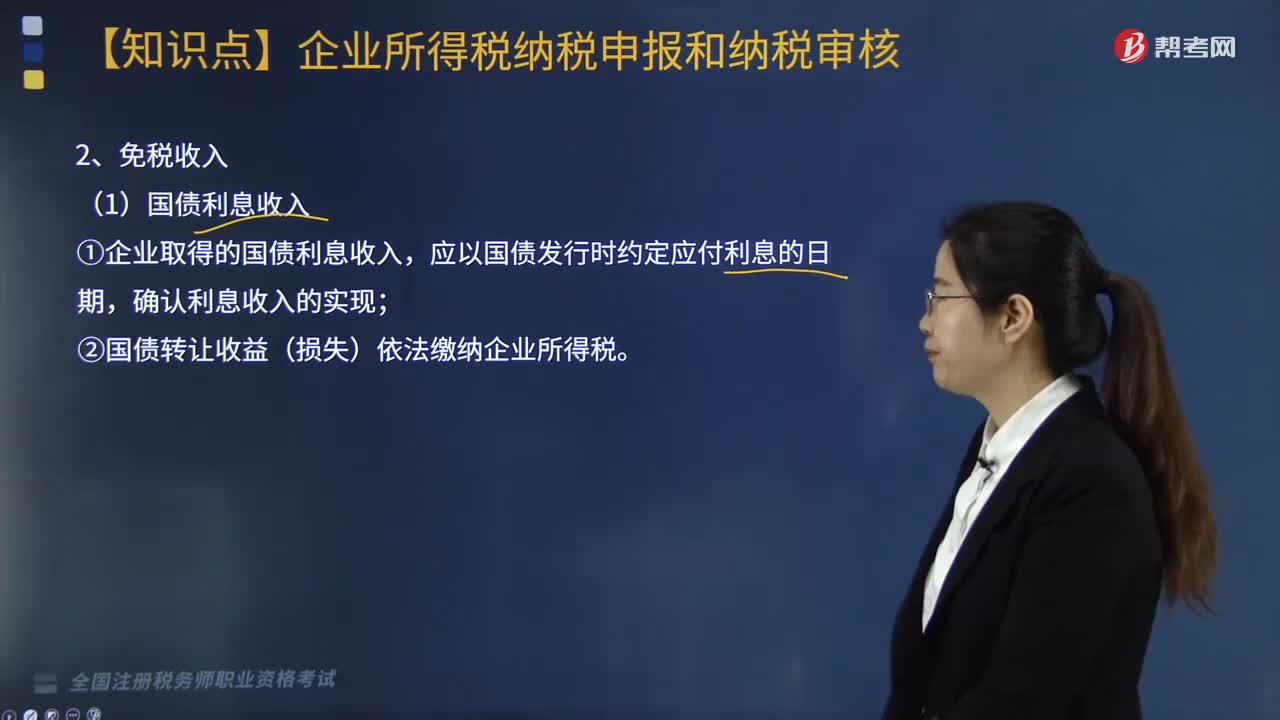

13:14企业所得税中规定的免税收入有哪几种?:免税收入是指属于企业的应税所得但按照税法规定免予征收企业所得税的收入。对企业取得的某些收入予以免税的特殊政策,三、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。【提示】上述免税的投资收益都不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益,五、对企业取得的2009年及以后年度发行的地方政府债券利息所得。

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

05:55

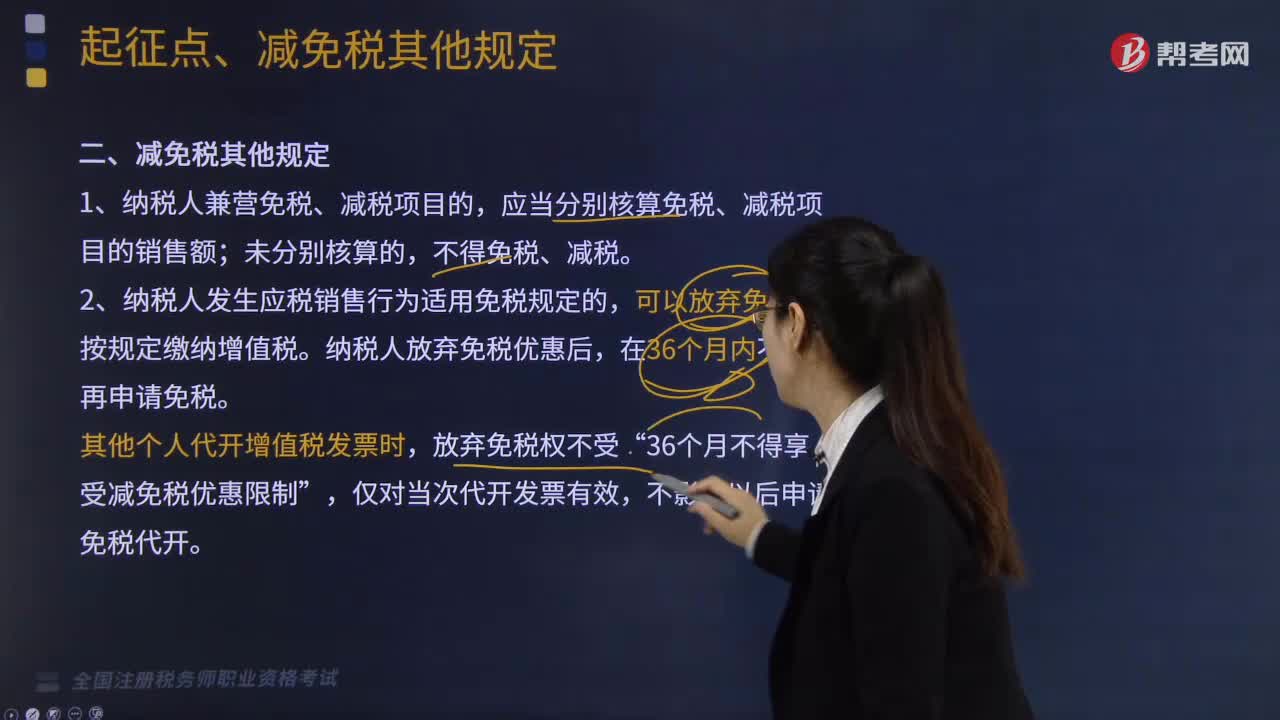

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日