下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:47

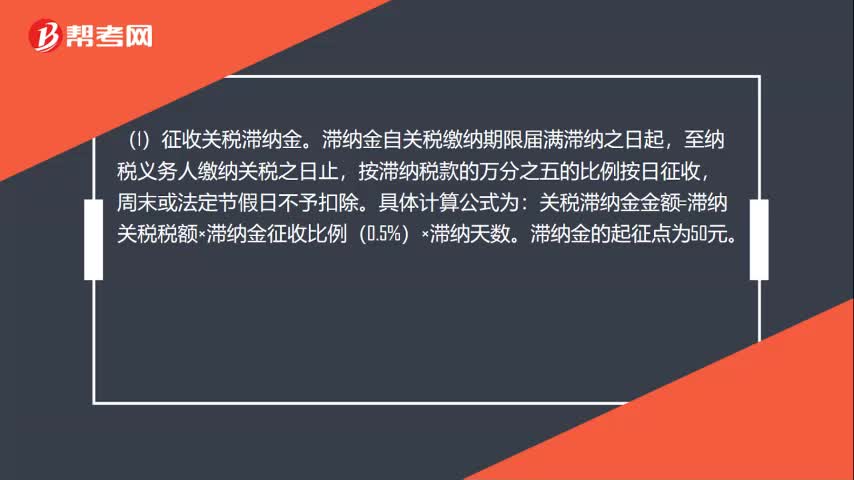

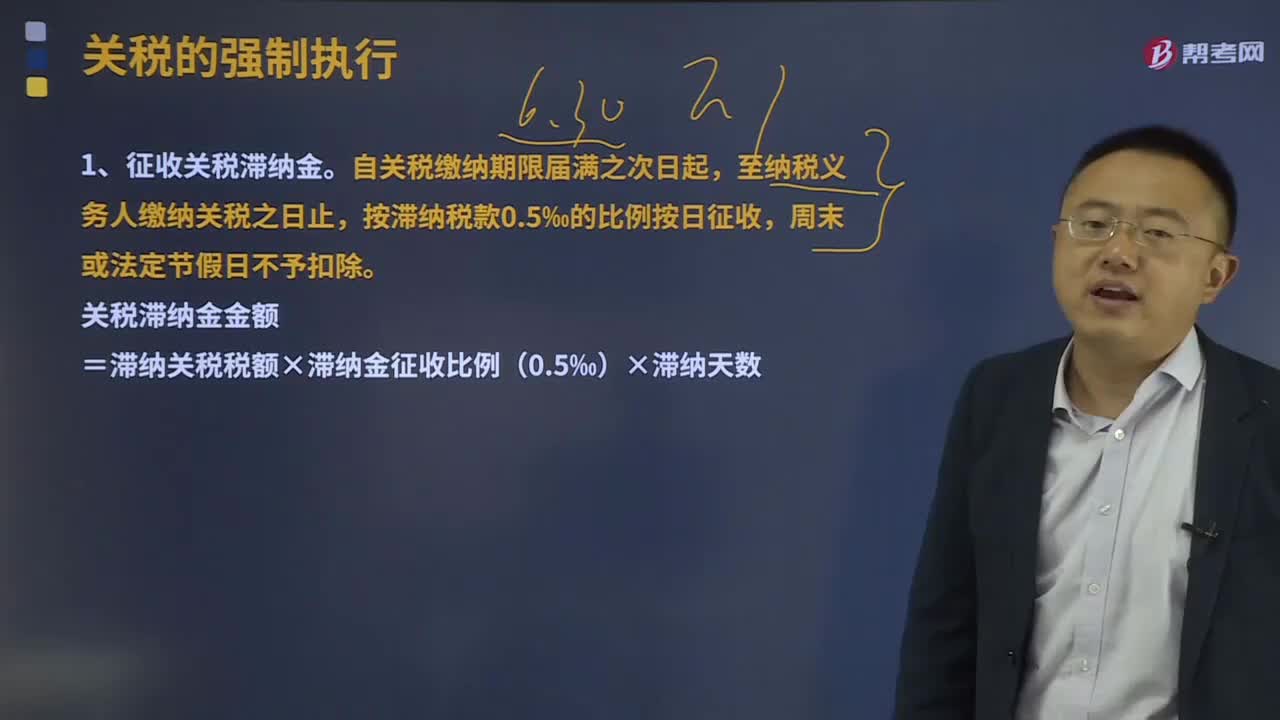

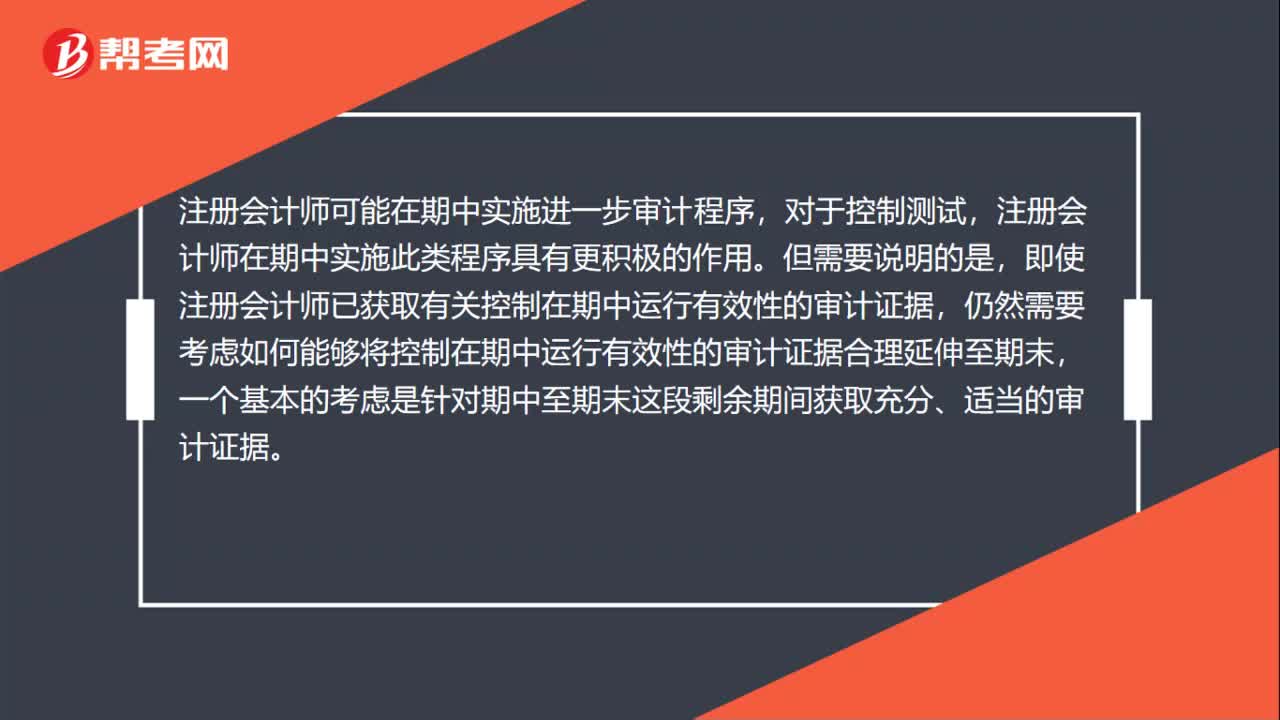

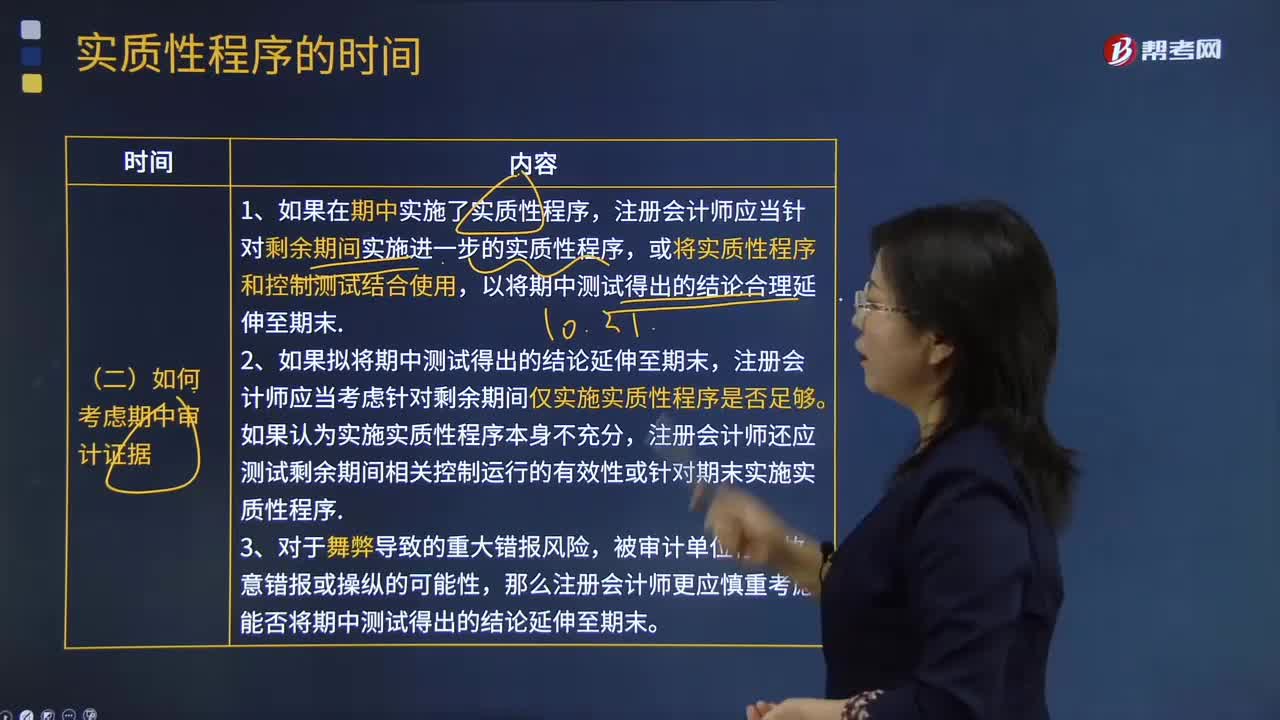

01:47如何考虑期中审计证据?:或将实质性程序和控制测试结合使用,注册会计师应当考虑针对剩余期间仅实施实质性程序是否足够。注册会计师还应测试剩余期间相关控制运行的有效性或针对期末实施实质性程序。那么注册会计师更应慎重考虑能否将期中测试得出的结论延伸至期末。【例题·单选题】如果注册会计师在期中执行了控制测试,并获取了控制在期中运行有效性的审计证据,A.如果在期末实施实质性程序未发现某项认定存在错报。

00:30

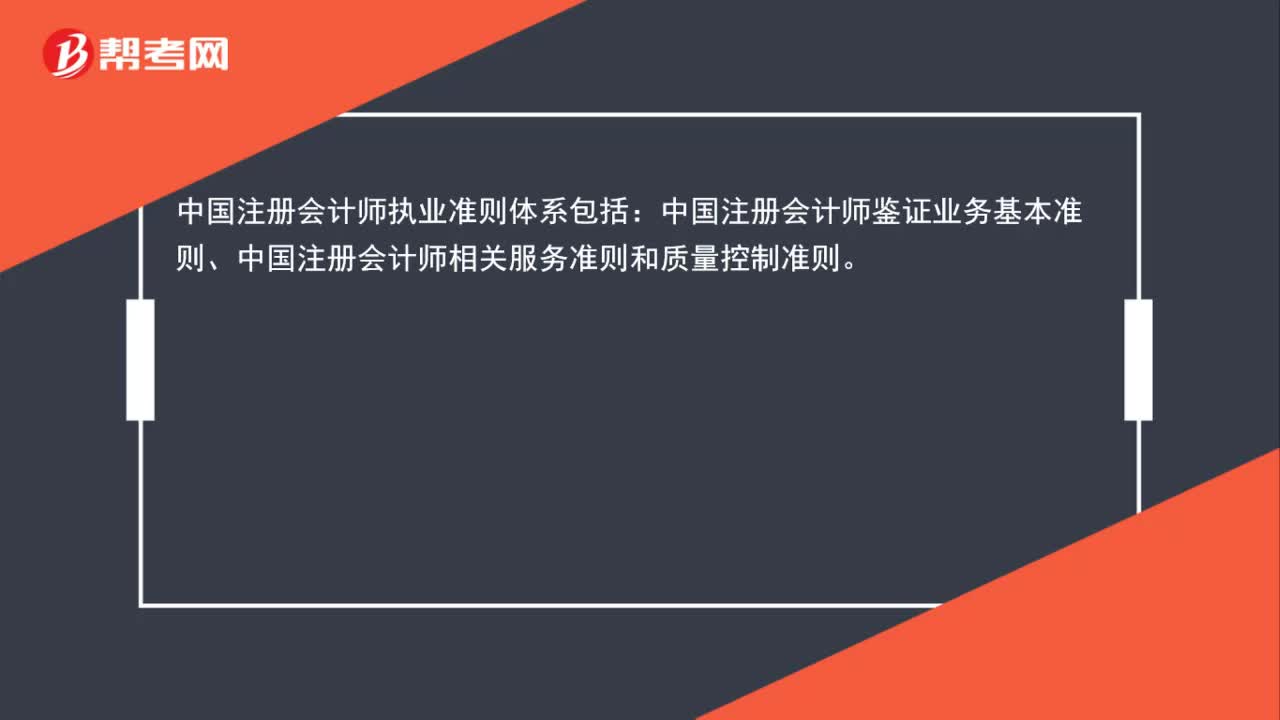

00:30注册会计师执业准则体系包括什么?:注册会计师执业准则体系包括什么?中国注册会计师执业准则体系包括:中国注册会计师鉴证业务基本准则、中国注册会计师相关服务准则和质量控制准则。

01:04

01:04注册会计师和中级会计师有什么区别?:注册会计师和中级会计师有什么区别?1. 两者性质不同。中级会计职称是会计职称的一种,会计职称分为会计初级职称、会计中级职称、会计高级职称。注册会计师则是行业准入类职业资格,换句话,没有注册会计师证书,则不能从事注册会计师相应的工作,如审计报告签字等。2. 两者工作不同。注册会计师从事的是审计类的工作,而中级会计师是通过相应考试取得中级会计职称,从事会计、税务等工作的财务人员。

02:56

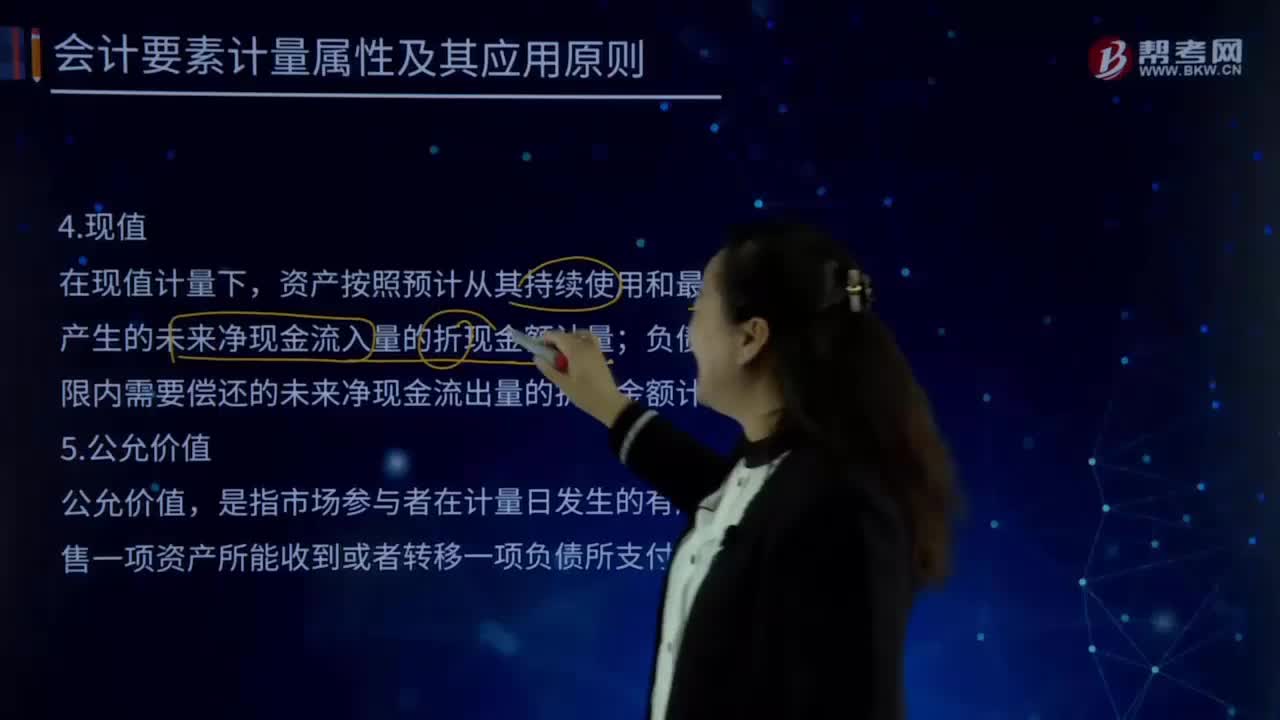

02:56会计要素计量属性中现值的含义是什么?:是指把未来现金流量折算为基准时点的价值,使用折现率将未来现金流量折算为现值的过程,是指把未来现金流量折算为现值时所使用的一种比率。是指资产按照预计从其持续使用的和最终处置中所产生的未来净现金流入量的折现金额计量;负债按照预计期限内需偿还的未来净现金流出量的折现金额计量。现值原则应用于所有基于未来现金流量的计量;

05:53

05:53会计计量属性中历史成本是指什么?:会计计量属性中历史成本是指什么?按历史成本计量资产是一条重要的基本原则,历史成本原则成为会计计量中的最重要和最基本的属性。我国现行的会计核算都是遵循历史成本原则进行计量,存在历史成本的计量有失公允。不考虑实际交易情况以年末市场价格为基础编制资产负债表是完全有可能的。长期以来管理当局、投资人和债权人都是依据历史成本信息做出决策,过去的价格历史成本是进行未来预测的一个基础。

02:45

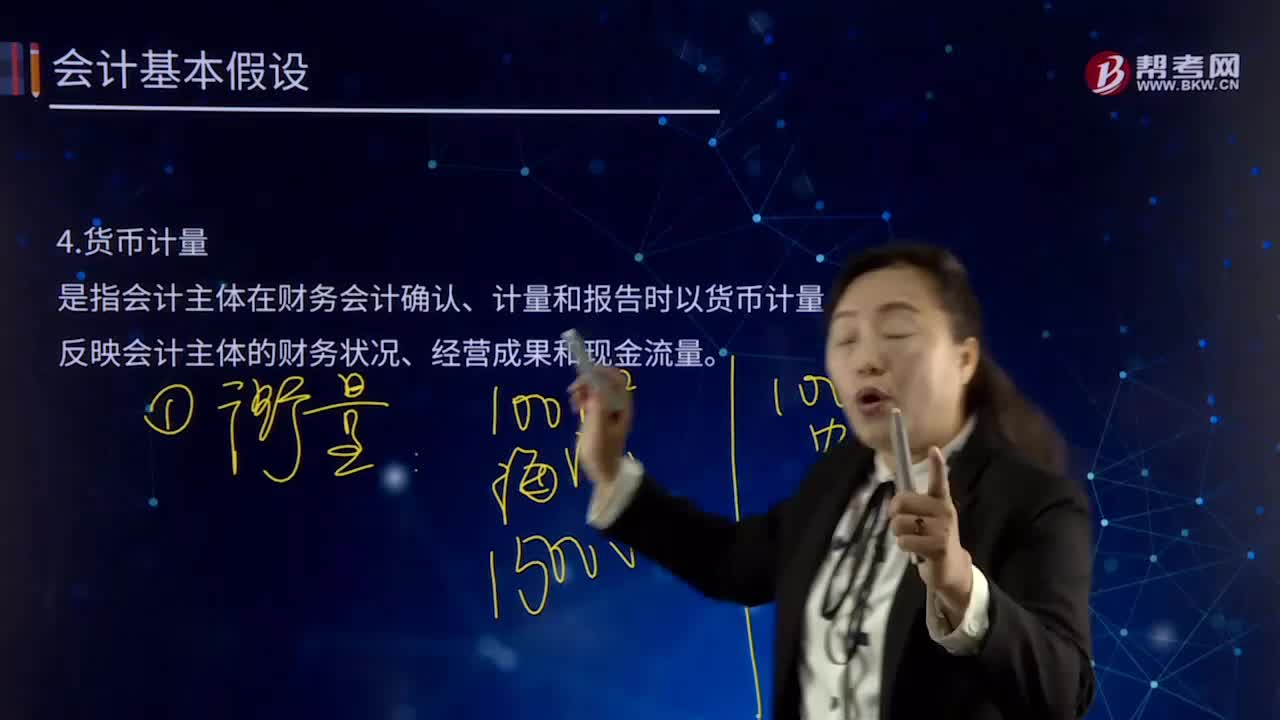

02:45会计基本假设中货币计量是指什么?:会计基本假设中货币计量是指什么?货币计量是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。在会计的确认、计量和报告过程中之所以选择货币为基础进行计量,只能从一个侧面反映企业的生产经营情况,不便于会计计量和经营管理,只有选择货币尺度进行计量,才能充分反映企业的生产经营情况,基本准则规定会计确认、计量和报告选择货币作为计量单位。统一采用货币计量也有缺陷。

04:39

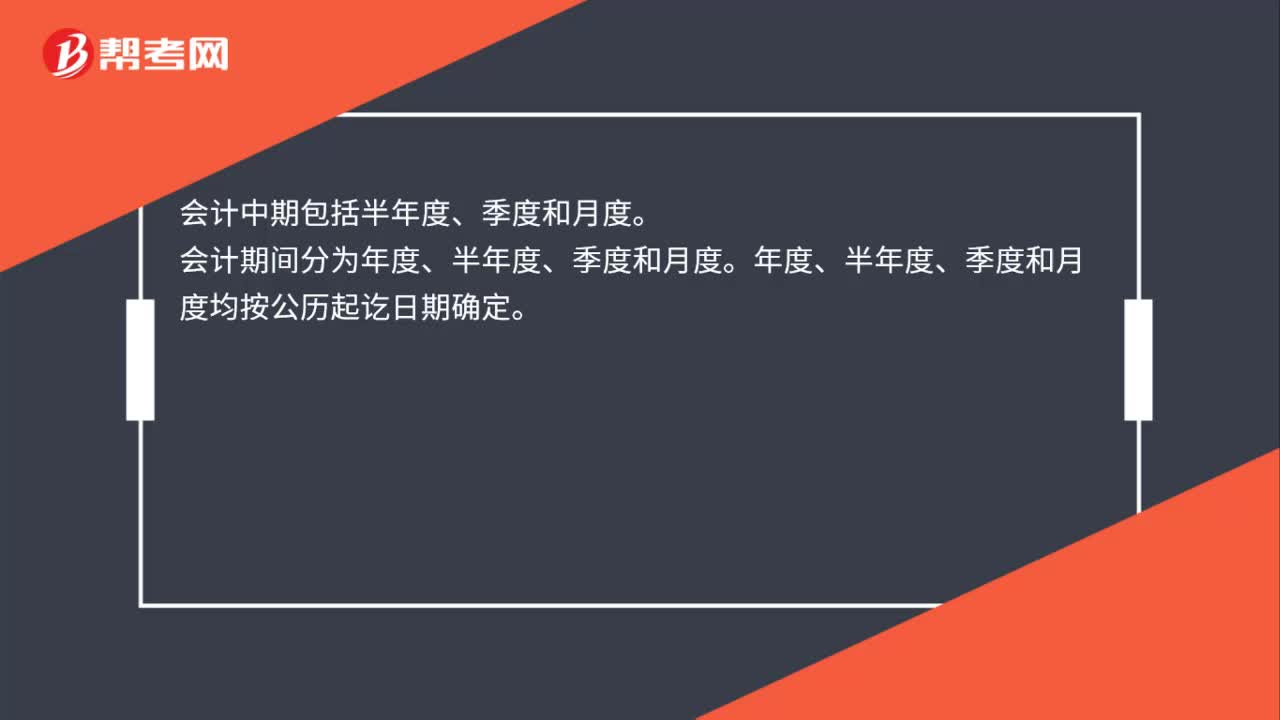

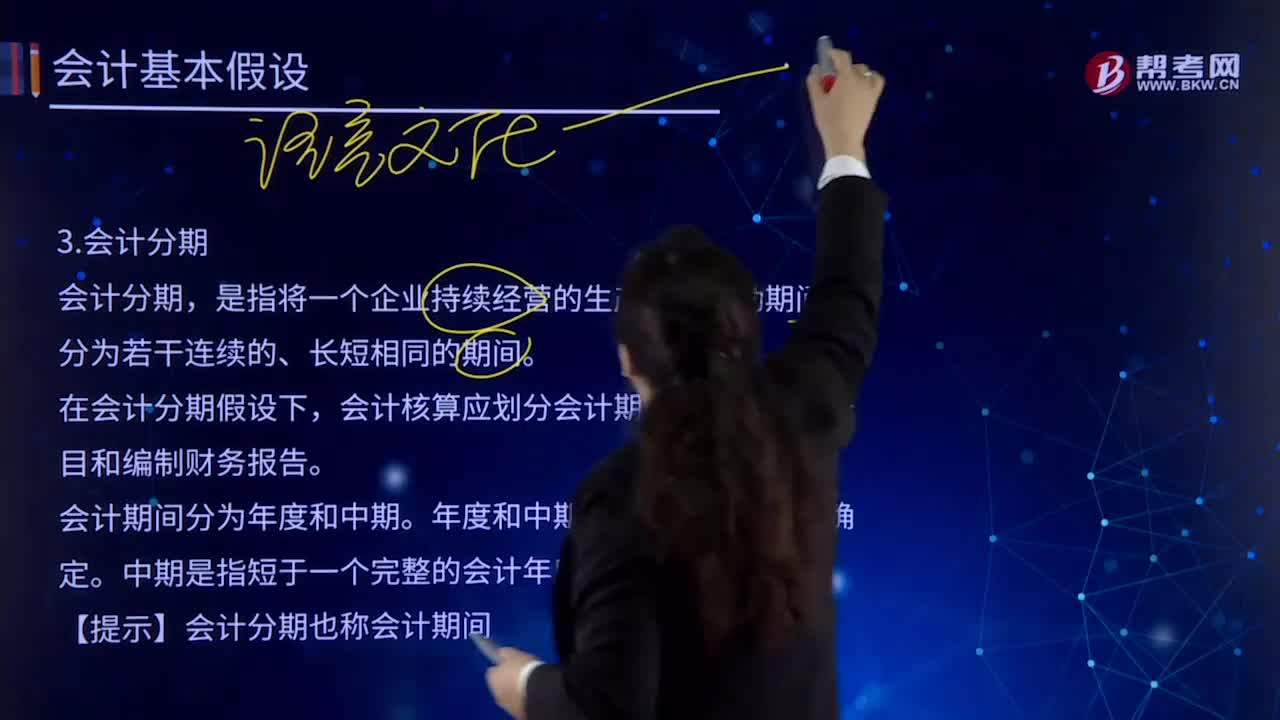

04:39会计基本假设中会计分期的内容是什么?:会计基本假设中会计分期的内容是什么?是指将一个企业持续经营的生产经营活动期间划分为若干连续的、长短相同的期间。在于通过会计期间的划分,在会计分期假设下,会计核算应划分会计期间,会计期间通常分为年度和中期。是指短于一个完整的会计年度的报告期间,会计期间分为年度和中期。中期是指短于一个完整的会计年度的报告期间。【提示】会计分期也称会计期间。

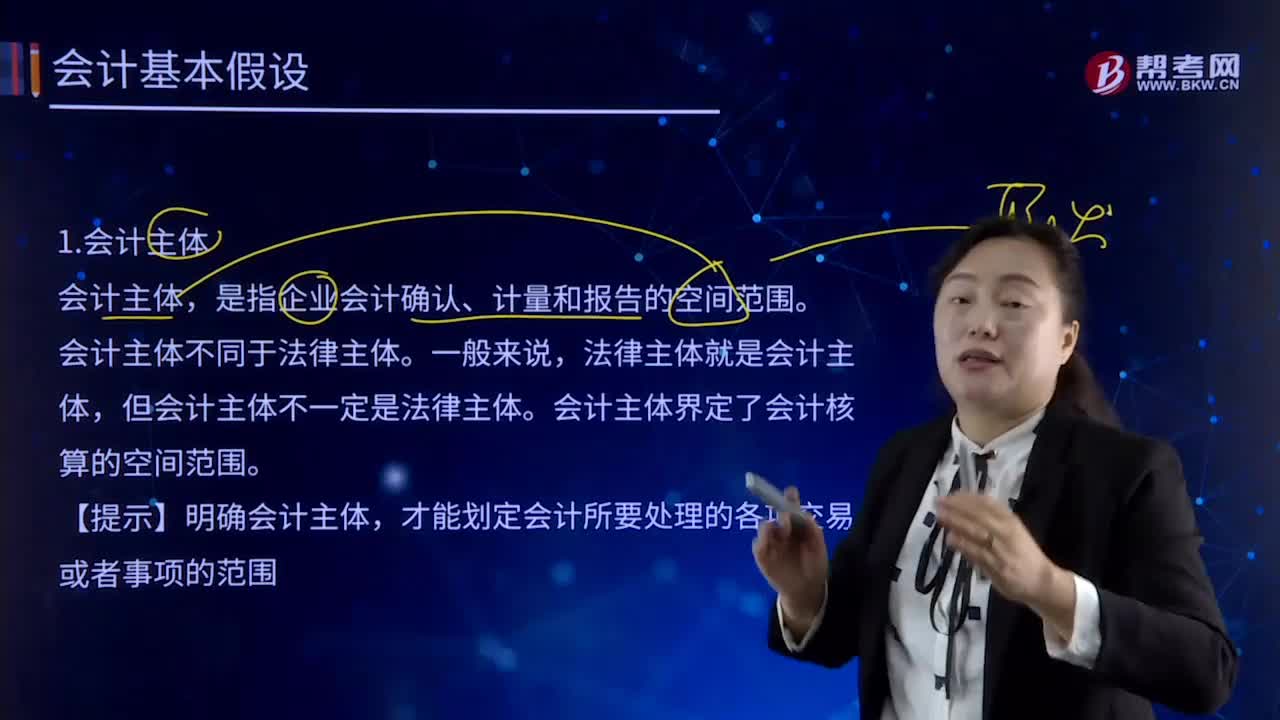

03:22

03:22会计基本假设中会计主体是指什么?:会计基本假设中会计主体是指什么?是指企业会计确认、计量和报告的空间范围。会计核算和财务报告的编制应当集中于反映特定对象的活动,企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,明确界定会计主体是开展会计确认、计量和报告工作的重要前提。会计主体界定了会计核算的空间范围。才能划定会计所要处理的各项交易或者事项的范围。只有那些影响企业本身经济利益的各项交易或事项才能加以确认、计量和报告。

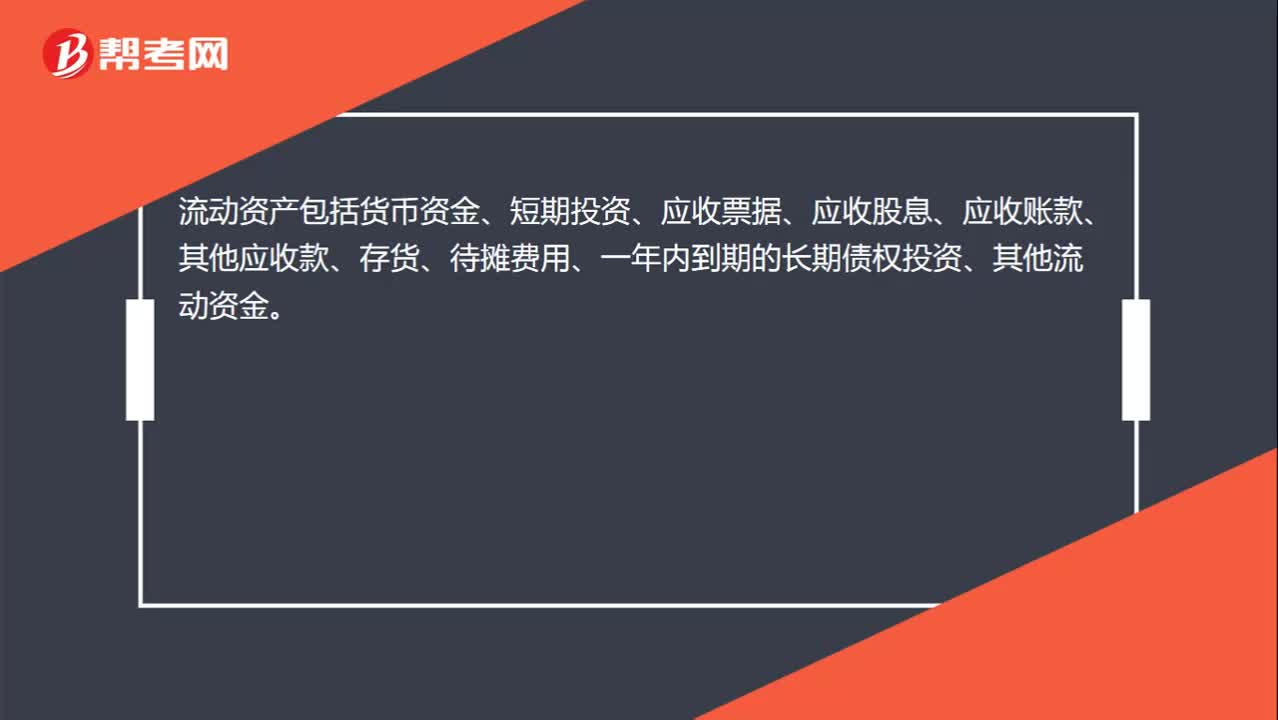

00:23

00:23流动资产包括什么?:流动资产包括货币资金、短期投资、应收票据、应收股息、应收账款、其他应收款、存货、待摊费用、一年内到期的长期债权投资、其他流动资金。

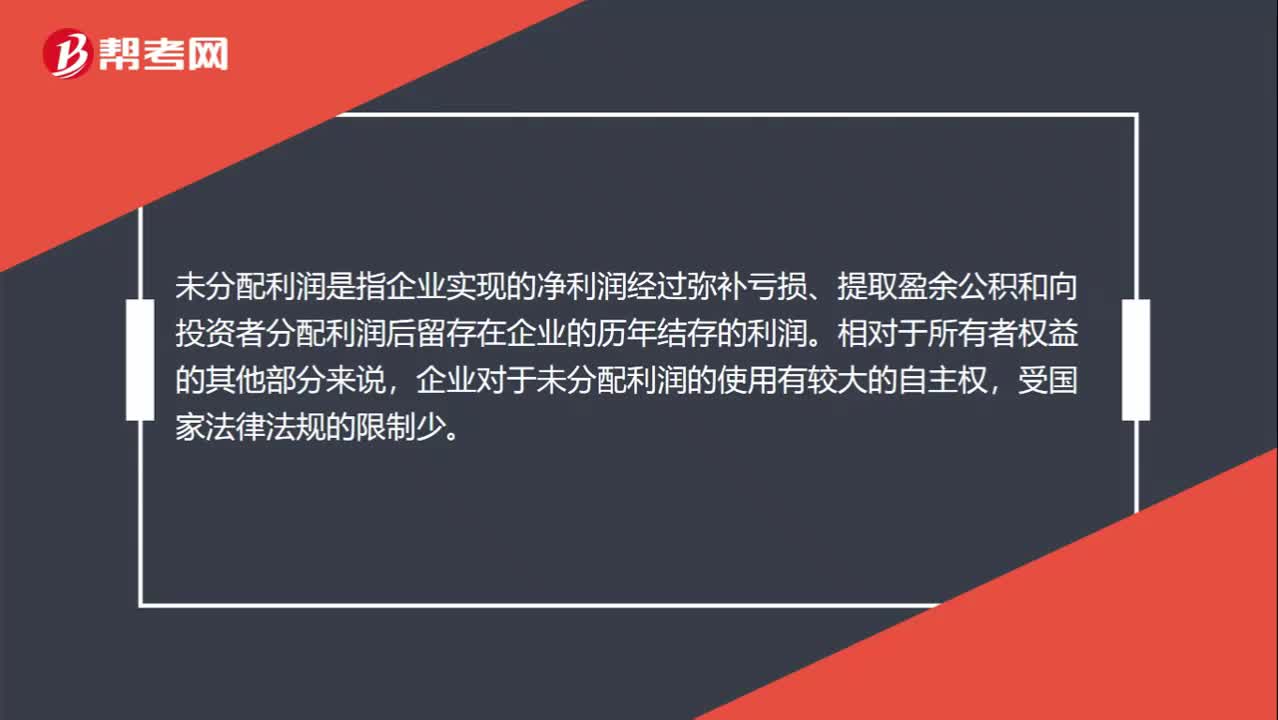

00:50

00:50未分配利润包括什么?:未分配利润包括什么?未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权,受国家法律法规的限制少。未分配利润从数量上来说,是企业期初未分配利润,加上本期实现的净利润,减去提取的盈余公积和分配出去的利润后的余额。

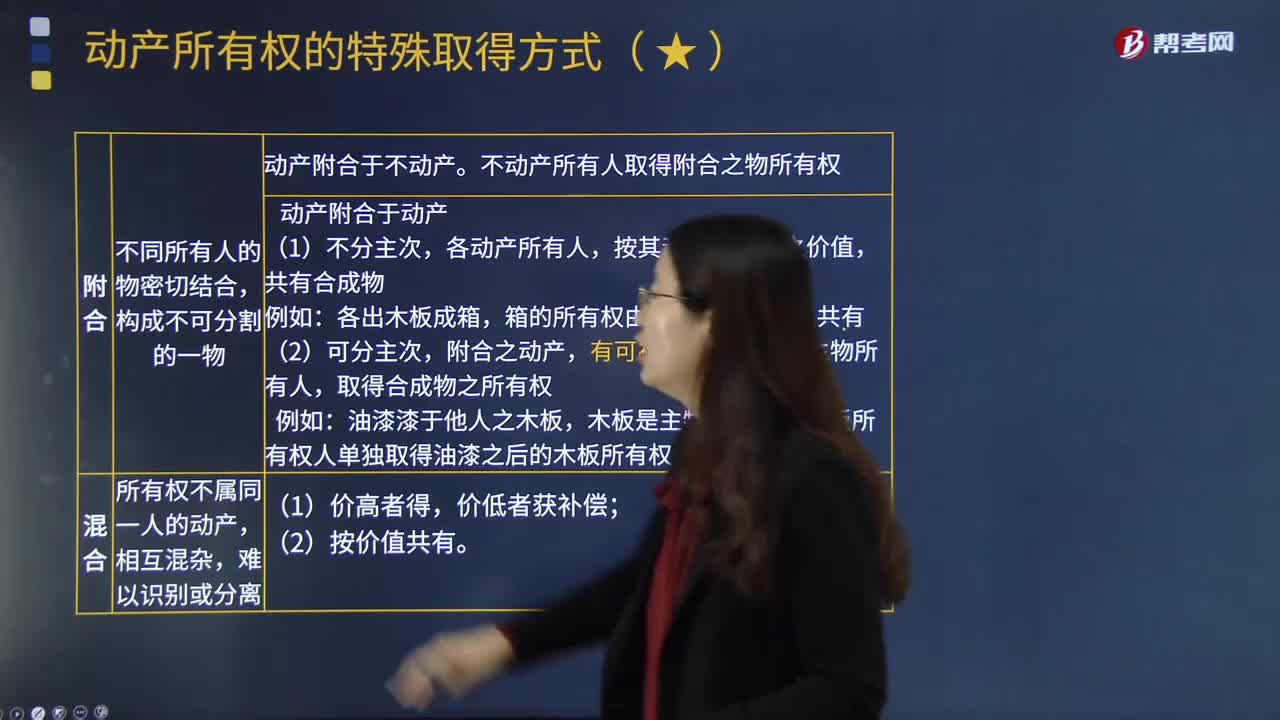

03:37

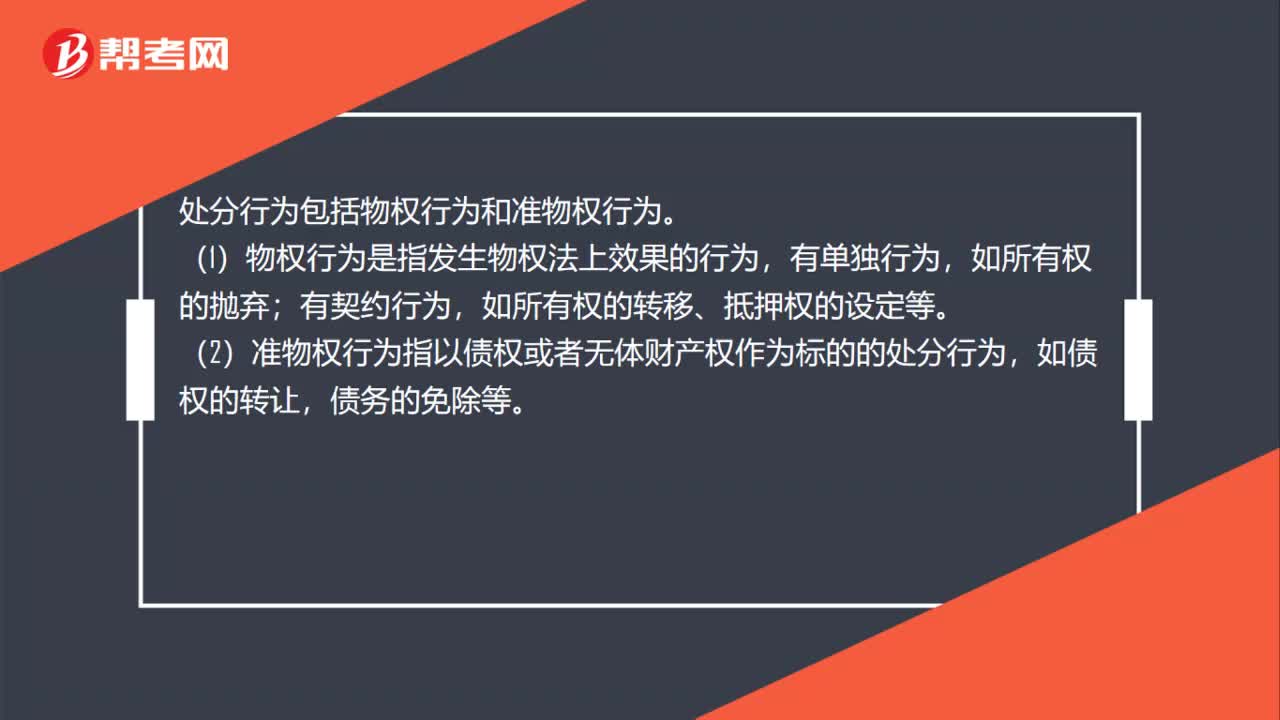

03:37动产所有权中的添附包括哪些内容?:动产所有权中的添附包括哪些内容?动产所有权,是指权利人对其动产所享有的占有、使用、收益和处分的权利。动产所有权是以动产为客体的所有权。动产所有权的客体非常广泛,除土地、土地上的建筑物或其他附随物以外的财产,因而需要确定添附之后物的所有权归属。有权请求取得添附新物所有权之人赔偿损失。附合是指不同所有人的物密切结合。不动产所有人取得附合之物所有权:动产附合与动产,按其动产附合时之价值。

01:09

01:09企业会计中收付实现制是指什么?:企业会计中收付实现制是指什么?收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收人和费用等的依据。我国的行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。收付实现制亦称"收付实现基础"或"现收现付制"。是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。均作为本期的收益和费用处理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日