下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:25

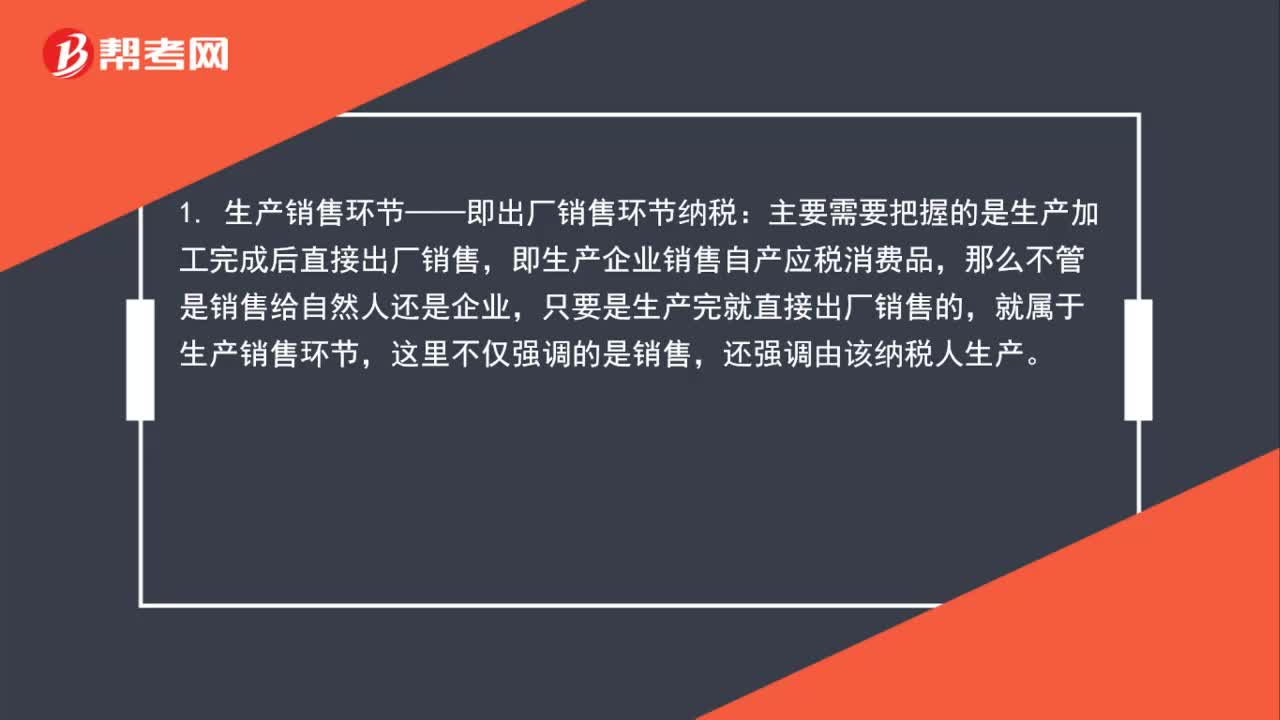

01:25生产销售环节和零售环节有哪些区别?:生产销售环节和零售环节有哪些区别?1. 生产销售环节——即出厂销售环节纳税:主要需要把握的是生产加工完成后直接出厂销售,即生产企业销售自产应税消费品,那么不管是销售给自然人还是企业,只要是生产完就直接出厂销售的,就属于生产销售环节,这里不仅强调的是销售,还强调由该纳税人生产。2. 零售环节——由面对最终消费者的销售环节,不论是谁在销售,只要是面对最终消费者,都属于零售环节。

01:56

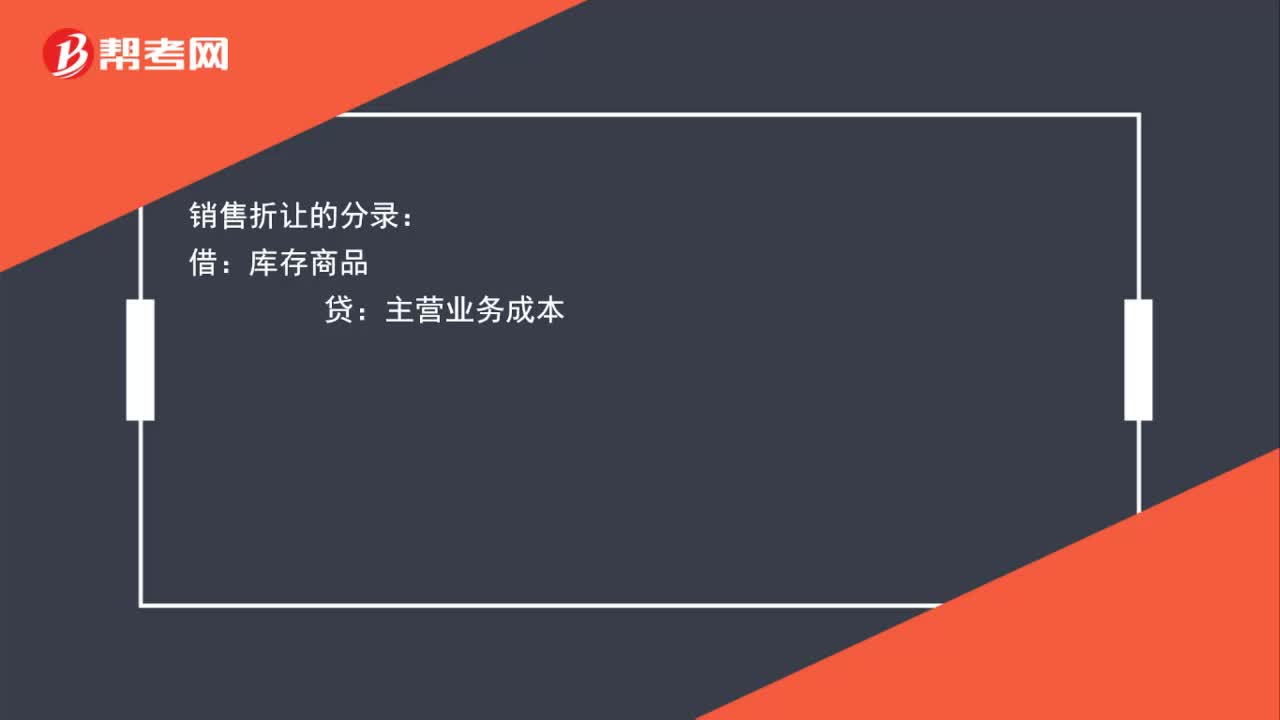

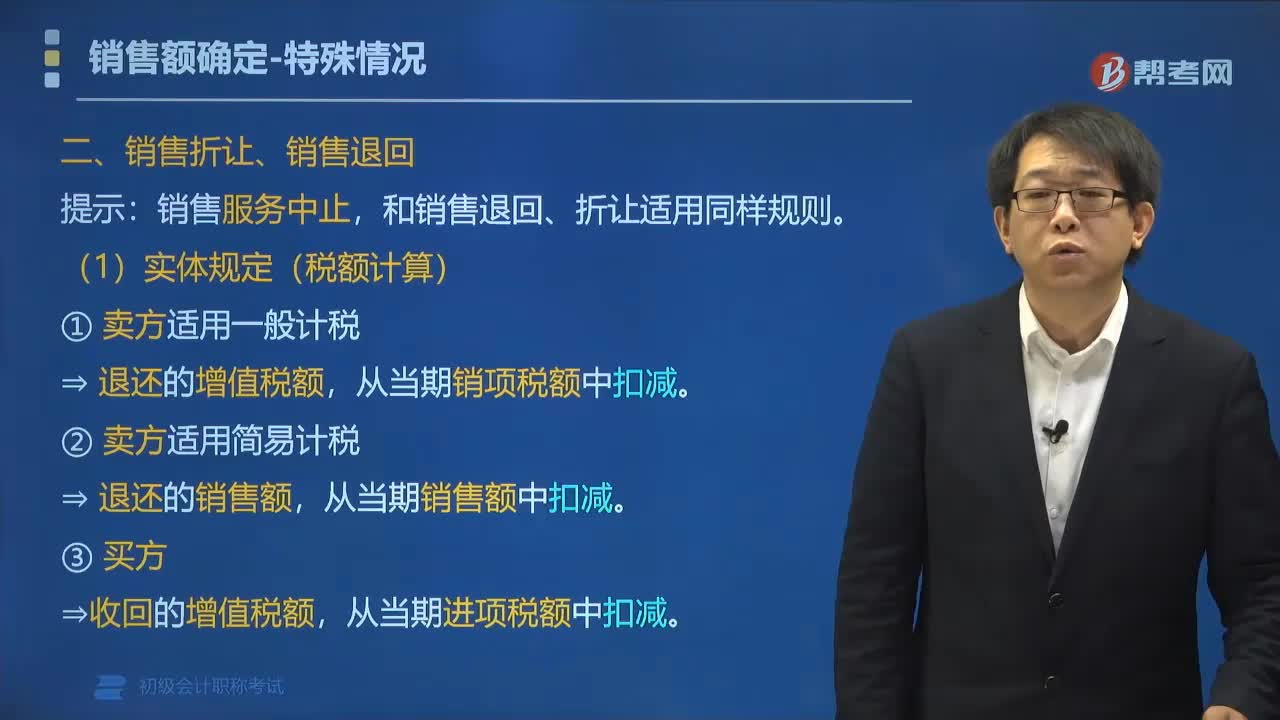

01:56销售退回和销售折让的分录以及区别是什么?:销售退回和销售折让的分录以及区别是什么?销售退回的分录:主营业务收入:应交税费——应交增值税(销项税额):销售折让的分录,库存商品,主营业务成本,销售折让,这个不涉及成本,仅仅是价格方面给的减让。那么就涉及成本的处理,因为商品退回就要确认账务处理,库存商品增加,主营业务成本减少。而销售折让是在价格上的扣除不涉及商品的退回也就不用去调整成本只是在已经确认的收入中把折扣的金额冲减掉就可以了

02:38

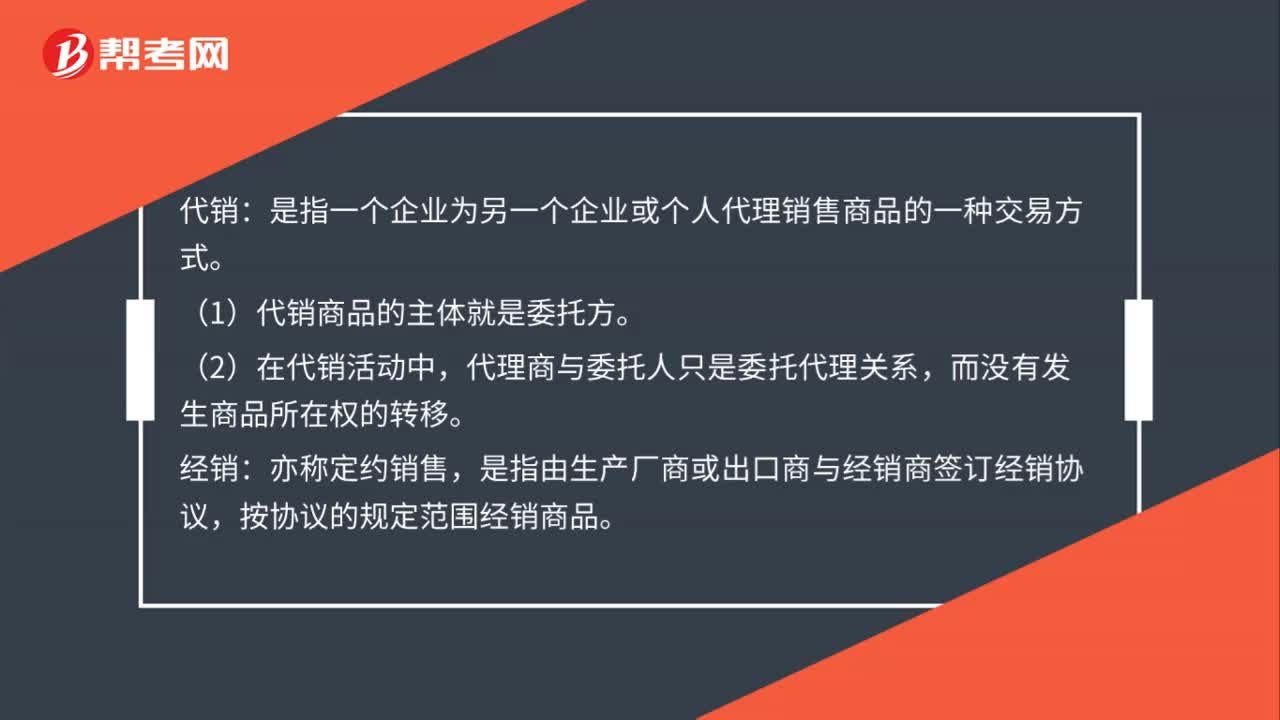

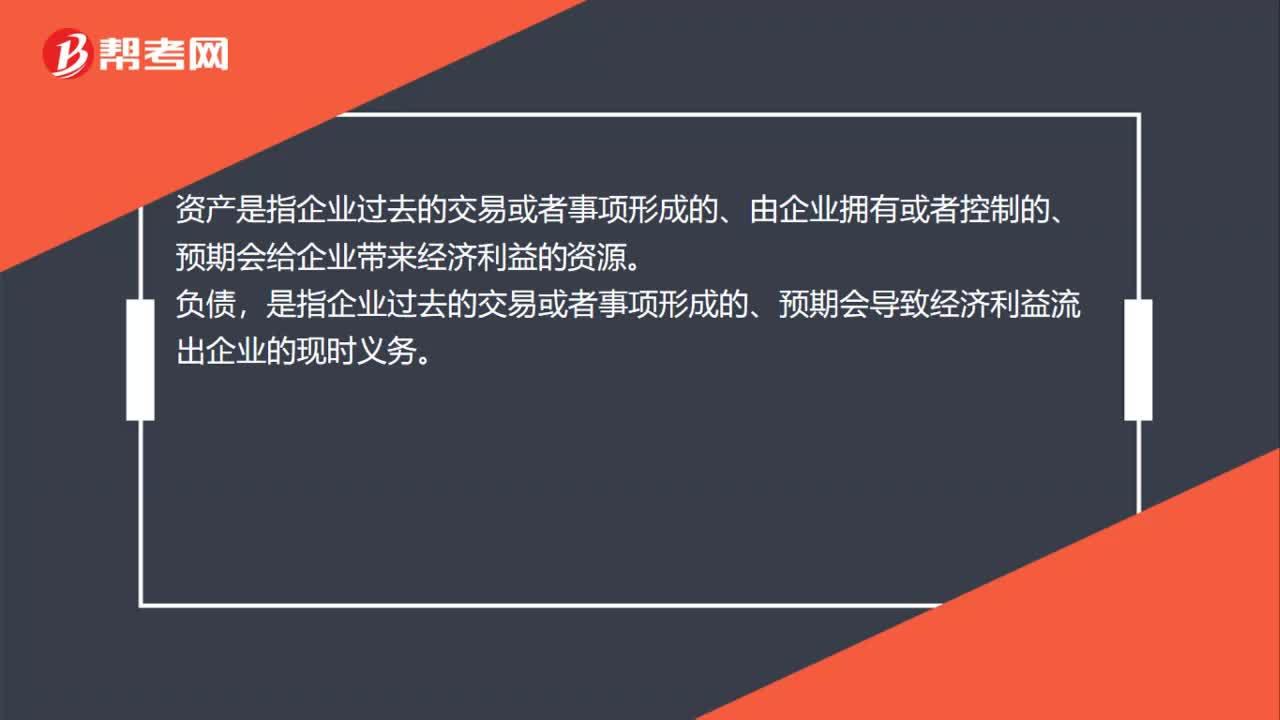

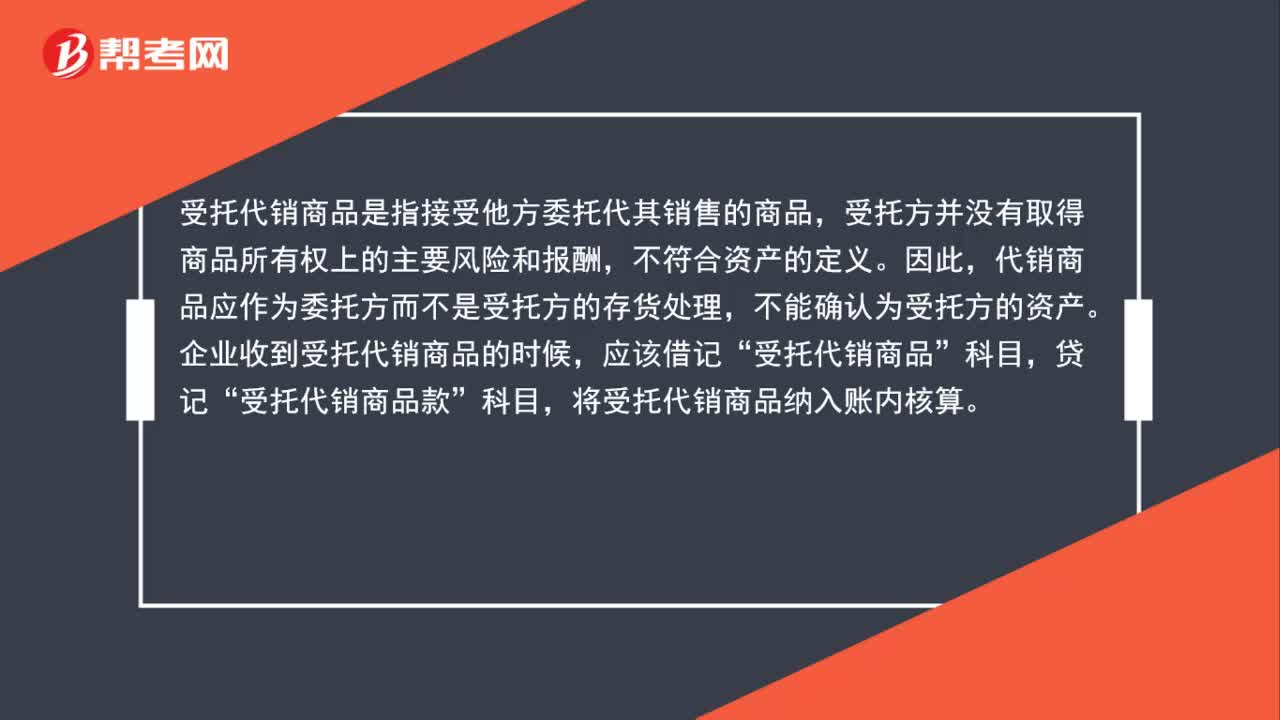

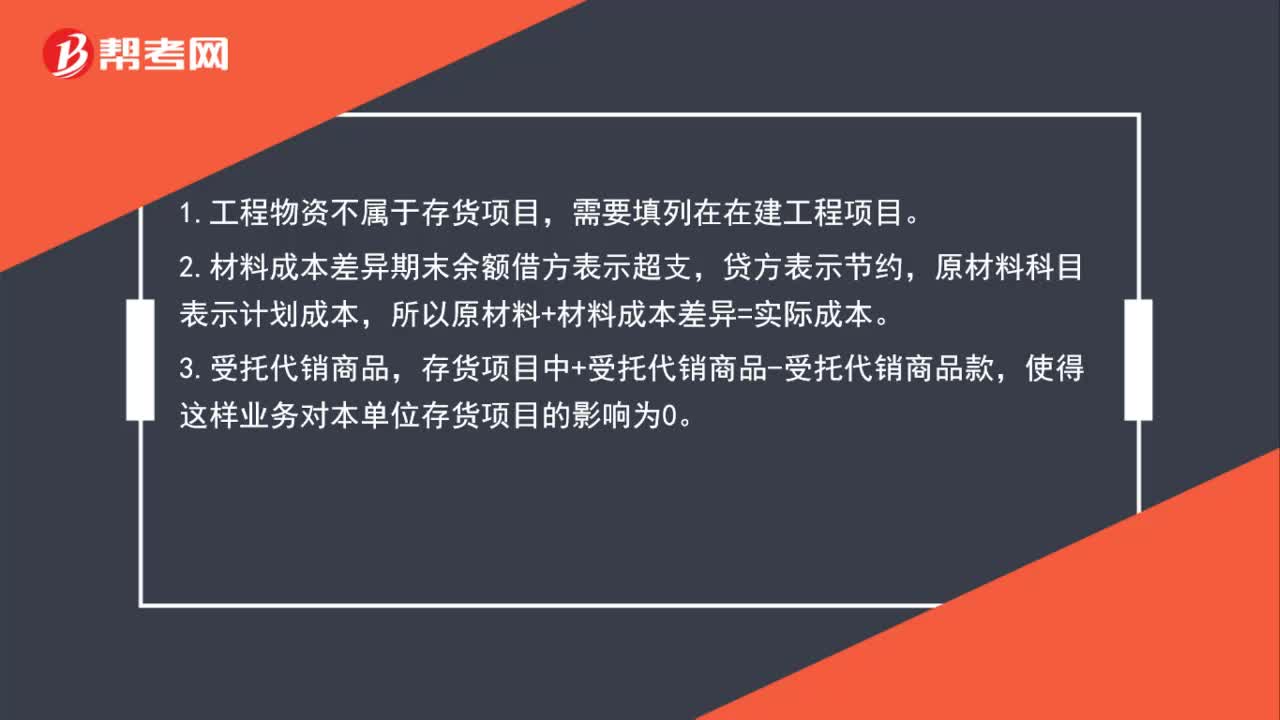

02:38受托代销商品与受托代销商品款指的是什么?:受托代销商品与受托代销商品款指的是什么?受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。企业收到受托代销商品的时候,受托代销商品”将受托代销商品纳入账内核算。受托代销商品“受托代销商品款“科目余额均填入”项目并且借贷金额相互冲销”存货“项目并没有包括受托代销商品”

02:56

02:56什么是销售折让和销售退回?:销售折让是指企业因售出商品质量不符合要求等原因而在售价上给予的减让。销售退回是指企业因售出商品质量问题被退回。发生销售退回、销售折让、开票有误等情形,发生在收入确认之后的销售折让应直接冲减发生当期的销售收入:已经确认收入的售出商品发生销售退回的。应当在发生时冲减当期销售商品收入、销售成本等。现金折扣计入财务费用的金额同时调整,则应在确认销售商品收入时直接按扣除销售折让后的金额确认。

01:16

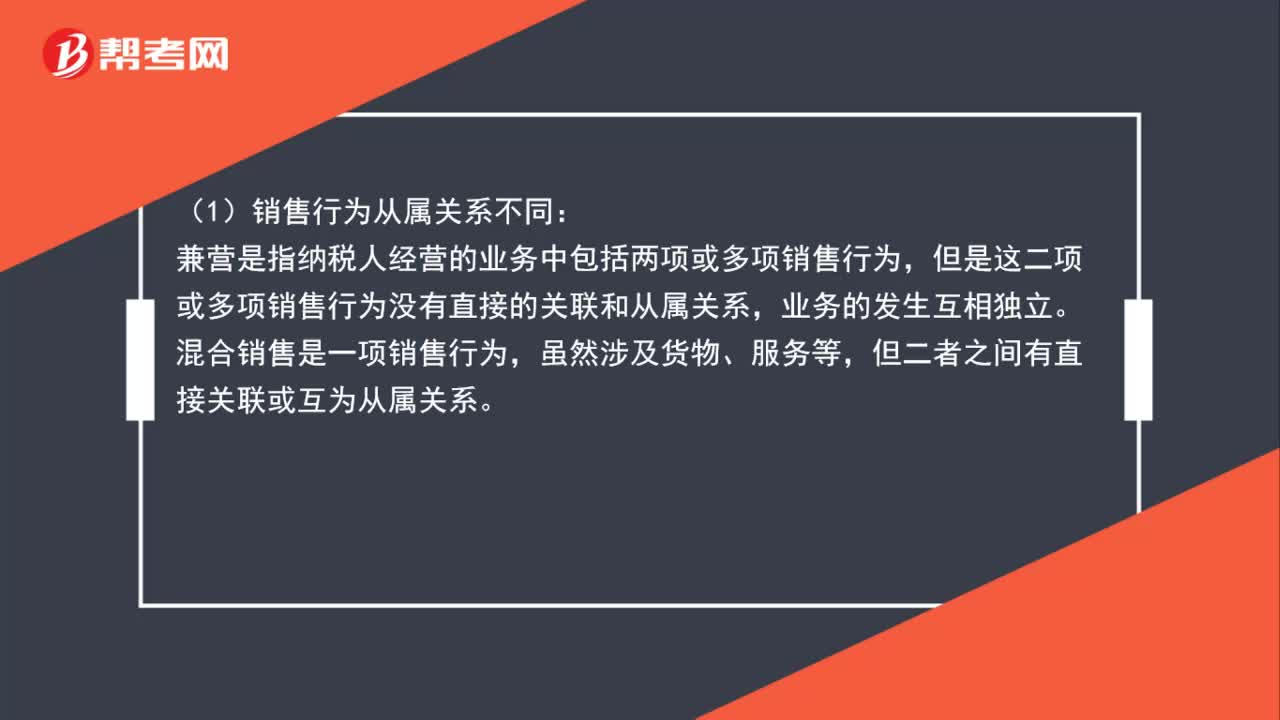

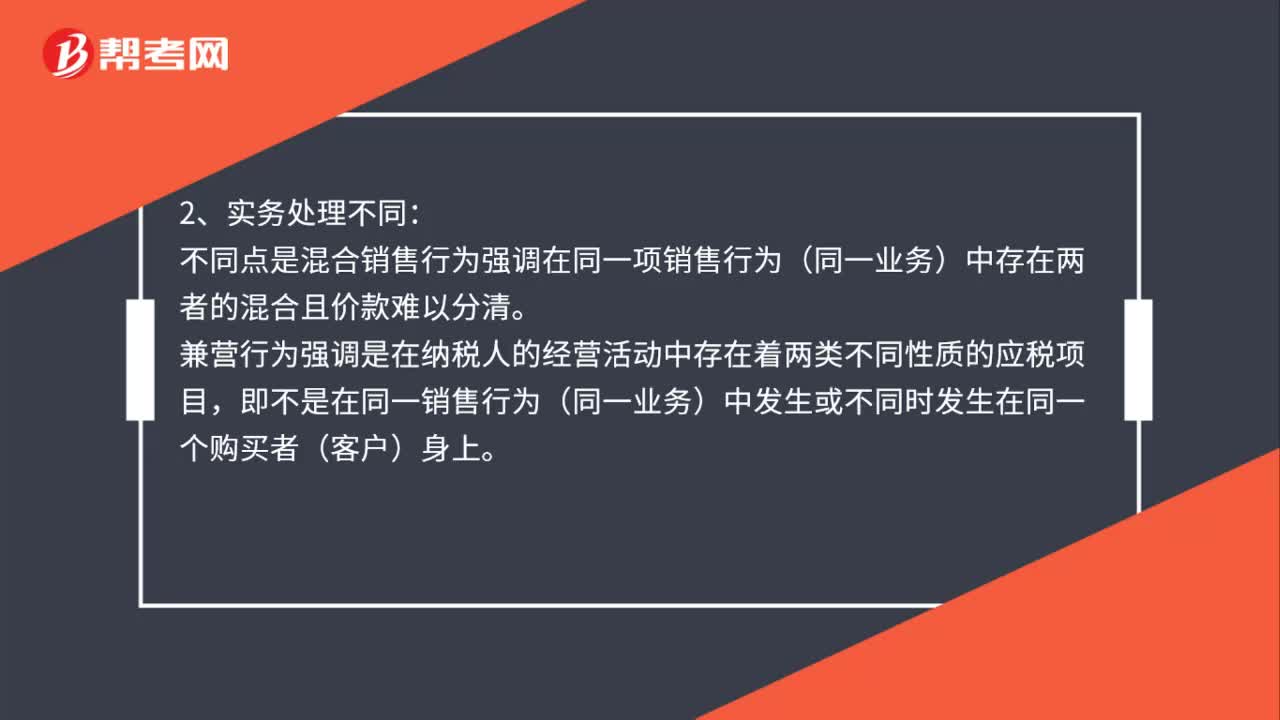

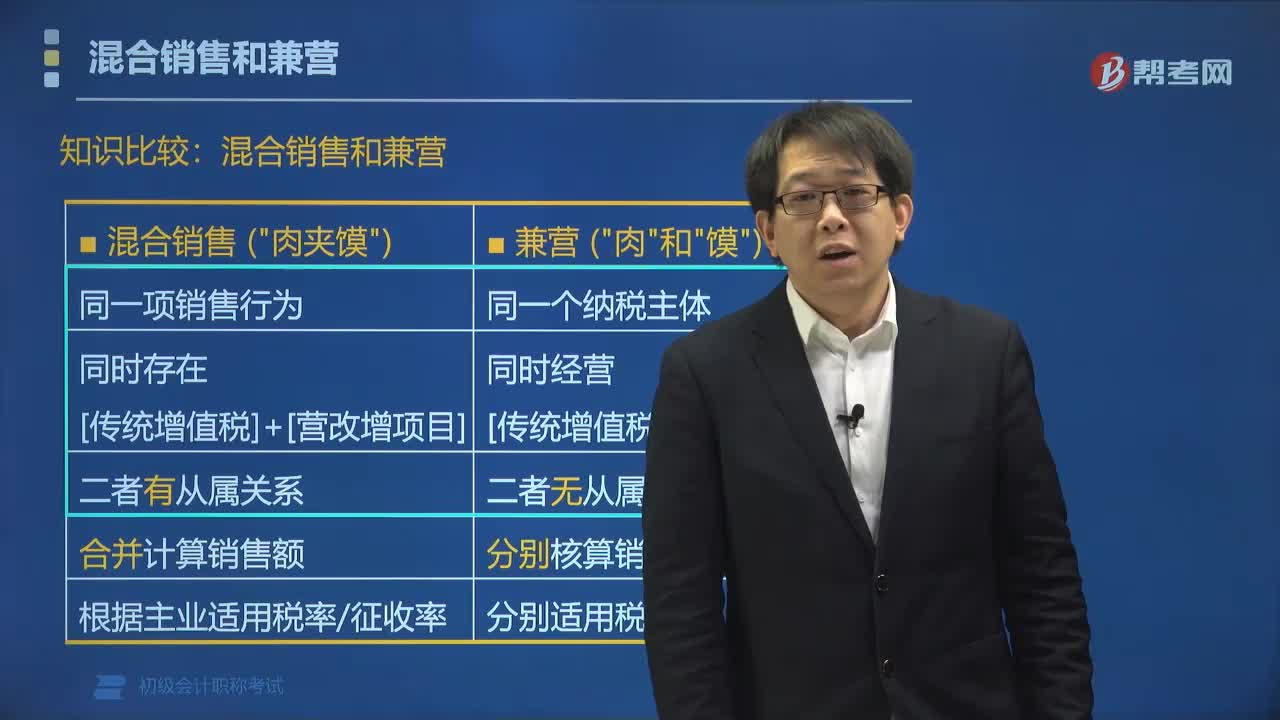

01:16混合销售行为和兼营行为有什么区别?:混合销售行为和兼营行为有什么区别?混合销售行为强调在同一项销售行为(同一业务)中存在两者的混合且价款难以分清,兼营行为强调是在纳税人的经营活动中存在着两类不同性质的应税项目。即不是在同一销售行为(同一业务)中发生或不同时发生在同一个购买者(客户)身上,混合销售和兼营销售的判定标准,主要是看其销售货物行为与提供劳务的行为是否同时发生在同一业务中。

01:12

01:12如何区分受托代销商品、工程物资和材料成本差异?:如何区分受托代销商品、工程物资和材料成本差异?1.受托代销商品不是企业的存货。受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。2.工程物资是指用于固定资产建造的建筑材料,企业的高价周转件等。买回来要再次加工建设的资产。在资产负债表中列示为非流动资产。

00:52

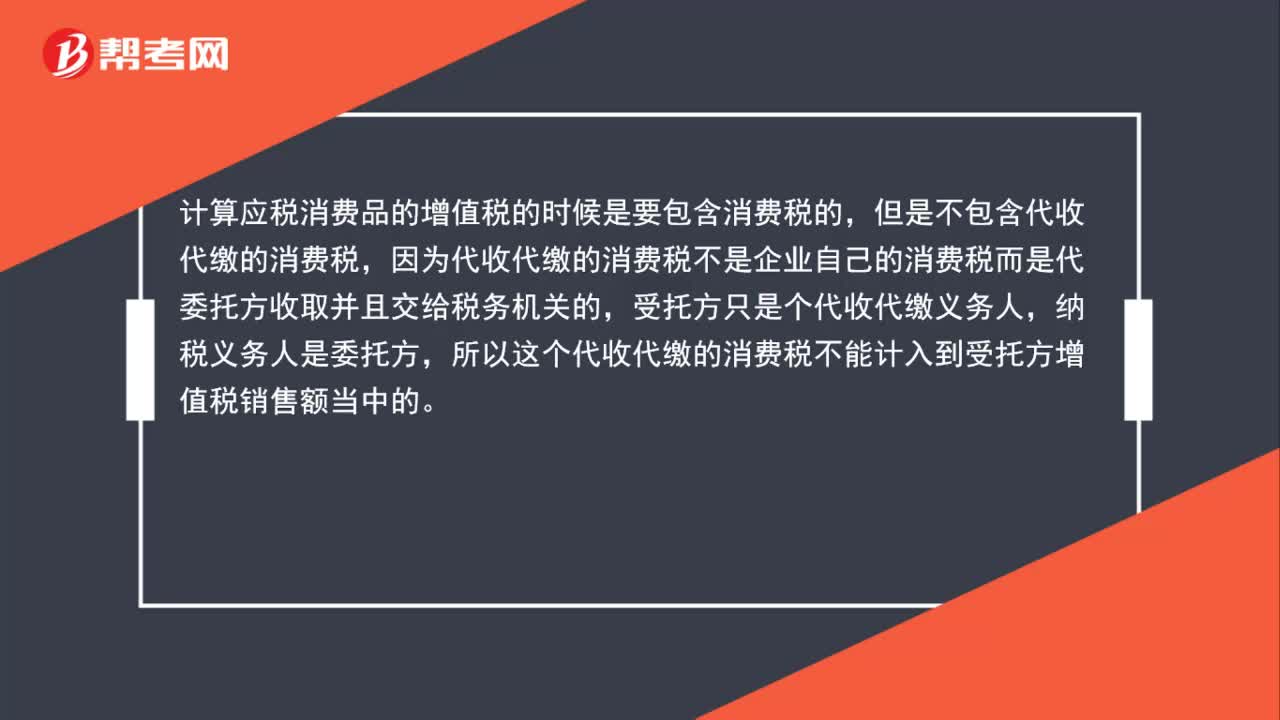

00:52代收代缴的消费税为什么不并入销售额?:代收代缴的消费税为什么不并入销售额?计算应税消费品的增值税时是要包含消费税的,但不包含代收代缴的消费税。因为代收代缴的消费税不是企业自己的消费税而是代委托方收取并且交给税务机关的,受托方只是个代收代缴义务人,纳税义务人是委托方。因此代收代缴的消费税不计入受托方增值税销售额中。

00:37

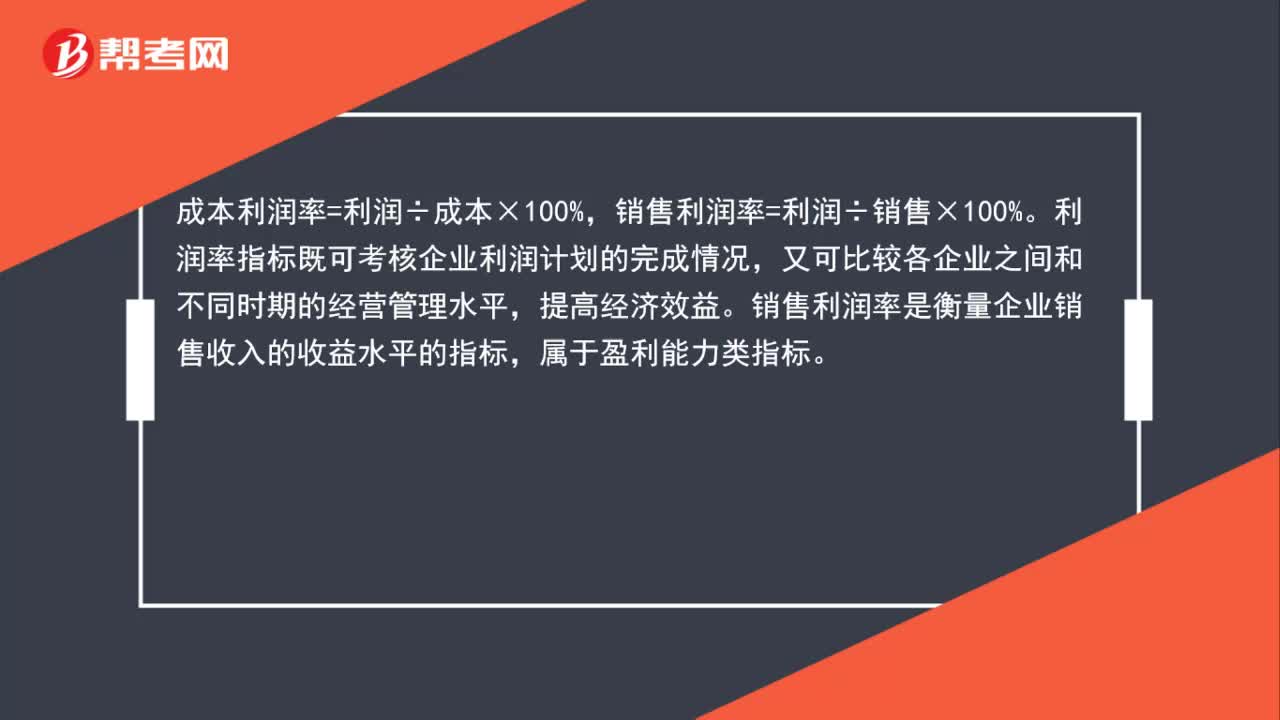

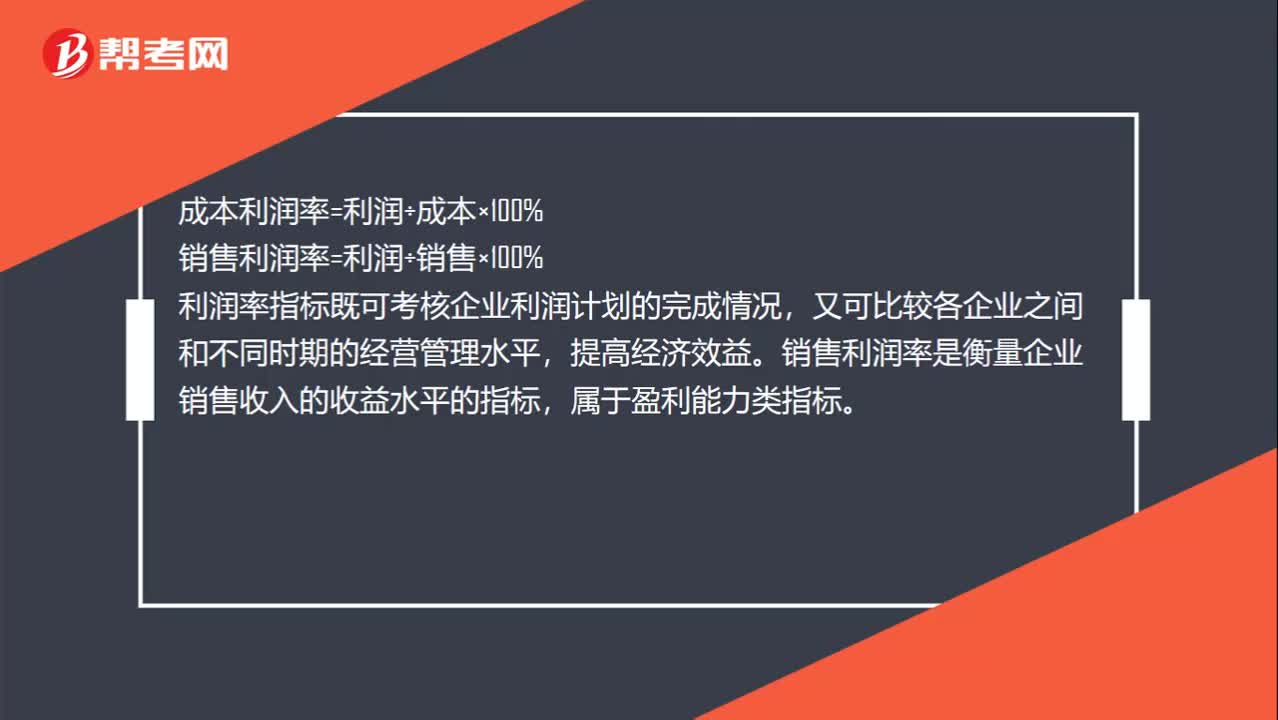

00:37成本利润率和销售利润率的区别是什么?:成本利润率和销售利润率的区别是什么?成本利润率=利润÷成本×100%,销售利润率=利润÷销售×100%,利润率指标既可考核企业利润计划的完成情况。又可比较各企业之间和不同时期的经营管理水平,提高经济效益。销售利润率是衡量企业销售收入的收益水平的指标属于盈利能力类指标

01:05

01:05融资租赁和经营租赁的区别在哪?:融资租赁和经营租赁的区别在哪?租入资产可能是融资租赁也可能是经营租赁。经营租赁是企业从外部经营租赁资产,每期支付使用费,不属于租入方的资产。融资租赁由于资产的使用年限基本都在使用者手中消耗,所以可归属于租入方的资产。融资租赁本质上属于分期付款购买资产,而售后回租本质上更类似于企业将资产抵押而取得贷款分期付钱。

01:58

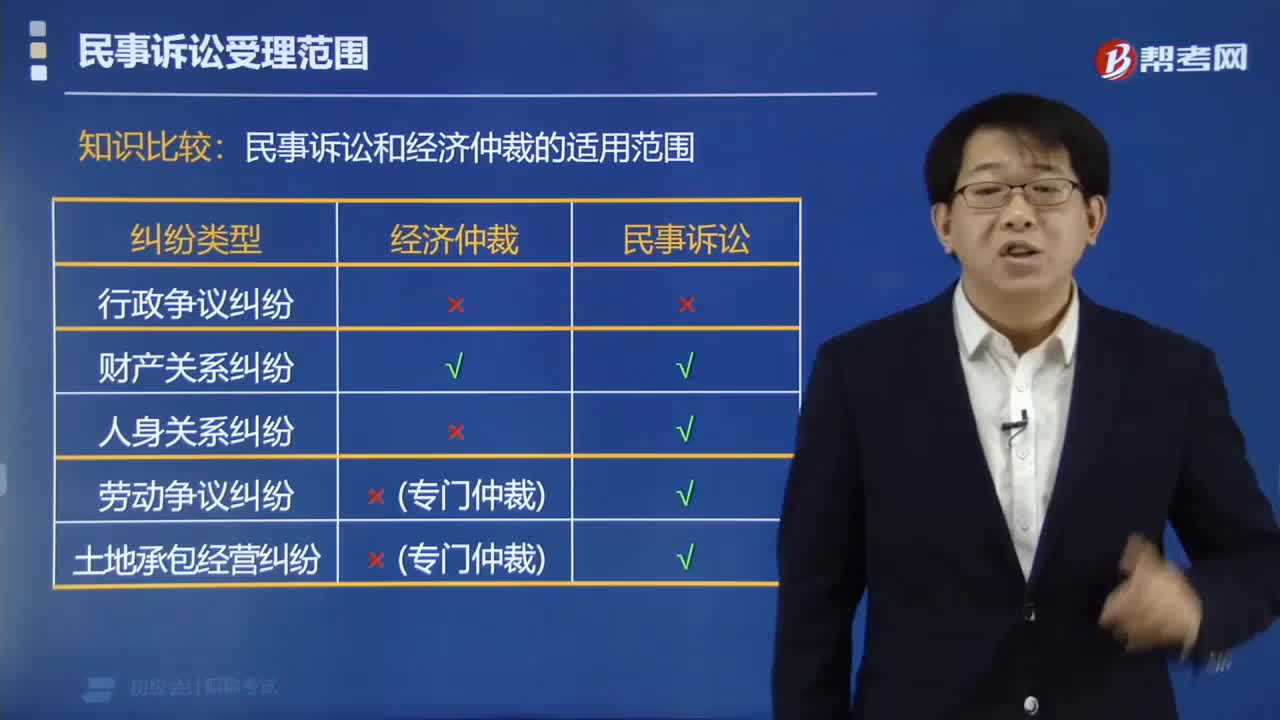

01:58民事诉讼和经济仲裁适用范围的区别是什么?:民事诉讼和经济仲裁适用范围的区别是:民事诉讼适用于:财产关系纠纷、人身关系纠纷、劳动争议纠纷、土地承包经营纠纷。经济仲裁适用于:平等主体的公民、法人和其他组织之间发生的合同纠纷和其他财产权益纠纷,不属仲裁的受案范围。公民之间、法人之间、其他组织之间以及他们相互之间因财产关系和人事关系产生的纠纷属民事诉讼的受案范围。B.企业与银行因票据纠纷提起诉讼的案件

00:56

00:56兼营和混合销售的区别有哪些?:混合销售和兼营的区别如下:(1)混合销售的本质是一项纳税行为;而兼营行为的本质是多项应税行为。(2)混合销售税务处理原则是按企业的主营项目的性质划分增值税税目;而兼营应当分别核算适用不同税率或者征收率应税行为的销售额,从而计算相应的增值税应缴税额。

01:00

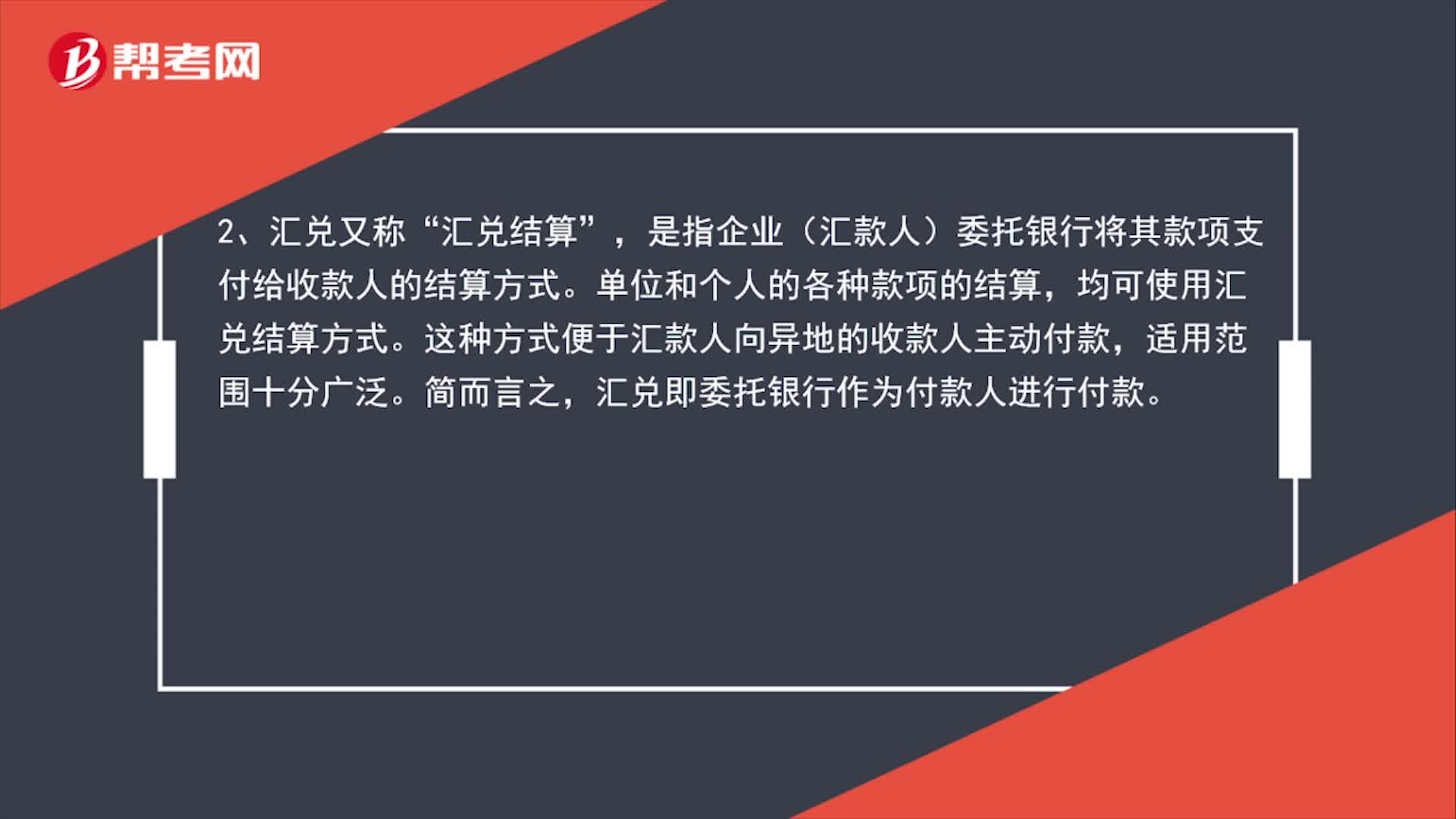

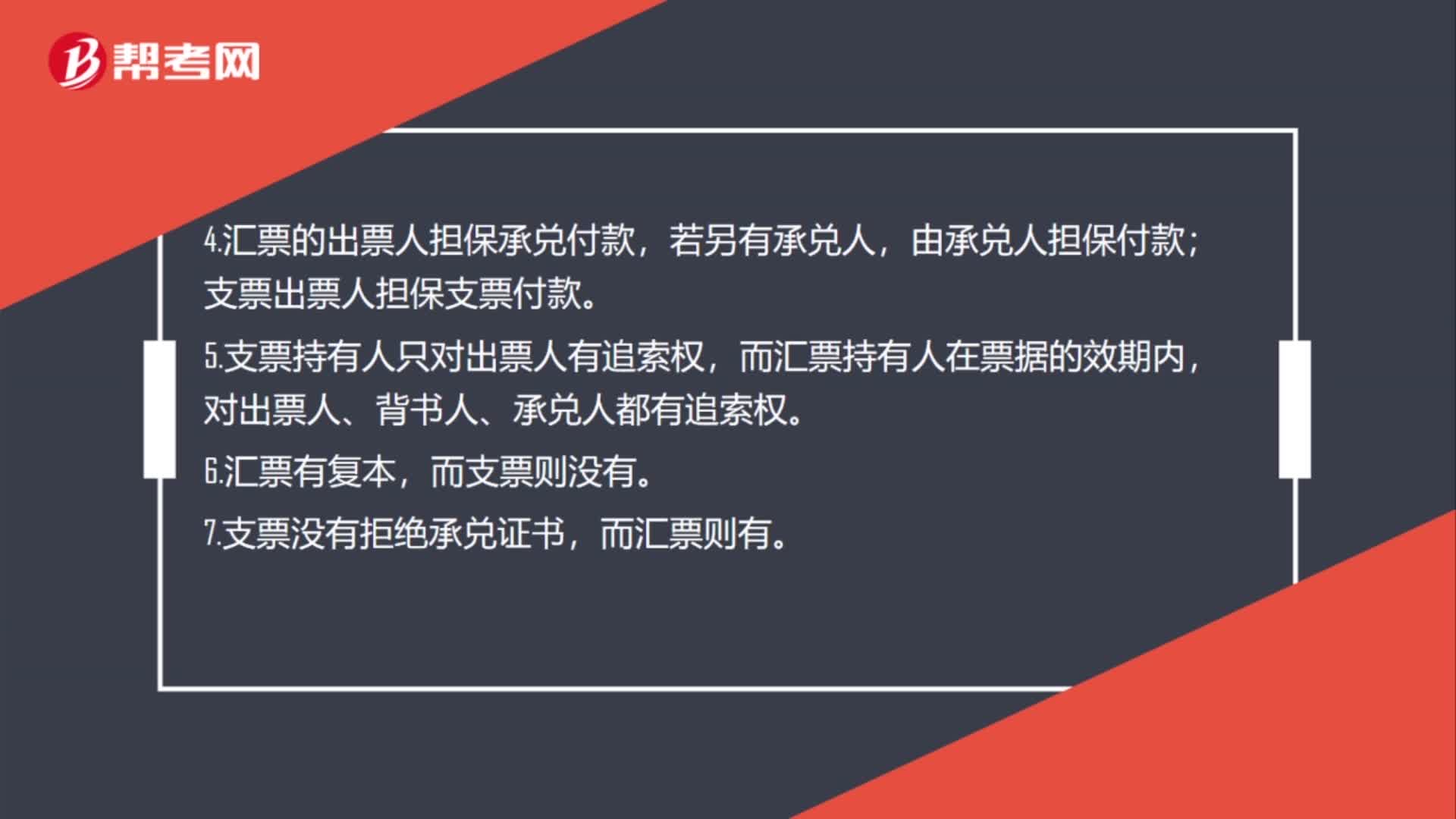

01:00本票和支票的区别是什么?:本票和支票的区别是什么?(1)支票有三个基本当事人,即出票人、付款人、收款人;而本票只有出票人(付款人和出票人为同一个人)和收款人两个基本当事人。(2)支票的出票人与付款人之间必须先有资金关系,才能签发支票;本票的出票人与付款人为同一个人,不存在所谓的资金关系。(3)支票出票人担保支票付款;本票的出票人自负付款责任。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日