下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

00:48无形资产摊销时间是什么?:无形资产的摊销时间:自其可供使用时开始至终止确认时止,取得当月起在预计使用年限内系统合理摊销,处置无形资产的当月不再摊销。即当月增加的无形资产,当月开始摊销;当月减少的无形资产,当月不再摊销。

00:18

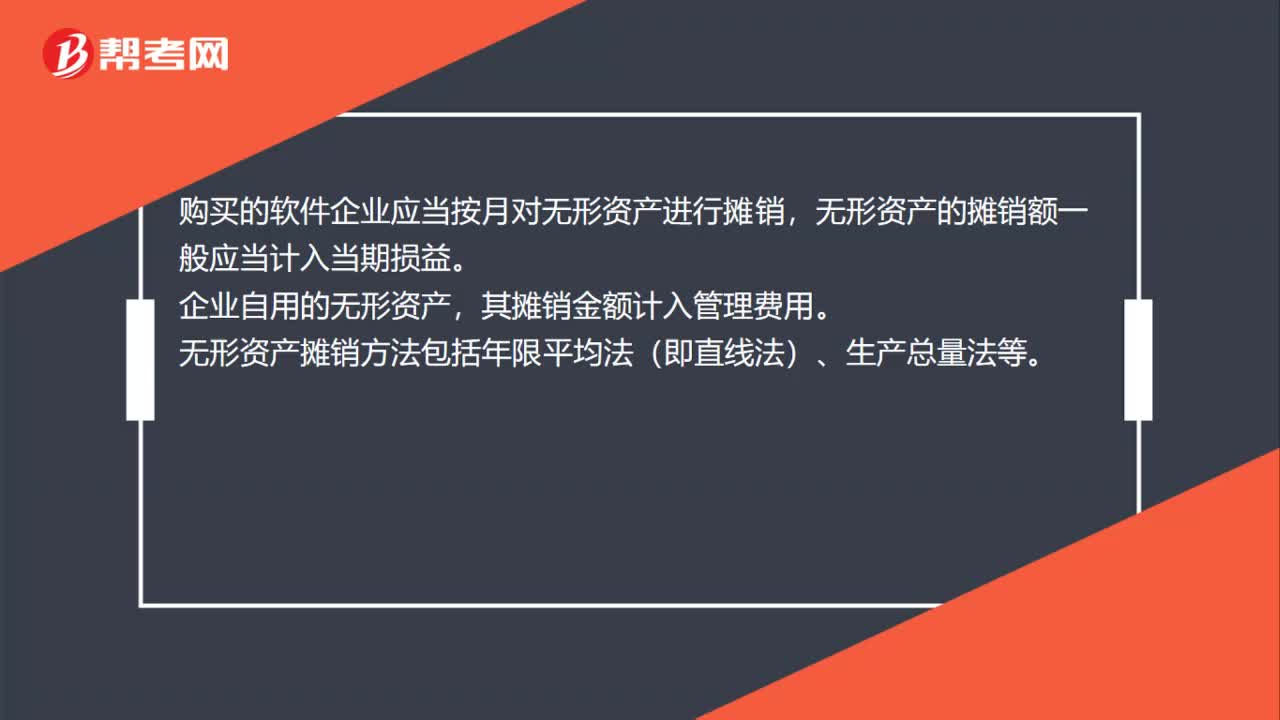

00:18开发的游戏的无形资产怎么摊销?:开发的游戏的无形资产摊销,企业应当按月对无形资产进行摊销。无形资产的摊销额一般应当计入当期损益。

00:31

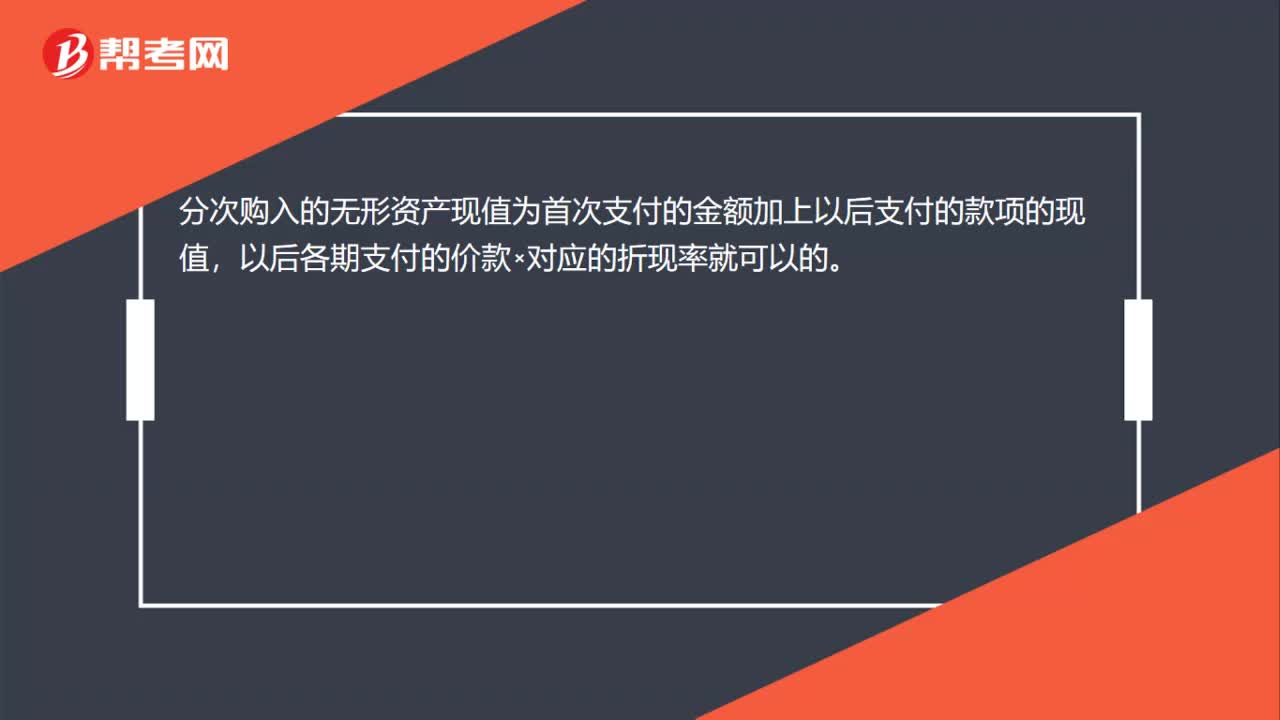

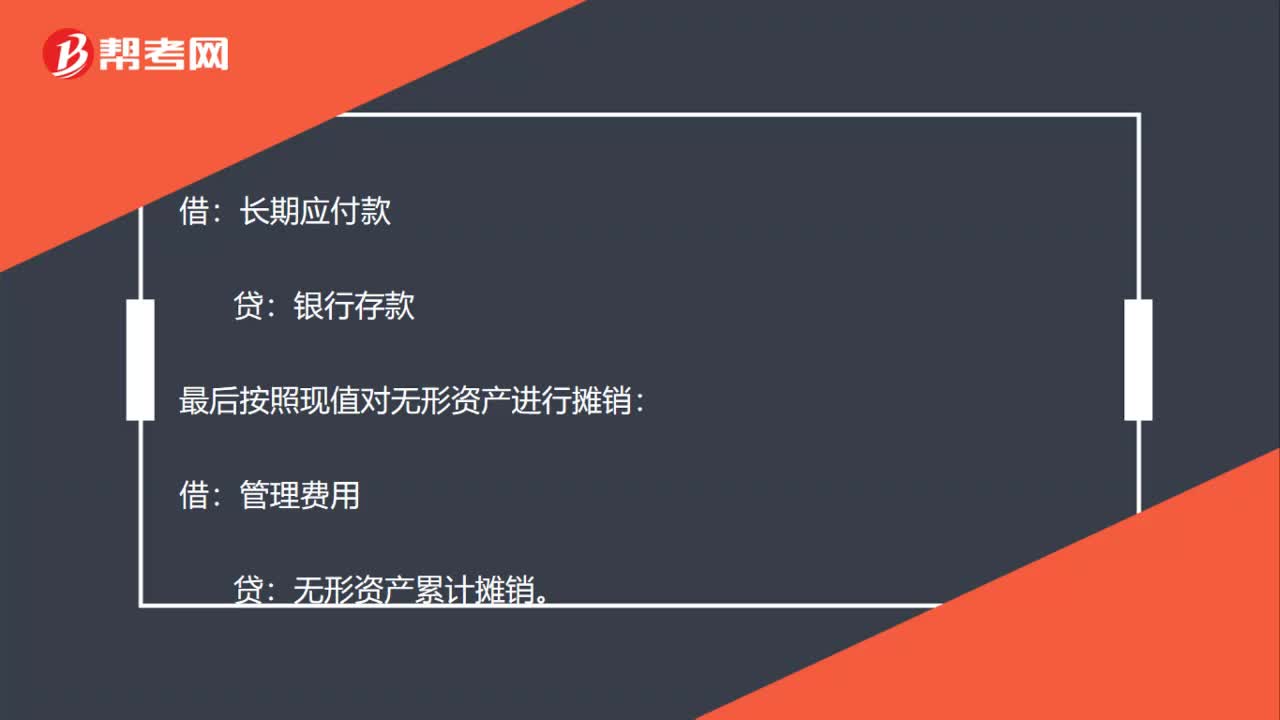

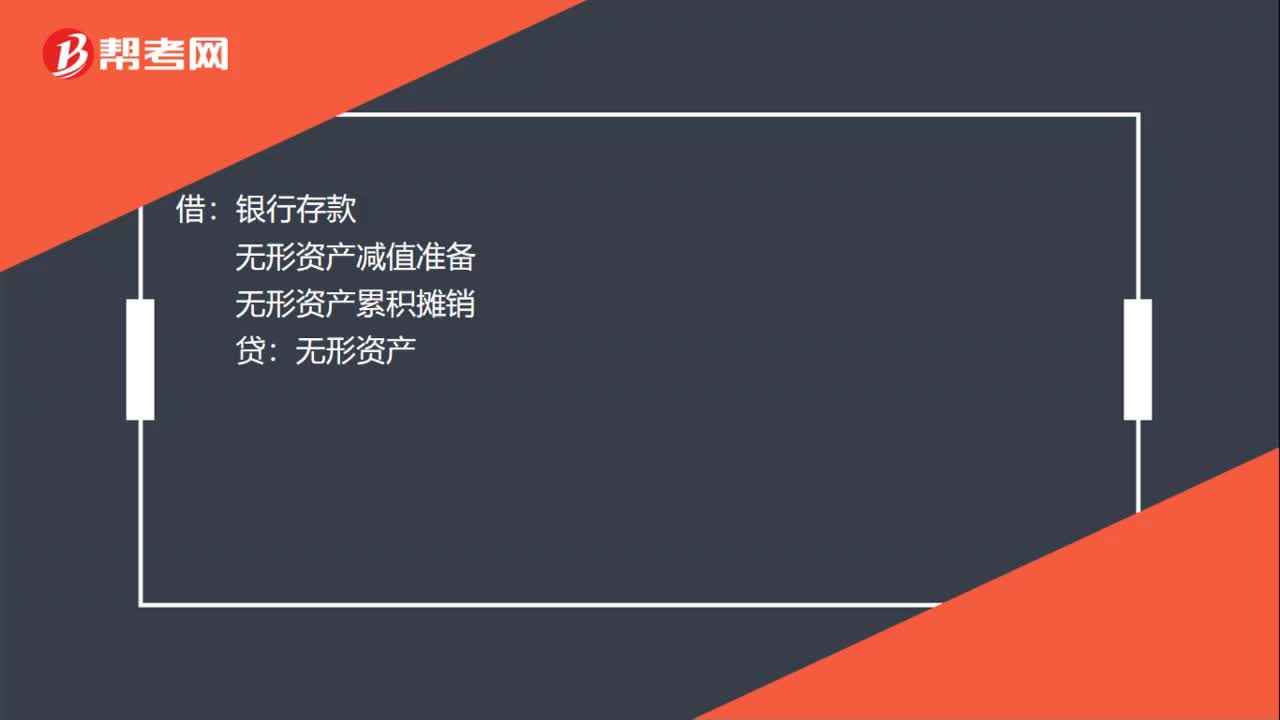

00:31减值后的无形资产摊销怎么摊销?:减值后的无形资产摊销怎么摊销?减值后的无形资产,按照减值之后的价值进行摊销,无形资产摊销=(无形资产原价-无形资产减值损失-已经计提的累计摊销)÷使用年限。借:银行存款:无形资产减值准备无形资产累积摊销贷无形资产

00:25

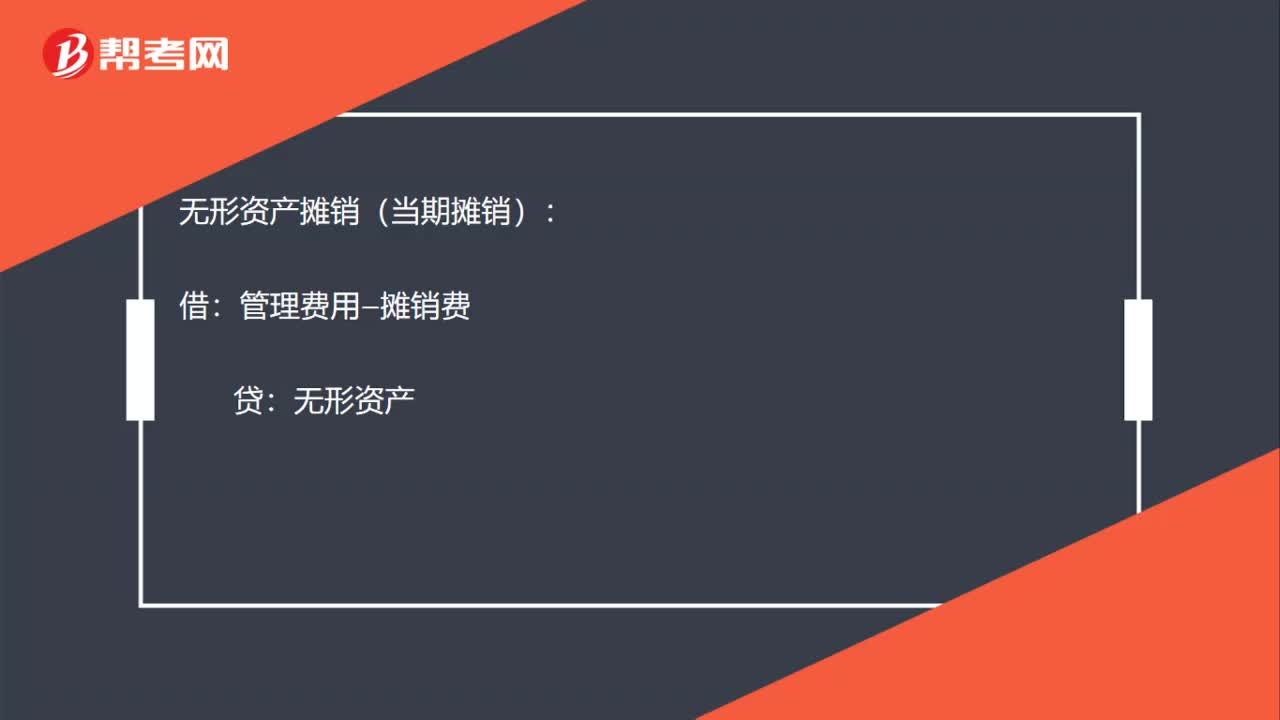

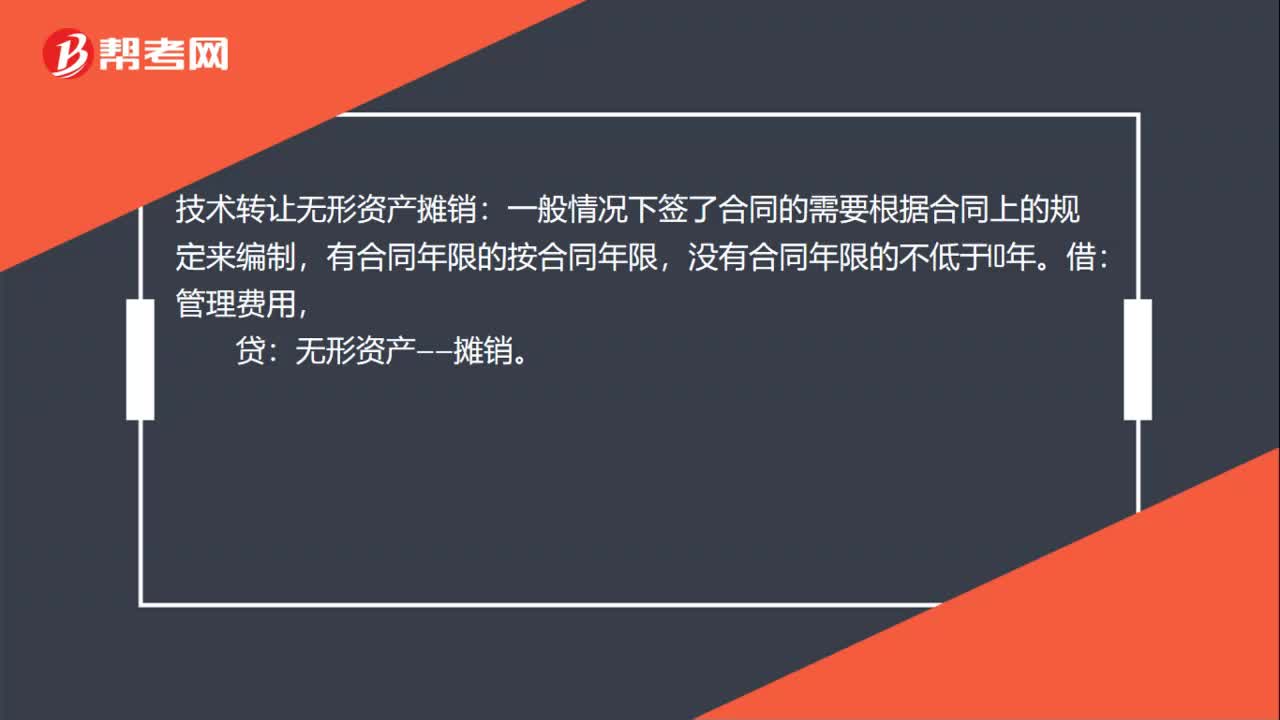

00:25技术转让无形资产怎么摊销?:技术转让无形资产摊销:一般情况下签了合同的需要根据合同上的规定来编制,有合同年限的按合同年限,没有合同年限的不低于10年。借:管理费用,贷:无形资产——摊销。

00:25

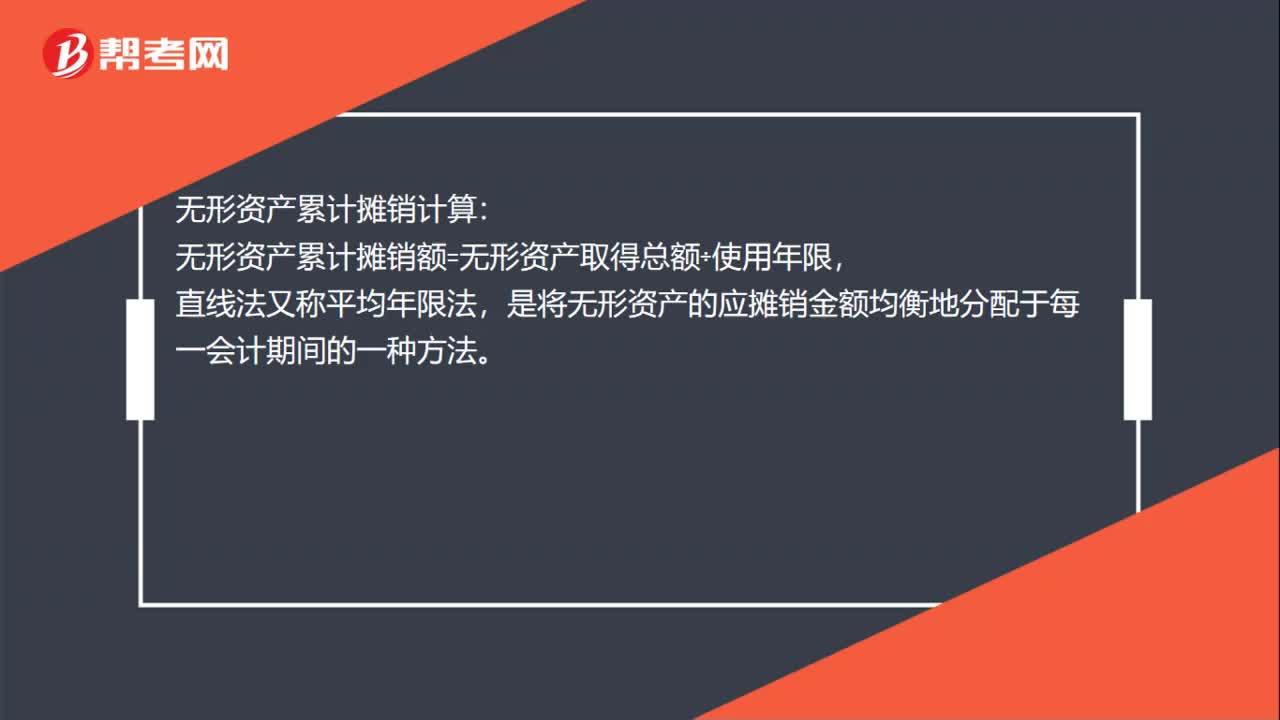

00:25计提无形资产累计摊销怎么算?:计提无形资产累计摊销怎么算?无形资产累计摊销计算:无形资产累计摊销额=无形资产取得总额÷使用年限,直线法又称平均年限法,是将无形资产的应摊销金额均衡地分配于每一会计期间的一种方法。

00:20

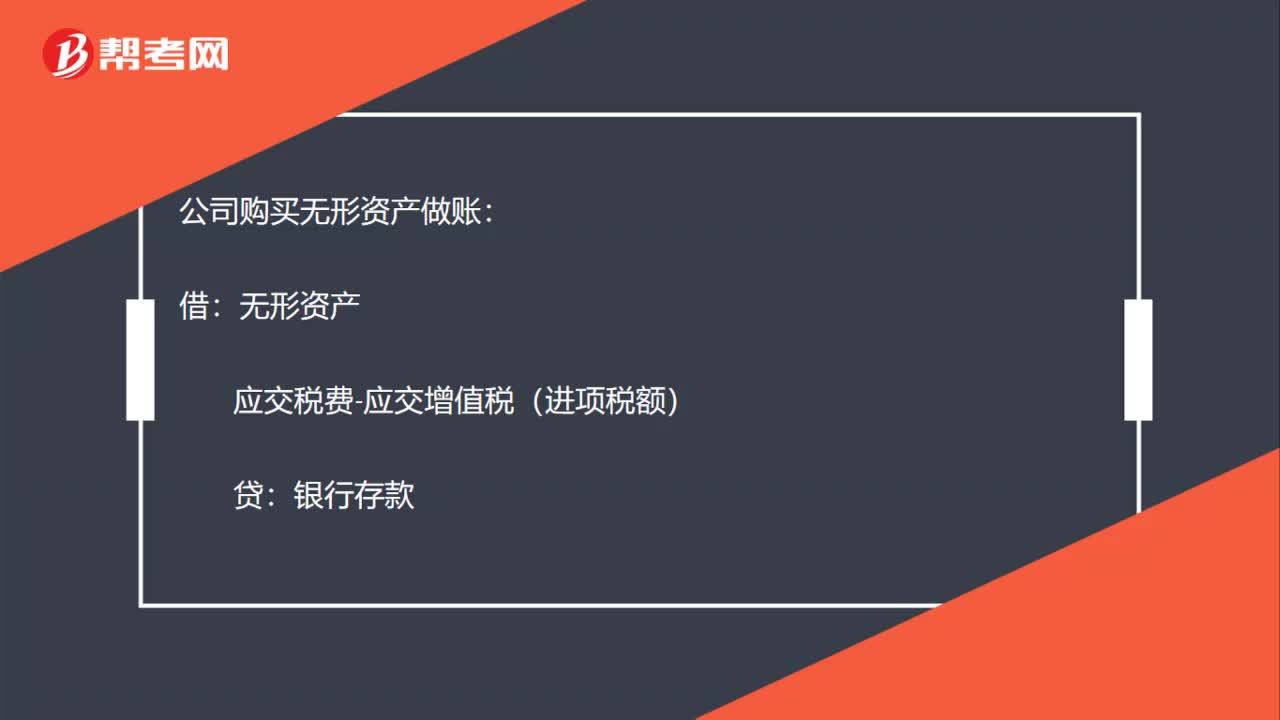

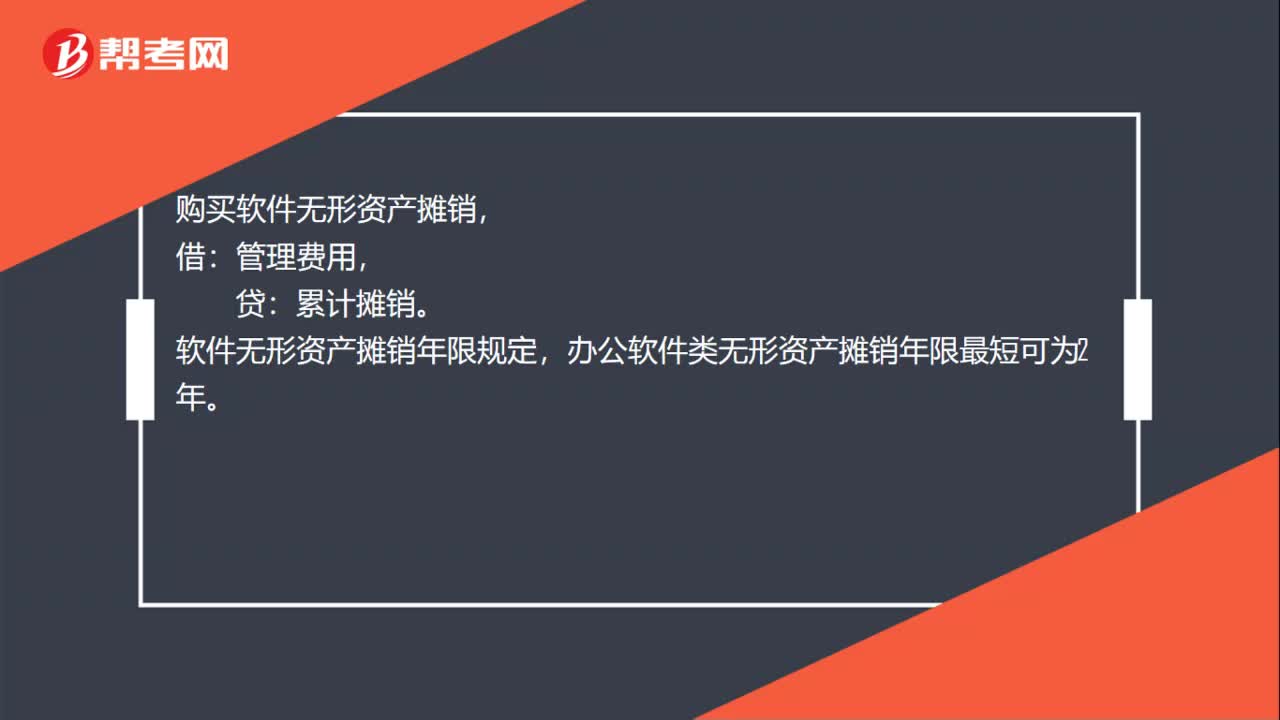

00:20计入无形资产的软件怎么计提折旧?:计入无形资产的软件怎么计提折旧?购买软件无形资产摊销,借:管理费用,贷:累计摊销。软件无形资产摊销年限规定,办公软件类无形资产摊销年限最短可为2年。

00:31

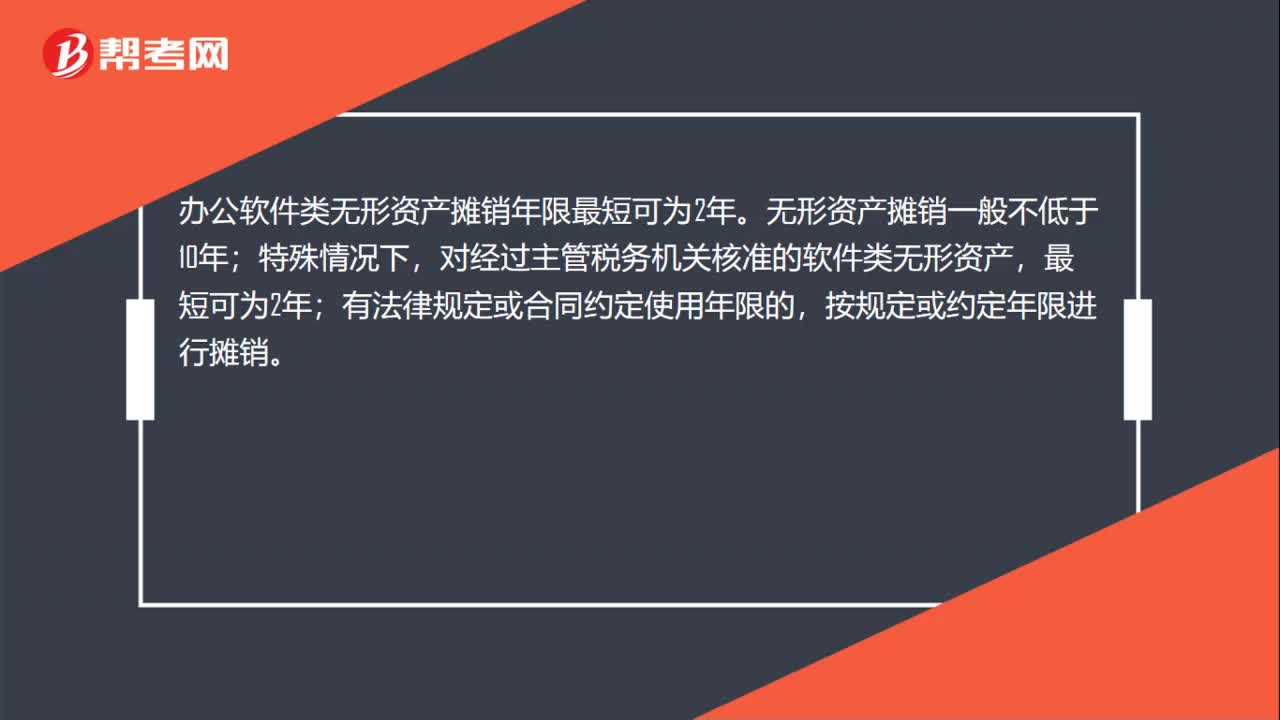

00:31办公软件类无形资产摊销年限是多久?:办公软件类无形资产摊销年限是多久?办公软件类无形资产摊销年限最短可为2年。无形资产摊销一般不低于10年;特殊情况下,对经过主管税务机关核准的软件类无形资产,最短可为2年;有法律规定或合同约定使用年限的,按规定或约定年限进行摊销。

00:24

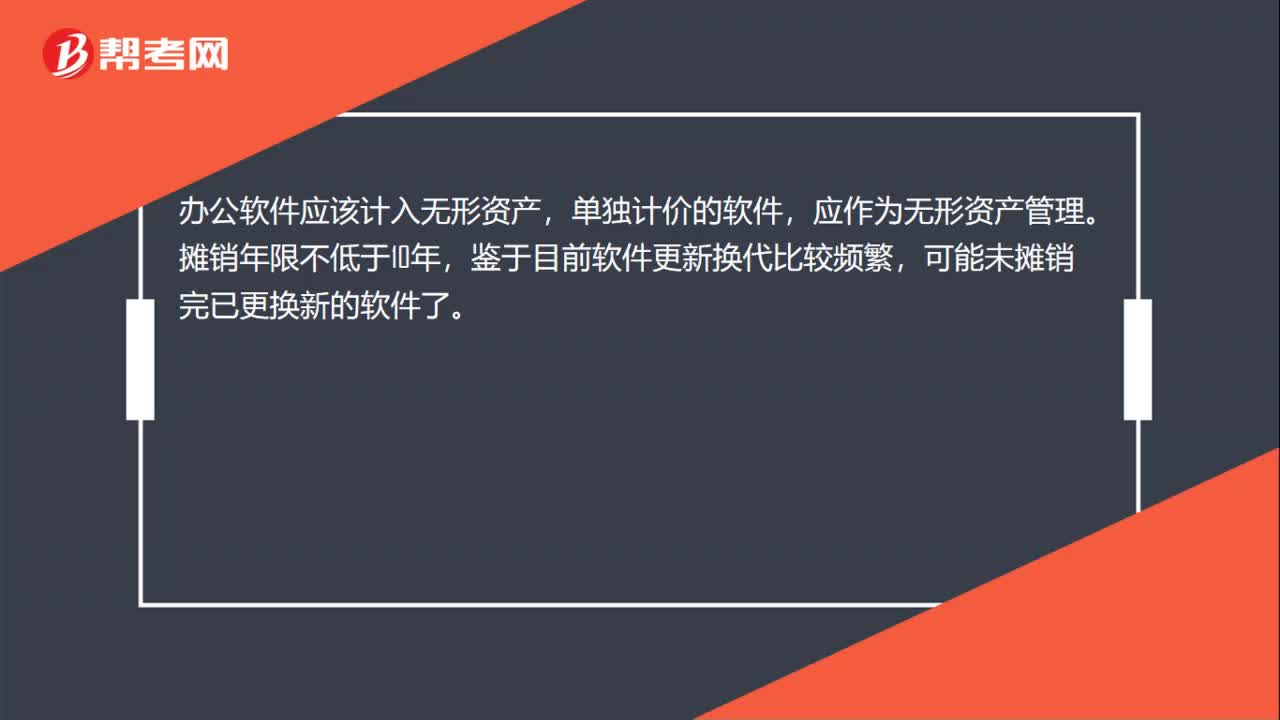

00:24办公软件计入无形资产吗?:办公软件计入无形资产吗?办公软件应该计入无形资产,单独计价的软件,应作为无形资产管理。摊销年限不低于10年,鉴于目前软件更新换代比较频繁,可能未摊销完已更换新的软件了。

00:23

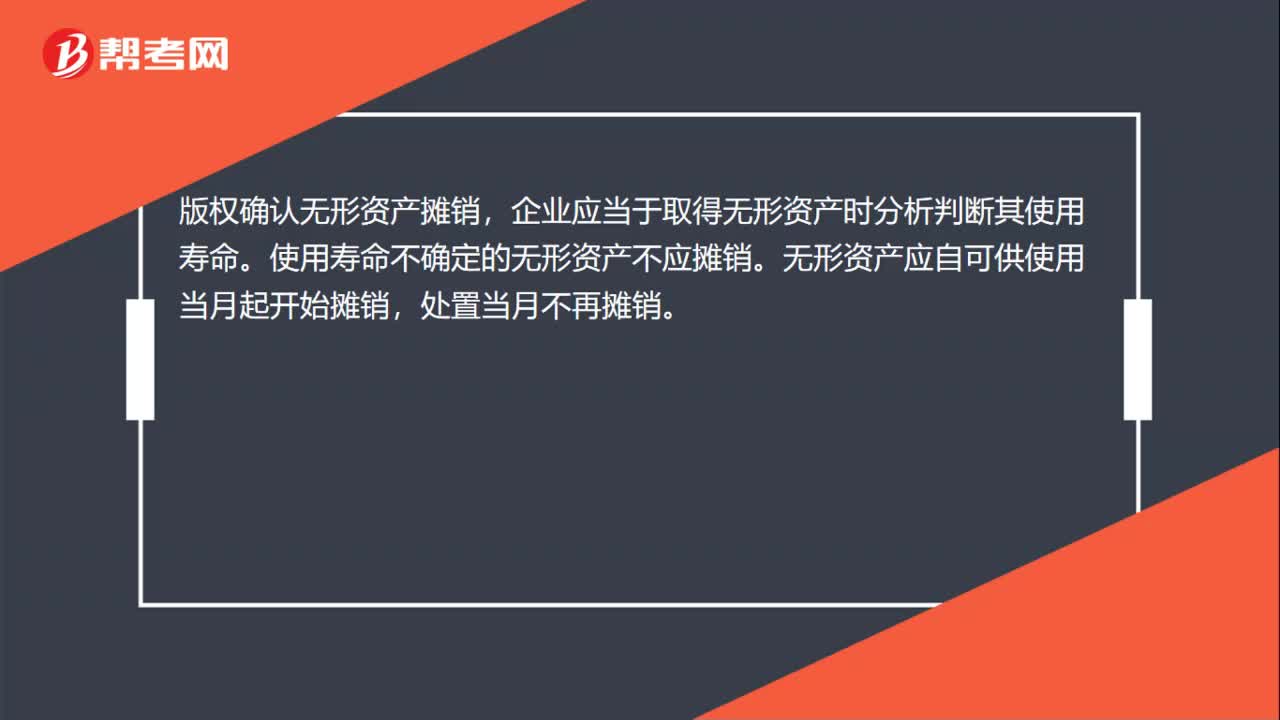

00:23版权确认无形资产怎么摊销?:版权确认无形资产摊销,企业应当于取得无形资产时分析判断其使用寿命。使用寿命不确定的无形资产不应摊销。无形资产应自可供使用当月起开始摊销,处置当月不再摊销。

01:00

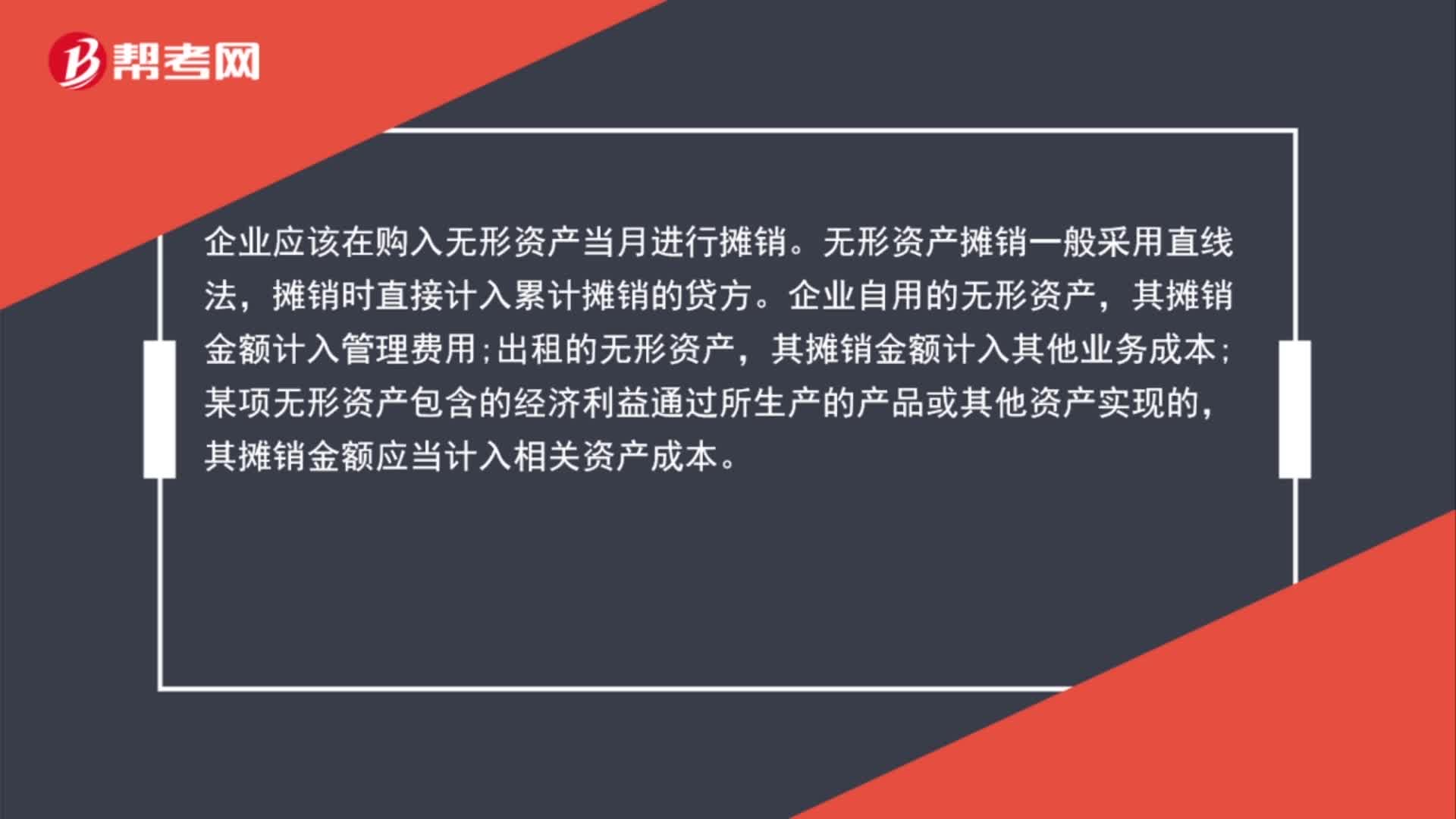

01:00无形资产怎么摊销?:无形资产怎么摊销?企业应该在购入无形资产当月进行摊销。无形资产摊销一般采用直线法,摊销时直接计入累计摊销的贷方。企业自用的无形资产,其摊销金额计入管理费用;出租的无形资产,其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产成本。

01:07

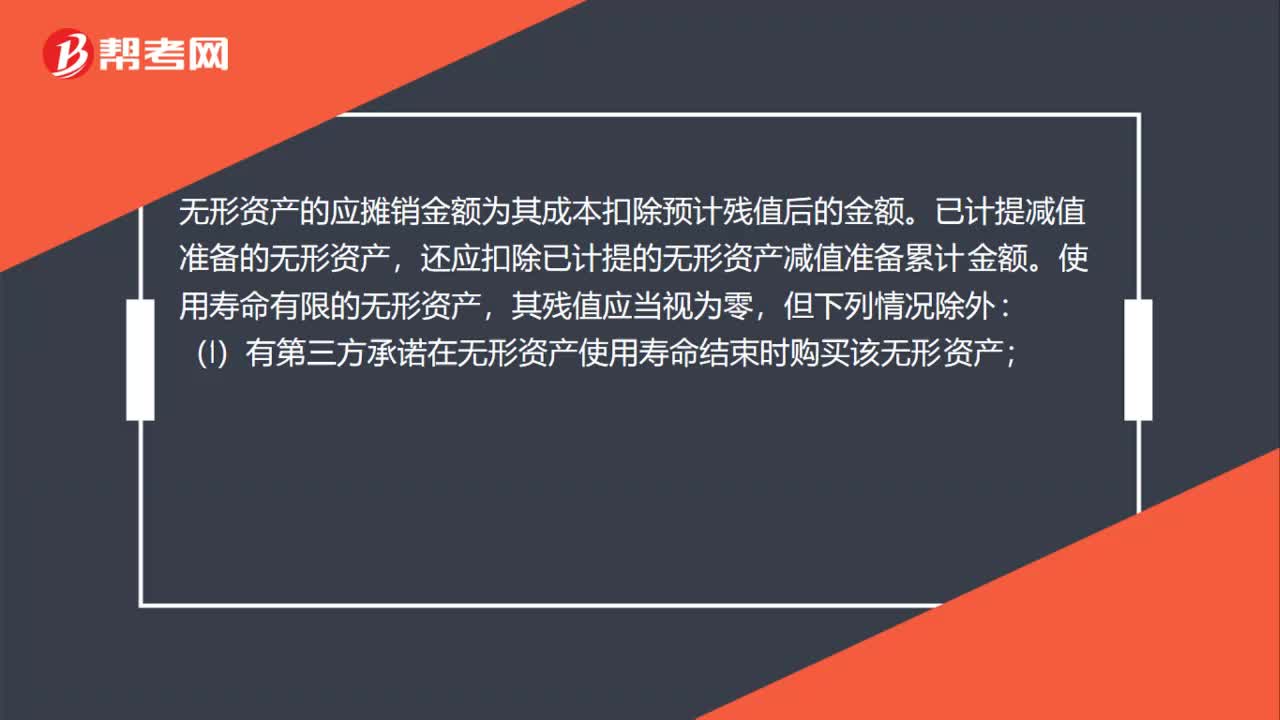

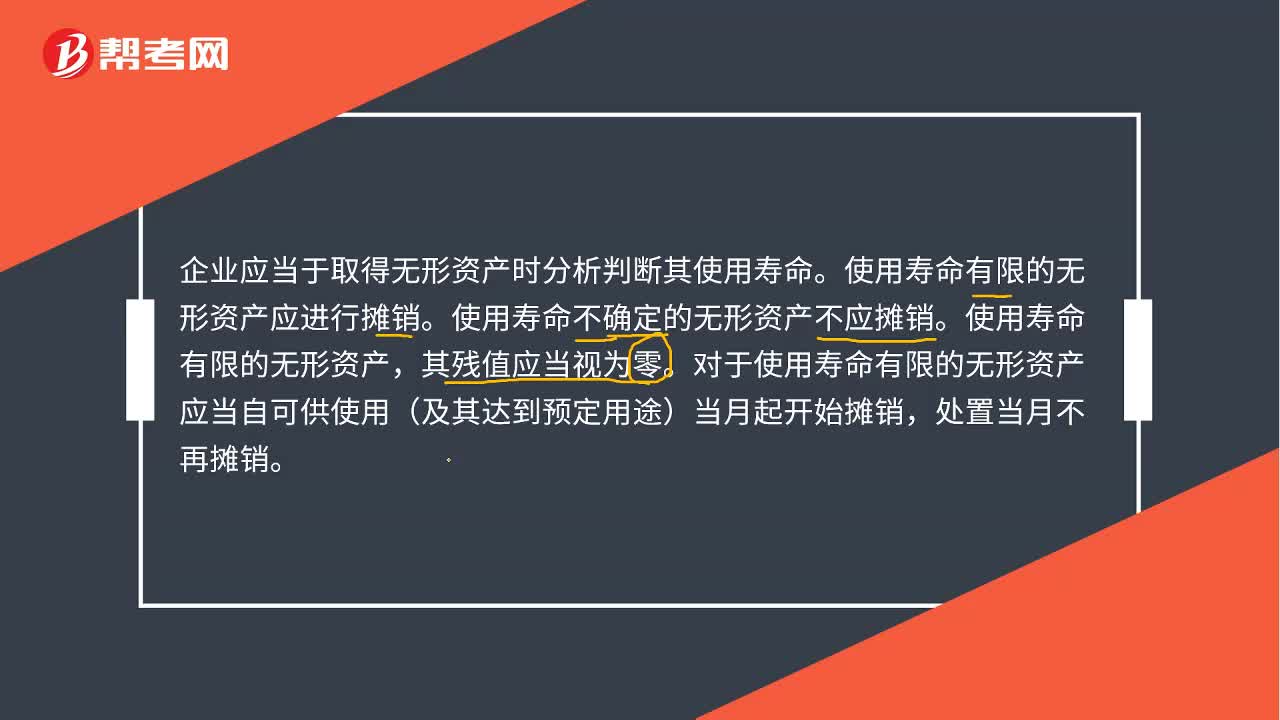

01:07无形资产摊销是什么?:无形资产摊销是什么?企业应当于取得无形资产时分析判断其使用寿命。使用寿命有限的无形资产应进行摊销。使用寿命不确定的无形资产不应摊销。使用寿命有限的无形资产,其残值应当视为零。对于使用寿命有限的无形资产应当自可供使用(及其达到预定用途)当月起开始摊销,处置当月不再摊销。无形资产摊销方法包括直线法、生产总量法等。企业选择的无形资产的摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。

00:44

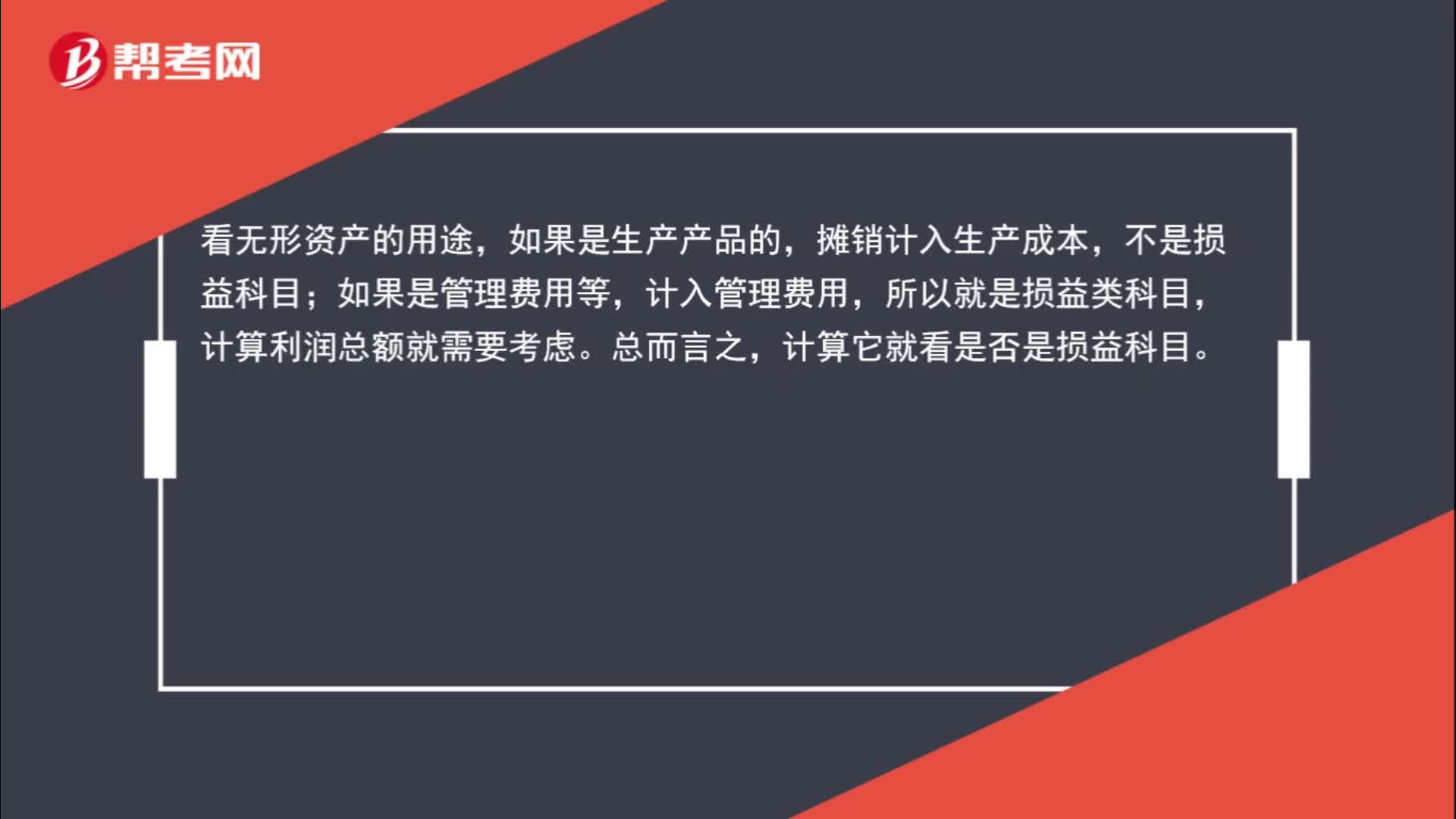

00:44无形资产摊销怎么看?:无形资产摊销怎么看?看无形资产的用途,如果是生产产品的,摊销计入生产成本,如果是管理费用等,计入管理费用,所以就是损益类科目,计算利润总额就需要考虑。总而言之,计算它就看是否是损益科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日