下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

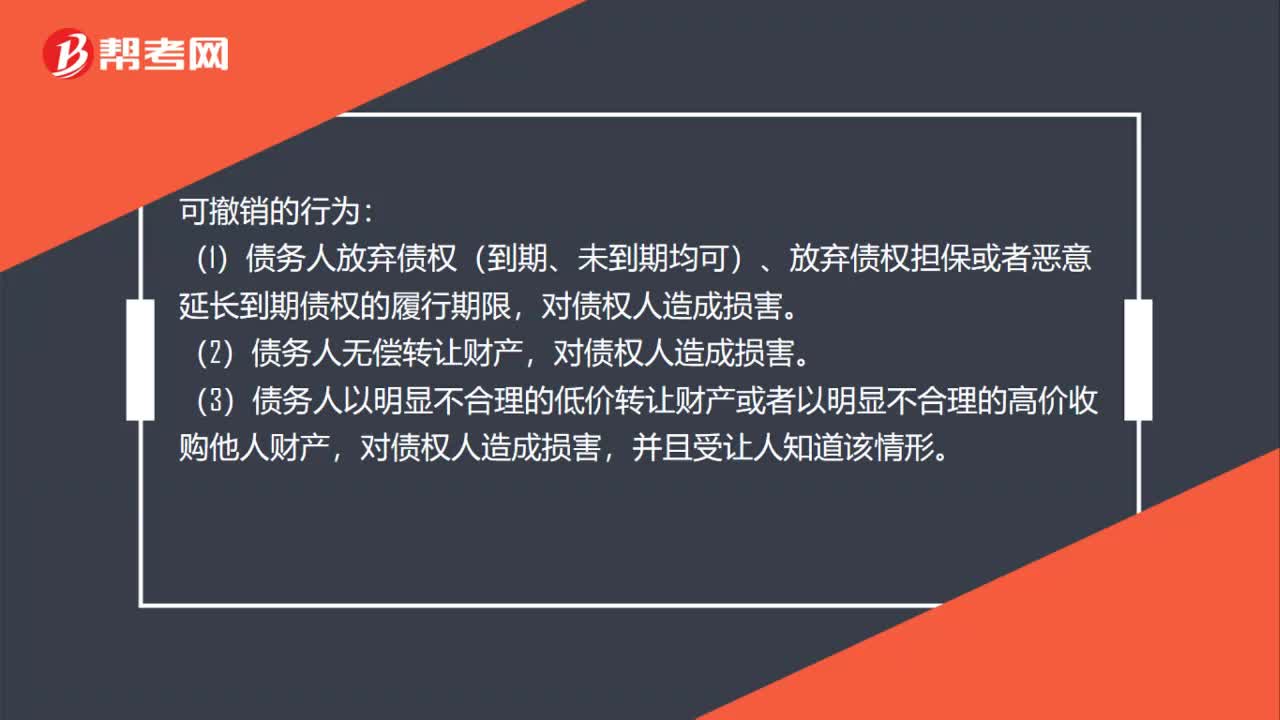

00:57怎样理解撤销权?:怎样理解撤销权?债权人撤销权是指债务人实施了减少财产行为,危及债权人的债权实现时,债权人为保障自己的债权请求人民法院撤销债务人处分行为的权利。可撤销的行为:(1)债务人放弃债权(到期、未到期均可)、放弃债权担保或者恶意延长到期债权的履行期限,(2)债务人无偿转让财产,(3)债务人以明显不合理的低价转让财产或者以明显不合理的高价收购他人财产,对债权人造成损害,并且受让人知道该情形。

04:53

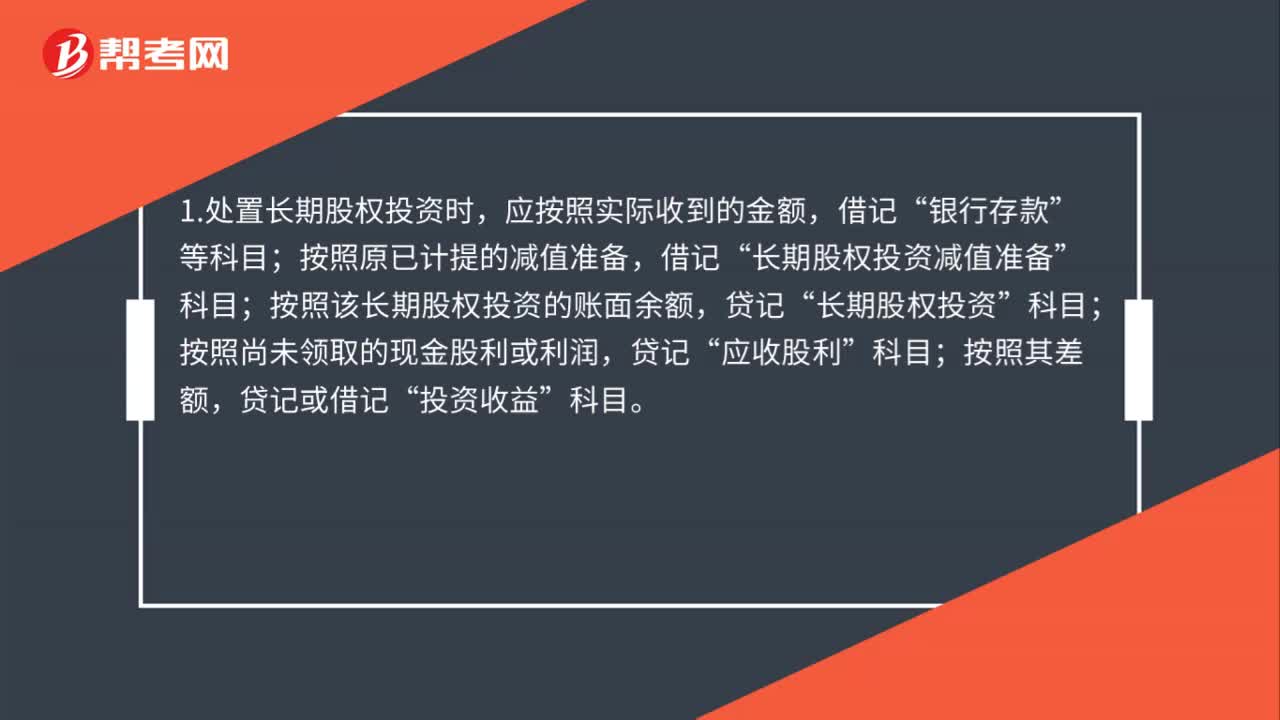

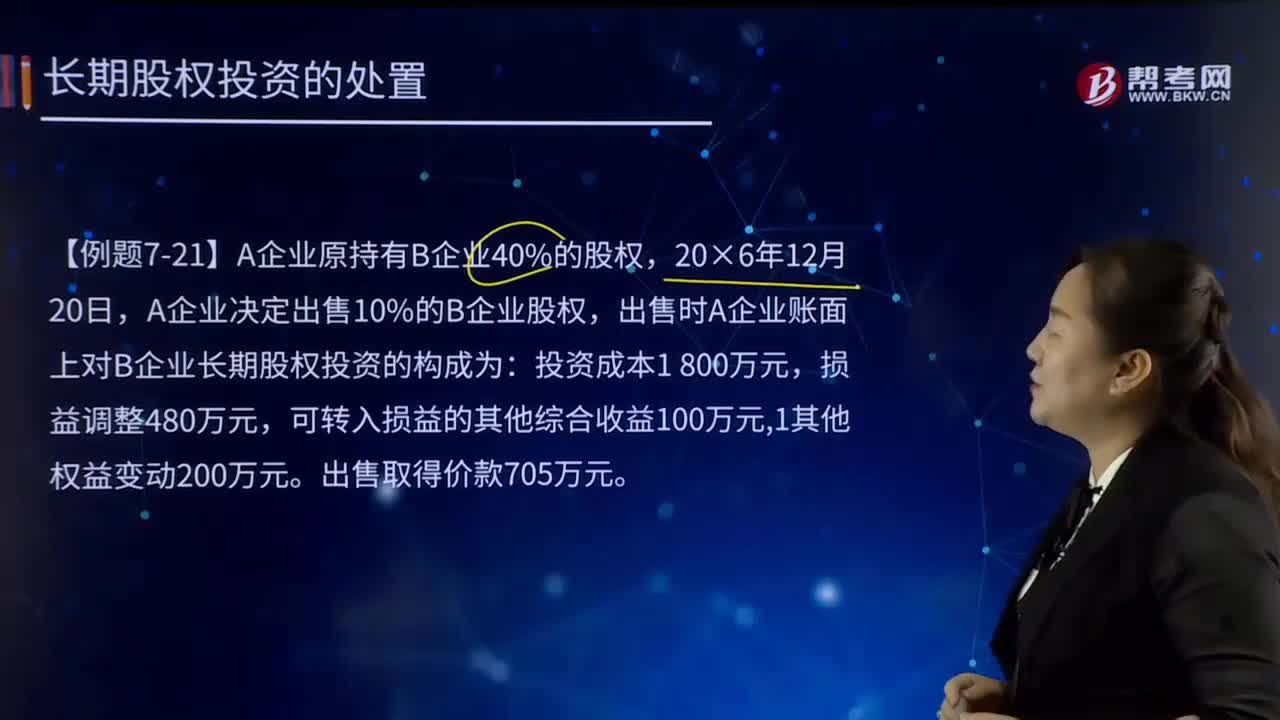

04:53如何处置长期股权投资?:出售所得价款与处置长期股权投资账面价值之间的差额,【提示】其他综合收益、资本公积。应当按比例结转到当期投资收益,将长期股权投资的账面余额减去减值准备后的长期股权投资账面价值,长期股权投资减值准备,相关减值损失已通过资产减值损失科目确认计入当期损益,只就长期股权投资剩余价值与实际取得价款之间的差额作为投资损益处理,出售时A企业账面上对B企业长期股权投资的构成为。

00:15

00:15授予代理权怎么理解?:授予代理权怎么理解?授予代理权“通常存在特定的被授权人”授予代理权是有相对人意思表示的单方民事法律行为。

16:11

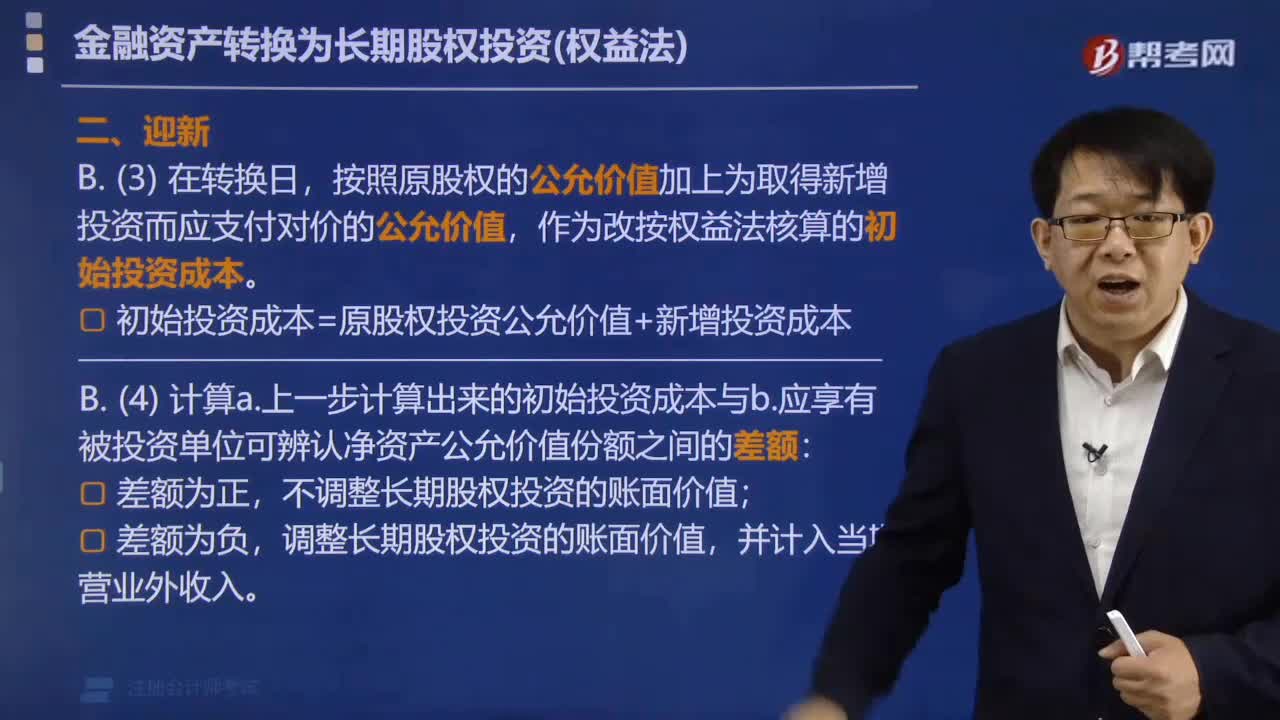

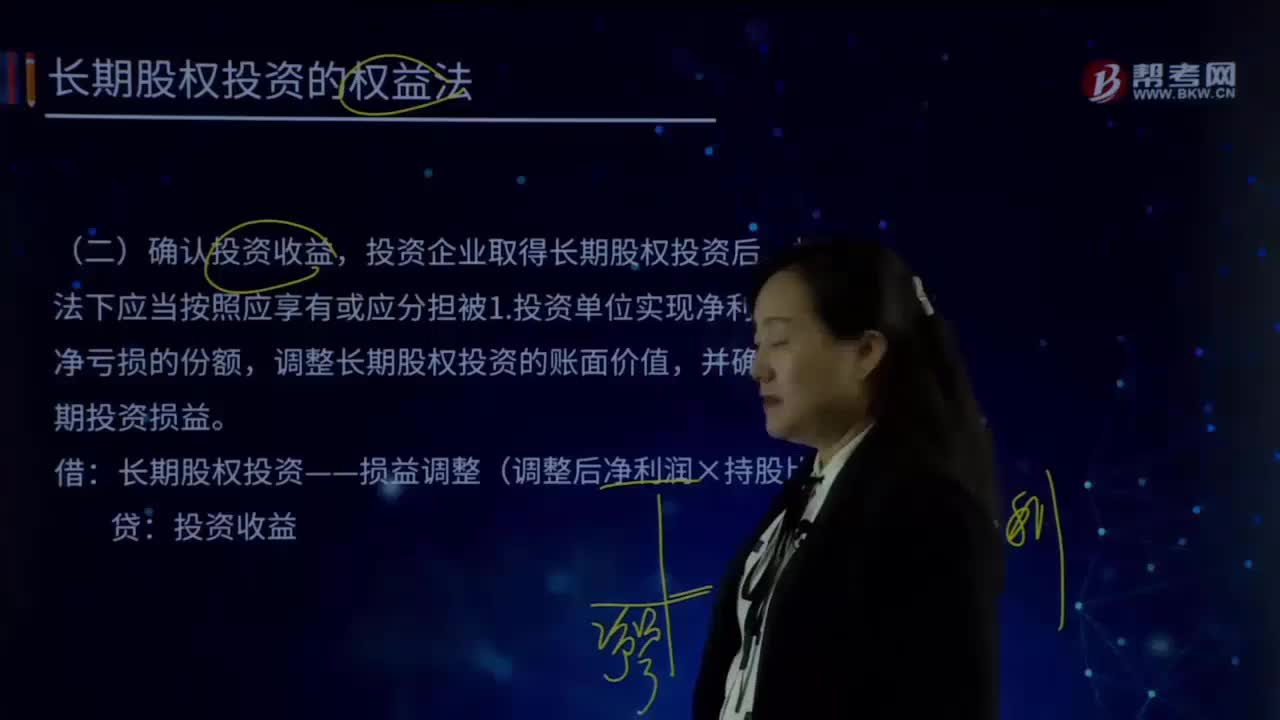

16:11怎样确认投资收益?:调整投资时点被投资方的资产和负债的公允价值与账面价值的差额对损益的影响以及减值准备对损益的影响(重要);调整投资后投资方与被投资方之间的未实现内部交易损益对净利润的影响(重要),则优先股股利应扣除后再计算归属于投资方的投资收益等,3.按照调整后净利润确认投资收益以专题形式进行讲解,【专题1】调整投资时点被投资方的资产和负债的公允价值与账面价值的差额(重要)。

05:51

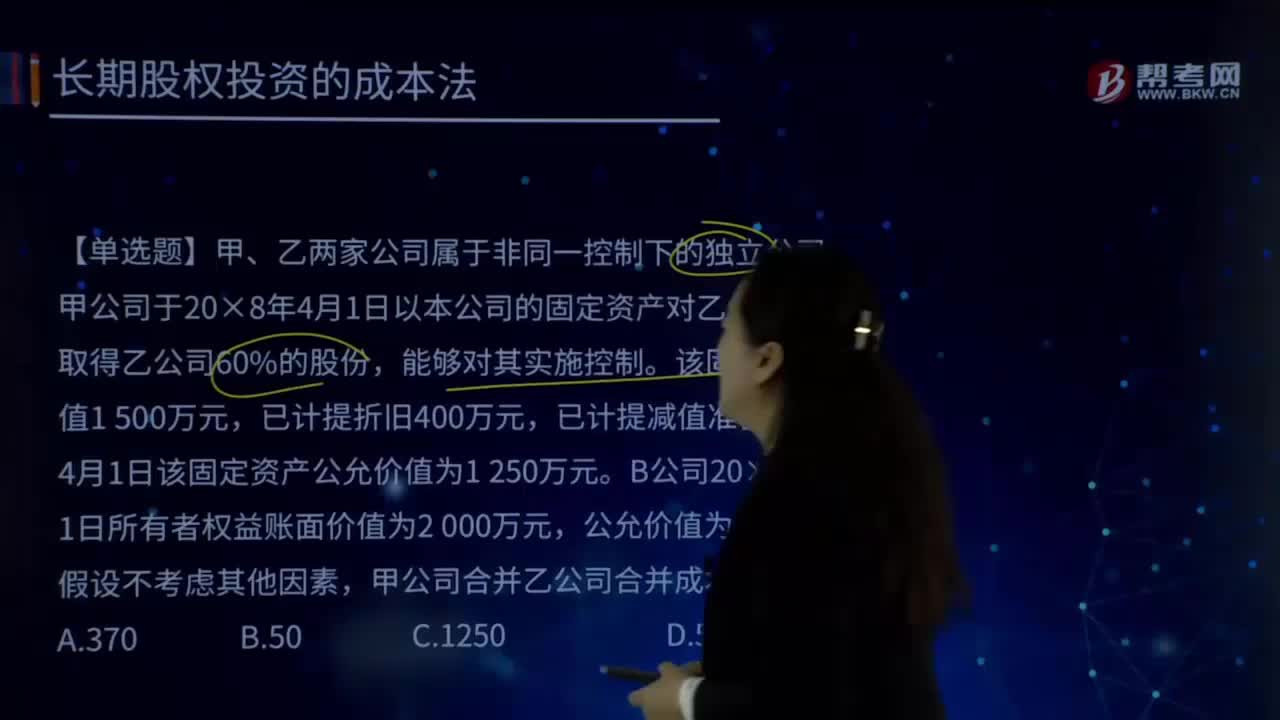

05:51怎样用成本法计算长期股权投资?:怎样用成本法计算长期股权投资?合并成本=投出资产为非货币性资产时公允价值-应收股利,甲公司由于该项投资计入当期损益的金额为()万元。【解析】非同一控制下的企业合并取得的长期股权投资:投出资产为非货币性资产时:投出资产公允价值与其账面价值的差额计入当期损益:金额包含投资前被投资单位实现的净利润。20×9年末该投资可收回金额为750万元资产减值损失 500长期股权投资减值准备 500

11:37

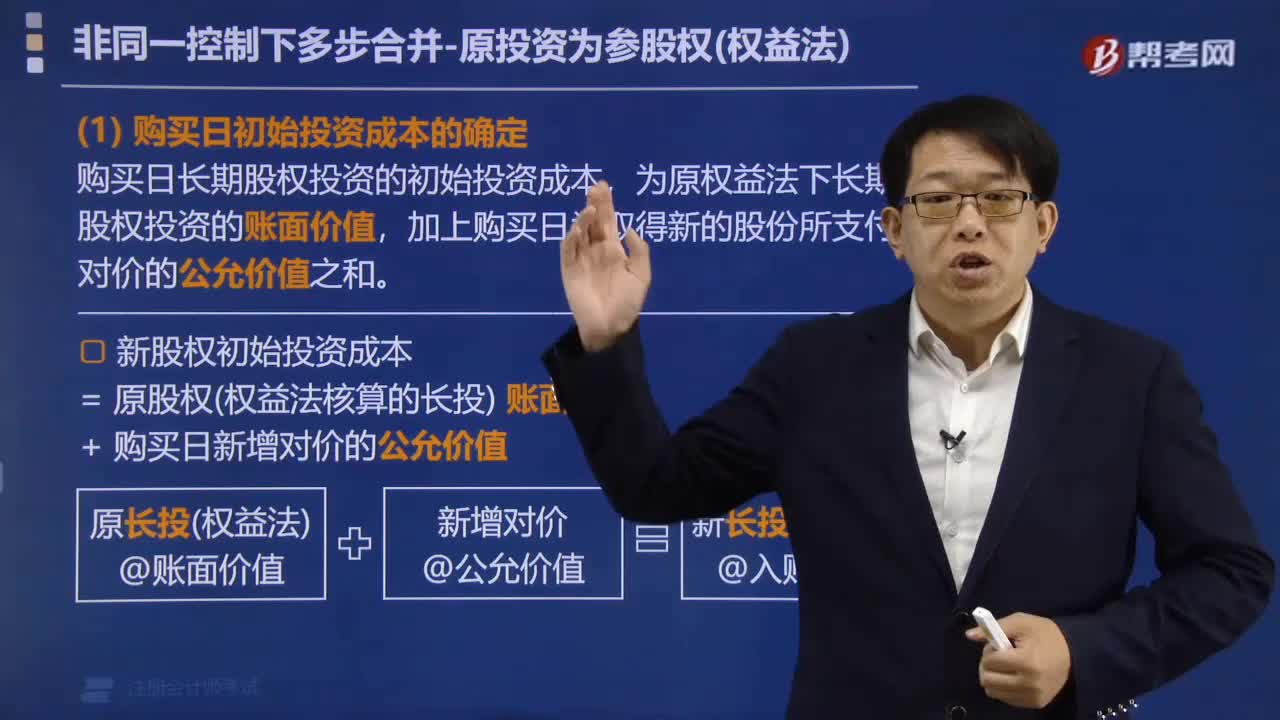

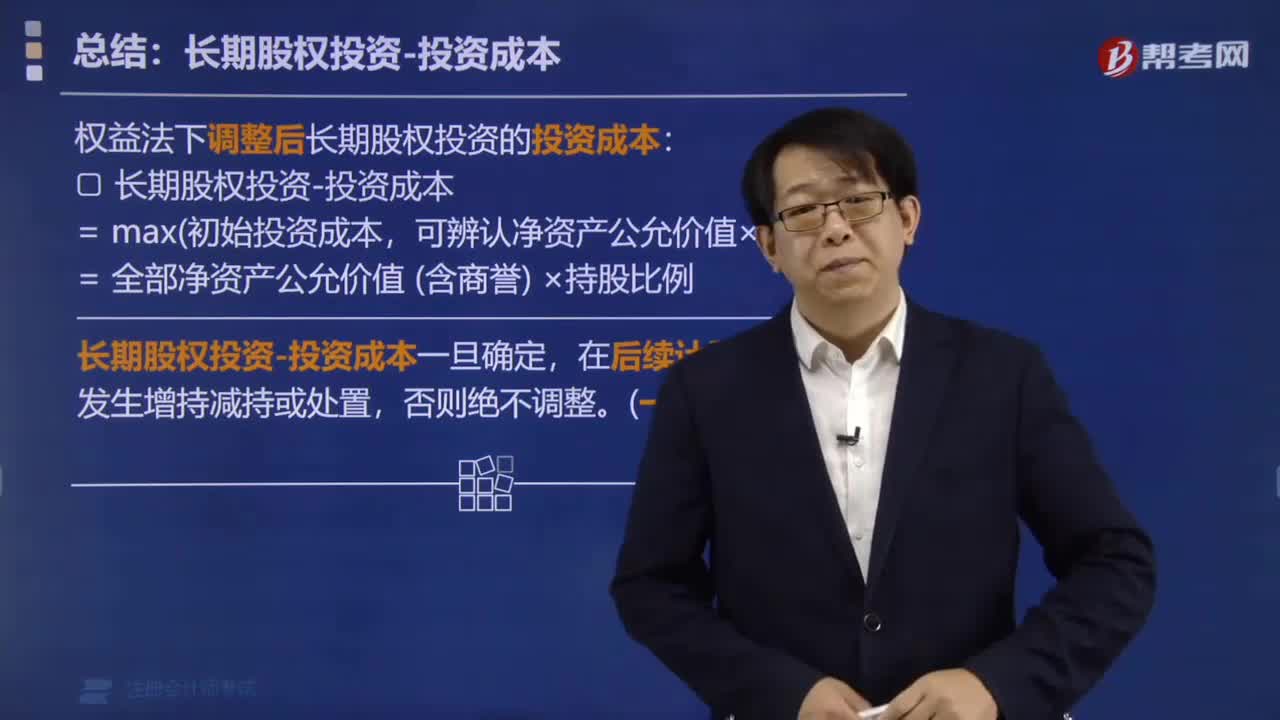

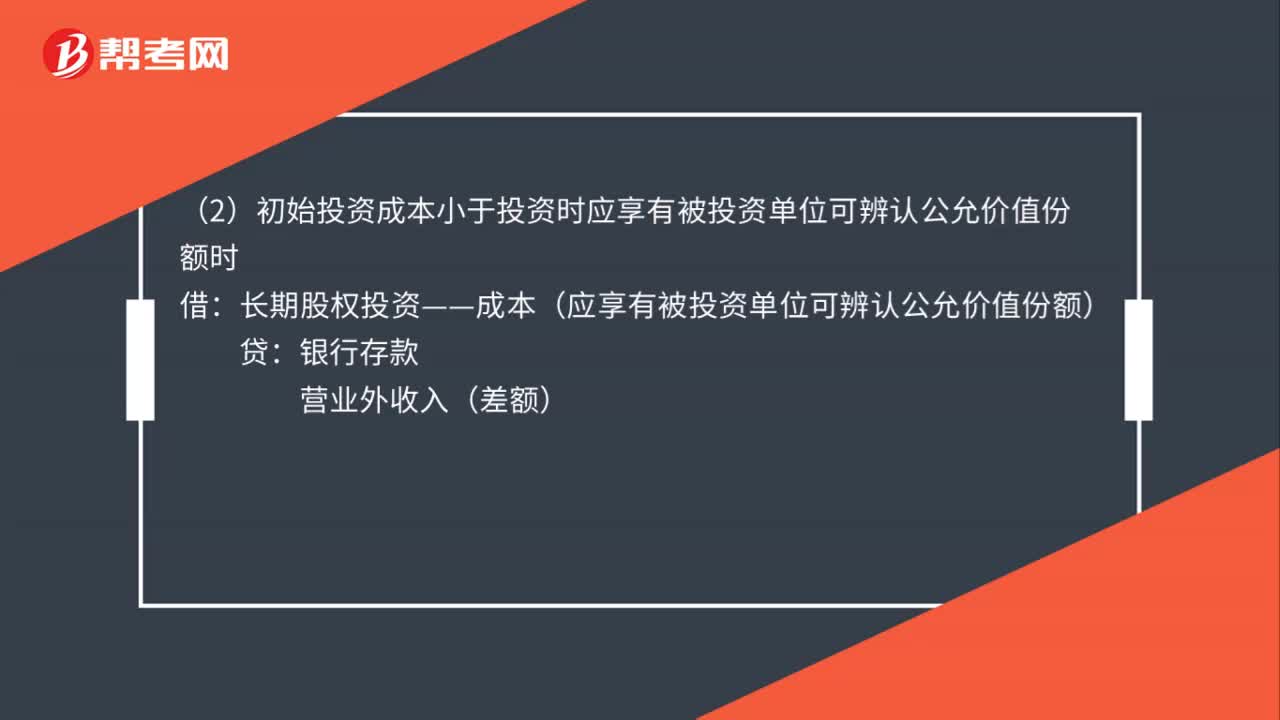

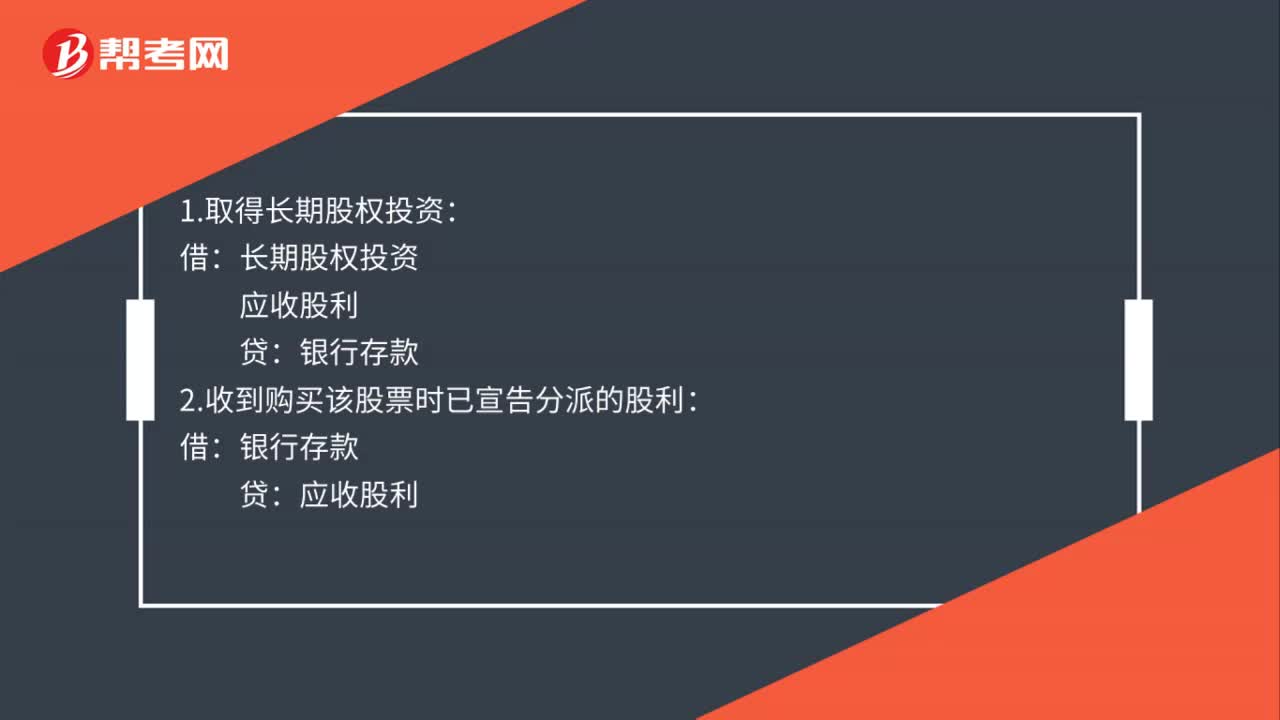

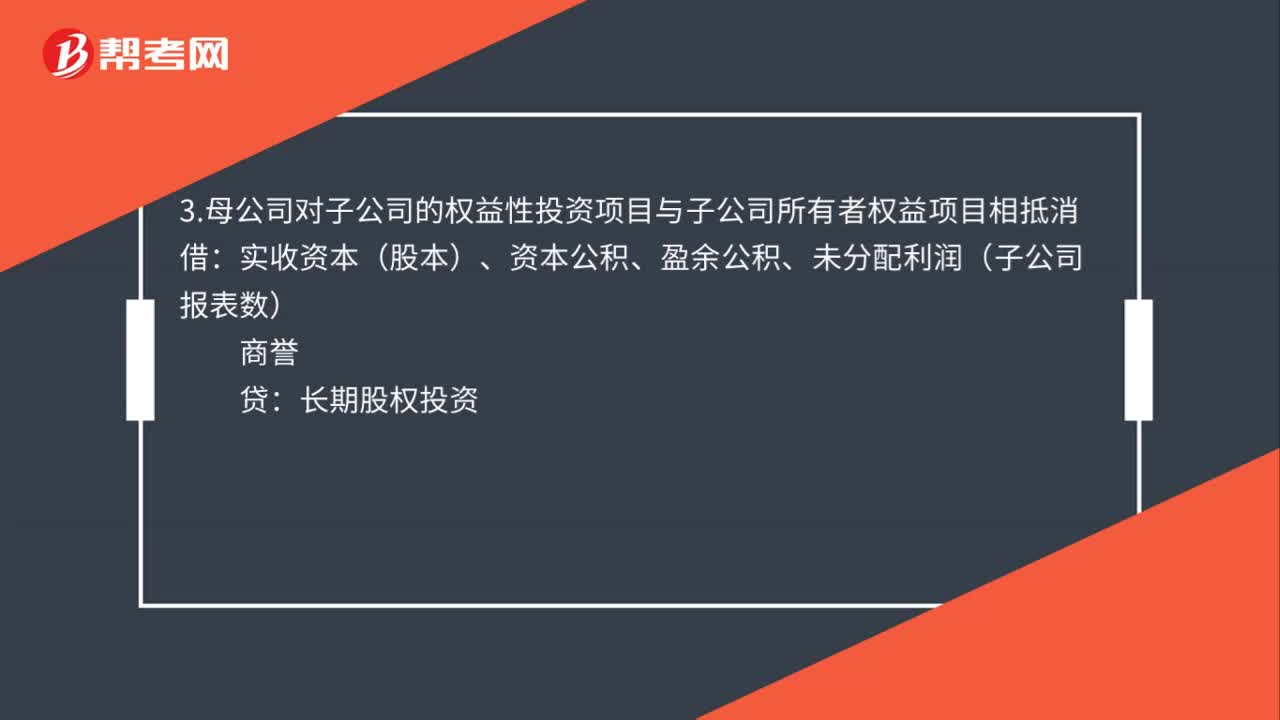

11:37怎样对长期股权投资进行会计处理?:怎样对长期股权投资进行会计处理?【提示1】追加或收回投资应当调整长期股权投资的成本。1.初始投资或追加投资:长期股权投资:2. 宣告分配现金股利,应收股利,投资收益。甲公司以1 500万元购入乙公司80%的股权:乙公司宣告分派现金股利,甲公司对乙公司长期股权投资应进行的账务处理如下。应收股利20:【提示1】被投资单位宣告股票股利投资单位不做账务处理

17:12

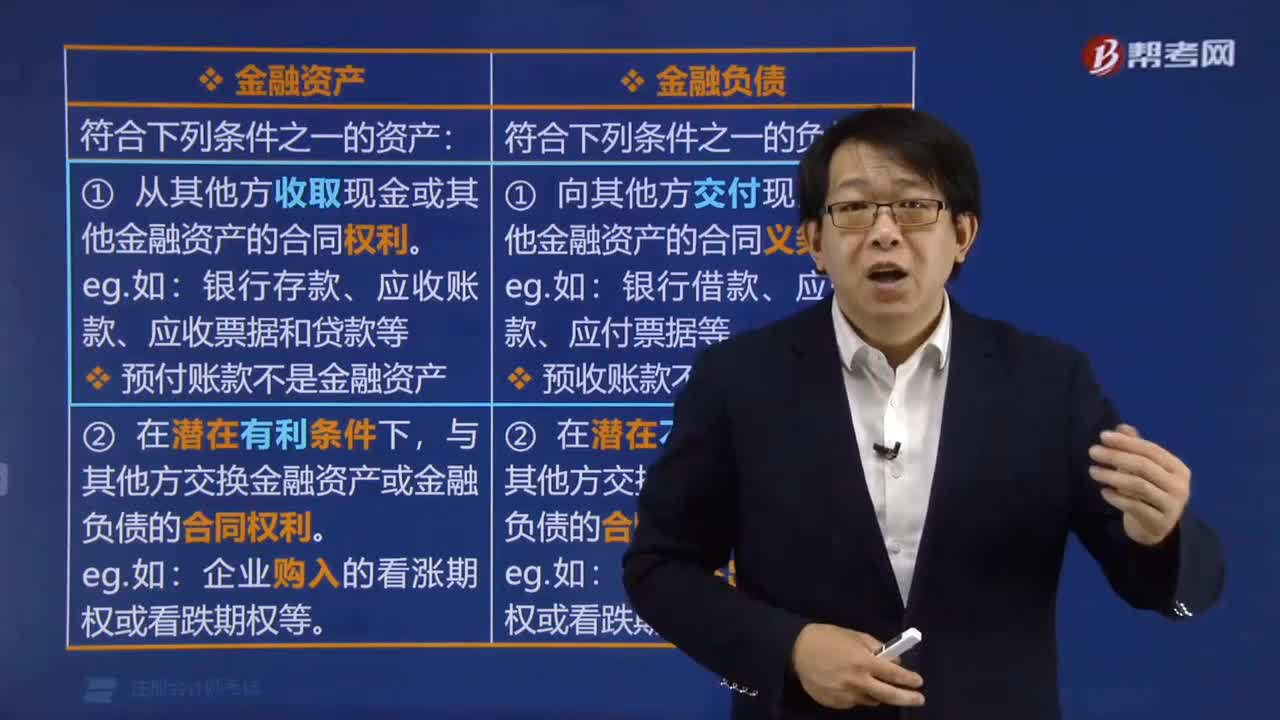

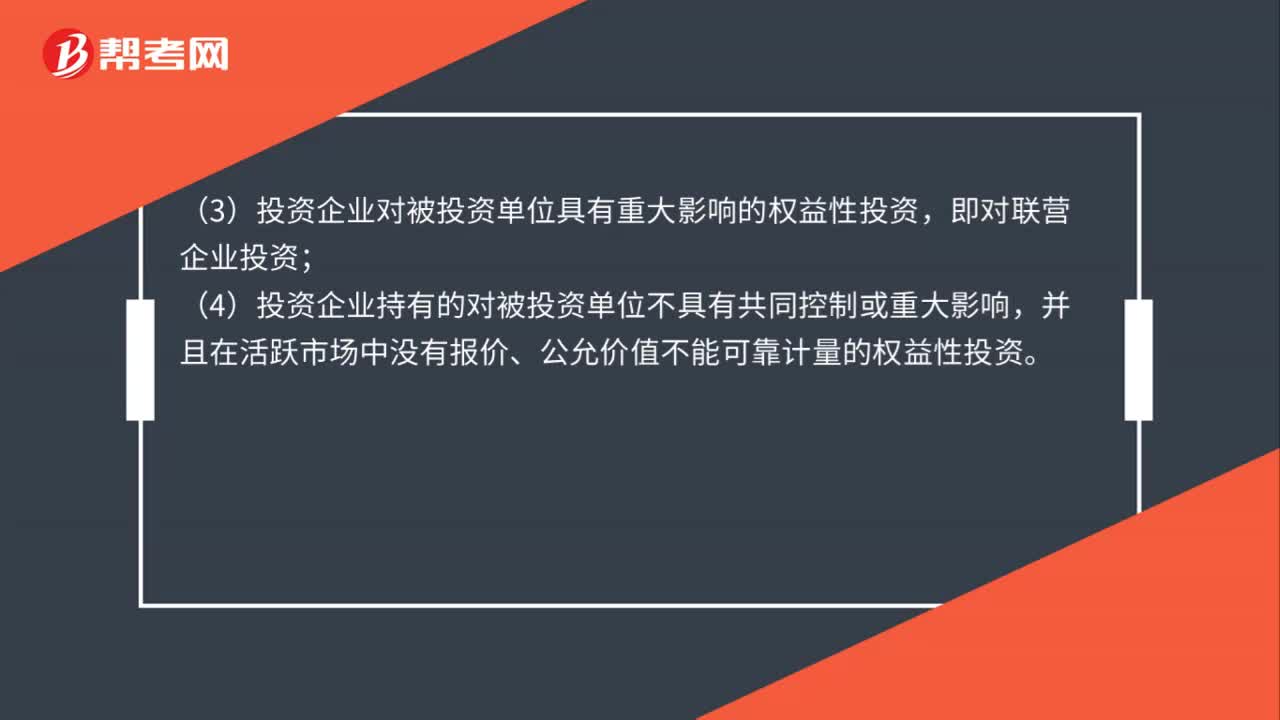

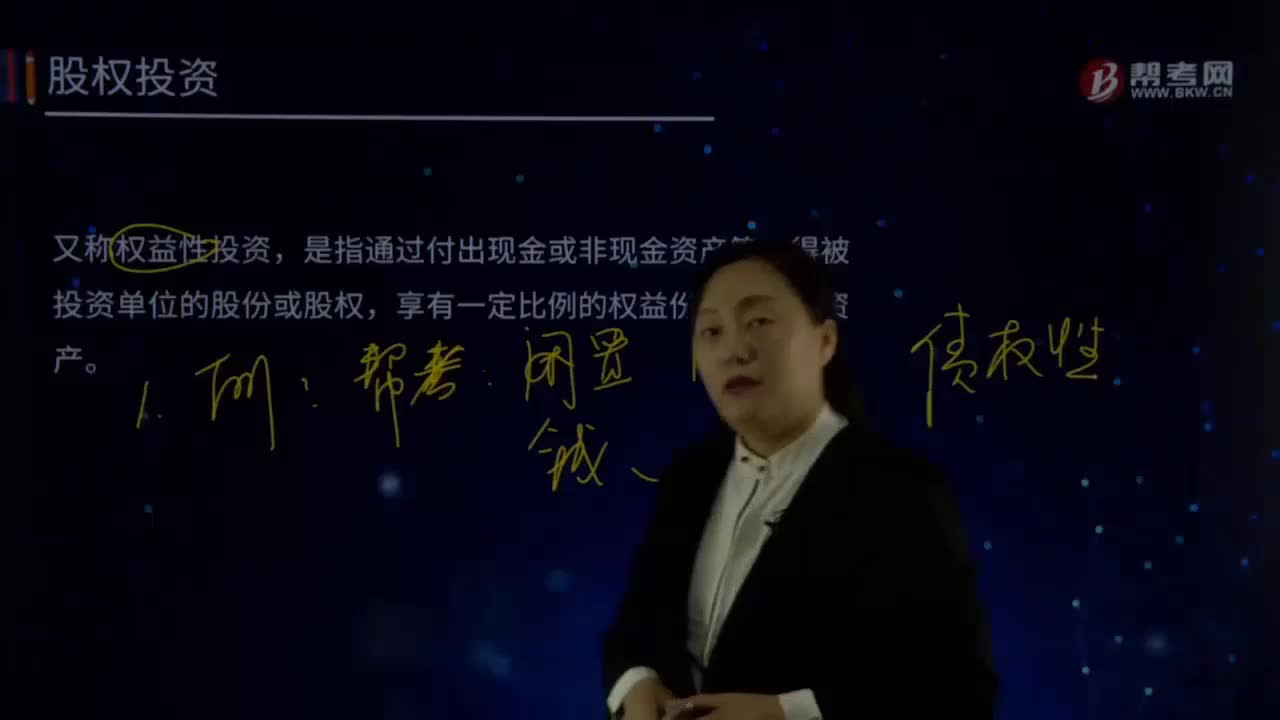

17:12什么是股权投资?:股权投资又称权益性投资,是指通过付出现金或非现金资产等取得被投资单位的股份或股权,【说明1】投资目的是分得现金股利或利润和增值后出售赚钱。【说明2】股权投资是投资方的金融资产,是对被投资单位所有者权益。【说明3】具体准则包括《金融工具确认和计量》、《长期股权投资》。【说明4】长期股权投资包括对合营企业投资、对联营企业投资和对子公司投资。【提示1】长期股权投资准则规范的股权投资。

03:15

03:15企业的股权投资如何扣除?:减除可收回金额后确认的无法收回的股权投资,可以作为股权投资损失在计算应纳税所得额时扣除:且被投资单位因连续3年经营亏损导致资不抵债的。导致应收账款无法收回的部分,C.与债务人达成债务重组协议,D.债务人4年未清偿:追偿成本超过应收账款的,【解析】企业除贷款类债权外的应收、预付账款符合下列条件之一的。减除可收回金额后确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除。

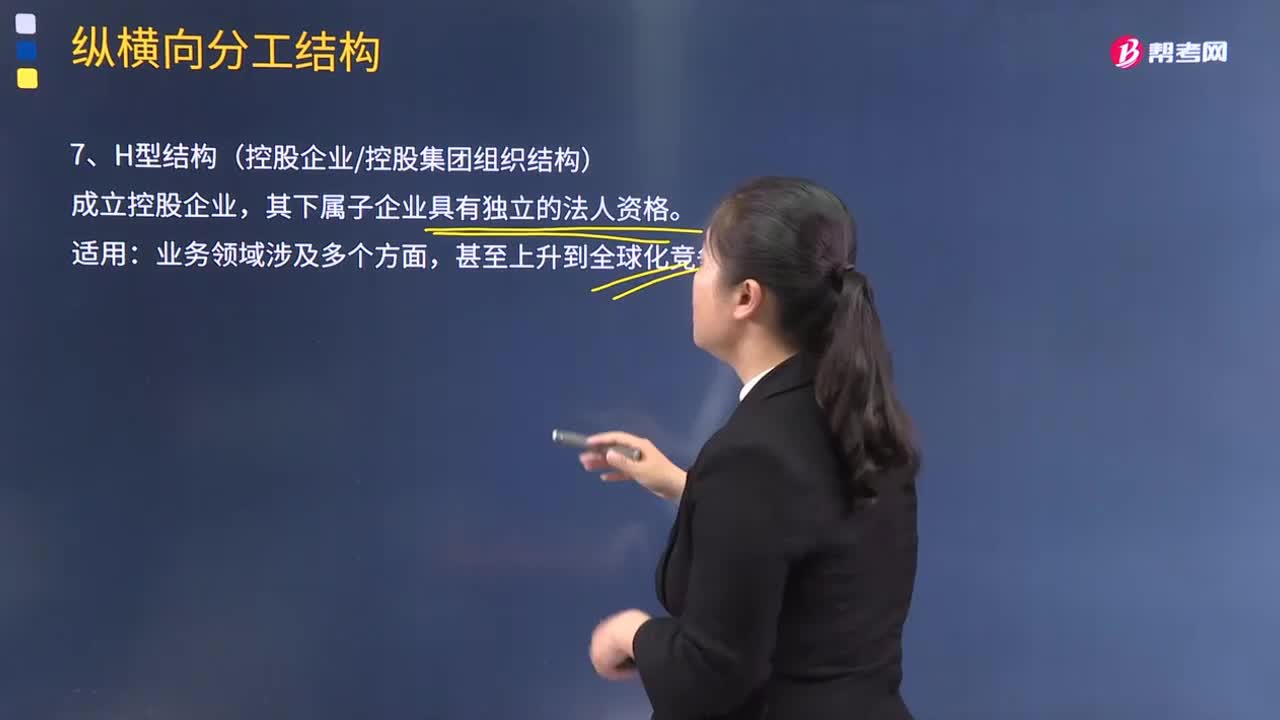

02:43

02:43怎样理解H型结构(控股企业/控股集团组织结构)?:怎样理解H型结构(控股企业控股集团组织结构)?H型结构就是控股公司结构,它严格讲起来并不是一个企业的组织结构形态,而是企业集团的组织形式。H型结构较多地出现于横向合并而形成的企业中。(3)业务单元能够自负盈亏并从母企业取得较便宜的投资成本,业务单元还能够获得一定的节税收益;(4)控股企业可以将风险分散到多个企业中,由于H型结构的公司缺乏明确的发展、经营战略和其松散的内部结构。

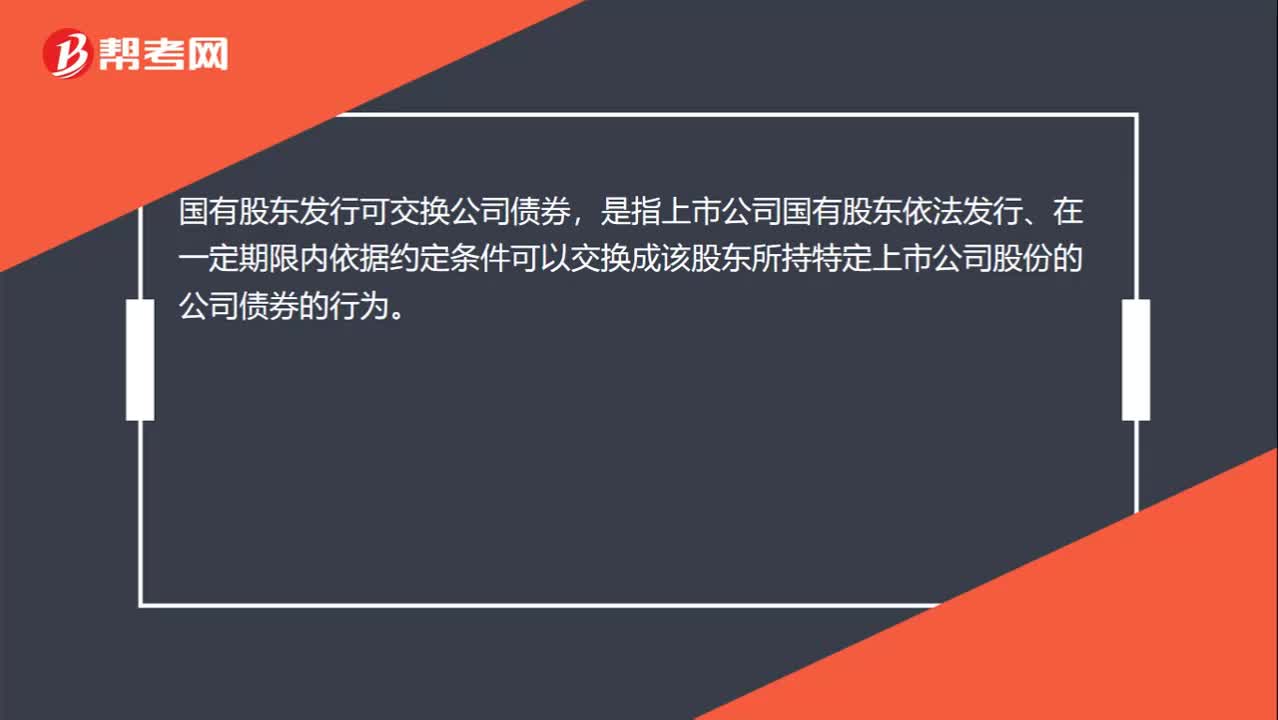

00:26

00:26怎样理解国有股东发行可交换公司债券?:怎样理解国有股东发行可交换公司债券?国有股东发行可交换公司债券,是指上市公司国有股东依法发行、在一定期限内依据约定条件可以交换成该股东所持特定上市公司股份的公司债券的行为。

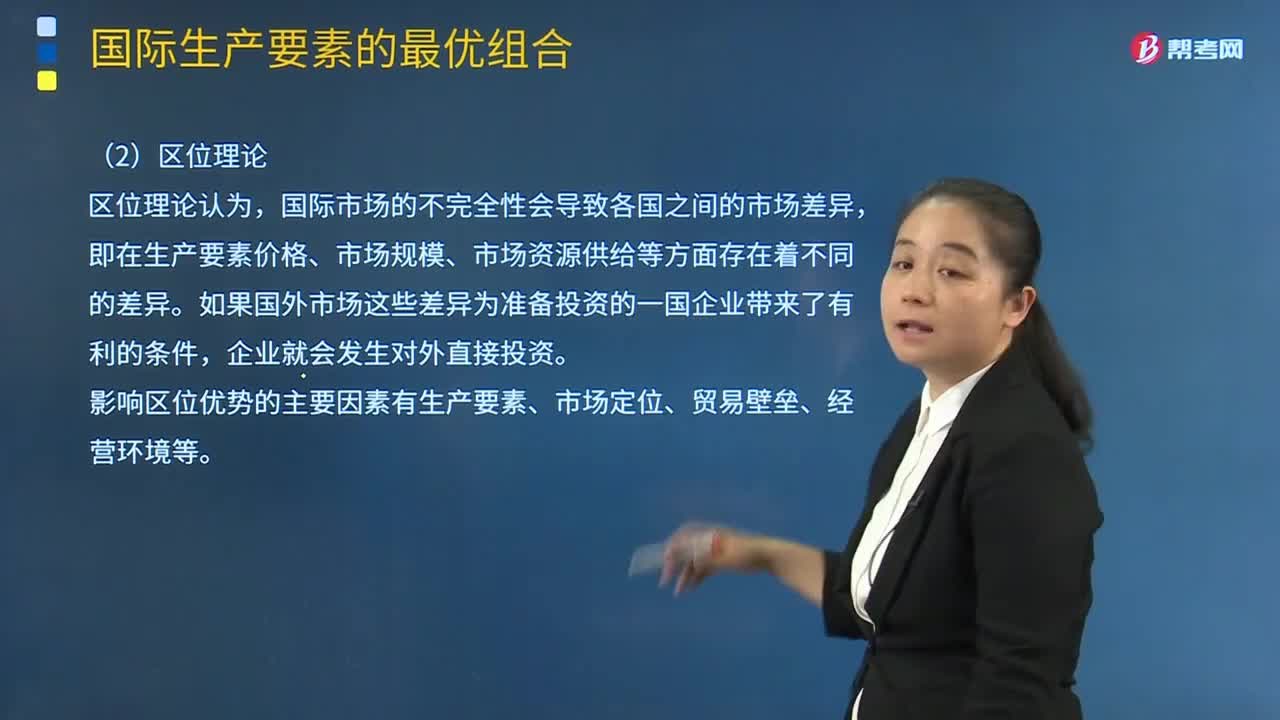

01:16

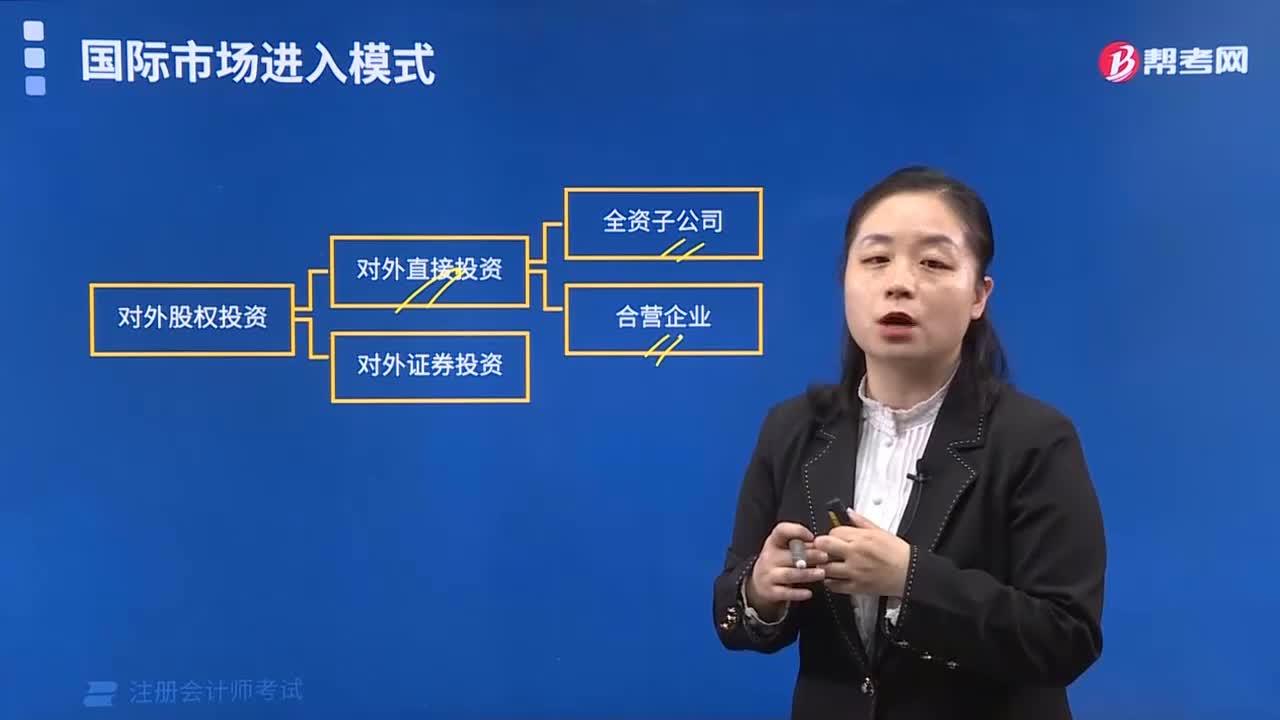

01:16怎样理解区位理论?:区位主体是指与人类相关的经济和社会活动,区位主体在空间区位中的相互运行关系称为区位关联度。国际市场的不完全性会导致各国之间的市场差异,即在生产要素价格、市场规模、市场资源供给等方面存在着不同的差异。如果国外市场这些差异为准备投资的一国企业带来了有利的条件,影响区位优势的主要因素有生产要素、市场定位、贸易壁垒、经营环境等。区位除了解释为地球上某一事物的空间几何位置。

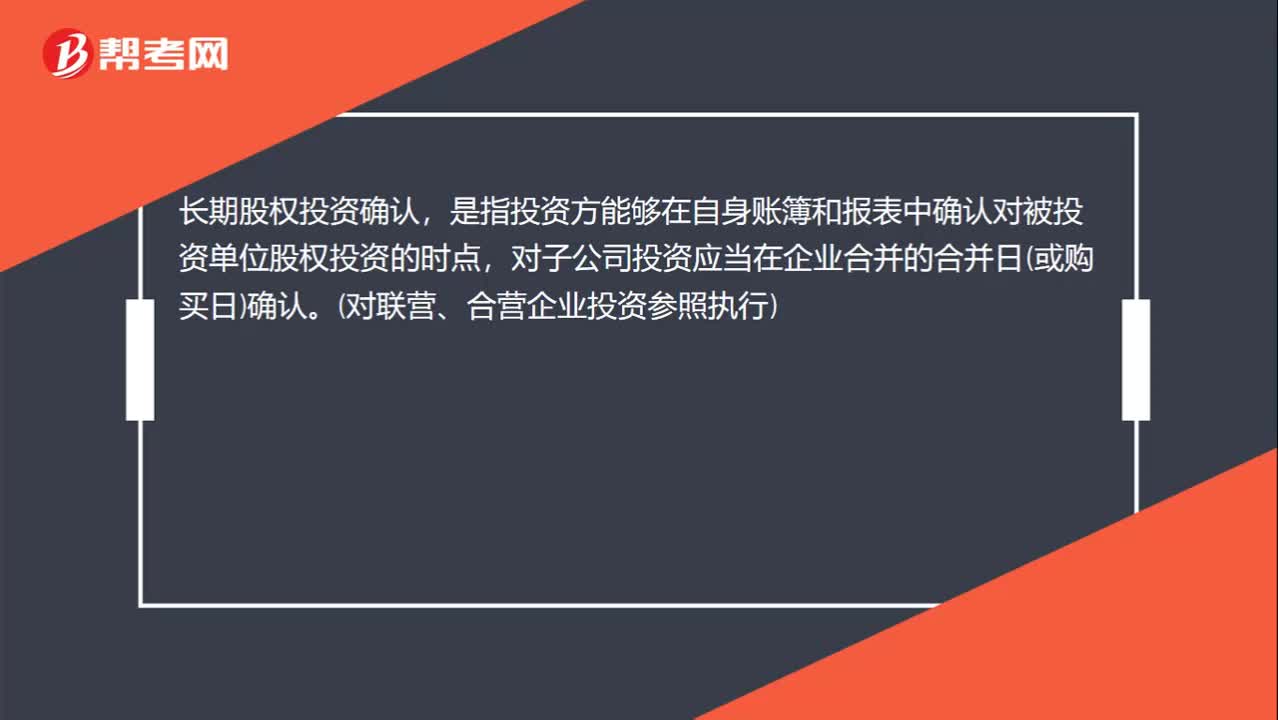

00:29

00:29什么是长期股权投资确认?:长期股权投资确认,是指投资方能够在自身账簿和报表中确认对被投资单位股权投资的时点,对子公司投资应当在企业合并的合并日(或购买日)确认。(对联营、合营企业投资参照执行)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日