下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:19

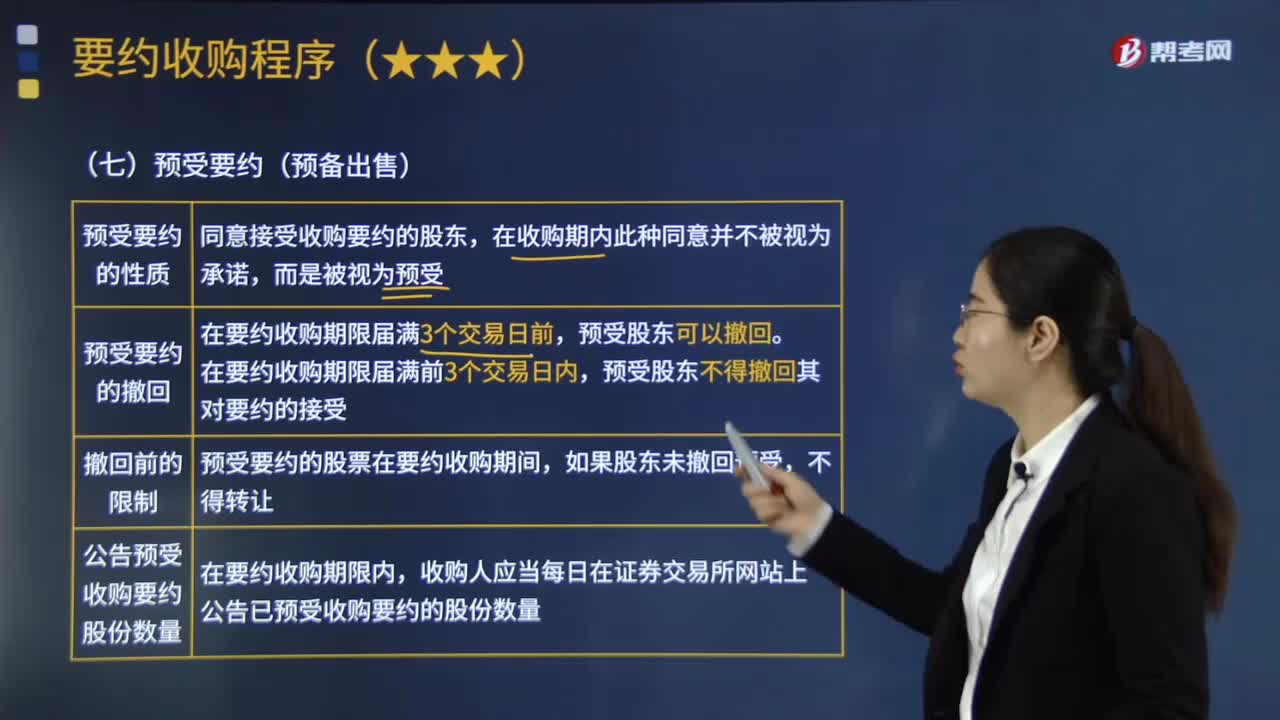

04:19什么是要约收购程序中的要约预受要约和要约期满?:在要约收购期限届满3个交易日前。在要约收购期限届满前3个交易日内,预受要约的股票在要约收购期间。在要约收购期限内。公告已预受收购要约的股份数量。应当按照收购要约约定的条件购买被收购公司股东预受的股份,预受要约股份的数量超过预定收购数量时,收购人应当按照同等比例收购预受要约的股份。收购人应当按照收购要约约定的条件购买被收购公司股东预受的全部股份。

06:36

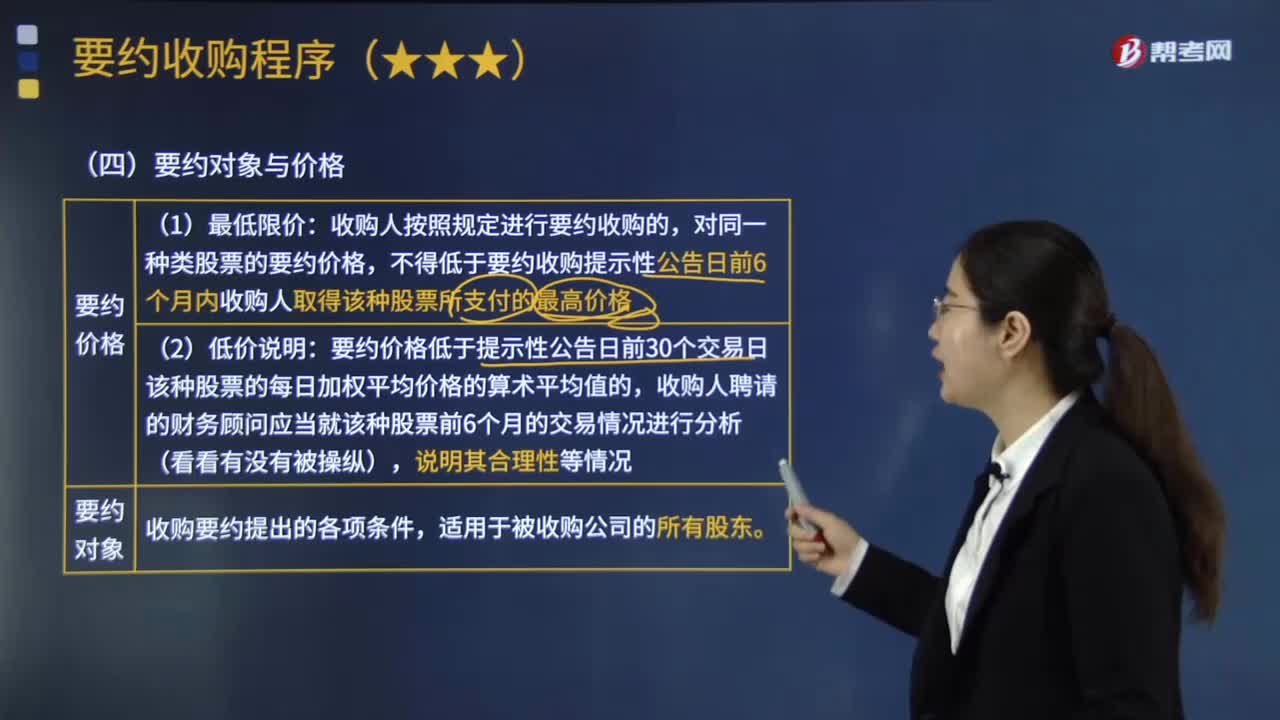

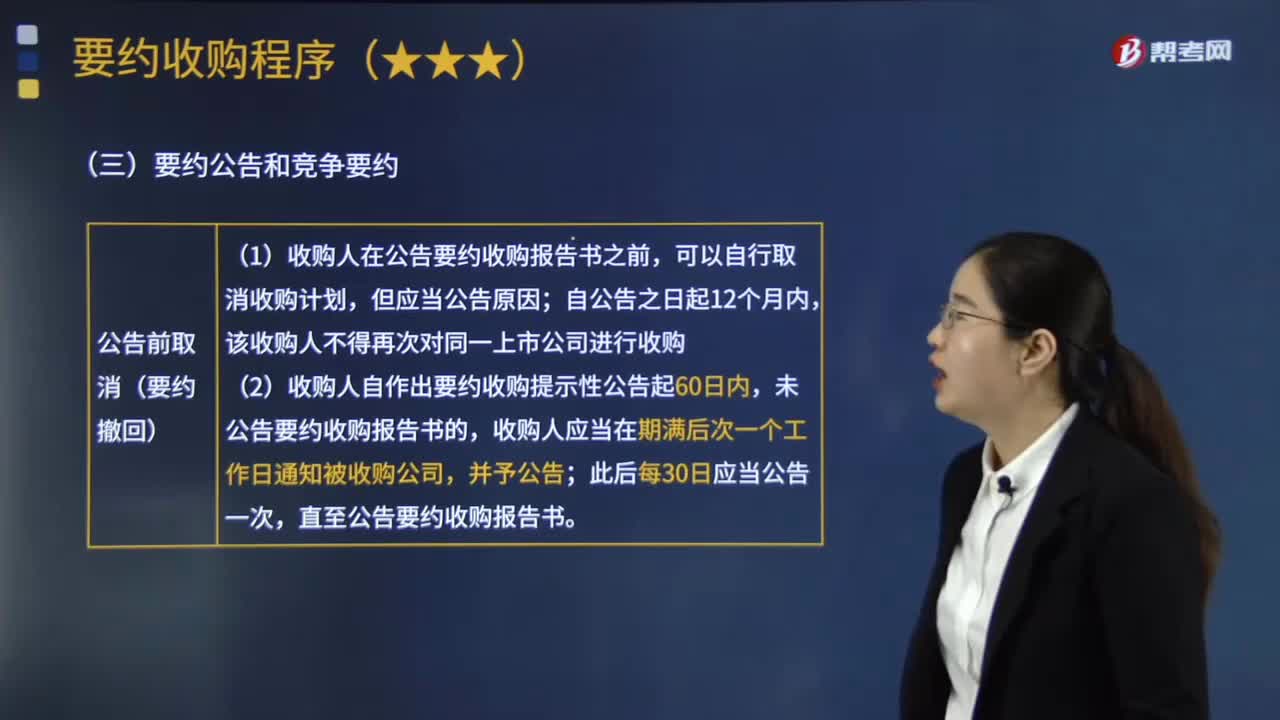

06:36什么是要约收购程序中的提示性公告、要约公告和竞争公告?:什么是要约收购程序中的提示性公告、要约公告和竞争公告?要约收购是收购人在证券交易所的集中竞价系统之外,收购人应当编制要约收购报告书,①收购人在公告要约收购报告书之前,②收购人自作出要约收购提示性公告起60日内,未公告要约收购报告书的。收购人应当在期满后次一个工作日通知被收购公司,直至公告要约收购报告书,收购人不得撤销其收购要约,①收购人需要变更收购要约的,收购人不得变更收购要约。

01:18

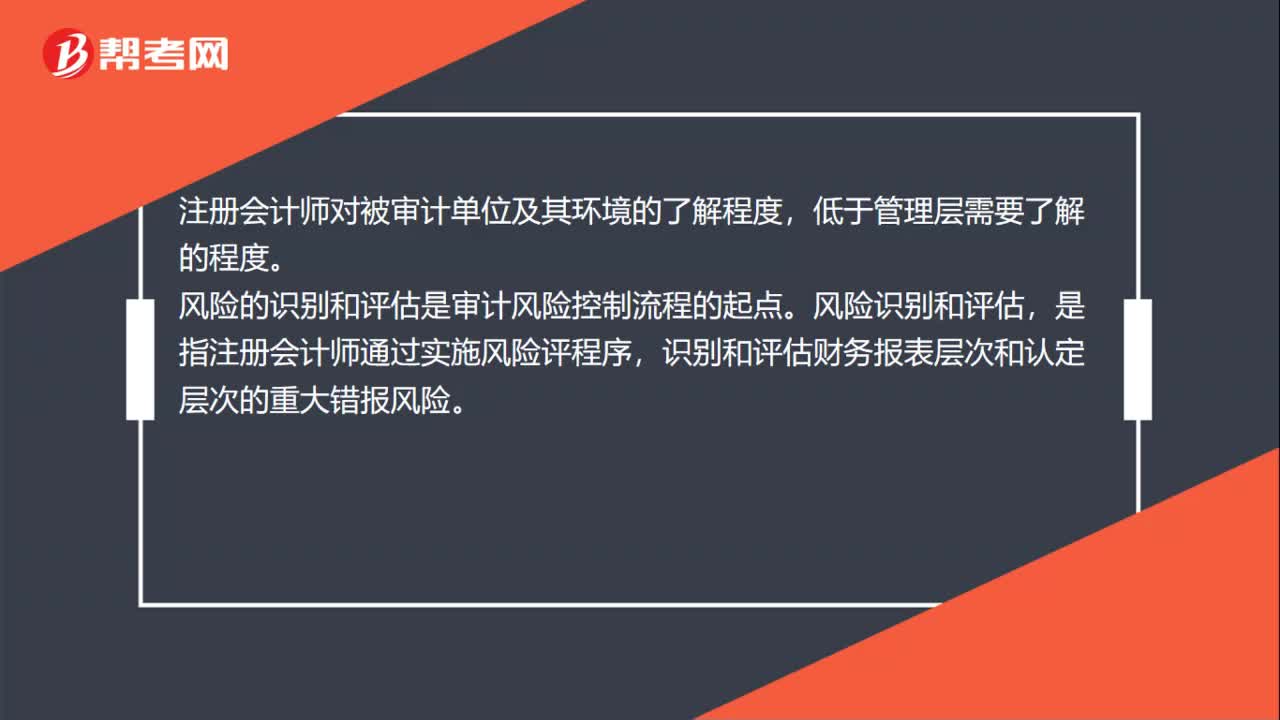

01:18风险识别和评估的要求有哪些?:风险识别和评估的要求有哪些?了解被审计单位及其环境是必要程序,以充分识别和评估财务报表重大错报风险,注册会计师对被审计单位及其环境的了解程度,风险的识别和评估是审计风险控制流程的起点。是指注册会计师通过实施风险评程序,识别和评估财务报表层次和认定层次的重大错报风险。风险识别是指找出财务报表层次和认定层次的重大错报风险;风险评估是指对重大错报发生的可能性和后果严重程度进行评估。

01:20

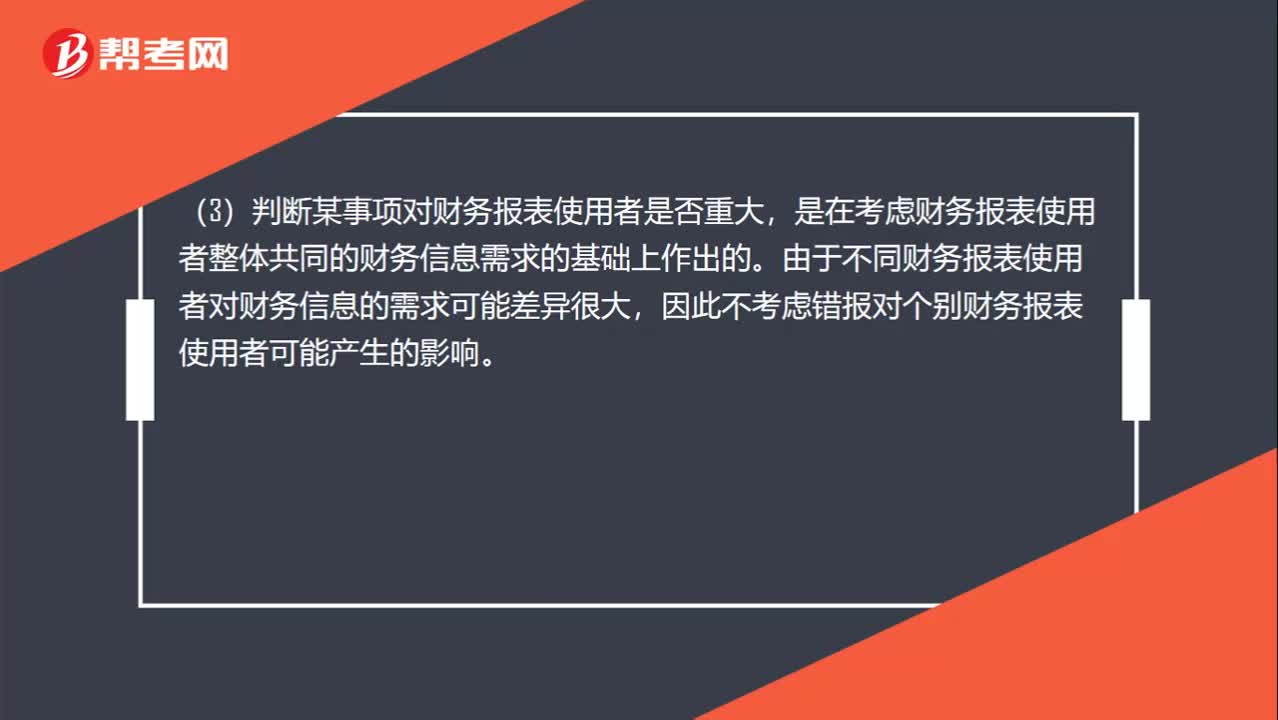

01:20重要性水平和重要性的区别和联系?:重要性水平和重要性的区别和联系?这里三个方面对重要性这个概念进行了解释:(1)如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依倨财务报表作出的经济决策,(2)对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,(3)判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。由于不同财务报表使用者对财务信息的需求可能差异很大。

02:48

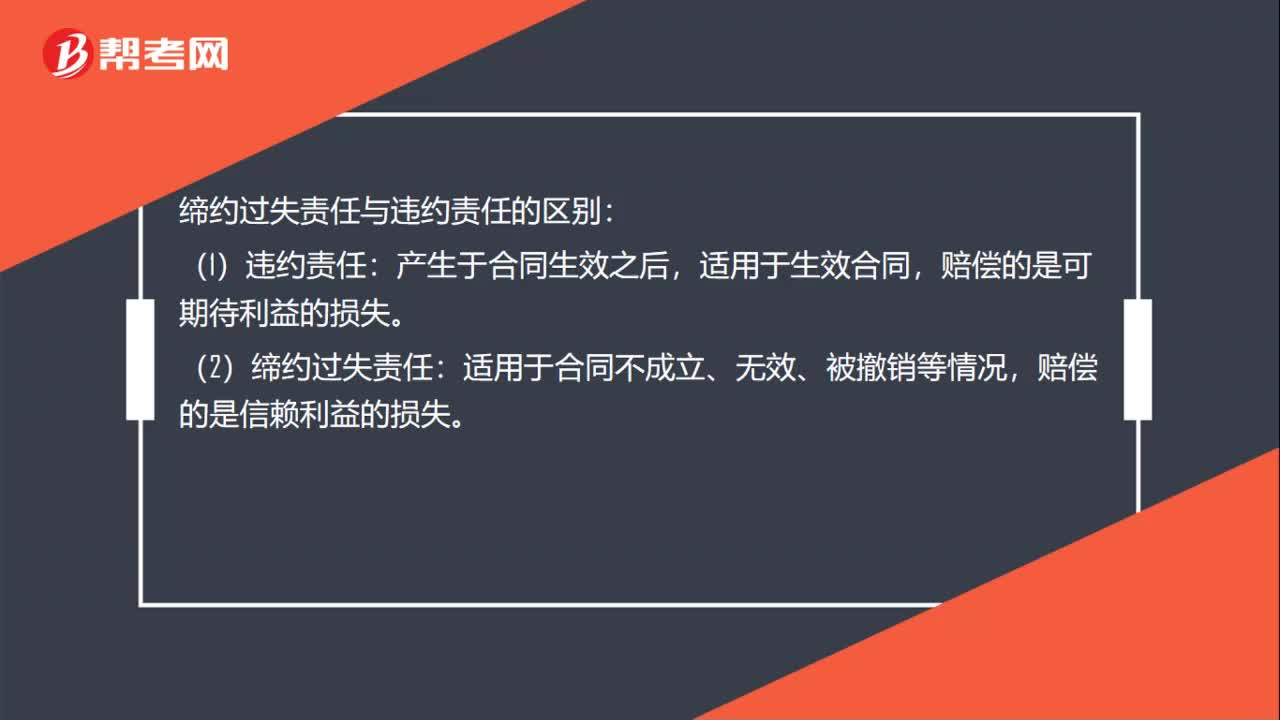

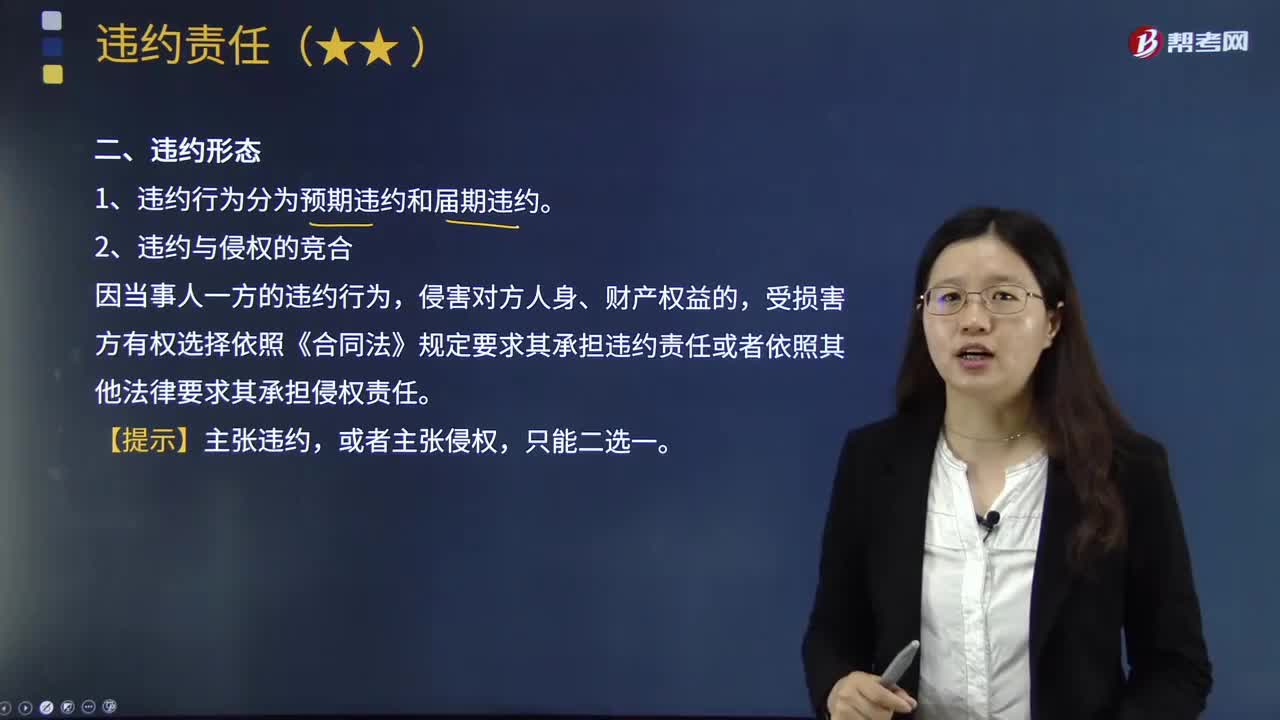

02:48违约的形态有哪些?:违约形态是指根据违约行为违反义务的性质和特点而对违约行为所做的分类。受损害方有权选择要求其承担违约责任或者侵权责任。受损害方有权选择依照《合同法》规定要求其承担违约责任或者依照其他法律要求其承担侵权责任,违约形态总是与特定的补救方式和违约责任联系在一起的,确定违约形态有利于当事人选择补救方式;违约形态的确定也有利于司法审判人员根据不同的违约当事人所应负的责任,B.只能要求乙农场承担侵权责任“

02:19

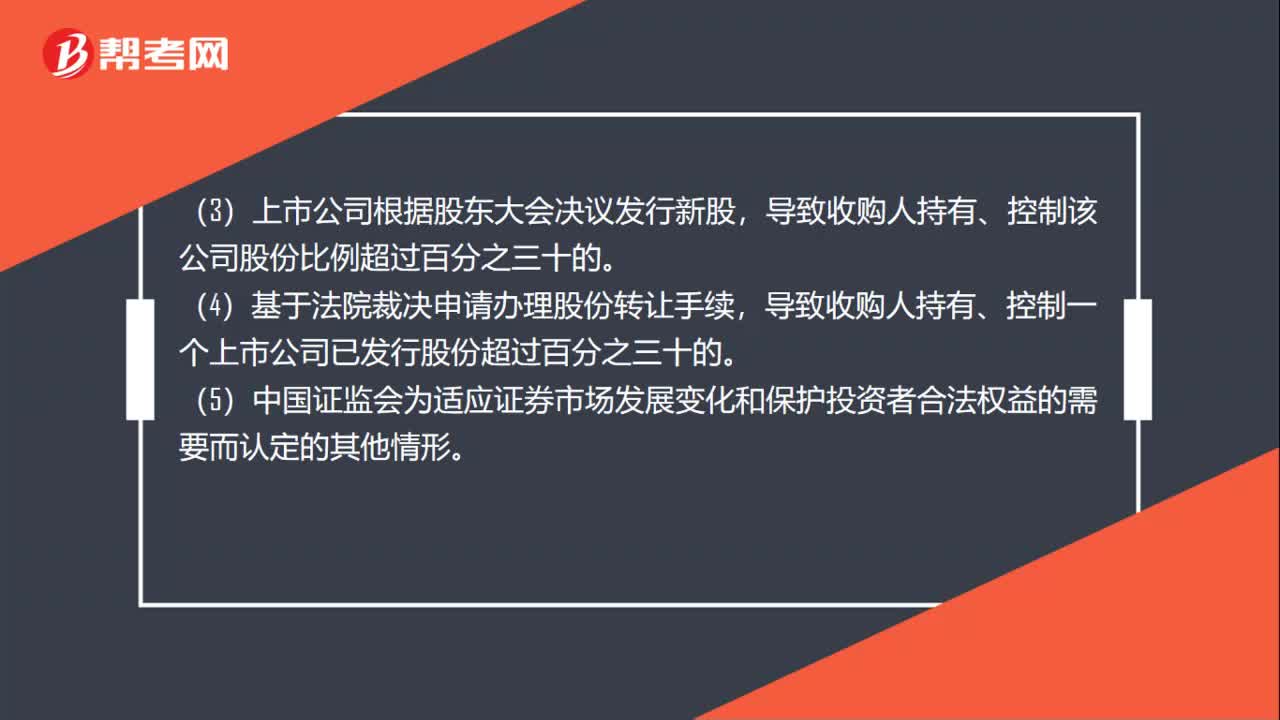

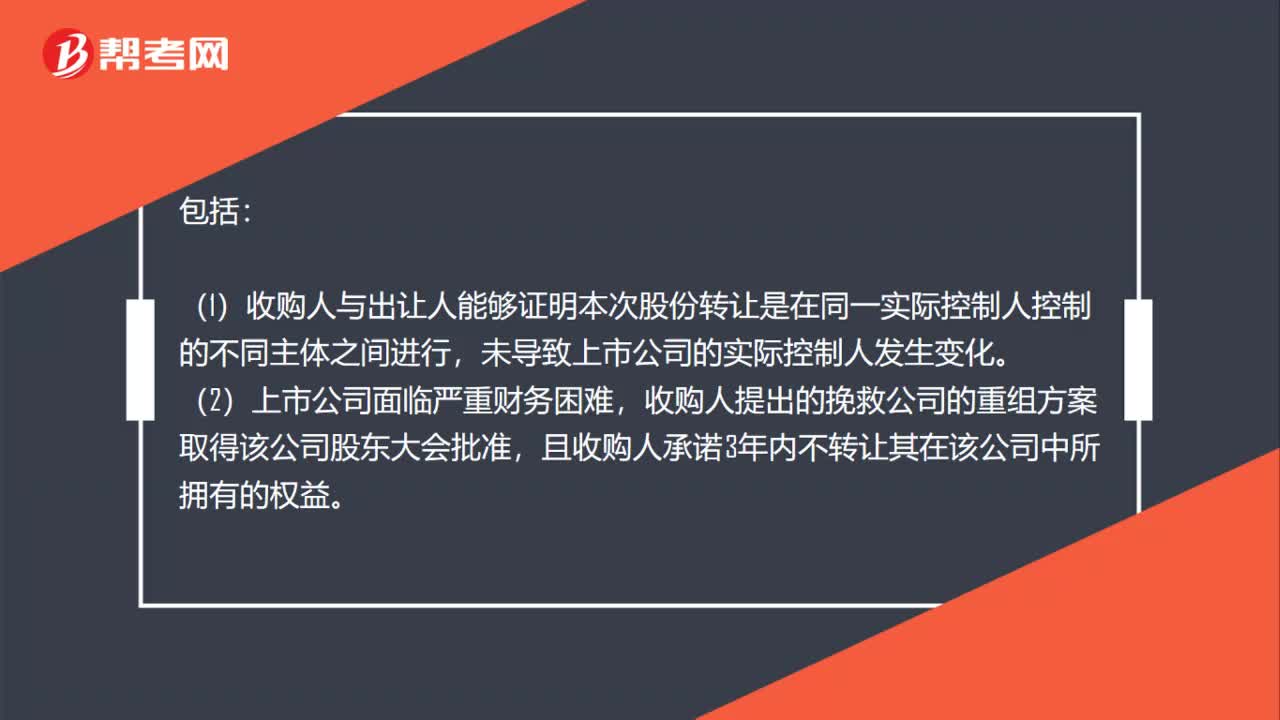

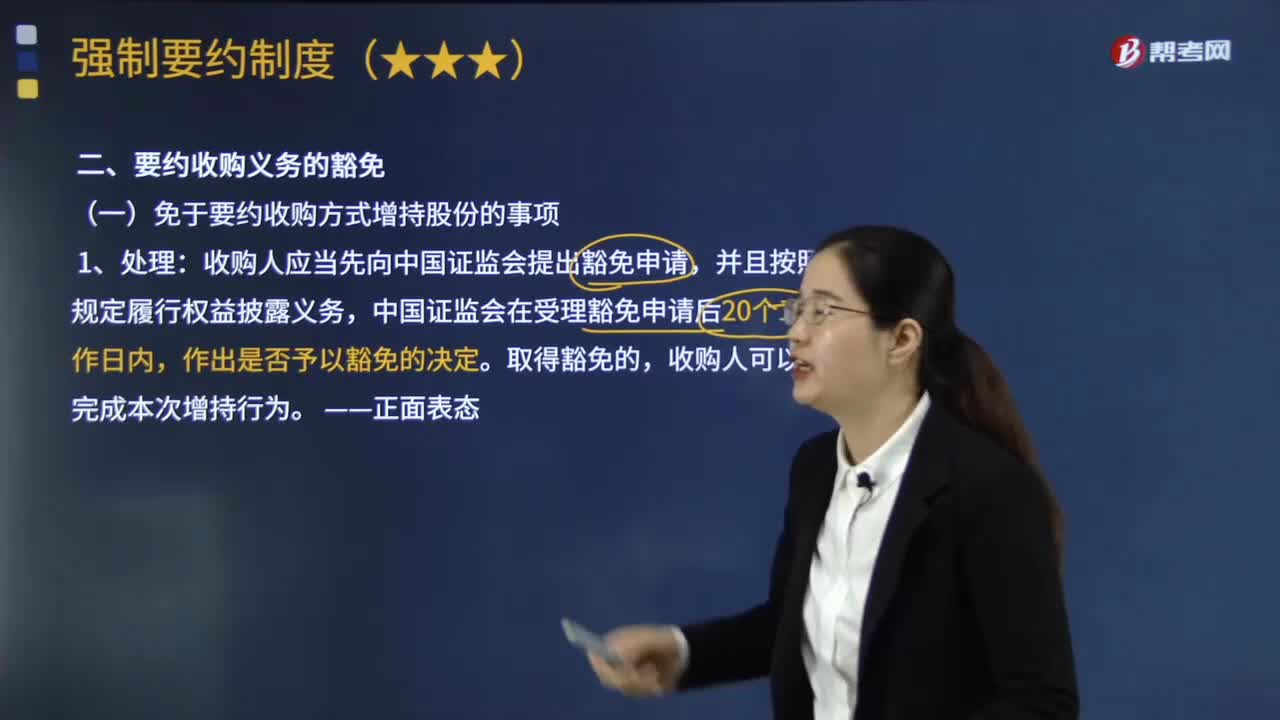

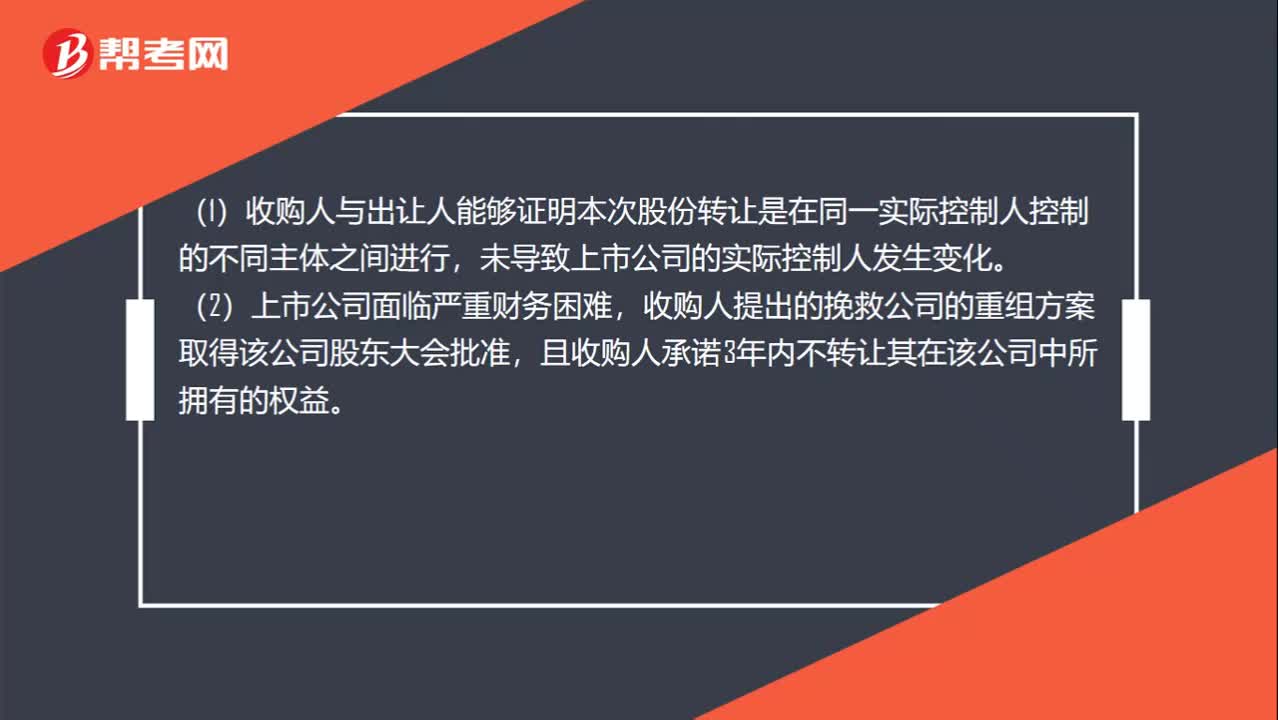

02:19免于以要约收购和简易程序免于发出要约收购有什么区别?:1.免于以要约收购方式增持股份的事项,(1)收购人与出让人能够证明本次股份转让是在同一实际控制人控制的不同主体之间进行,收购人提出的挽救公司的重组方案取得该公司股东大会批准,且收购人承诺3年内不转让其在该公司中所拥有的权益。2.简易程序免于发出要约收购方式增持股份的事项,相关投资者可以向证券交易所和证券登记结算机构申请办理股份转让和过户登记手续。

10:34

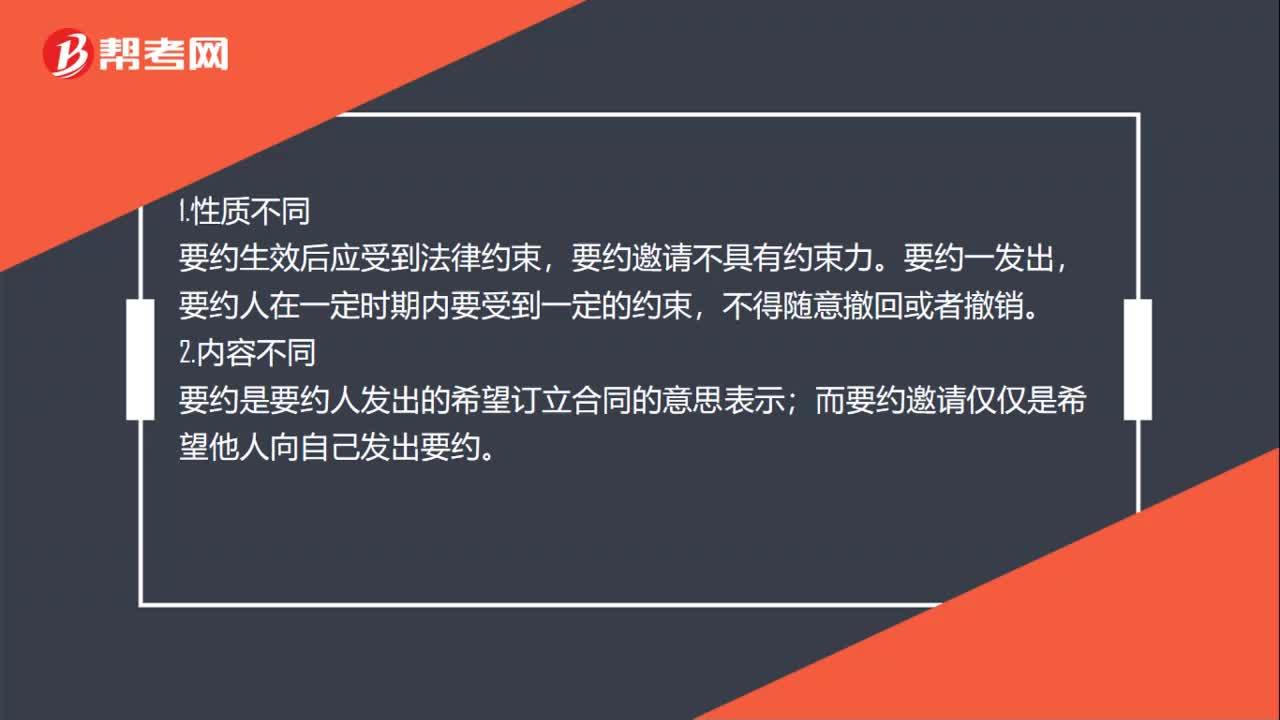

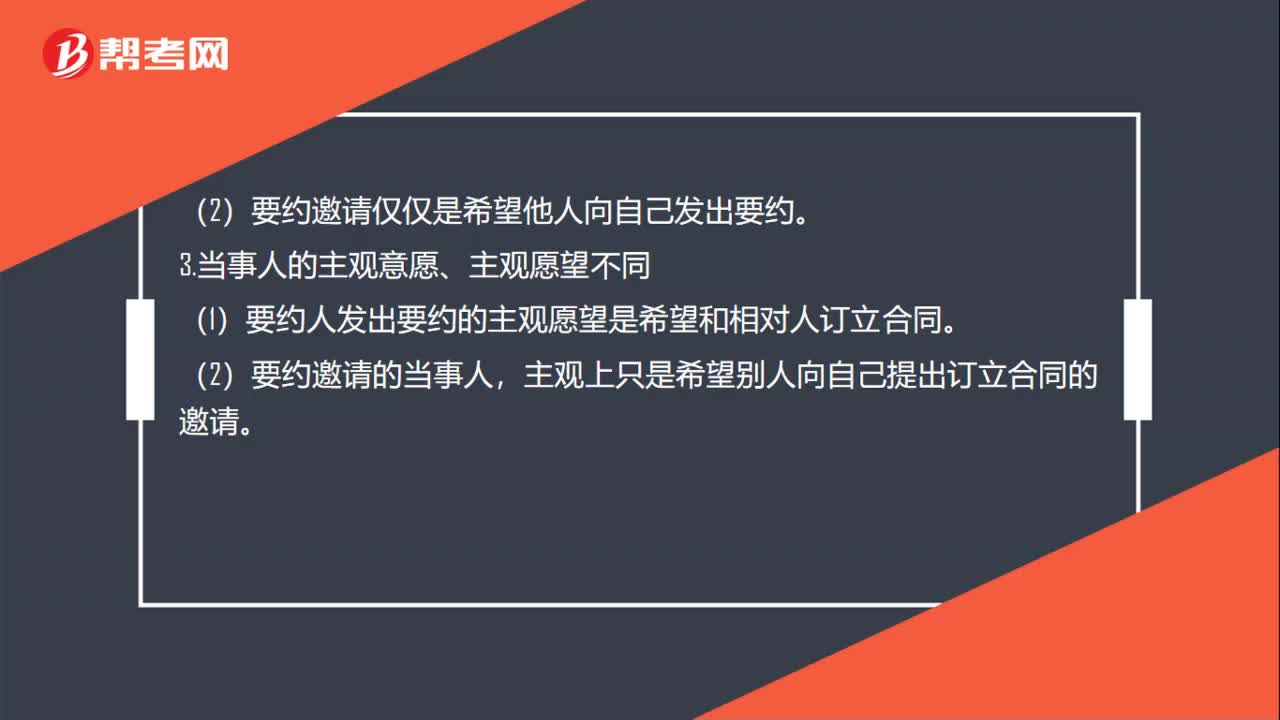

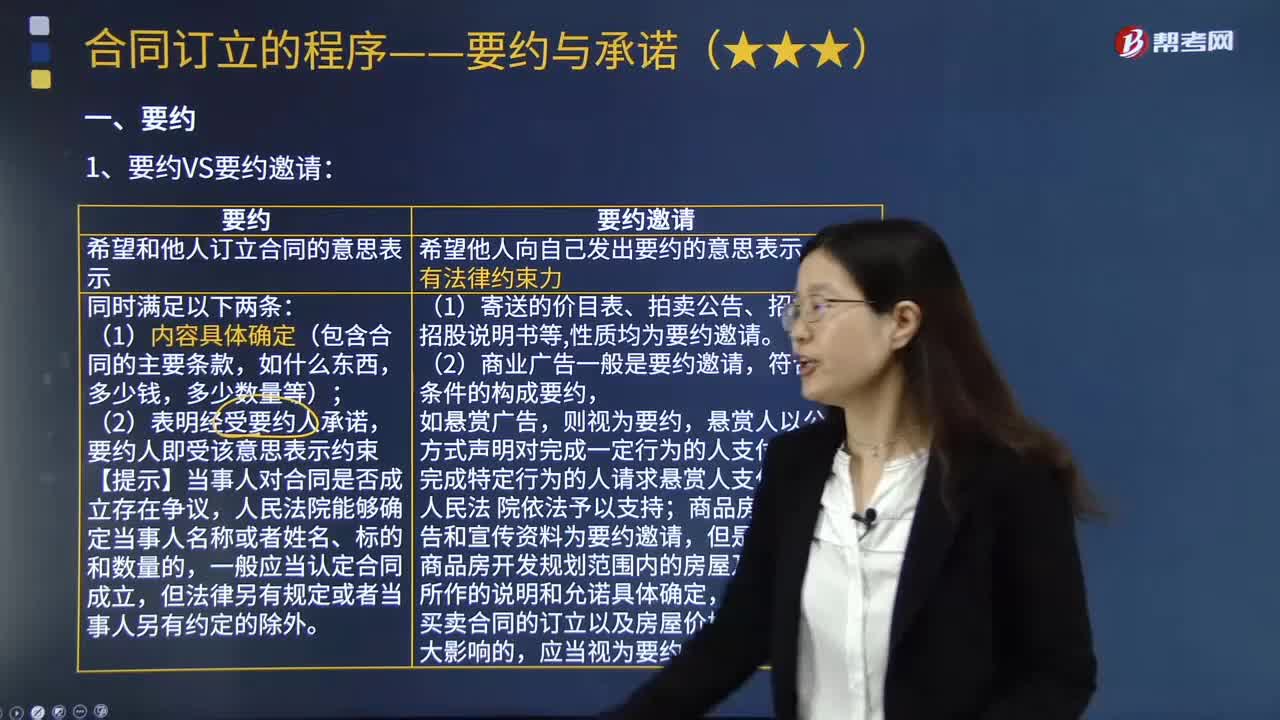

10:34要约与要约邀请的区别是什么?:要约与要约邀请的区别是什么?它是指希望他人向自己发出要约的意思表示,要约邀请是当事人订立合同的预备行为。不能因相对人的承诺而成立合同,要约VS要约邀请。希望他人向自己发出要约的意思表示。性质均为要约邀请,(2)商业广告一般是要约邀请。符合要约条件的构成要约,商品房的销售广告和宣传资料为要约邀请,但是出卖人就商品房开发规划范围内的房屋及相关设施所作的说明和允诺具体确定,【答】这是ー个要约邀请。

01:31

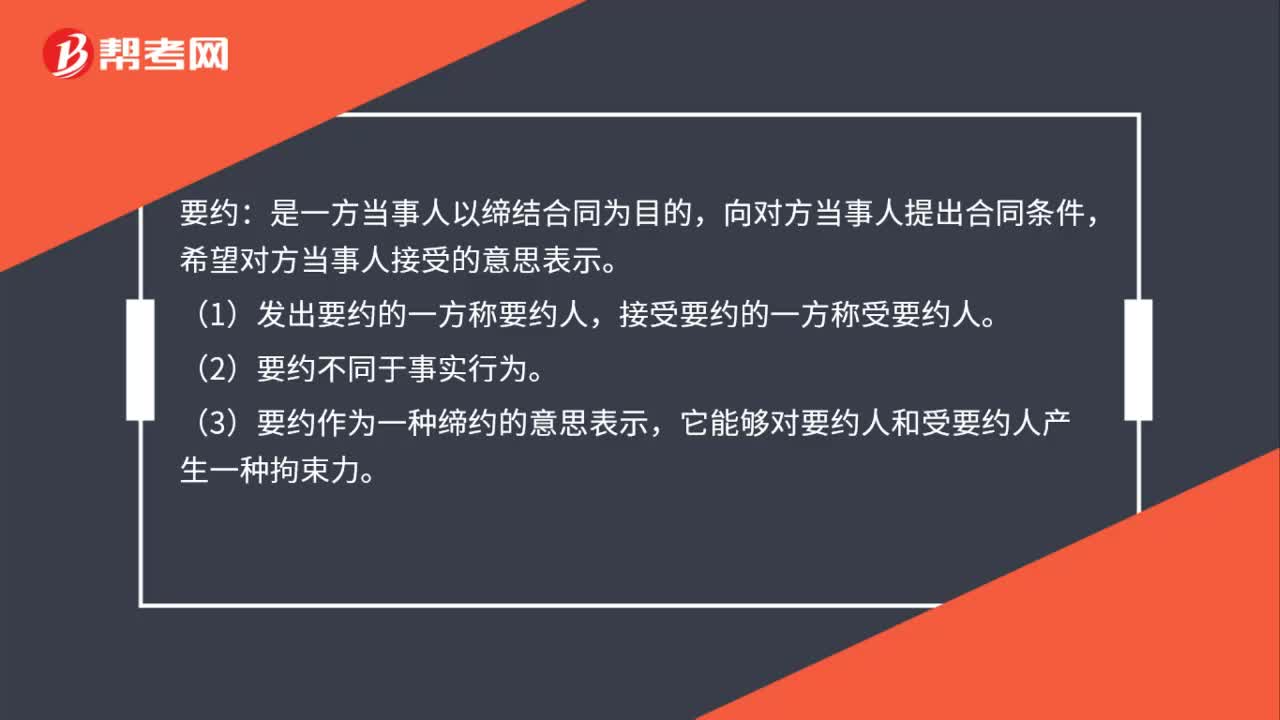

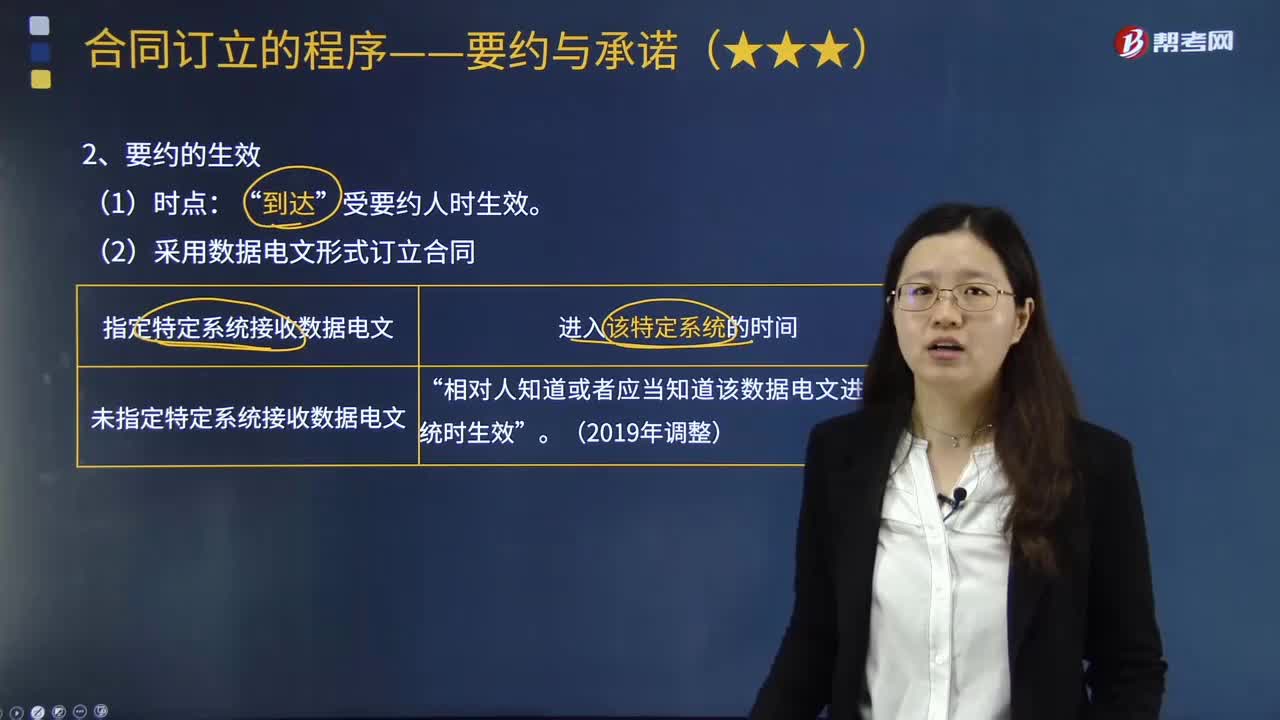

01:31要约如何生效?:要约的生效是指要约产生法律效力,对发出要约的人产生拘束力。要约生效,不得撤回或对要约加以限制、变更。受要约人时生效”相对人知道或者应当知道该数据电文进人其系统时生效“要约到达受要约人时生效。采用数据电文形式订立合同,要约生效的条件:要约是希望和他人订立合同的意思表示。要约在商业活动和对外贸易中又称为报价、发价或发盘。发出要约的当事人称为要约人,而要约所指向的对方当事人则称为受要约人。

04:11

04:11要约的撤回、撤销的内容分别是什么?:要约的撤回、撤销的内容分别是什么?撤回要约的通知应当在要约到达受要约人之前或同时到达受要约人,被撤回的要约实际上是尚未生效的要约,撤回要约的通知应当在要约到达受要约人之前或者同时到达受要约人倘若撤回的通知于要约到达后到达,相对人怠于为通知且其情形为要约人可得而知者。要约的撤销不同于要约的撤回前者发生于生效后。撤销要约的通知应当在受要约人发出承诺通知之前到达受要约人:(2)不得撤销要约的情形;

04:14

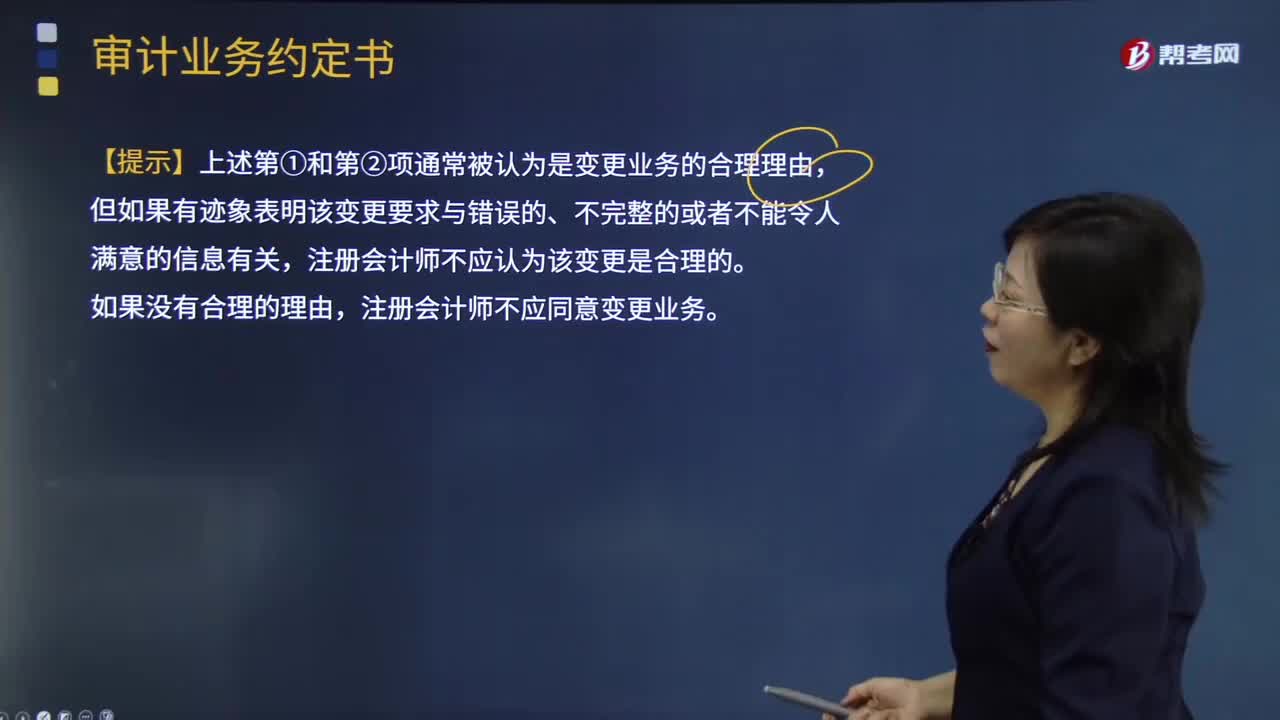

04:14审计业务约定条款的变更要求有哪些?:用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。【提示】导致被审计单位要求变更业务的原因;还需要评估变更业务对法律责任或业务约定的影响,注册会计师认为将审计业务变更为审阅业务或相关服务业务具有合理理由。被审计单位提出将审计业务变更为保证程度较低的业务:B.对原来要求的审计业务的性质存在误解,【解析】变更审计业务的合理理由包括:

08:55

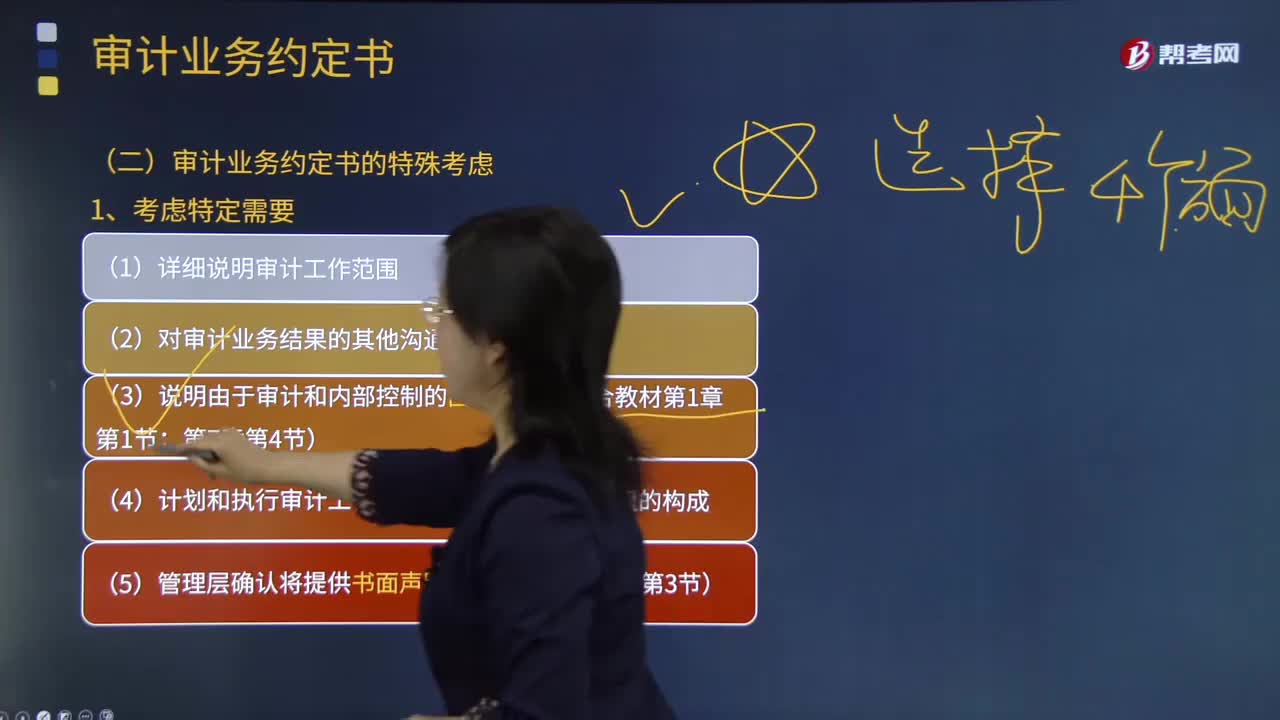

08:55审计业务约定书需要考虑的特定需要有哪些?:审计业务约定书是指会计师事务所与被审计单位签订的,用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。(6)管理层同意向注册会计师及时提供财务报表草稿和其他所有附带信息,以使注册会计师能够按照预定的时间表完成审计工作;(7)管理层同意告知注册会计师在审计报告日至财务报表报出日之间注意到的可能影响财务报表的事实;

00:24

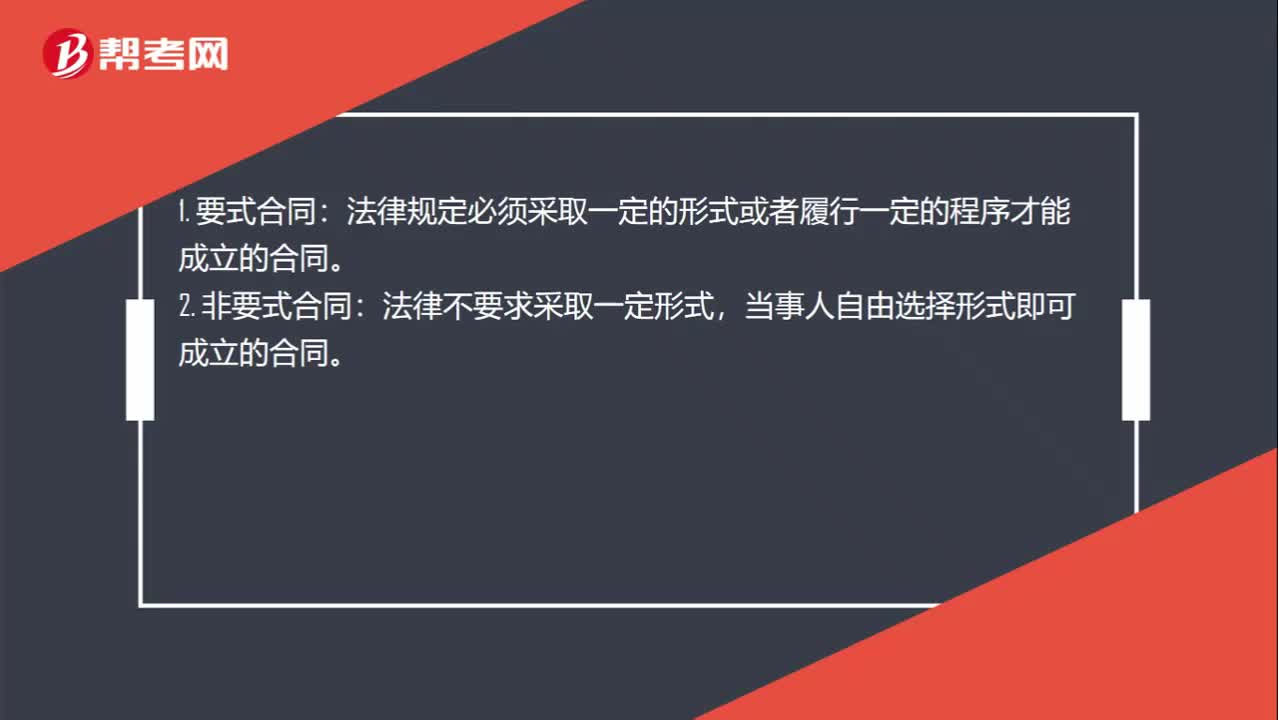

00:24要式合同和非要式合同的区别?:要式合同和非要式合同的区别?法律规定必须采取一定的形式或者履行一定的程序才能成立的合同。2. 非要式合同:法律不要求采取一定形式,当事人自由选择形式即可成立的合同。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日