下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:02

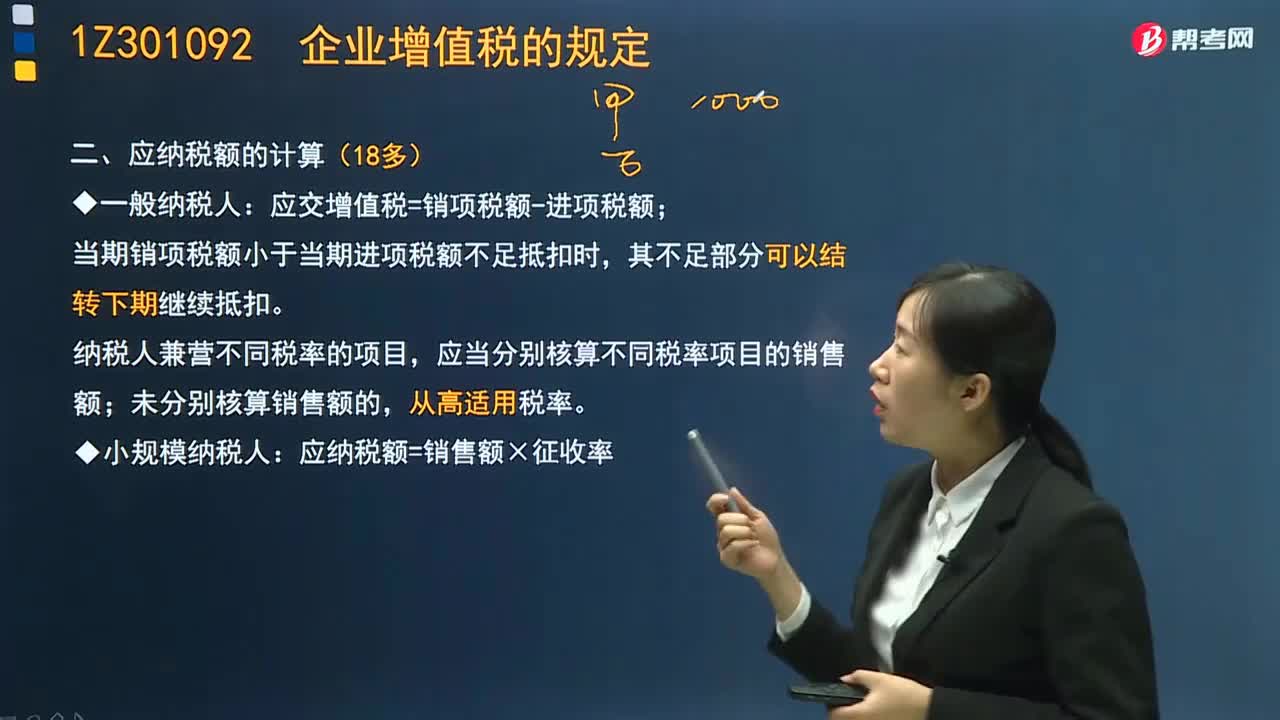

11:02企业增值税应纳税额是如何计算的?:企业增值税应纳税额是如何计算的?应交增值税=销项税额-进项税额;当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,应纳税额=销售额×征收率,适用简易计税方法计税,纳税人提供建筑服务取得预收款,以取得的预收款扣除支付的分包款后的余额。按照规定的预征率预缴增值税:适用一般计税方法;适用简易计税方法。

07:31

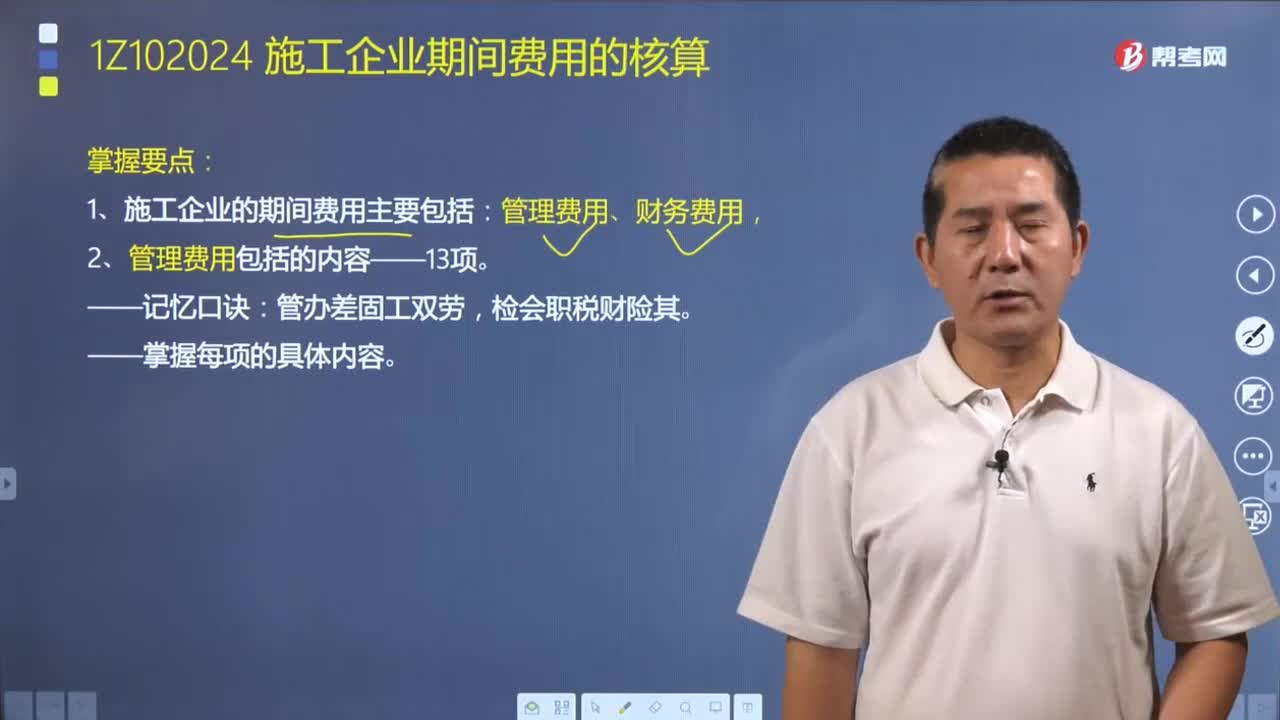

07:31施工企业期间的费用包括哪些?如何进行核算?:期间费用是指企业本期发生的、不能直接或间接归入营业成本,包括销售费用、管理费用和财务费用等。施工企业的期间费用主要包括管理费用和财务费用,通常不单独设置销售费用(营业费用)核算。管理费用是指建筑安装企业行政管理部门为管理和组织经营活动而发生的各项费用:财务费用是指企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的费用。

01:39

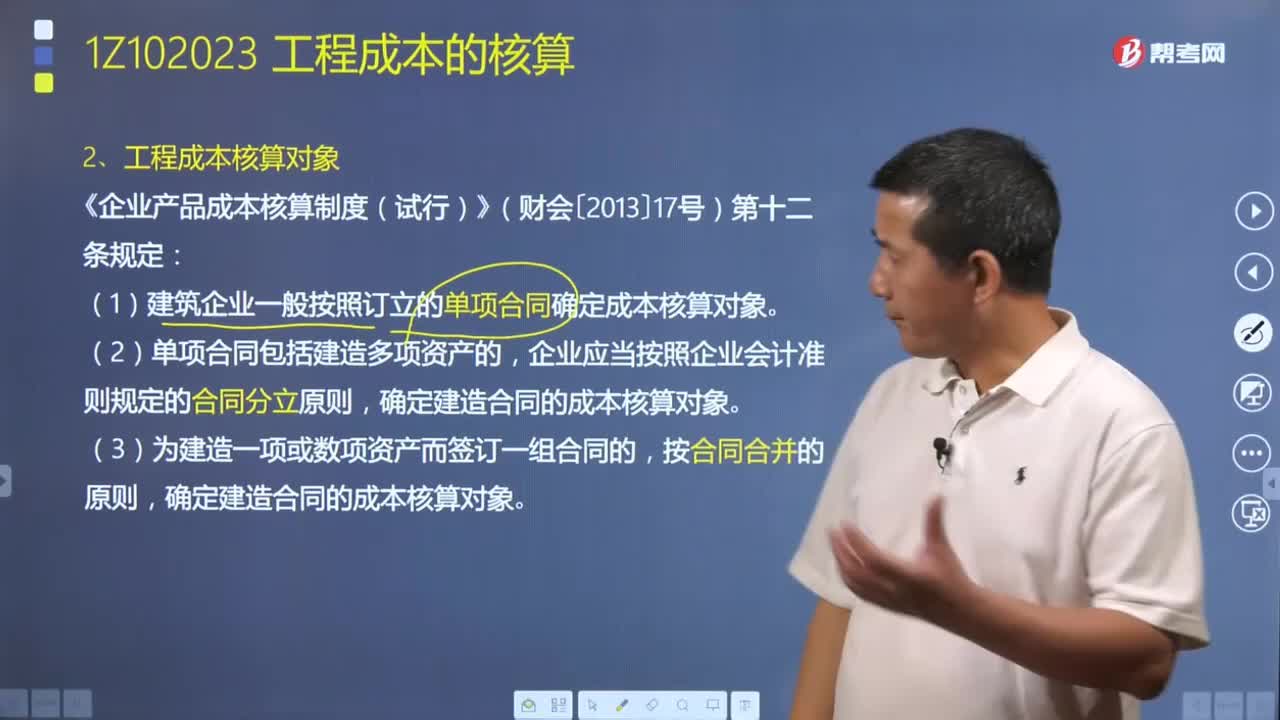

01:39如何确定工程成本核算对象?:如何确定工程成本核算对象?工程成本核算对象是指在成本核算时所选择的施工生产费用的归集产品,(1)合理确定工程成本核算对象,①如果对工程成本核算对象划分过粗,作为一个工程成本核算对象,就不能反映独立施工的各个单项工程或单位工程的实际成本水平,如果对工程成本核算对象划分过细,企业应以每一单位工程为对象归集生产费用,①建筑企业一般按照订立的单项合同确定成本核算对象。确定建造合同的成本核算对象。

06:47

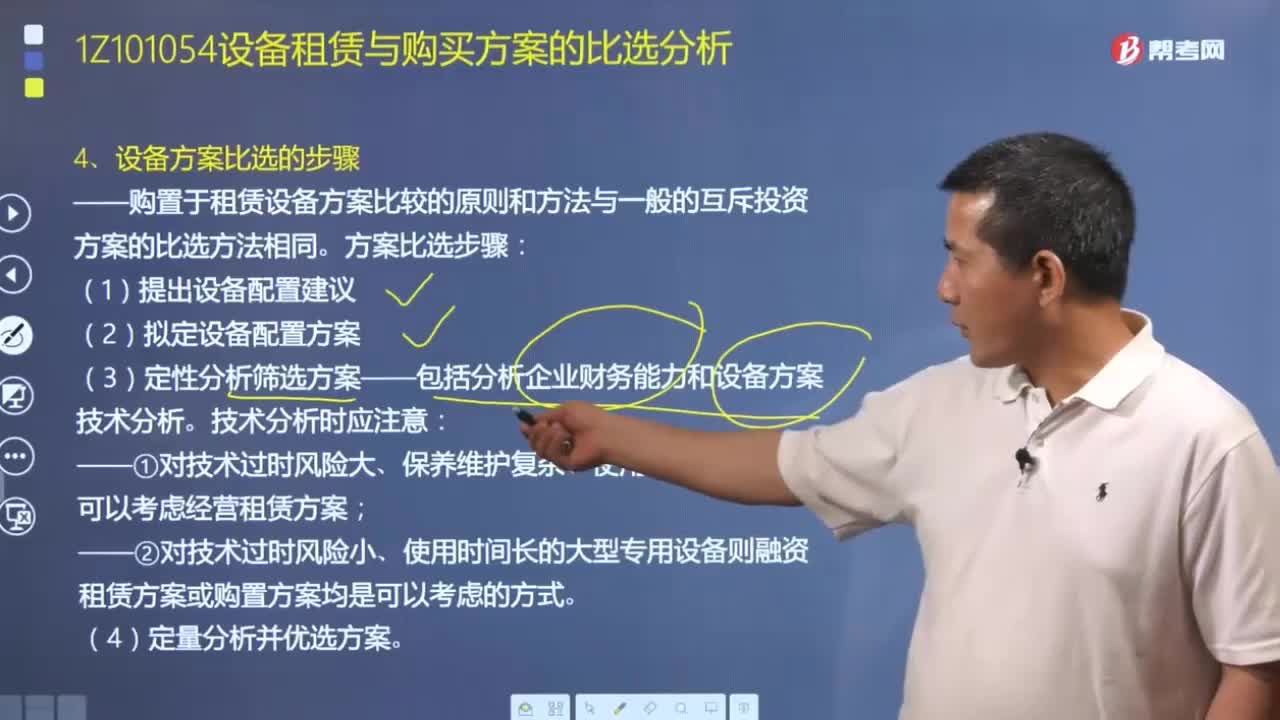

06:47如何对设备方案进行比选?:设备方案的采用取决于备选方案在技术经济上的比较,比较的原则和方法与一般的互斥投资方案的比选方法相同。3.定性分析筛选方案——包括分析企业财务能力和设备方案技术分析;可以考虑经营租赁方案,(2)对技术过时风险小、使用时间长的大型专用设备则融资租赁方案或购置方案均是可以考虑的方式,(二)设备方案的经济比选方法。设备方案比选主要是租赁方案之间的比选、购置方案之间的比选、租赁方案与购置方案之间的比选:

01:28

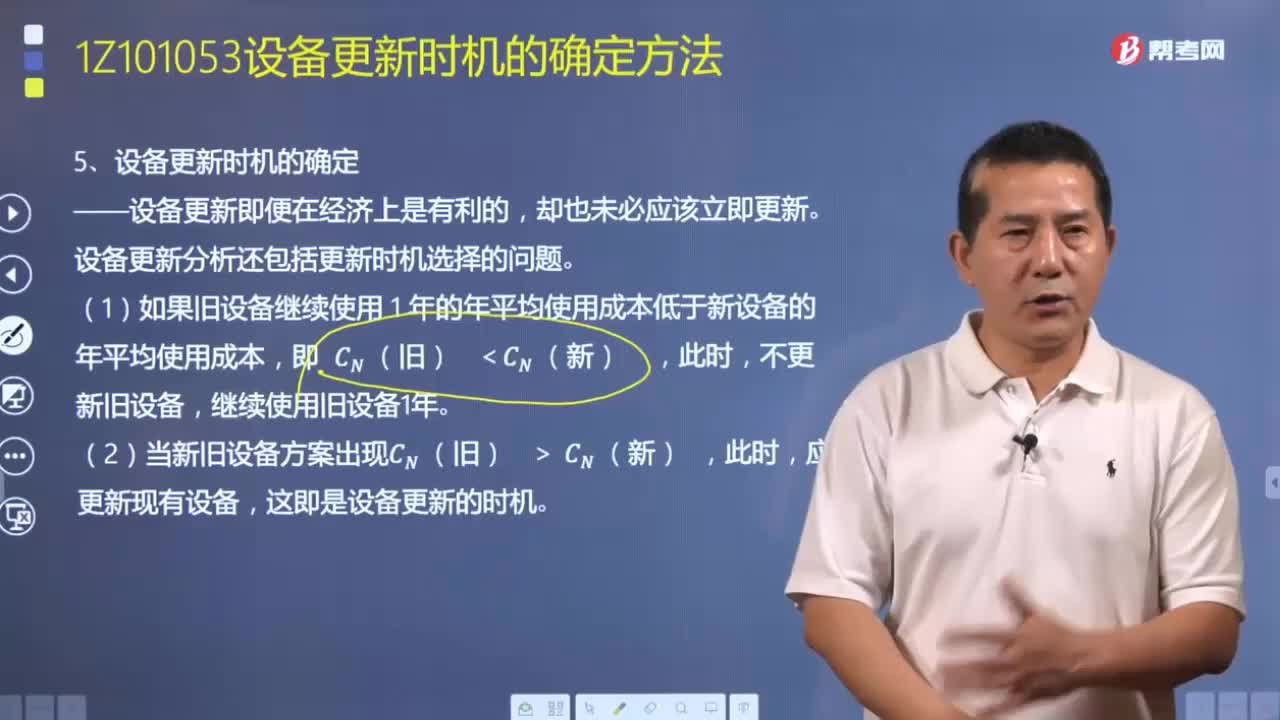

01:28如何确定设备更新时机?:如何确定设备更新时机?设备更新方案的比选就是对新设备方案与旧设备方案进行比较分析,马上购置新设备、淘汰旧设备,再用新设备替换旧设备,在静态模式下进行设备更新方案比选时:1.计算新旧设备方案不同使用年限的静态年平均使用成本和经济寿命。2.确定设备更新时机,设备更新分析还包括更新时机选择的问题?现有已用过一段时间的旧设备究竟在什么时机更新最经济。

09:28

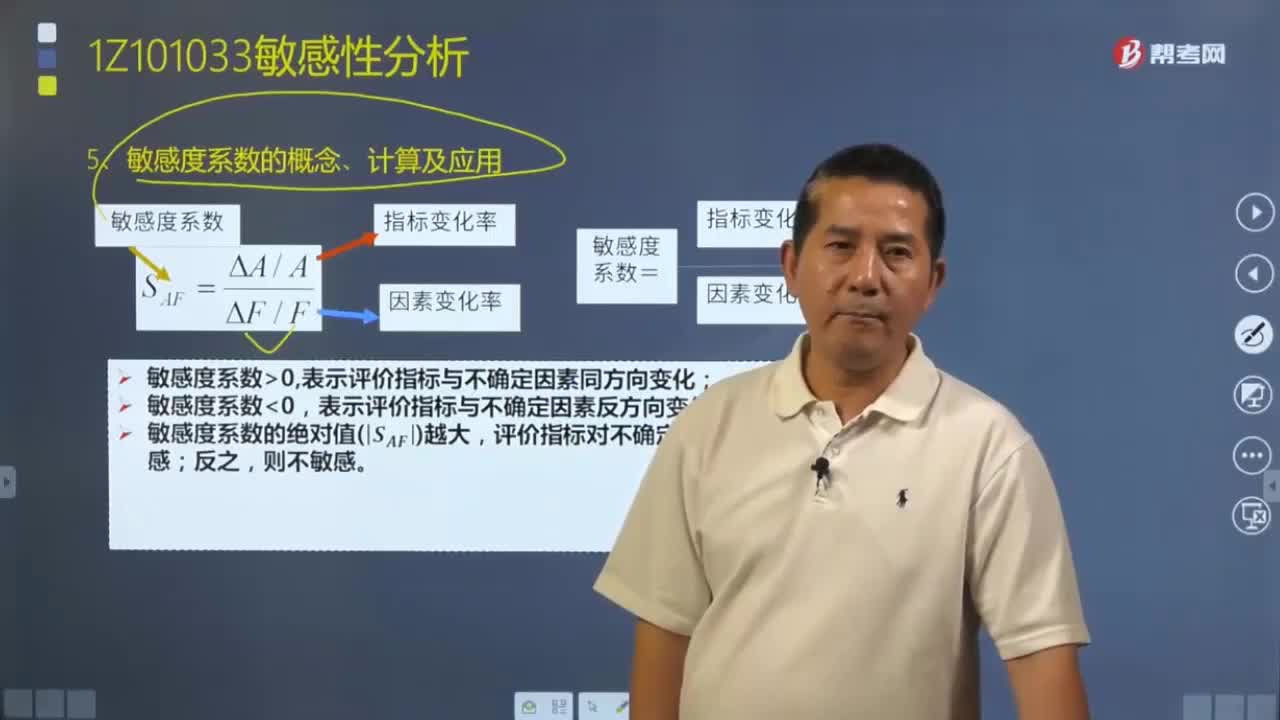

09:28如何计算敏感度系数?以及敏感度系数有怎样的应用?:敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。(2)SAF0表示评价指标与不确定性因素反方向变化。表明评价指标A对于不确定性因素F越敏感;敏感度系数提供了各不确定因素变动率与评价指标变动率之间的比例,列示各因素变动率及相应的评价指标值,【例题·单选题】某技术方案经济评价指标对甲、乙、丙三个不确定因素的敏感度系数分别为-0.1、0.05、0.09。A.经济评价指标对甲因素最敏感。

06:13

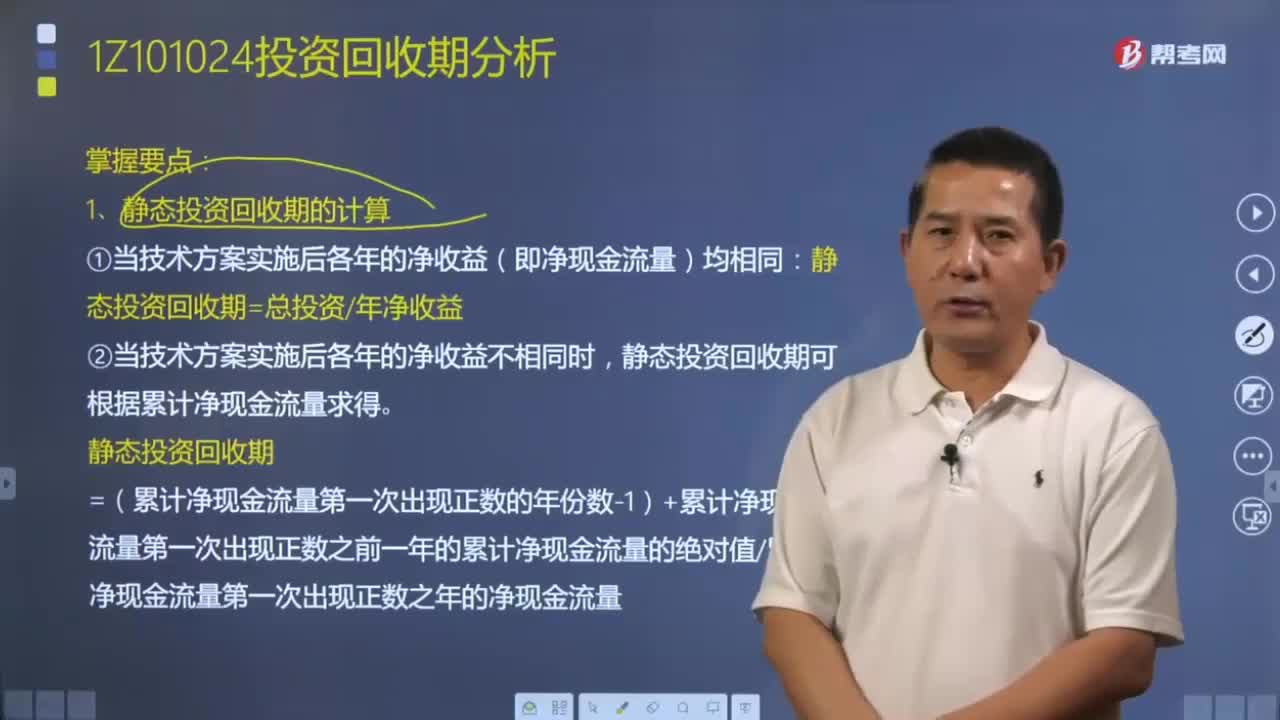

06:13如何计算静态投资回收期?:如何计算静态投资回收期?是反映技术方案投资回收能力的重要指标,分为静态投资回收期和动态投资回收期,通常只进行技术方案静态投资回收期计算分析。静态投资回收期可借助技术方案投资现金流量表,①当技术方案实施后各年的净收益(即净现金流量)均相同:静态投资回收期=总投资年净收益,②当技术方案实施后各年的净收益不相同时。静态投资回收期可根据累计净现金流量求得。

04:50

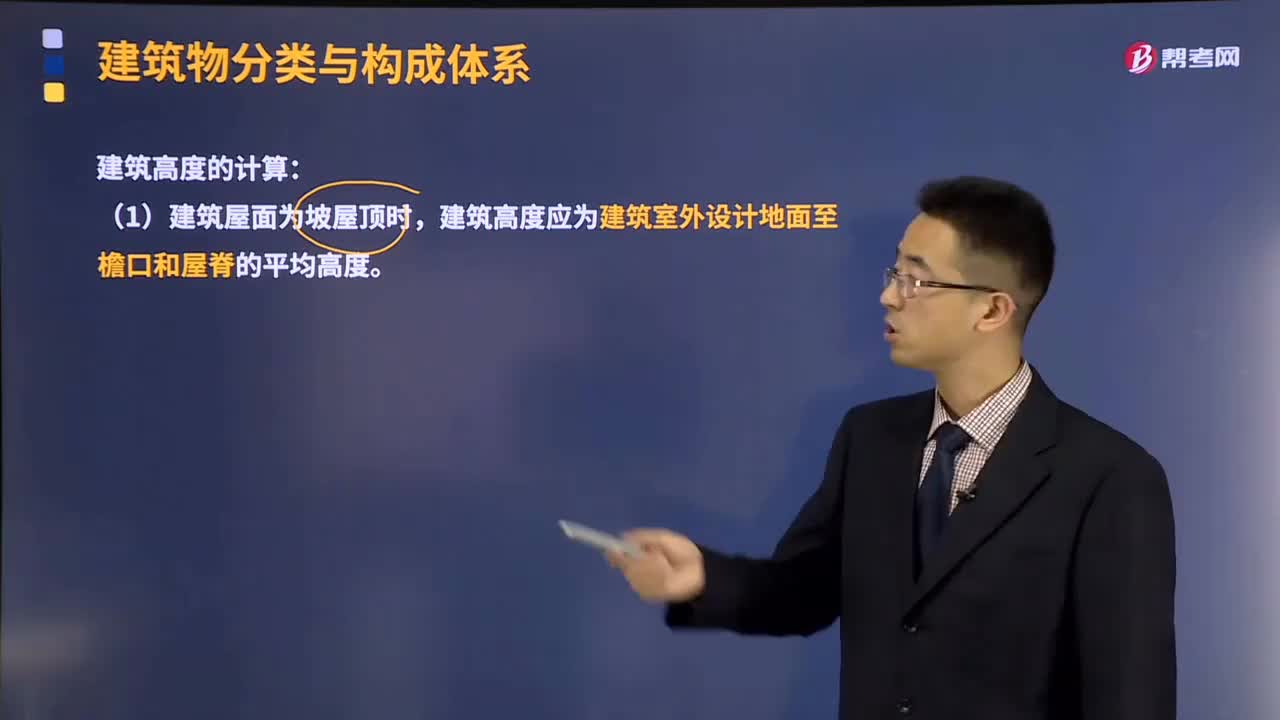

04:50建筑的高度应该如何计算?:建筑的高度应该如何计算?建筑屋面为平屋顶时,建筑高度应为建筑室外设计地面至檐口和屋脊的平均高度。(2)建筑屋面为平屋顶(包括有女儿墙的平屋面)时,建筑高度应为建筑室外设计地面至其屋面面层的高度。可分别计算各自的建筑高度。应按其中建筑高度最大者确定该建筑的建筑高度。(5)局部突出屋面的瞭望塔、冷却塔、水箱间等辅助用房屋顶平面面积不超过14者。

04:41

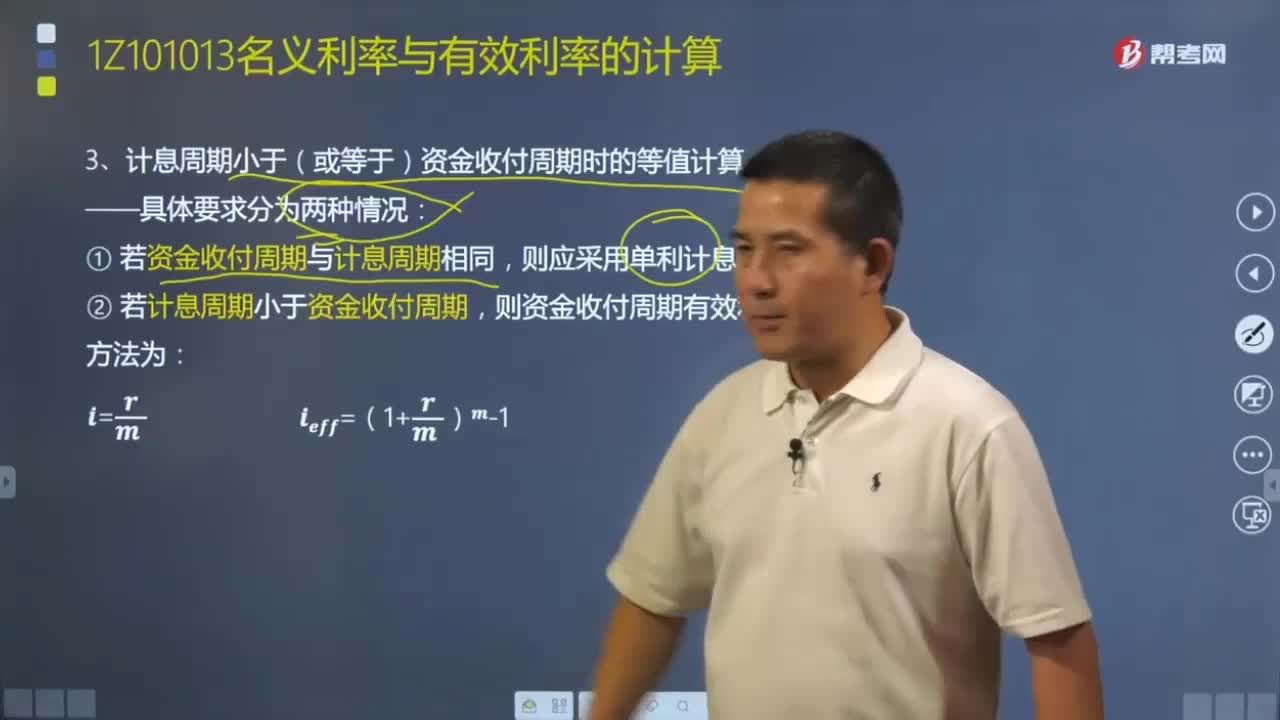

04:41计息周期小于(或等于)资金收付周期时的等值如何计算?:计息周期小于(或等于)资金收付周期时的等值如何计算?当计息周期小于(或等于)资金收付周期时,按收付周期实际利率计算和按计息周期利率计算,只有计息周期与收付周期一致时才能按计息期利率计算,只能用收付周期实际利率来计算。计息周期小于(或等于)资金收付周期时的等值计算具体要求分为两种情况:(1)若资金收付周期与计息周期相同,(2)若计息周期小于资金收付周期,则资金收付周期有效利率计算方法为:

10:14

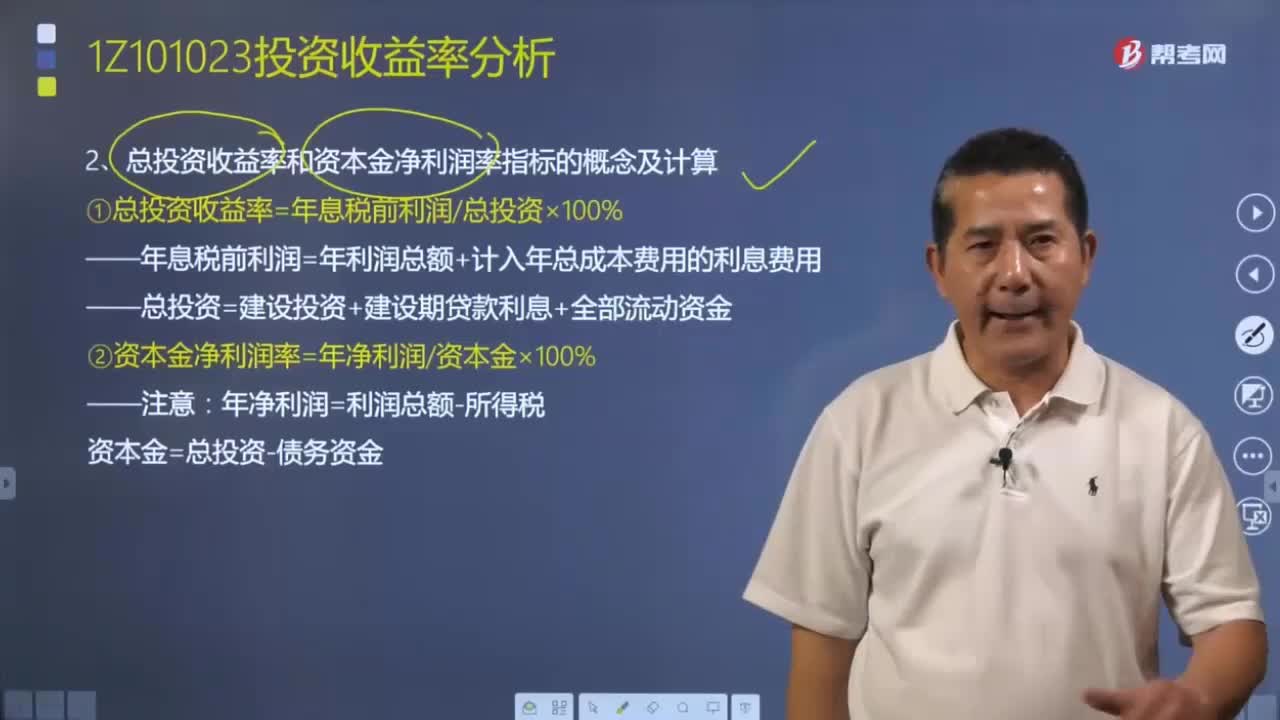

10:14总投资收益率和资本金净利润率指标应该如何计算?:总投资收益率和资本金净利润率指标应该如何计算?年息税前利润=年利润总额+计入年总成本费用的利息费用,总投资=建设投资+建设期贷款利息+全部流动资金,资本金=总投资-债务资金,【例题·单选题】某投资方案建设投资(含建设期利息)为8000万元,总投资收益率=年息税前利润总投资×100%则该方案的资本金净利润率为( )【解析】本题的考核点是资本金净利润率的计算资本金净利润率=净利润资本金

23:21

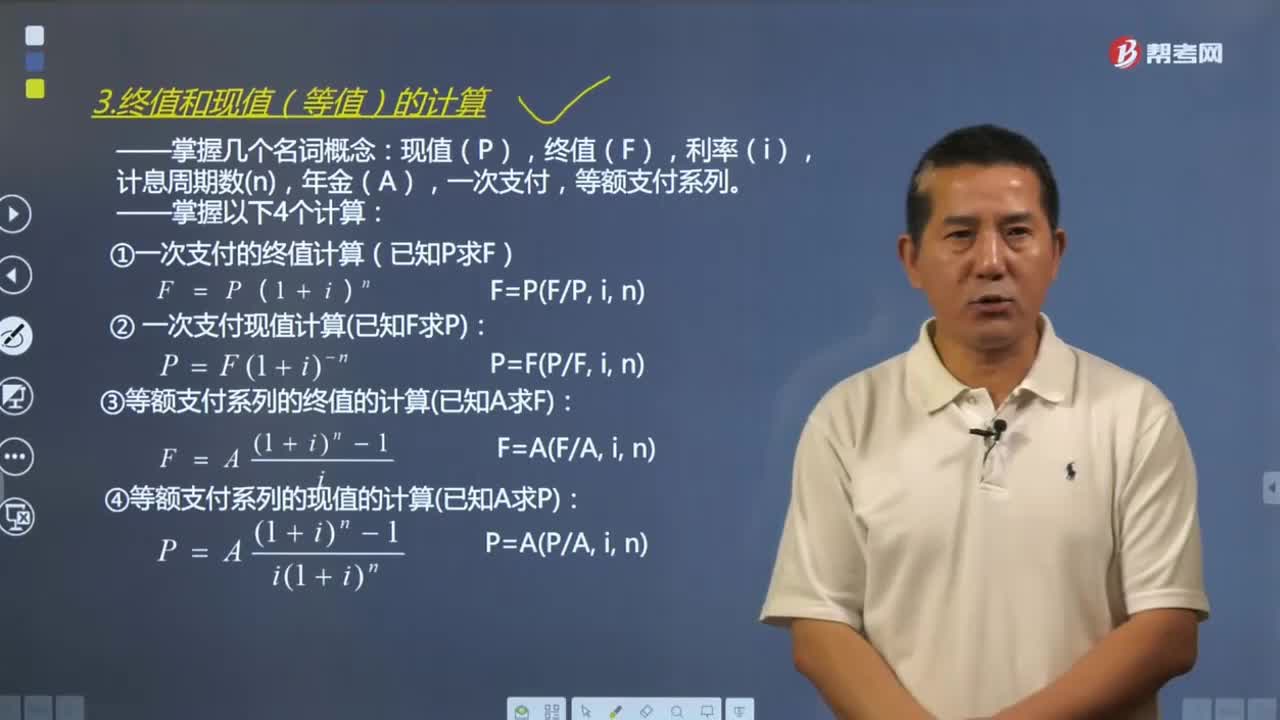

23:21终值和现值(等值)应该如何计算?:终值和现值(等值)应该如何计算?资金等值计算公式和复利计算公式的形式是相同的。常用的等值计算公式主要有终值和现值计算公式。现值(P),终值(F),一次支付情形的复利计算式是复利计算的基本公式。(1)一次支付的终值计算(已知P求F):(2)一次支付现值计算已知F求P,(3)等额支付系列的终值的计算已知A求F,(4)等额支付系列的现值的计算已知A求P。

09:01

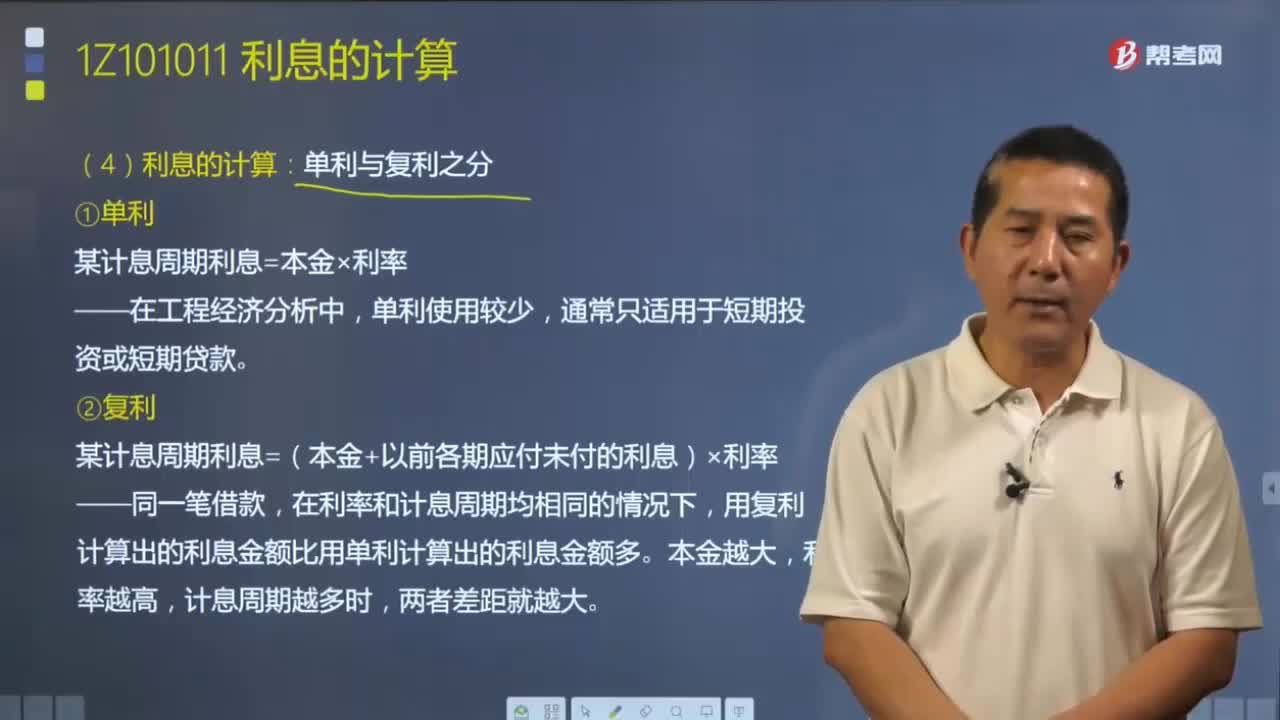

09:01利息应该如何计算?:利息应该如何计算?利息的计算有单利和复利之分。单利”(1)单利,某计息周期利息=本金×利率,所谓单利是指在计算利息时,而不计入先前计息周期中所累积增加的利息”的计息方法,某计息周期利息=(本金+以前各期应付未付的利息)×利率”所谓复利是指在计算某一计息周期的利息时“其先前周期上所累积的利息要计算利息”在利率和计息周期均相同的情况下,用复利计算出的利息金额比用单利计算出的利息金额多。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日