-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:03

02:03

价格明显偏低或偏高时销售额如何确定?:价格明显偏低或偏高时销售额如何确定?应税销售额的核算顺序。1. 按纳税人最近时期同类货物、服务、不动产、无形资产的平均价格确定;2. 按其他纳税人最近时期同类货物、服务、不动产、无形资产)的平均价格确定;3. 按组成计税价格确定。组成计税价格的确定:成本×1+成本利润率:(1)从量定额征收消费税的成本×1+成本利润率+消费税(2)从价定率征收消费税的组成计税价格成本+利润÷1-消费税比例税率

02:24

02:24

什么是大额可转让定期存单市场?:大额可转让定期存单市场:由商业银行发行的、有固定面额和约定期限并可以在市场上转让流通的存款凭证。定期存款记名而且不可以转让,大额可转让定期存单则是不记名而且可以转让,有专门的大额可转让定期存单二级市场可以进行流通转让。定期存款金额往往根据存款人意愿决定,大额可转让定期存单则一般面额固定,定期存款可以提前支取,大额可转让定期存单不可提前支取。

12:38

12:38

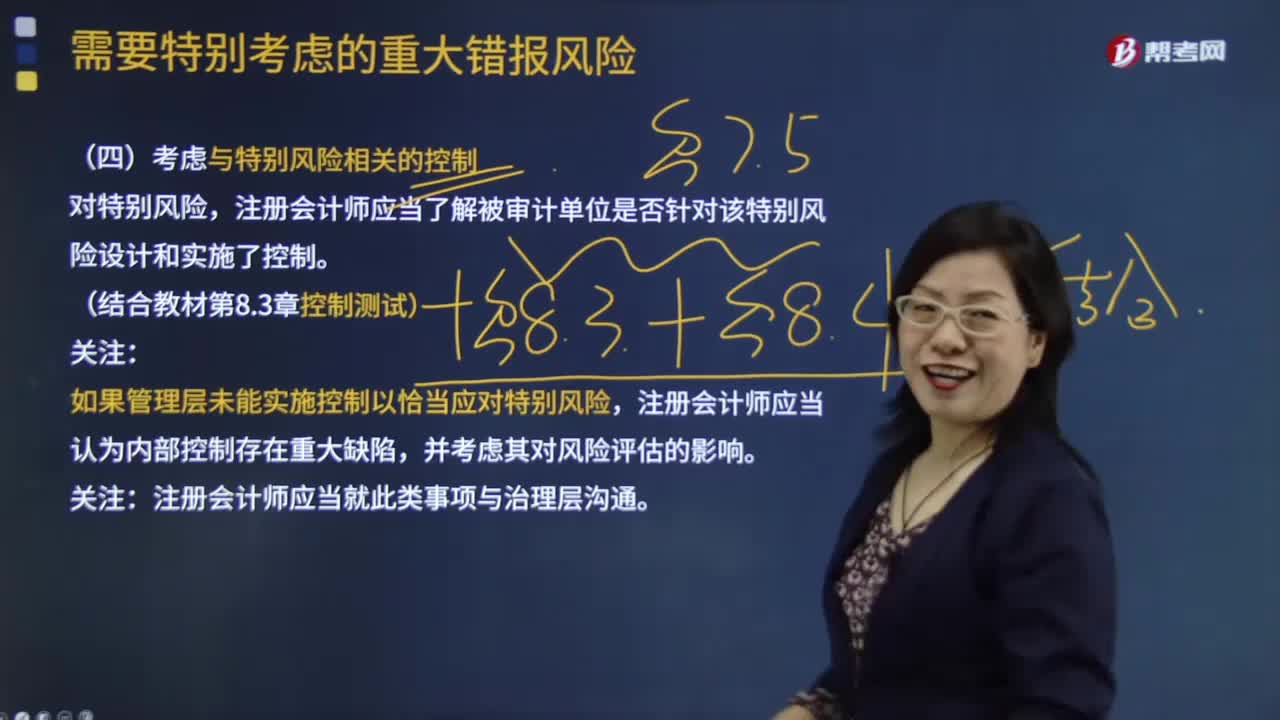

为什么要考虑与特别风险相关的控制?:注册会计师应当了解被审计单位是否针对该特别风险设计和实施了控制:应当在考虑识别出的控制对相关风险的抵销效果前,B.特别风险通常与重大的非常规交易和判断事项相关。C.管理层未能实施控制以恰当应对特别风险,如果管理层未能实施控制以恰当应对特别风险,注册会计师应当在考虑识别出的控制对相关风险的抵消效果前注册会计师不应考虑识别出的控制对相关风险的抵销效果A.注册会计师在判断重大错报风险是否为特别风险时

06:53

06:53

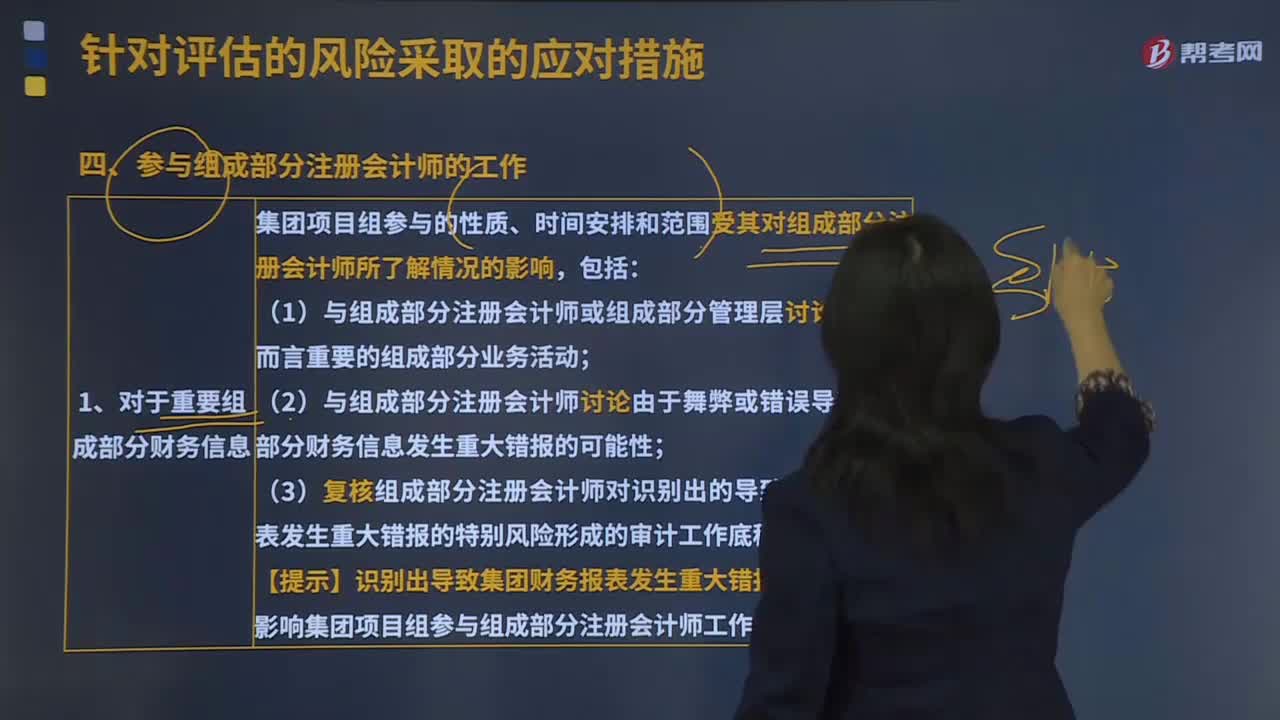

参与组成部分注册会计师的工作是什么?:参与组成部分注册会计师的工作是对于重要组成部分财务信息、对于不重要的组成部分、集团项目组参与组成部分注册会计师工作的方式。(3)复核组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿。影响集团项目组参与组成部分注册会计师工作的因素包括;【例题·多选题】如果组成部分注册会计师对重要组成部分财务信息执行审计。集团项目组应当参与组成部分注册会计师实施的风险评估程序。

04:49

04:49

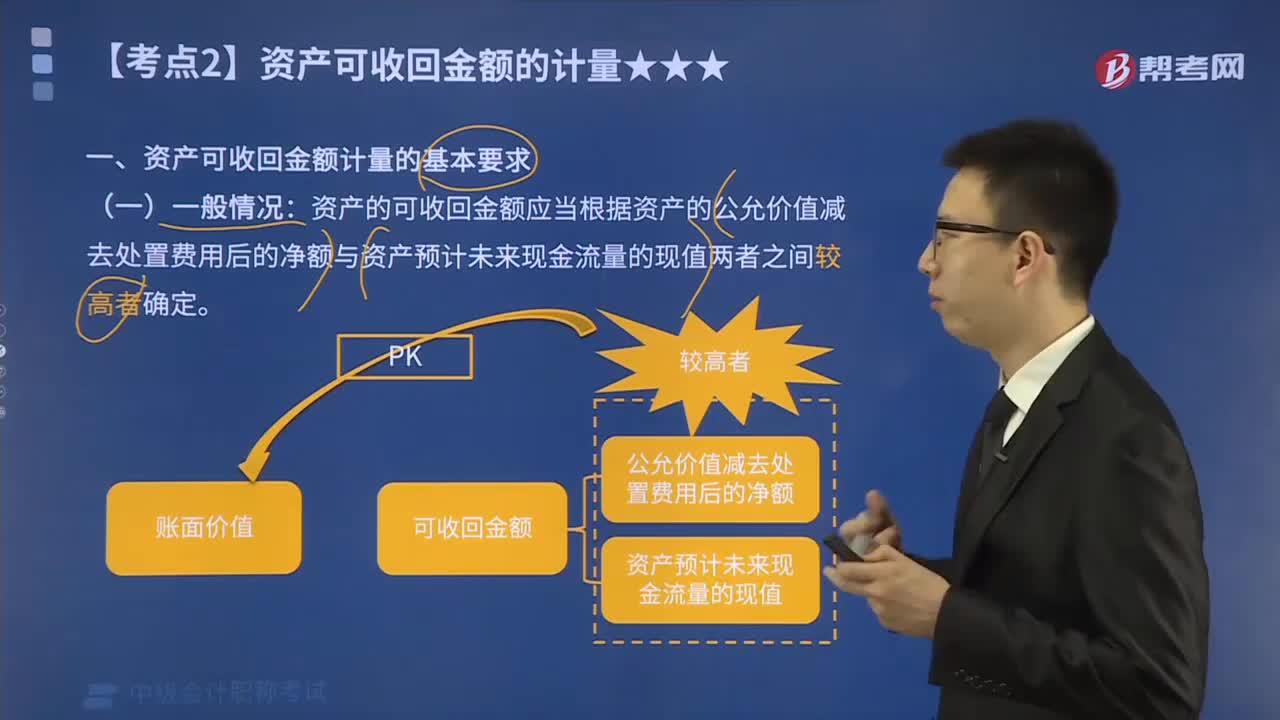

怎么理解资产可收回金额计量的基本要求一般情况?:怎么理解资产可收回金额计量的基本要求一般情况?资产的可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。企业某项固定资产的公允价值为1 000万元。预计处置费用为100万元,【解析】可收回金额为公允价值减去处置费用后的净额与预计未来现金流量的现值两者之间较高者,其中公允价值减去处置费用后的净额=1 000-100=900(万元)。

01:43

01:43

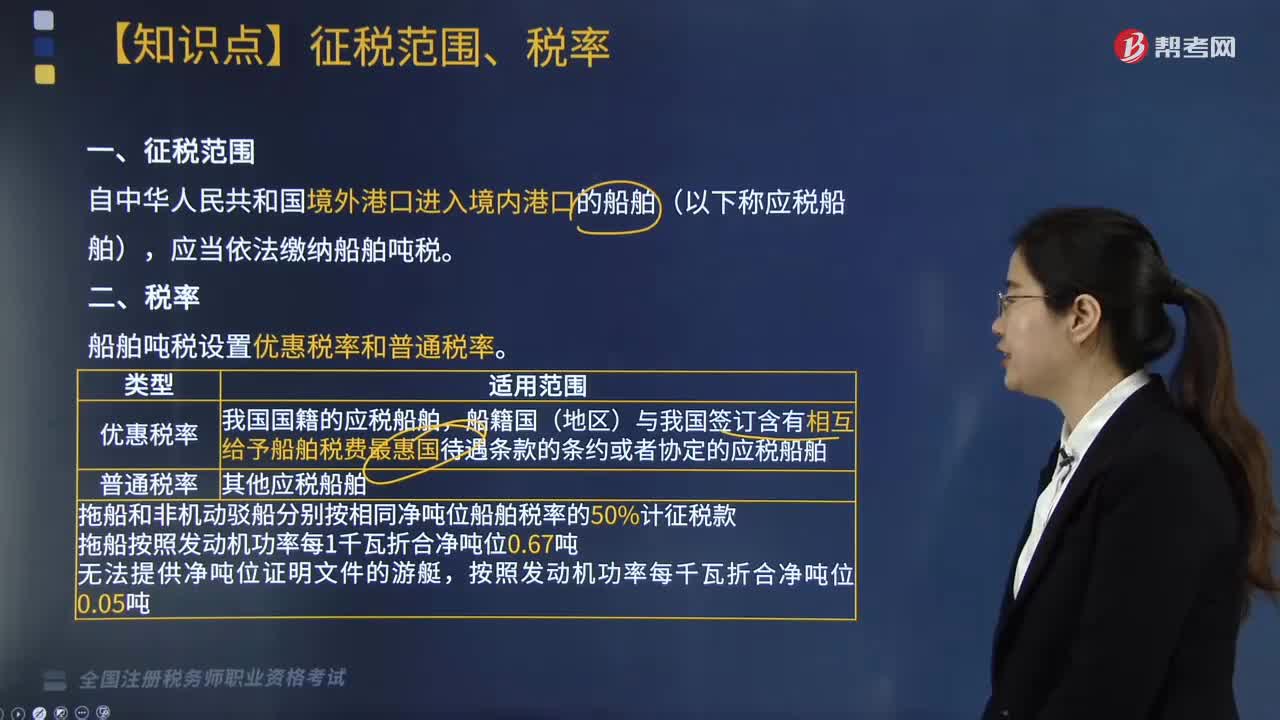

船舶吨税征税范围是什么?税率又是多少?:船舶吨税征税范围是什么?自中华人民共和国境外港口进入境内港口的船舶(以下称应税船舶),应当依法缴纳船舶吨税。船舶吨税设置优惠税率和普通税率。我国国籍的应税船舶。船籍国(地区)与我国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶:其他应税船舶;1. 拖船和非机动驳船分别按相同净吨位船舶税率的50%计征税款。3. 无法提供净吨位证明文件的游艇,应税船舶在进入港口办理入境手续时。

11:45

11:45

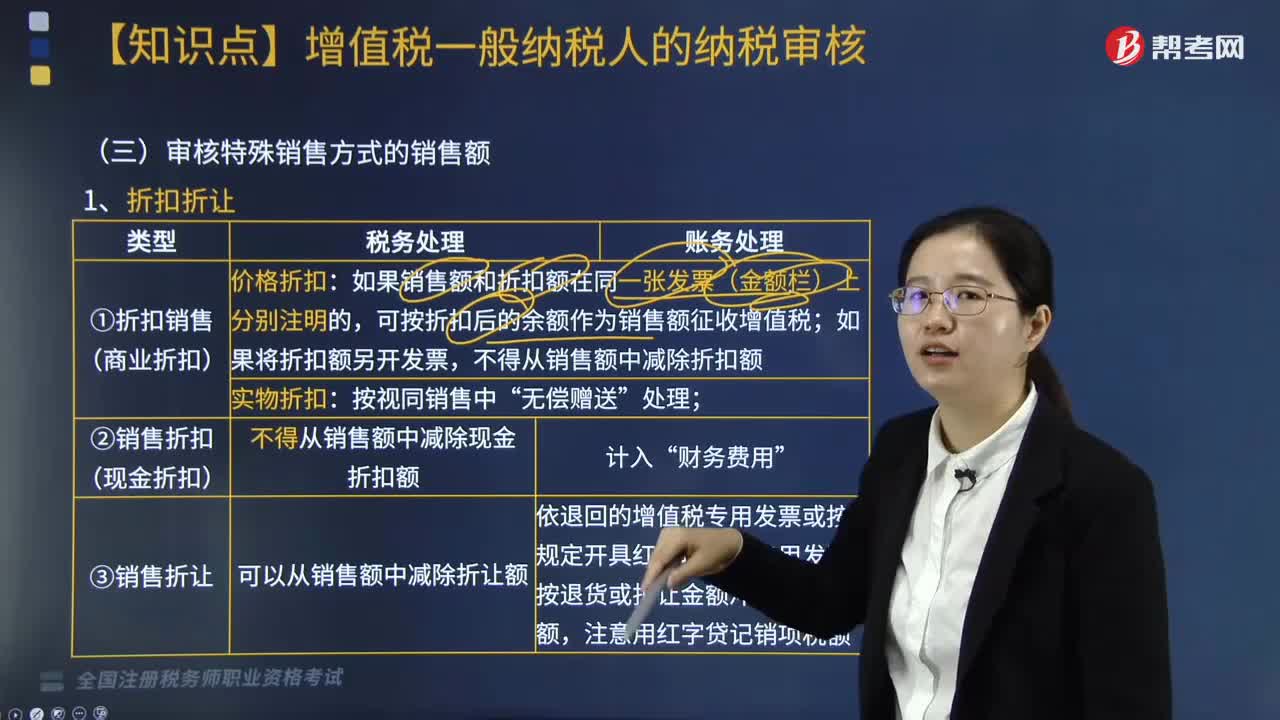

审核特殊销售方式的销售额有哪些?:审核特殊销售方式的销售额有七种:折扣折让、以旧换新(金银首饰以旧换新例外)、还本销售、以物易物、带包装销售货物、包装物押金(除啤酒、黄酒外的酒类产品特殊)、包装物租金。【例题·单选题】某工艺品厂为增值税一般纳税人,该工艺品厂给予甲企业15%的销售折让。该工艺品厂此项业务的销项税额为( )元:【例题】某企业以不含税价10000元的自产货物换取同等价值的原材料?货物和原材料的增值税税率均为13%:

05:14

05:14

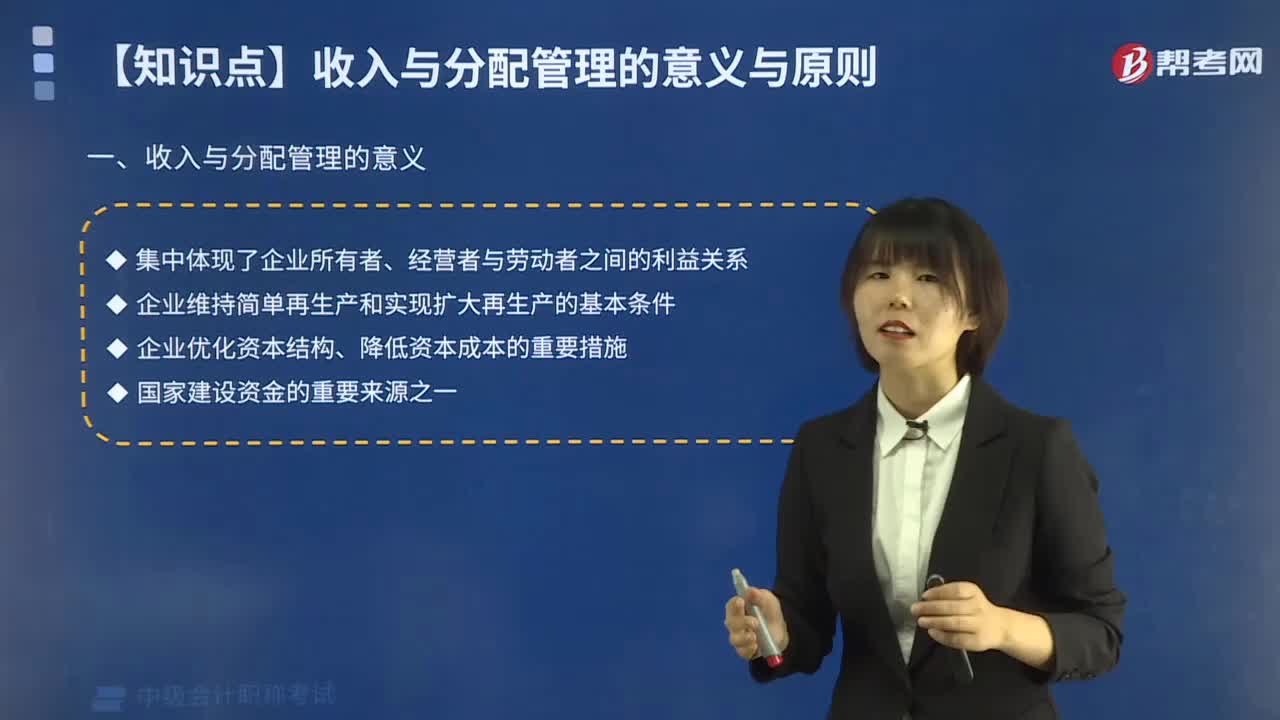

收入与分配管理的意义与原则分别是什么?:收入与分配管理的意义与原则分别是什么?企业通过销售产品、提供劳务、转让资产使用权等活动取得收入,一、收入与分配管理的意义;集中体现了企业所有者、经营者与劳动者之间的利益关系;企业优化资本结构、降低资本成本的重要措施。二、收入与分配管理的原则,(2)分配与积累并重原则。【例题·多选题】下列属于收益分配应遵循的原则有( )D. 投资与收入对等原则【解析】收入与分配管理的原则有分配与积累并重原则

02:41

02:41

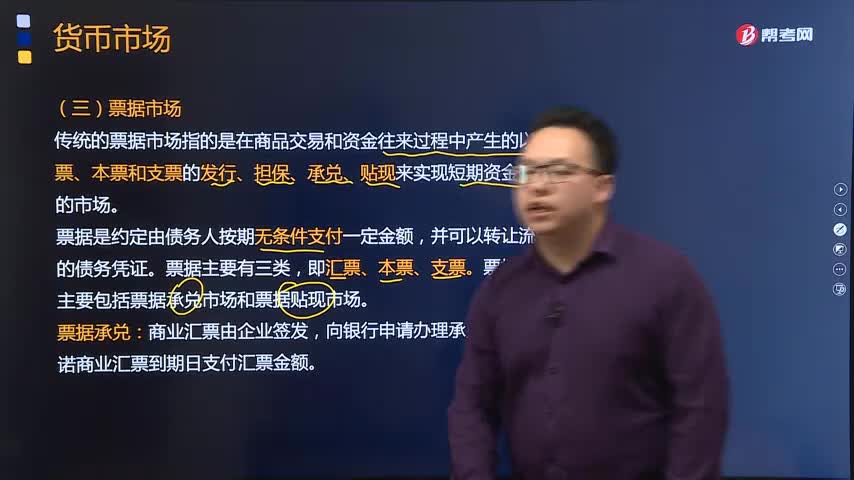

带你了解什么是票据市场?:传统的票据市场指的是在商品交易和资金往来过程中产生的以汇票、本票和支票的发行、担保、承兑、贴现来实现短期资金融通的市场。票据市场主要包括票据承兑市场和票据贴现市场。银行承诺商业汇票到期日支付汇票金额。指商业票据的持票人将其持有的未到期商业票据转让给银行,可以将贴现收进的未到期票据向其他商业银行转贴现,票据市场按票据发行主体来划分,有银行票据市场、商业票据市场;

05:07

05:07

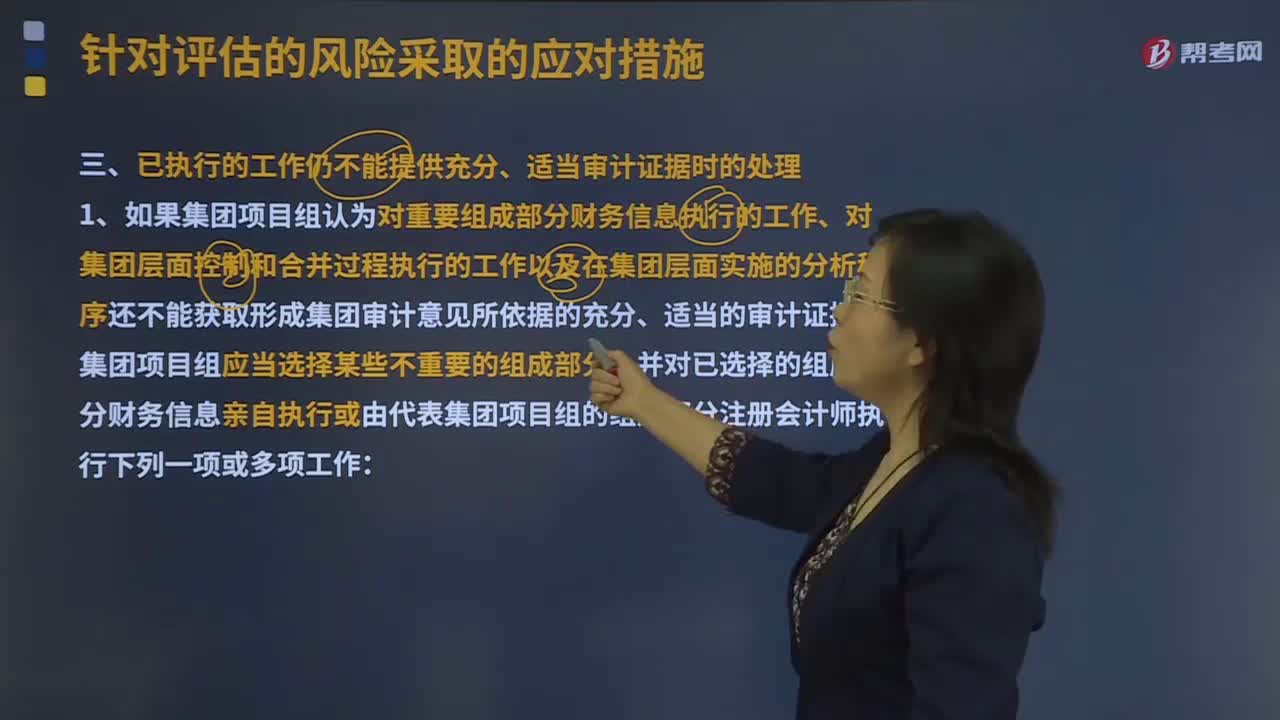

面对已执行的工作仍不能提供充分、适当审计证据时的处理?:1.如果集团项目组认为对重要组成部分财务信息执行的工作、对集团层面控制和合并过程执行的工作以及在集团层面实施的分析程序还不能获取形成集团审计意见所依据的充分、适当的审计证据。2.集团项目组确定选择多少组成部分、选择哪些组成部分以及对所选择的每个组成部分财务信息执行工作的类型。

01:20

01:20

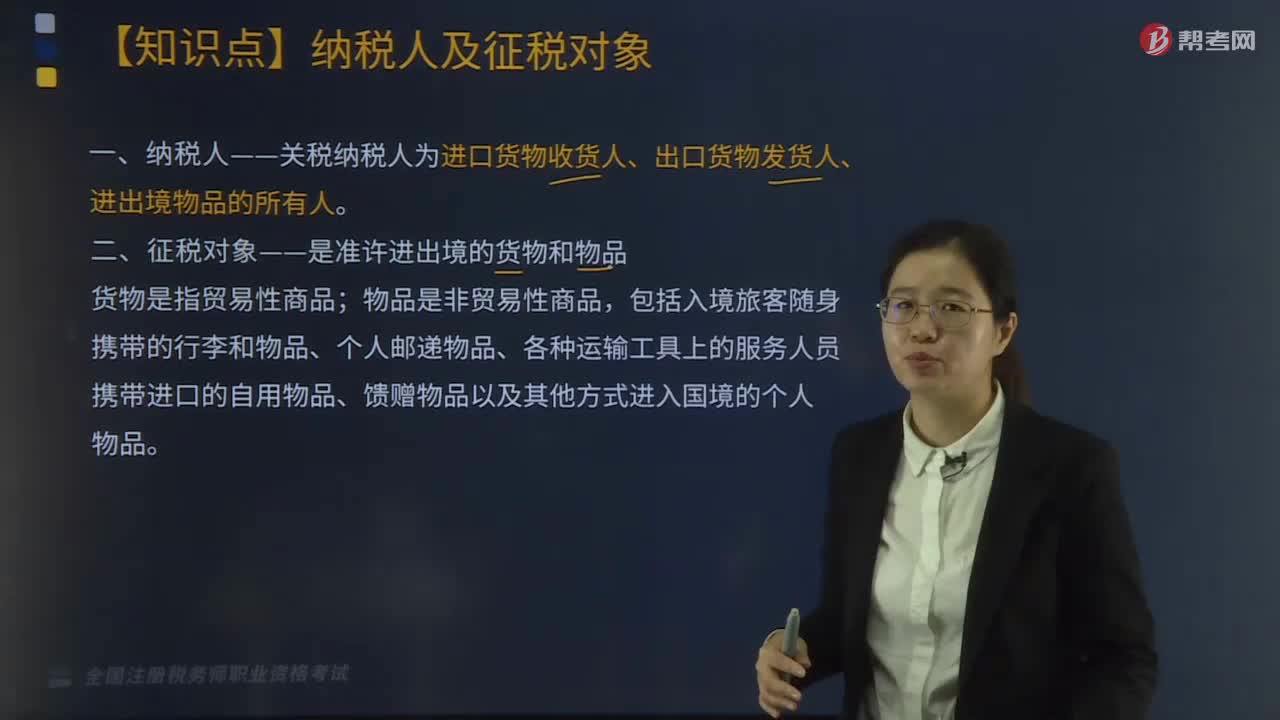

关税的纳税人有哪些?:关税的纳税人有哪些?关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人。一、征税对象——是准许进出境的货物和物品;货物是指贸易性商品,二、国家征收关税的作用。三、进口关税是一个国家的海关对进口货物和物品征收的关税。各种名目的关税也都是进口税,优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等,征收进口关税会增加进口货物的成本,提高进口货物的市场价格。

04:44

04:44

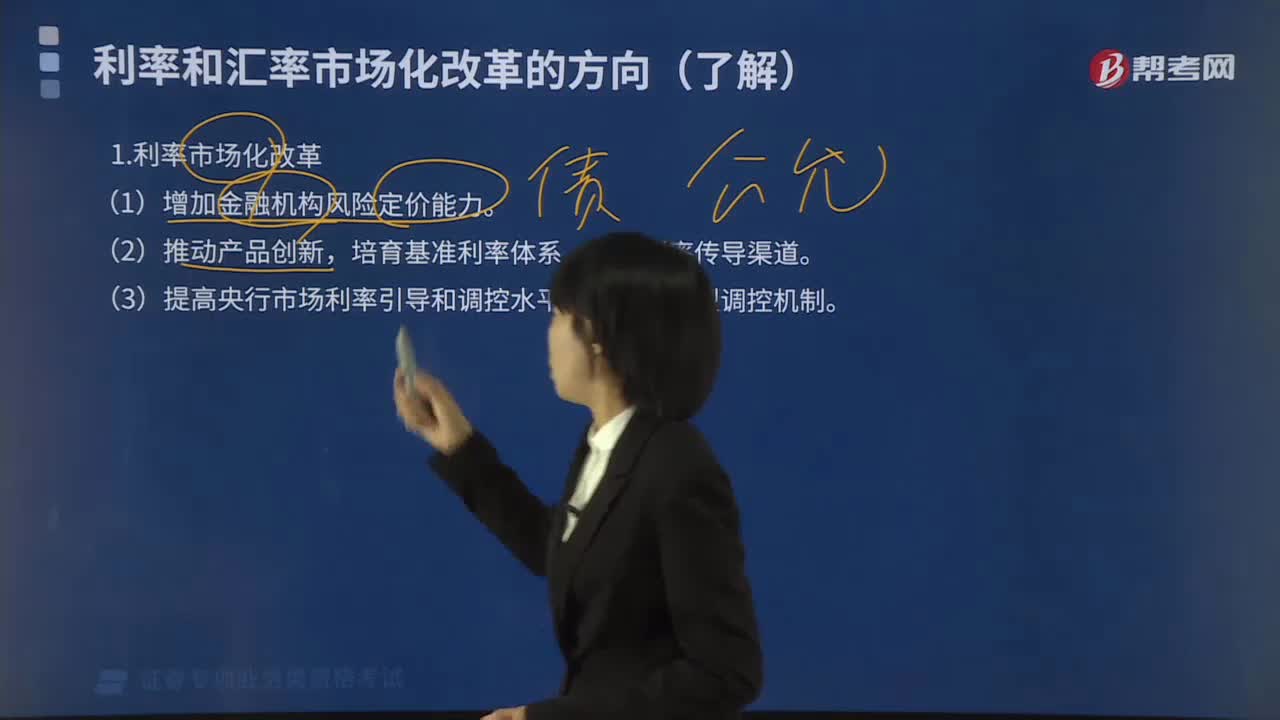

利率和汇率市场化改革的方向是什么?:利率和汇率市场化改革的方向是什么?利率市场化改革方向:优化利率传导渠道。(3)提高央行市场利率引导和调控水平,汇率市场化改革方向:(1)人民币汇率浮动弹性将进一步放宽。(2)外汇市场汇率风险管理工具创新。(3)支持人民币在跨境贸易和投资中的使用,(4)推动人民币对其他货币直接交易市场发展,更好地为跨境贸易人民币结算业务发展服务。