-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:23

02:23

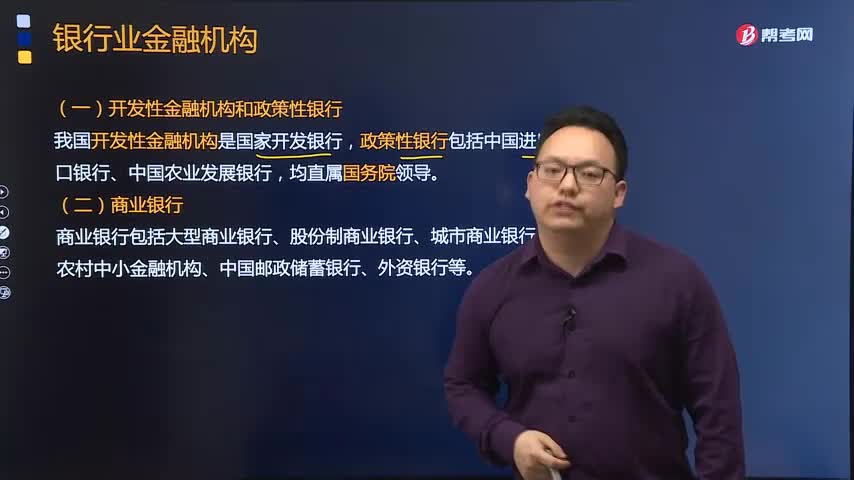

银行业金融机构有哪些?:银行业金融机构有哪些?银行业金融机构是指在中华人民共和国境内设立的商业银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构以及政策性银行。银行业金融机构可用自有资金买卖政府债券和金融债券,(一)开发性金融机构和政策性银行,我国开发性金融机构是国家开发银行,政策性银行包括中国进出口银行、中国农业发展银行。

02:13

02:13

免征关税的进出口货物包括哪些?:免征关税的进出口货物包括哪些?免征关税的进出口货物:1.关税税额在人民币50元以下的一票货物;4.在海关放行前损失的货物;一、可以暂不缴纳关税的进出口货物(6个月内)(P324)。纳税义务人自缴纳税款之日起1年内,可以申请退还关税,1.已征进口关税的货物,原状退货复运出境的;2.已征出口关税的货物,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的;3.已征出口关税的货物。

06:36

06:36

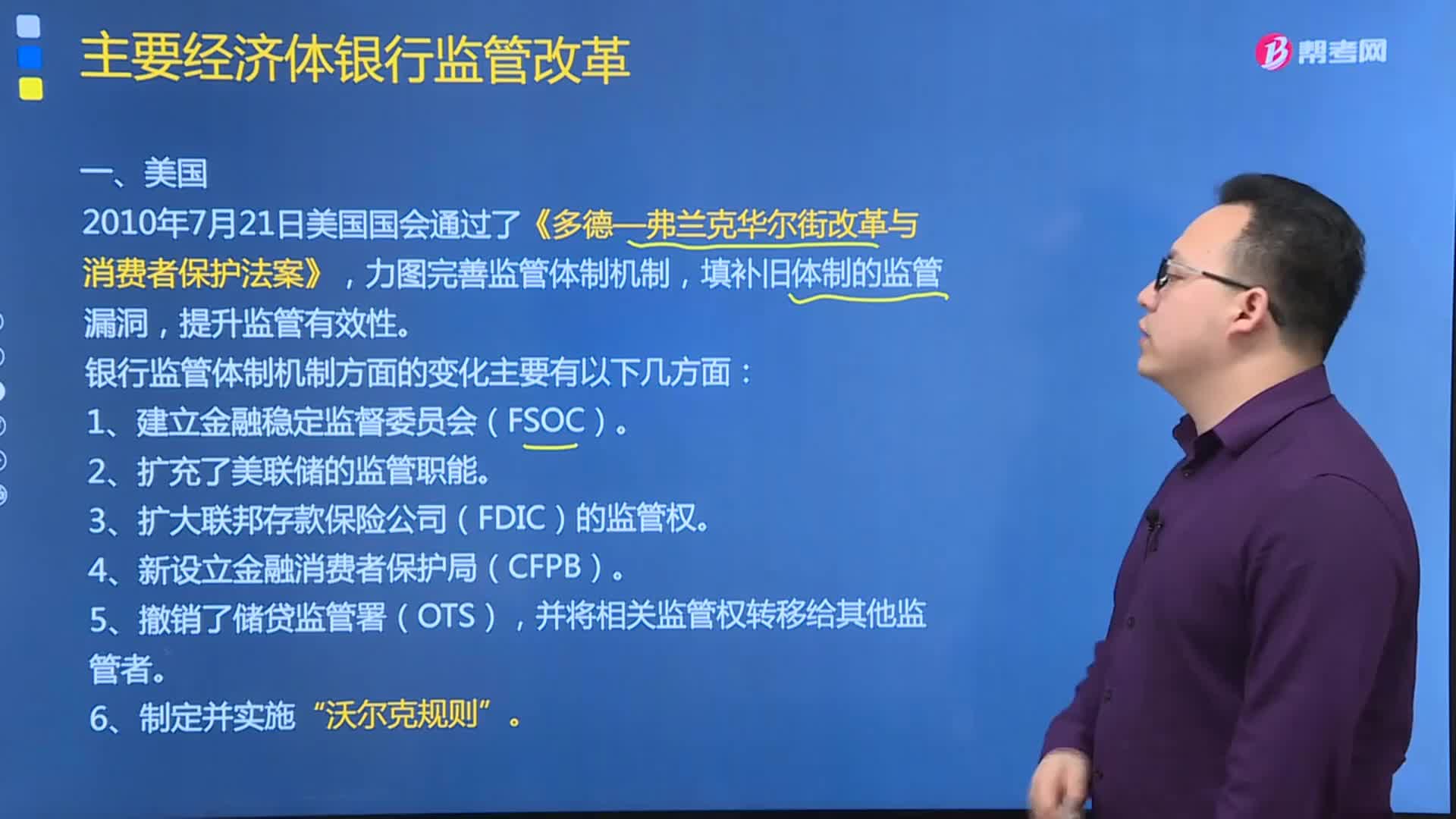

主要经济体银行监管改革包括哪些内容?:主要经济体银行监管改革包括哪些内容?3.扩大联邦存款保险公司(FDIC)的监管权。暴露出宏观审慎监管不力、缺乏有效监管工具、不能有效实现对破产银行有序清算等问题,英国政府开始对金融监管体制进行一系列的改革,欧洲系统性风险委员(ESRB)、欧洲银行业监管局(EBA)、欧洲证券和市场监管局(ESMA)与欧洲保险和养老金监管局(EIOPA)四家欧盟监管机构宣告成立并正式运行。

01:06

01:06

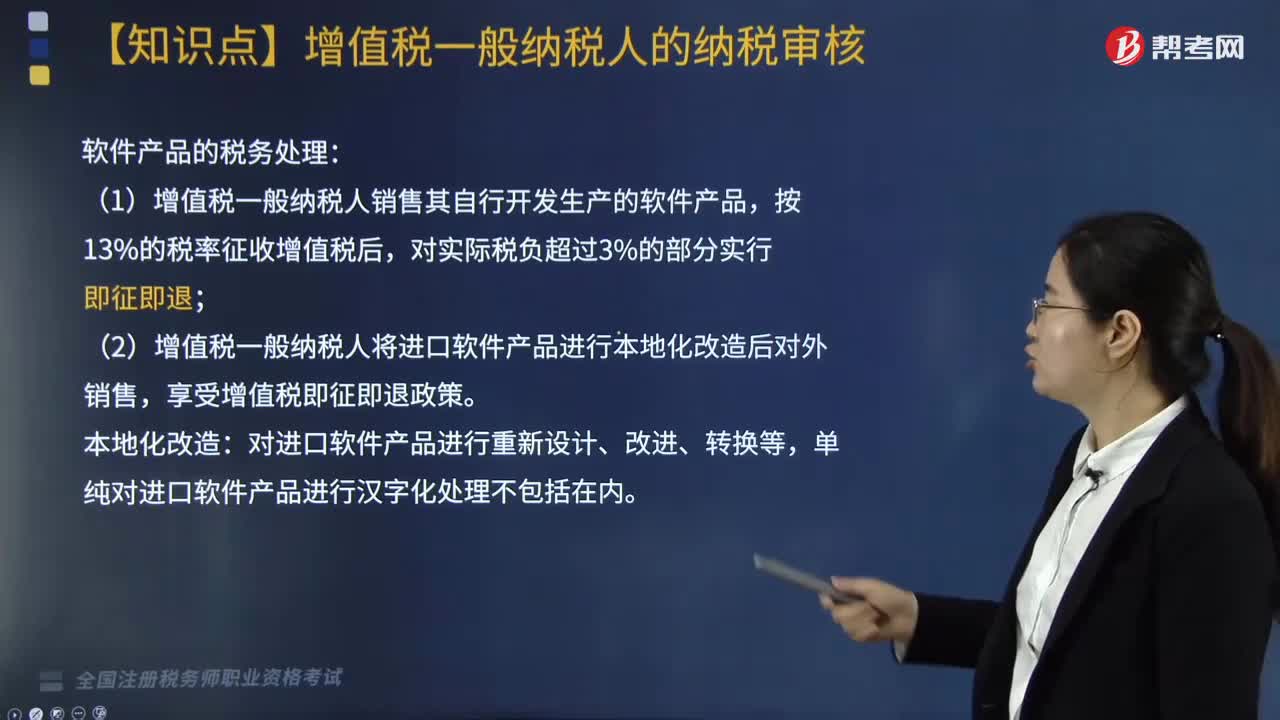

与软件有关的服务,其税率应是多少?:实现产业化的决定〉有关税收问题的通知》(财税字[1999]273号)规定:计算机软件产品是指记载有计算机程序及其有关文档的存储介质(包括软盘、硬盘、光盘等)。在销售时一并转让著作权、所有权的计算机软件征收营业税,软件产品是指记载有计算机程序及其有关文档的存储介质。销售软件产品时,应缴纳增值税;销售软件产品,与软件有关的税率收取分两种情形:

01:19

01:19

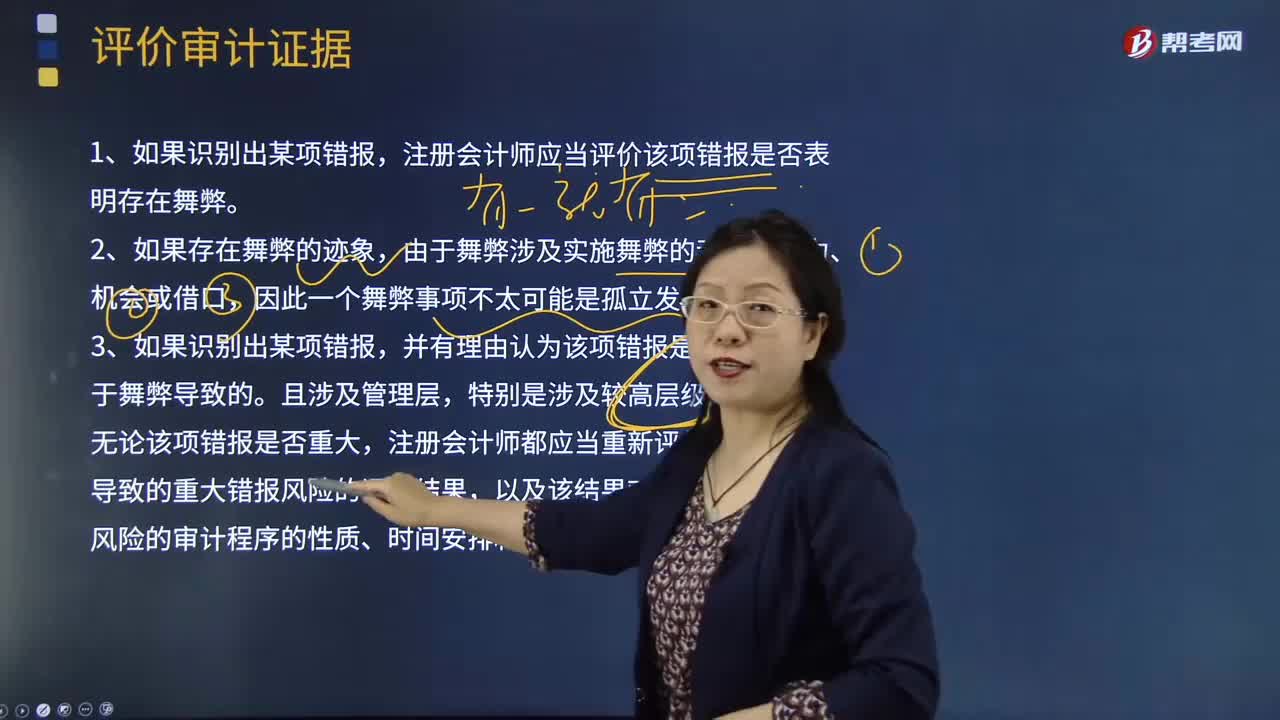

带你掌握如何评价审计证据?:在就财务报表与所了解的被审计单位的情况是否一致形成总体结论时,是否表明存在此前尚未识别的由于舞弊导致的重大错报风险。确定哪些特定趋势和关系可能表明存在由于舞弊导致的重大错报风险,注册会计师应当评价该项错报是否表明存在舞弊。并有理由认为该项错报是或可能是由于舞弊导致的。注册会计师都应当重新评价对由于舞弊导致的重大错报风险的评估结果。

02:22

02:22

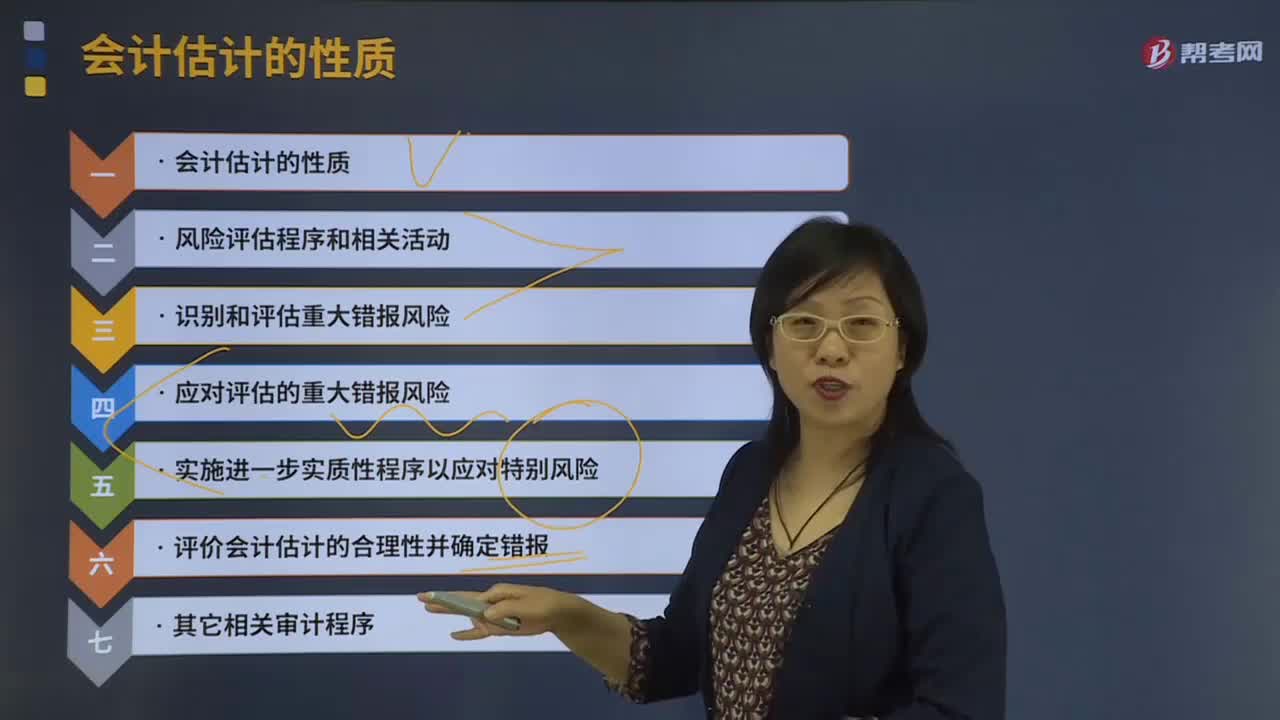

什么是会计估计的性质?:1.注册会计师应当确定会计估计的重大错报风险是否属于特别风险;2.会计估计的结果与财务报表中原来已确认或披露的金额之间存在差异,六、评价会计估计的合理性并确定错报,会计估计的结果与财务报表中原来已确认或披露的金额存在差异。【例题·单选题】下列关于会计估计审计的说法中不正确的是( )A.会计估计的性质会影响会计估计的不确定性程度B.与诉讼结果相关的会计估计属于不确定性相对较低的会计估计

01:16

01:16

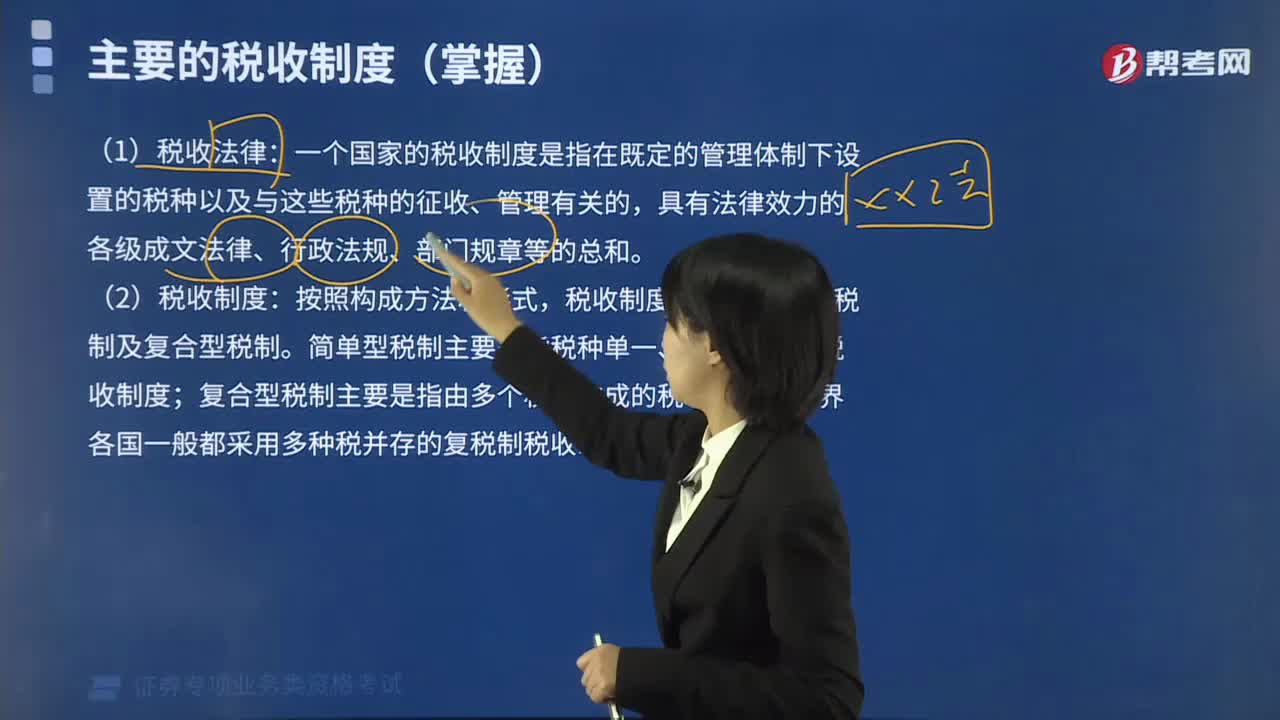

税收制度包括哪些内容?:主要包括国家的税收法律和税收管理体制等。是指国家以法律形式规定的各种税收法律、法规的总称,或者说是国家以法律形式确定的各种课税制度的总和。一个国家的税收制度是指在既定的管理体制下设置的税种以及与这些税种的征收、管理有关的,税收制度可分为简单型税制及复合型税制。简单型税制主要是指税种单一、结构简单的税收制度;复合型税制主要是指由多个税种构成的税收制度。

05:22

05:22

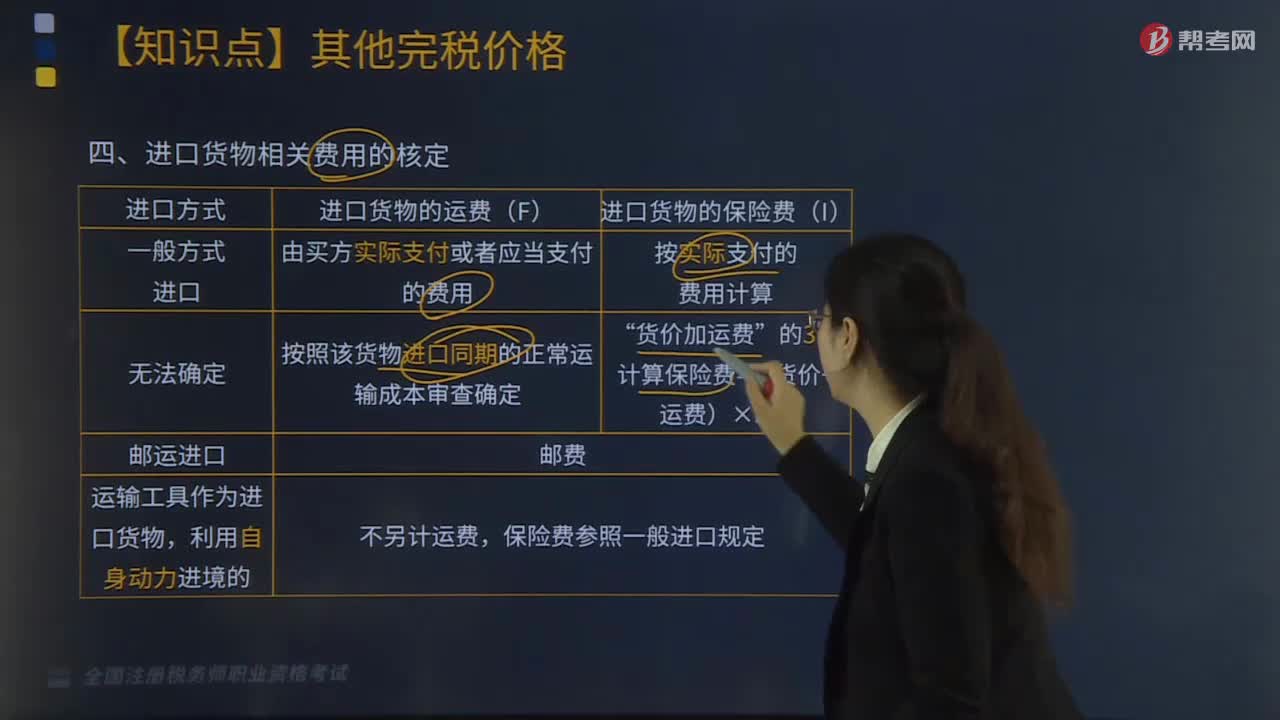

出口货物的完税价格如何确定?:出口货物的完税价格如何确定?出口货物的完税价格由海关以该货物的成交价格为基础审查确定,卖方为出口该货物应当向买方直接收取和间接收取的价款总额:下列税收、费用不计入出口货物的完税价格;2.在货物价款中单独列明的货物运至中华人民共和国境内输出地点装载后的运输及其相关费用、保险费(出口货物的运保费最多算至离境口岸),出口货物的成交价格不能确定的,依次以下列价格审查确定该货物的完税价格;

01:21

01:21

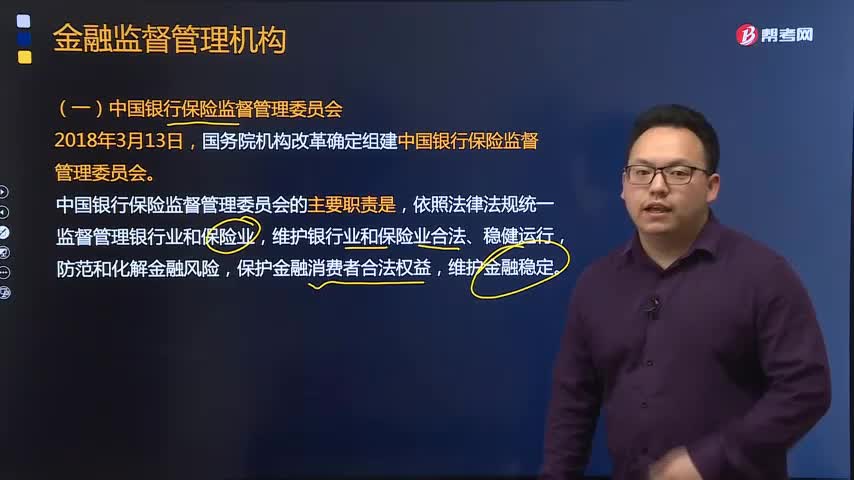

金融监督管理机构有哪些?:金融监管机构是根据法律规定对一国的金融体系进行监督管理的机构。其职责包括按照规定监督管理金融市场;发布有关金融监督管理和业务的命令和规章;监督管理金融机构的合法合规运作等。中国银行保险监督管理委员会正式挂牌。国务院机构改革确定组建中国银行保险监督管理委员会。中国银行保险监督管理委员会的主要职责是,依照法律法规统一监督管理银行业和保险业,维护银行业和保险业合法、稳健运行。

06:00

06:00

《有效银行监管核心原则》主要有哪些变化?:《有效银行监管核心原则》主要有哪些变化?巴塞尔委员会发布的《有效银行监管核心原则》(以下简称《核心原则》)是国际银行业良好监管实践的最低标准,许多国家将其作为评估本国监管体系质量和明确未来工作要求的标杆,以评估各国银行业监管实践的有效性。此次修订主要反映了危机后银行监管的以下变化趋势:巴塞尔委员会公布了最新版《加强公司治理的原则》:3.扩大董事会在风险管理与控制方面的监管职责。

05:18

05:18

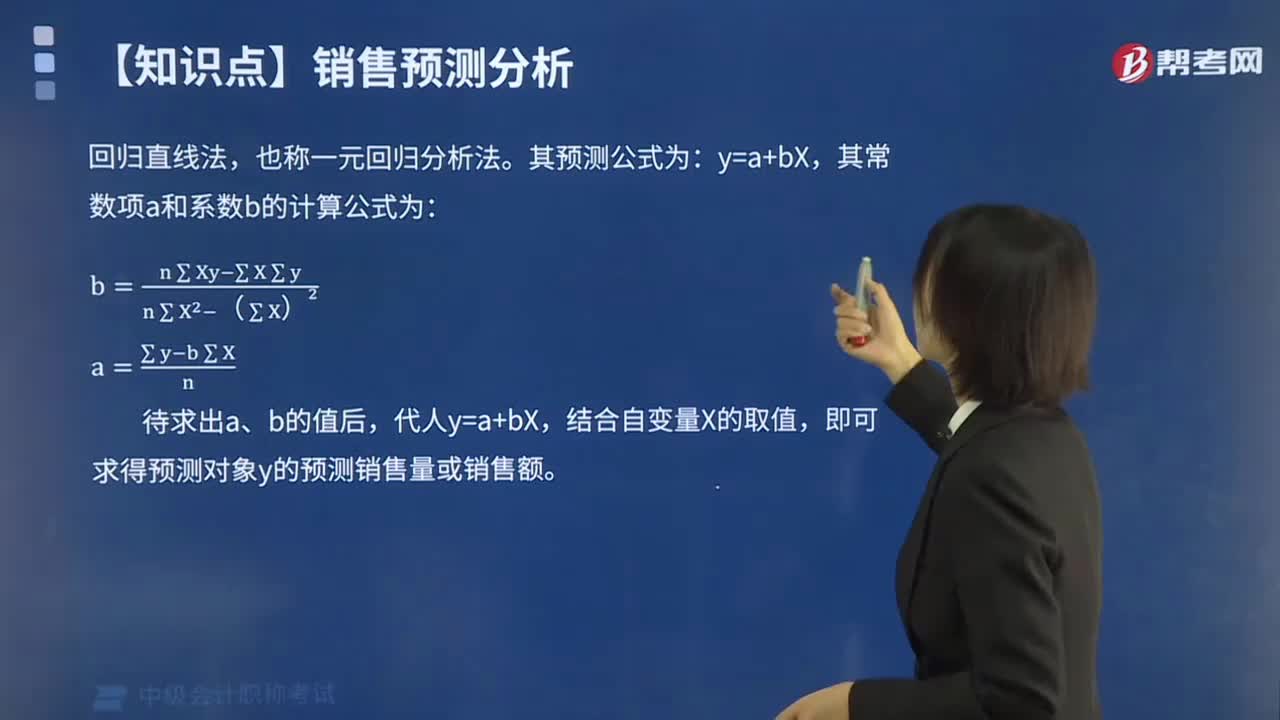

因果预测分析法是指什么?:因果预测分析法是指什么?因果预测分析法是指分析影响产品销售量(因变量)的相关因素(自变量)以及它们之间的函数关系,运用这种方法预测,【解析】定性分析法。对预测对象的未来情况及发展趋势做出预测的一种分析方法,销售预测的定性分析法主要包括营销员判断法、专家判断法和产品寿命周期分析法,它一般包括趋势预测分析法和因果预测分析法两大类属于因果预测分析的是( )

24:35

24:35

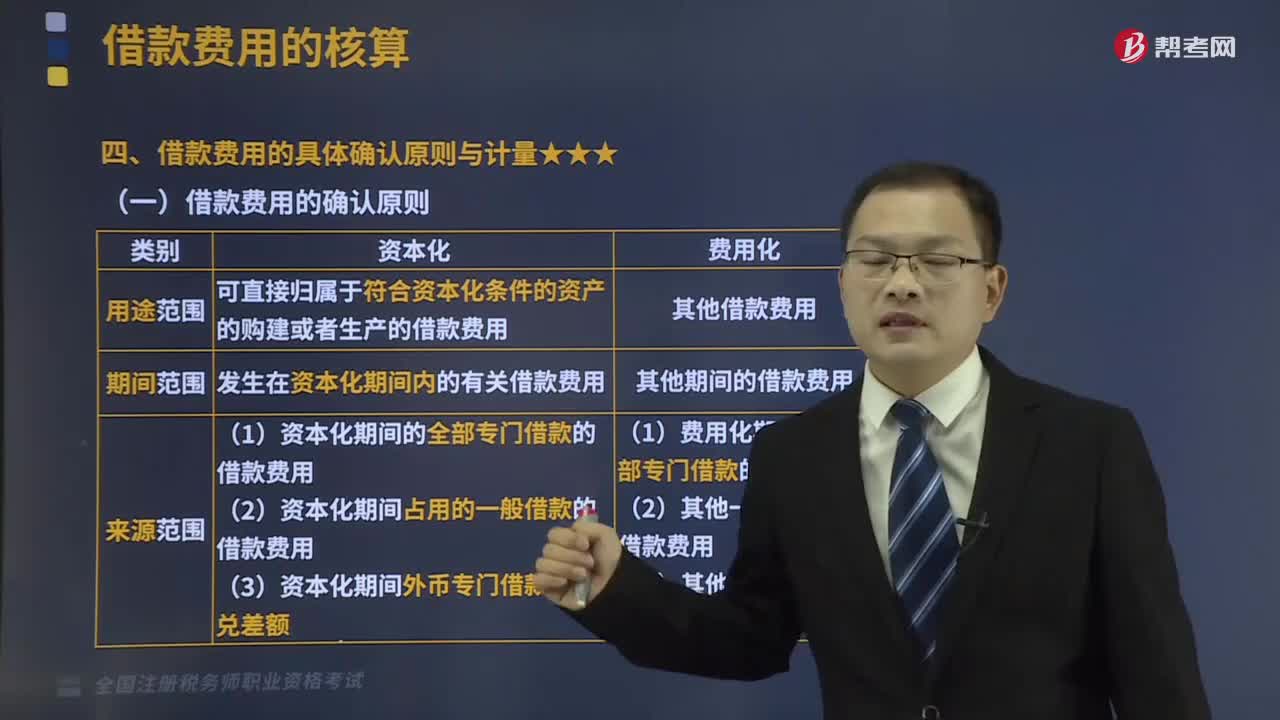

借款费用的具体确认原则与计量包括哪些内容?:(三)一般借款利息资本化金额的确定,应当按照实际利率法确定每一会计期间应摊销的折价或者溢价金额,企业应当按照期初借款余额乘以实际利率计算确定每期借款利息费用”因此公司2×17年、2×18年为建造办公楼应予资本化的利息金额计算如下:(2)计算在资本化期间专门借款实际发生的利息金额,2×17年专门借款发生的利息金额=2000×6%+4000×7%×612=260(万元):