下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33支付宝账户如何进行函证?:支付宝账户如何进行函证?2018年之前采用的是企业询证函的模式给支付宝发函证,2018年下半年后支付宝采用了实时查看资金余额和记录的证明。可以根据需要查询对应的余额和发生的流水记录,这些查询证明都会有支付宝提供的电子红章,可以作为函证的替代程序。

00:53

00:53银行对公转账怎么转?:银行对公转账怎么转?银行对公转账方法:最简单且范围最广的方式就是网上转账。可以按照需付款公司所提供的信息,按规定填写内容。然后勾选所需选项,授权通过即可。到你所在公司的开户银行填写汇款单,并且加盖上财务专用章和法人章,才能进行公对公的汇款。而且加盖的两个章,必须要和银行留的印鉴是一致的。除了资金的转账,还有异地的电汇,同城的转账支票,银行或者商业承兑汇票,也是常见的转账方式。

00:20

00:20对公转账什么意思?:对公转账什么意思?对公转账也称公对公转账,是公司对公司的转账,或者单位是对单位的转账。公对公转账是经济发展产生的必然形式。

00:45

00:45汇总记账凭证财务处理程序是什么?:汇总记账凭证财务处理程序:汇总记账凭证财务处理程序是指根据汇总记账凭证登记总分类账,并定期编制财务报表。这类所说的汇总记账凭证,是一种累计汇总的记账凭证,是对日常会计核算过程中所填写的专用记账凭证,安装凭证的种类分别定期进行汇总填制。

01:21

01:21银行日记账结转下年的登记方法是什么?:银行日记账结转下年的登记方法:结账前,必须将本期内所发生的各项经济业务全部登记入账。结账时,应当结出每个账户的期末余额。需要结出当月发生额的,本月合计”需要结出本年累计发生额的,应当在摘要栏内注明“并在下面通栏划单红线;就是全年累计发生额,全年累计发生额下应当通栏划双红线,年度终了结账时,所有总账账户都应当结出全年发生额和年末余额。要把各账户的余额结转到下一会计年度,结转下年”

01:00

01:00对资产的可变现净值进行计量时需要考虑什么?:对资产的可变现净值进行计量时需要考虑什么?存货是用可变现净值计量的,对存货的可变现净值进行计量时需要考虑的有取得的确凿证据、持有存货的目的、资产负债表日后事项的影响。1、取得的确凿证据,是指对确定存货的可变现净值和成本有直接影响的客观证明。2、持有存货的目的,直接出售的存货与需要经过进一步加工出售的存货,两者可变现净值的计算是不同的。3、资产负债表日后事项的影响。

00:34

00:34银行收款凭证是什么?:银行收款凭证是什么?银行收款凭证是银行收到款项。收款凭证是记录库存现金和银行存款收款的记账凭证,根据库存现金和银行存款收入业务,填制库存现金日记账、银行存款明细账和总类的依据,也是出纳人员收讫款项的依据。

01:09

01:09公司进行注销登记有几种情况?:公司解散应当申请注销登记,经公司登记机关注销登记,公司进行注销登记有两种情况:一、注销但无需清算,二、注销后需要清算,2.公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现。但公司通过修改公司章程而存续的除外。3.股东(大)会、决议解散或者一人有限责任公司的股东、外商投资公司董事会决议解散。4.依法被吊销营业执照、责令关闭或者被撤销,看注销后债务是否有人继承。

00:43

00:43为什么对于盈利企业,新增固定资产入账时,其账面价值应尽可能低?:为什么对于盈利企业,新增固定资产入账时,其账面价值应尽可能低?购买固定资产相关的支出是一定的,无论是计入费用还是计入固定资产,整个期间抵税的金额是一定的。如果计入到固定资产账面价值低的话,那更多的就计入到当期费用,在当期就可以抵税。这样利用货币时间价值的优势,早抵税,获取的收益更大。

01:21

01:21如何对经济法主体进行分类?:经济法主体,决定了经济法主体范围具有广泛性。经济法主体包括:可以将经济法主体分为宏观调控法主体和市场规制法主体两类。(1)宏观调控法主体可分为调控主体和受控主体:(2)市场规制法主体可分为规制主体和受制主体;①规制主体包括:上述的调控主体与受控主体、规制主体与受制主体的地位不是平等的,调控主体与规制主体是主导者。但受控主体和受制主体也具有一定的独立性和主动性:【提示2】调控主体与受控主体“

02:01

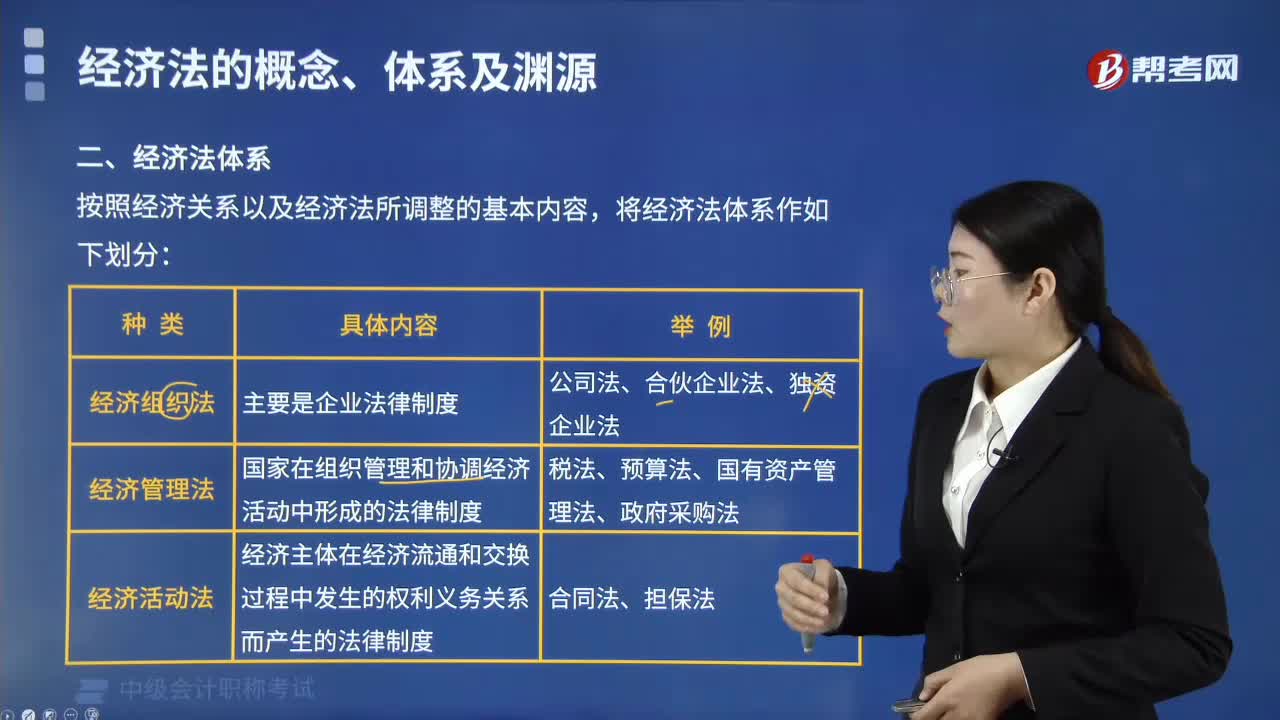

02:01如何对经济法体系进行划分?:如何对经济法体系进行划分?如同经济法的概念一样,对经济法的体系问题,按照经济关系以及经济法所调整的基本内容,将经济法体系作如下划分:经济组织法是指经济组织的法律制度;主要是企业法律制度:经济管理法:指国家在组织管理和协调经济活动中形成的法律制度,主要是财税、金融、价格、市场和特定行业管理法律制度等:如增值税法、企业所得税法、预算法、国有资产管理法、政府采购法等;

02:29

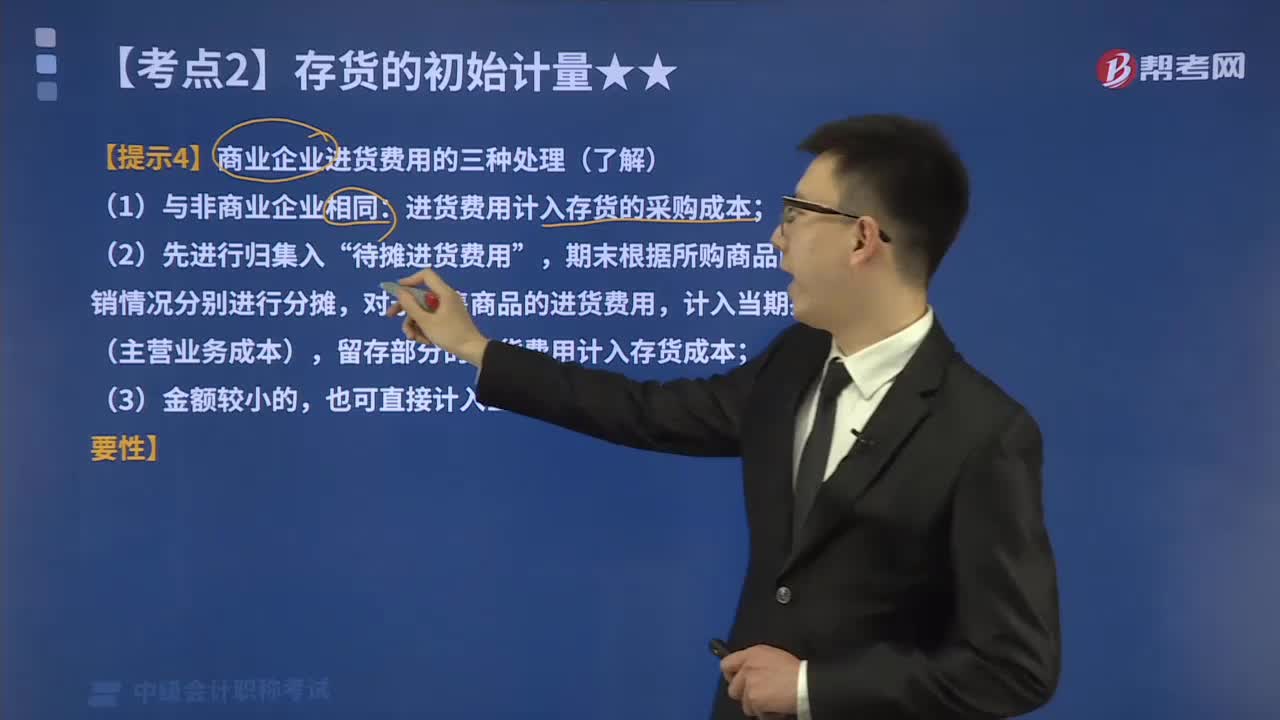

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日