下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:04

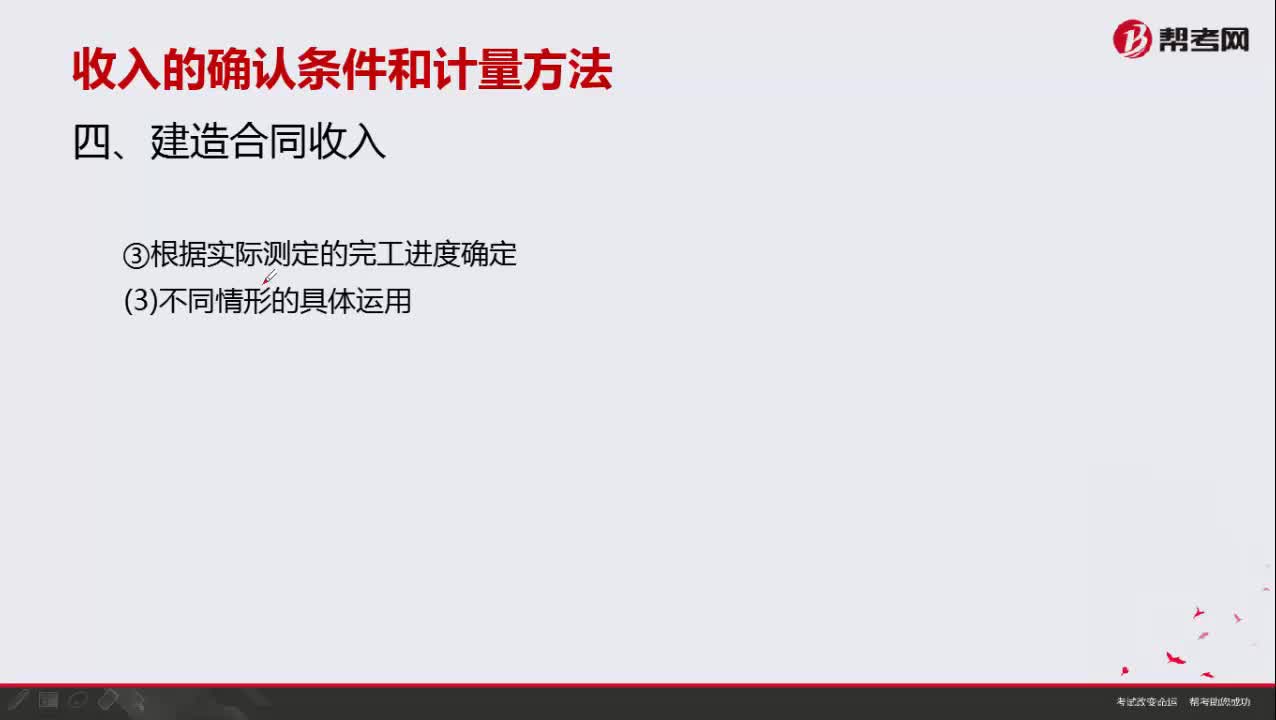

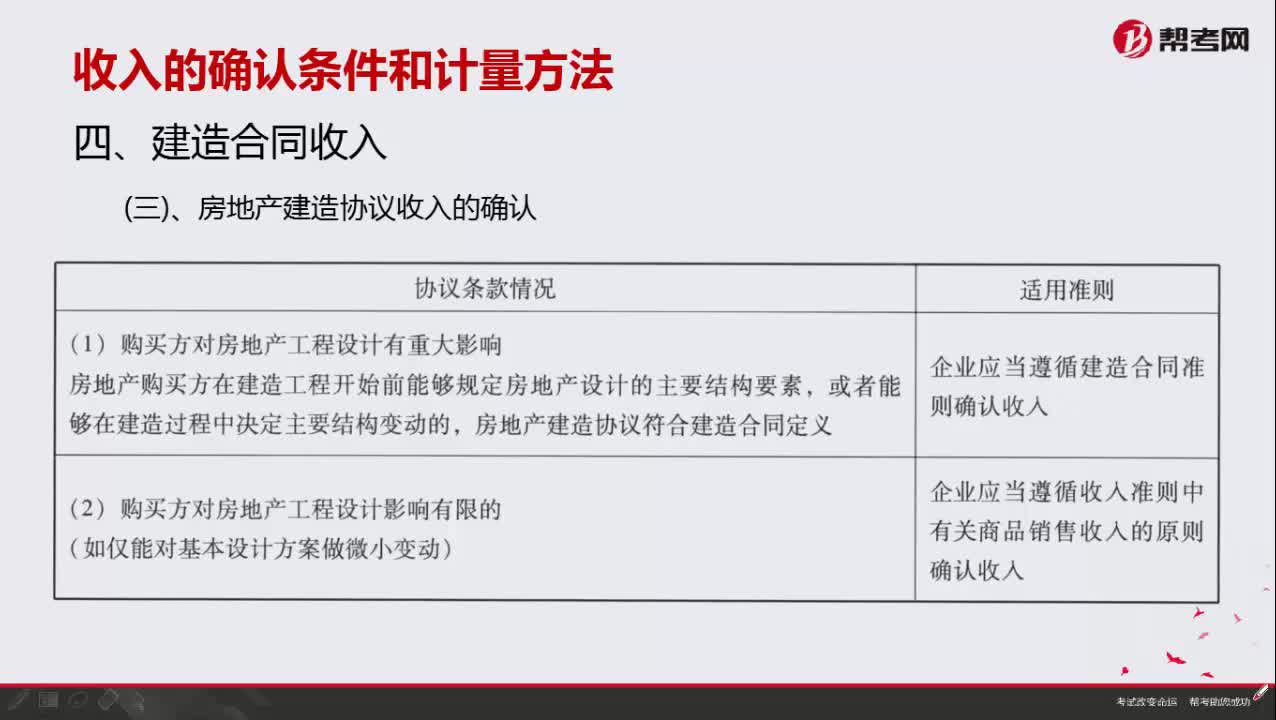

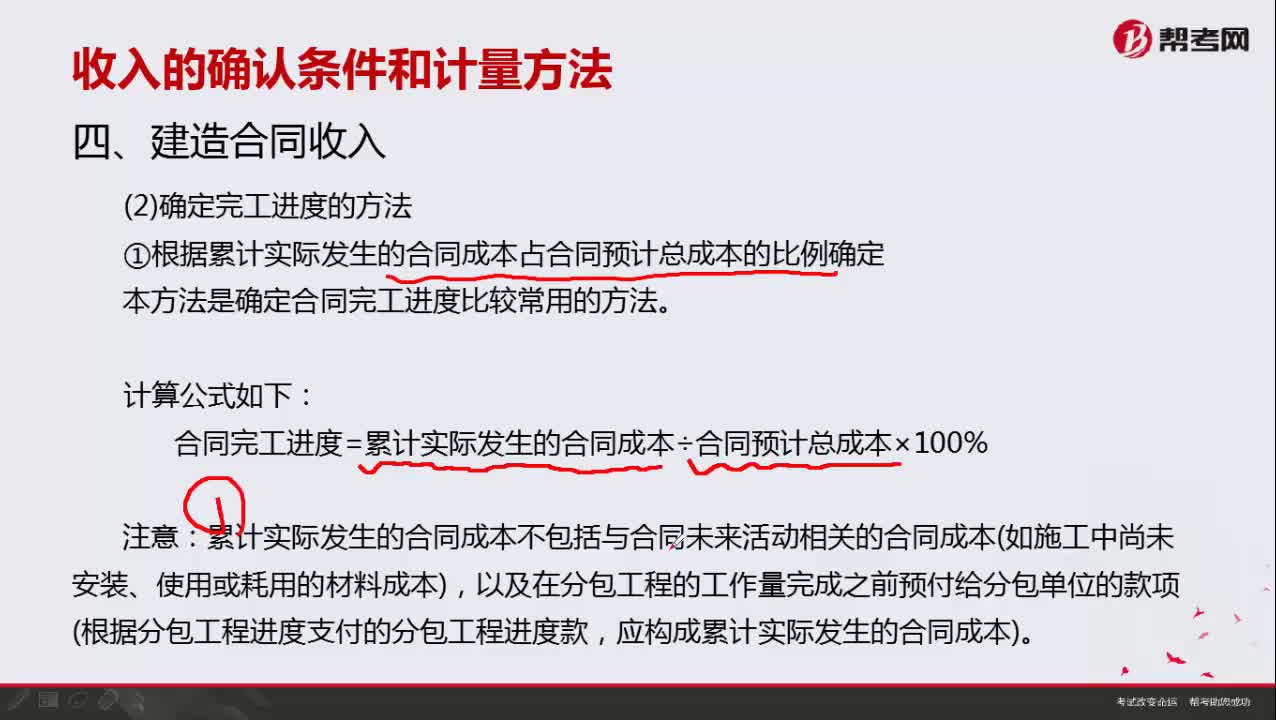

09:04建造合同收入要注意哪些事项?:建造合同收入要注意哪些事项?

08:47

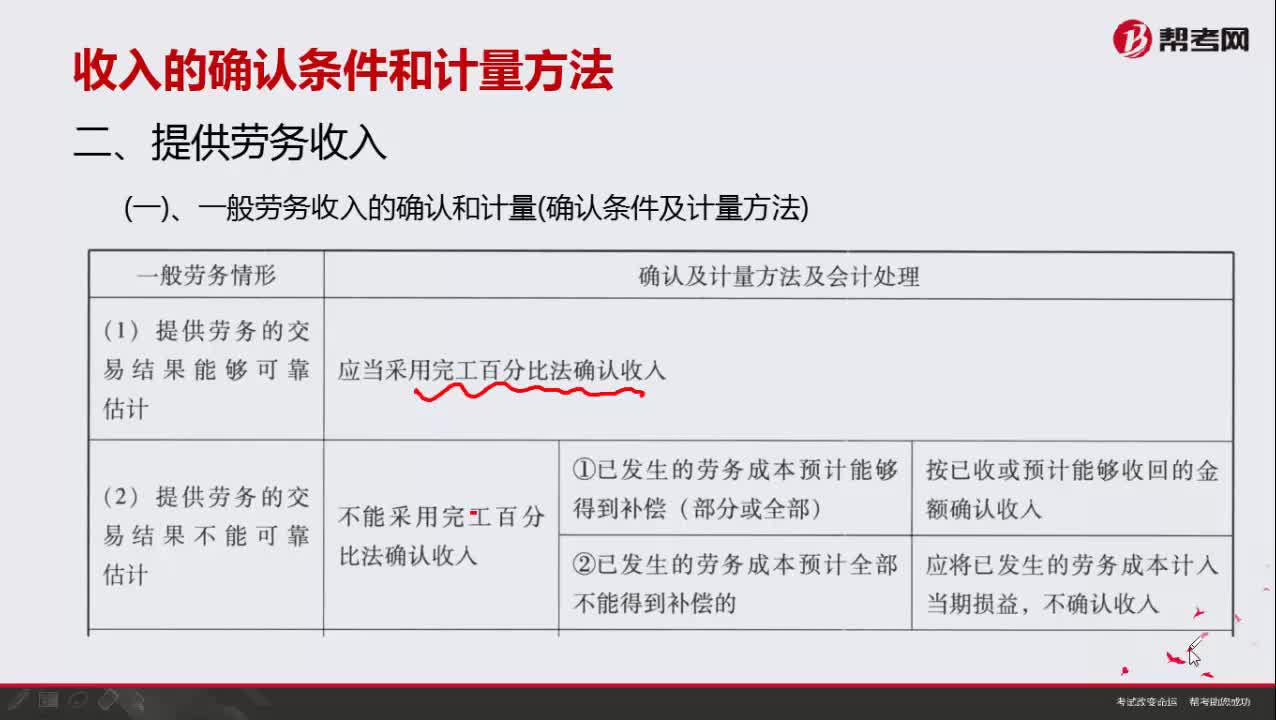

08:47一般劳务收入如何进行确认和计量?:一般劳务收入如何进行确认和计量?

10:32

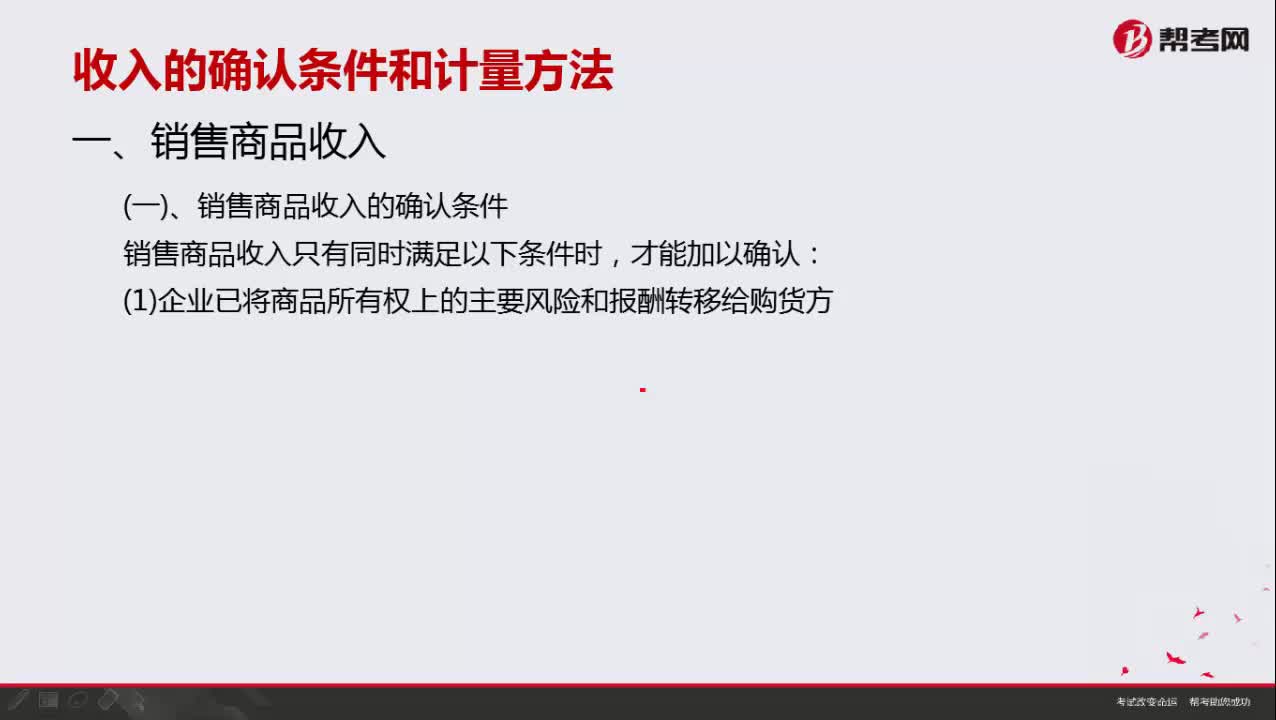

10:32销售商品收入要满足哪些条件才能确认?:销售商品收入要满足哪些条件才能确认?

03:42

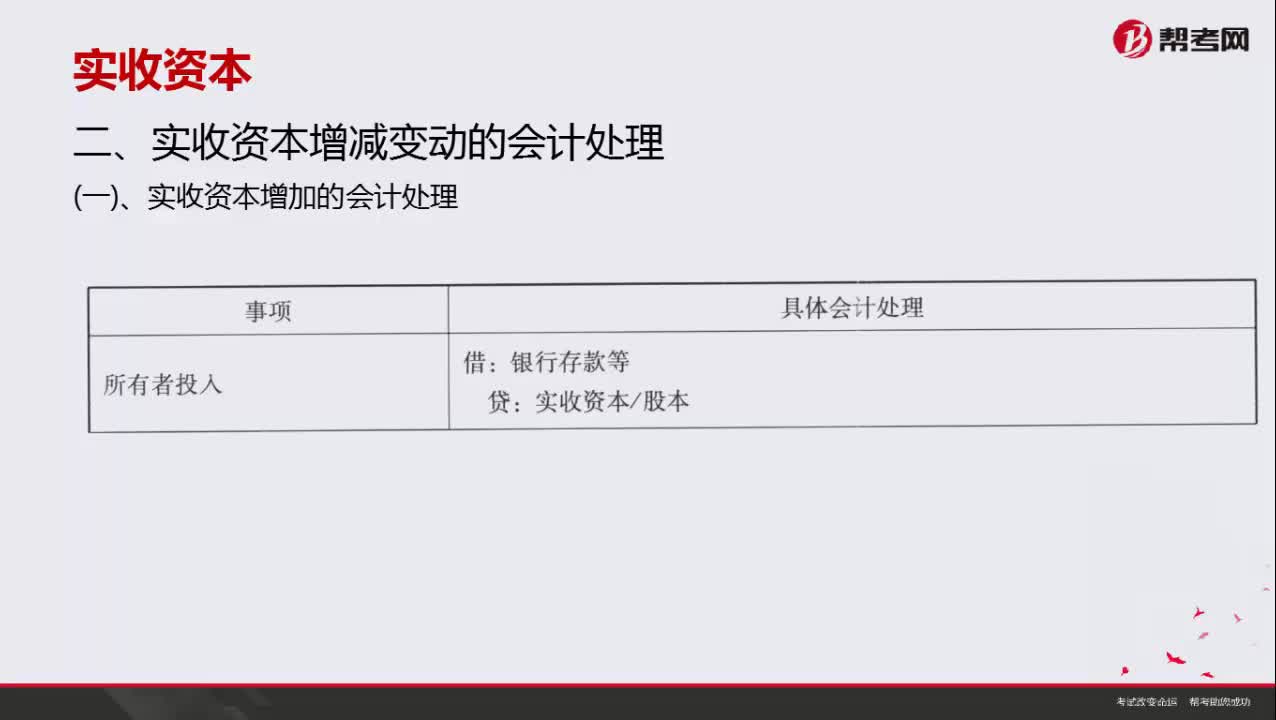

03:42实收资本如何确认?:实收资本如何确认?

00:56

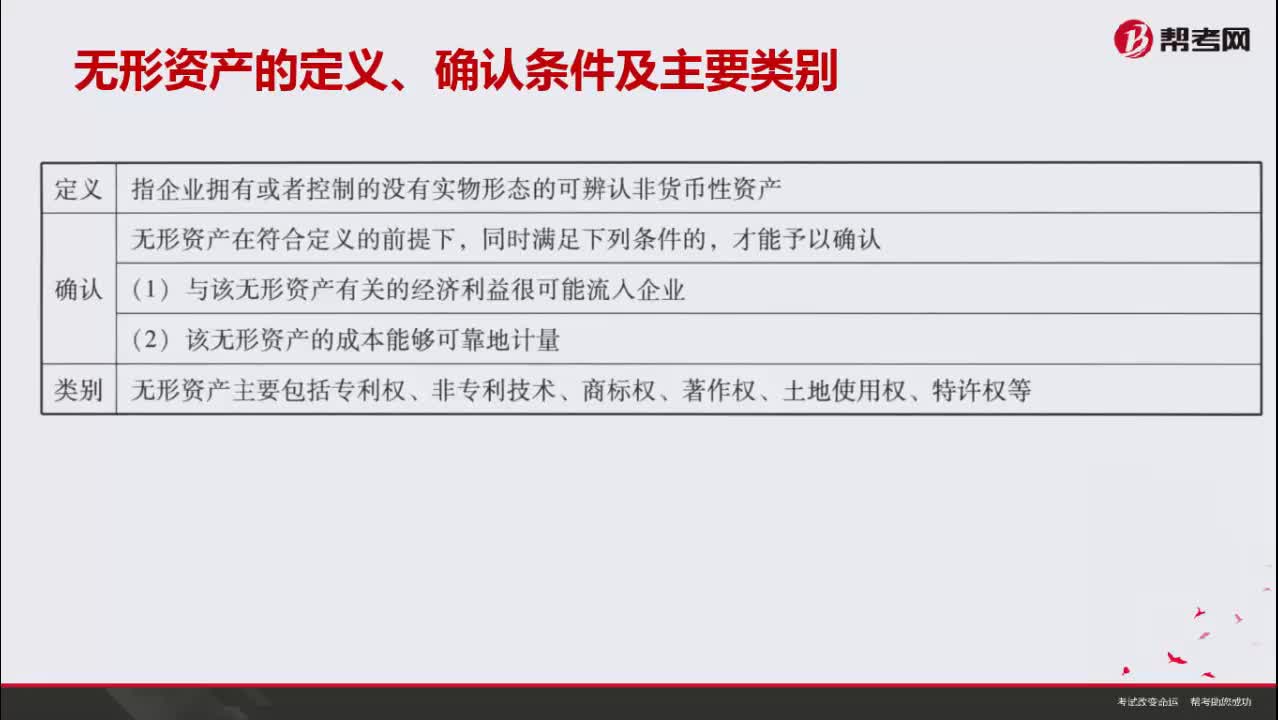

00:56无形资产的确认条件有哪些?:无形资产的确认条件有哪些?

04:36

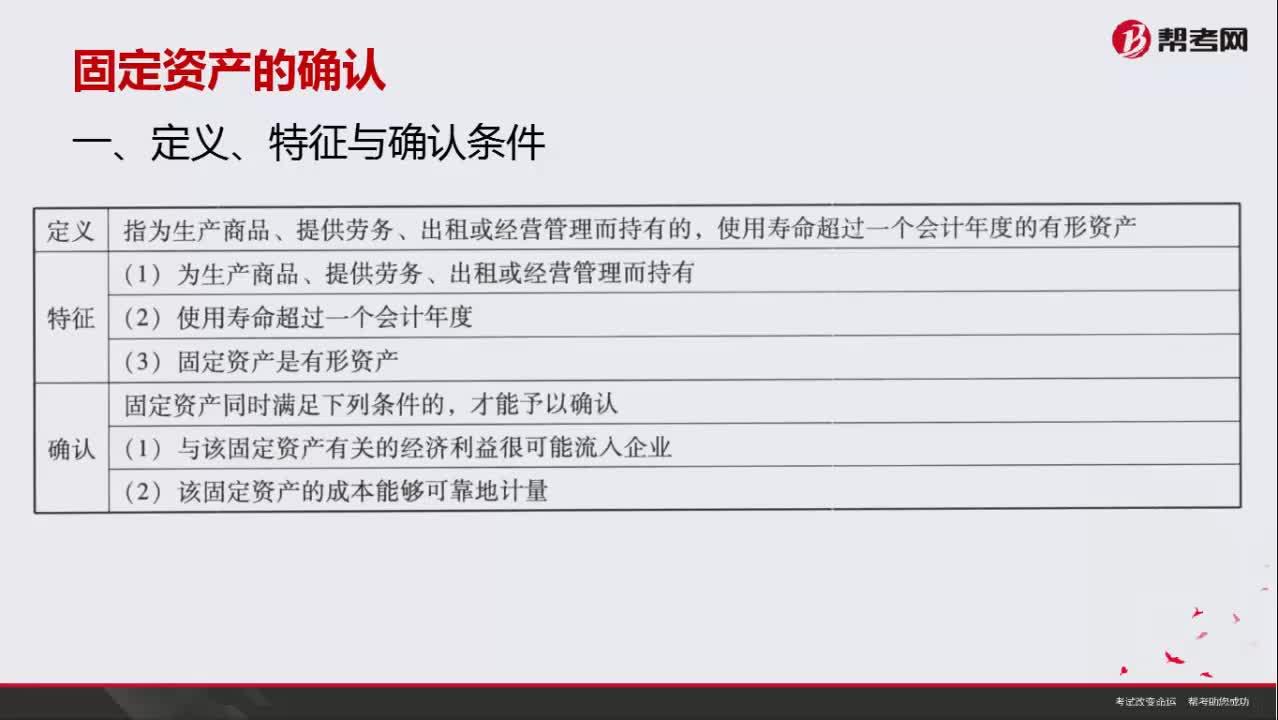

04:36固定资产确认的定义是什么?:固定资产确认的定义是什么?

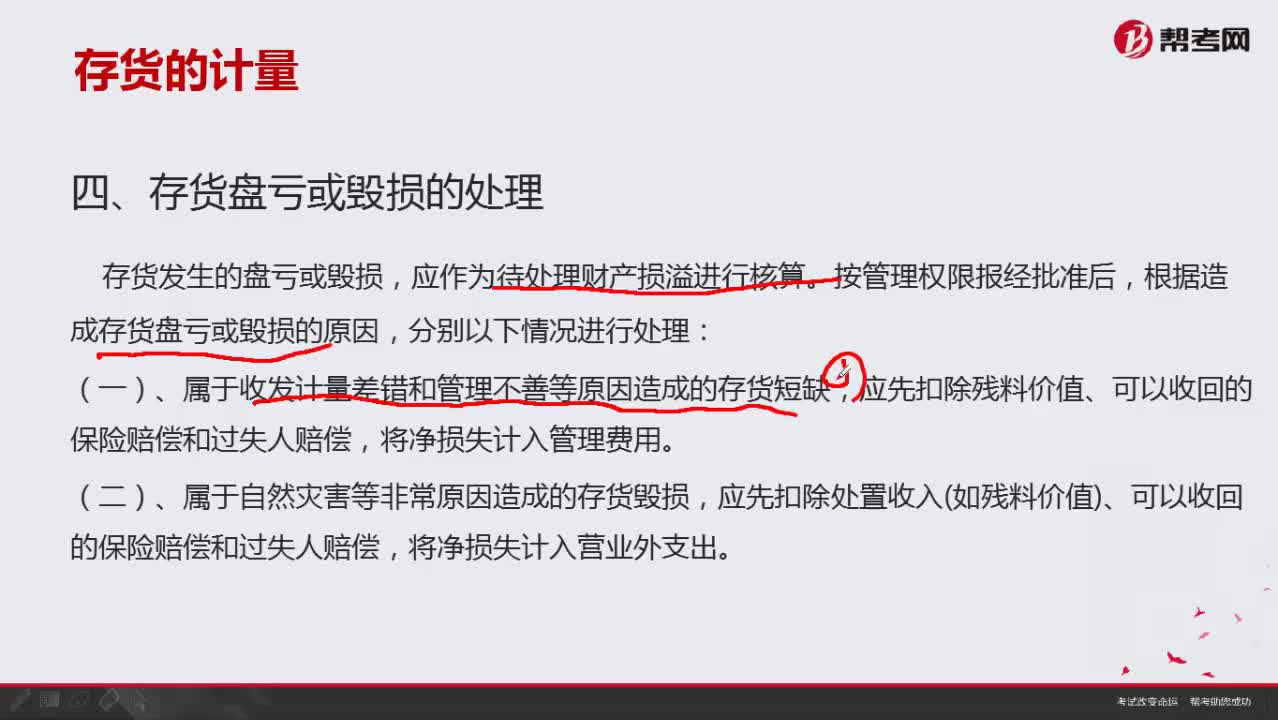

02:04

02:04存货盘亏或毁损该如何处理?:存货盘亏或毁损该如何处理?

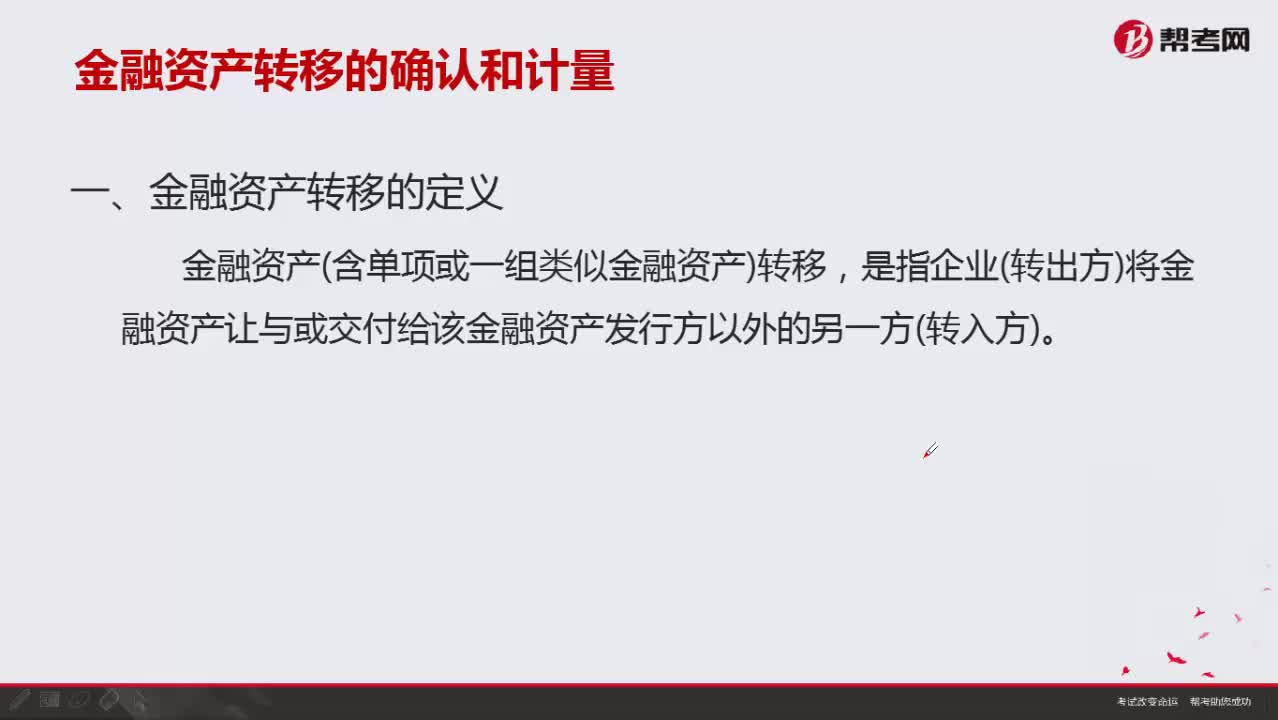

10:28

10:28如何确认金融资产转移?:如何确认金融资产转移?

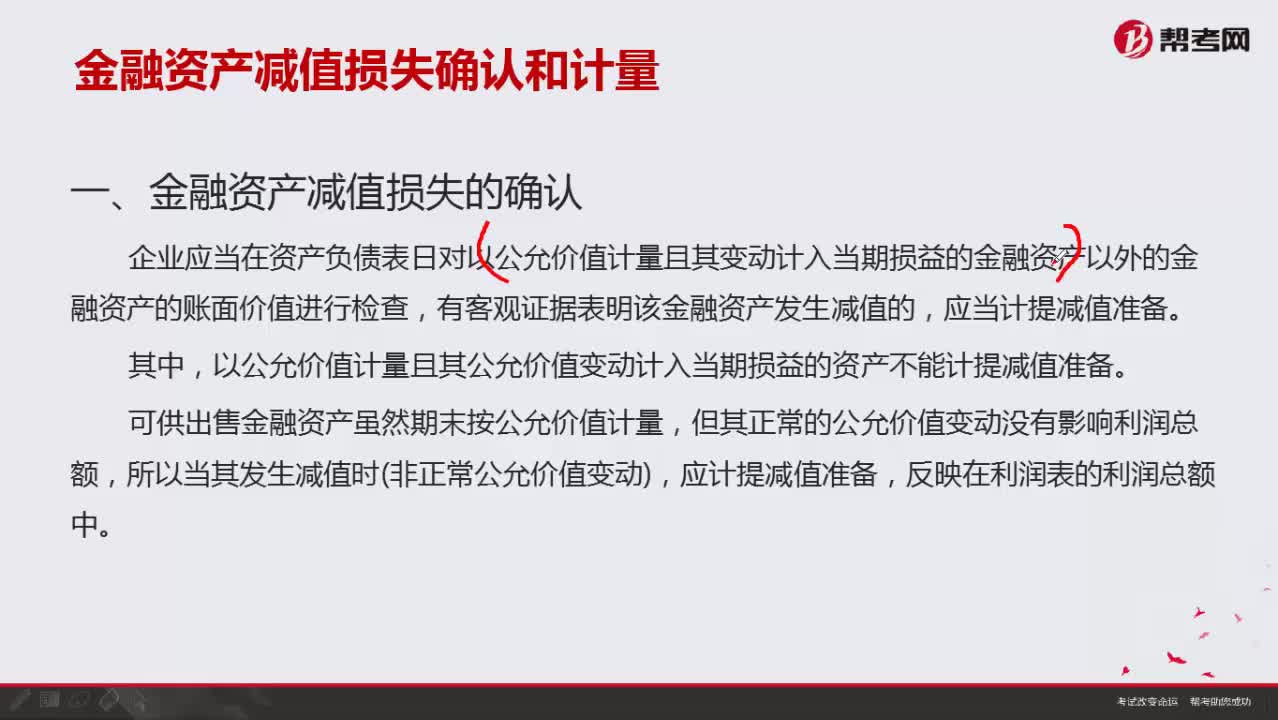

07:55

07:55如何确认金融资产减值损失?:如何确认金融资产减值损失?

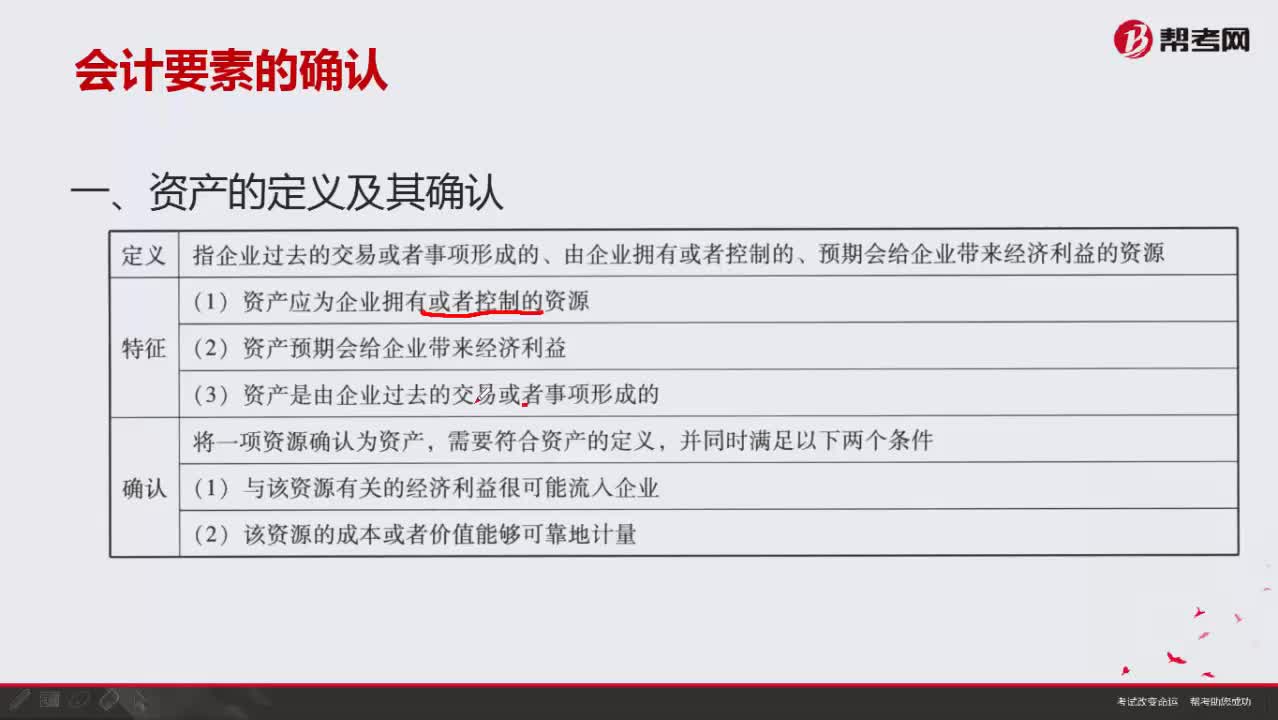

08:18

08:18会计要素中资产如何确认?:会计要素中资产如何确认?

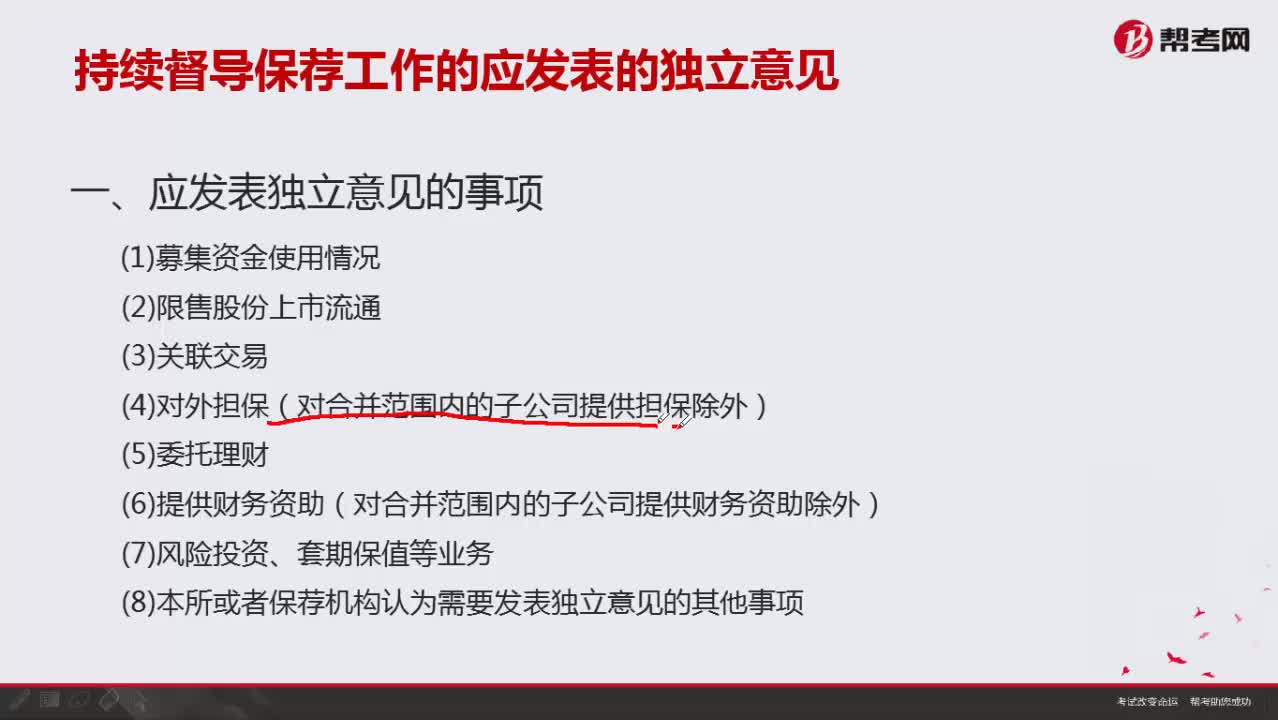

03:01

03:01持续督导保荐工作中应发表独立意见的事项有哪些?:持续督导保荐工作中应发表独立意见的事项有哪些?

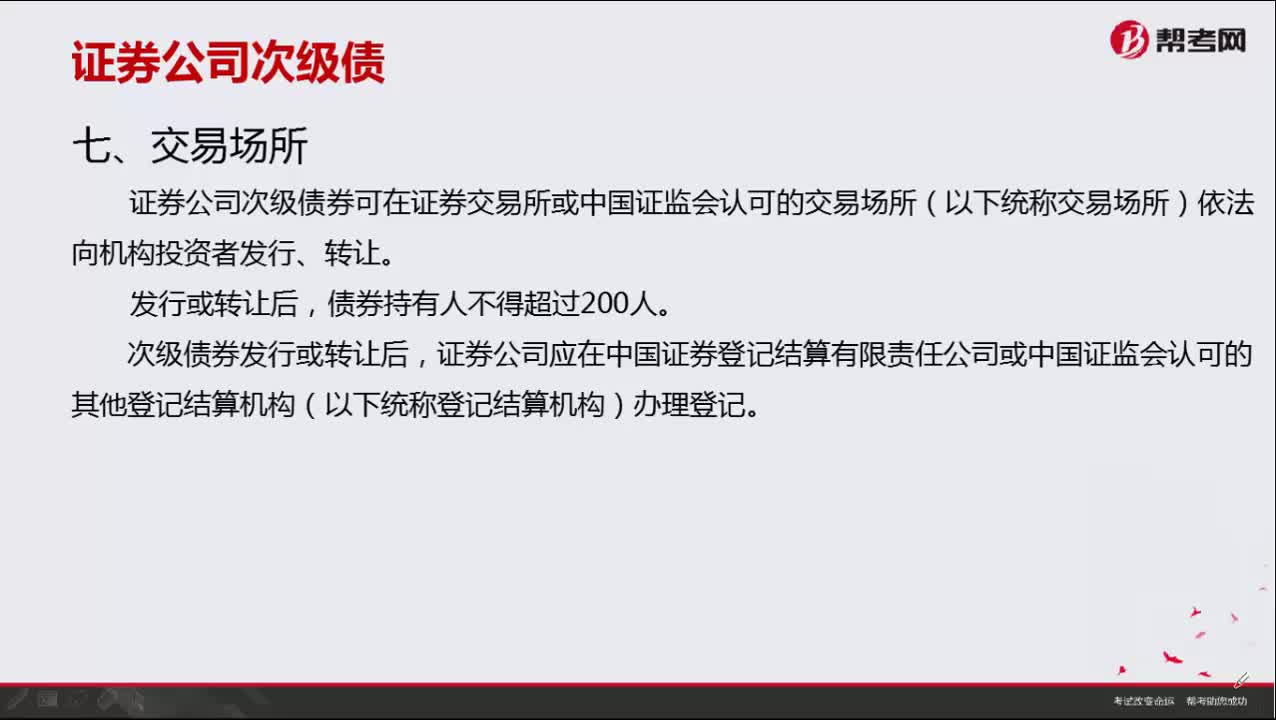

00:51

00:51证券公司次级债券可以在哪些场所进行交易?:证券公司次级债券可以在哪些场所进行交易?

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日