下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:13

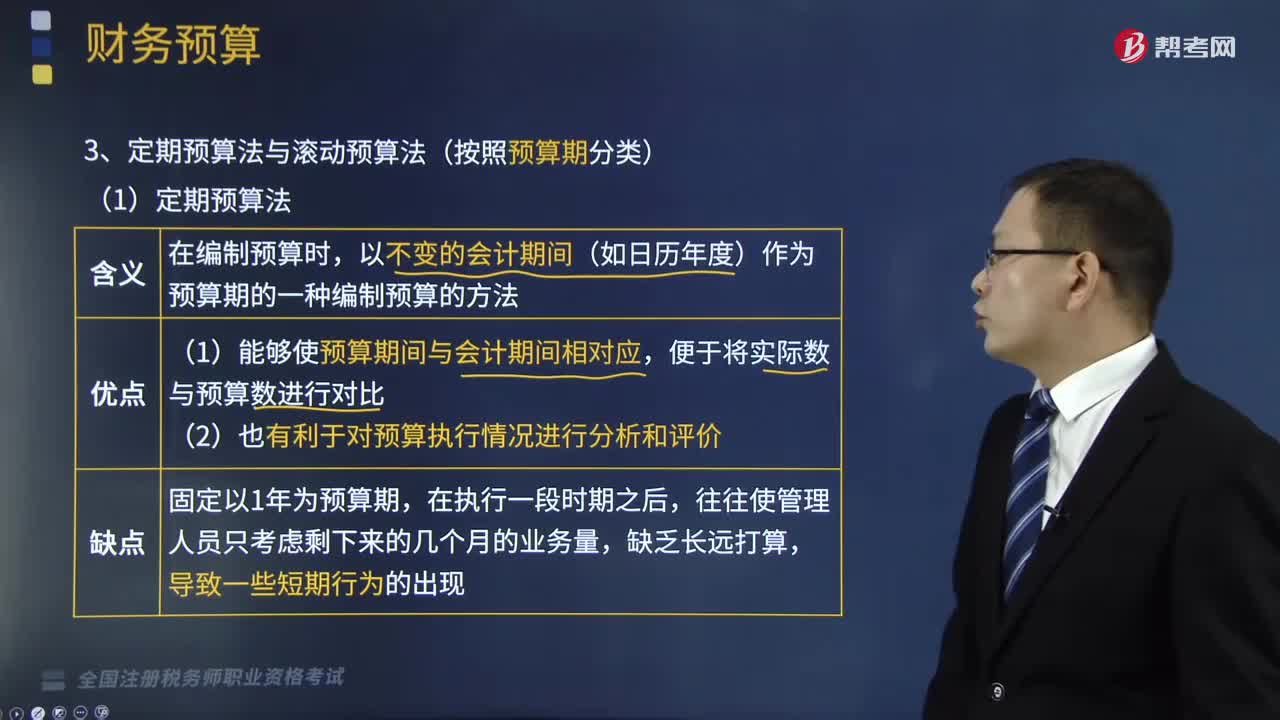

05:13什么叫做固定预算法与弹性预算法(按照业务量基础的数量特征分类)?:什么叫做固定预算法与弹性预算法(按照业务量基础的数量特征分类)?只根据预算期内正常、可实现的某一固定的业务量(如生产量、销售量等)水平作为唯一基础来编制预算的方法:都只按事先确定的某一个业务量水平作为编制预算的基础。有关预算指标的实际数与预算数就会因业务量基础不同而失去可比性:按照预算期内可能的一系列业务量(如生产量、销售量、工时等)水平编制系列预算的方法。

07:17

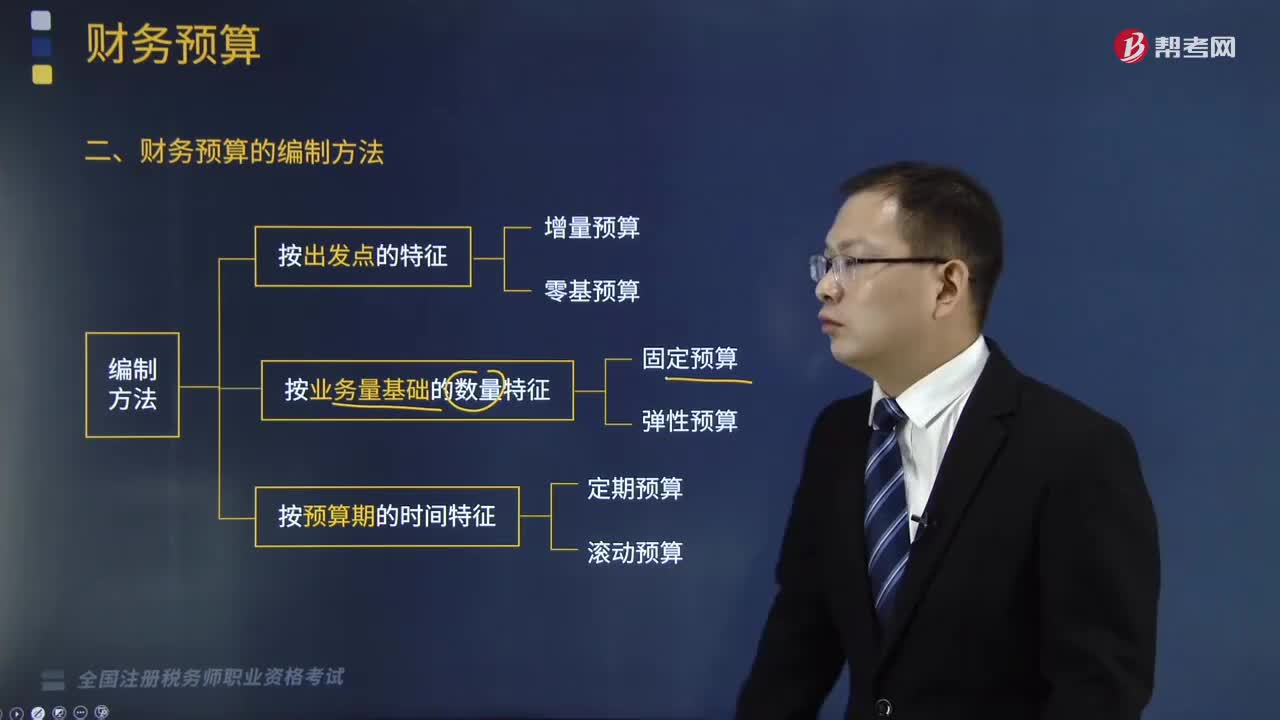

07:17财务预算的编制方法有哪些?:通过调整有关费用项目而编制预算的方法。可能导致无效费用开支项目无法得到有效控制,企业现有各项业务的开支水平是合理的,指不考虑以往会计期间所发生的费用项目或费用数额。根据实际需要逐项审议预算期内各项费用的内容及开支标准是否合理;在综合平衡的基础上编制费用预算;详细讨论计划期内应该发生的费用项目及开支金额,划分不可避免费用项目和可避免费用项目,对不可避免费用项目必须保证资金供应。

04:39

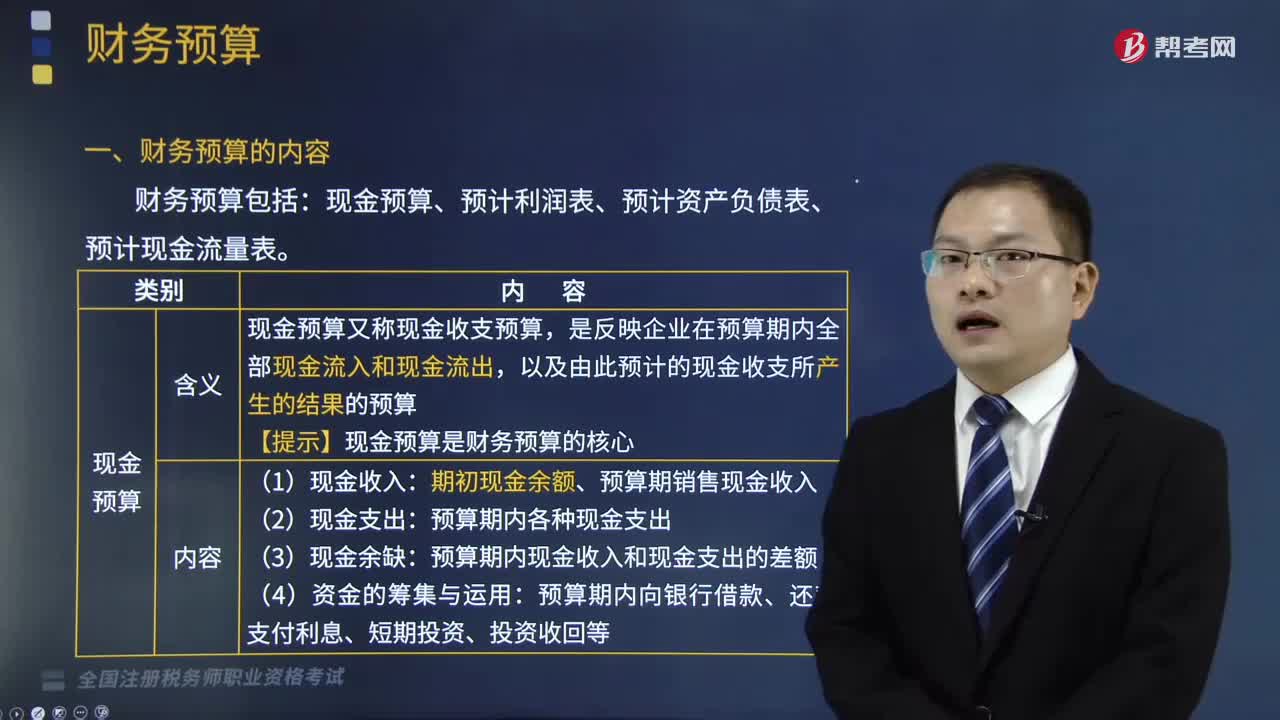

04:39财务预算的内容包括什么?:现金预算、预计利润表、预计资产负债表、预计现金流量表。以及由此预计的现金收支所产生的结果的预算。期初现金余额、预算期销售现金收入:预算期内各种现金支出:预算期内现金收入和现金支出的差额:它是在汇总销售预算、各项成本费用预算、资本支出预算等资料的基础上编制。结合计划期间各项业务预算、资本支出预算、现金预算和预计利润表进行编制的,预计现金流量表。

04:07

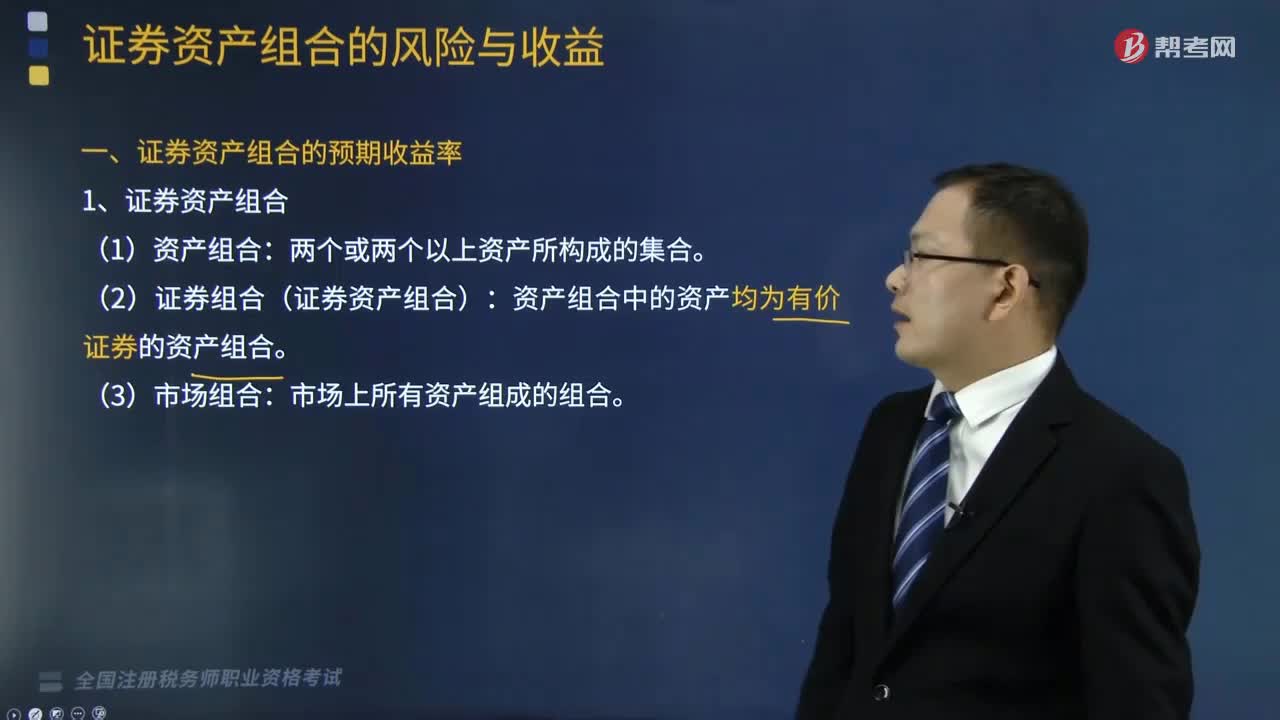

04:07什么是证券资产组合的预期收益率?:1、证券资产组合:资产组合中的资产均为有价证券的资产组合:2、证券资产组合的预期收益率。证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例;证券资产组合的预期收益率E(RP)=∑Wi×E(Ri):E(RP)表示证券资产组合的预期收益率。Wi表示第i种资产在组合中的价值比例,要求计算该投资组合的预期收益率

11:59

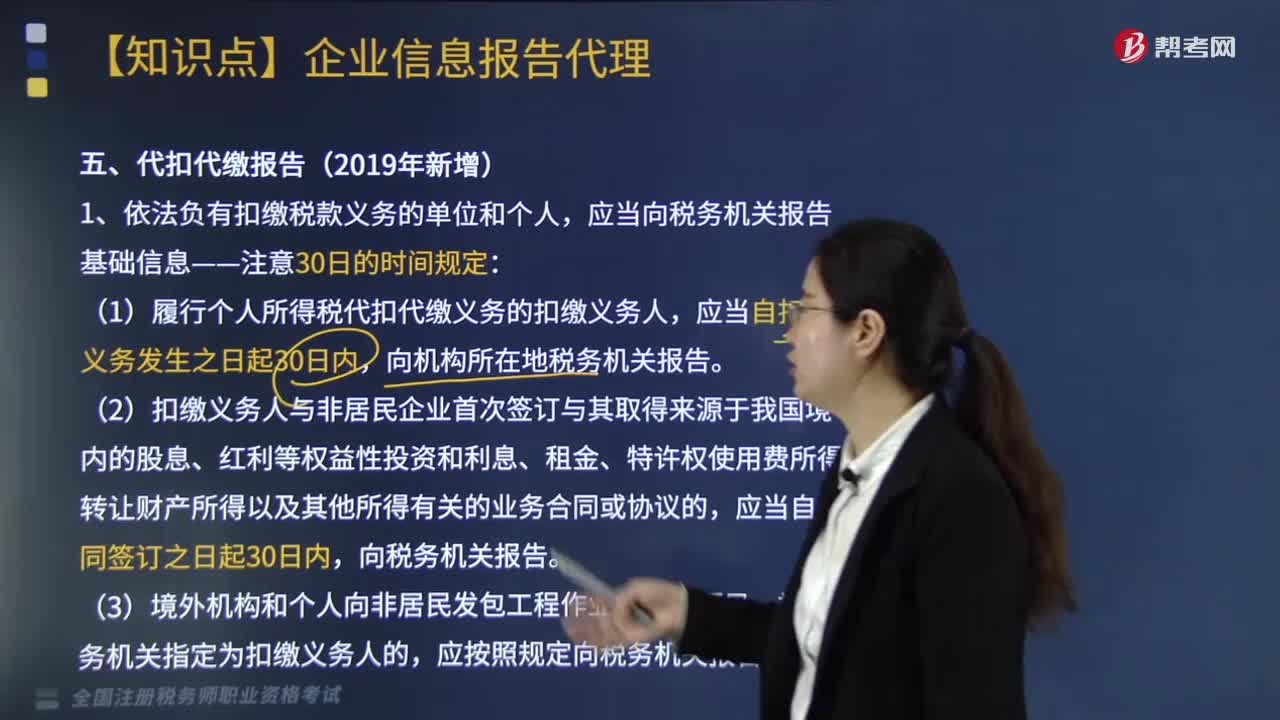

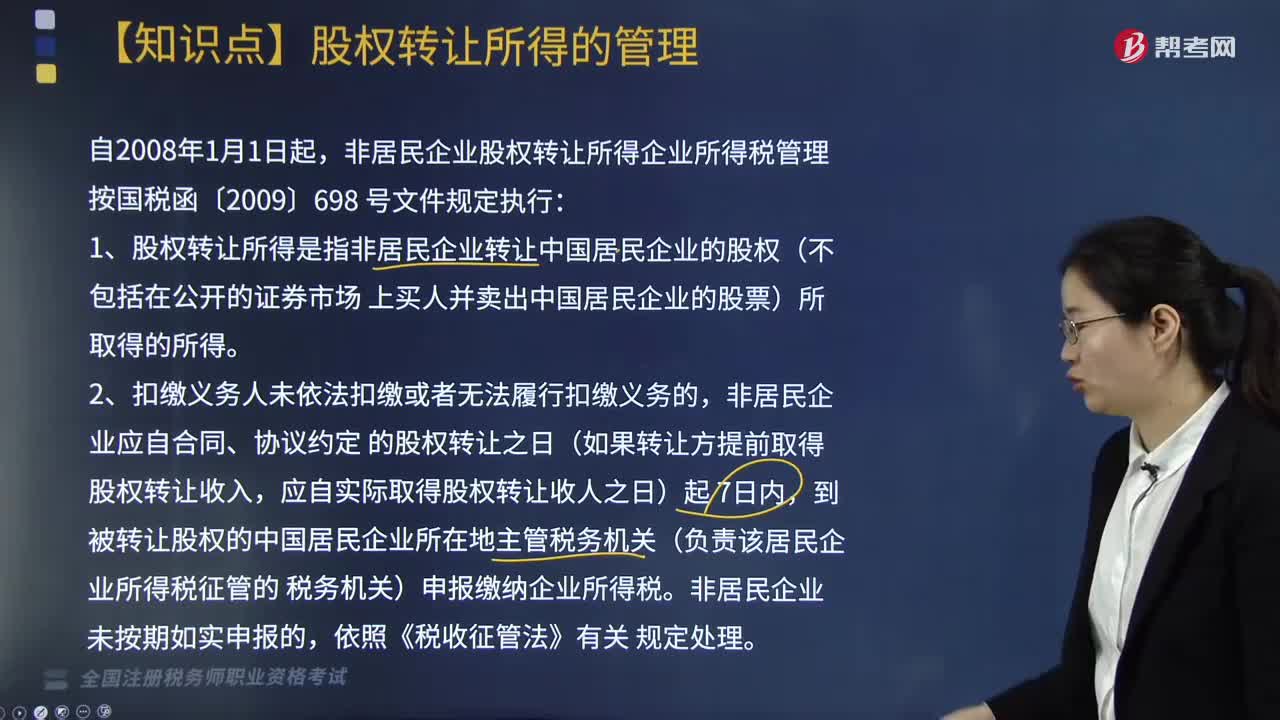

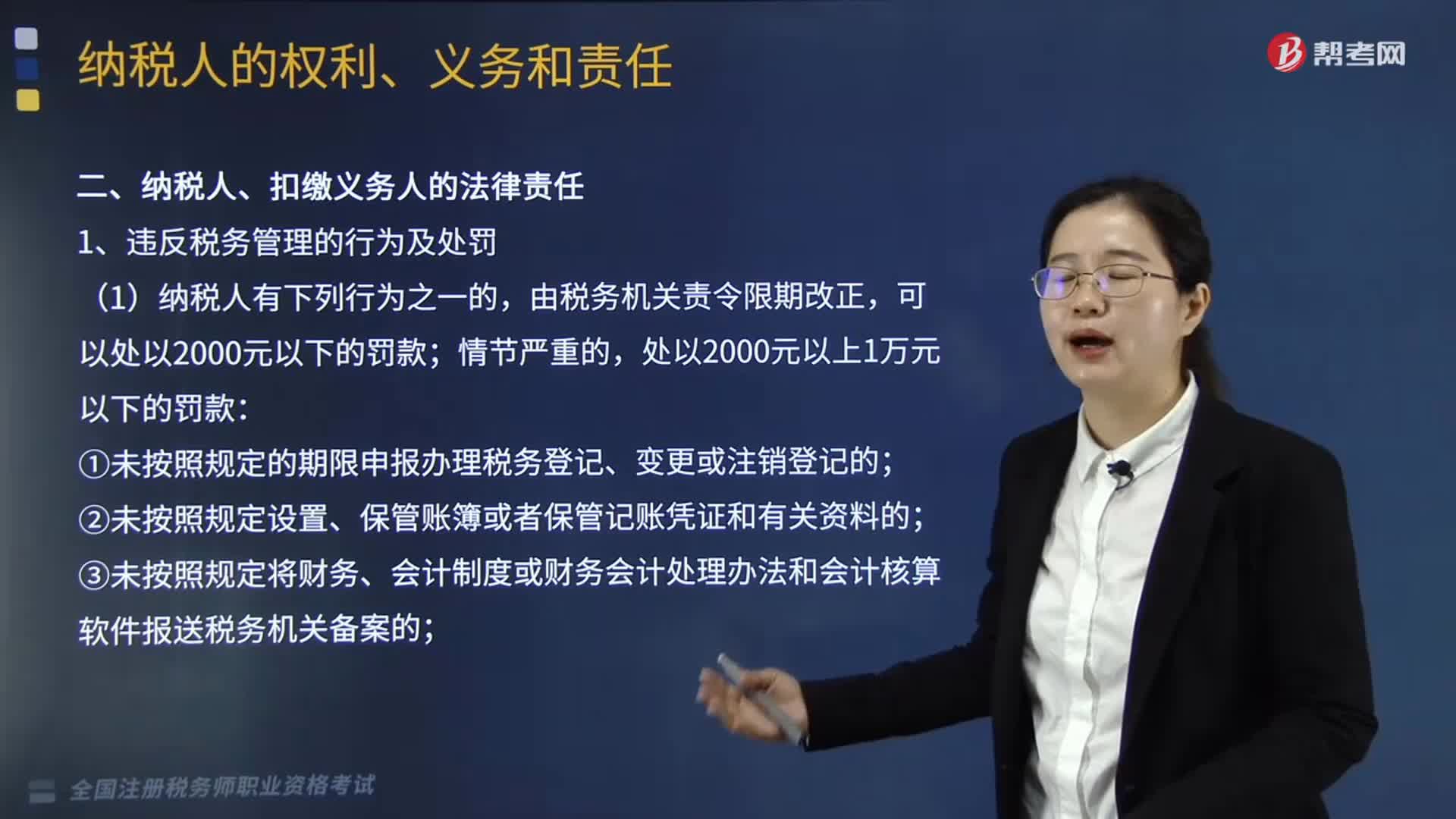

11:59纳税人、扣缴义务人有哪些法律责任?:欠税是指纳税人、扣缴义务人逾期未缴纳税款的行为,妨碍税务机关追缴欠缴的税款的;并处以欠缴税款50%以上5倍以下的罚款。对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下罚款,3.逃避缴纳税款行为及处罚。抗税是指纳税人、扣缴义务人以暴力威胁方法拒绝缴纳税款的行为。由税务机关追缴其拒缴的税款、滞纳金;并处以拒缴税款1倍以上5倍以下的罚款,并处拒缴税款1倍以上5倍以下的罚金。

08:42

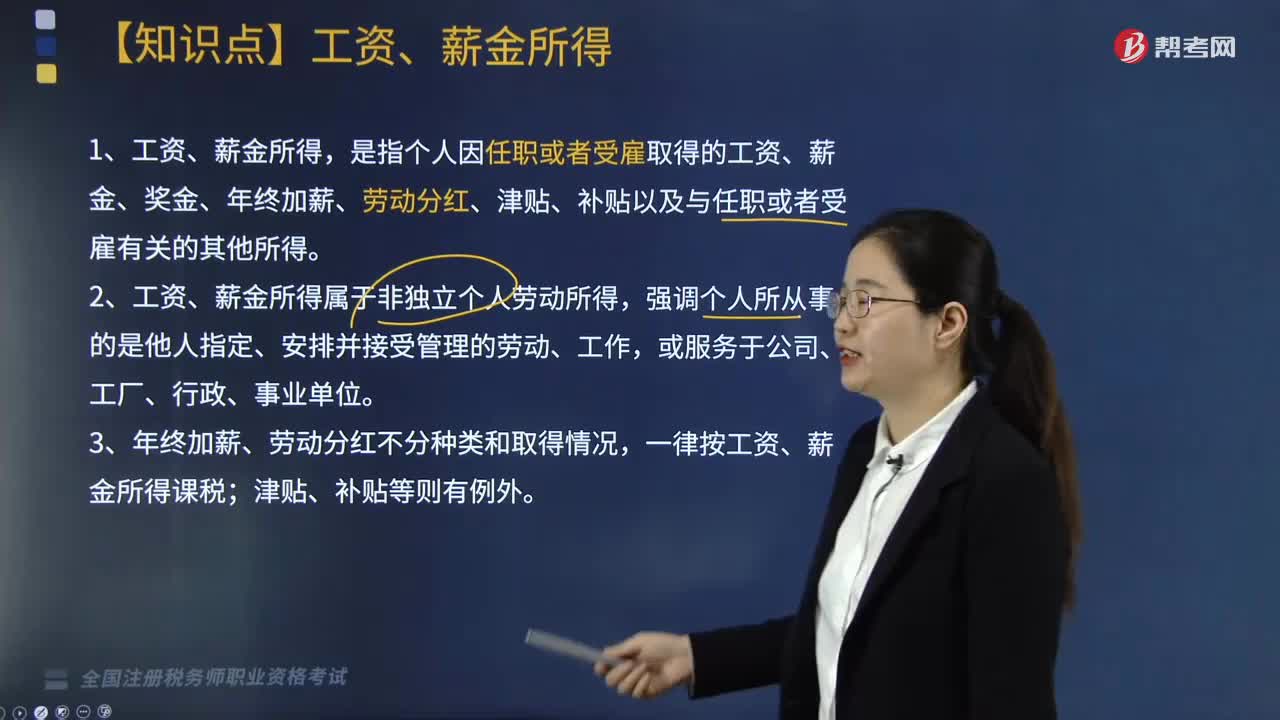

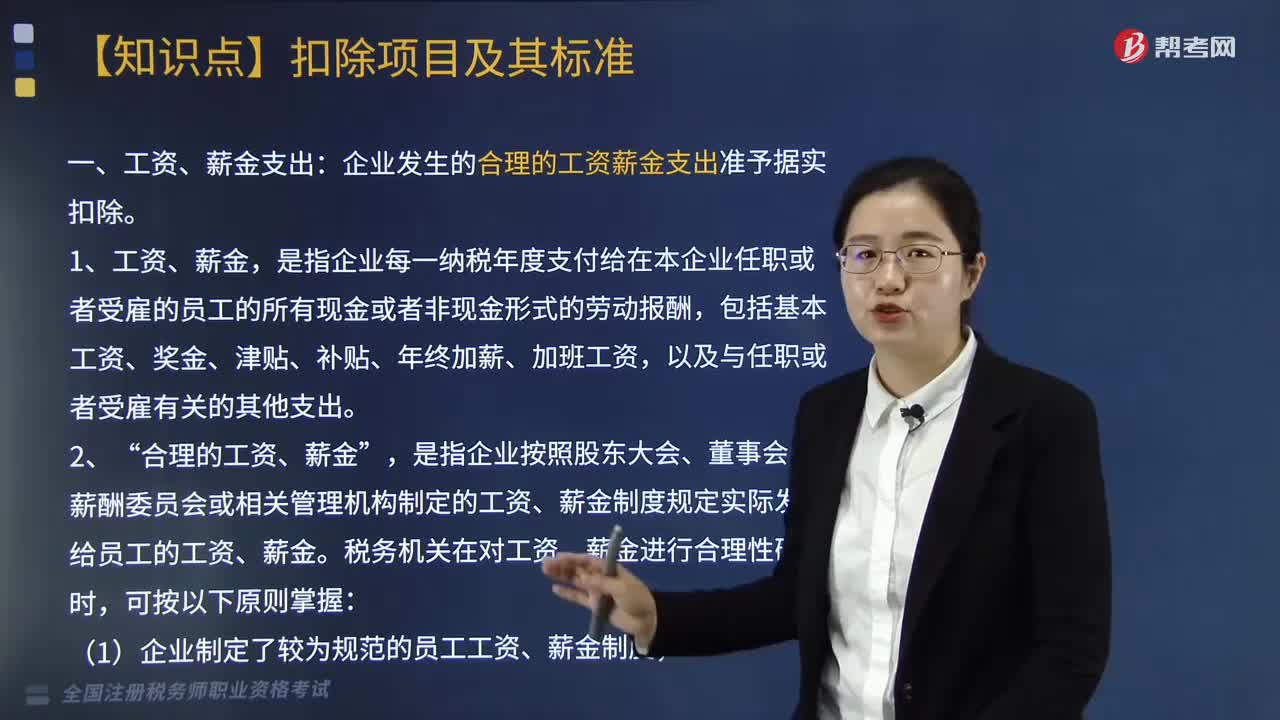

08:42企业所得税中的工资薪金支出包括哪些?:企业发生的合理的工资、薪金支出,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制定的工资、薪金制度规定实际发放给员工的工资、薪金,应区分为工资薪金支出和职工福利费支出,应作为工资薪金支出和职工福利费支出,准予计入企业工资薪金总额的基数,随企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴。可作为企业发生的工资薪金支出。

06:25

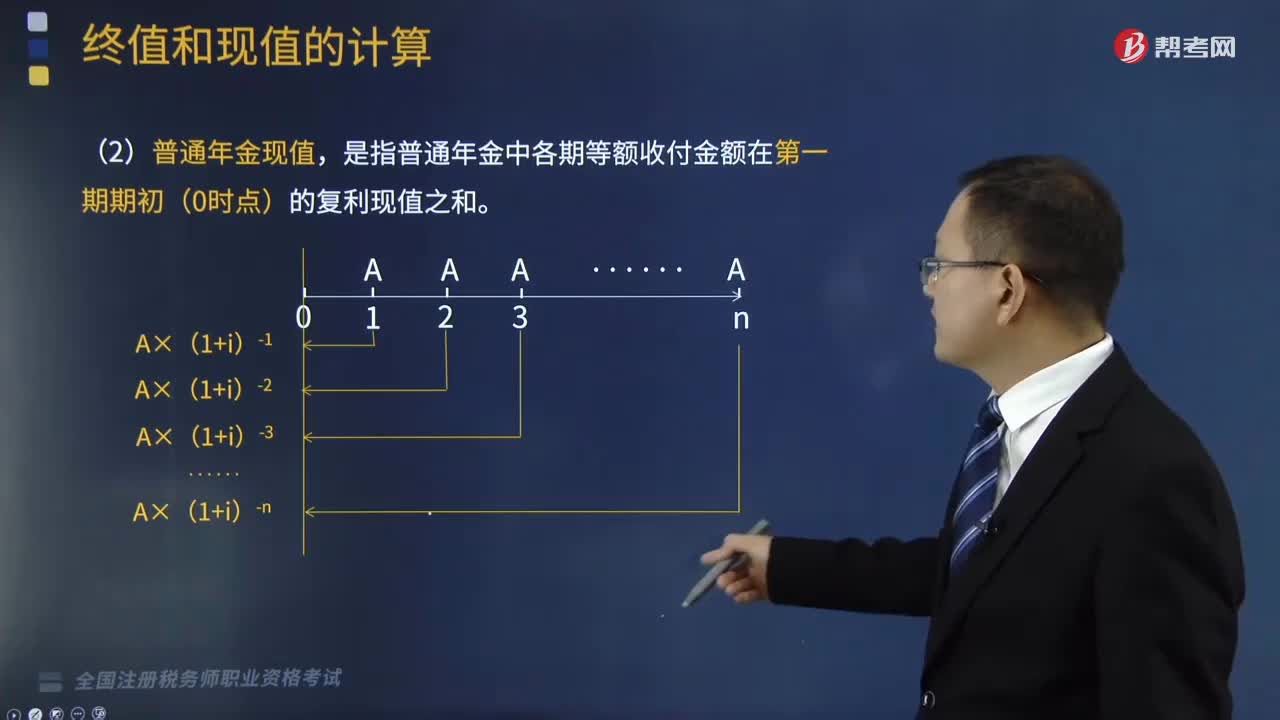

06:25预付年金现值的计算公式是怎样的?:预付年金现值的计算公式是怎样的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】预付年金现值系数=普通年金现值系数×(1+i),【链接】预付年金终值系数=普通年金终值系数×(1+i)”

09:06

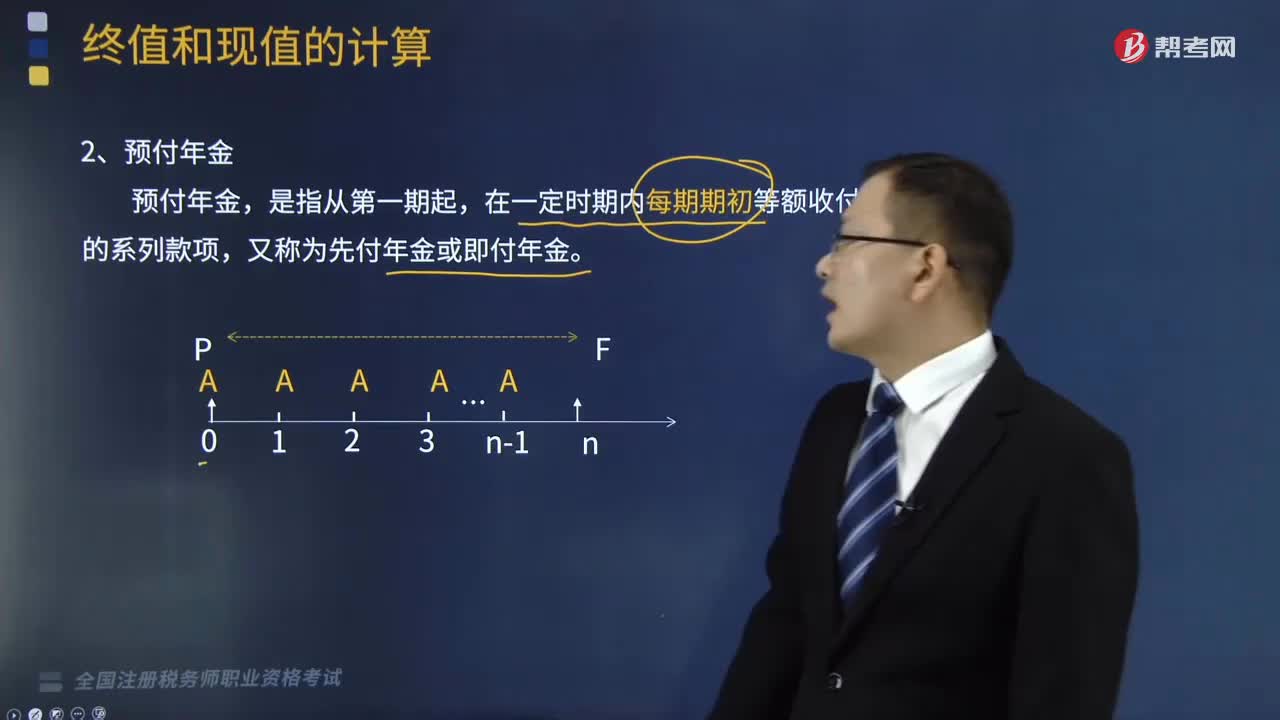

09:06预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

02:11

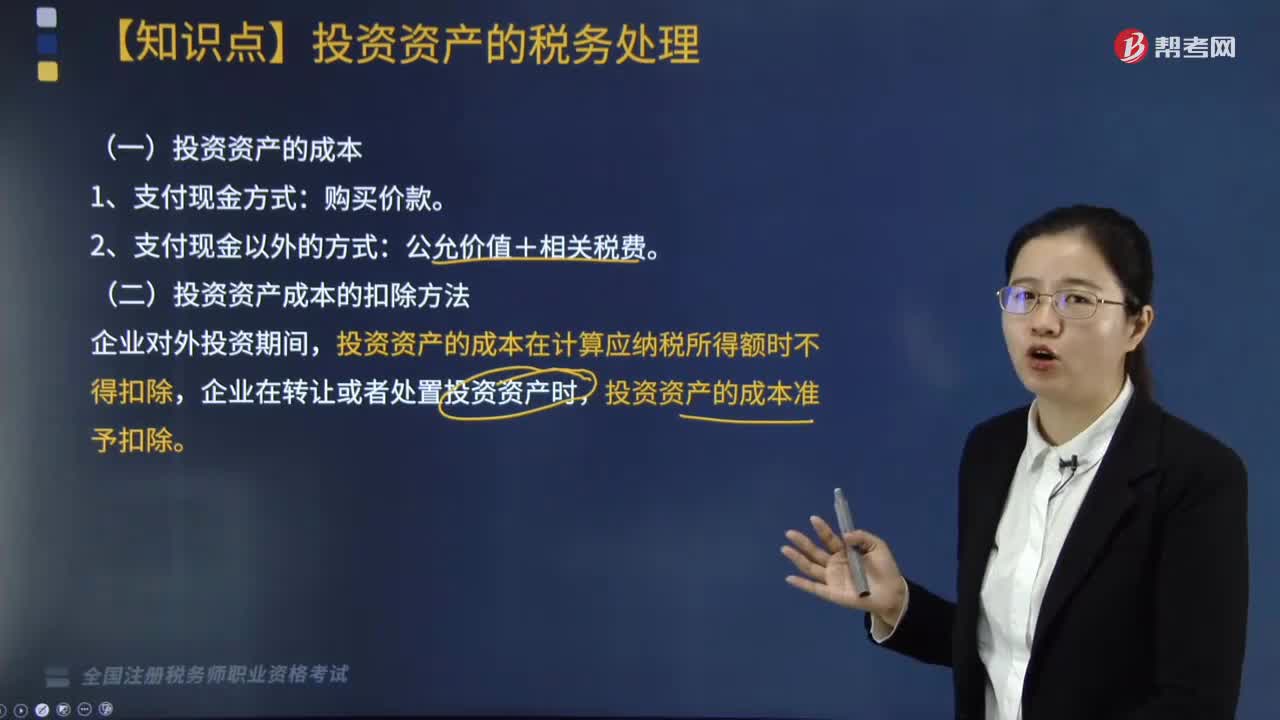

02:11投资资产的成本和其扣除方法有哪些?:投资资产的成本有购买价款、公允价值和相关税费,二、投资资产成本的扣除方法,投资资产的成本在计算应纳税所得额时不得扣除。企业在转让或者处置投资资产时,A.与向所有者进行利润分配相关的汇兑损失准予据实扣除:D.企业发生的合理的劳动保护支出准予扣除。投资资产的成本准予扣除,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

01:41

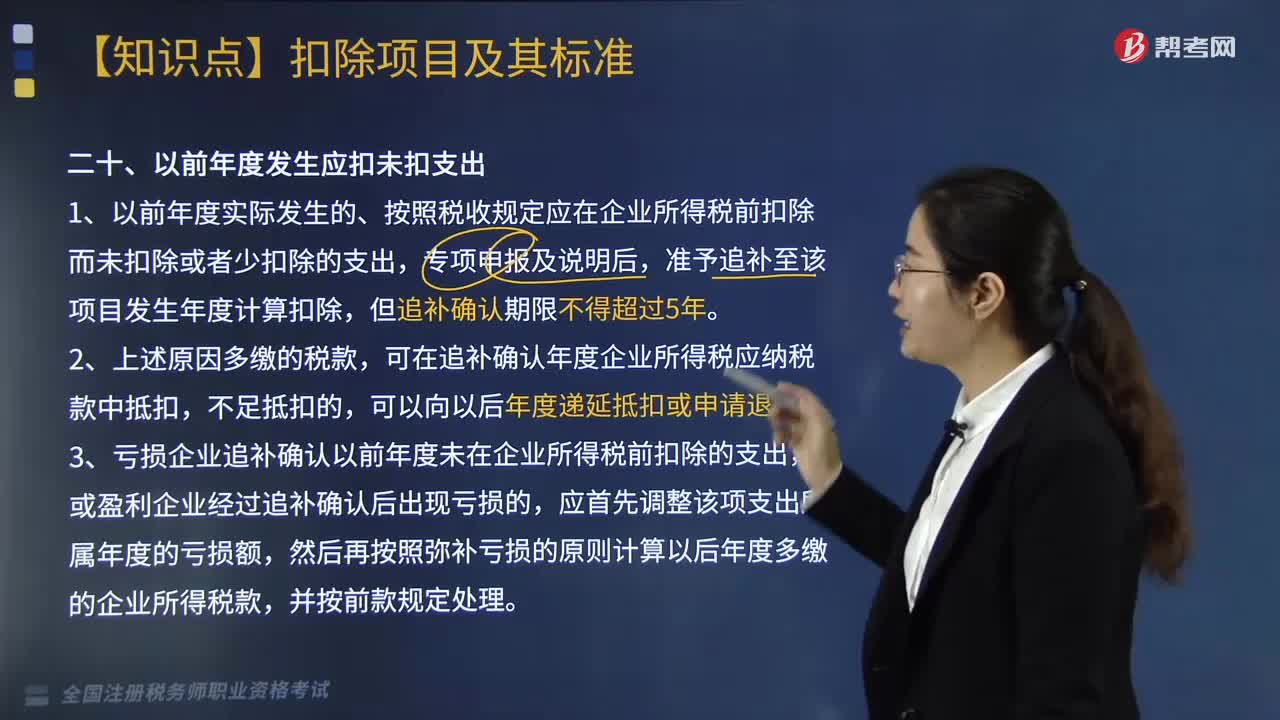

01:41企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?:企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,二、以前年度发生应扣未扣支出,1. 以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,准予追补至该项目发生年度计算扣除,可在追补确认年度企业所得税应纳税款中抵扣。可以向以后年度递延抵扣或申请退税。

04:28

04:28企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日