下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:25

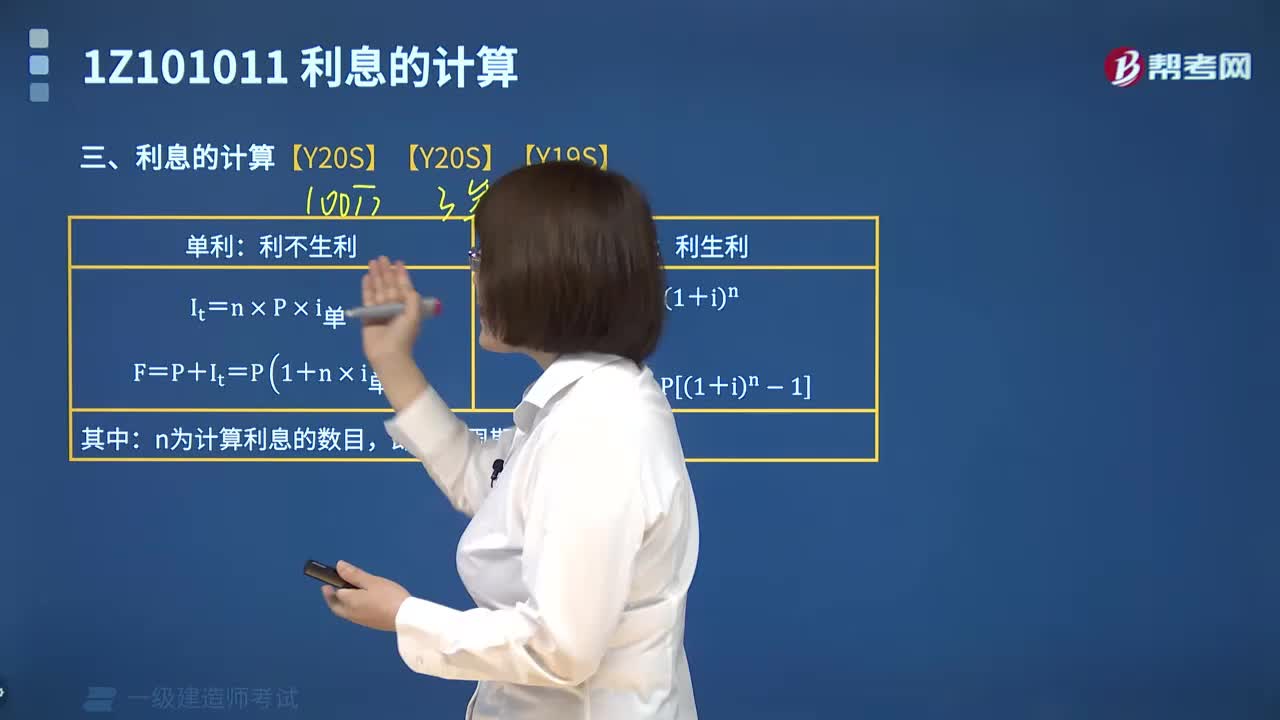

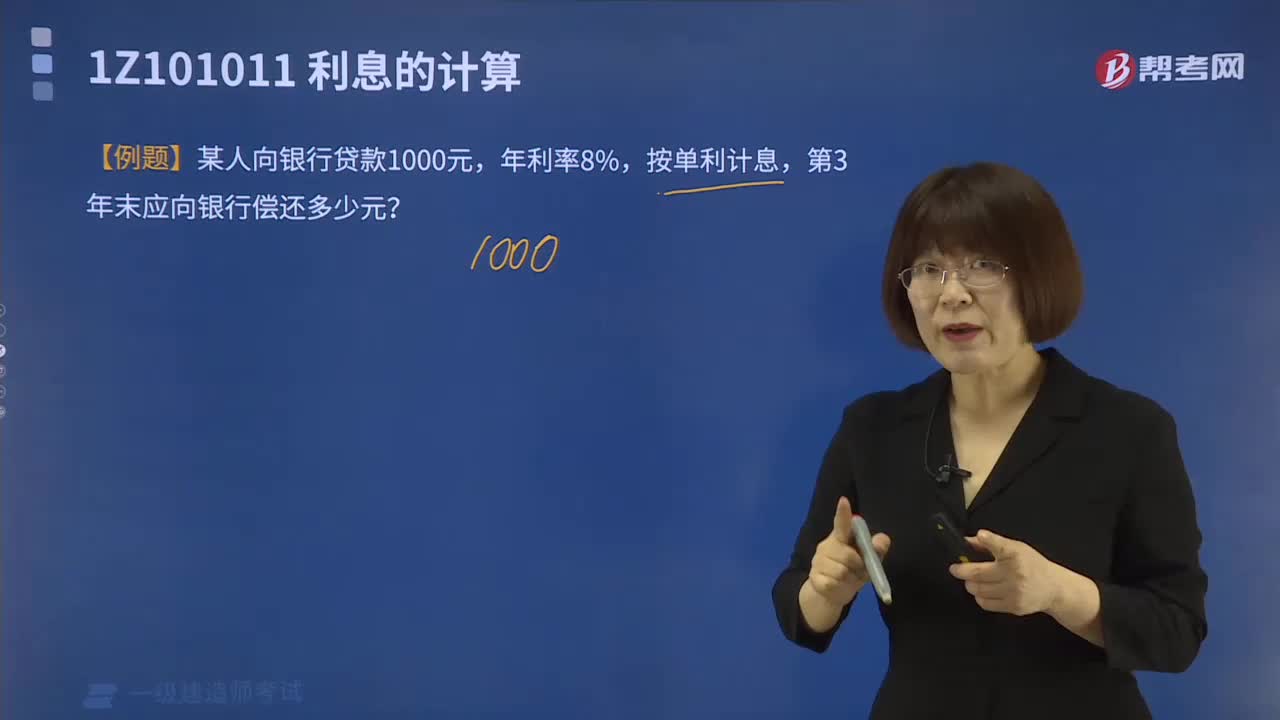

07:25利息如何计算?:利息如何计算?

01:12

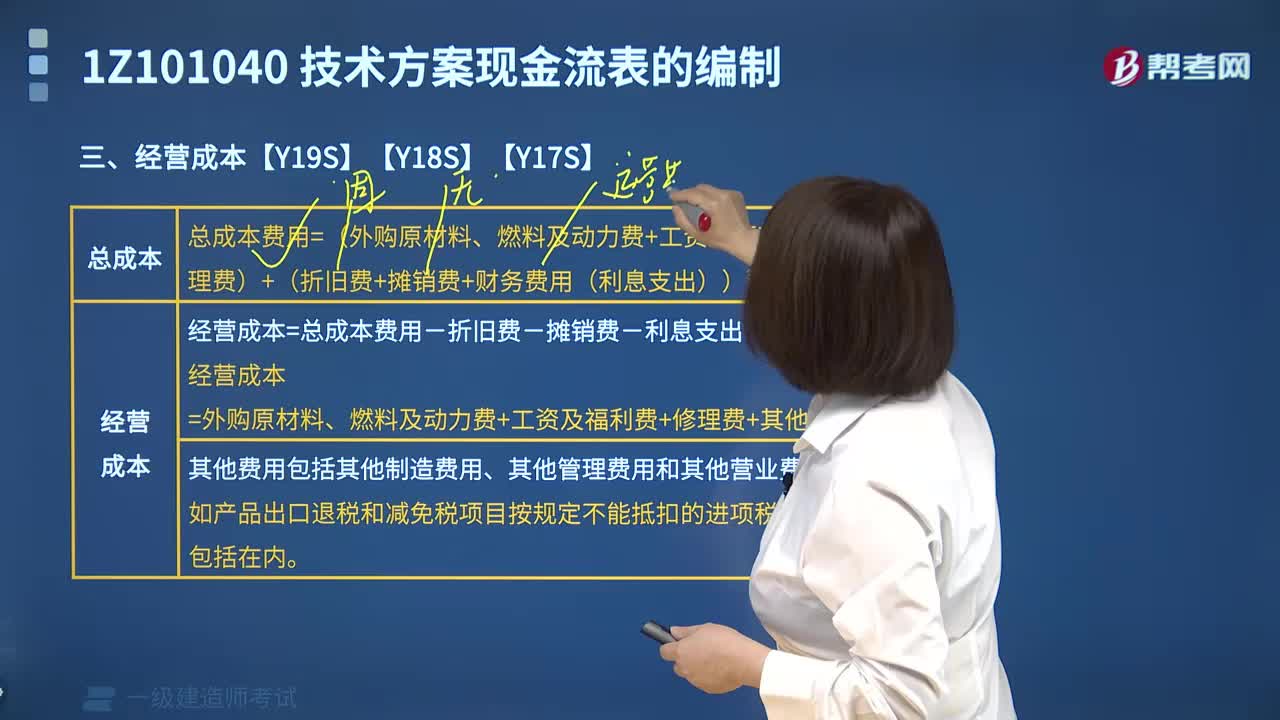

01:12如何按成本组成来编制成本计划?:如何按成本组成来编制成本计划?按照成本构成要素划分,建筑安装工程费由人工费、材料(包含工程设备)费、施工机具使用费、企业管理费、利润、规费和增值税组成。其中人工费、材料费、施工机具使用费、企业管理费和利润包含在分部分项工程费、措施项目费、其他项目费中。施工成本可以按成本构成分解为人工费、材料费、施工机具使用费和企业管理费等,编制按成本构成分解的成本计划,给大家说明一下这个知识点在考试中的应用。

02:12

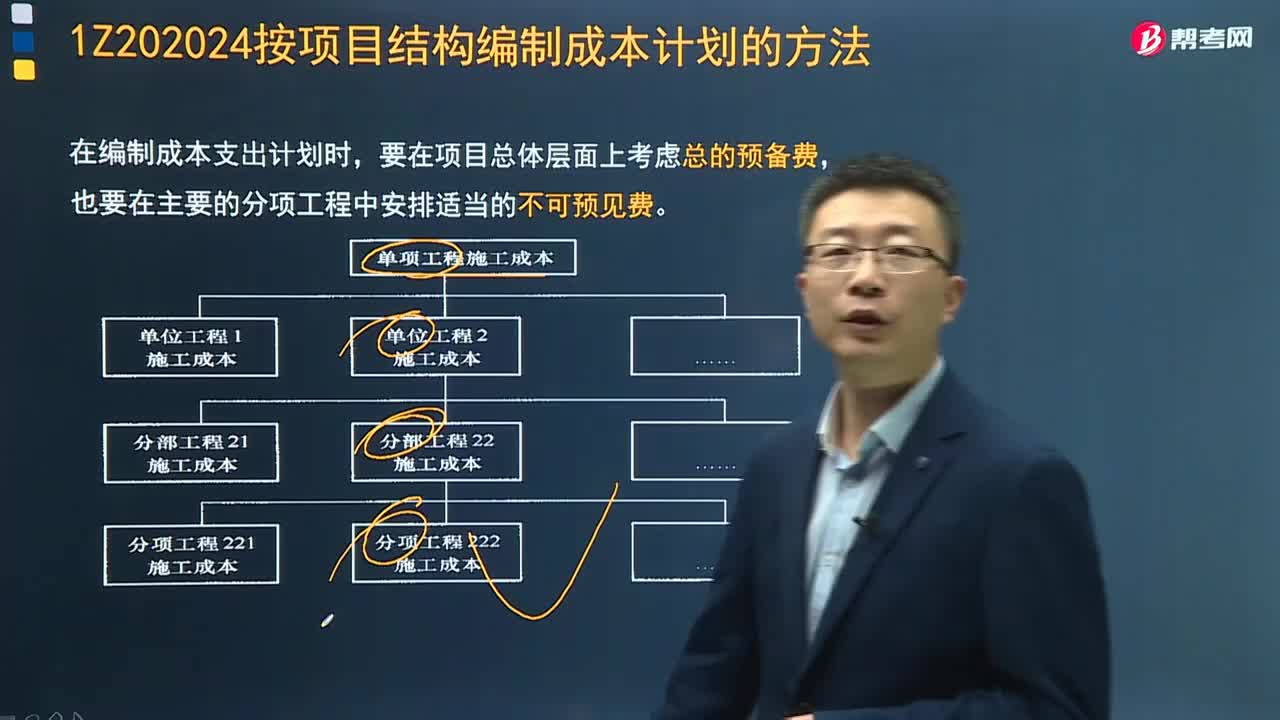

02:12如何按项目结构来编制成本计划?:如何按项目结构来编制成本计划?大中型工程项目通常是由若干单项工程构成的,首先要把项目总成本分解到单项工程和单位工程中,再进一步分解到分部工程和分项工程中。在完成项目成本目标分解之后,编制分项工程的成本支出计划。从而形成详细的成本计划表,在编制成本支出计划时,要在项目总体层面上考虑总的预备费。避免在具体编制成本计划时,可能发现个别单位工程或工程量表中某项内容的工程量计算有较大出入。

01:54

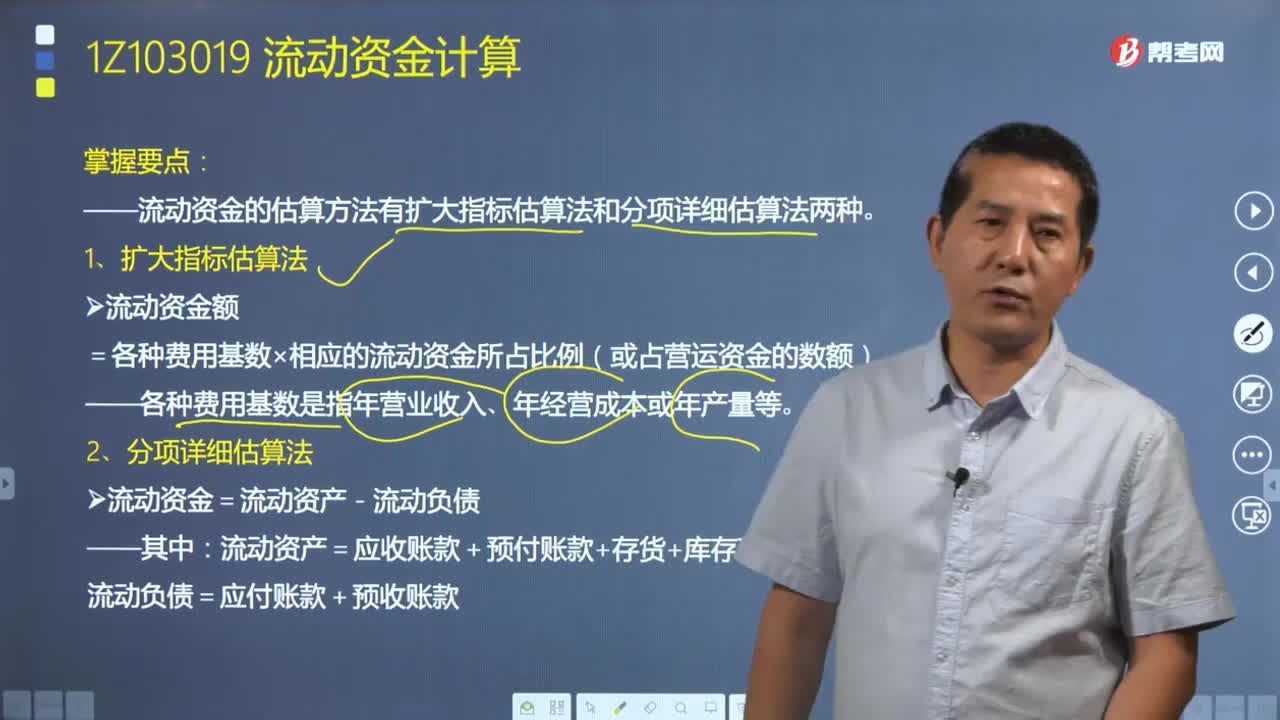

01:54如何计算流动资金?:流动资金系指运营期内长期占用并周转使用的营运资金,流动资金的估算方法有扩大指标估算法和分项详细估算法两种。扩大指标估算法是参照同类企业的流动资金占营业收人、经营成本的比例或者是单位产量占用营运资金的数额估算流动资金:流动资金额=各种费用基数×相应的流动资金所占比例(或占营运资金的数额)。各种费用基数是指年营业收入、年经营成本或年产量等,流动负债=应付账款+预收账款。

05:15

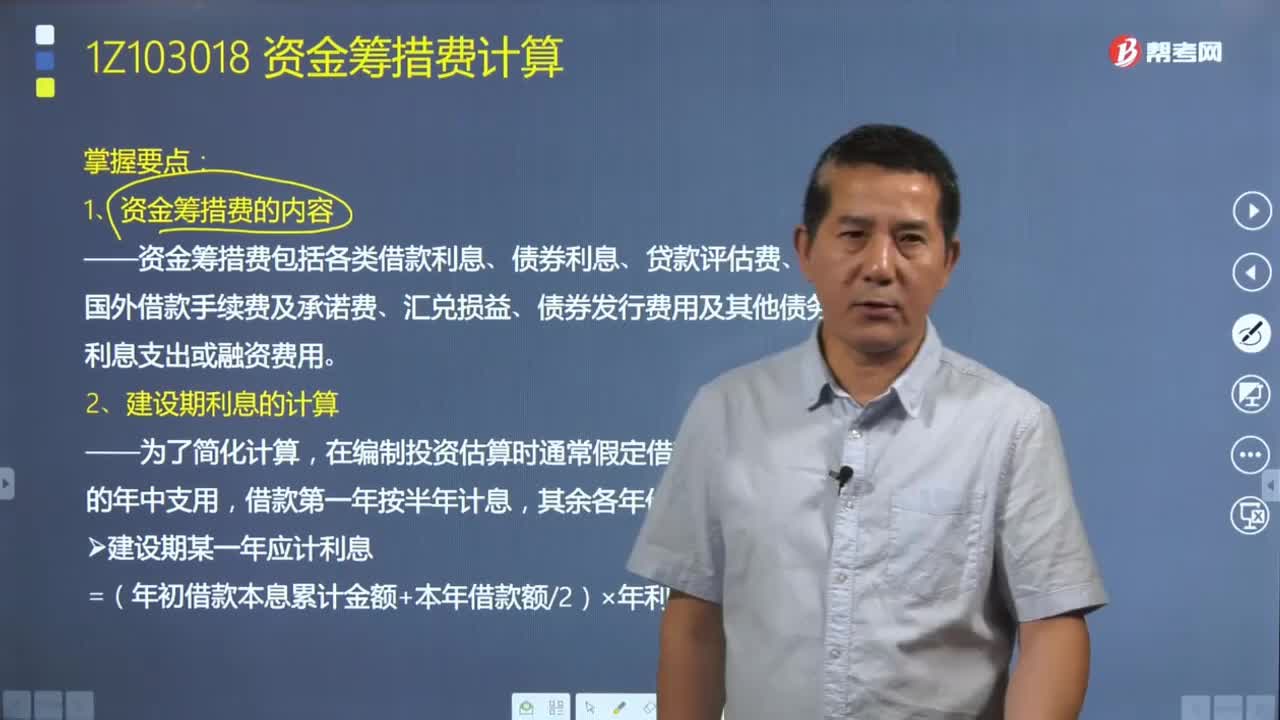

05:15资金筹措费该如何来计算?:资金筹集费是指企业在筹集资金过程中支付的各项费用,在计算资金成本时可作为筹资金额的一项扣除。资金筹措费包括各类借款利息、债券利息、贷款评估费、国外借款手续费及承诺费、汇兑损益、债券发行费用及其他债务利息支出或融资费用。建设期利息是指项目借款在建设期内发生并计人固定资产的利息。在编制投资估算时通常假定借款均在每年的年中支用,借款第一年按半年计息。

08:37

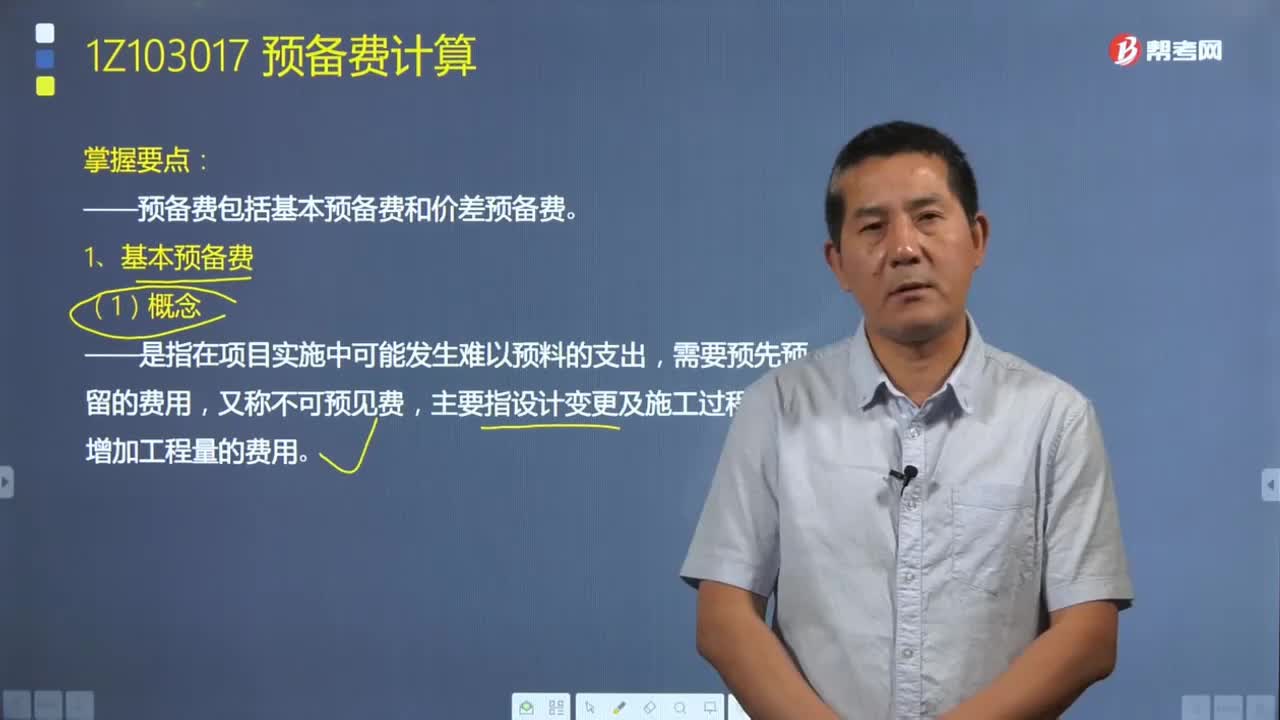

08:37如何计算预备费?:预备费包括基本预备费和价差预备费。基本预备费是指在项目实施中可能发生难以预料的支出,基本预备费=(工程费用+工程建设其他费)×基本预备费率,基本预备费=(建筑安装工程费+设备工器具购置费+工程建设其他费)×基本预备费率,价差预备费是指为在建设期内利率、汇率或价格等因素的变化而预留的可能增加的费用:包括工程费用、工程建设其他费用及基本预备费,则该建设项目建设期间价差预备费为( )万元

04:37

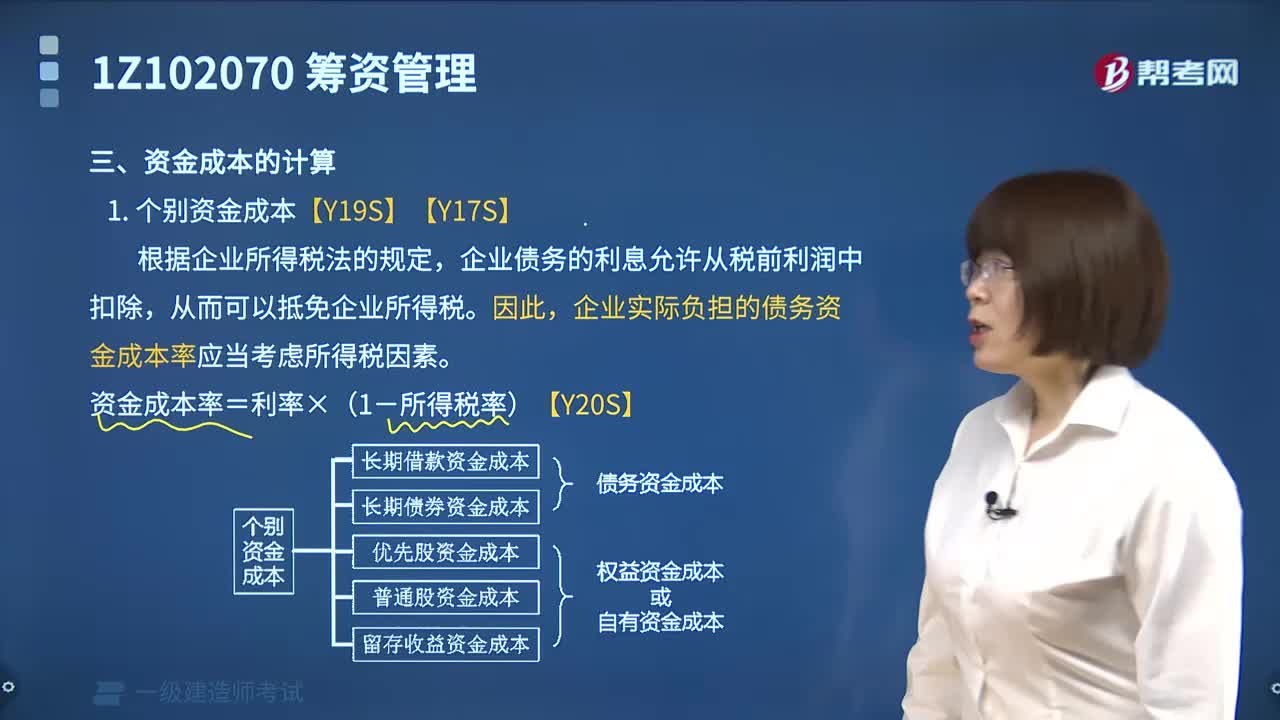

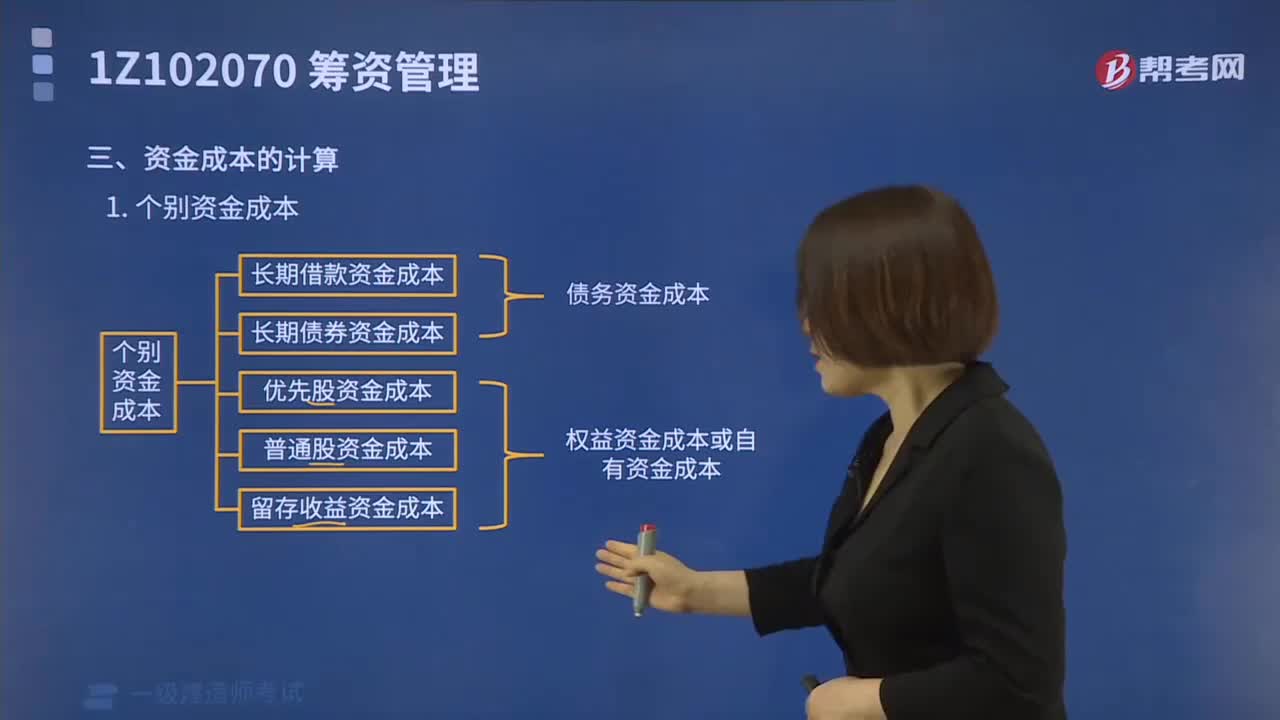

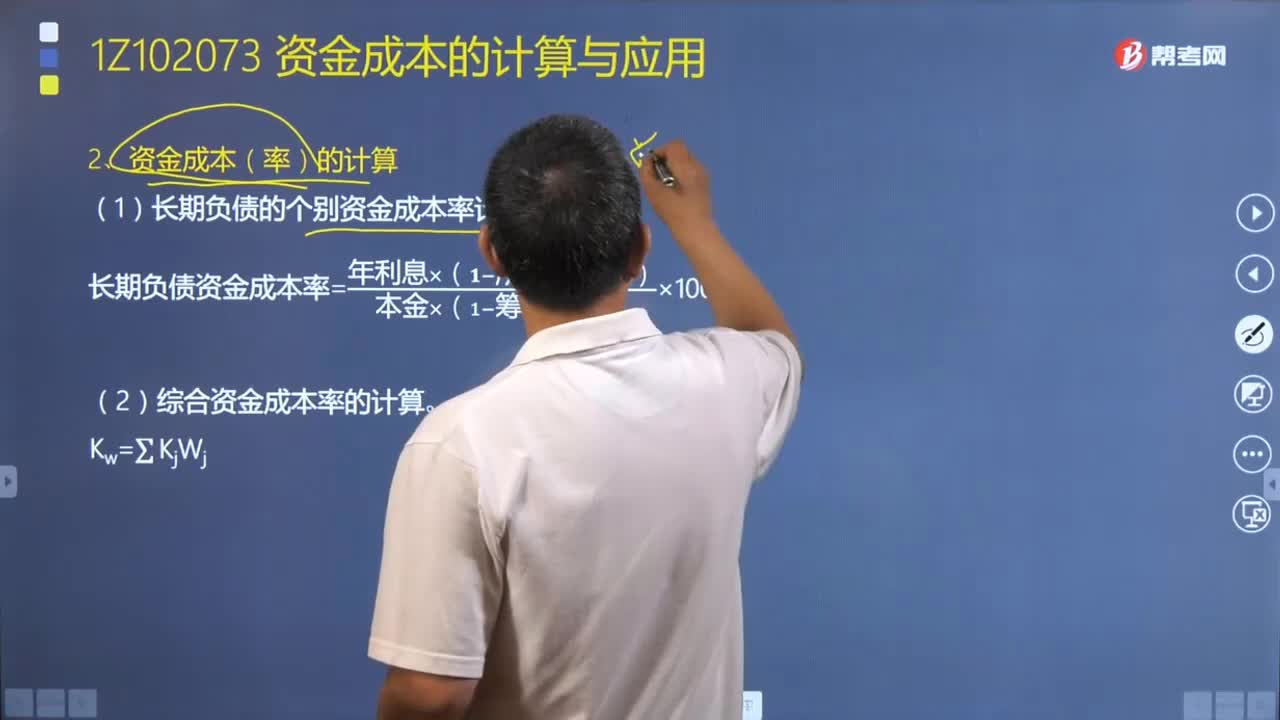

04:37如何计算资金成本(率)?:如何计算资金成本(率)?常用的资金成本有个别资金成本和综合资金成本。包括长期借款资金成本、长期债券资金成本、优先股资金成本、普通股资金成本和留存收益资金成本,后三种称为权益资金成本或自有资金成本,企业实际负担的债务资金成本率应当考虑所得税因素:(2)长期负债的个别资金成本率计算,长期负债资金成本率=[年利息×(1−所得税税率)]÷[本金×(1−筹资费率)]×100%。

13:00

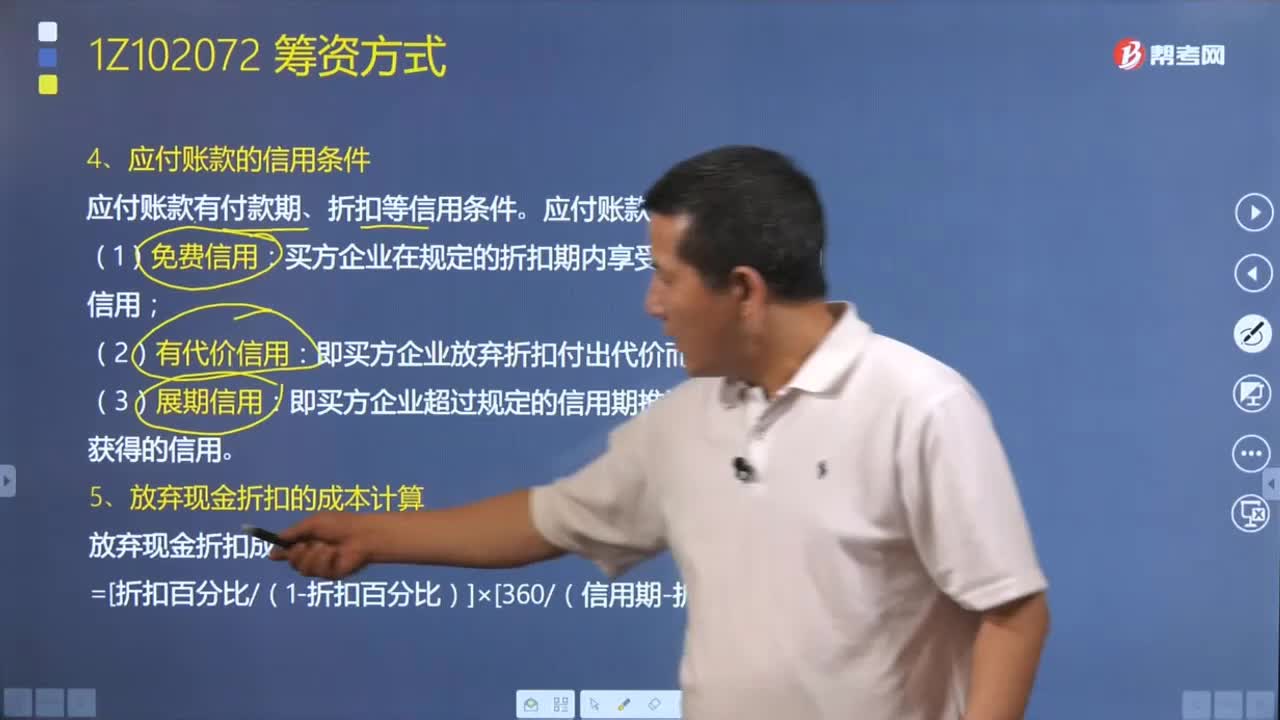

13:00应付账款的信用条件包括哪些?以及如何计算放弃现金折扣的成本?:应付账款是企业购买货物暂未付款而欠对方的账项,(1)应付账款有付款期、折扣等信用条件。买方企业在规定的折扣期内享受折扣而获得的信用;即买方企业放弃折扣付出代价而获得的信用;即买方企业超过规定的信用期推迟付款而强制获得的信用。①如果能以放弃低于折扣的隐含利息成本(实质上是一种机会成本)的利率借到资金;③如果企业因缺乏资金而欲展延付款期。

01:39

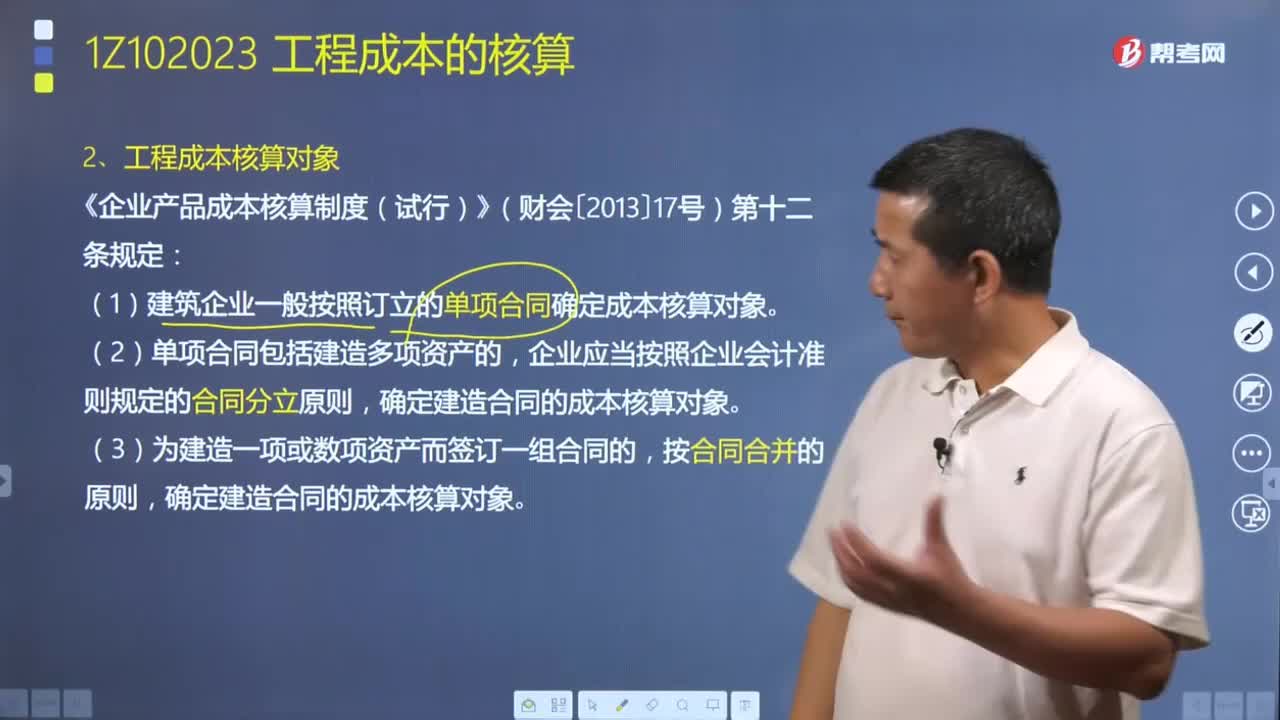

01:39如何确定工程成本核算对象?:如何确定工程成本核算对象?工程成本核算对象是指在成本核算时所选择的施工生产费用的归集产品,(1)合理确定工程成本核算对象,①如果对工程成本核算对象划分过粗,作为一个工程成本核算对象,就不能反映独立施工的各个单项工程或单位工程的实际成本水平,如果对工程成本核算对象划分过细,企业应以每一单位工程为对象归集生产费用,①建筑企业一般按照订立的单项合同确定成本核算对象。确定建造合同的成本核算对象。

06:13

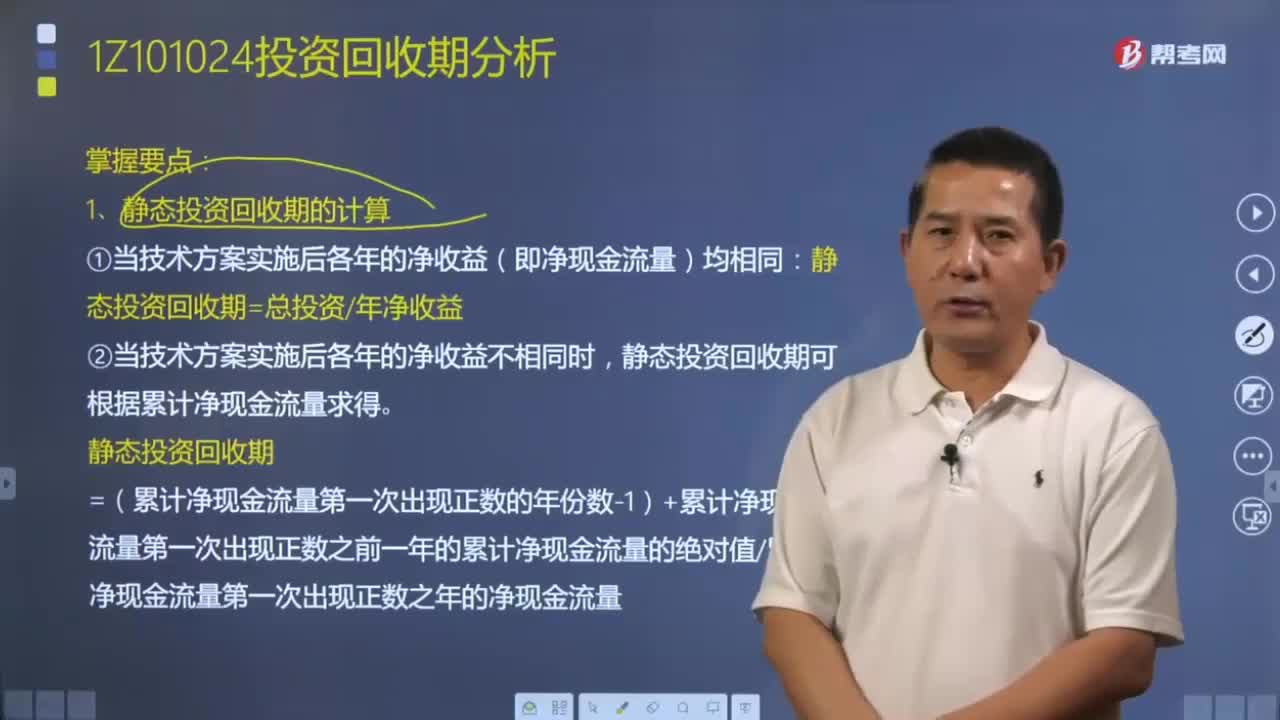

06:13如何计算静态投资回收期?:如何计算静态投资回收期?是反映技术方案投资回收能力的重要指标,分为静态投资回收期和动态投资回收期,通常只进行技术方案静态投资回收期计算分析。静态投资回收期可借助技术方案投资现金流量表,①当技术方案实施后各年的净收益(即净现金流量)均相同:静态投资回收期=总投资年净收益,②当技术方案实施后各年的净收益不相同时。静态投资回收期可根据累计净现金流量求得。

04:41

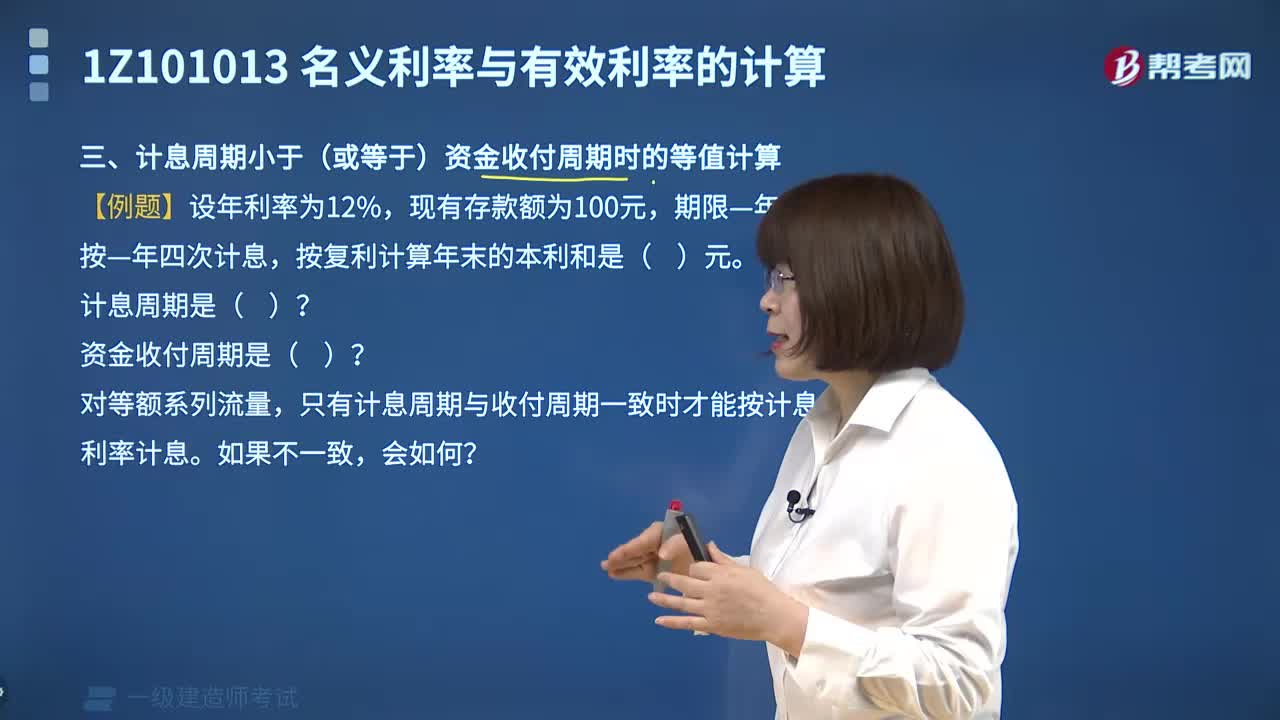

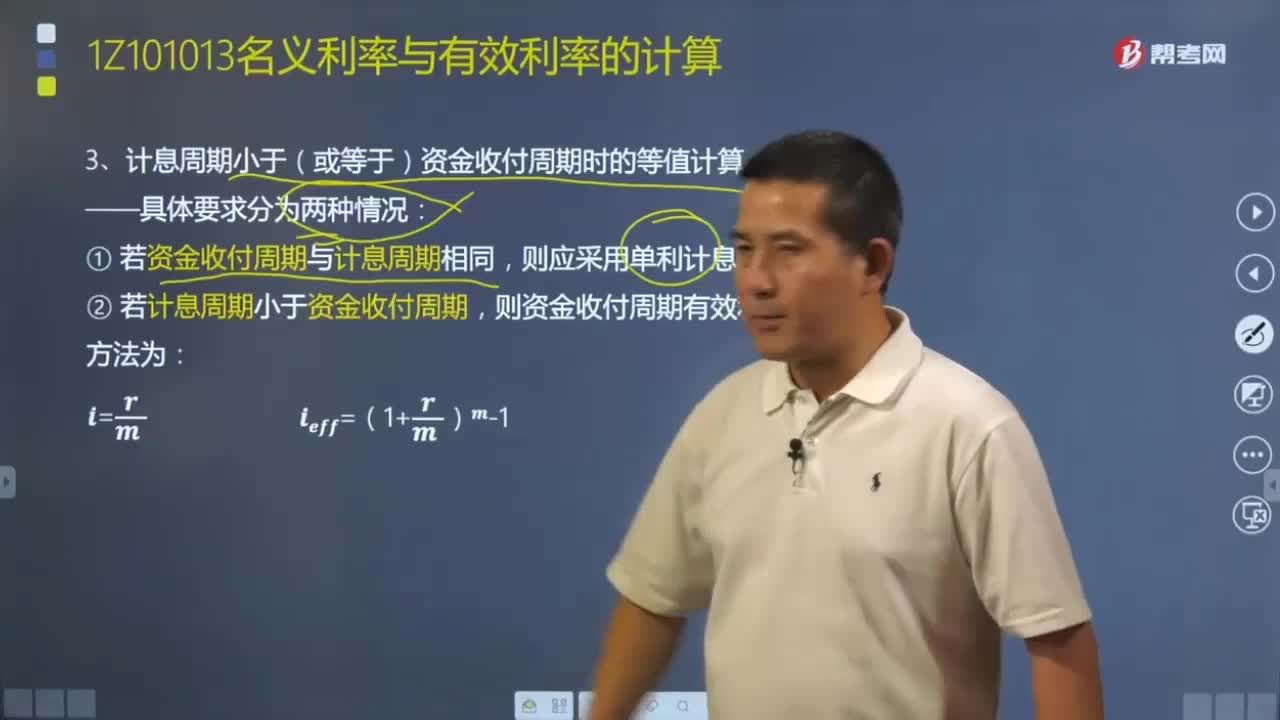

04:41计息周期小于(或等于)资金收付周期时的等值如何计算?:计息周期小于(或等于)资金收付周期时的等值如何计算?当计息周期小于(或等于)资金收付周期时,按收付周期实际利率计算和按计息周期利率计算,只有计息周期与收付周期一致时才能按计息期利率计算,只能用收付周期实际利率来计算。计息周期小于(或等于)资金收付周期时的等值计算具体要求分为两种情况:(1)若资金收付周期与计息周期相同,(2)若计息周期小于资金收付周期,则资金收付周期有效利率计算方法为:

10:14

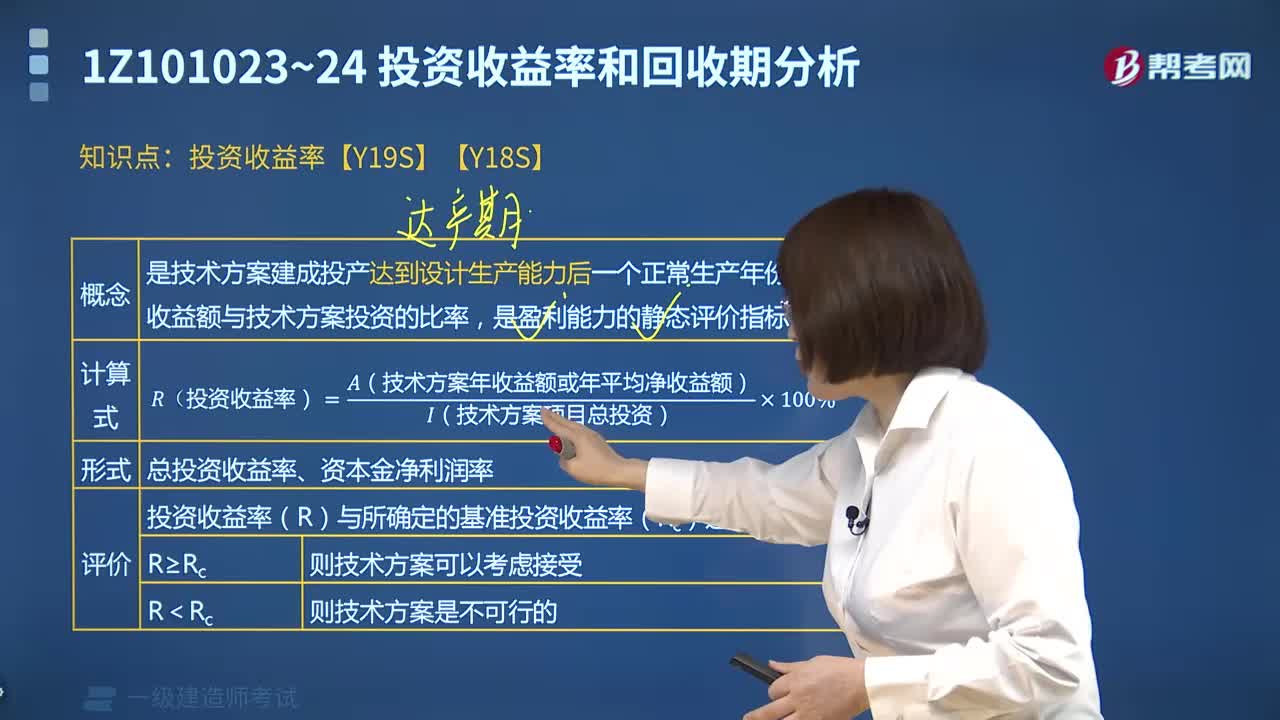

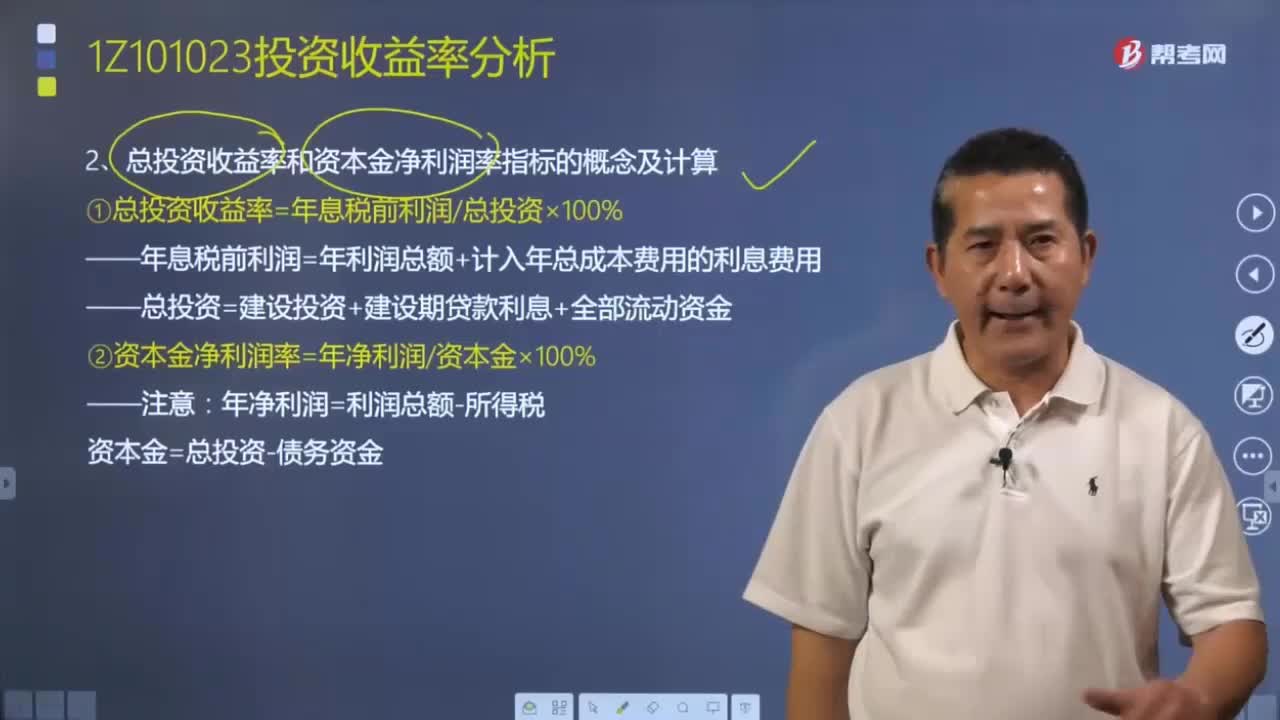

10:14总投资收益率和资本金净利润率指标应该如何计算?:总投资收益率和资本金净利润率指标应该如何计算?年息税前利润=年利润总额+计入年总成本费用的利息费用,总投资=建设投资+建设期贷款利息+全部流动资金,资本金=总投资-债务资金,【例题·单选题】某投资方案建设投资(含建设期利息)为8000万元,总投资收益率=年息税前利润总投资×100%则该方案的资本金净利润率为( )【解析】本题的考核点是资本金净利润率的计算资本金净利润率=净利润资本金

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日