下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

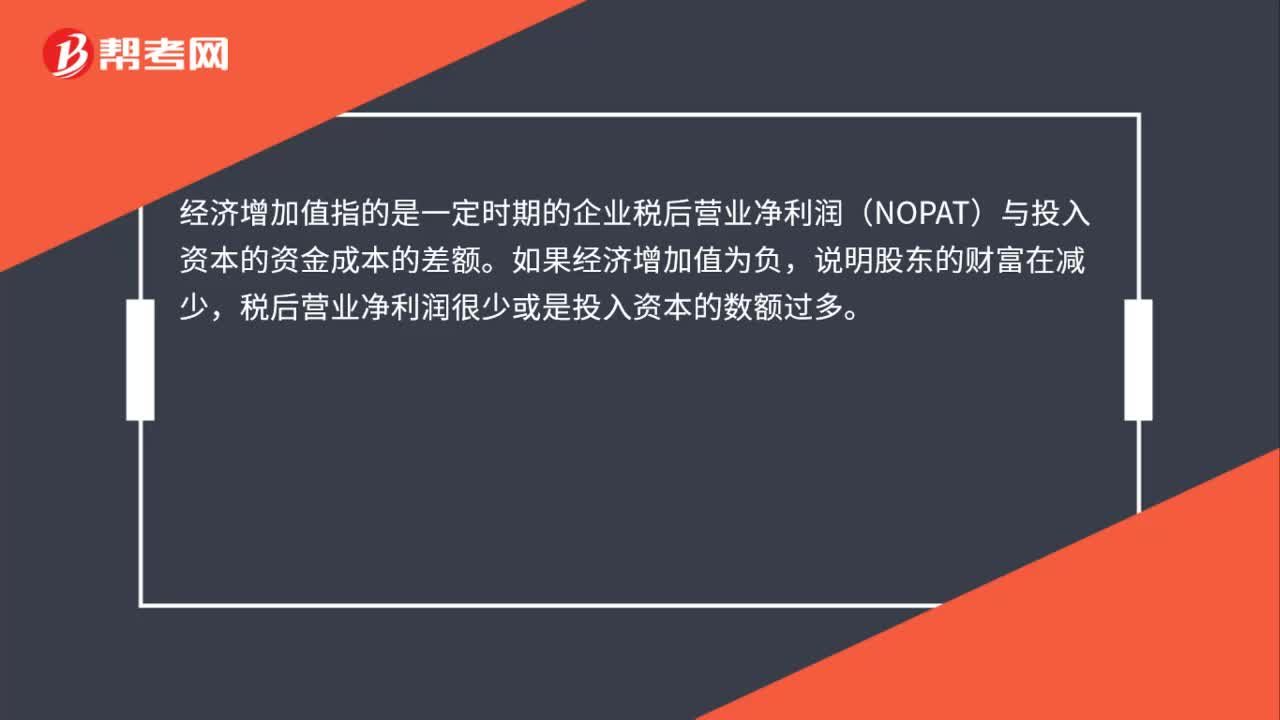

00:32

00:32经济增加值为负的原因是什么?:经济增加值为负的原因是什么?经济增加值指的是一定时期的企业税后营业净利润(NOPAT)与投入资本的资金成本的差额。如果经济增加值为负,说明股东的财富在减少,税后营业净利润很少或是投入资本的数额过多。

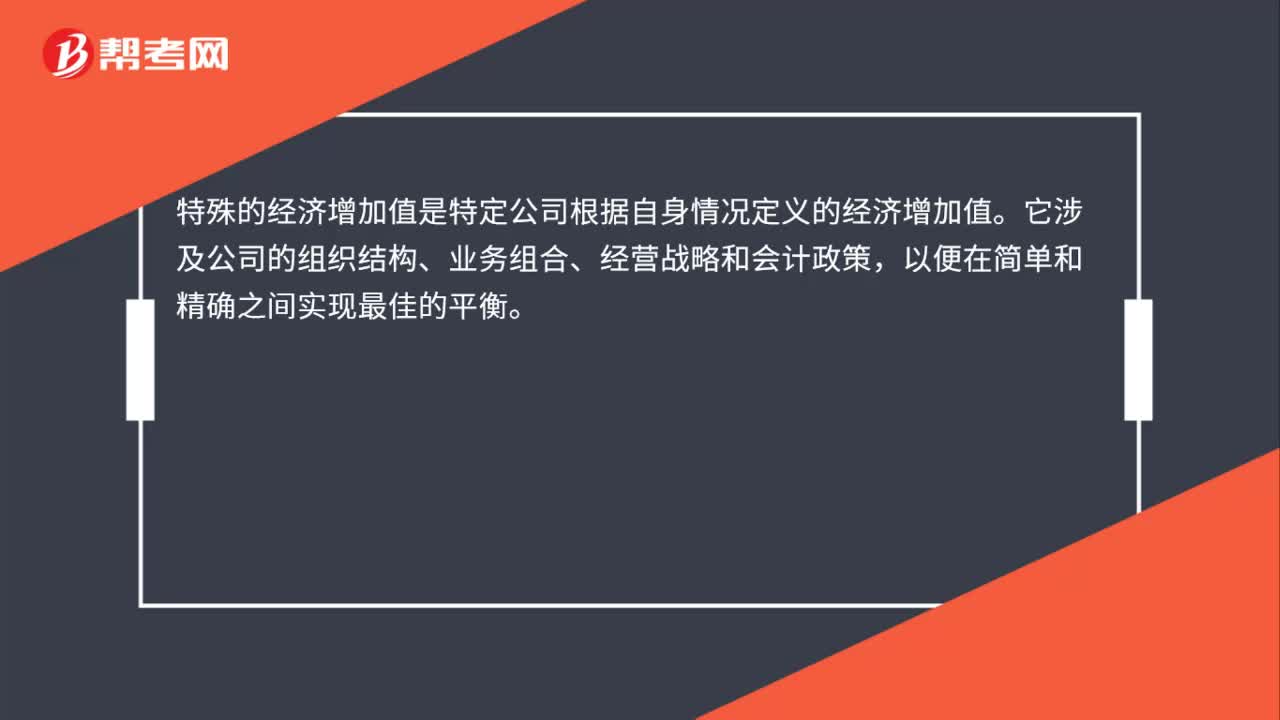

00:30

00:30特殊的经济增加值是什么?:特殊的经济增加值是什么?特殊的经济增加值是特定公司根据自身情况定义的经济增加值。它涉及公司的组织结构、业务组合、经营战略和会计政策,以便在简单和精确之间实现最佳的平衡。

00:24

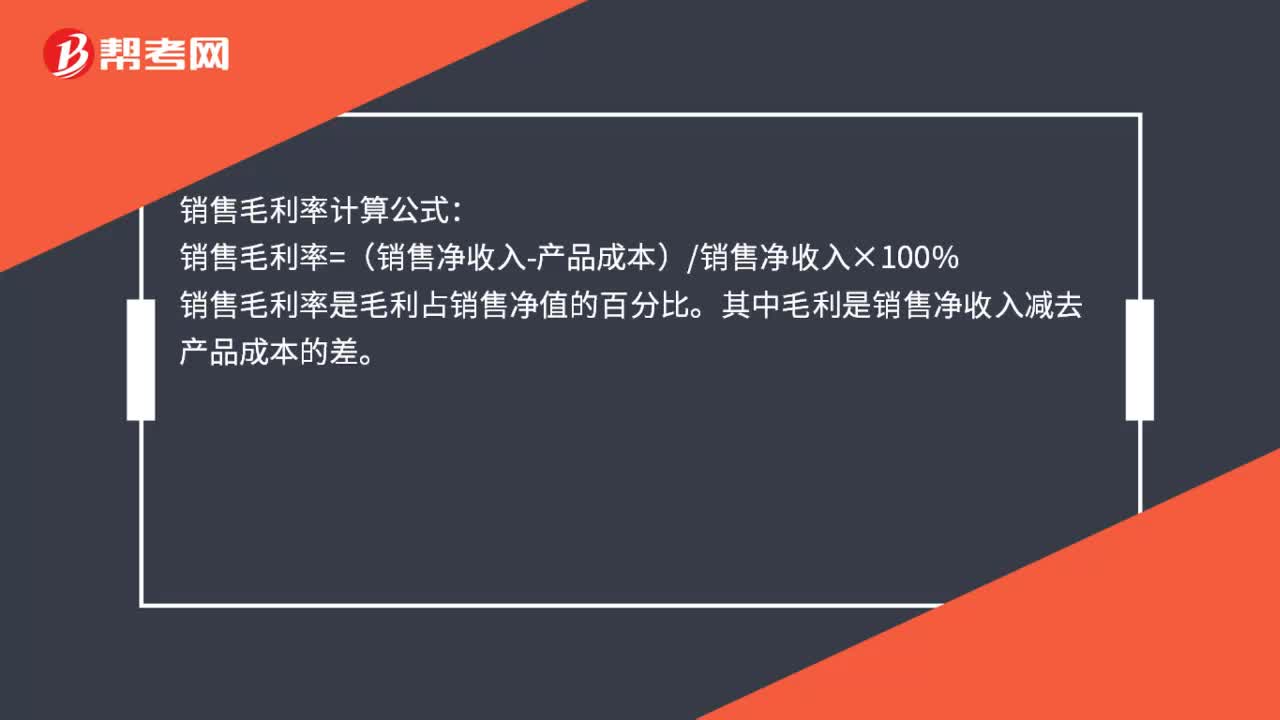

00:24销售毛利率计算公式是什么?:销售毛利率计算公式:销售毛利率=(销售净收入-产品成本)销售净收入×100%。销售毛利率是毛利占销售净值的百分比。其中毛利是销售净收入减去产品成本的差

00:41

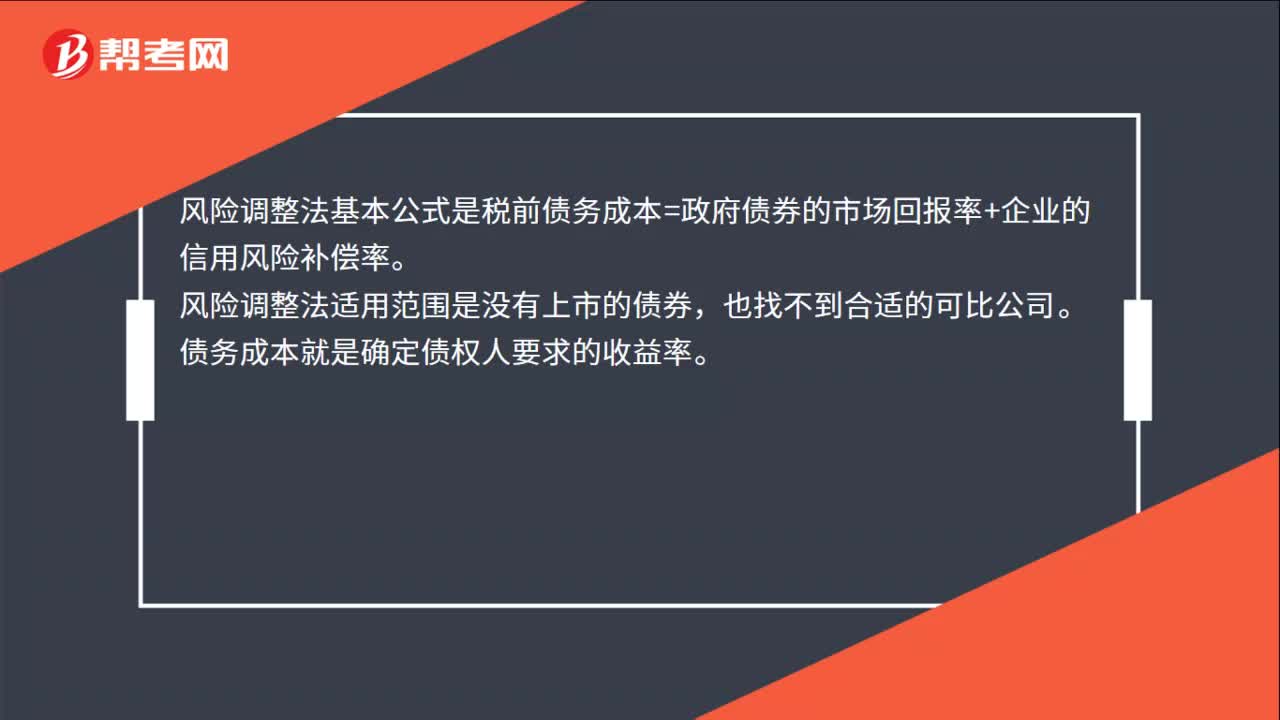

00:41风险调整法基本公式是什么?:风险调整法基本公式是什么?风险调整法基本公式是税前债务成本=政府债券的市场回报率+企业的信用风险补偿率。风险调整法适用范围是没有上市的债券,也找不到合适的可比公司。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。

01:18

01:18加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

02:54

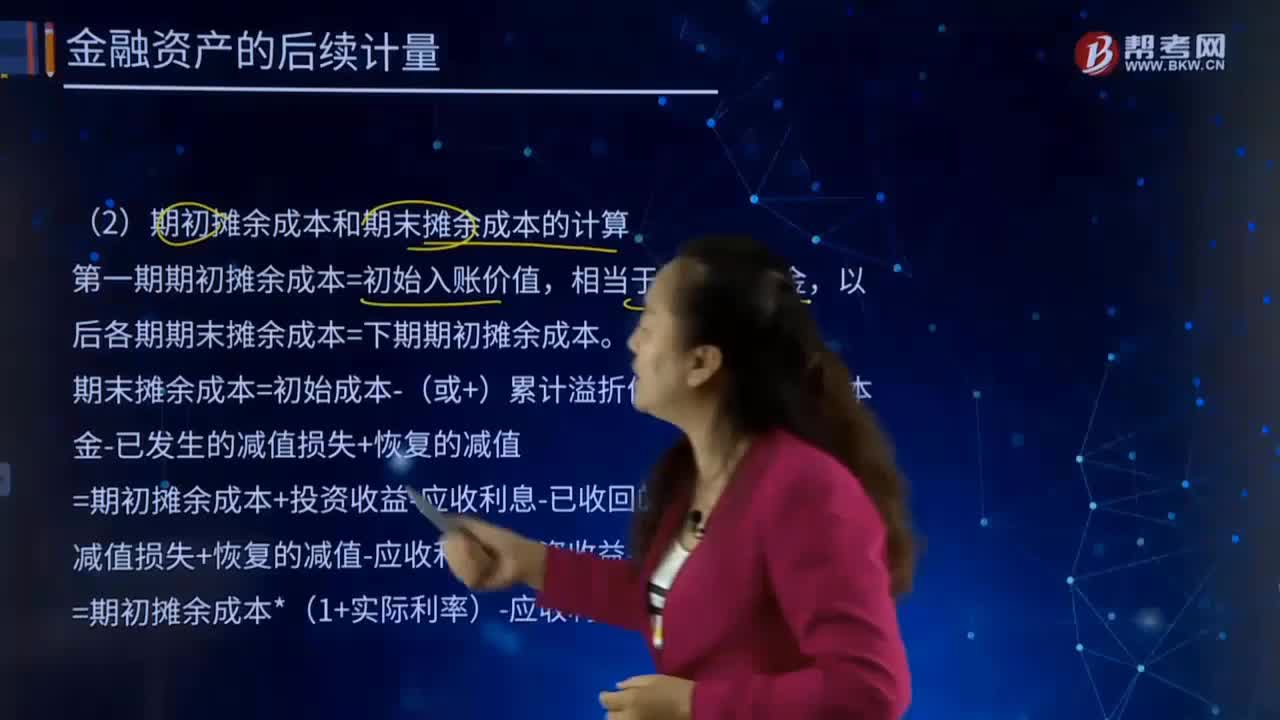

02:54什么是后续计量的扣除累计计提的损失准备?:(1)摊余成本=初始入账成本-(或+)累计溢折价摊销-已收回的本金-已发生的减值损失+恢复的减值:溢折价摊销=投资收益-应收利息,期末摊余成本=初始成本-(或+)累计溢折价摊销-已收回的本金-已发生的减值损失+恢复的减值。=期初摊余成本+投资收益-应收利息-已收回的本金-已发生的减值损失+恢复的减值-应收利息+投资收益-应收利息=期初摊余成本*(1+实际利率)-应收利息

01:11

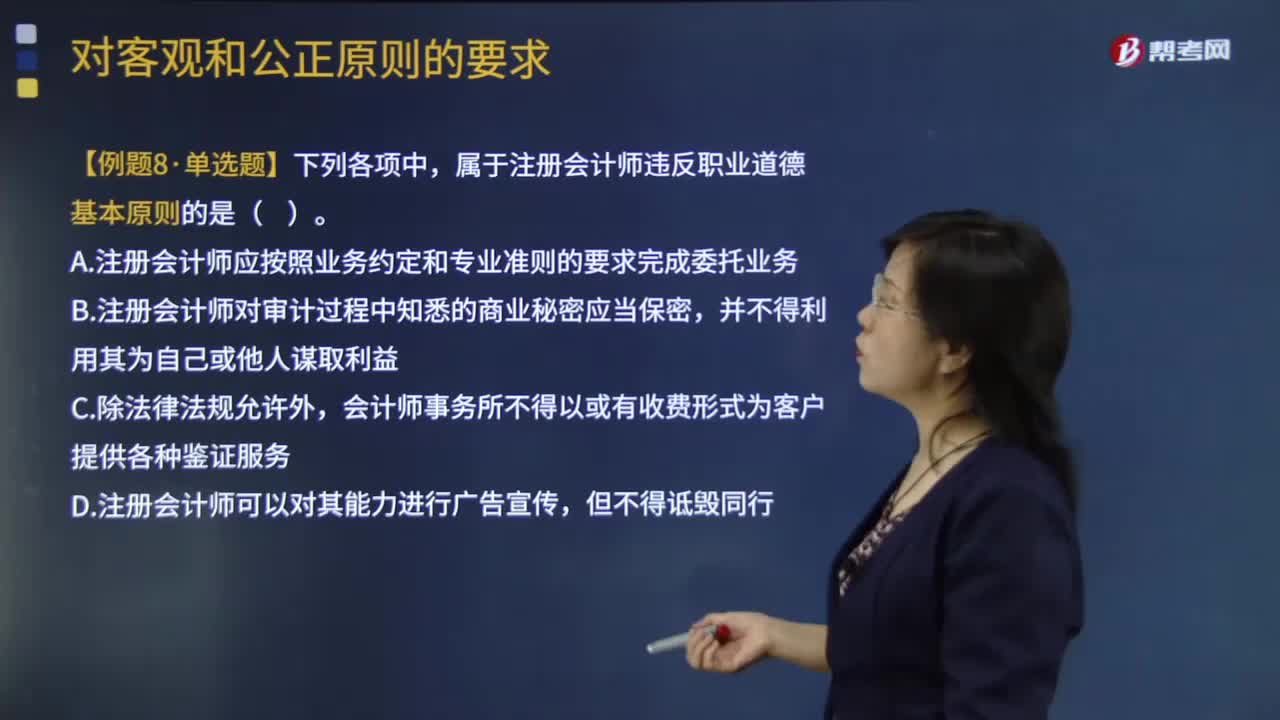

01:11如果在客户中拥有经济利益,注册会计师应当确定是否对客观和公正原则产生不利影响?:注册会计师应当确定是否对客观和公正原则产生不利影响?注册会计师如果在客户中拥有经济利益,4、与会计师事务所内部较高级别的管理人员讨论有关事项;注册会计师应当拒绝接受业务委托或终止业务。A.注册会计师应按照业务约定和专业准则的要求完成委托业务,B.注册会计师对审计过程中知悉的商业秘密应当保密,会计师事务所不得以或有收费形式为客户提供各种鉴证服务。

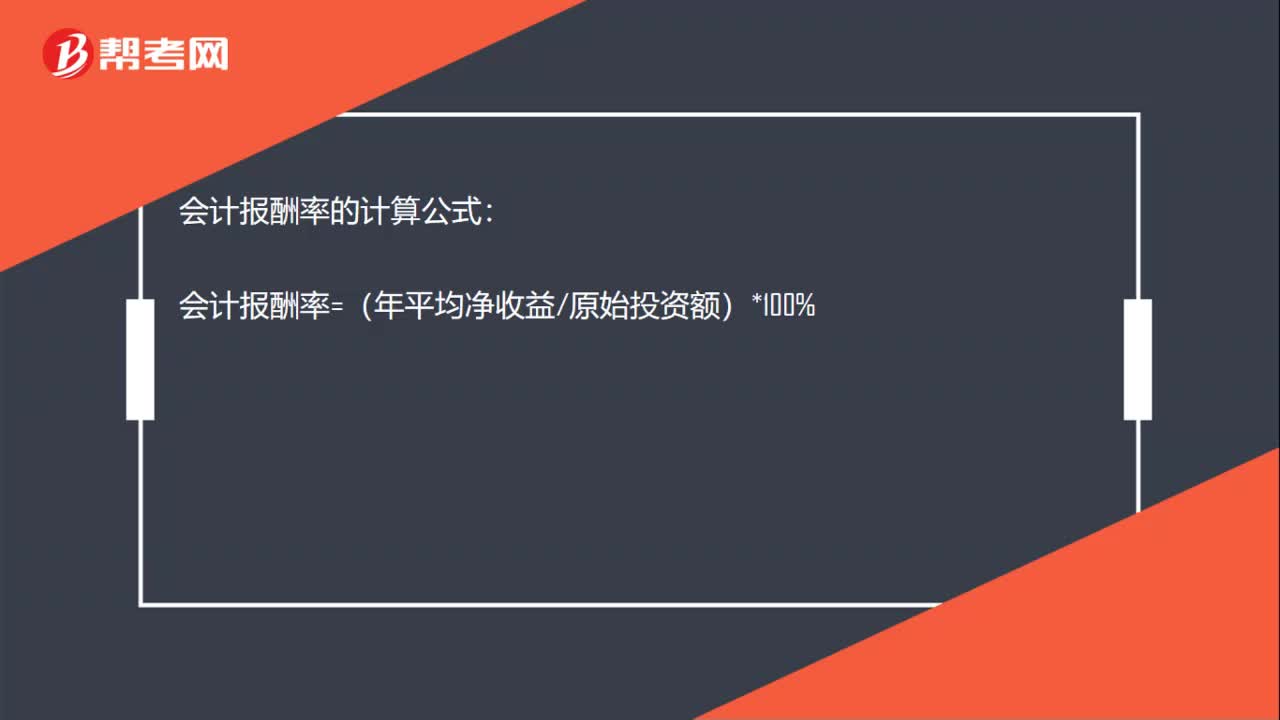

00:26

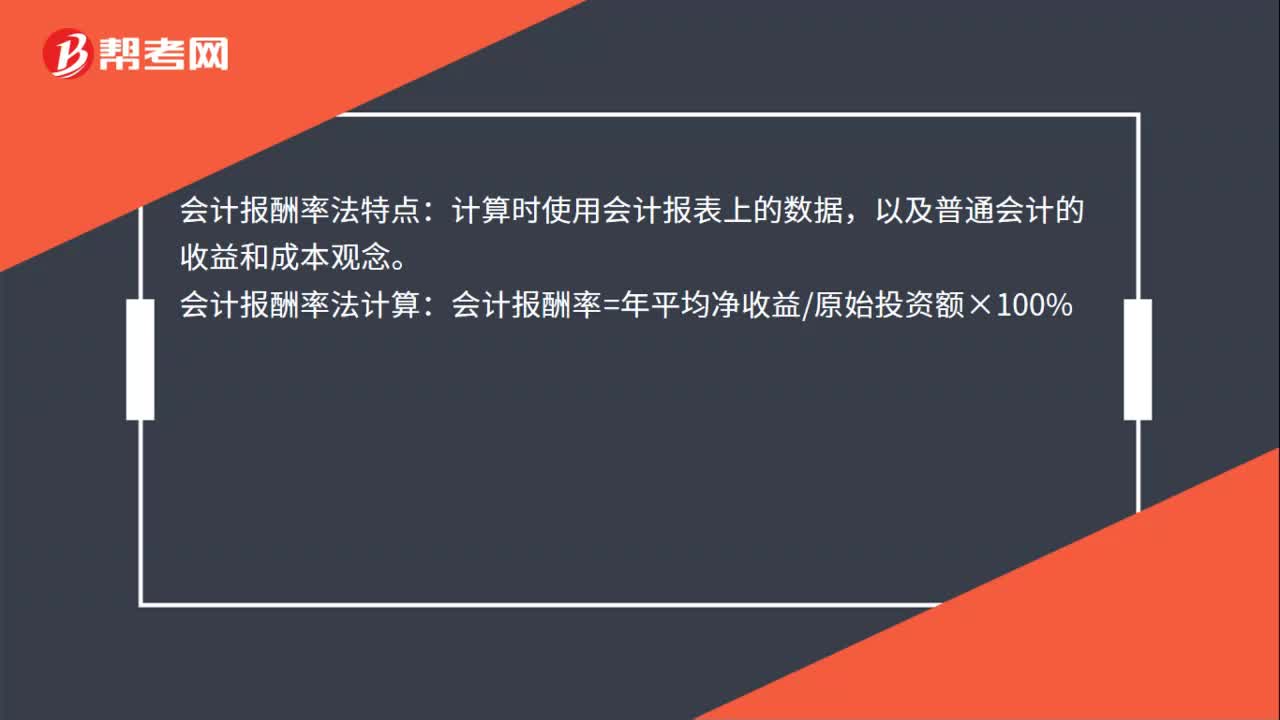

00:26会计报酬率的计算方法是什么?:会计报酬率的计算方法是什么?会计报酬率法特点:计算时使用会计报表上的数据,以及普通会计的收益和成本观念。会计报酬率法计算:会计报酬率=年平均净收益原始投资额×100%

06:17

06:17存货清查的会计科目是什么?:存货清查的会计科目是什么?存货清查是检查存货的储存保管情况,确定存货账实是否相符,落实存货保管责任的主要手段。【提示】资产类:【注意】与资产记录相反。借方登记的是:1.发生的待处理财产物资盘亏和盘损数;2.结转已批准处理的财产物资盘盈数。贷方登记的是:1.发生的待处财产资盘盈数;2.转销已批准处理财产物资盘亏和盘损数。【提示】盘盈和盘亏的存货,待处理财产损溢”

00:31

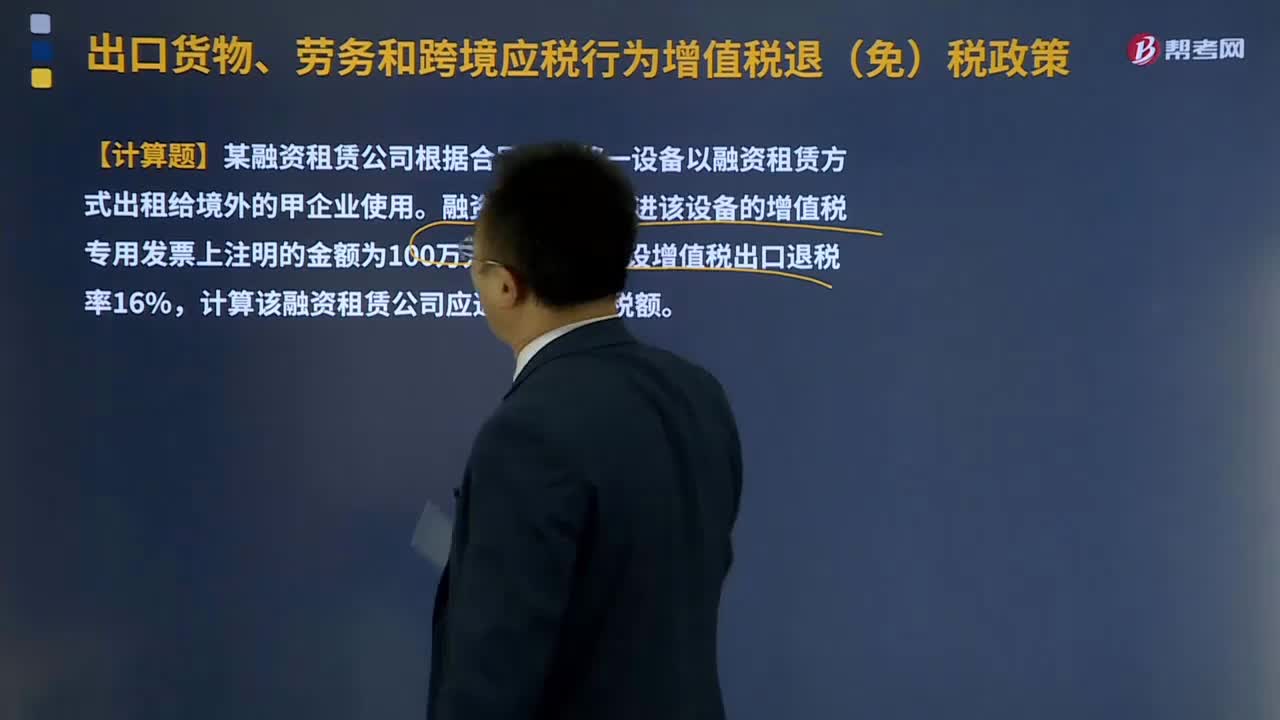

00:31融资租赁出口货物退税是如何计算的?:融资租赁出口货物退税是如何计算的?向融资租赁出租方退还其购进租赁货物所含增值税。增值税应退税额=购进融资租赁货物的增值税专用发票注明的金额或海关(进口增值税)专用缴款书注明的完税价格×融资租赁货物适用的增值税退税率,【例题·计算题】某融资租赁公司根据合同规定将一设备以融资租赁方式出租给境外的甲企业使用。融资租赁公司购进该设备的增值税专用发票上注明的金额为100万元人民币。

06:59

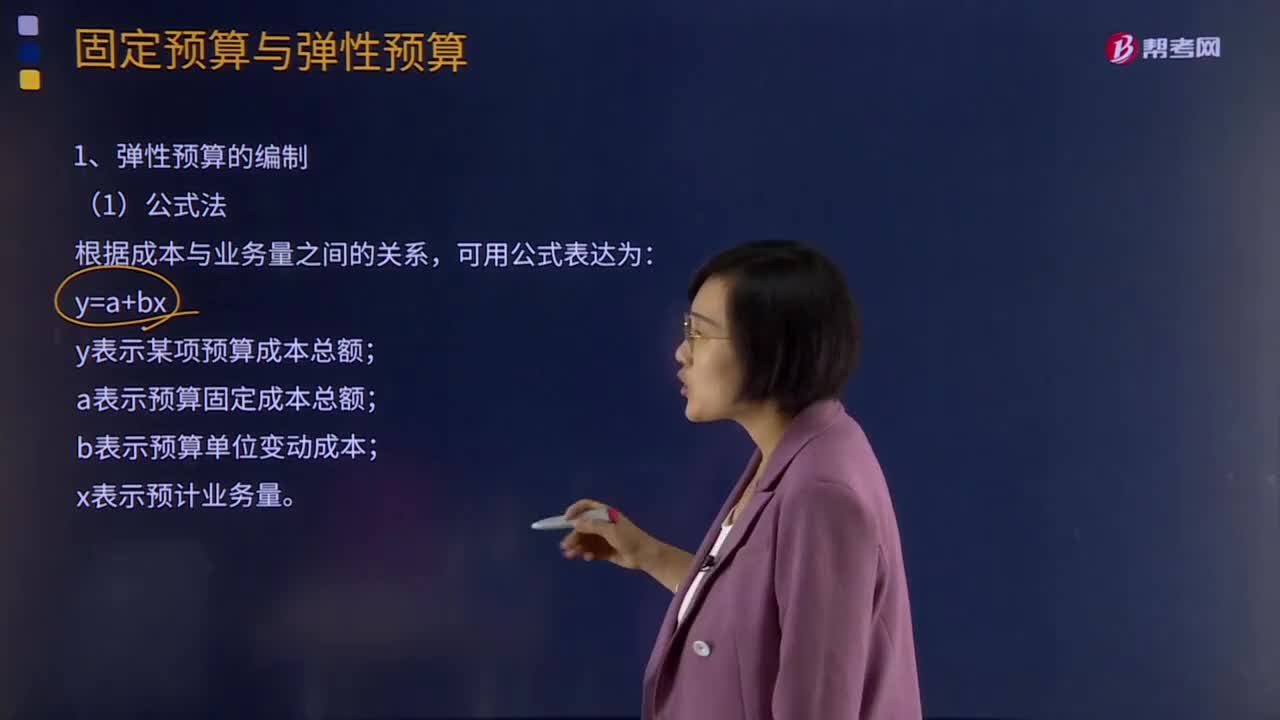

06:59弹性预算编制的公式法是怎样的?:是在成本性态分析的基础上、依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。y表示某项预算成本总额;a表示预算固定成本总额;b表示预算单位变动成本。便于计算任何业务量的预算成本:阶梯成本和曲线成本只能用数学方法修正为直线。中说明适用不同业务量范围的固定费用和单位变动费用。

04:44

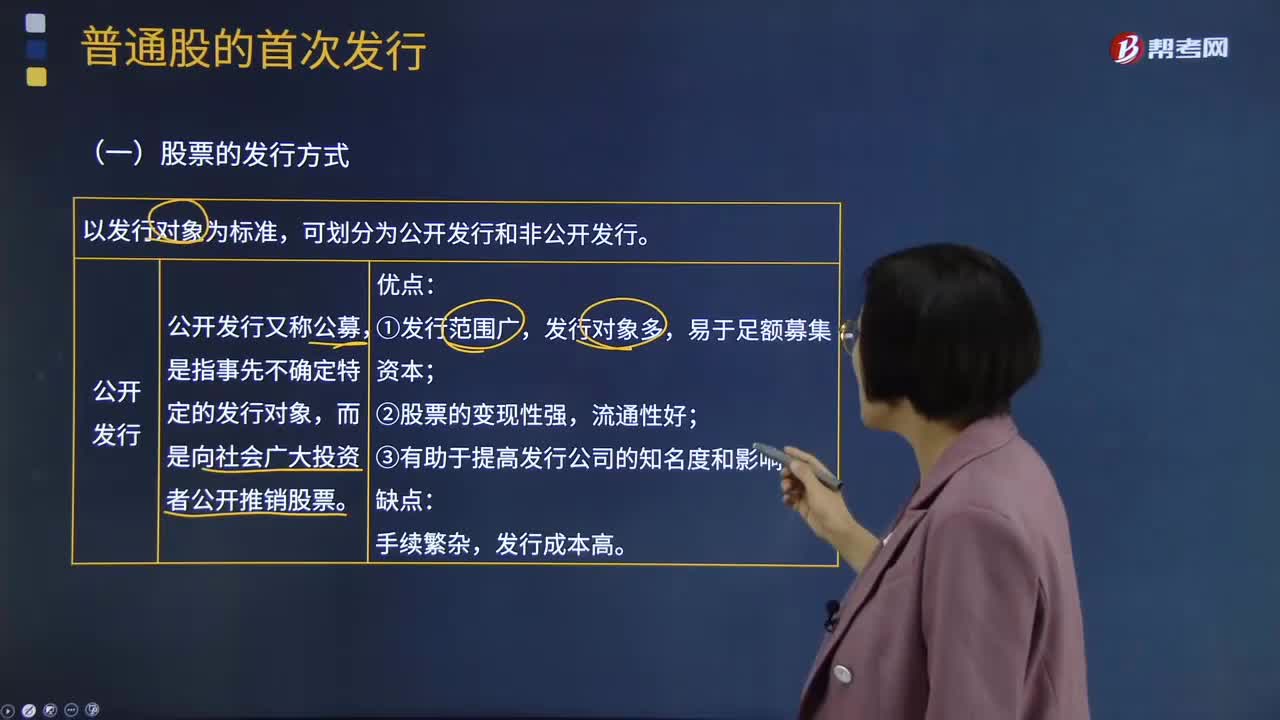

04:44股票的公开发行与非公开发行方式分别是什么?:股票的公开发行与非公开发行方式分别是什么?股票的发行方式以发行对象为标准,可划分为公开发行和非公开发行。公开发行又称公募,而是向社会广大投资者公开推销股票。公开发行的优点:发行对象多,公开发行的缺点:发行成本高。是指发行公司只对特定的发行对象推销股票。即发行公司按低于市价的价格向原有股东分配该公司的新股认购权,即发行公司将新股票分售给原股东以外的本公司职工、往来客户等与公司有特殊关系的第三者。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日