下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

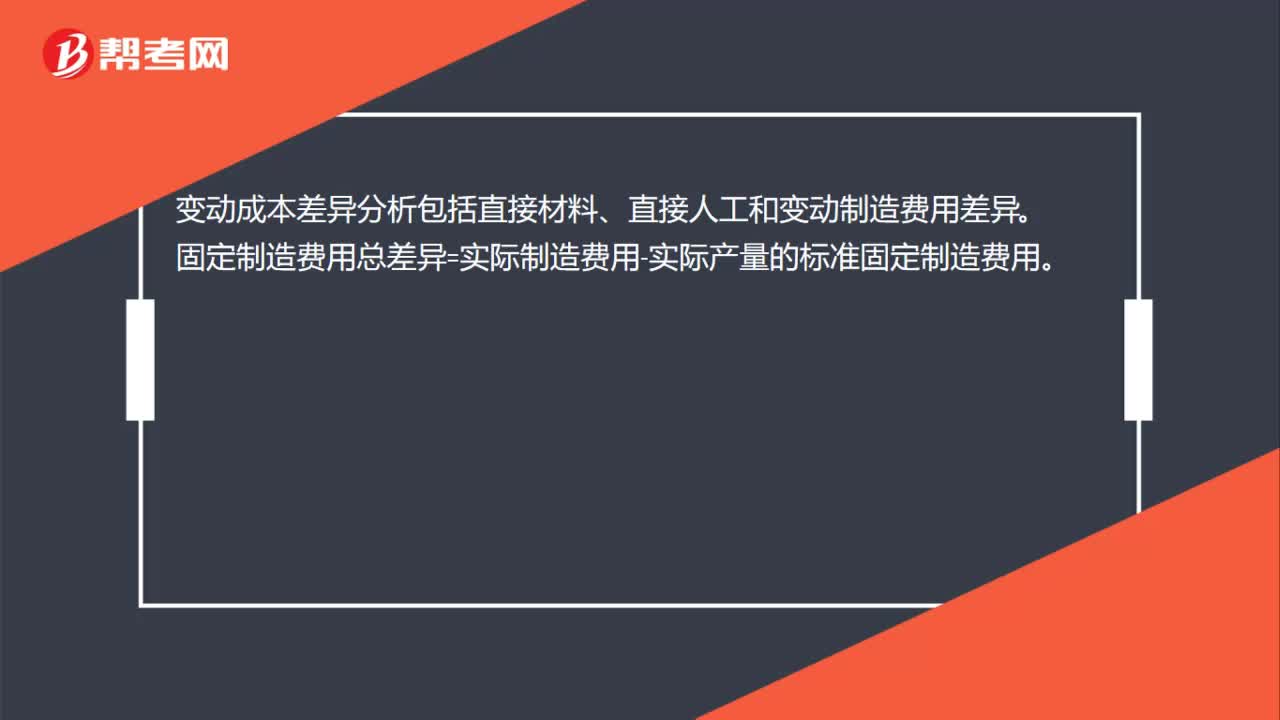

00:40变动成本和边际成本的区别是什么?:变动成本和边际成本的区别是什么?1.边际成本实际上是在任何产量水平上,增加一个单位产量所需要增加的工人工资、原材料和燃料等变动成本。边际成本是指在一定产量水平下,增加或减少一个单位产量所引起成本总额的变动数。2.变动成本是在一定期间内它们的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。

00:29

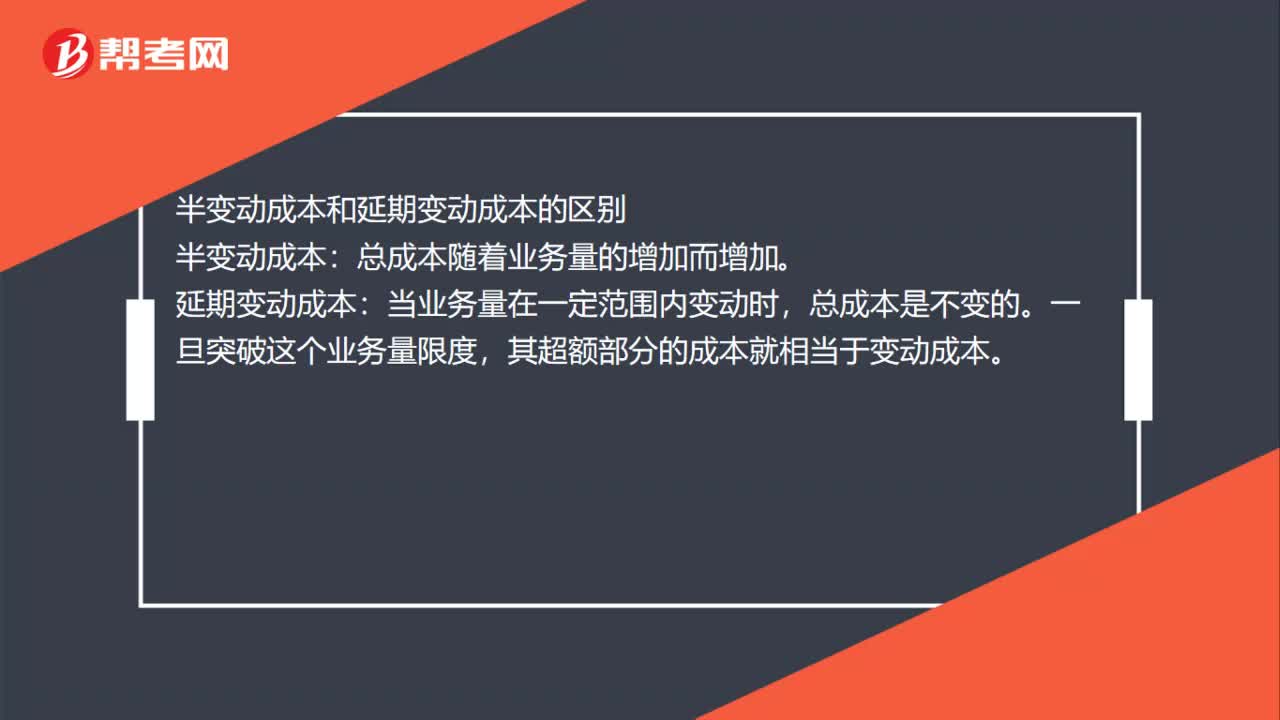

00:29半变动成本和延期变动成本的区别是什么?:半变动成本和延期变动成本的区别是什么?1.半变动成本:总成本随着业务量的增加而增加。2.延期变动成本:当业务量在一定范围内变动时,总成本是不变的,一旦突破这个业务量限度,其超额部分的成本就相当于变动成本。

00:25

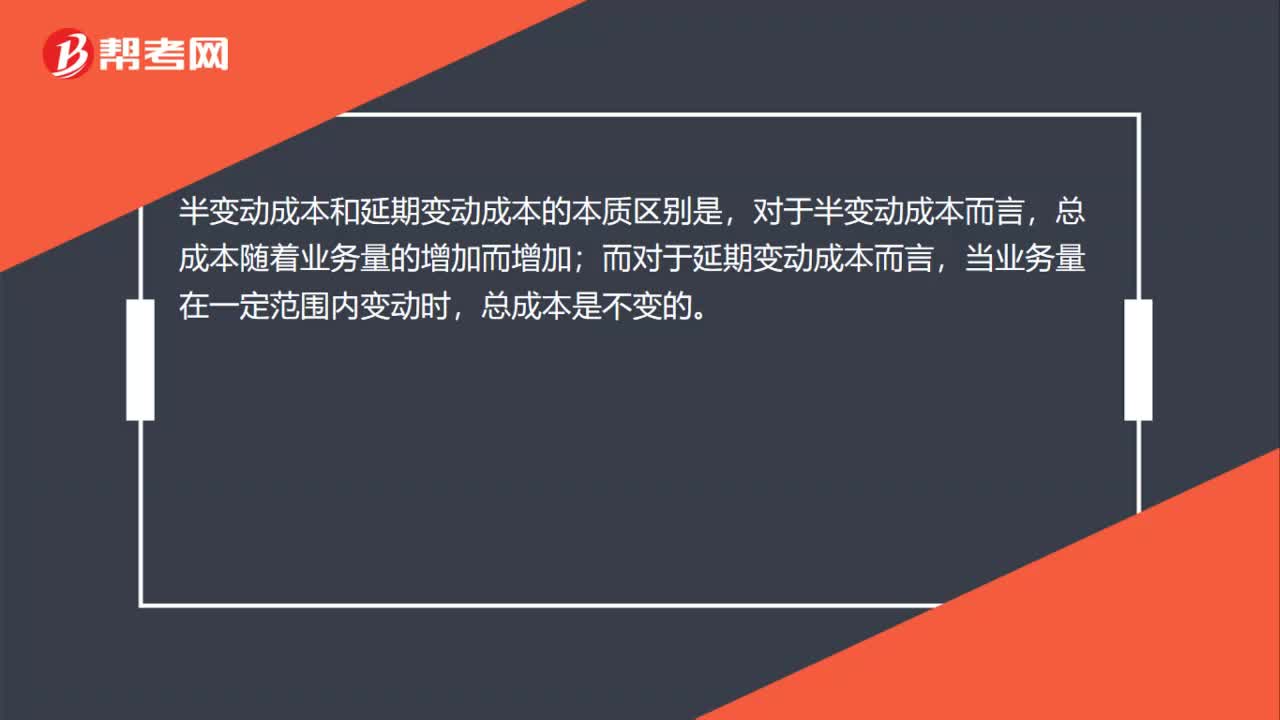

00:25半变动成本与延期变动成本的区别是什么?:半变动成本与延期变动成本的区别是什么?半变动成本和延期变动成本的本质区别是,对于半变动成本而言,总成本随着业务量的增加而增加;对于延期变动成本而言,当业务量在一定范围内变动时,总成本是不变的。

00:50

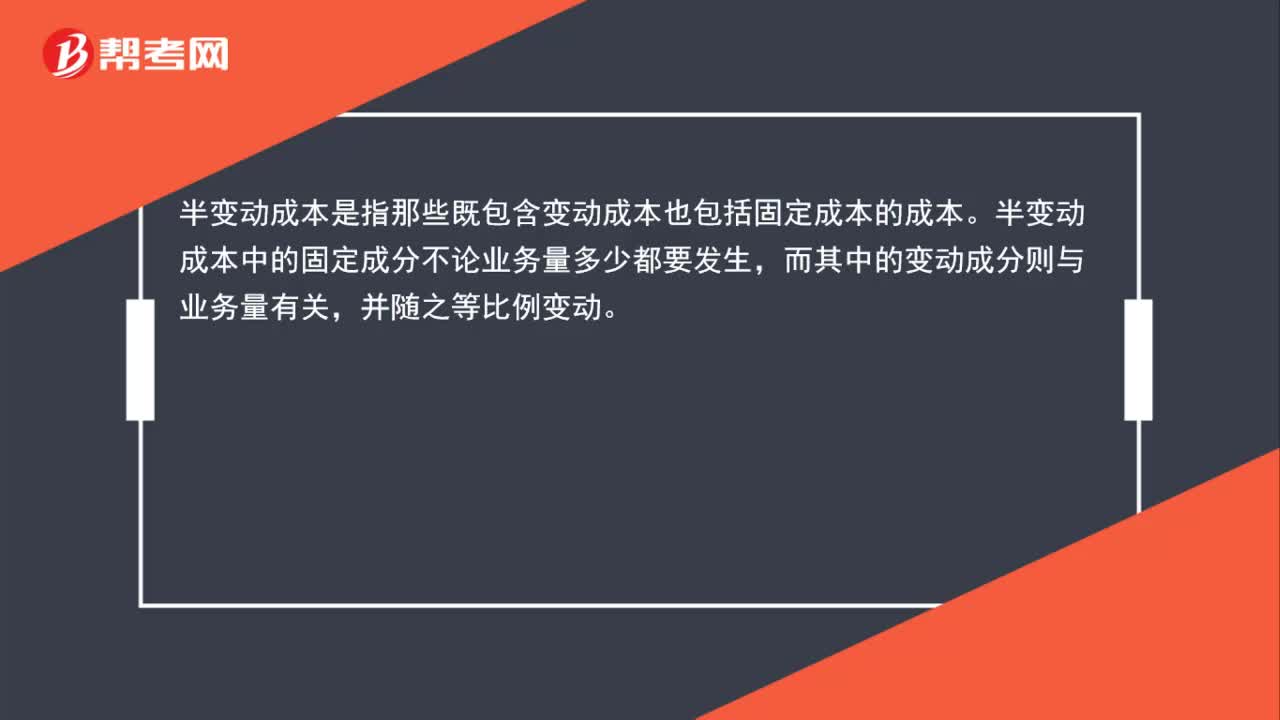

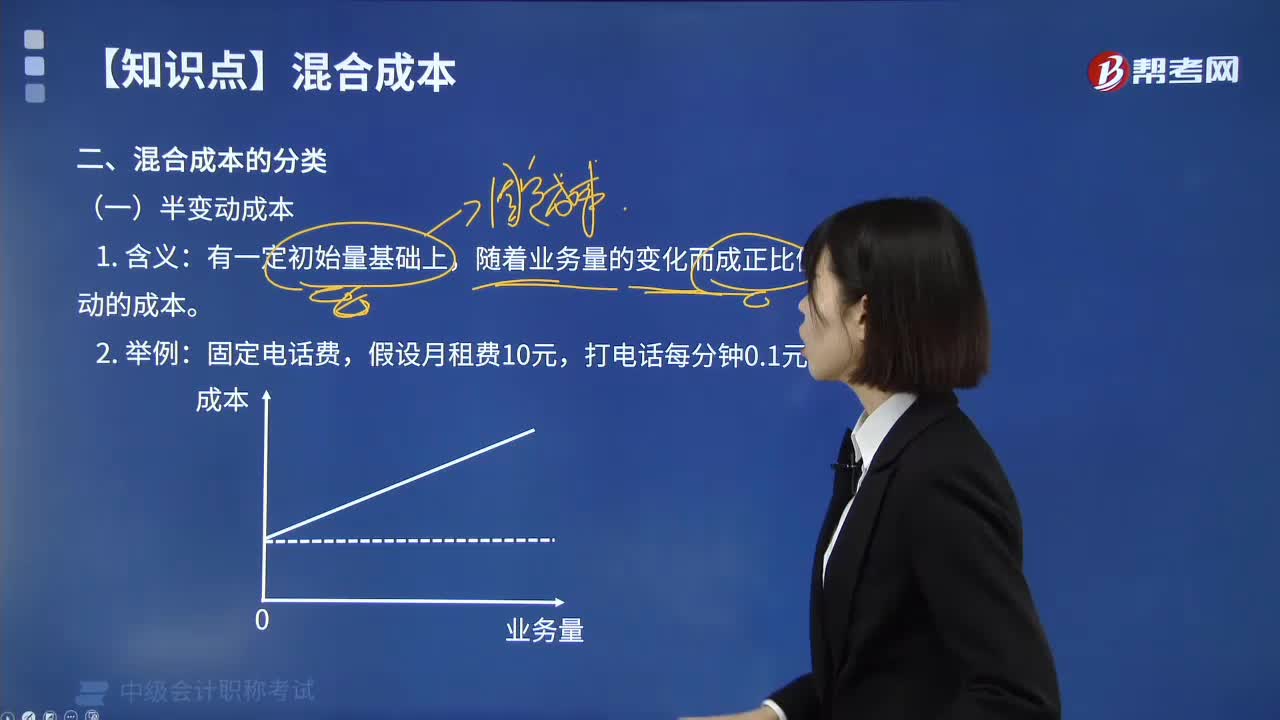

00:50半固定和半变动成本是什么?:半固定和半变动成本是什么?半固定成本是指成本随产量的变化而呈阶梯型增长,产量在一定限度内,这种成本不变,当产量增长到一定限度后,这种成本就跳跃到一个新水平。如此成本是分阶段递增的,而在每一阶段内其总额是固定的。半变动成本是指那些既包含变动成本也包括固定成本的成本,半变动成本中的固定成分不论业务量多少都要发生,而其中的变动成分则与业务量有关,并随之等比例变动。

00:57

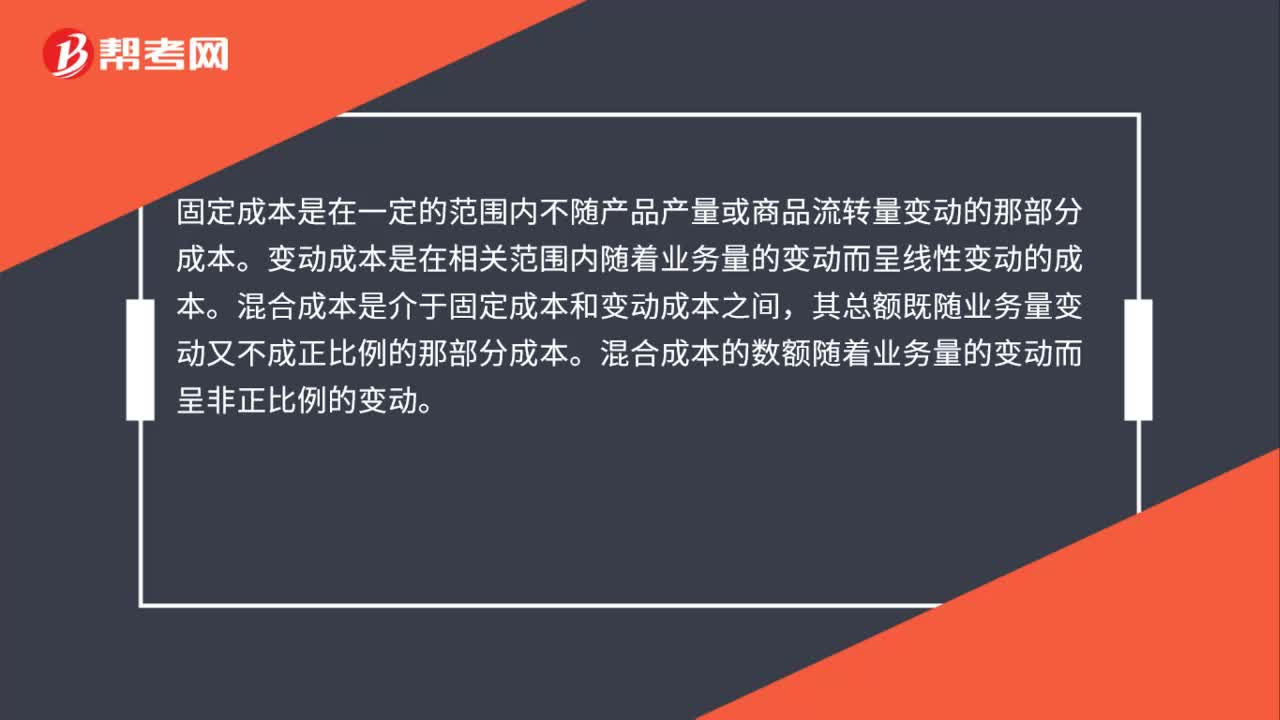

00:57变动成本是什么?:变动成本是什么?支付给各种变动生产要素的费用,这种成本随产量的变化而变化,常常在实际生产过程开始后才需支付。在销售收入一定的情况下,影响经营杠杆的因素主要是固定成本和变动成本的金额,固定成本加大或变动成本变小都会引起经营杠杆系数增加。在市场繁荣业务增长很快时,公司可通过增加固定成本投入或减少变动成本支出来提高经营杠杆系数,以充分发挥正杠杆利益用途。

02:32

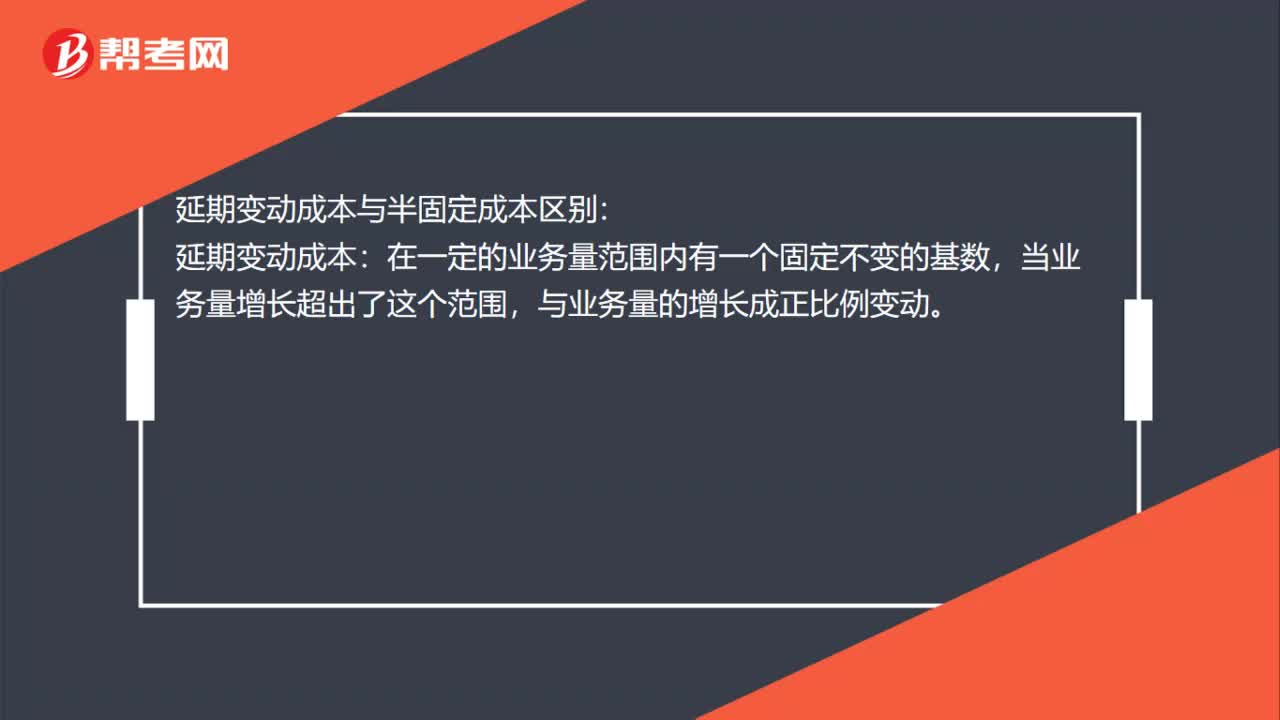

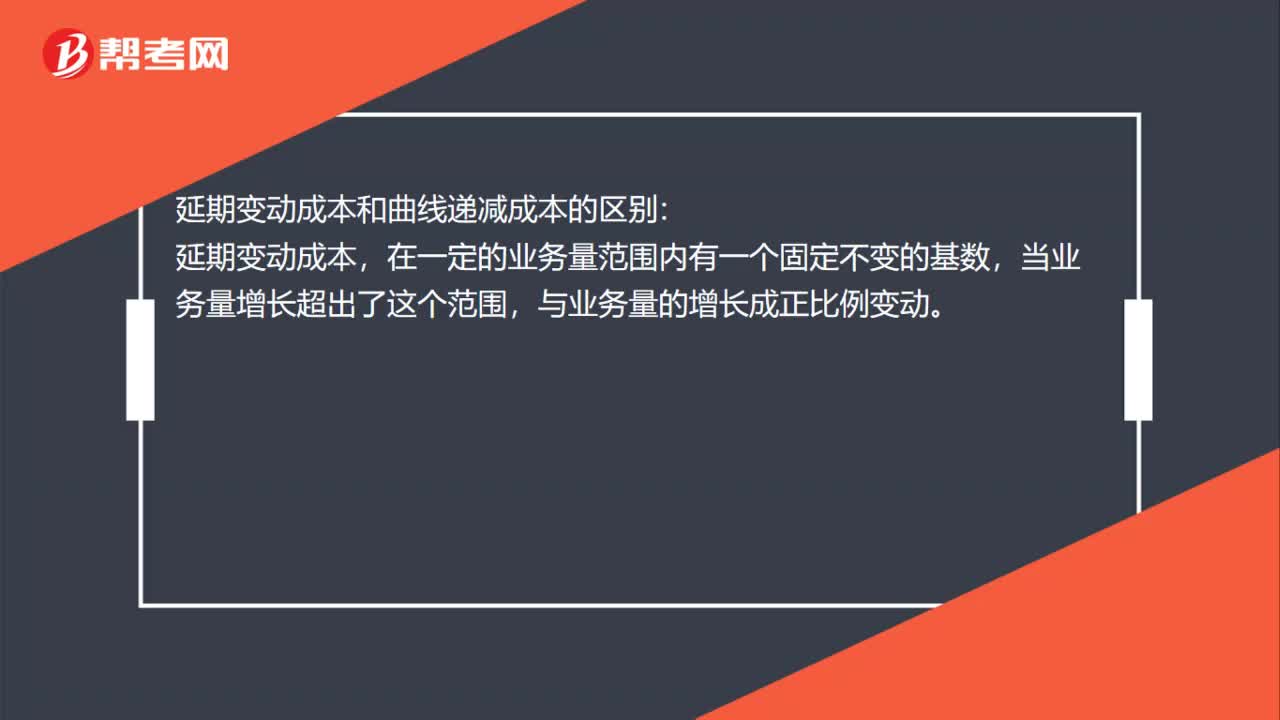

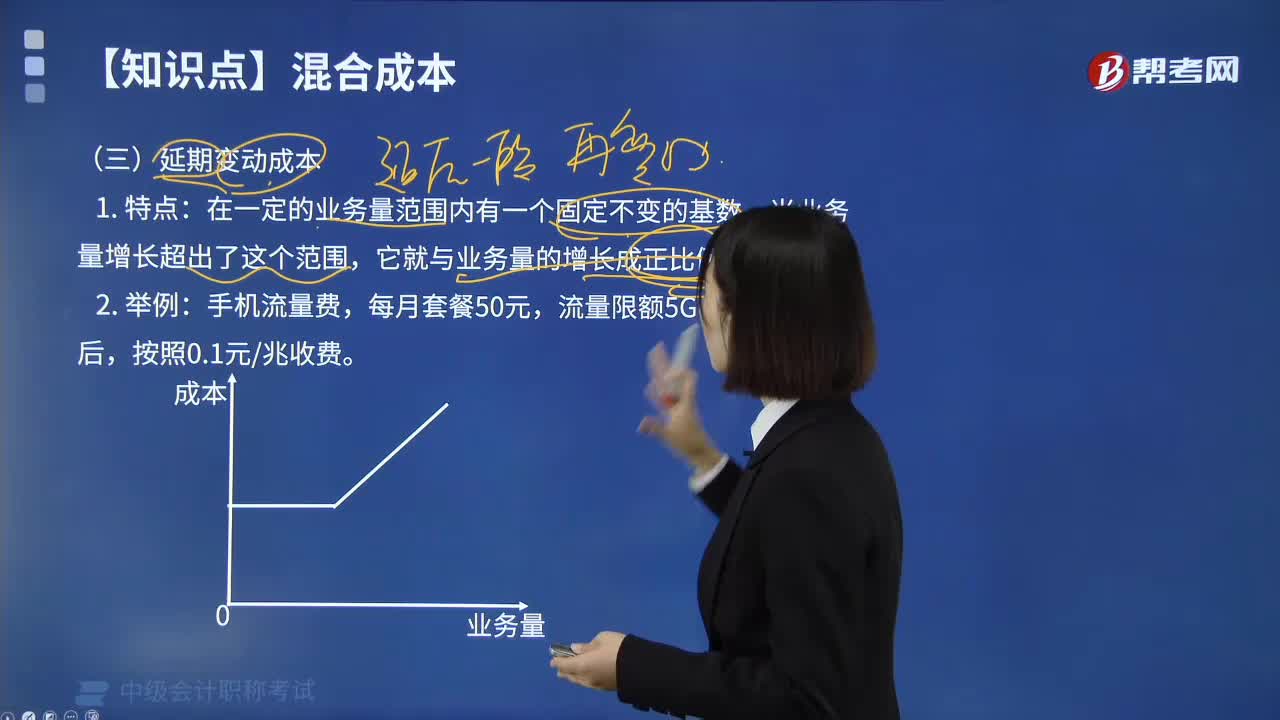

02:32什么是延期变动成本?:延期变动成本,是指在一定产量范围内总额保持稳定,超过特定产量则开始随产量比例增长的成本。在一定的业务量范围内其总额保持固定不变,一旦突破这个业务量限度,其超额部分的成本就相当于变动成本。延期变动成本实际上是将横轴"延伸"至业务量"临界点"时的半变动成本。其支付给职工的正常工作时间内的工资总额是固定不变的;但当职工的工作时间超过了正常水平,企业需按规定支付加班工资。

02:36

02:36混合成本分类的半变动成本是指什么?:合成本分类的半变动成本是指什么?半变动成本是随着产品销售量的交动而部分相应变动的成本,它与销售量不是成比例发生变动。它是由固定的和变时的两部分组成,如人工成本、水电费等等。随着业务量的变化而成正比例变动的成本。2.举例:①固定电话费,假设月租费10元,②例如热处理的电炉设备,每班需要预热,因预热而耗电的费用,属于固定成本性质;而预热后进行热处理的耗电费用,随着业务量的增加而逐步增加。

06:47

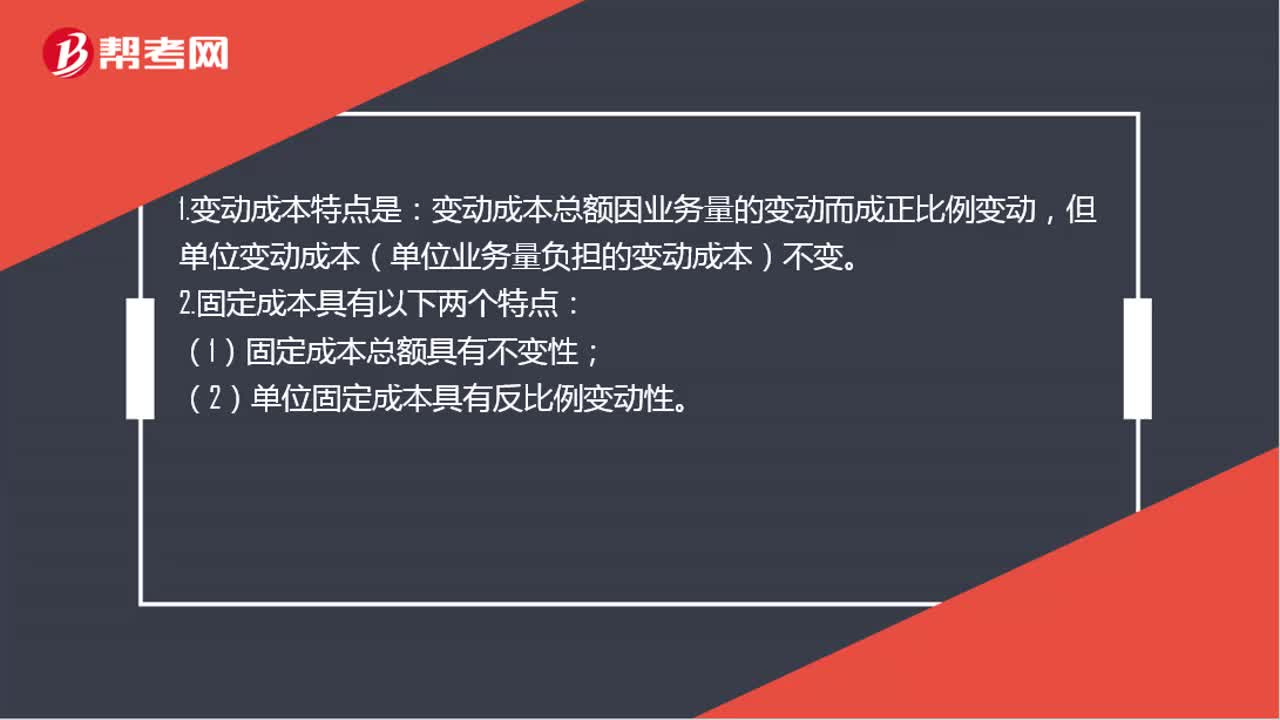

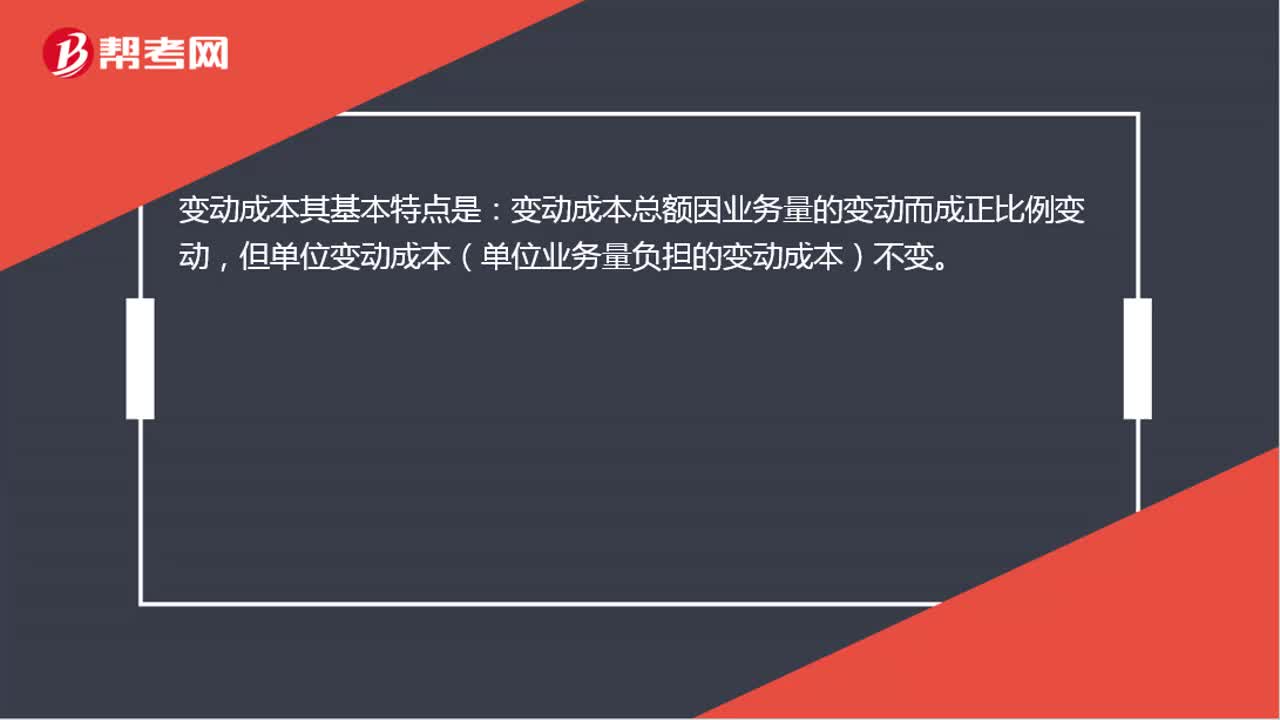

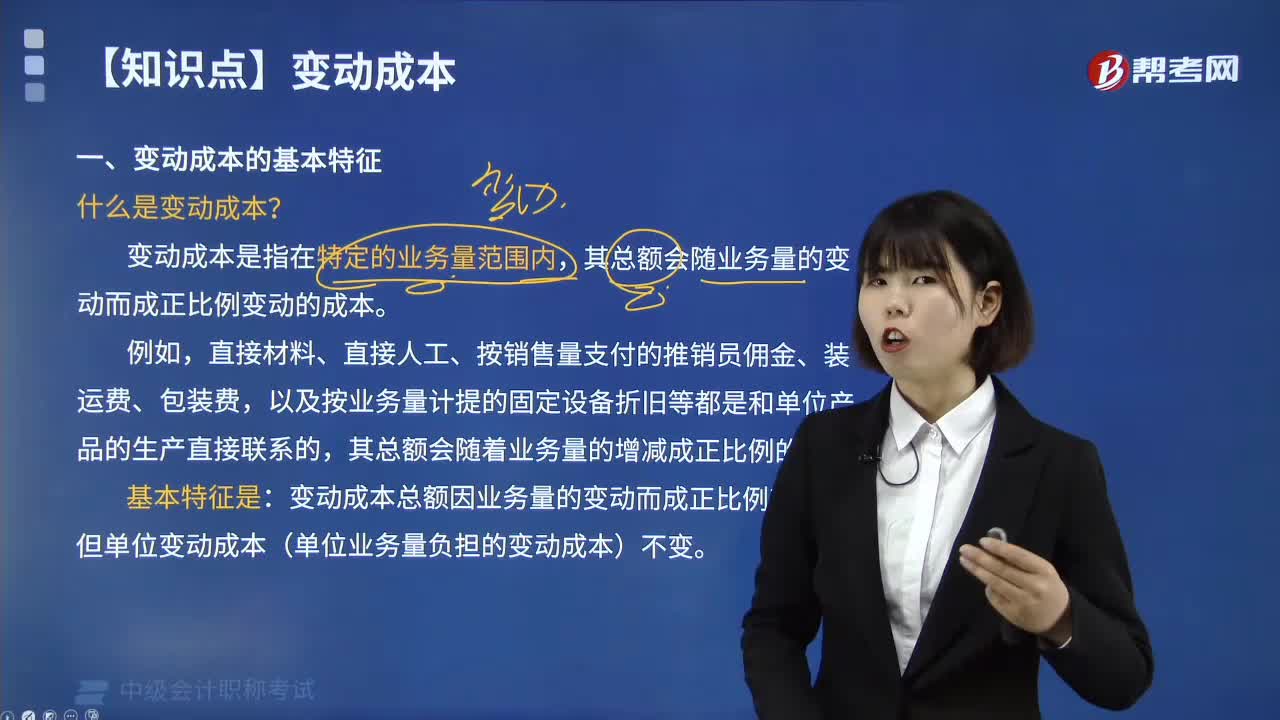

06:47变动成本的基本特征是什么?:变动成本是指在特定的业务量范围内,以及按业务量计提的固定设备折旧等都是和单位产品的生产直接联系的,变动成本总额因业务量的变动而成正比例变动,但单位变动成本(单位业务量负担的变动成本)不变。【2018年中级会计职称考试真题】变动成本是指在特定的业务量范围内,【解析】变动成本是指在特定的业务量范围内。属于变动成本的有(),【解析】变动成本是指在特定的业务量范围内。

02:46

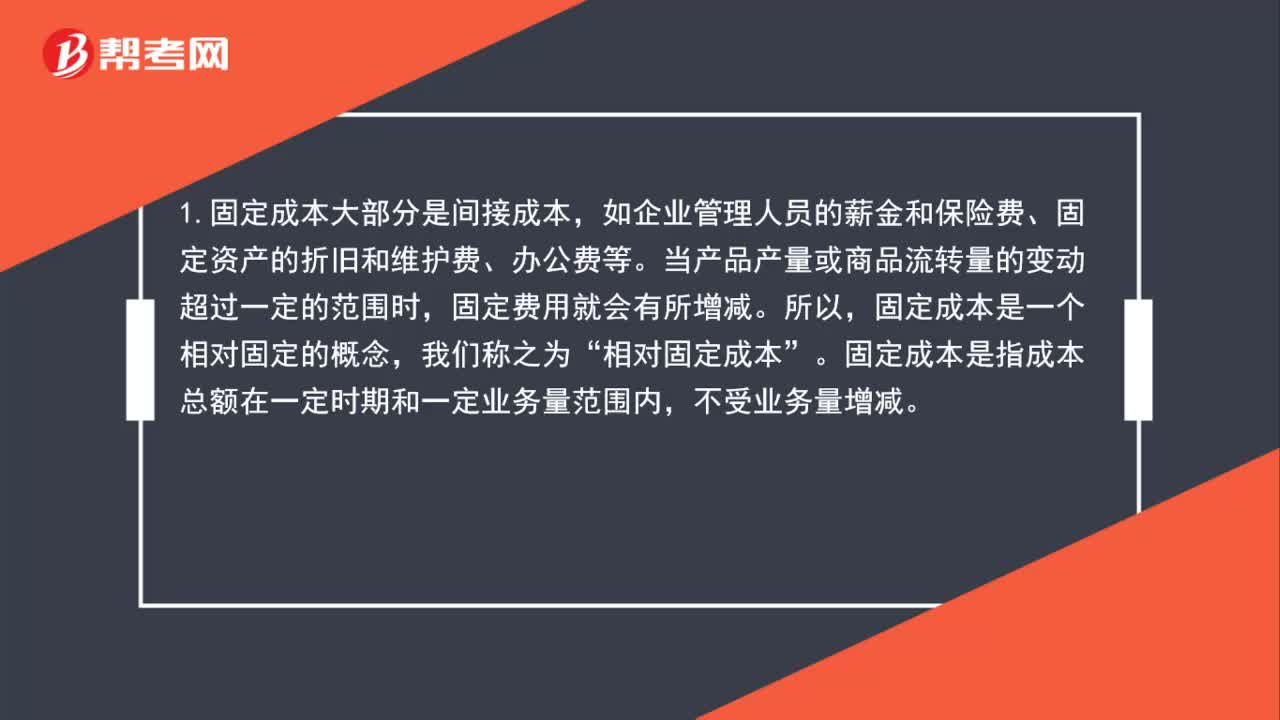

02:46固定成本有哪些基本特征?:固定成本有哪些基本特征?1.什么是固定成本?固定成本是指在特定的业务量范围内不受业务量变动影响,一定期间的总额能保持相对稳定的成本。固定成本总额不因业务量的变动而变动。但单位固定成本(单位业务量负担的固定成本)会与业务量的增减呈反向变动,固定成本总额只有在一定时期和一定业务量范围内才是固定的。这就是说固定成本的固定性是有条件的,如业务量的变动超过这个范围:固定成本就会发生变动固定成本习性模型

00:46

00:46半变动成本与半固定成本的区别是什么?:半变动成本与半固定成本的区别是什么?半变动成本又称“半变动费用”指其成本发生额虽随着业务量的增减而有所变动。但不保持严格的比例关系的那部分成本,半固定成本是指成本随产量的变化而呈阶梯型增长。产量在一定限度内,这种成本不变,当产量增长到一定限度后,这种成本就跳跃到一个新水平,如此成本是分阶段递增的。而在每一阶段内其总额是固定的。

01:34

01:34半变动成本与半固定成本的区分是什么?:半变动成本与半固定成本的区分是什么?①半变动成本是指在初始成本的基础上随业务量正比例增长的成本。这类成本通常有一个初始成本,一般不随业务量变动而变动,相当于固定成本;成本随业务量变化呈正比例变化,又相当于变动成本。这两部分混合在一起,构成半变动成本。②阶梯式变动成本(半固定成本)是指总额随业务量呈阶梯式增长的成本。这类成本在一定业务量范围内发生额不变,当业务量增长超过一定限度。

00:53

00:53半变动成本、半固定成本和延期变动成本的区分是什么?:半变动成本、半固定成本和延期变动成本的区分是什么?半变动成本是指在有一定初始量的基础上,随着业务量的变化而呈正比例变动的成本。半固定成本也称阶梯式变动成本。延期变动成本在一定的业务量范围内有一个固定不变的基数,当业务量增长超出了这个范围,与业务量的增长呈正比例变动。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日