下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

00:22销售方代垫的运杂费为什么也计入实际成本里?:销售方代垫的运杂费为什么也计入实际成本里?销售方代替购货方垫付的运费,对于购货方而言,是购货方应该负担的运费,所以是要计入购货方存货的入账价值中的。

01:30

01:30为什么实现销售收入时不考虑现金折扣?:为什么实现销售收入时不考虑现金折扣?现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。销货方允许客户最长的付款期限为30天,销货方可按商品售价给予客户2%的折扣;销货方可按商品售价给予客户1%的折扣;如果客户在21天至30天内付款,将不能享受现金折扣。客户还款越早,给予的折扣金额越多,在销售时根本不知道客户什么时候还款,不知道给予多少折扣,所以销售时按照正常销售金额入账。

01:05

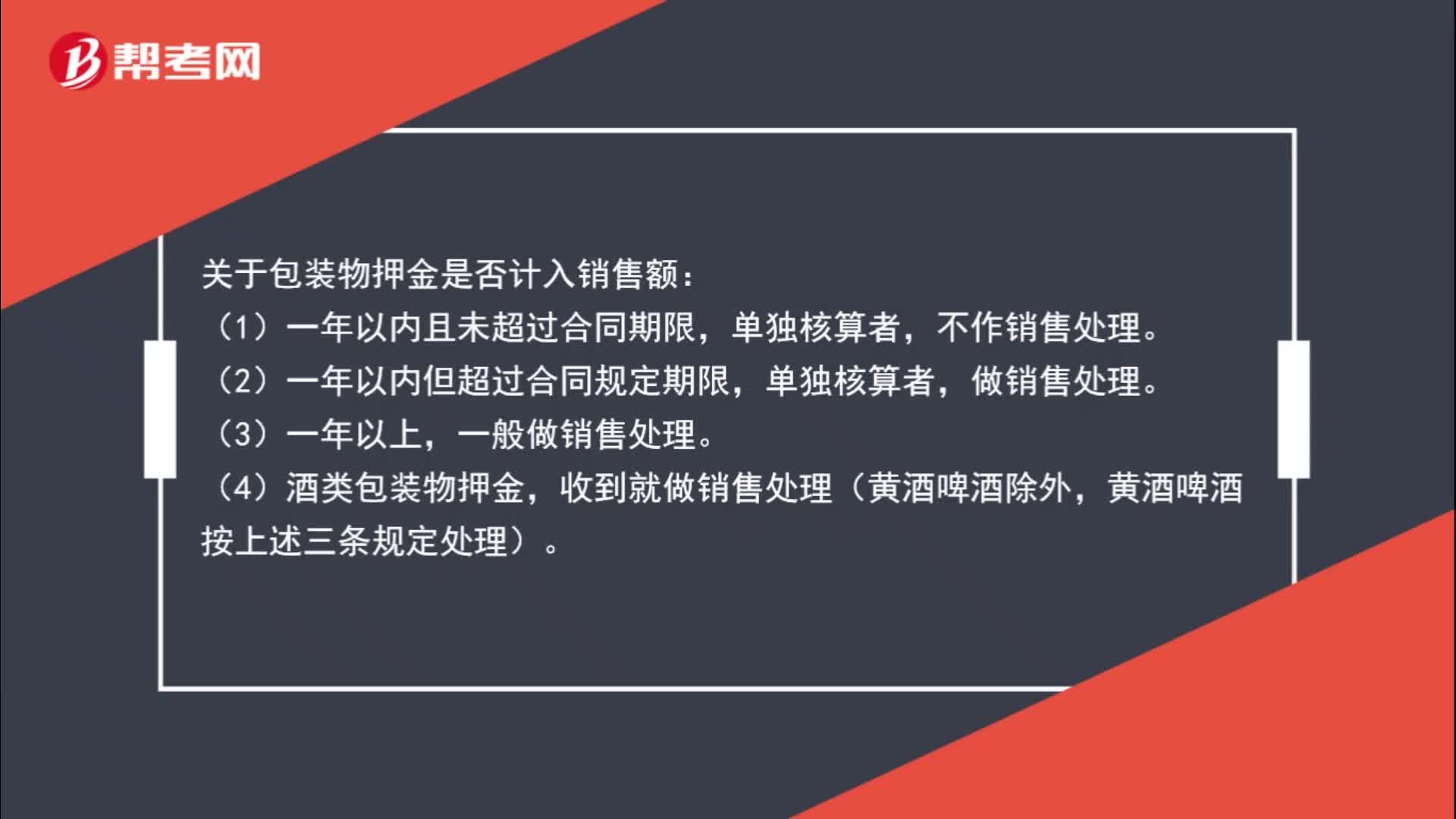

01:05包装物押金是否计入销售额?:关于包装物押金是否计入销售额:(1)一年以内且未超过合同期限,不作销售处理。(2)一年以内但超过合同规定期限,单独核算者,(3)一年以上,一般做销售处理。(4)酒类包装物押金,收到就做销售处理(黄酒啤酒除外,黄酒啤酒按上述三条规定处理)。

00:31

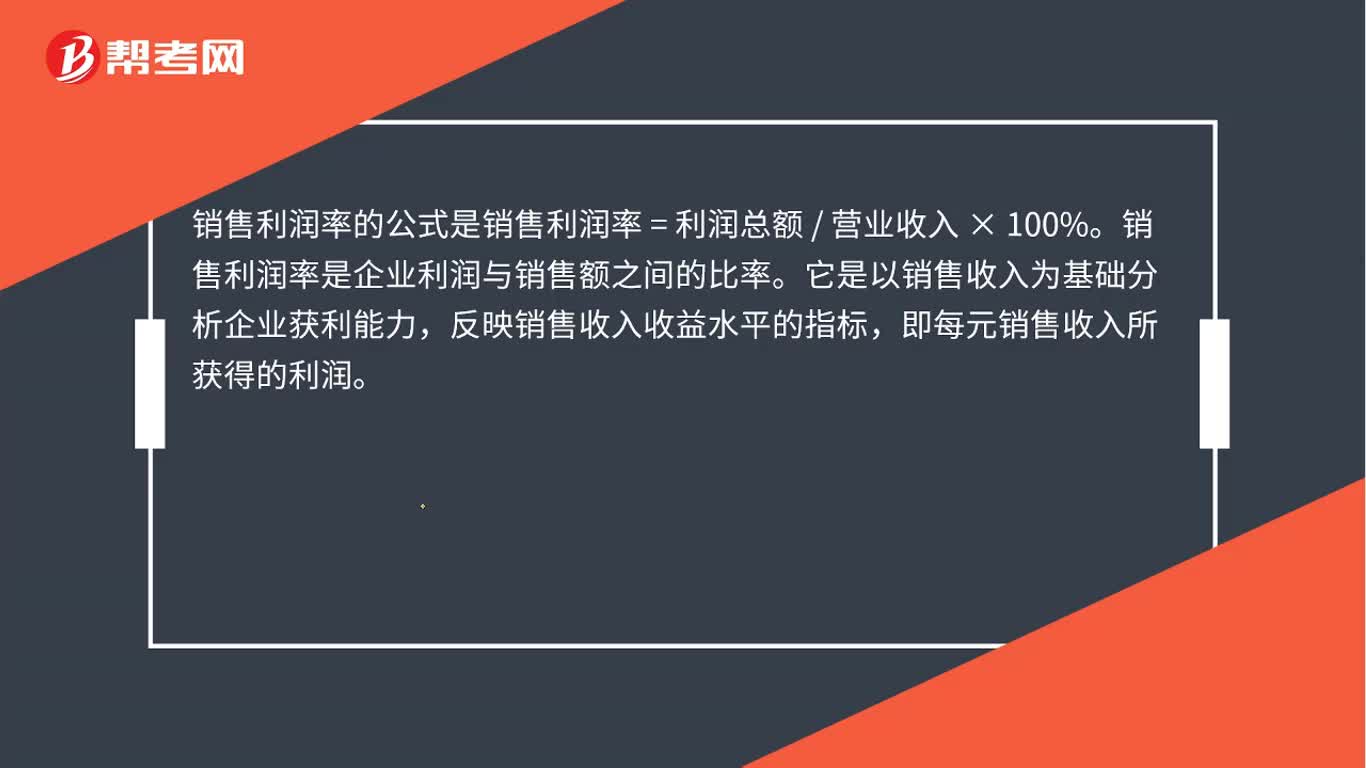

00:31销售利润率公式是什么?:销售利润率公式是什么?销售利润率的公式是销售利润率=利润总额营业收入×100%。销售利润率是企业利润与销售额之间的比率。它是以销售收入为基础分析企业获利能力,反映销售收入收益水平的指标,即每元销售收入所获得的利润。

01:33

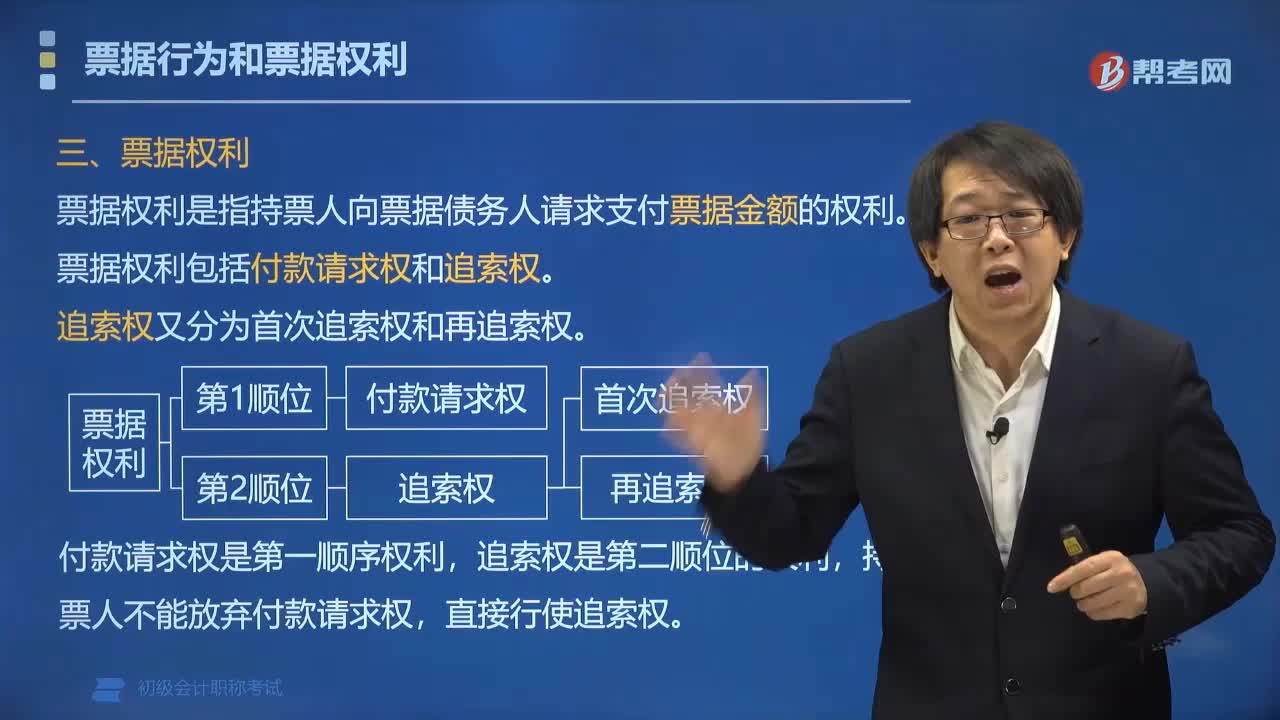

01:33票据权利是指什么?:票据权利是指持票人向票据债务人请求支付票据金额的权利。票据权利包括付款请求权和追索权。【提示1】付款请求权(第一顺序权利):持票人向汇票的承兑人、本票的出票人、支票的付款人出示票据要求付款的权利。行使付款请求权的持票人可以是票据记载的收款人或最后的被背书人。【提示2】票据追索权(第二顺序权利):票据当事人行使付款请求权遭到拒绝或有其他法定原因存在时。

10:13

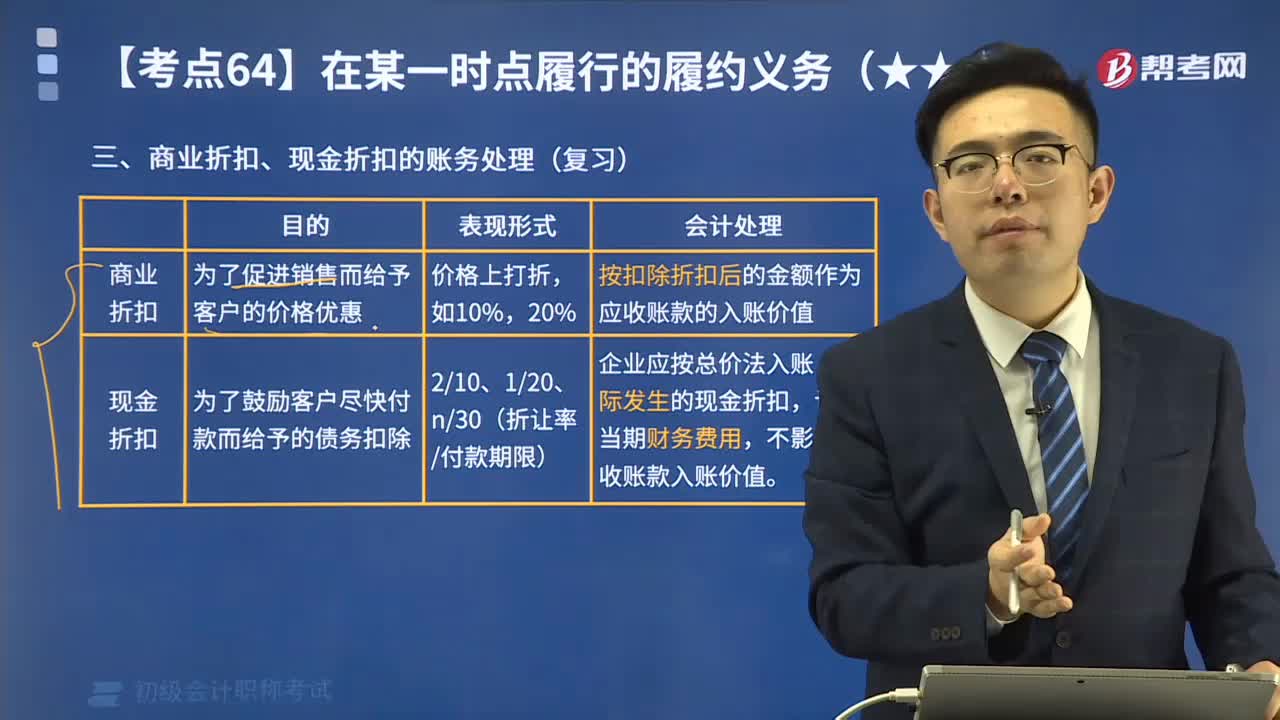

10:13商业折扣、现金折扣的账务处理是什么?:商业折扣、现金折扣的账务处理是什么?实际收到货款时按购货方达到的条件计算并确定现金折扣,在计算现金折扣时”商业折扣是指企业为促进商品销售而给予的价格扣除。可能规定购买100件以上商品给予客户10%的折扣,企业应当按照扣除商业折扣后的金额确定商品销售价格和销售商品收入金额,现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。【注意】现金折扣发生在商品销售之后。

03:25

03:25一般销售商品业务收入的账务处理是什么?:一般销售商品业务收入的账务处理是什么?在进行销售商品的会计处理时,首先要考虑销售商品收入是否符合收入确认条件。企业应确认收入并结转相关销售成本。(1)销售商品采用托收承付方式的,在办妥托收手续时确认收入;(2)交款提货销售商品的,在开出发票账单收到货款时确认收入。主营业务收入(按照公允价值确认):应交税费——应交增值税(销项税额),开具的增值税专用发票上注明售价为400 000 元。

00:28

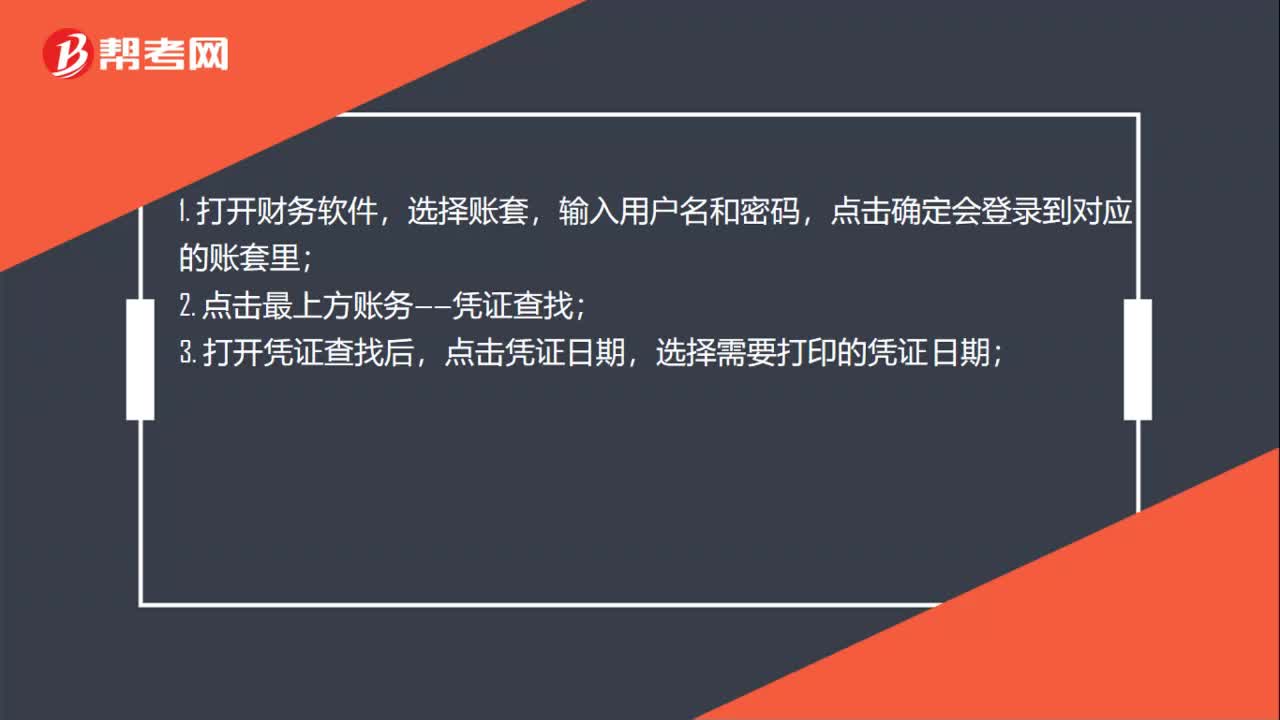

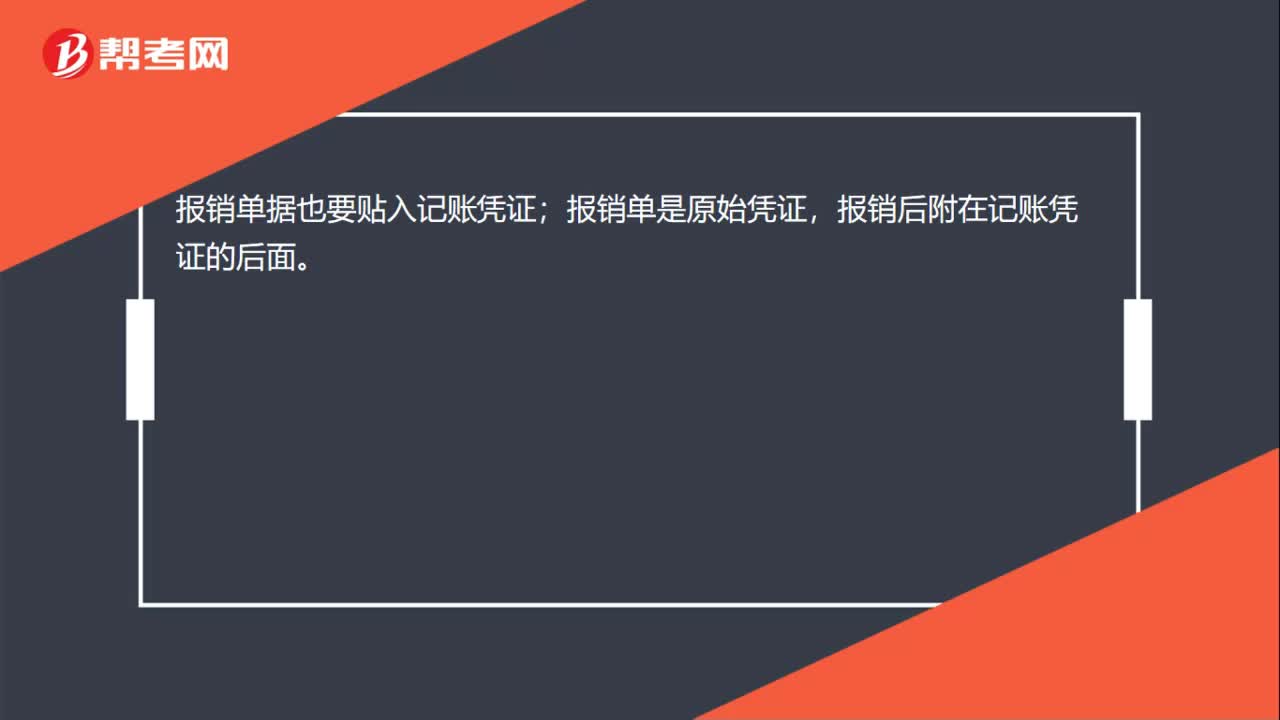

00:28登记账簿的依据是什么?:登记账簿的依据是什么?登记账簿的依据是记账凭证,按照会计核算的程序,单位实际发生的经济业务事项都应当先填制和取得原始凭证,编制记账凭证,然后再根据记账凭证的内容记入会计账簿。

00:42

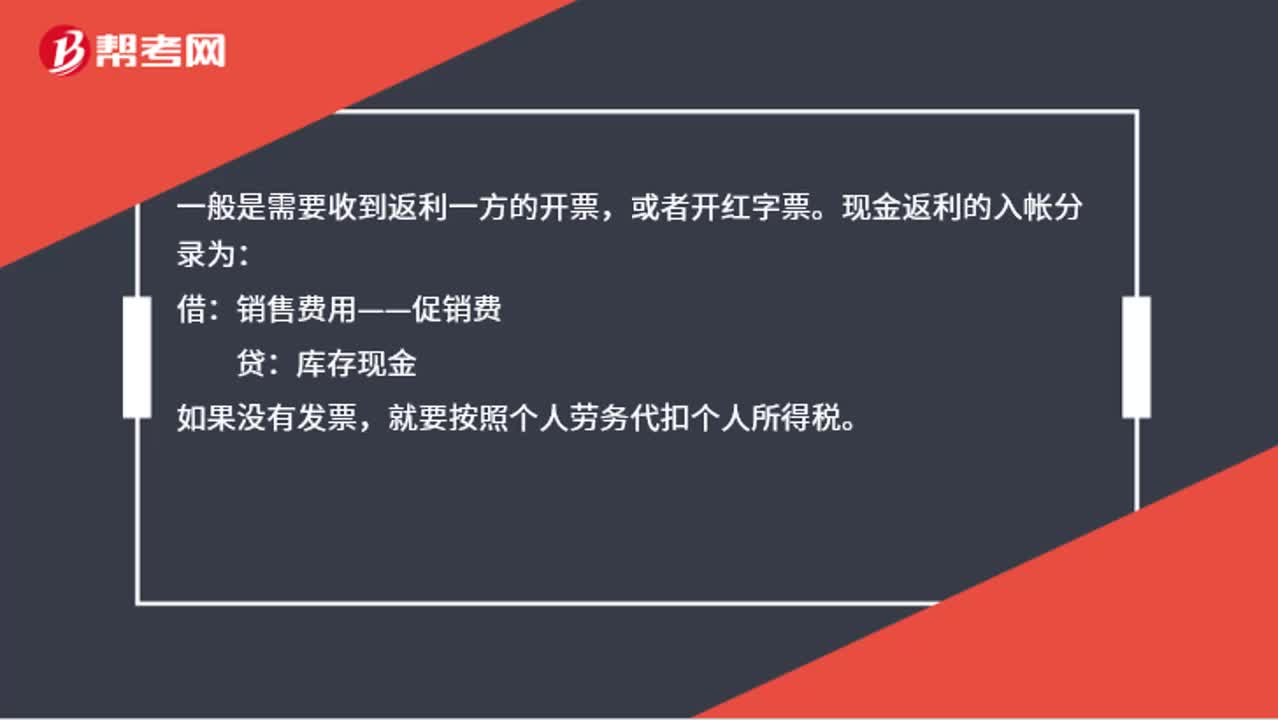

00:42厂家给公司的返利优惠款计入什么科目?:厂家给公司的返利优惠款计入什么科目?对商业企业向供货方收取的与商品销售量、销售额挂钩如以一定比例、金额、数量计算的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金,贷方计入应交税金———应交增值税进项税额转出。

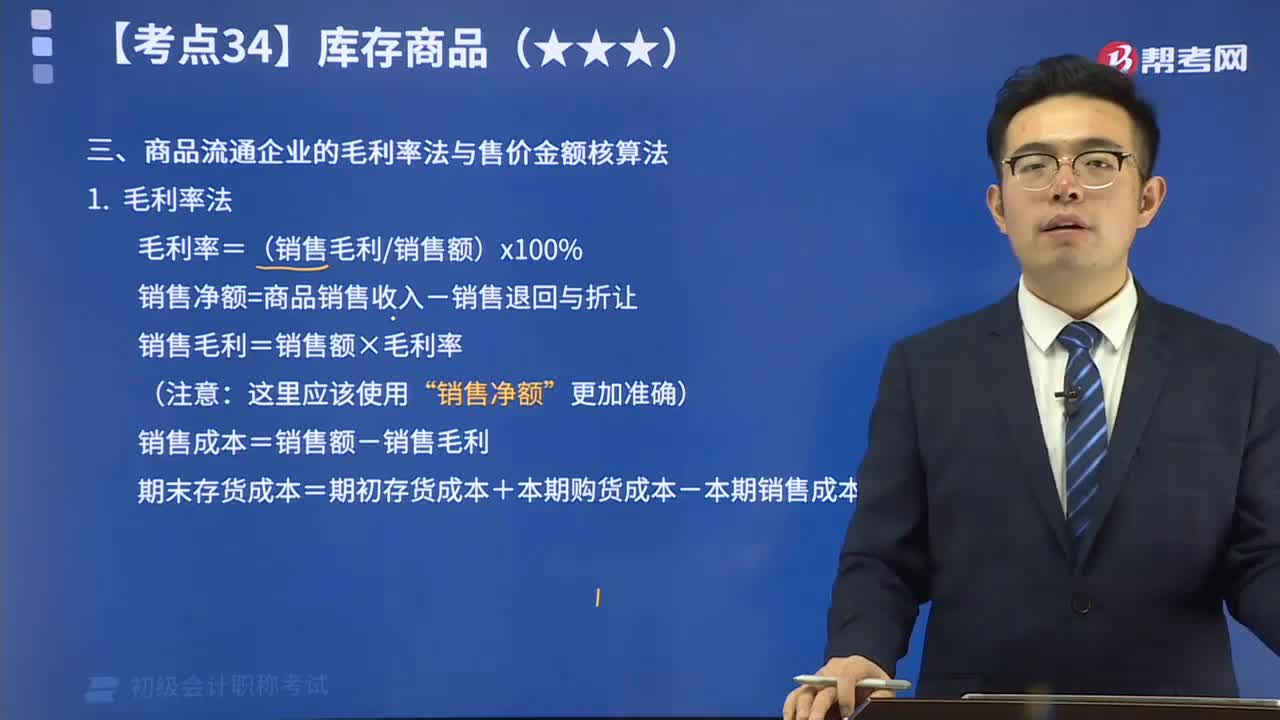

27:06

27:06商品流通企业的毛利率法与售价金额核算法视频讲解:毛利率法。是指根据本期销售净额乘以上期实际(或本期计划)毛利率匡算本期销售毛利,并据以计算发出存货和期末存货成本的一种方法。 售价金额核算法。是指平时商品的购入、加工收回、销售均按售价记账,售价与进价的差额通过“商品进销差价”科目核算,期末计算进销差价率和本期已销商品应分摊的进销差价,并据以调整本期销售成本的一种方法。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日