下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

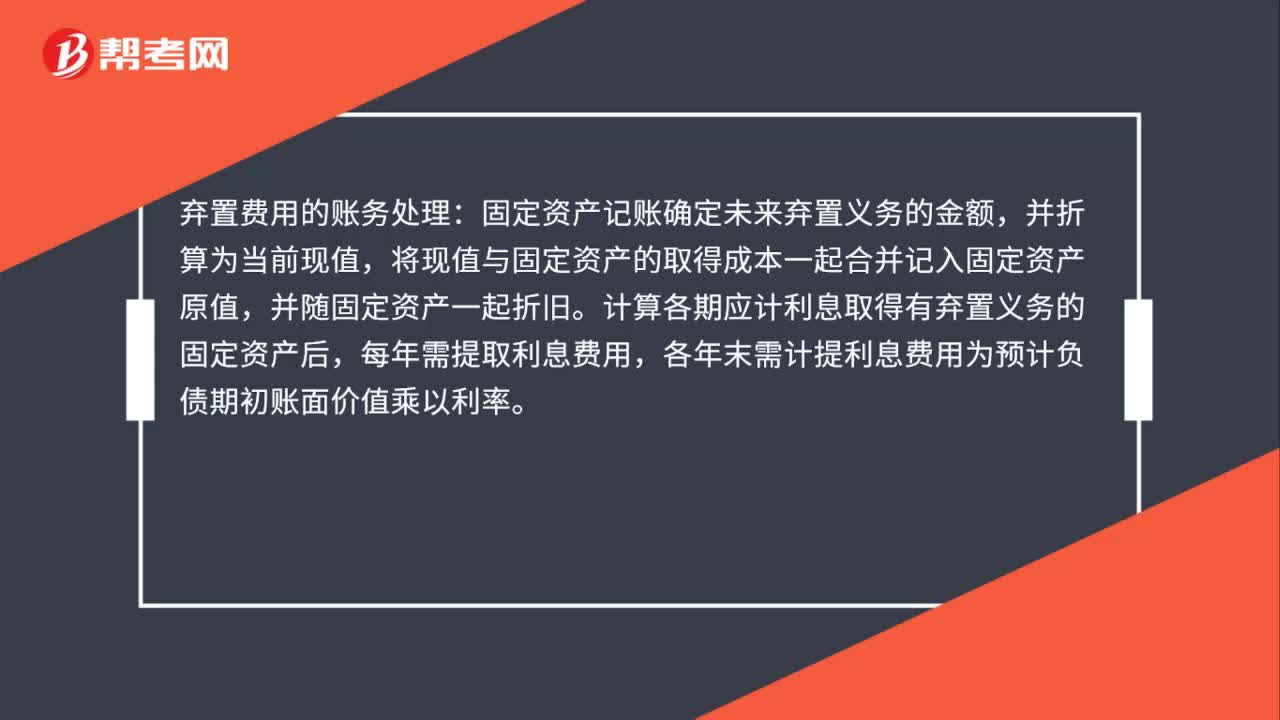

01:00存在弃置费用的固定资产账务处理是什么?:存在弃置费用的固定资产账务处理是什么?弃置费用的账务处理:固定资产记帐确定未来弃置义务的金额,并折算为当前现值,将现值与固定资产的取得成本一起合并记入固定资产原值,并随固定资产一起折旧。计算各期应计利息取得有弃置义务的固定资产后,每年需提取利息费用,继续上例,各年末需计提利息费用为预计负债期初帐面价值乘以利率。

00:43

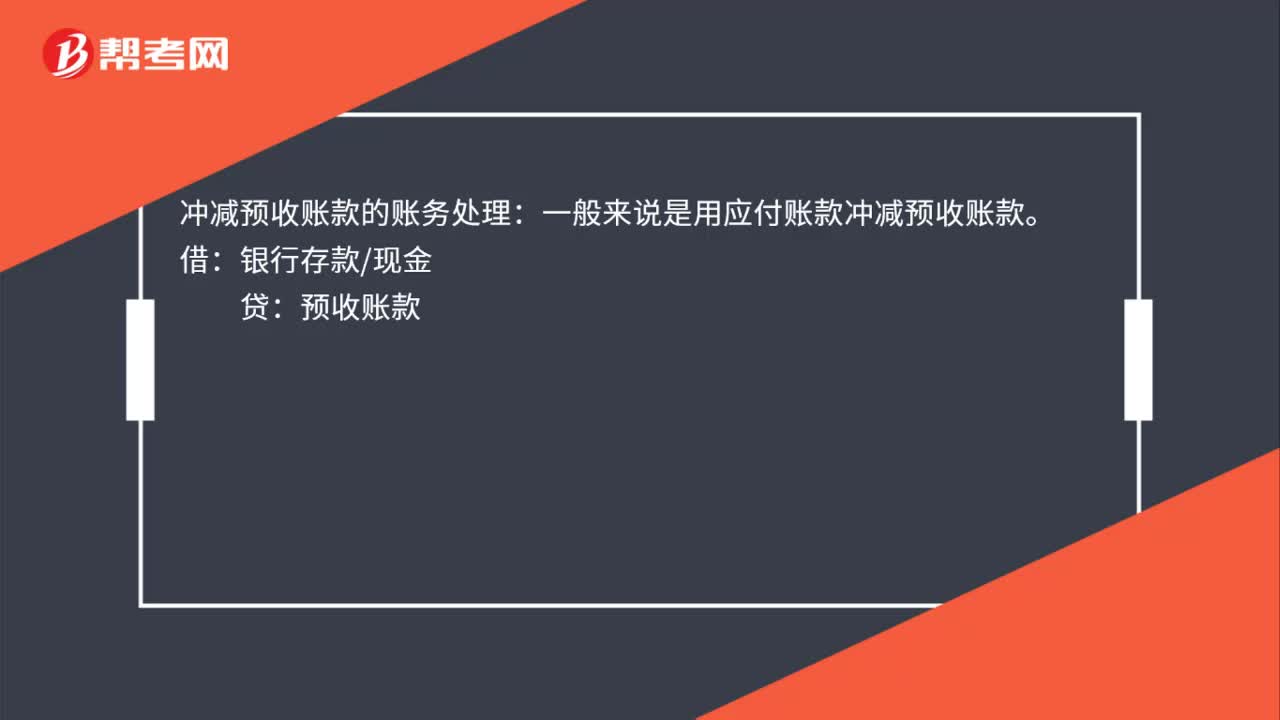

00:43冲减预收账款的账务处理是什么?:冲减预收账款的账务处理:一般来说是用应付账款冲减预收账款。预收账款:应付账款:借应交税金贷银行存款现金

00:52

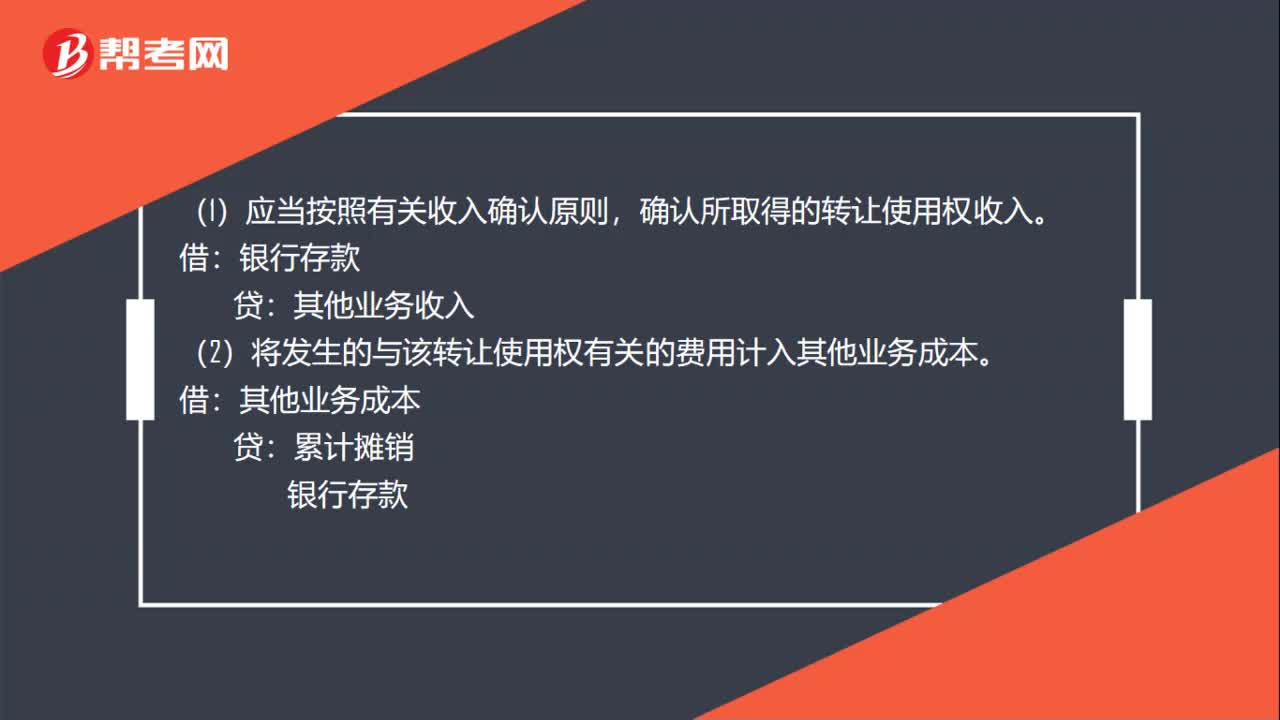

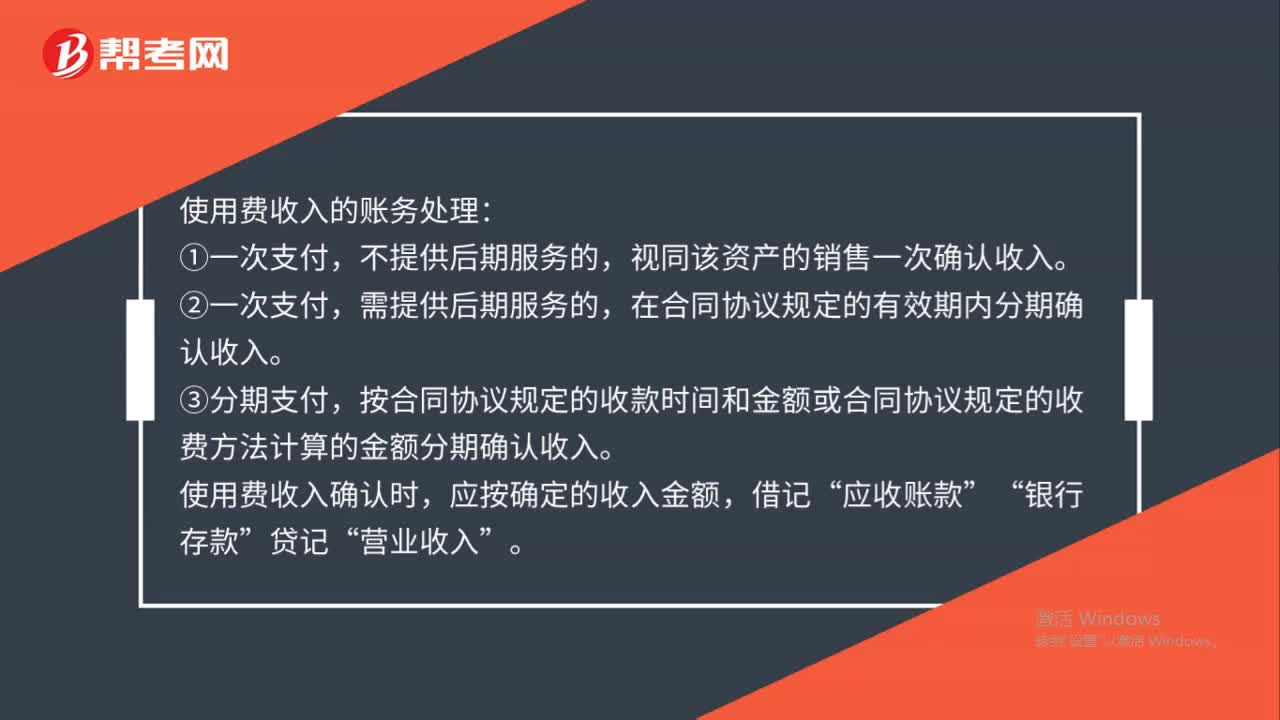

00:52使用费收入的账务如何处理?:使用费收入的账务处理:不提供后期服务的,视同该资产的销售一次确认收入。②一次支付,需提供后期服务的,在合同协议规定的有效期内分期确认收入。③分期支付,按合同协议规定的收款时间和金额或合同协议规定的收费方法计算的金额分期确认收入。使用费收入确认时,应按确定的收入金额,借记“应收账款”银行存款“贷记”营业收入“

03:52

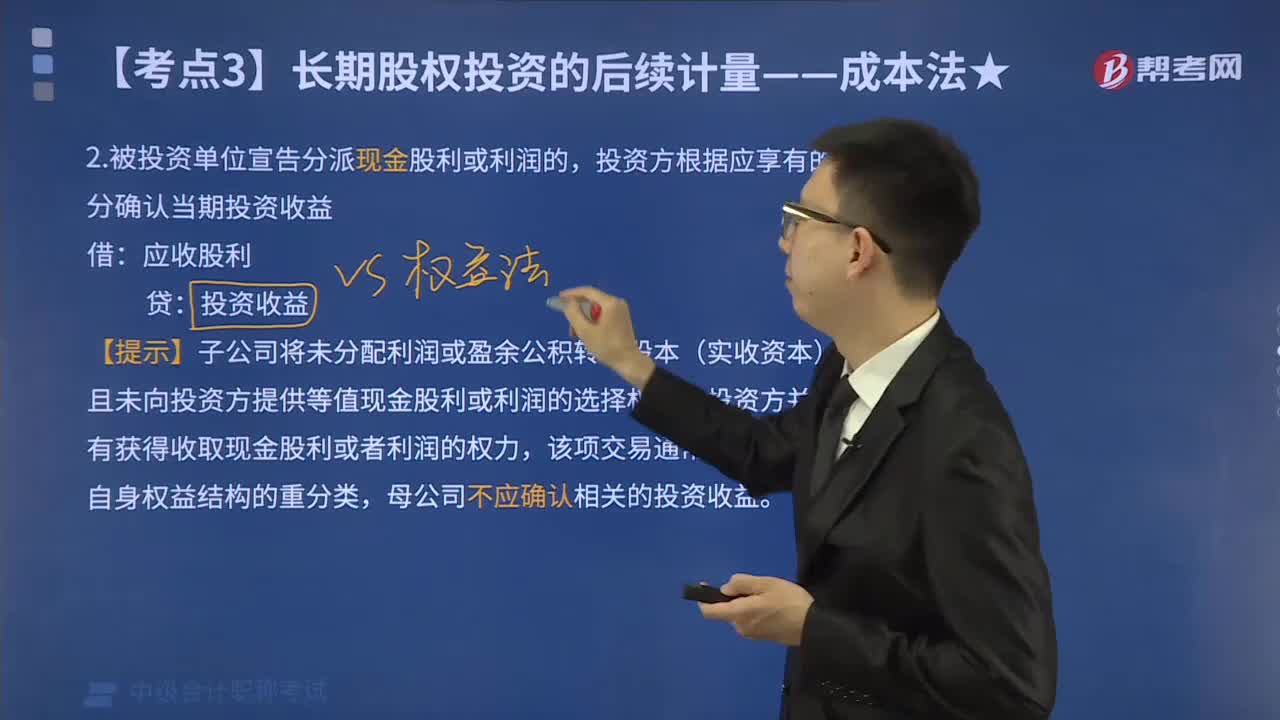

03:52成本法的账务处理方法是什么?:投资方持有的对子公司投资应当采用成本法核算,按照追加投资支付的成本的公允价值及发生的相关交易费用增加长期股权投资的账面价值。2.被投资单位宣告分派现金股利或利润的,投资方根据应享有的部分确认当期投资收益。且未向投资方提供等值现金股利或利润的选择权时,母公司不应确认相关的投资收益。3.投资企业在确认自被投资单位应分得的现金股利或利润后,应当考虑长期股权投资是否发生减值。

00:45

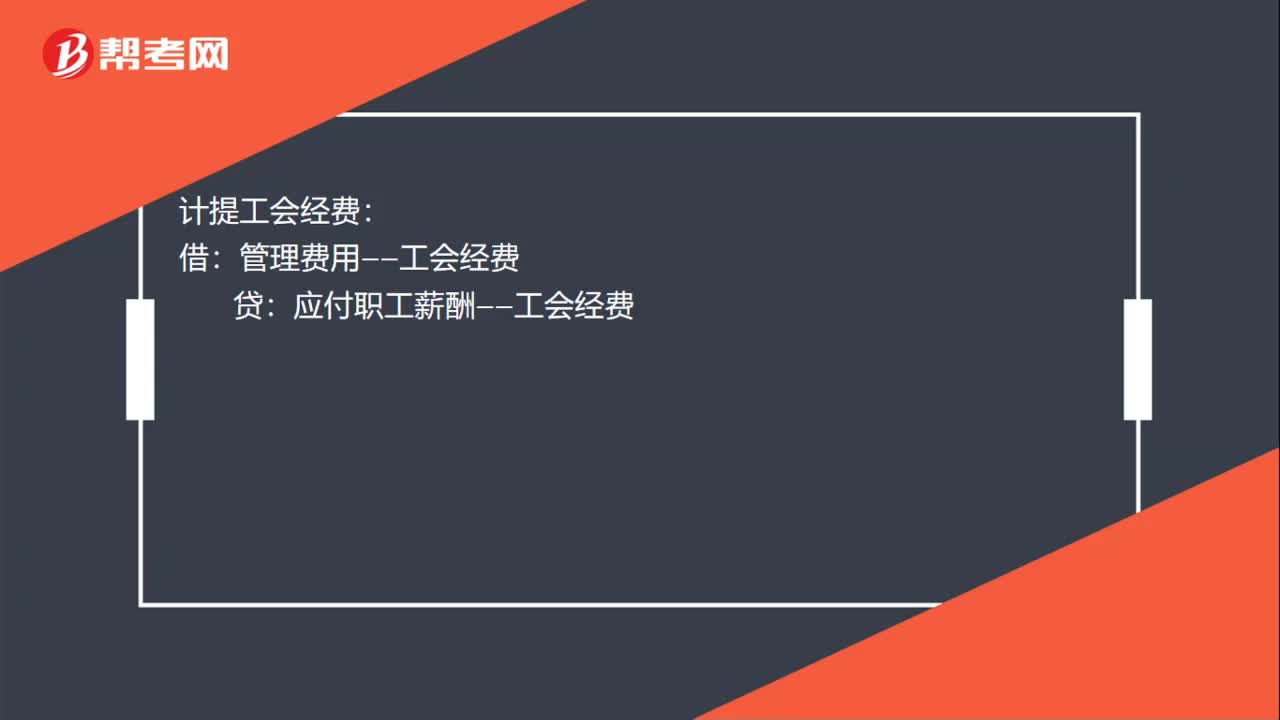

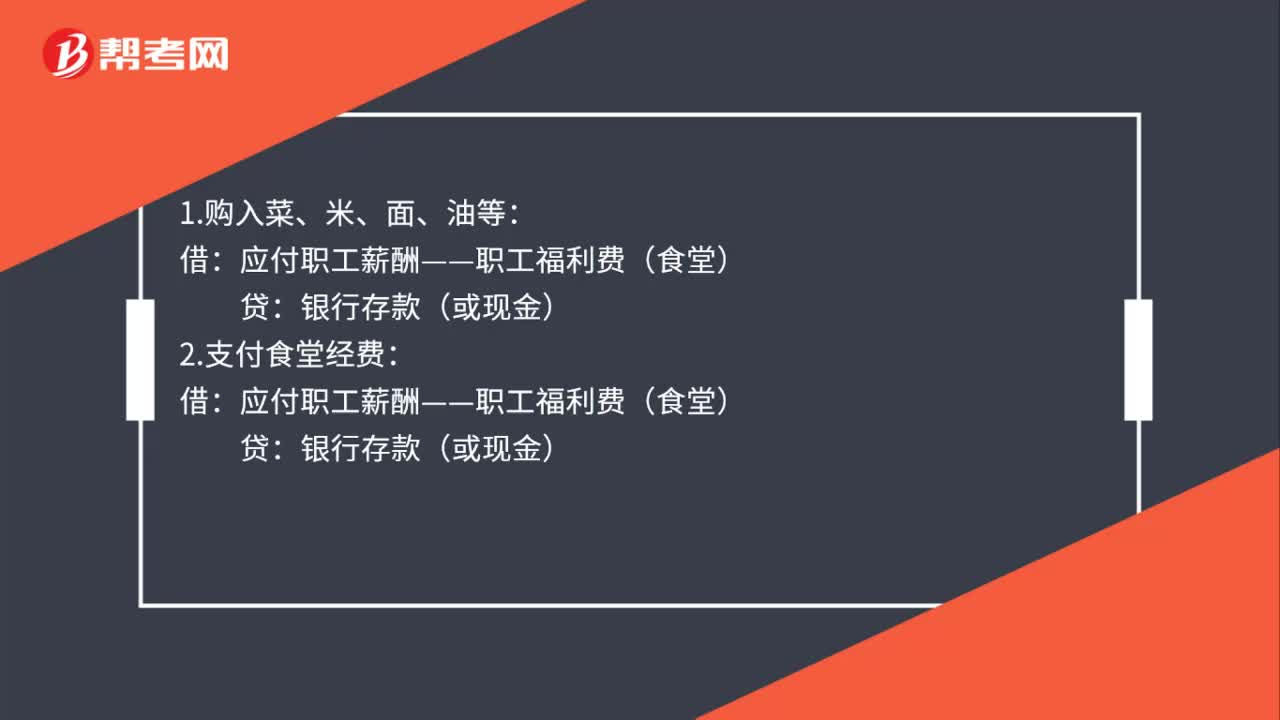

00:45职工食堂费用会计处理是什么?:职工食堂费用会计处理是什么?1.购入菜、米、面、油等:2.支付食堂经费:应付职工薪酬——职工福利费(食堂):银行存款(或现金):3.根据员工服务对象分配借管理费用(销售费用制造费用等)——职工福利费贷应付职工薪酬——职工福利费(食堂)

00:37

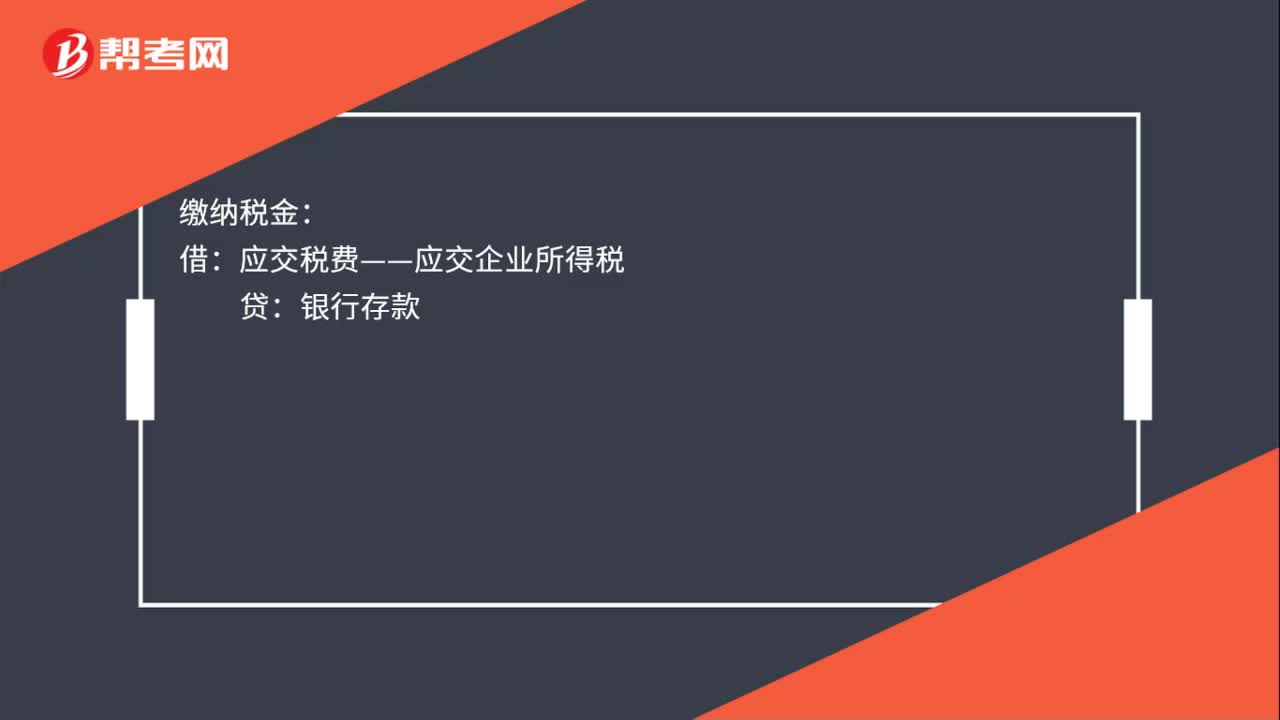

00:37月末所得税账务处理是什么?:月末所得税账务处理:计提本月应交企业所得税:所得税费用:贷:缴纳税金:应交税费——应交企业所得税:银行存款结转时借本年利润贷所得税费用

00:52

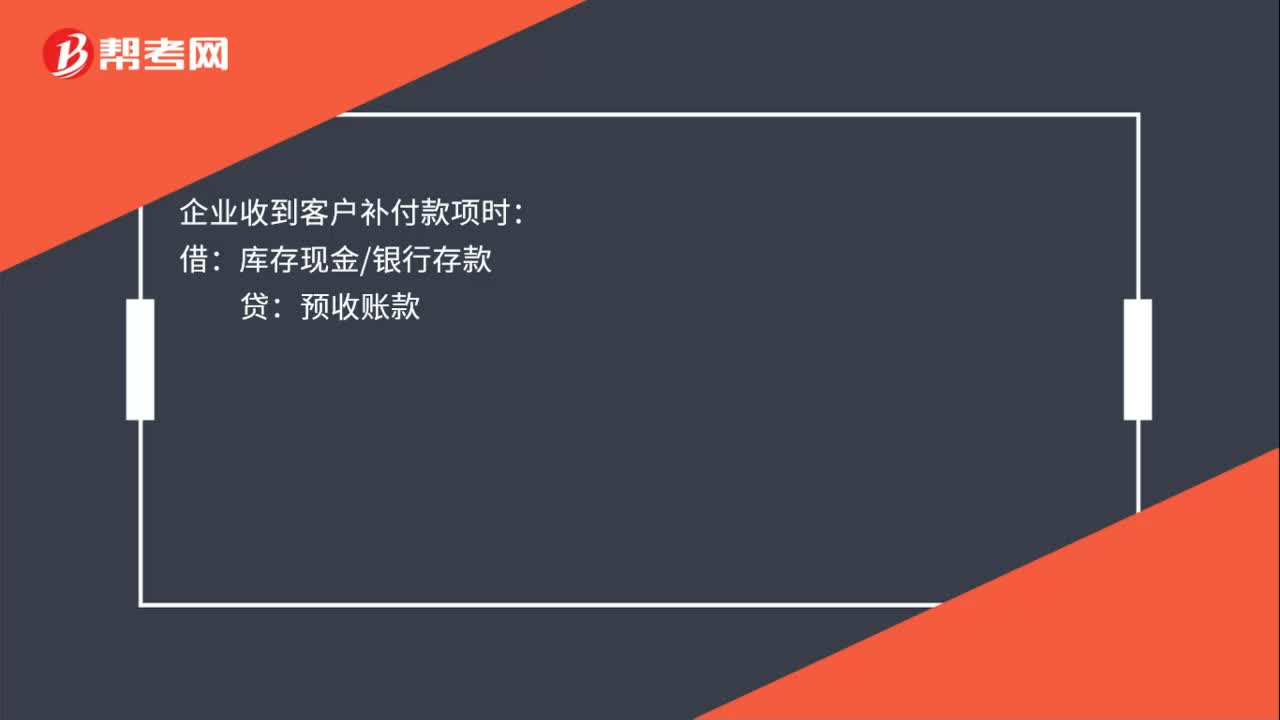

00:52预收账款的账务处理的会计分录是什么?:预收账款的账务处理会计分录:收到预收账款时:银行存款:企业分期确认有关收入时:主营业务收入其他业务收入:企业收到客户补付款项时:退回客户多预付的款项时借预收账款贷库存现金银行存款涉及增值税的还应进行相应的会计处理

01:08

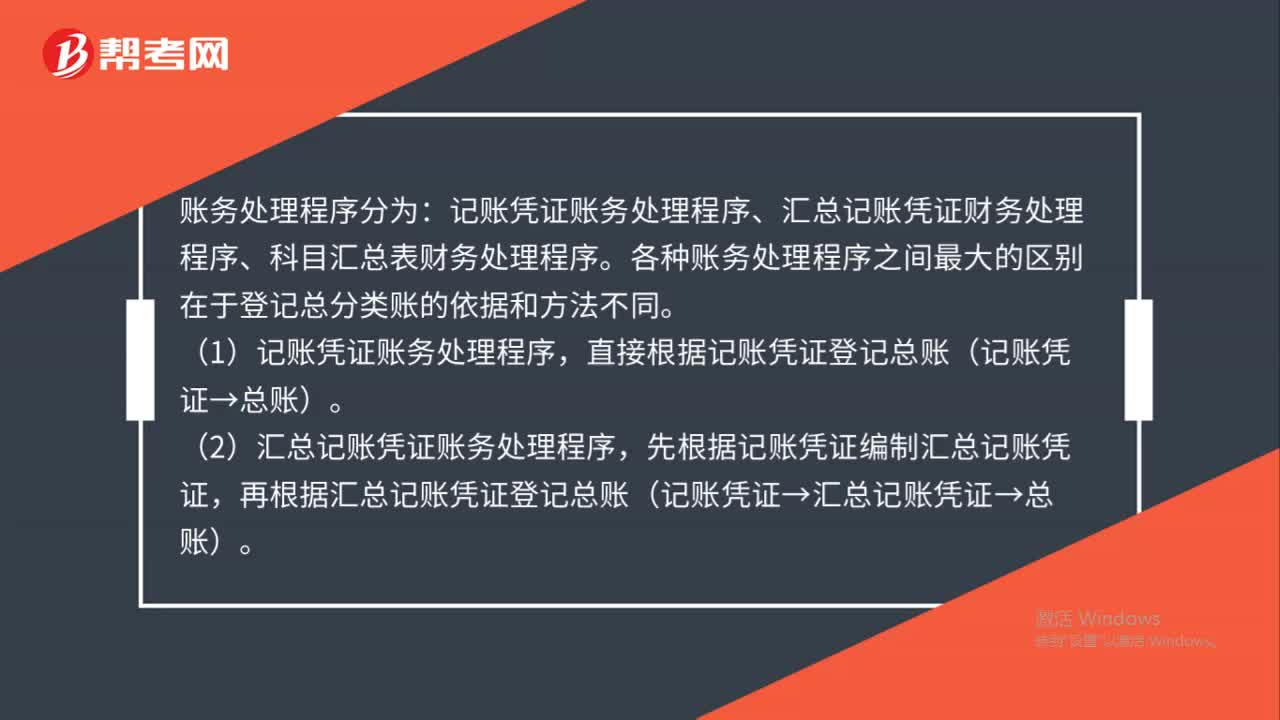

01:08账务处理程序为何会不同?:记账凭证账务处理程序、汇总记账凭证财务处理程序、科目汇总表财务处理程序。(1)记账凭证账务处理程序,直接根据记账凭证登记总账(记账凭证→总账)。(2)汇总记账凭证账务处理程序,先根据记账凭证编制汇总记账凭证,再根据汇总记账凭证登记总账(记账凭证→汇总记账凭证→总账)。(3)科目汇总表账务处理程序(记账凭证汇总表账务处理程序),先根据记账凭证编制科目汇总表。

00:27

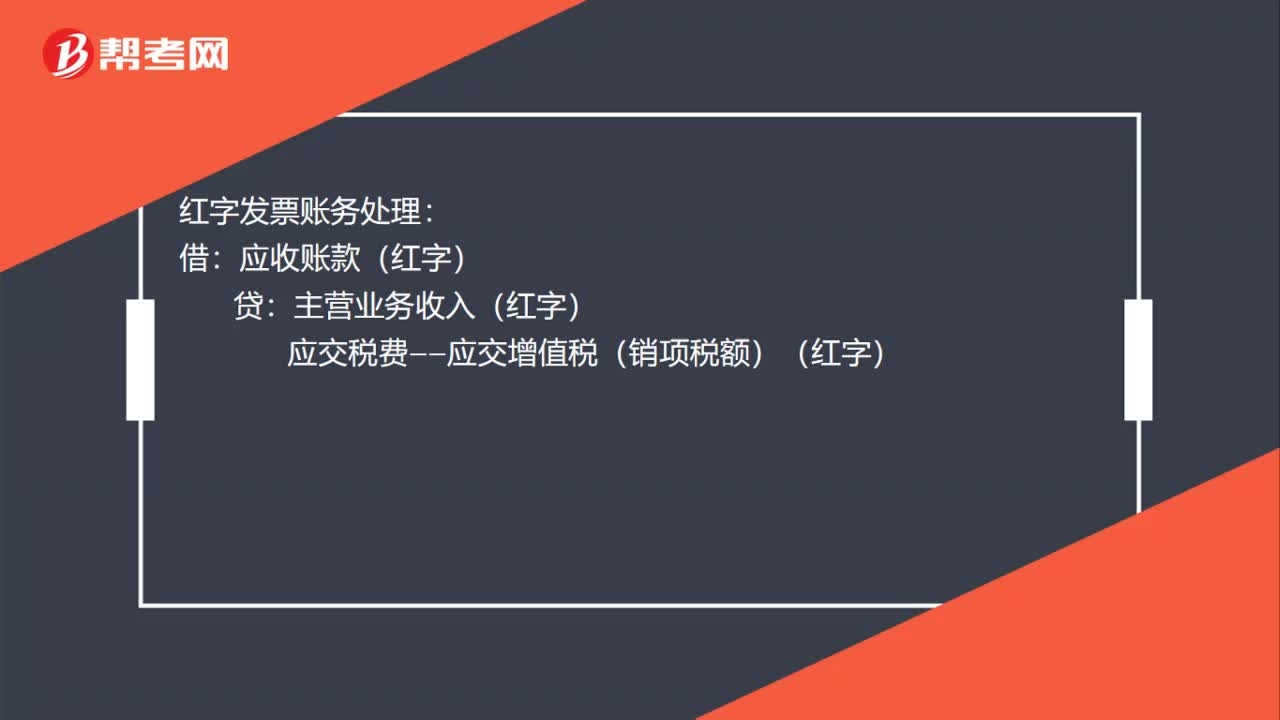

00:27红字发票账务处理是什么?:红字发票账务处理:借:应收账款(红字):贷主营业务收入(红字)应交税费——应交增值税(销项税额)(红字)

01:24

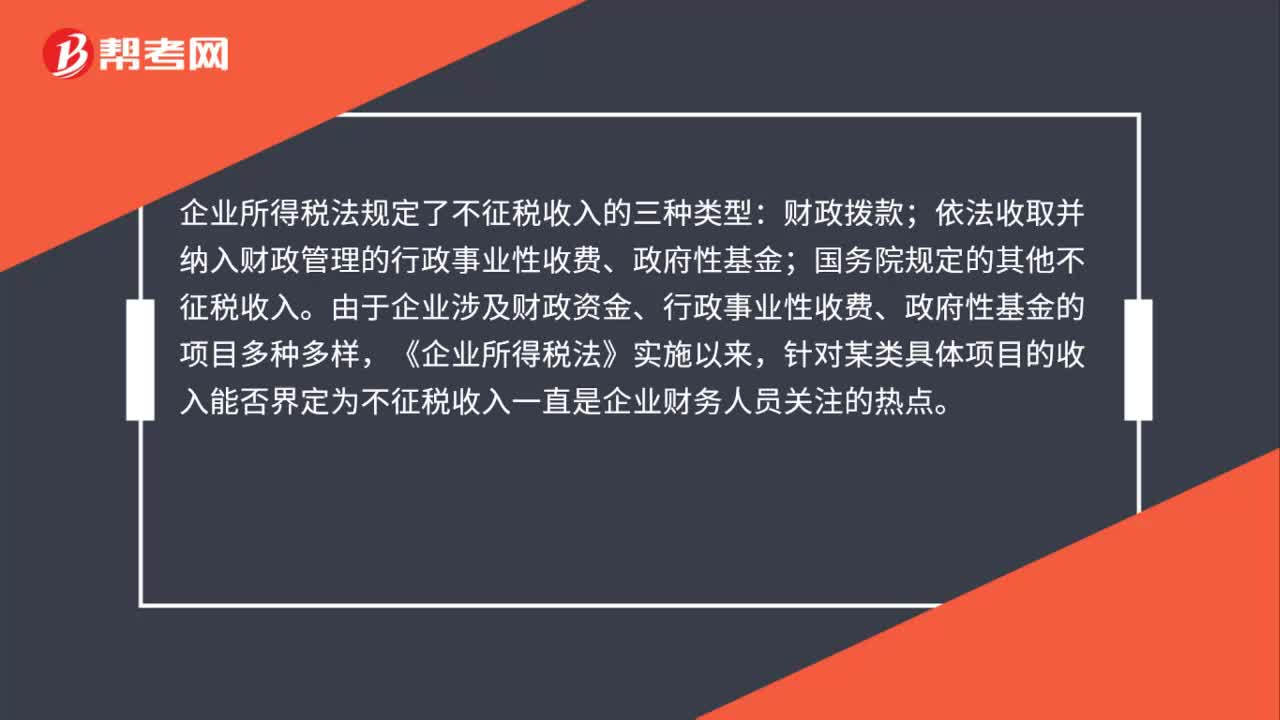

01:24不征税收入账务处理是什么?:不征税收入账务处理是什么?企业所得税法规定了不征税收入的三种类型:依法收取并纳入财政管理的行政事业性收费、政府性基金;国务院规定的其他不征税收入。由于企业涉及财政资金、行政事业性收费、政府性基金的项目多种多样,针对某类具体项目的收入能否界定为不征税收入一直是企业财务人员关注的热点。纳税人应分清应税收入与不征税收入的区别,一是国家投资和专项借款不属于应税收入。

00:38

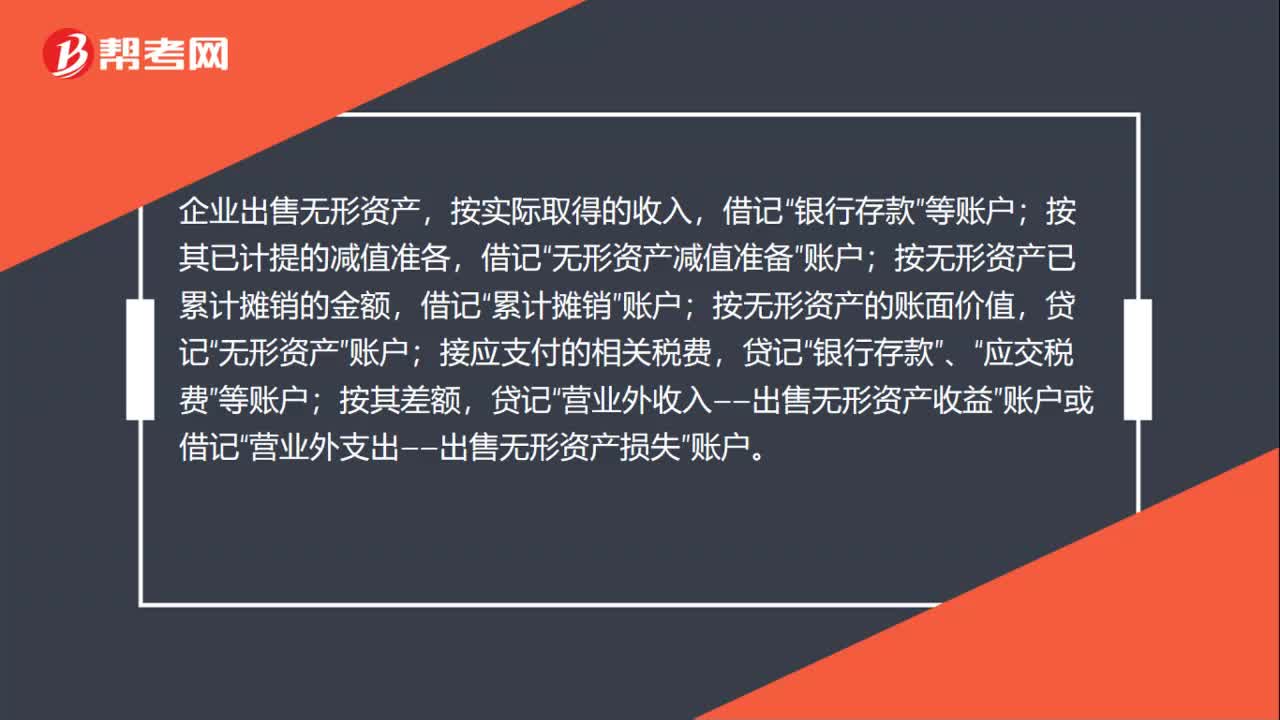

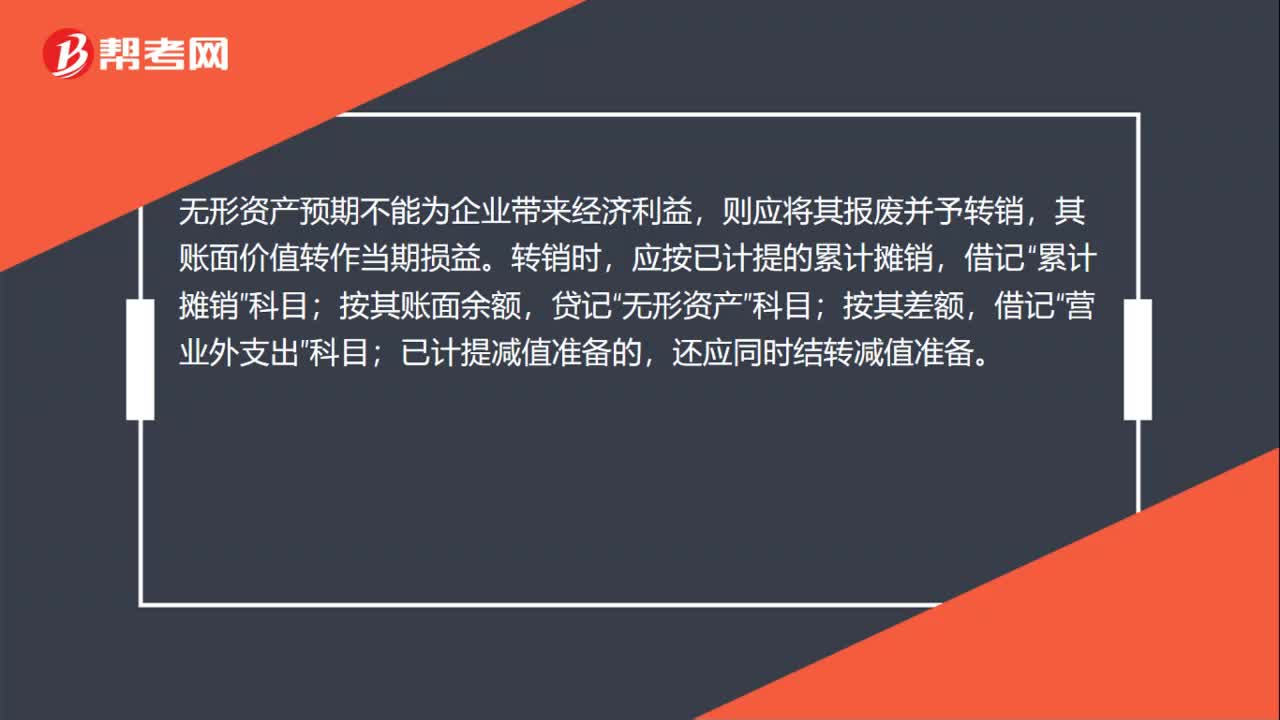

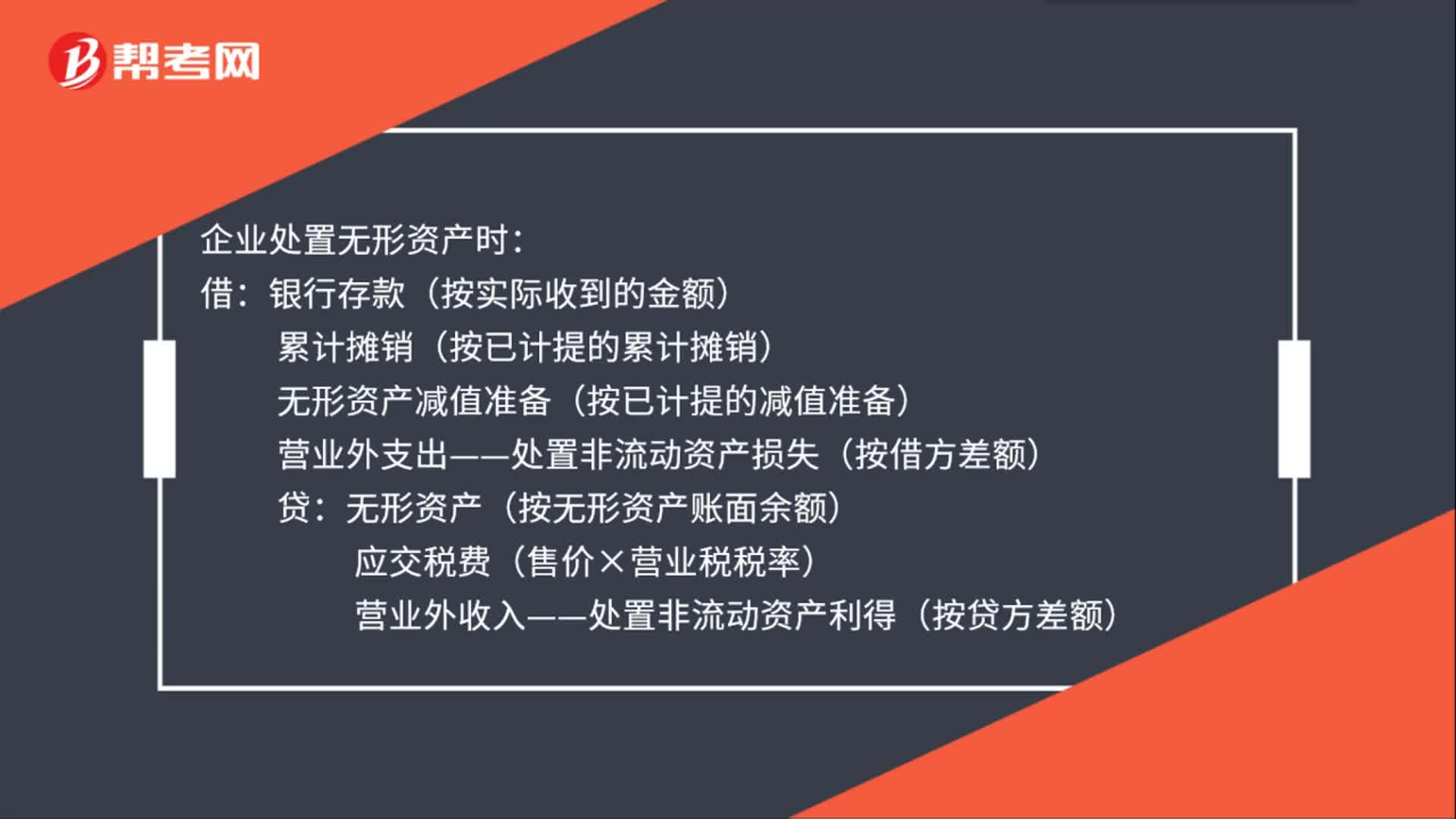

00:38处置无形资产账务处理是什么?:处置无形资产账务处理是什么?企业处置无形资产时:借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费(售价×营业税税率)营业外收入——处置非流动资产利得(按贷方差额)

00:57

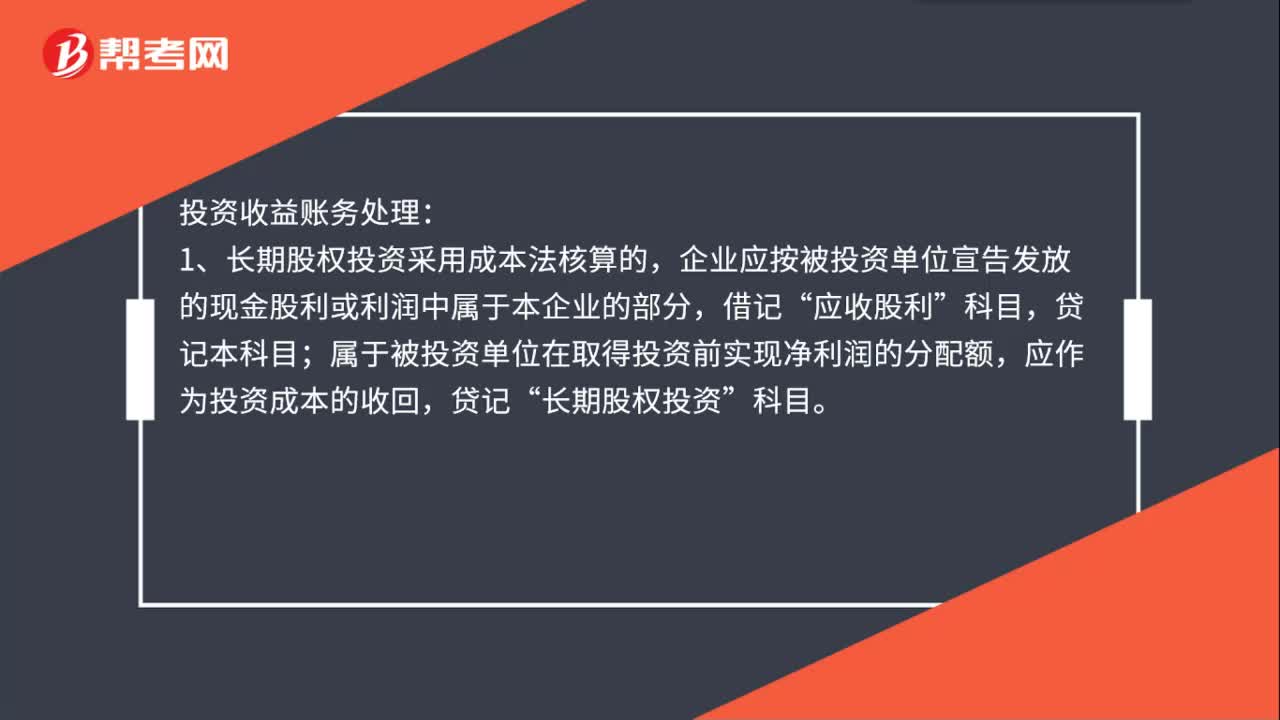

00:57投资收益账务处理是什么?:投资收益账务处理:1、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,应收股利”属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”2、长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”贷记本科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日