下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

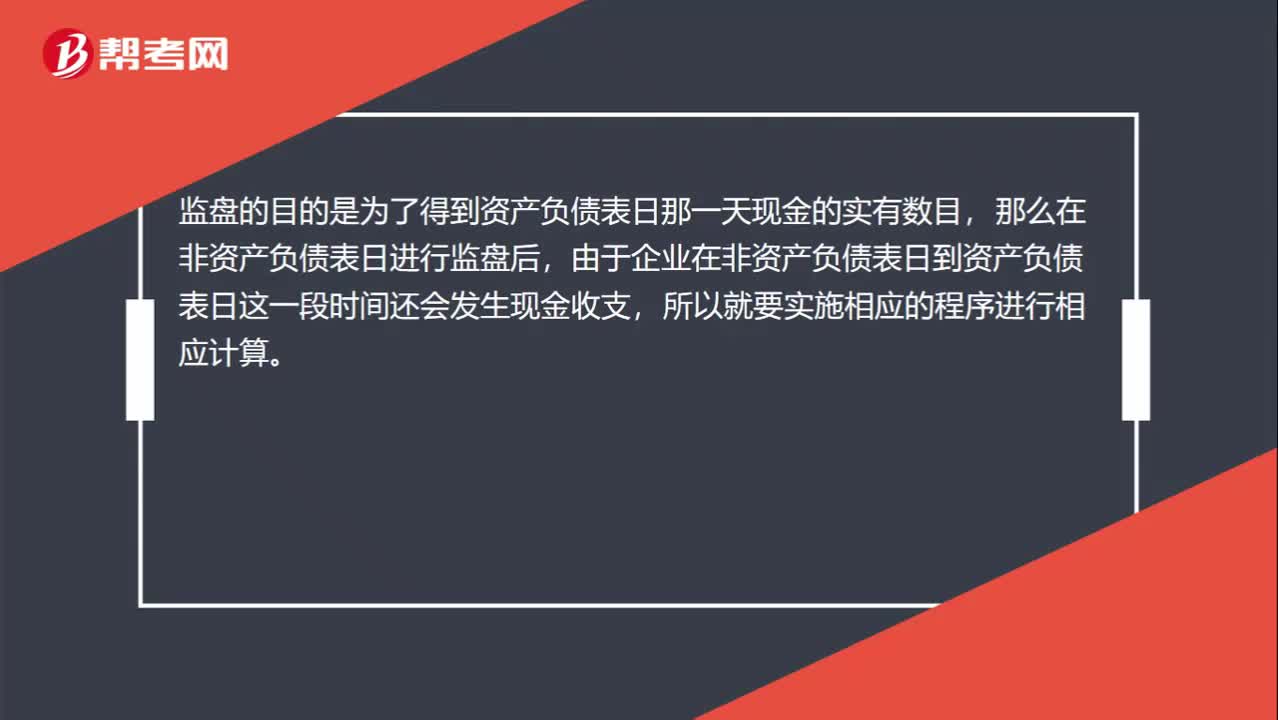

00:35将监盘金额调整至资产负债表日的金额怎么理解?:将监盘金额调整至资产负债表日的金额怎么理解?监盘的目的是为了得到资产负债表日那一天现金的实有数目,那么在非资产负债表日进行监盘后,由于企业在非资产负债表日到资产负债表日这一段时间还会发生现金收支,所以就要实施相应的程序进行相应计算。

02:35

02:35基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

05:29

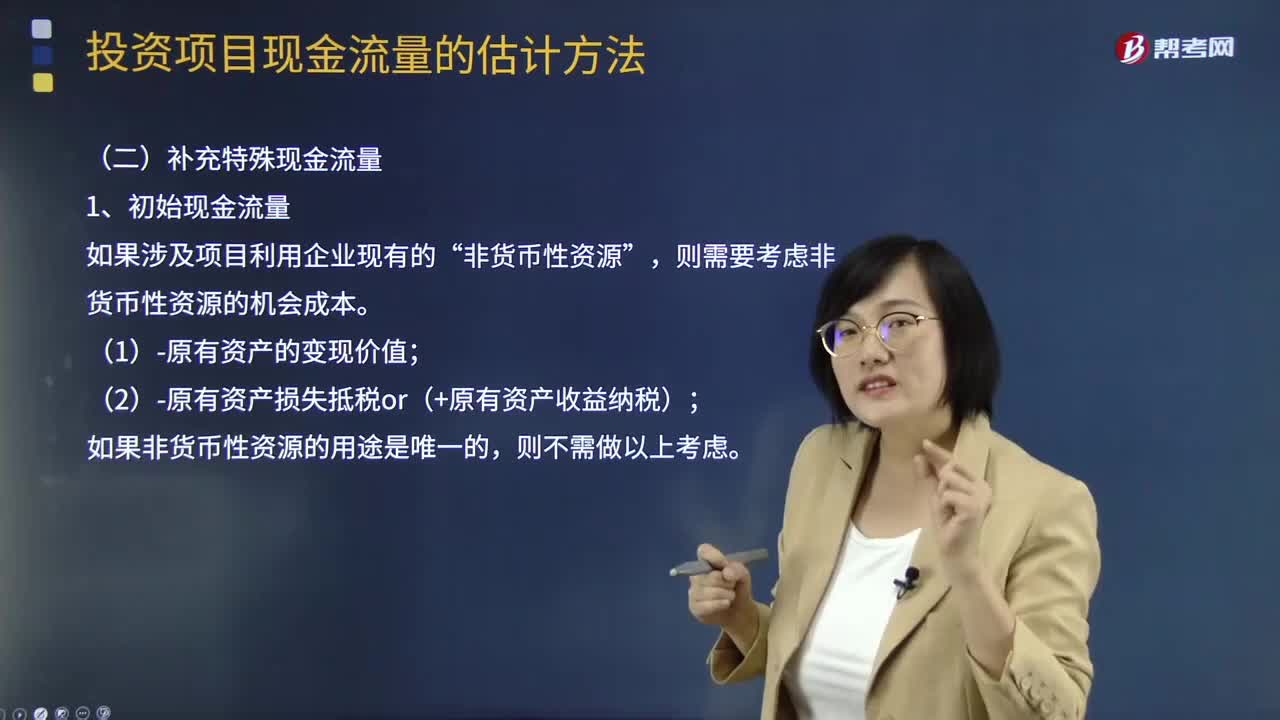

05:29补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

01:24

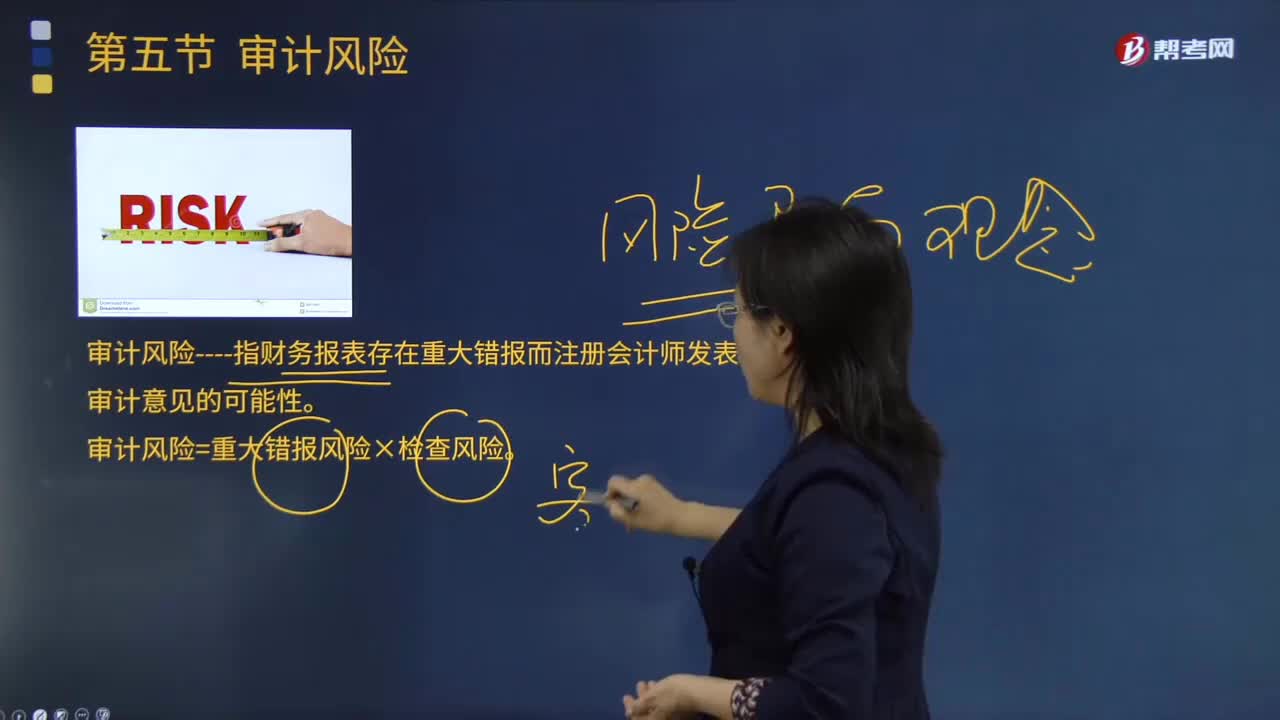

01:24怎样理解审计风险的含义?:审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。它不包括审计人员可能误认为财务报表含有重要差错的风险,审计风险----指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。审计风险=重大错报风险×检查风险。即审计人员要承担一定程度的作出错误审计结论的风险,虽然审计风险通过最后的审计结论与预期的偏差表现出来。审计活动的每一个环节都可能导致风险因素的产生。

07:31

07:31怎样对企业合并中取得无形资产成本进行初始计量?:怎样对企业合并中取得无形资产成本进行初始计量?而同一控制下的企业合并实质上是同一集团下企业财产与资源的重新分配。所以严格意义上的企业合并应该指的是非同一控制下企业合并。按被合并方原无形资产账面价值确认无形资产的初始成本:应当按照被合并方无形资产账面价值作为合并成本,①被购买企业原已确认的无形资产,②被购买企业原未确认的无形资产,购买方就应在购买日将其独立于商誉确认为一项无形资产。

04:25

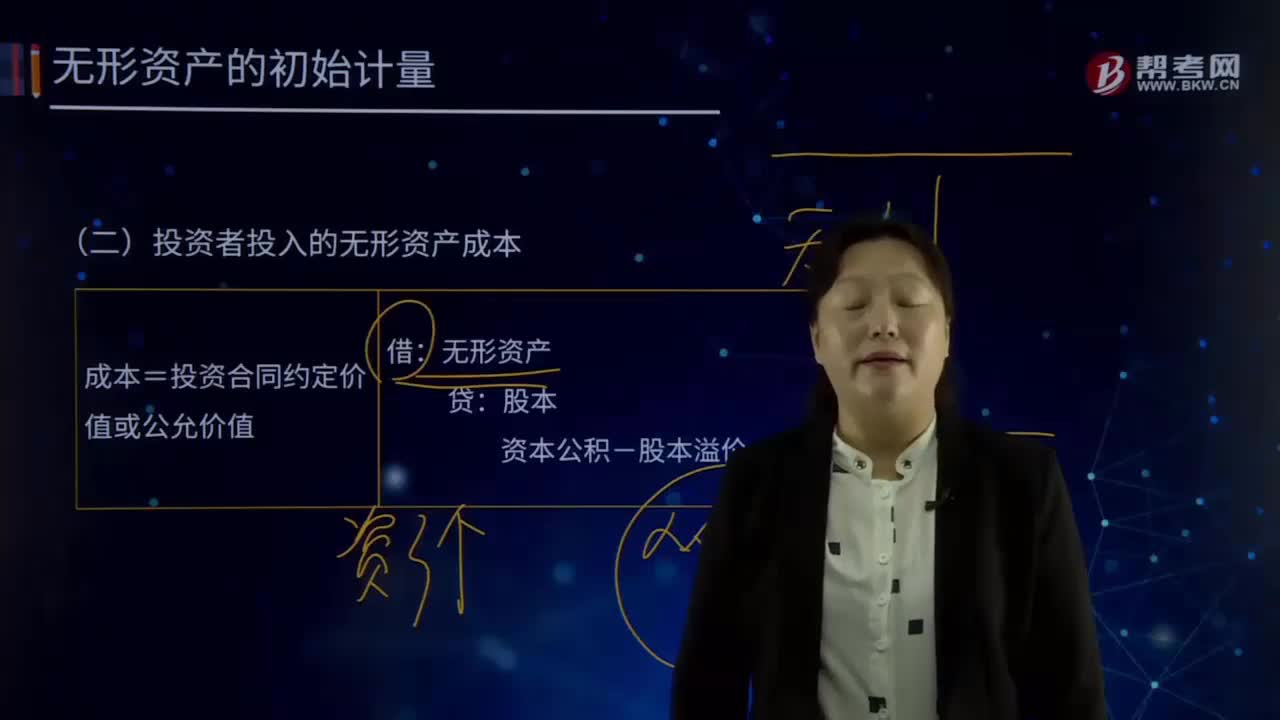

04:25怎样对投资者投入的无形资产成本进行初始计量?:怎样对投资者投入的无形资产成本进行初始计量?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,投资者投入无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。成本=投资合同约定价值或公允价值:资本公积-股本溢价(倒挤)。

00:31

00:31预提税怎么理解?:预提税怎么理解?未在我国设立机构、场所的,或者是虽然设立了机构、场所但是取得的所得与所设机构场所没有实际联系的非居民企业,其既然从我国取得了所得,就要向我国纳税(体现属地原则),也是一种所得税,只是取了名字叫做“预提所得税”

13:10

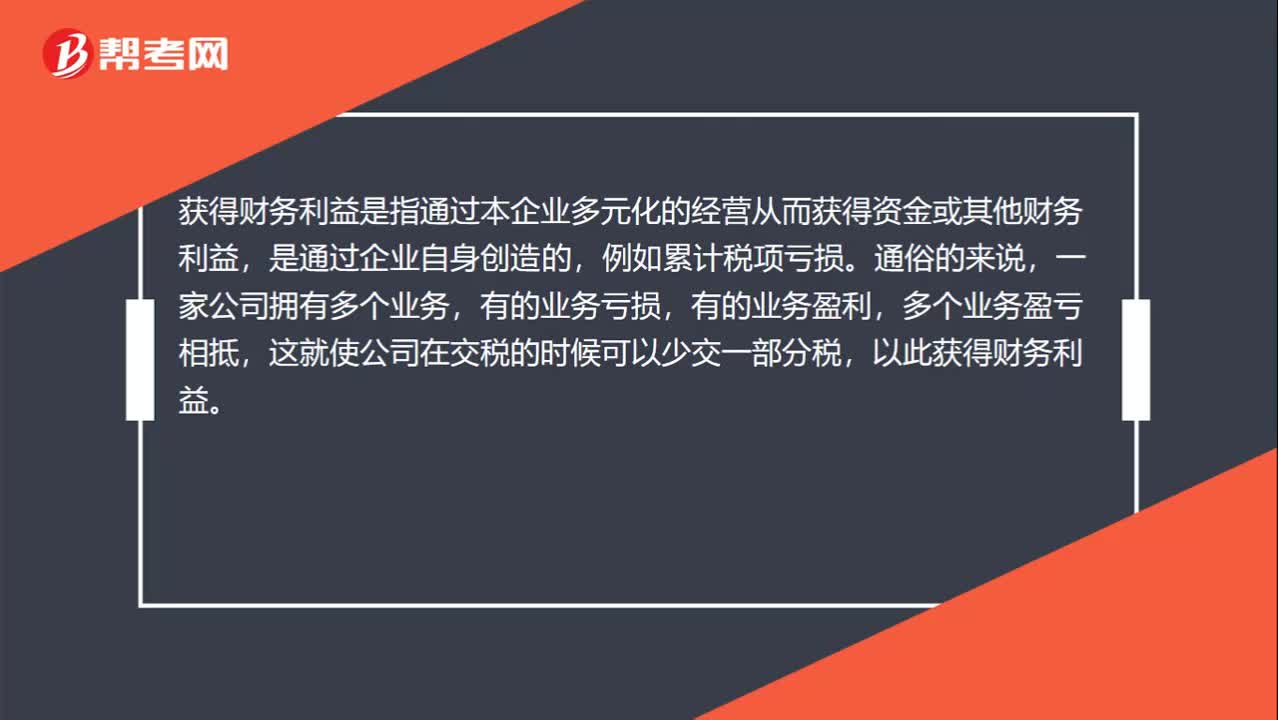

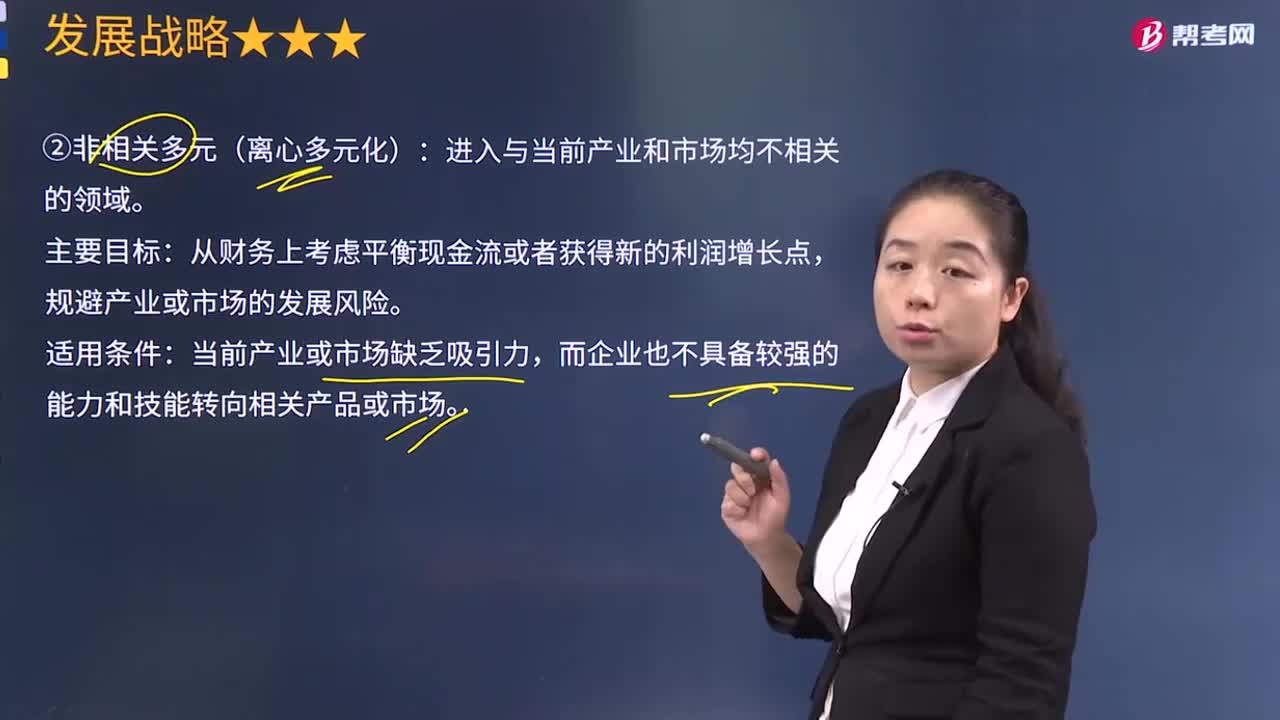

13:10怎样理解非相关多元化?:企业经营的多种业务不存在实质的相似性,即不强调多种业务共享企业的技术和价值链活动,而是强调每种业务都能为企业提供有吸引力的盈利机会。把财务资源投入最佳的盈利机会;企业难以有效管理多种差异性很大的非相关业务;许多非相关多元化企业的业绩低于预定的目标。从财务上考虑平衡现金流或者获得新的利润增长点,规避产业或市场的发展风险。当前产业或市场缺乏吸引力,而企业也不具备较强的能力和技能转向相关产品或市场。

13:00

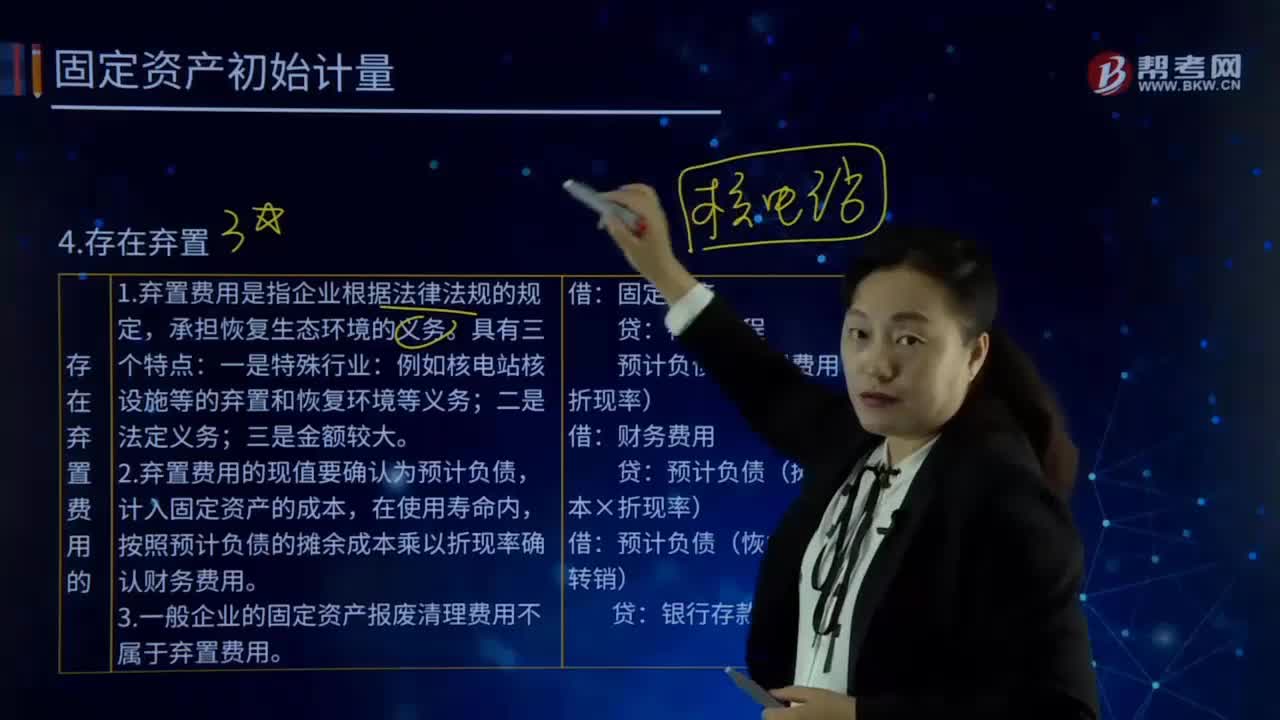

13:00固定资产初始计量的存在弃置费用是指什么?:固定资产初始计量的存在弃置费用是指什么?或资产弃置义务ARO,2.弃置费用的现值要确认为预计负债,计入固定资产的成本,按照预计负债的摊余成本乘以折现率确认财务费用。3.一般企业的固定资产报废清理费用不属于弃置费用。预计负债(弃置费用×折现率):预计负债(摊余成本×折现率)。预计负债(恢复义务时转销)。预计发生弃置费用250 000万元,确定其成本时应考虑弃置费用:

01:50

01:50固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

02:35

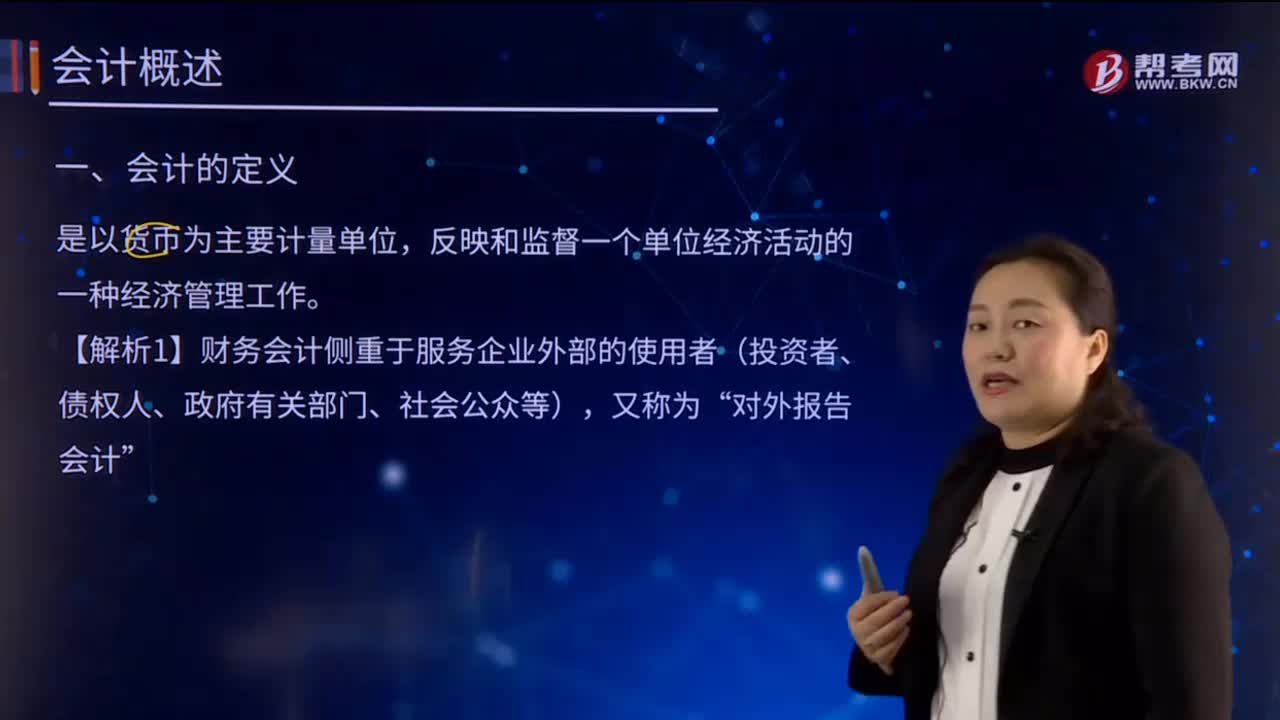

02:35怎样理解会计的含义?:会计主要提供企业财务状况、经营成果和现金流量信息,【解析1】财务会计侧重于服务企业外部的使用者(投资者、债权人、政府有关部门、社会公众等),主要履行的是其反映企业财务状况、经营成果和现金流量的职能作用,会计是随着人类社会生产的发展和经济管理的需要而产生、发展并不断完善起来的,会计的核算内容、核算方法等也得到了较大发展。

02:32

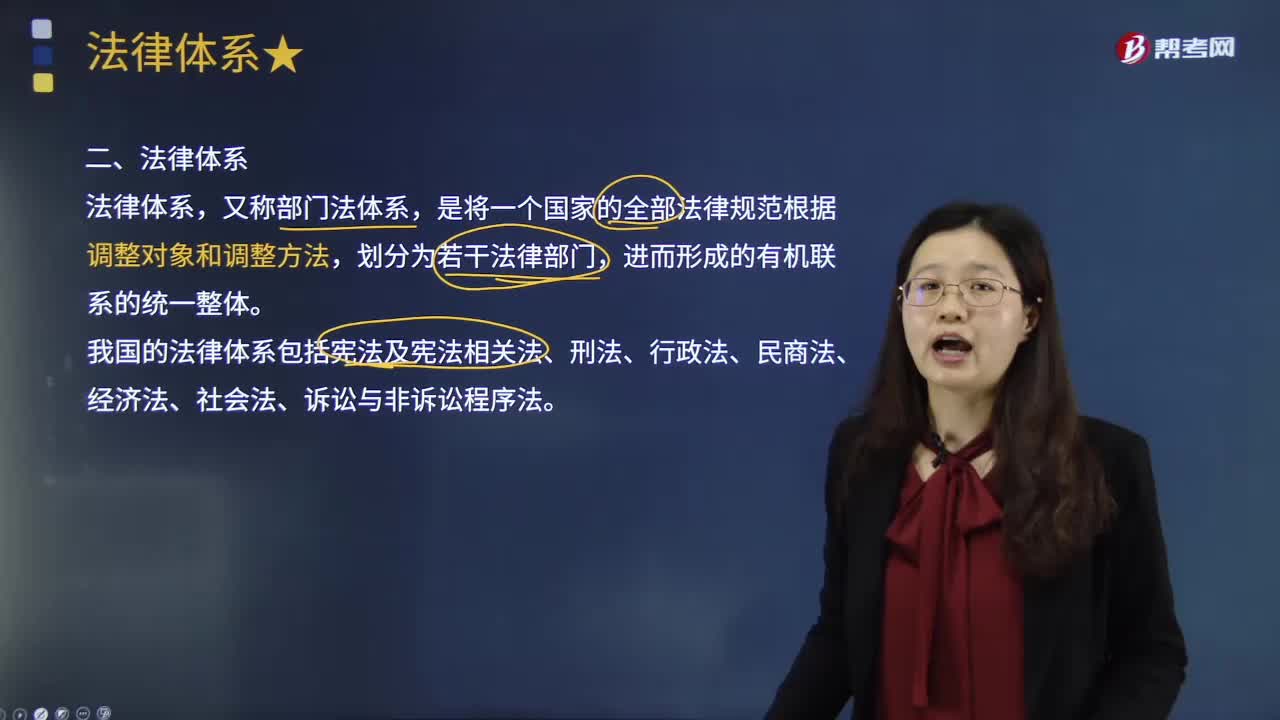

02:32怎样理解法律体系的含义?:由法律、行政法规、地方性法规等多个层次的法律规范构成的中国特色社会主义法律体系已经形成“我国社会主义法律体系包含以下七个法律部门,宪法相关法是与宪法相配套、直接保障宪法实施和国家政权运作等方面的法律规范的总和,有关国家机构的产生、组织、职权和基本工作制度的法律;行政法是规定行政主体的组织、职权、行使职权的方式、程序以及行使行政职权的法制监督。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日