下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

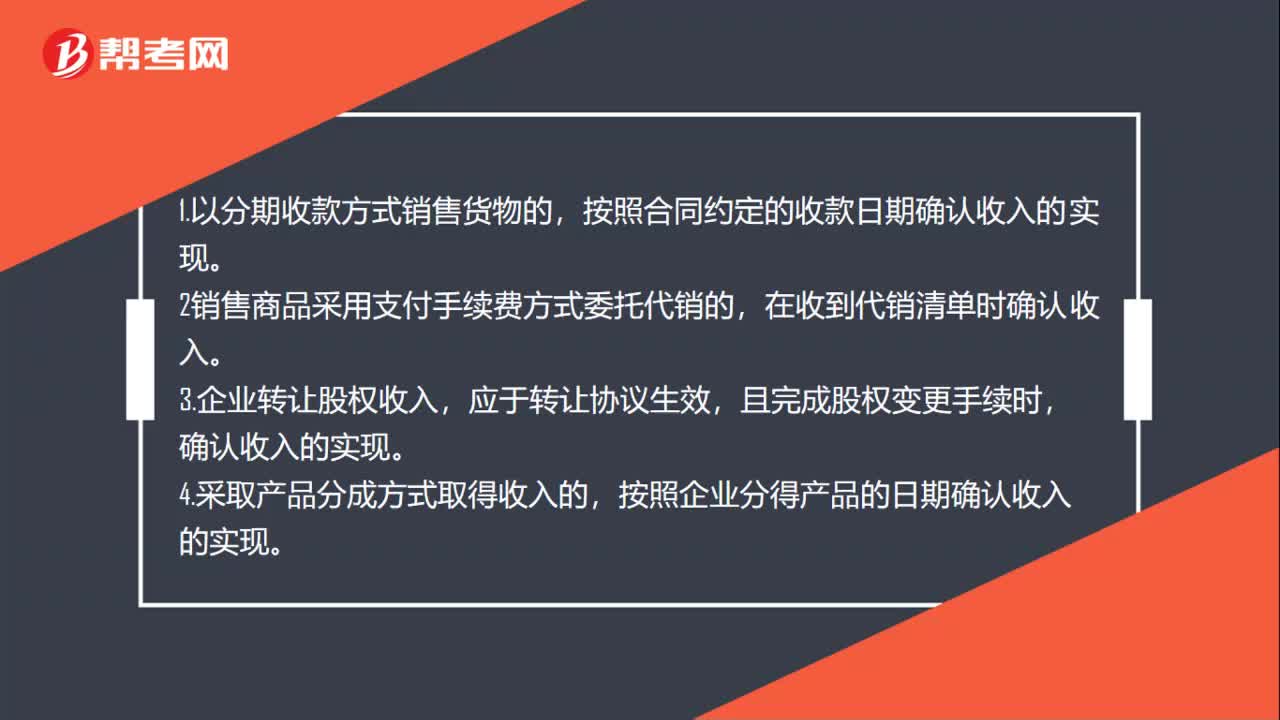

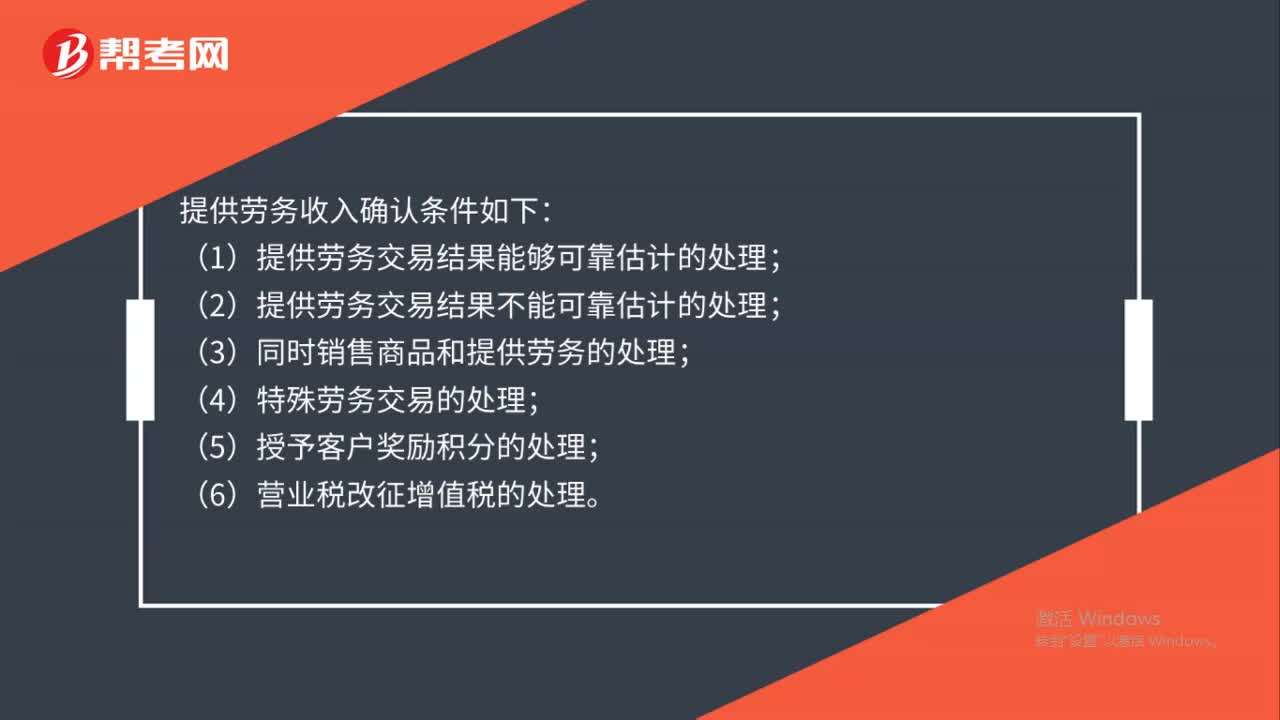

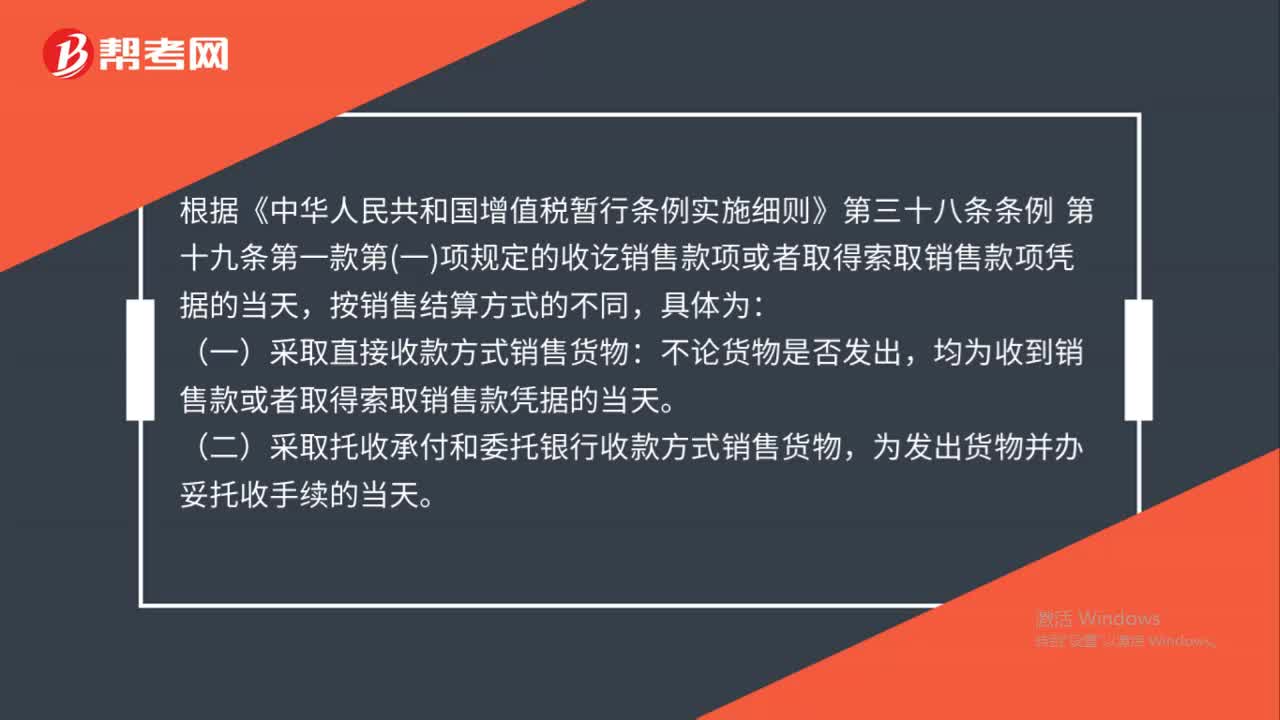

00:41收入确认是什么?:收入确认是什么?收入确认是满足以下条件的,才能予以确认:1.企业已将商品所有权上的主要风险和报酬全部转移给购买方;2.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出商品实施控制;3.收入的金额能够可靠地计量;相关的经济利益很可能流入企业;4.相关已发生或将发生成本能够可靠的计量。

00:30

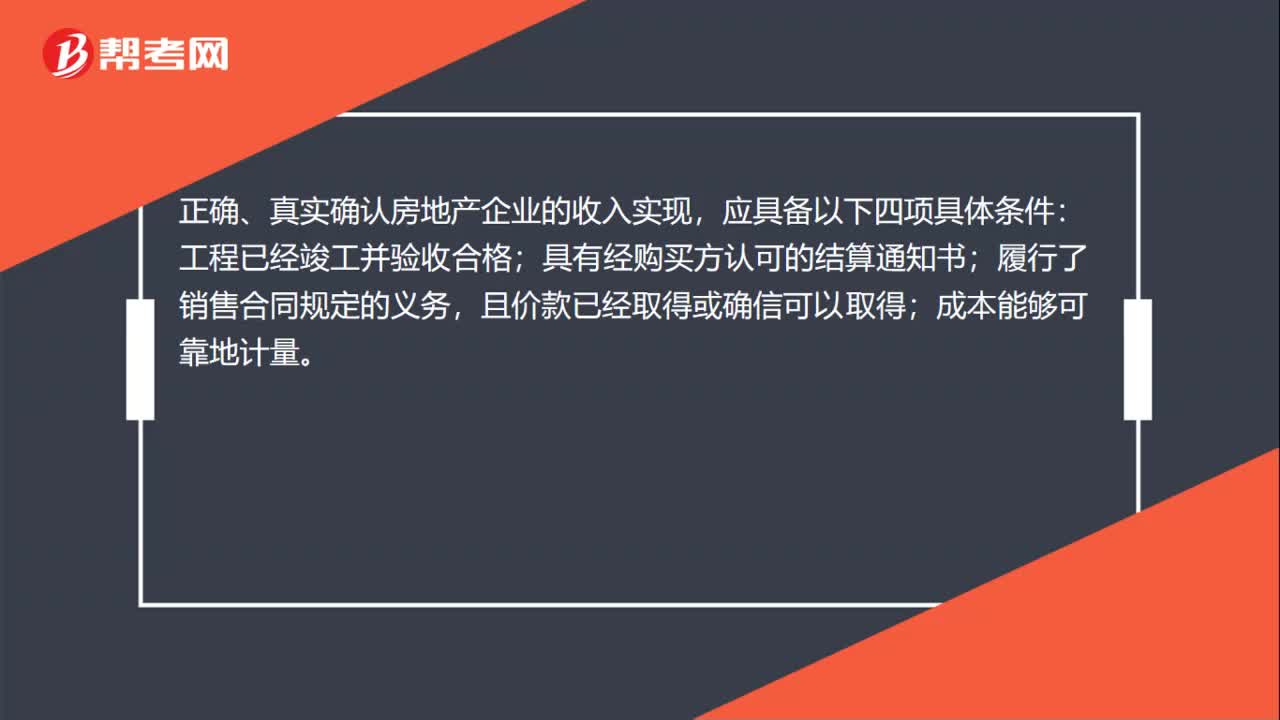

00:30房地产收入确认条件是什么?:房地产收入确认条件是什么?正确、真实确认房地产企业的收入实现,应具备以下四项具体条件:工程已经竣工并验收合格;具有经购买方认可的结算通知书;履行了销售合同规定的义务,且价款已经取得或确信可以取得;成本能够可靠地计量。

00:22

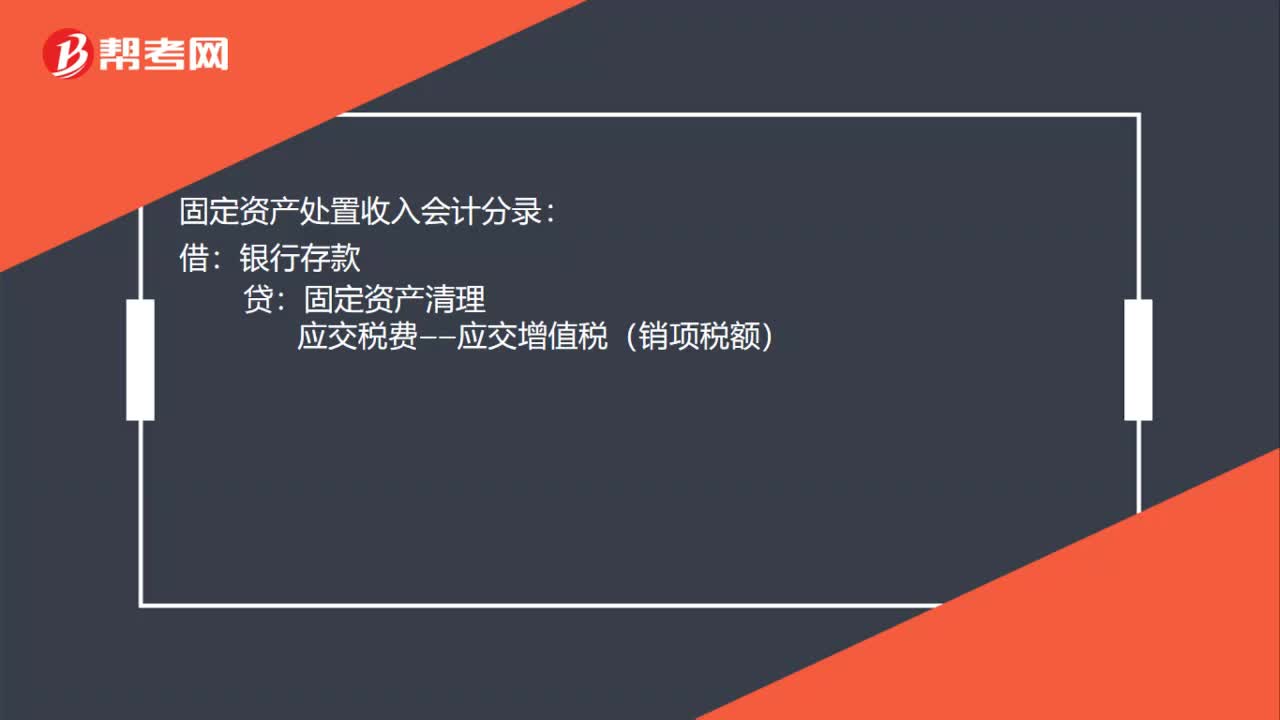

00:22固定资产处置收入会计分录是什么?:固定资产处置收入会计分录:借:银行存款:贷固定资产清理应交税费——应交增值税(销项税额)

00:34

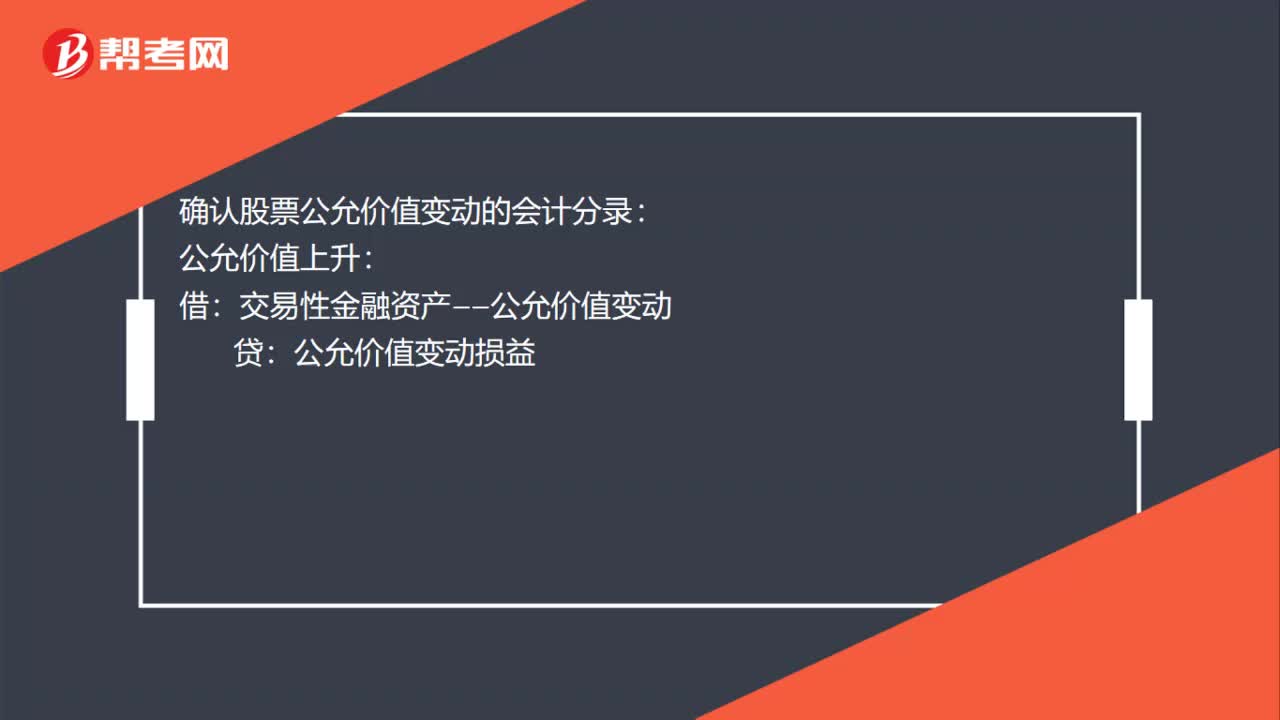

00:34确认股票公允价值变动的会计分录是什么?:确认股票公允价值变动的会计分录:公允价值上升:贷:公允价值变动损益:公允价值下降:借公允价值变动损益贷交易性金融资产——公允价值变动

00:29

00:29小规模纳税人收入会计分录是什么?:小规模纳税人增值税的核算,仅设置应交税金—应交增值税会计科目。小规模纳税人收入的会计分录:借:应收账款:贷主营业务收入应交税金——应交增值税

00:44

00:44收到国债利息收入会计分录怎么做?:收到国债利息收入会计分录怎么做?收到国债利息收入分录:计提时:投资收益:实际收到的时候:借,银行存款等。贷,应收利息。国债利息收入,是指企业持有国务院财政部门发行的国债取得的利息收入。应以国债发行时约定应付利息的日期确认利息收入的实现做会计分录的时候国债利息收入应该计入投资收益

00:46

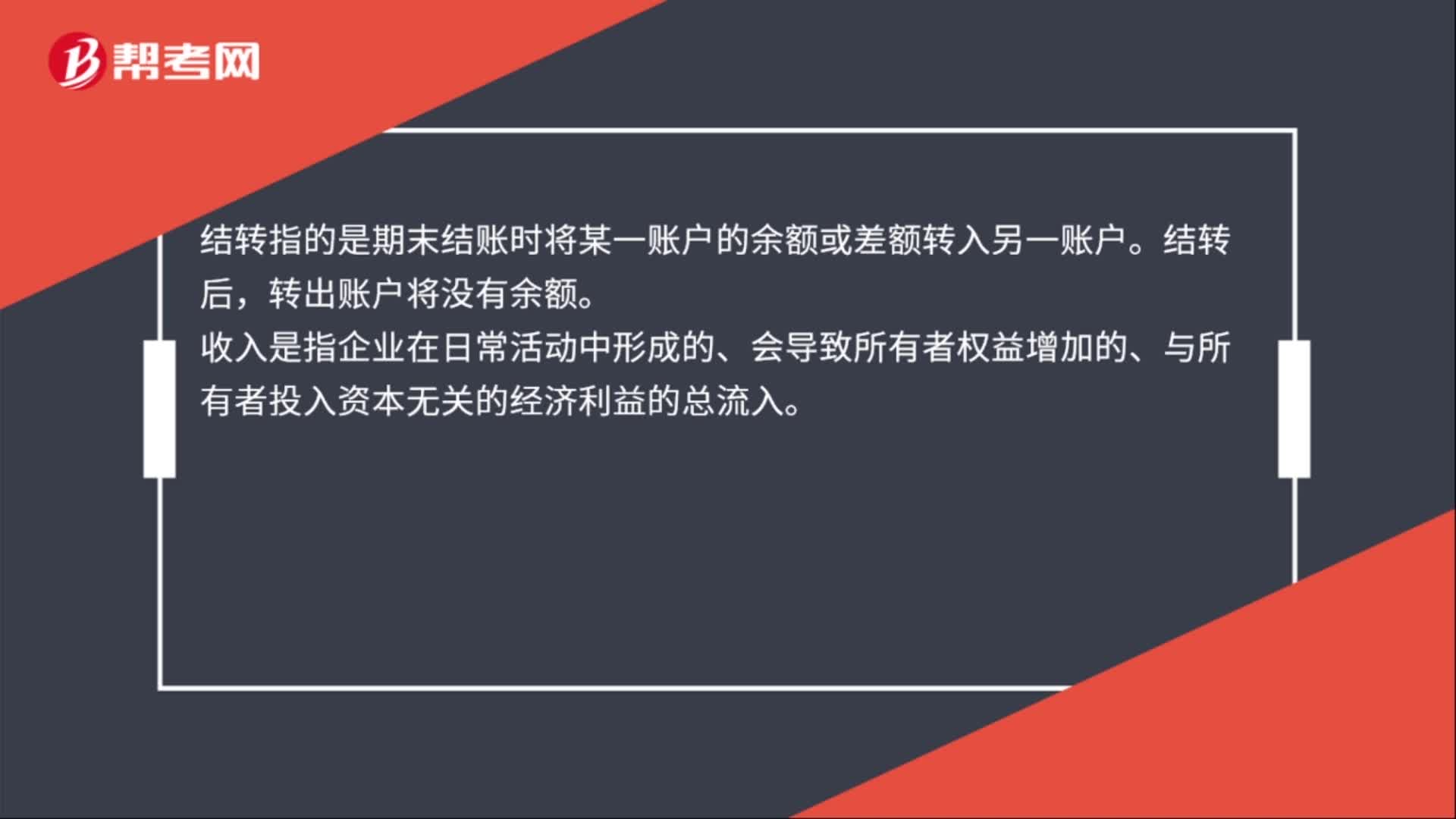

00:46结转收入的会计分录怎么做?:结转收入的会计分录怎么做?结转收入的会计分录:借:主营业务收入:其他业务收入。贷,本年利润。结转指的是期末结账时将某一账户的余额或差额转入另一账户。结转后转出账户将没有余额收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

00:56

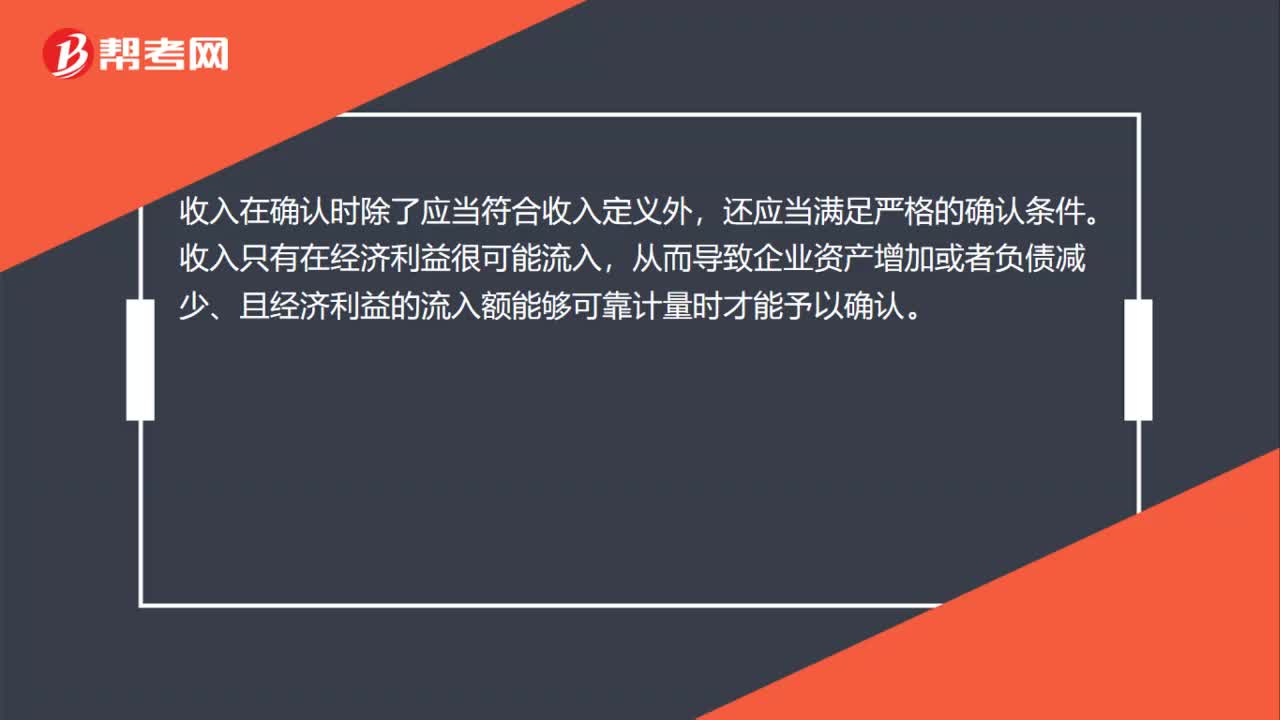

00:56收入的确认条件是什么?:收入的确认条件是什么?收入在确认时除了应当符合收入定义外,还应当满足严格的确认条件。收入只有在经济利益很可能流入,从而导致企业资产增加或者负债减少、且经济利益的流入额能够可靠计量时才能予以确认。因此,收入的确认至少应当符合以下条件:一是与收入相关的经济利益很可能流入企业;二是经济利益流入企业的结果会导致企业资产的增加或者负债的减少;三是经济利益的流入额能够可靠地计量。

01:00

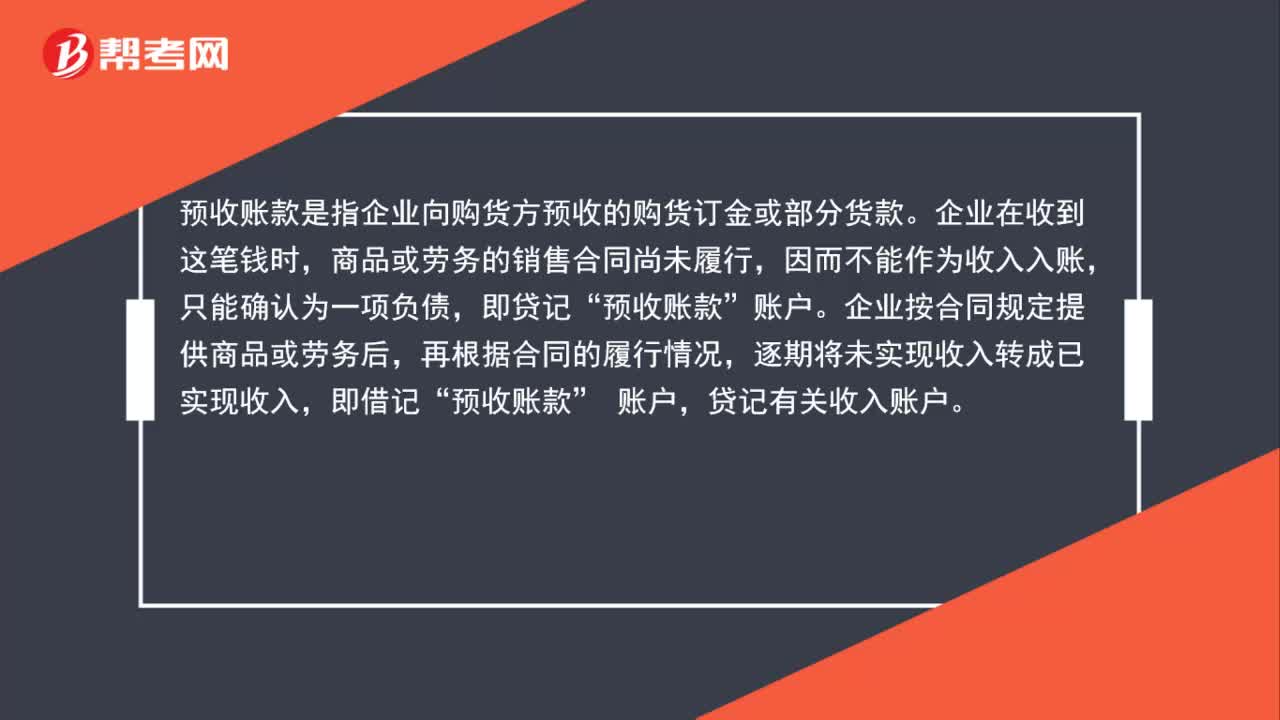

01:00预收账款怎么确认收入?:预收账款怎么确认收入?预收账款是指企业向购货方预收的购货订金或部分货款。企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款”账户,贷记有关收入账户。

00:52

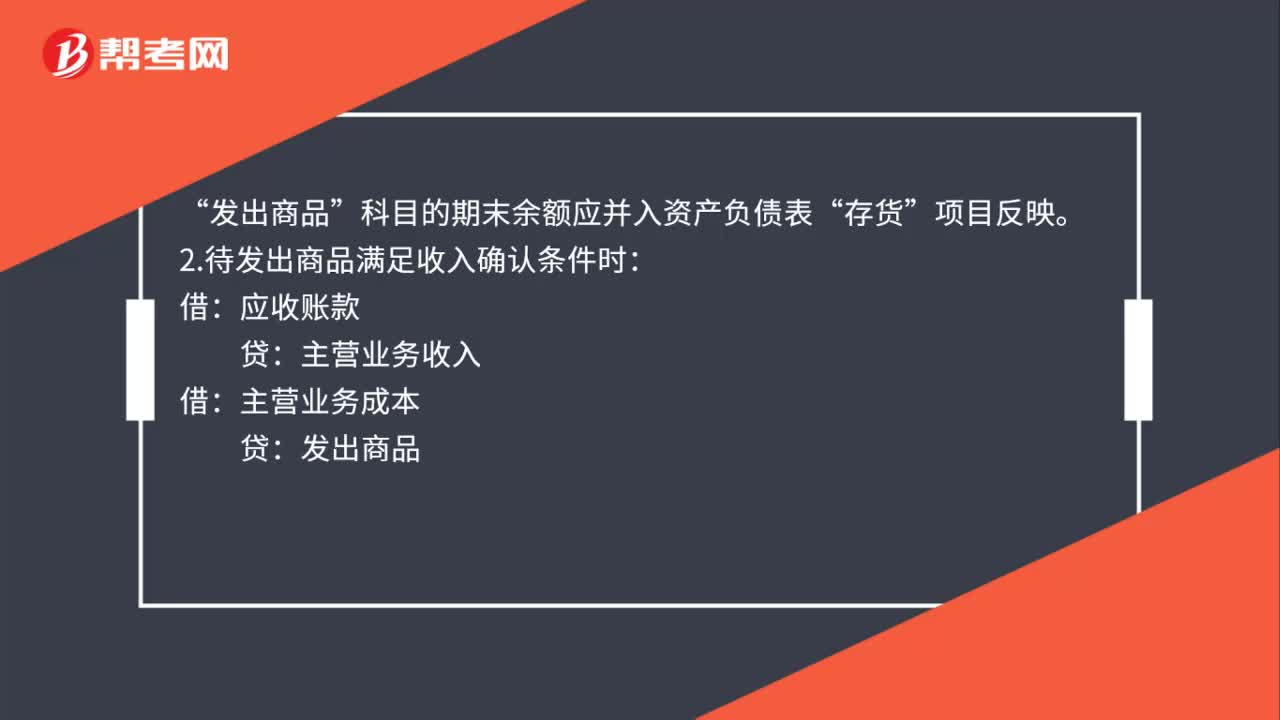

00:52销售商品不满足收入确认条件会计分录如何做?:销售商品不满足收入确认条件会计分录如何做?1.发出商品不满足收入确认条件时:库存商品:如果已开发票(如果未开发票:就无需编制下面这个分录)“应收账款“应交税费——应交增值税(销项税额)。科目的期末余额应并入资产负债表:存货:项目反映:2.待发出商品满足收入确认条件时:应收账款主营业务收入借主营业务成本贷发出商品

00:33

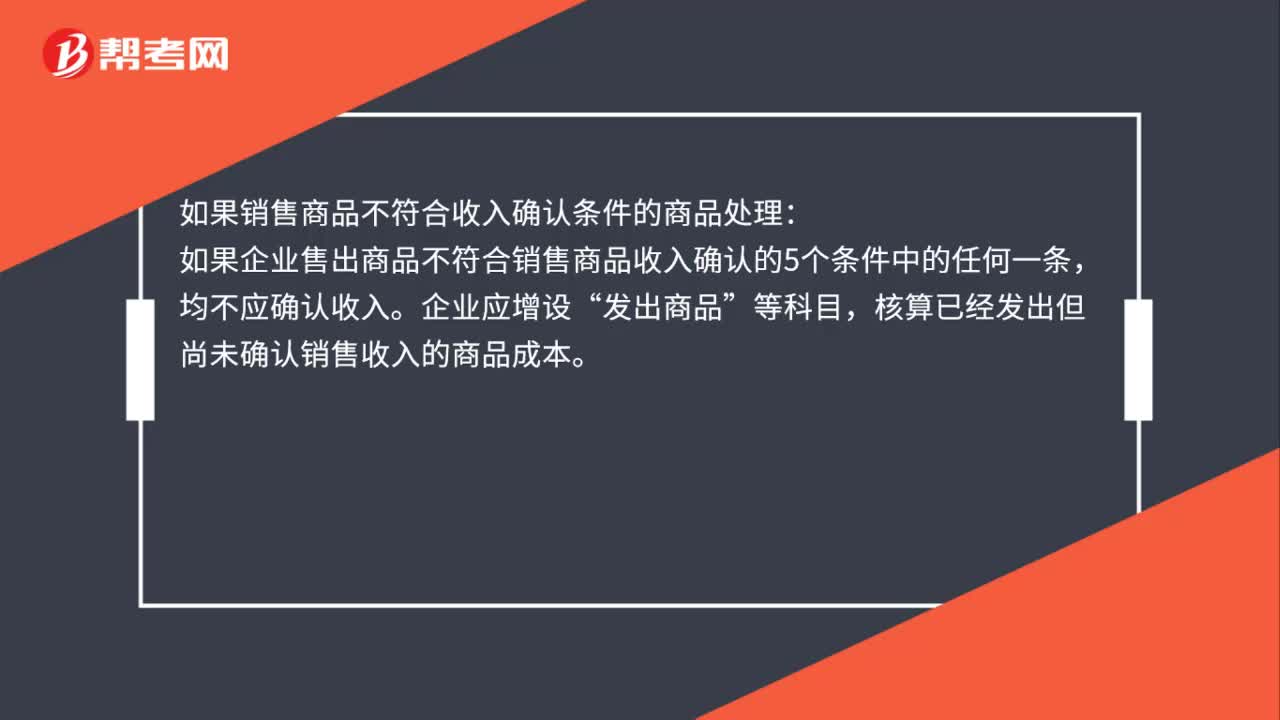

00:33销售商品不符合收入确认条件应确认为收入吗?:销售商品不符合收入确认条件应确认为收入吗?如果销售商品不符合收入确认条件的商品处理:如果企业售出商品不符合销售商品收入确认的5个条件中的任何一条,均不应确认收入。企业应增设“发出商品”等科目,核算已经发出但尚未确认销售收入的商品成本。

01:07

01:07完工百分比法确认收入公式是什么?:完工百分比法确认收入公式,根据完工百分比法确认建造合同收入和费用的公式如下:当期合同收入=合同总收入×完工进度-以前会计期间累计已确认收入当期合同费用=合同预计总成本×完工进度-以前会计期间累计已确认费用。当期确认的合同毛利=当期合同收入-当期合同费用登记发生的合同成本、登记已结算的合同价款、登记实际收到的合同价款、确认收入和费用、确认合同预计损失、工程完工

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日