下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:40

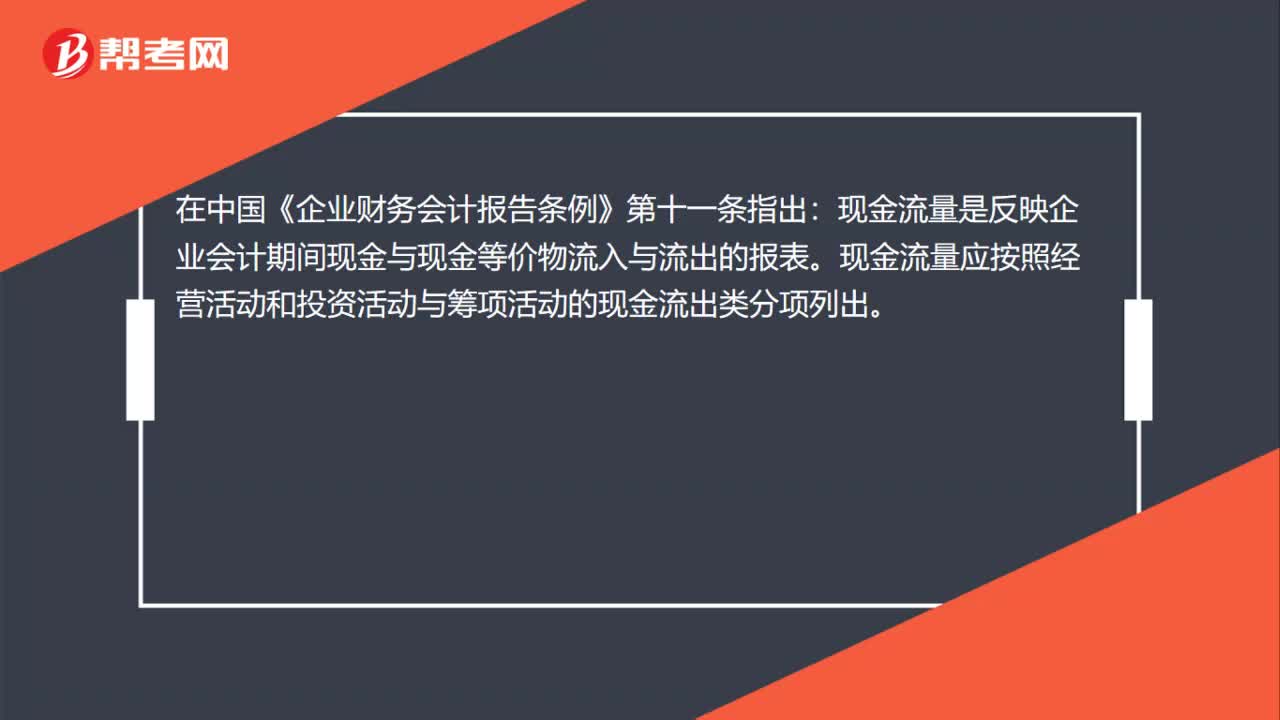

00:40每股净现金流量是什么?:每股净现金流量是什么?每股现金流量是公司经营活动所产生的净现金流量减去优先股股利与流通在外的普通股股数的比率。在中国《企业财务会计报告条例》第十一条指出:现金流量是反映企业会计期间现金与现金等价物流入与流出的报表。现金流量应按照经营活动和投资活动与筹项活动的现金流出类分项列出。

00:23

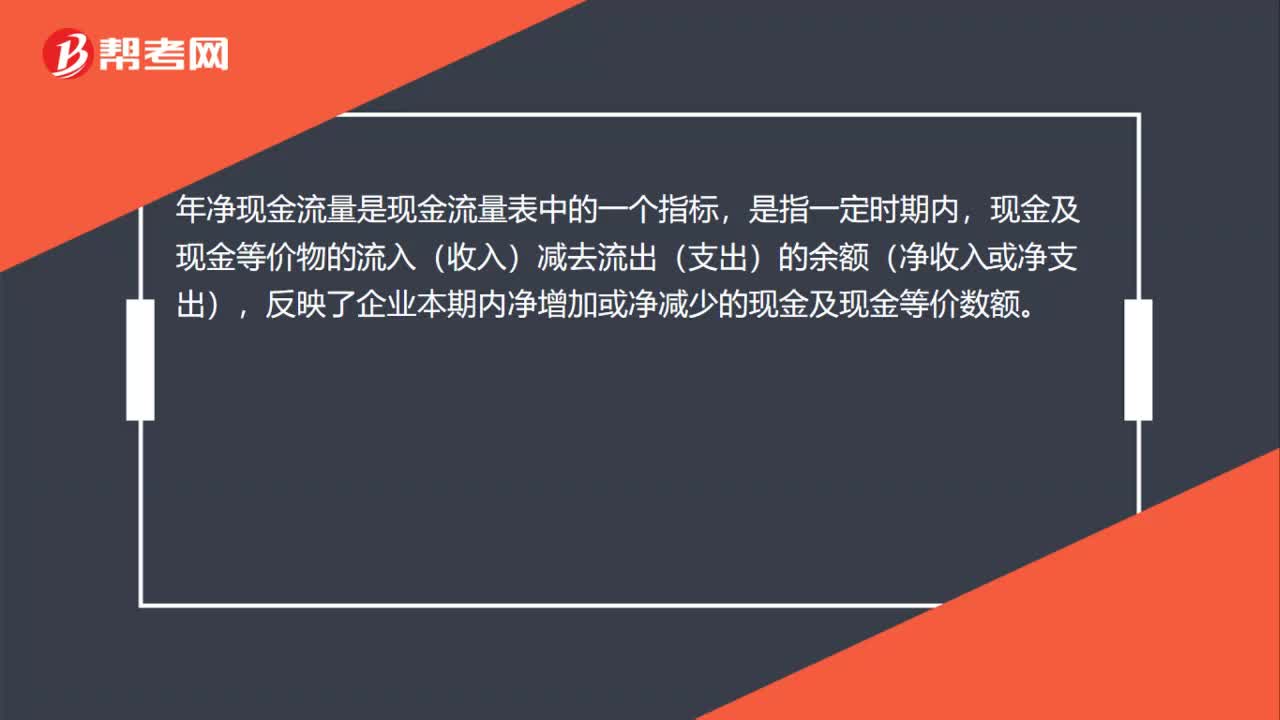

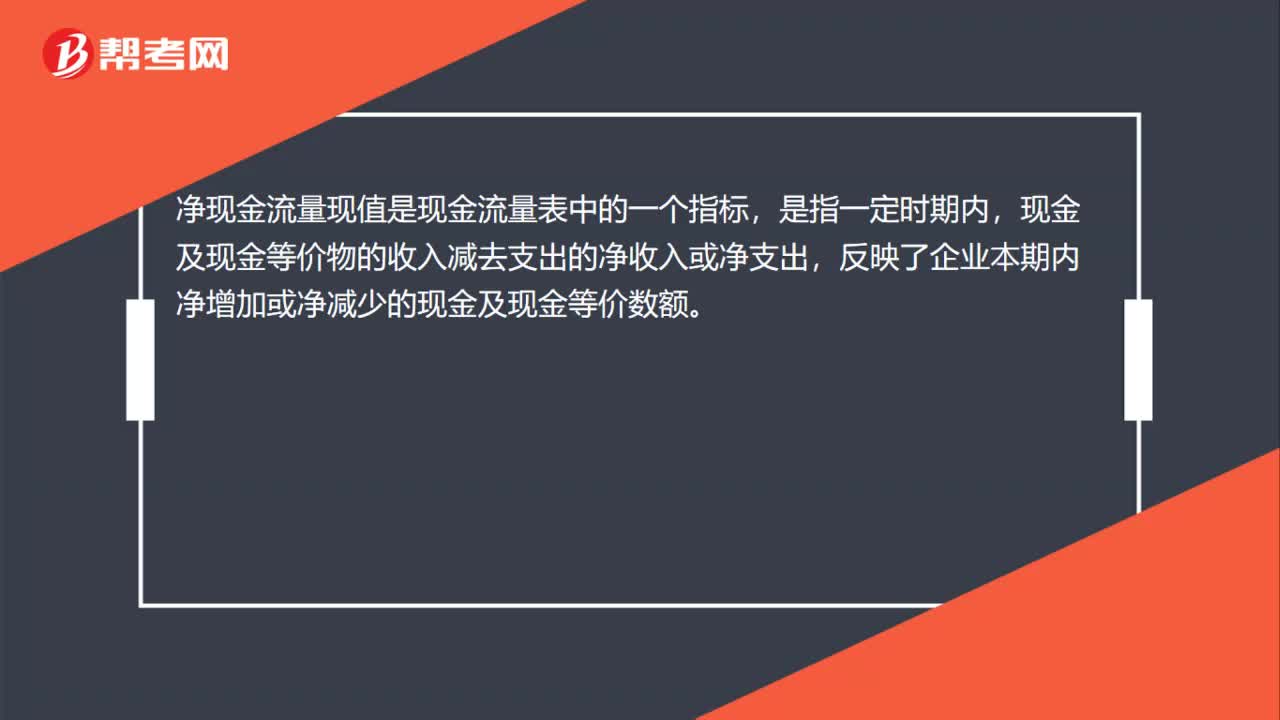

00:23净现金流量的现值是什么?:净现金流量的现值是什么?净现金流量现值是现金流量表中的一个指标,是指一定时期内,现金及现金等价物的收入减去支出的净收入或净支出,反映了企业本期内净增加或净减少的现金及现金等价数额。

00:47

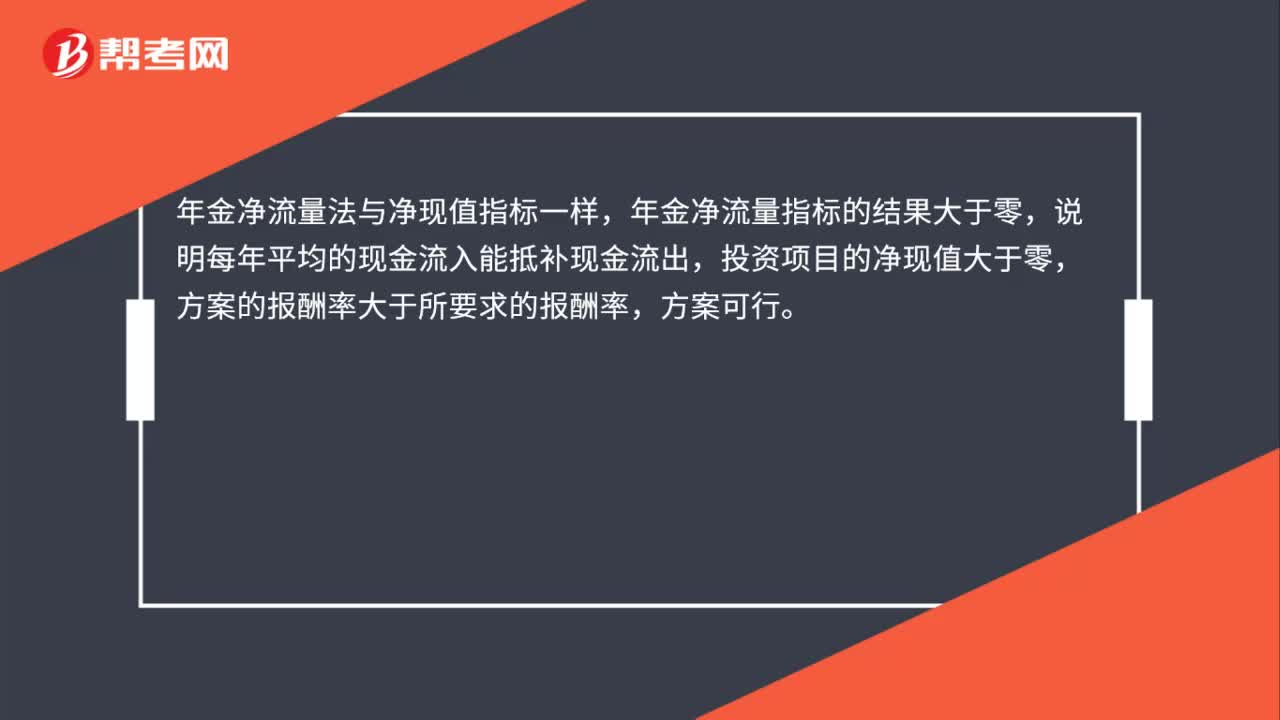

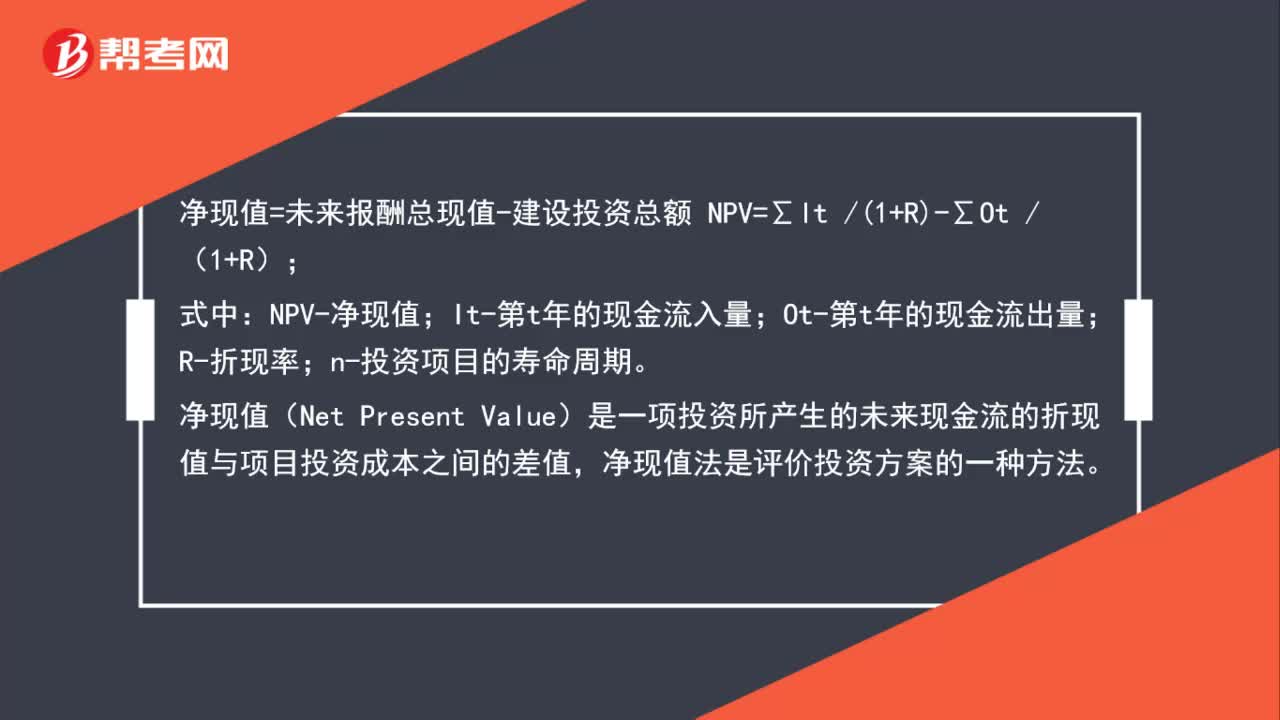

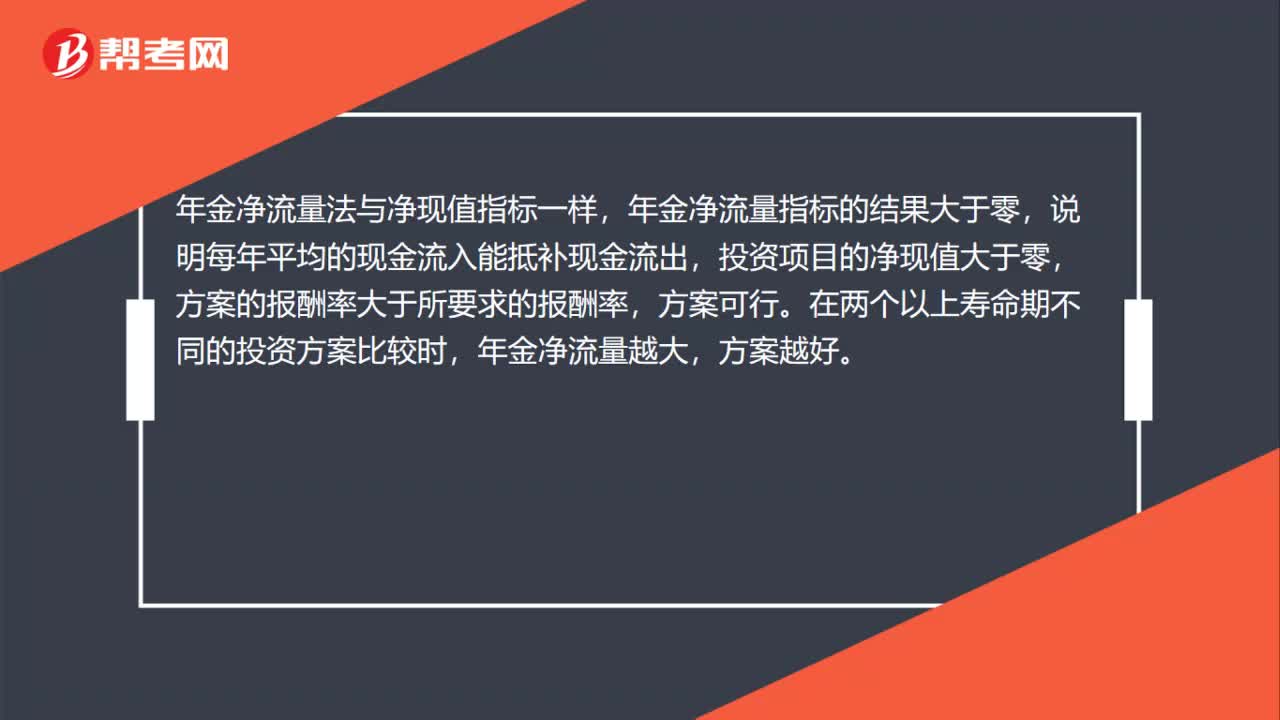

00:47年金净流量法与净现值法的区别是什么?:年金净流量法与净现值法的区别是什么?净现值法是把项目在整个寿命期内的净现金流量按预定的目标收益率全部换算为等值的现值之和。年金净流量法与净现值指标一样,年金净流量指标的结果大于零,说明每年平均的现金流入能抵补现金流出,投资项目的净现值大于零,方案的报酬率大于所要求的报酬率,方案可行。在两个以上寿命期不同的投资方案比较时,年金净流量越大,方案越好。

00:22

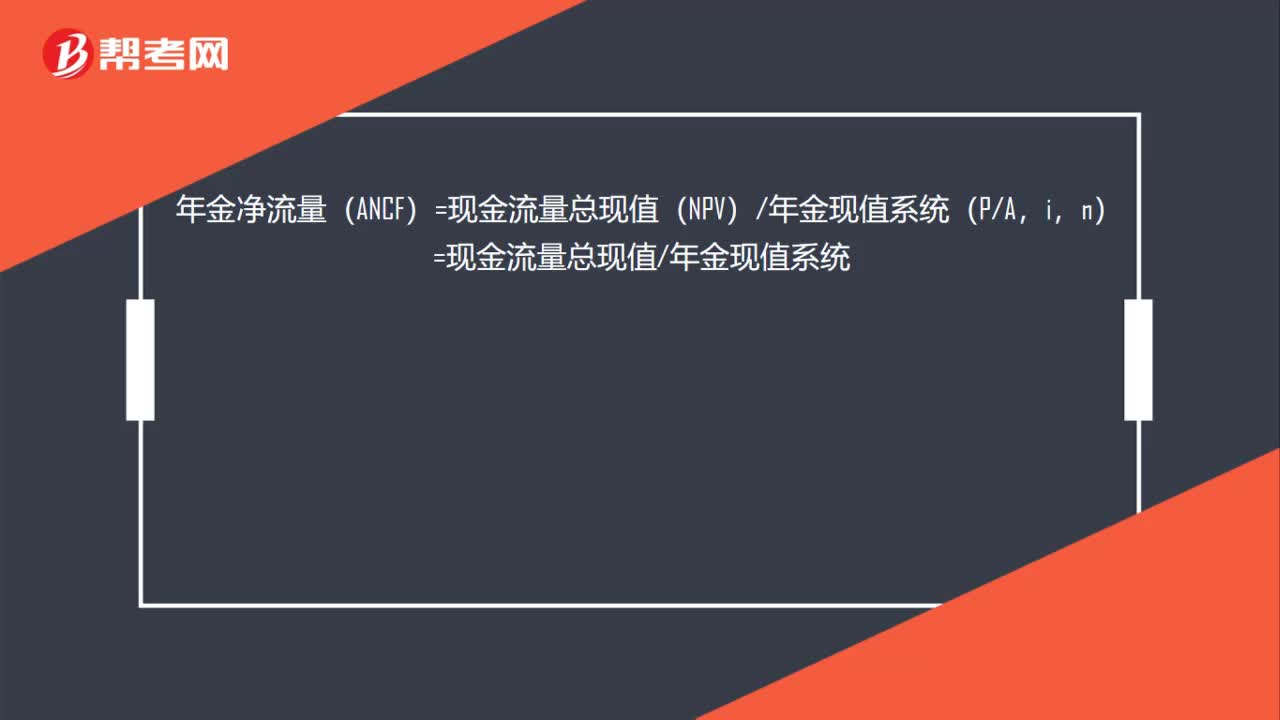

00:22年金净流量怎么计算?:年金净流量怎么计算?年金净流量(ANCF)=现金流量总现值(NPV)年金现值系统(PA,i,n)=现金流量总现值年金现值系统

00:24

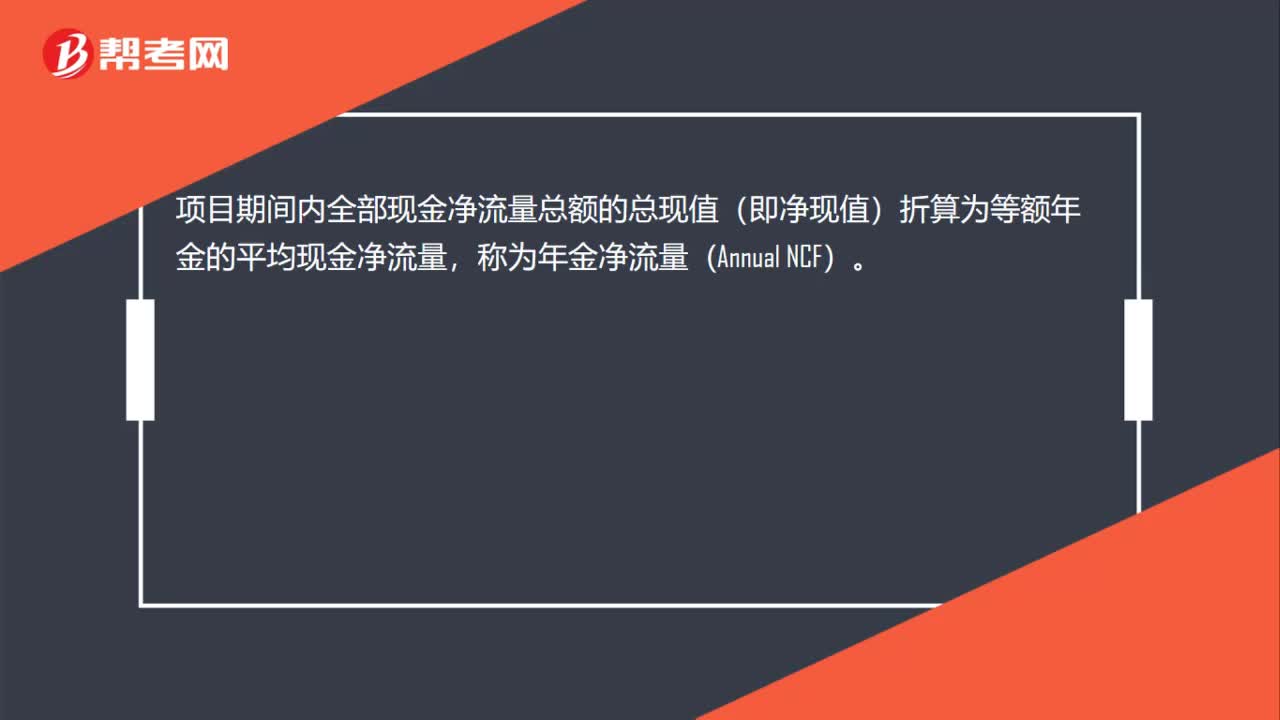

00:24年金净流量ANCF是什么?:年金净流量ANCF是什么?项目期间内全部现金净流量总额的总现值(即净现值)折算为等额年金的平均现金净流量,称为年金净流量(Annual NCF)。

00:25

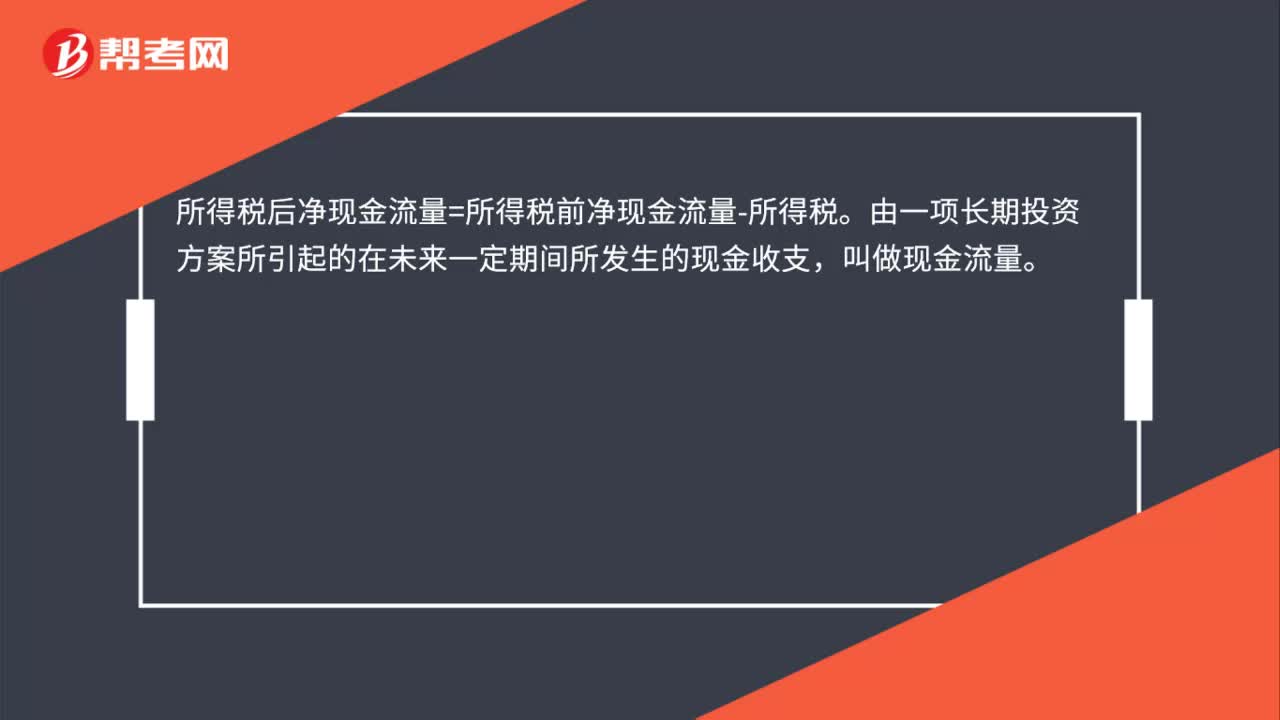

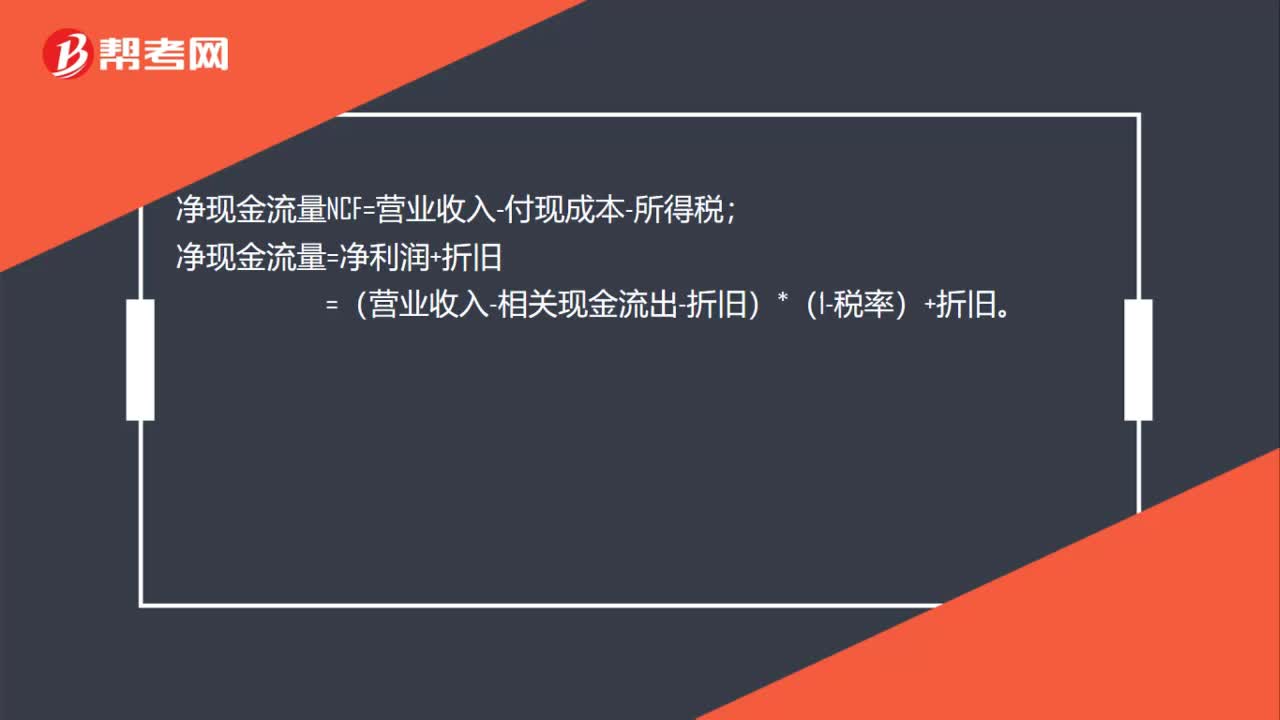

00:25计算现金流量公式是什么?:计算现金流量公式是什么?净现金流量NCF=营业收入-付现成本-所得税;净现金流量=净利润+折旧。=(营业收入-相关现金流出-折旧)*(1-税率)+折旧

00:56

00:56怎么合并现金流量表?:怎么合并现金流量表?合并现金流量表的两种方法:第一种方法是以合并资产负债表、合并利润表为基础,采用与个别现金流量表相同的方法编制出合并现金流量表。第二种方法则是以母公司和纳入合并范围的子公司的个别现金流量表为基础,通过编制抵销分录,将母公司与纳入合并范围的子公司以及子公司相互之间发生的经济业务对个别现金流量表中的现金流量的影响予以抵销,从而编制出合并现金流量表。

00:23

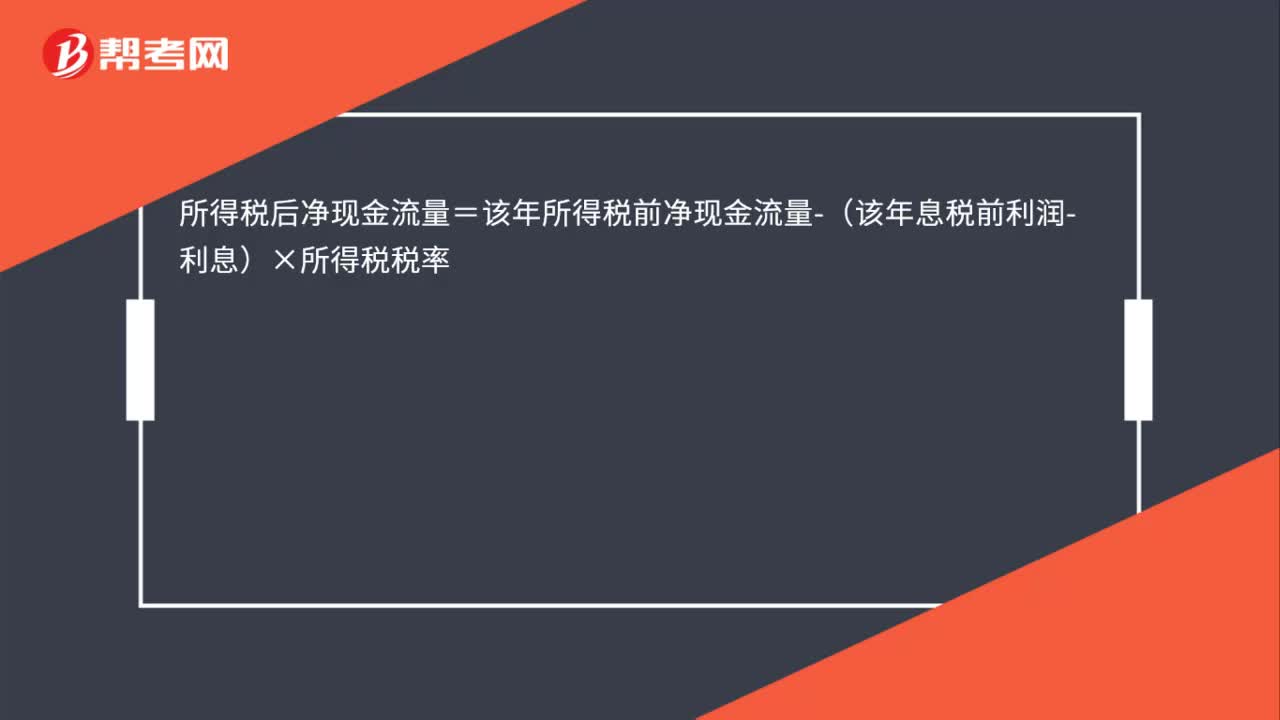

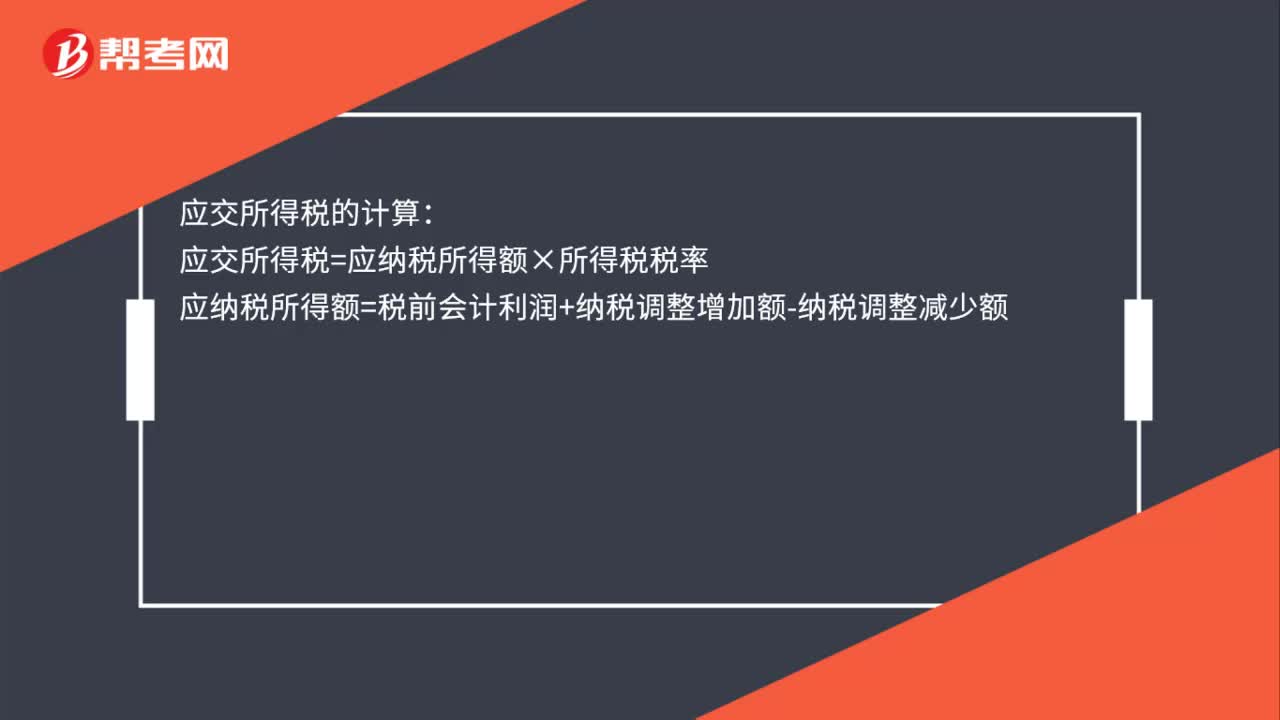

00:23应交所得税怎么计算?:应交所得税的计算:应交所得税=应纳税所得额×所得税税率应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

00:20

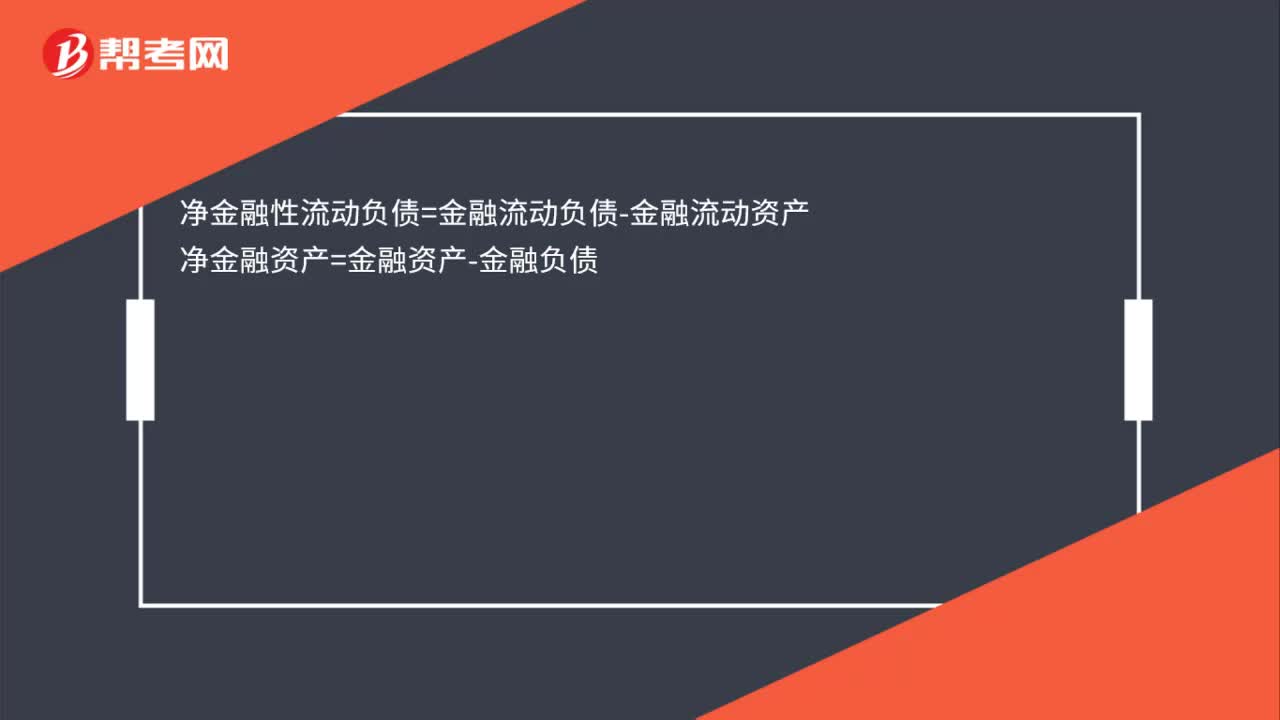

00:20净金融流动资产怎么计算?:净金融流动资产怎么计算?净金融性流动负债=金融流动负债-金融流动资产净金融资产=金融资产-金融负债

00:47

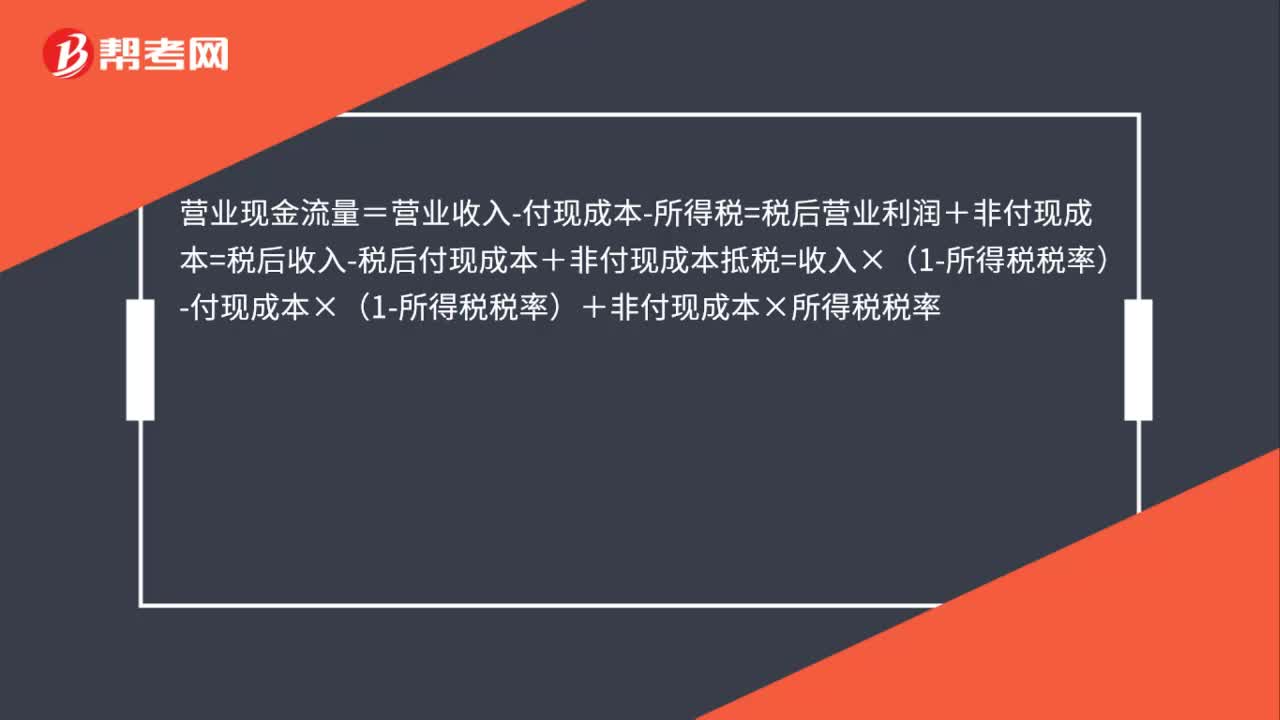

00:47营业现金流量计算公式是什么?:营业现金流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=税后收入-税后付现成本+非付现成本抵税=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率

00:44

00:44现金净流出量现值与净现值的区别?:现金净流出量现值与净现值的区别?在计算现金净流出量现值的时候并不是不能出现现金流入的,一般来说可能出现少量的现金流入,此时现金流入作为现金流出的抵减项来考虑即可。如果是计算净现值的话,流入取正号、流出取负号,计算现金净流出量现值的时候是流入取负号、流出取正号。

01:00

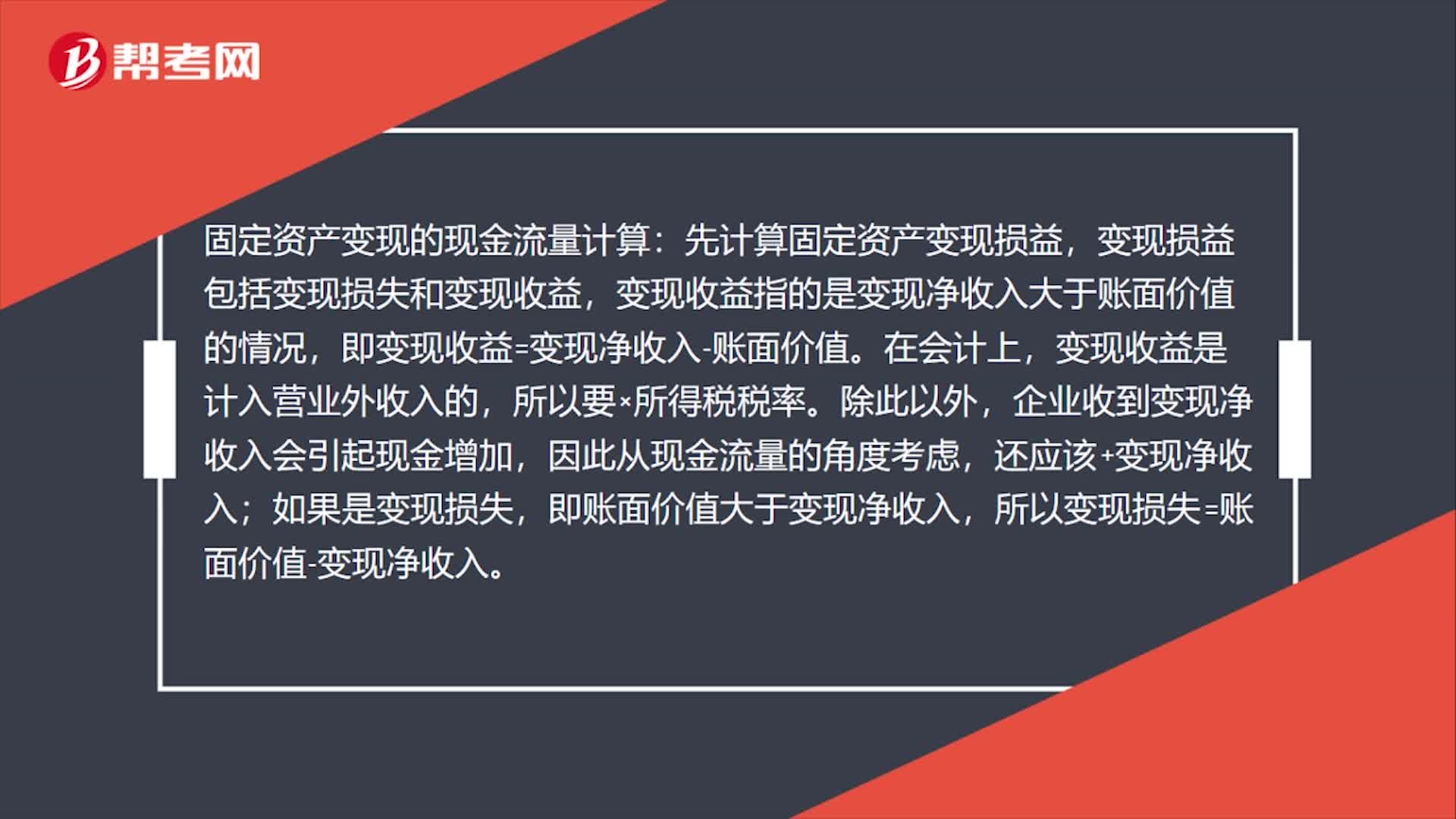

01:00如何计算终结回收现金流量?:如何计算终结回收现金流量?回收期的现金流量,当题目给出最终报废残值时,指的是变价收入,它是区别于税法残值的。比如本题,题目给出了最终报废残值,也给出了税法残值,此时到期处置时的变现现金流量=变价收入(最终报废残值)+(税法残值-变价收入)*所得税税率。当题目没有给出最终报废残值,只给出税法残值时,到期处置时的变现现金流量=税法残值,此时是变现净损益=0(变价收入=税法残值)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日