下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

新型冠状病毒疫情下cpa可以实行替代程序吗?

新型冠状病毒疫情下cpa对于现场监盘可以实行替代程序,注会人员充分利用大数据分析方法开展非现场审计,加大数据分析力度,提高数据分析的深度和精准度,切实履行审计监督职责。

05:20

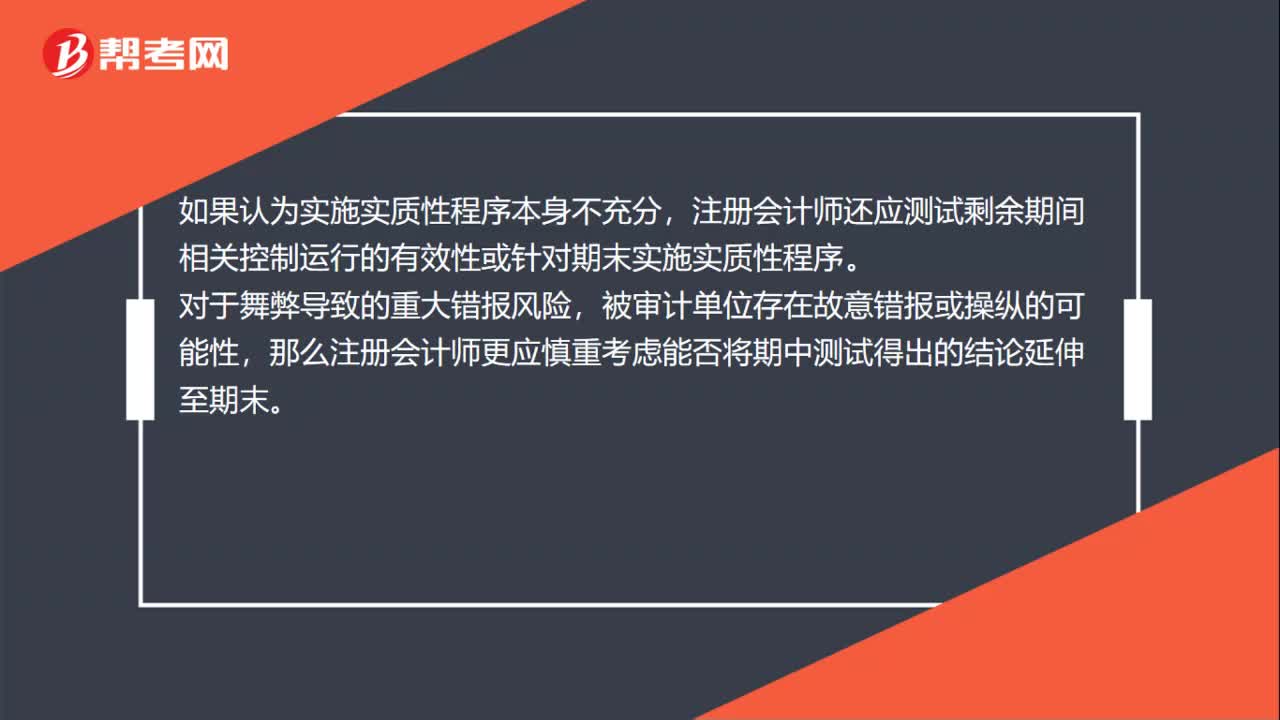

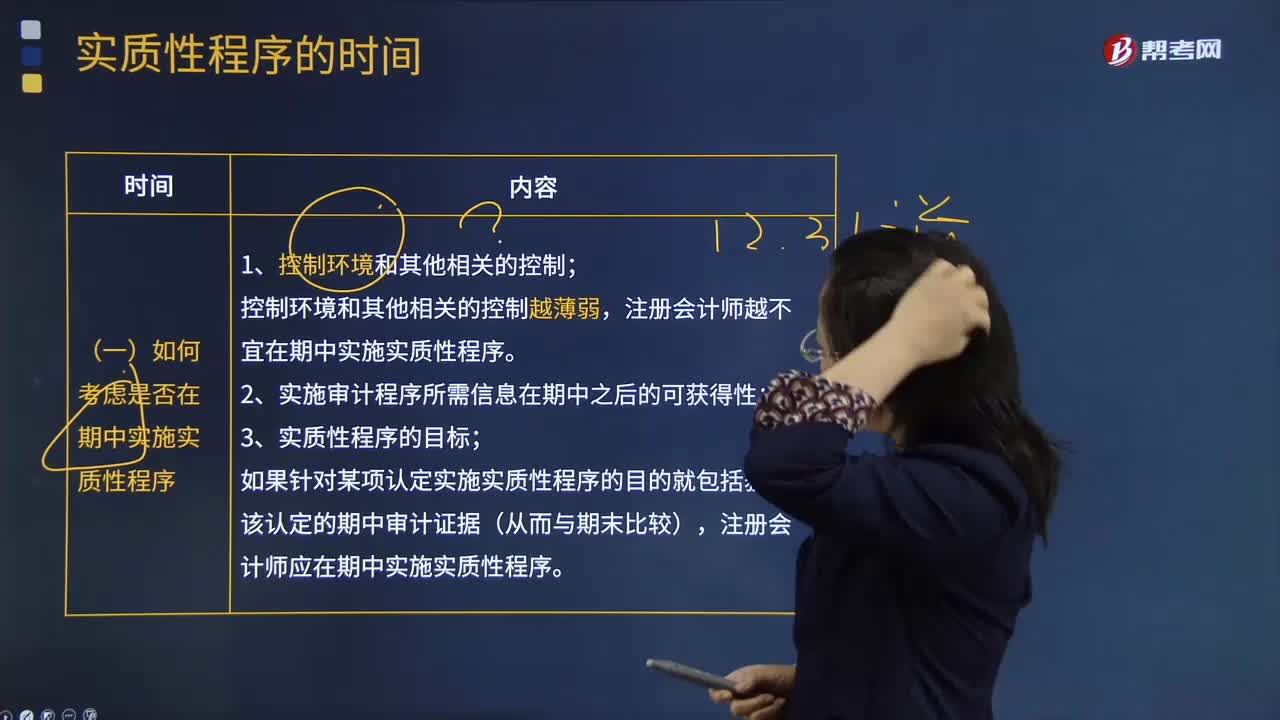

05:20如何考虑是否在期中实施实质性程序?:如何考虑是否在期中实施实质性程序?注册会计师应当针对剩余期间实施进一步的实质性程序,注册会计师越不宜在期中实施实质性程序。2.实施审计程序所需信息在期中之后的可获得性;如果针对某项认定实施实质性程序的目的就包括获取该认定的期中审计证据(从而与期末比较),注册会计师应在期中实施实质性程序。注册会计师越应当考虑将实质性程序集中于期末(或接近期末)实施。

02:07

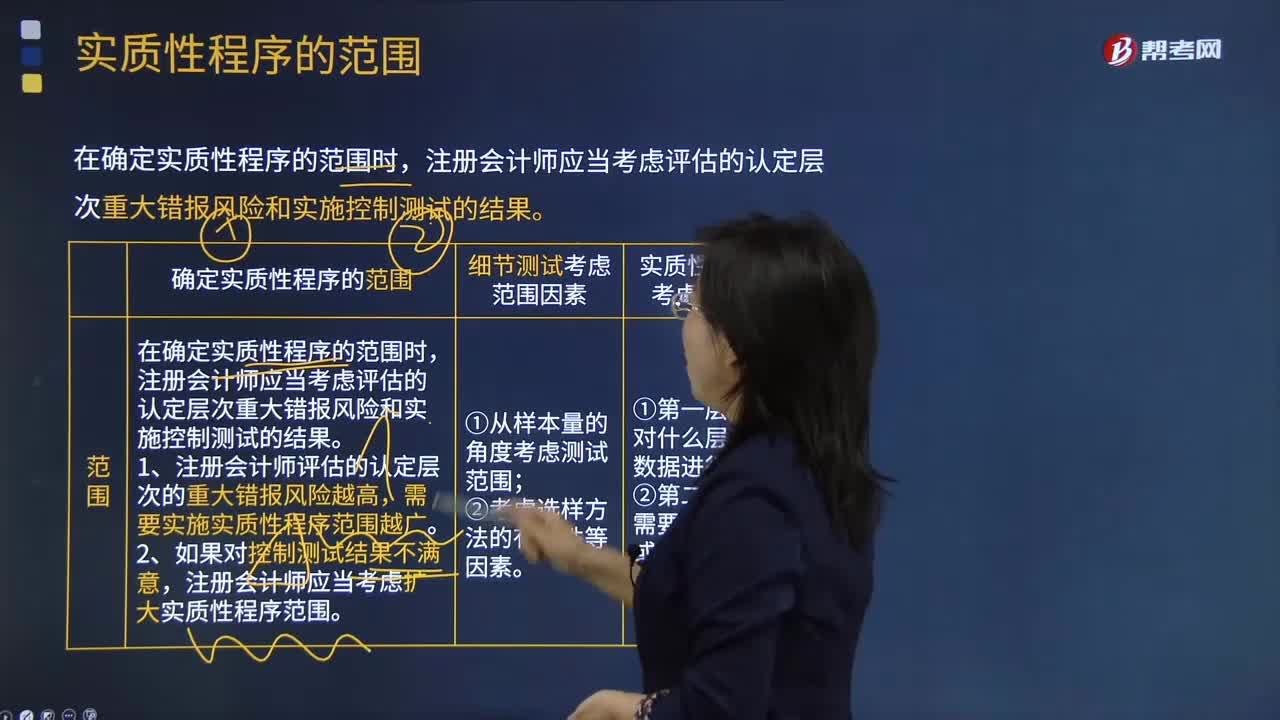

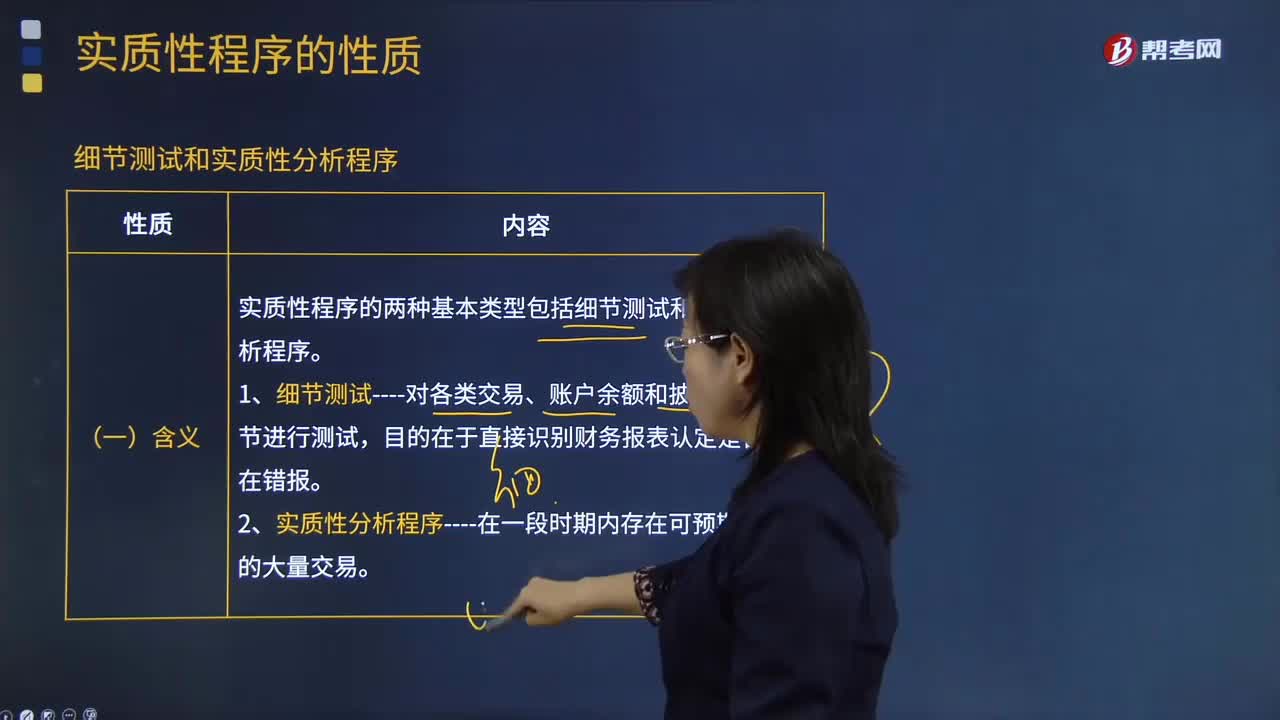

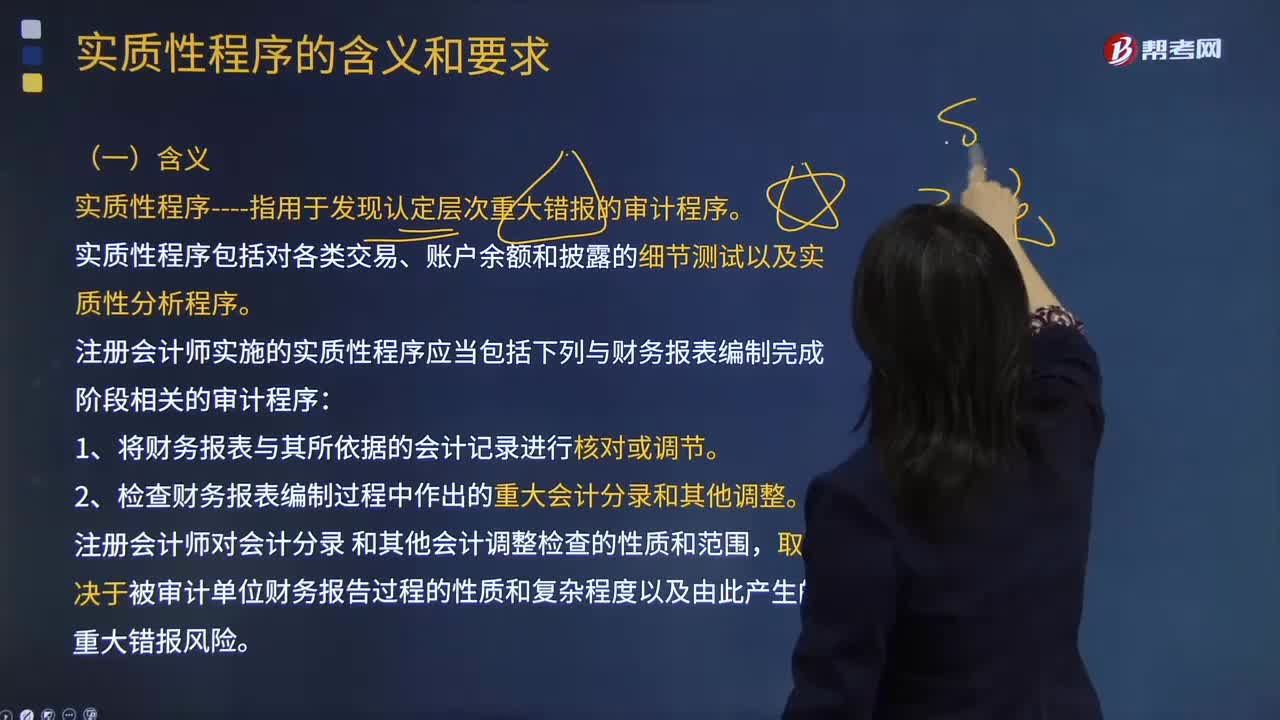

02:07实质性程序包括哪几种类型?:实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师应当针对评估的重大错报风险设计和实施实质性程序,注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:2.检查财务报表编制过程中作出的重大会计分录和其他会计调整。取决于被审计单位财务报告过程的性质和复杂程度以及由此产生的重大错报风险。

04:16

04:16实质性程序的含义是什么?:实质性程序指用于发现认定层次重大错报的审计程序。实质性程序包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:2.检查财务报表编制过程中作出的重大会计分录和其他调整。【2013年注册会计师考试真题】 下列有关针对重大账户余额实施审计程序的说法中,A.注册会计师应当实施实质性程序,B.注册会计师应当实施细节测试。

01:22

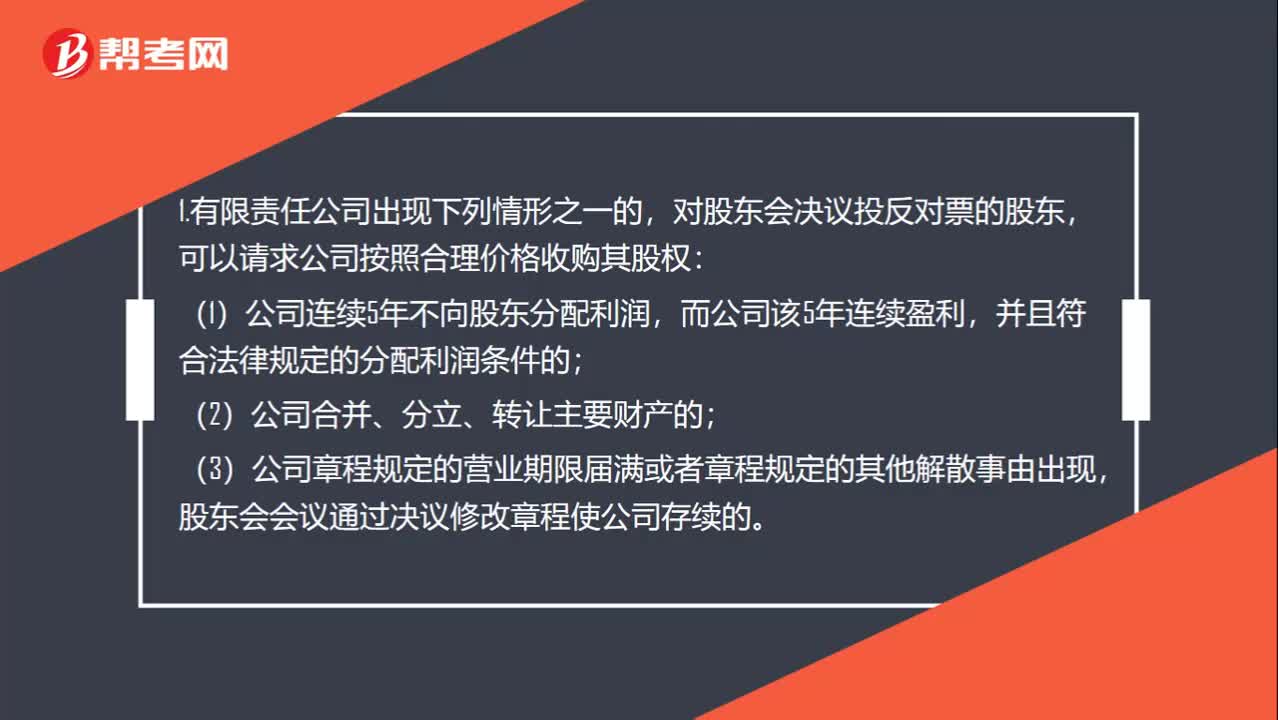

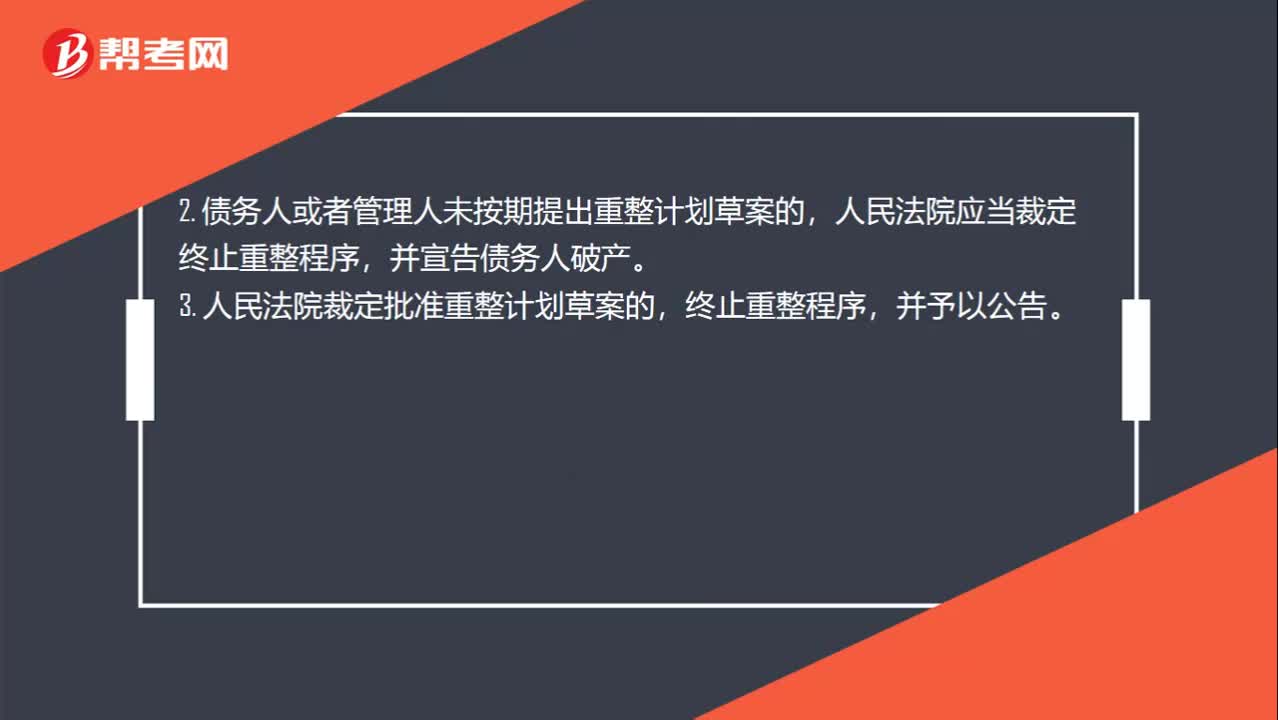

01:22重整程序终止的情形有哪些?:重整程序终止的情形有哪些?(1)债务人的经营状况和财产状况继续恶化,(2)债务人有欺诈、恶意减少债务人财产或者其他显著不利于债权人的行为;(3)由于债务人的行为致使管理人无法执行职务。2. 债务人或者管理人未按期提出重整计划草案的,并宣告债务人破产。3. 人民法院裁定批准重整计划草案的,终止重整程序,4. 重整计划草案未获得债权人会议的通过且未获得人民法院的强制批准。

01:17

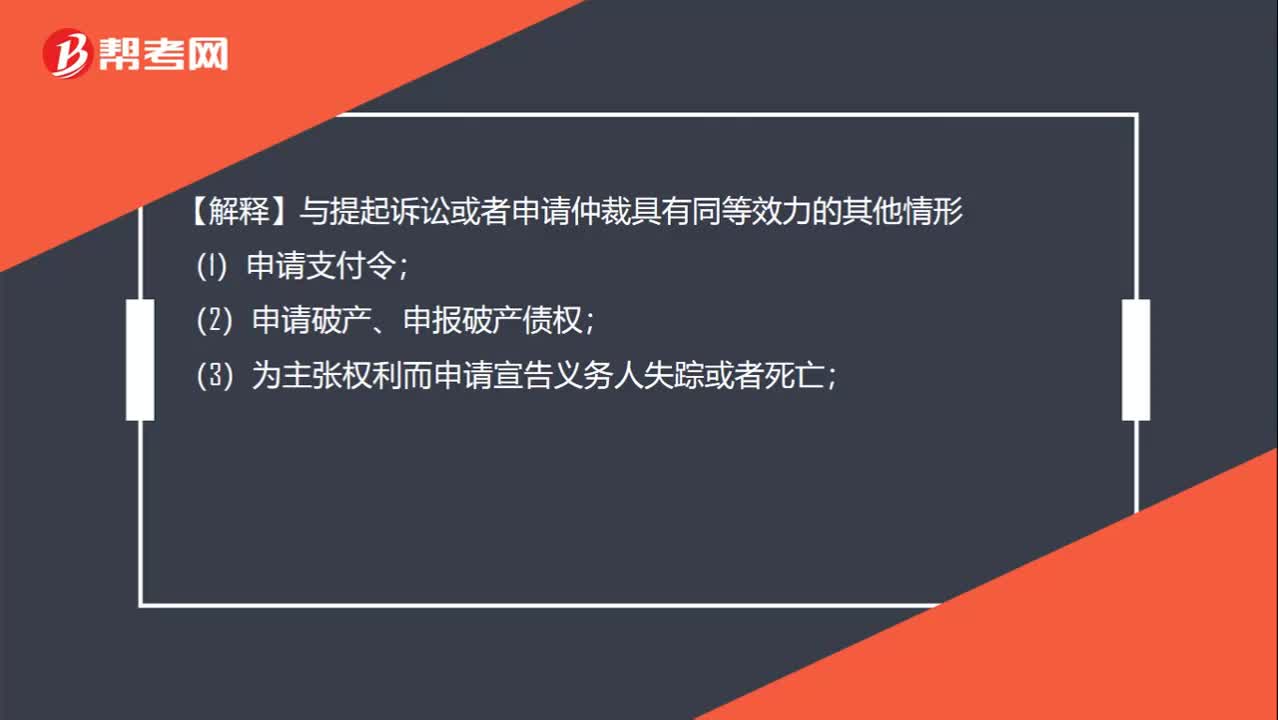

01:17哪些情形下诉讼时效期间重新计算?:哪些情形下诉讼时效期间重新计算?(一) 权利人向义务人提出履行请求;(三) 权利人提起诉讼或者申请仲裁;(四) 与提起诉讼或者申请仲裁具有同等效力的其他情形。【解释】与提起诉讼或者申请仲裁具有同等效力的其他情形。(1)申请支付令;(2)申请破产、申报破产债权;(3)为主张权利而申请宣告义务人失踪或者死亡;(4)申请诉前财产保全、诉前临时禁令等诉前措施;(5)申请强制执行;

03:07

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

06:13

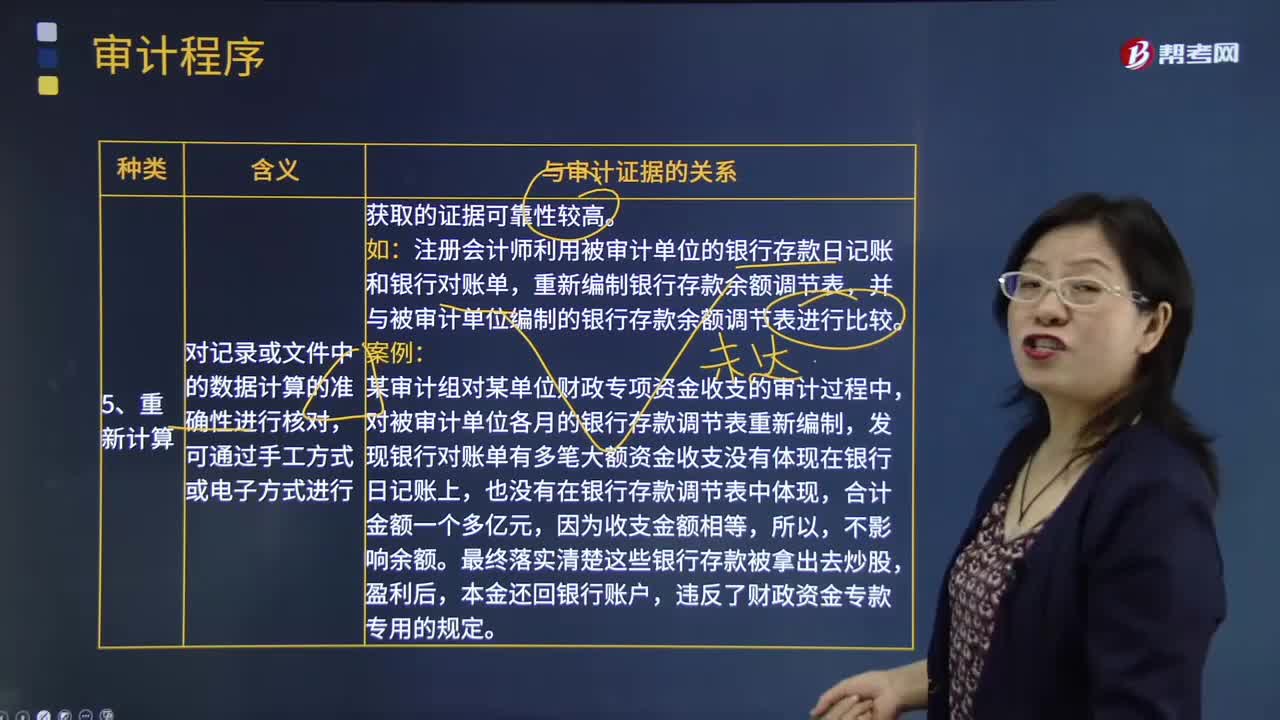

06:13审计程序的种类中重新计算、分析程序与重新执行的含义分别是什么?:审计程序的种类中重新计算、分析程序与重新执行的含义分别是什么?重新计算是指注册会计师对记录或文件中的数据计算的准确性进行核对。重新执行是指注册会计师独立执行原本作为被审计单位内部控制组成部分的程序或控制。对记录或文件中的数据计算的准确性进行核对。注册会计师利用被审计单位的银行存款日记账和银行对账单,重新编制银行存款余额调节表。并与被审计单位编制的银行存款余额调节表进行比较:

04:15

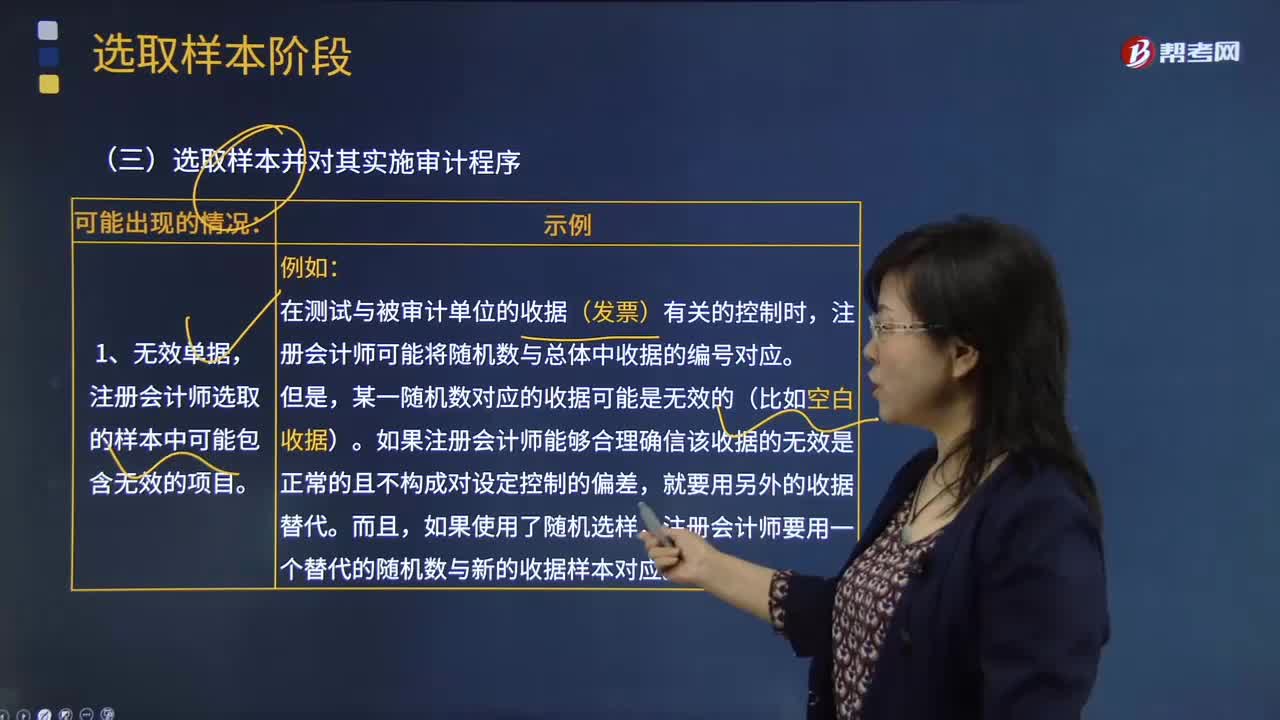

04:15会计师选取样本并对其实施审计程序可能出现的情况有哪些?:会计师选取样本并对其实施审计程序可能出现的情况有哪些?注册会计师选取的样本中可能包含无效的项目。注册会计师可能将随机数与总体中收据的编号对应。如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,注册会计师要用一个替代的随机数与新的收据样本对应。注册会计师对未使用或不适用单据的考虑与无效单据类似:就应合理确信该收据号码实际上代表一张未使用收据且不构成控制偏差。

01:10

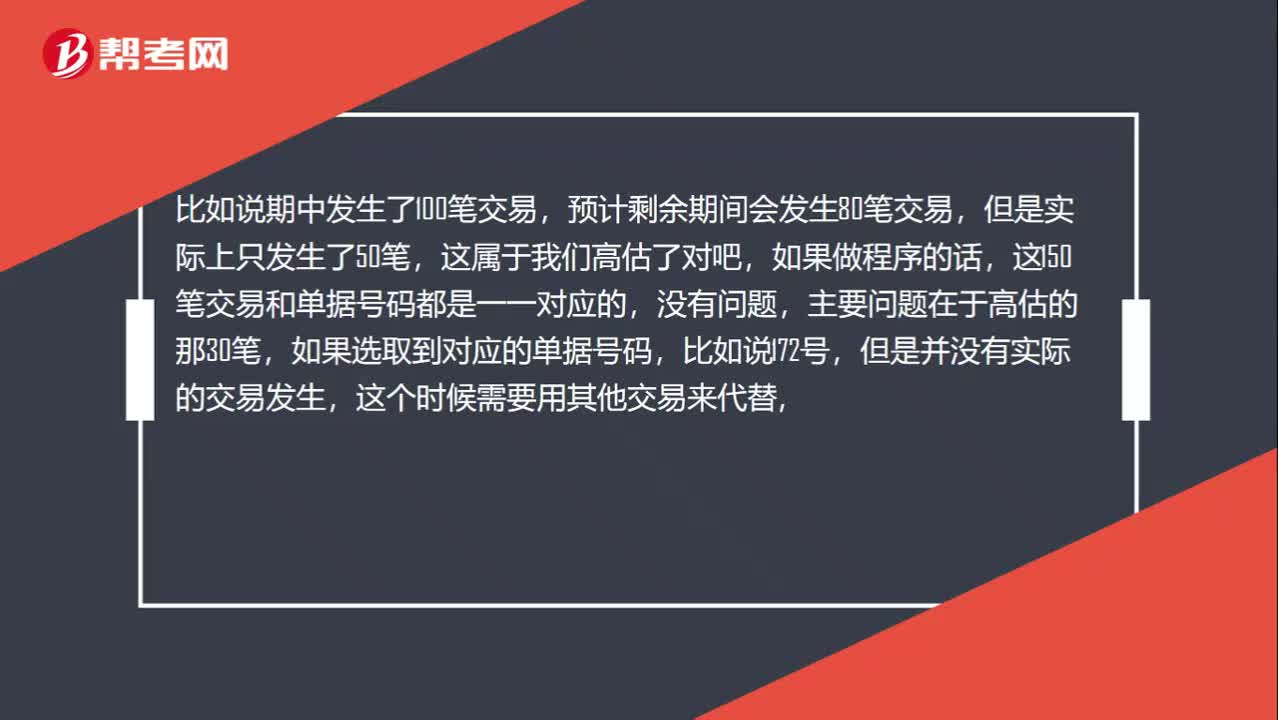

01:10高估剩余项目数量,未发生的交易,可用其他交易代替吗?:高估剩余项目数量,未发生的交易,可用其他交易代替吗?比如说期中发生了100笔交易,预计剩余期间会发生80笔交易,这150笔交易和单据号码都是一一对应的,没有问题,主要问题在于高估的那30笔,如果选取到对应的单据号码,但是并没有实际的交易发生,这个时候需要用其他交易来代替。比如说之前在前150笔交易中只抽取了60笔交易,那么还有90笔交易是根本没有被抽到的。

00:27

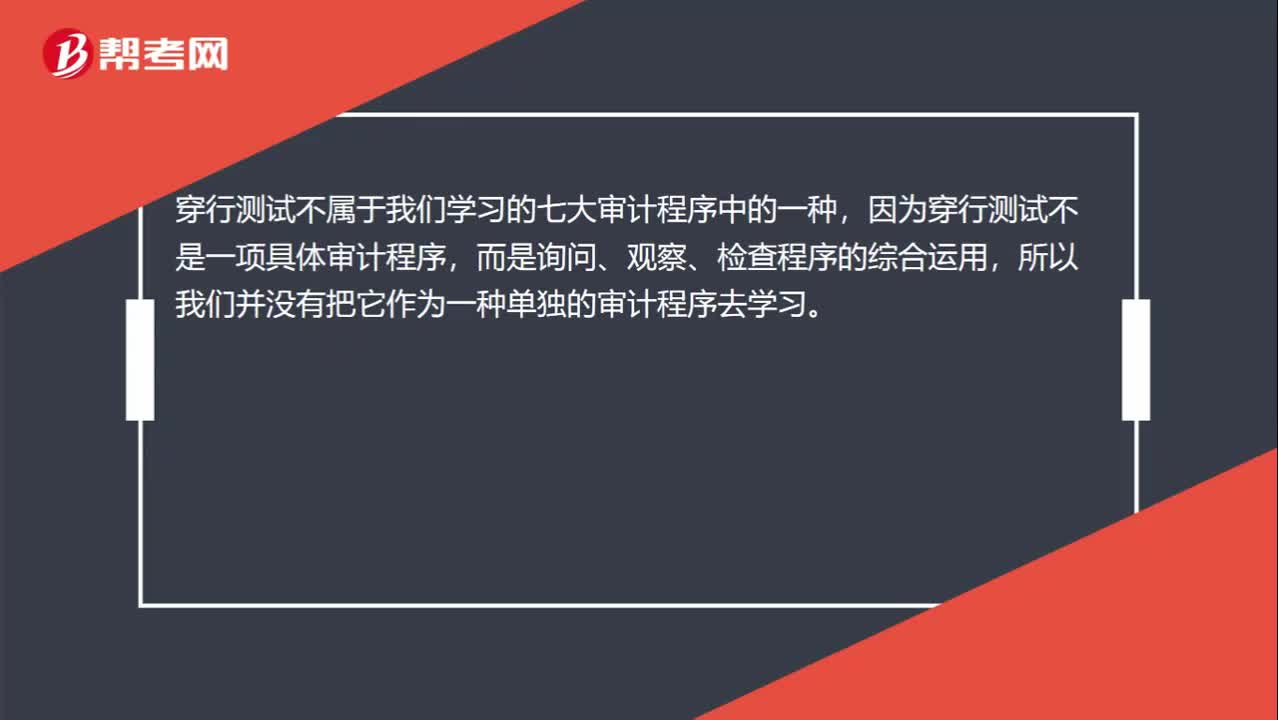

00:27穿行测试不属于是审计程序吗?:穿行测试不属于是审计程序吗?穿行测试不属于我们学习的七大审计程序中的一种,因为穿行测试不是一项具体审计程序,而是询问、观察、检查程序的综合运用,所以我们并没有把它作为一种单独的审计程序去学习。

11:48

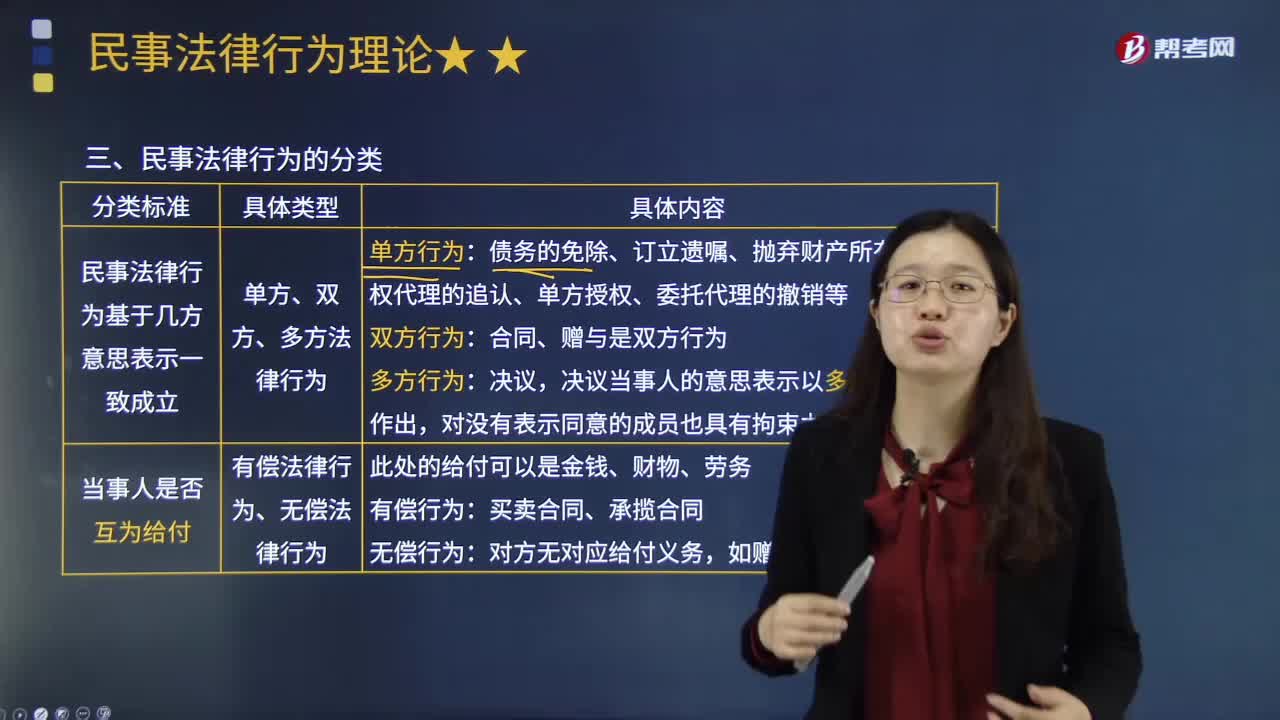

11:48民事法律行为可以分为哪些类型?:民事法律行为是民事主体通过意思表示设立、变更或终止民事法律关系的行为。是基于一方当事人的意思表示即可成立的民事法律行为:基于双方当事人的意思表示一致而成立的民事法律行为。三个以上的当事人意思表示一致而成立的民事法律行为,双方民事法律行为或者多方民事法律行为要求当事人有两个以上,而他方当事人不承担相应给付义务的民事法律行为:不要式民事法律行为可以由当事人自由选择民事法律行为的形式。

02:24

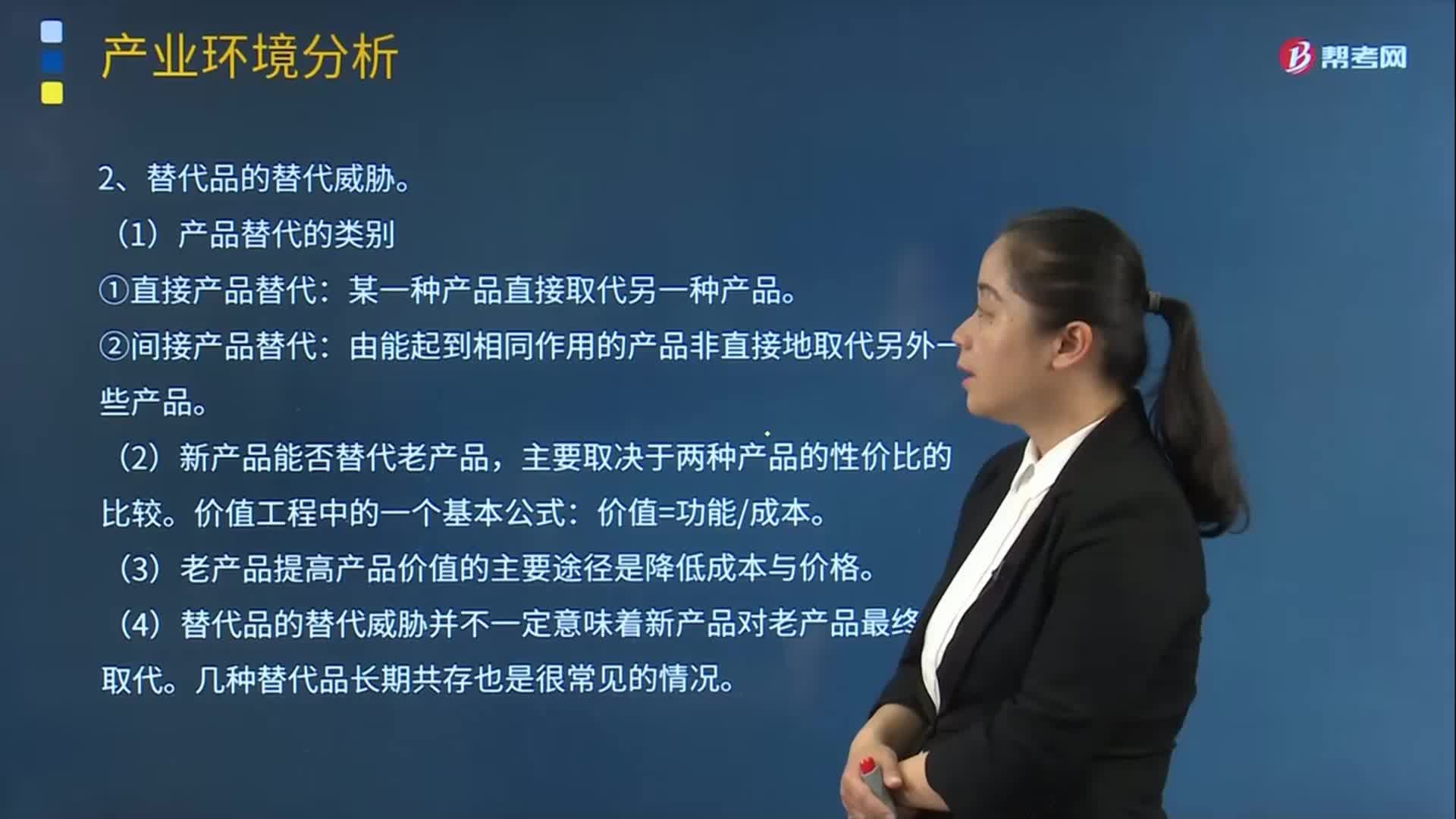

02:24什么是替代品的替代威胁?:替代品定义:所谓替代品是指那些能够实现同种功能的其它产品。替代品威胁是美国波特五种力量模型中的一种力量。对生产或销售被替代品企业的竞争地位和利润以及被替代品产业的平均利润率所造成的负面影响。威胁的大小与替代品是否存在和替代品的价格、产业的技术进步、政府管制等有关。某一种产品直接取代另一种产品:由能起到相同作用的产品非直接地取代另外一些产品,(2)新产品能否替代老产品。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日