下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:50

04:50贷款的的调查有哪些方式和要求?:贷款的的调查有哪些方式和要求?

03:49

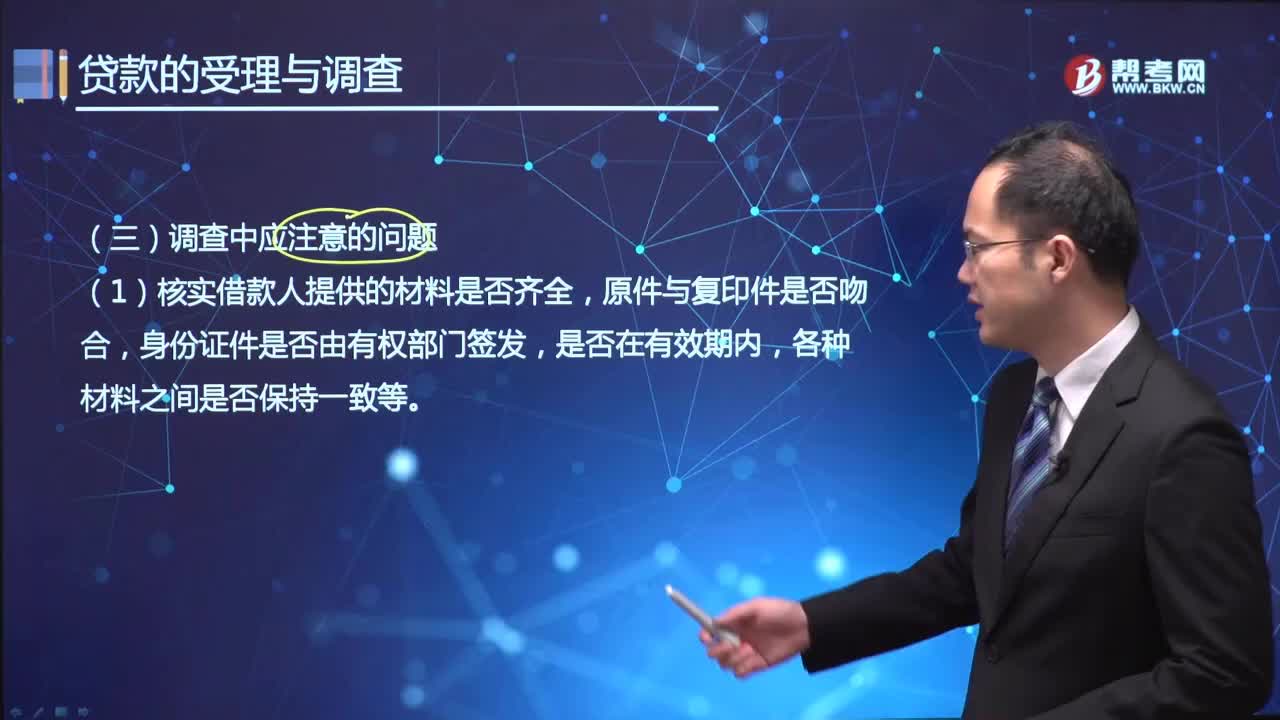

03:49贷款调查的内容包括什么?:贷款调查的内容包括什么?

05:53

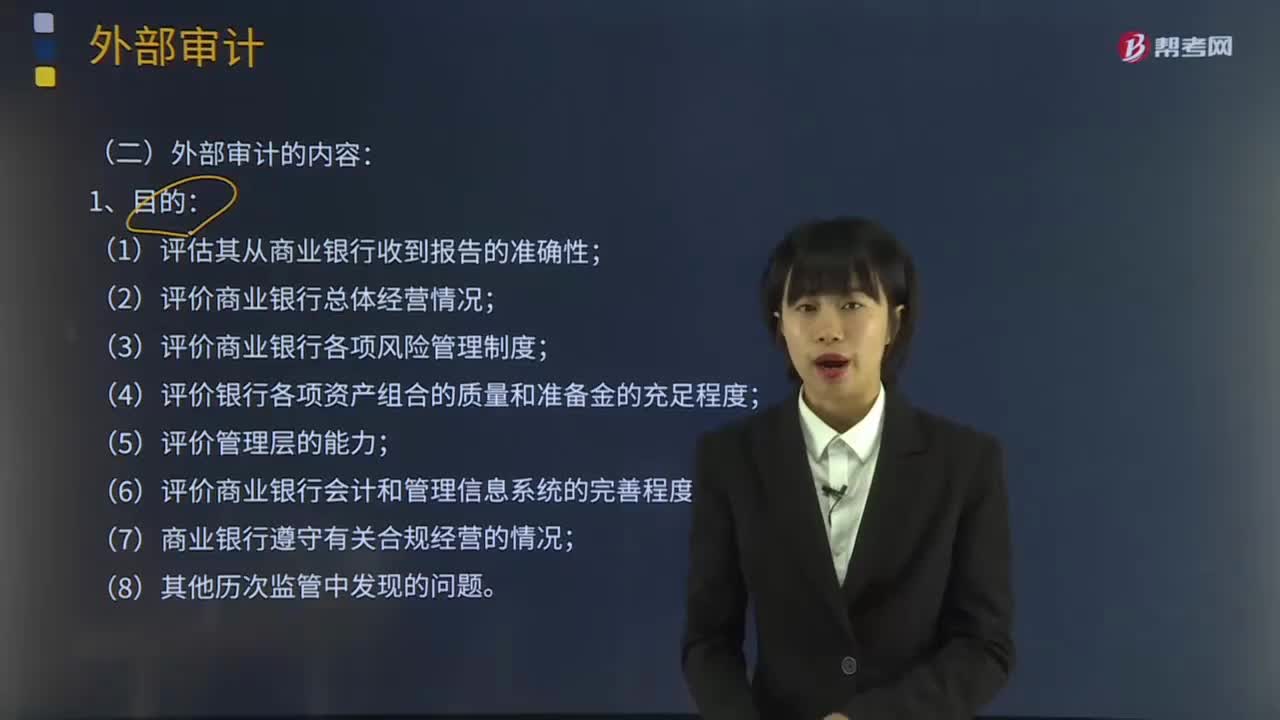

05:53外部审计的内容包括哪些?:外部审计的内容包括哪些?

03:32

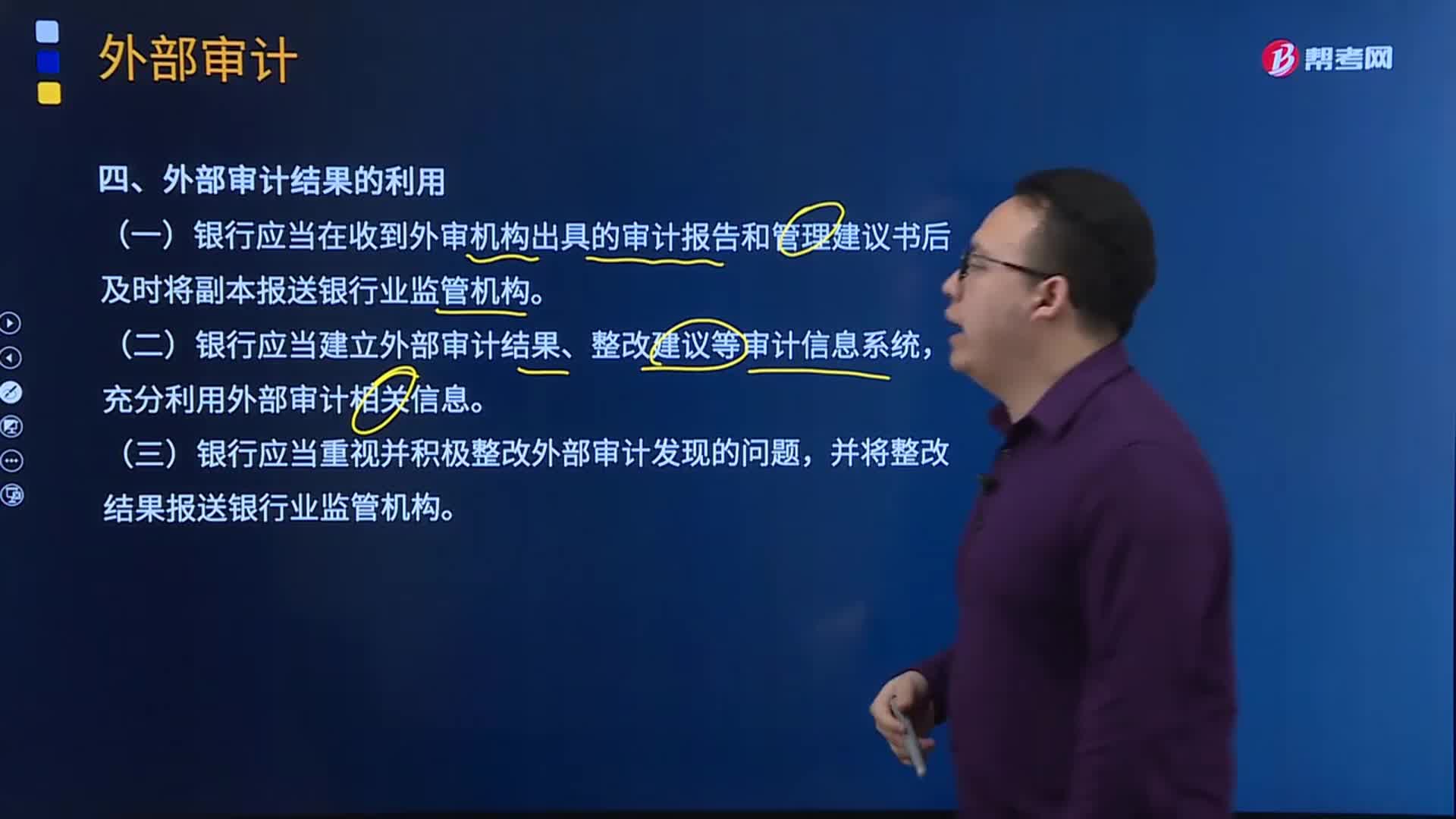

03:32外部审计结果的利用包括哪些?:外部审计结果的利用包括哪些?

01:57

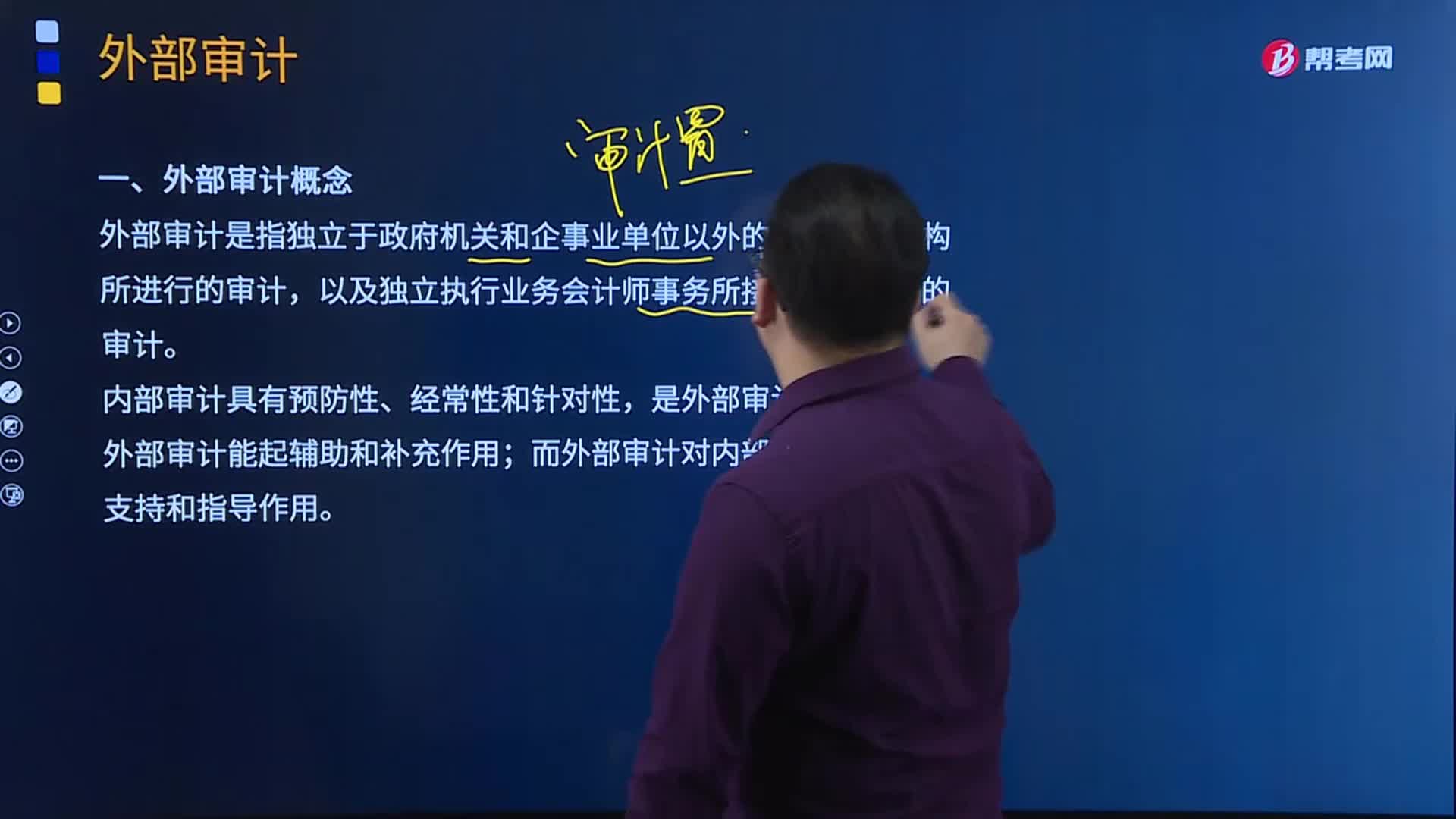

01:57外部审计的概念是什么?:外部审计的概念是什么?

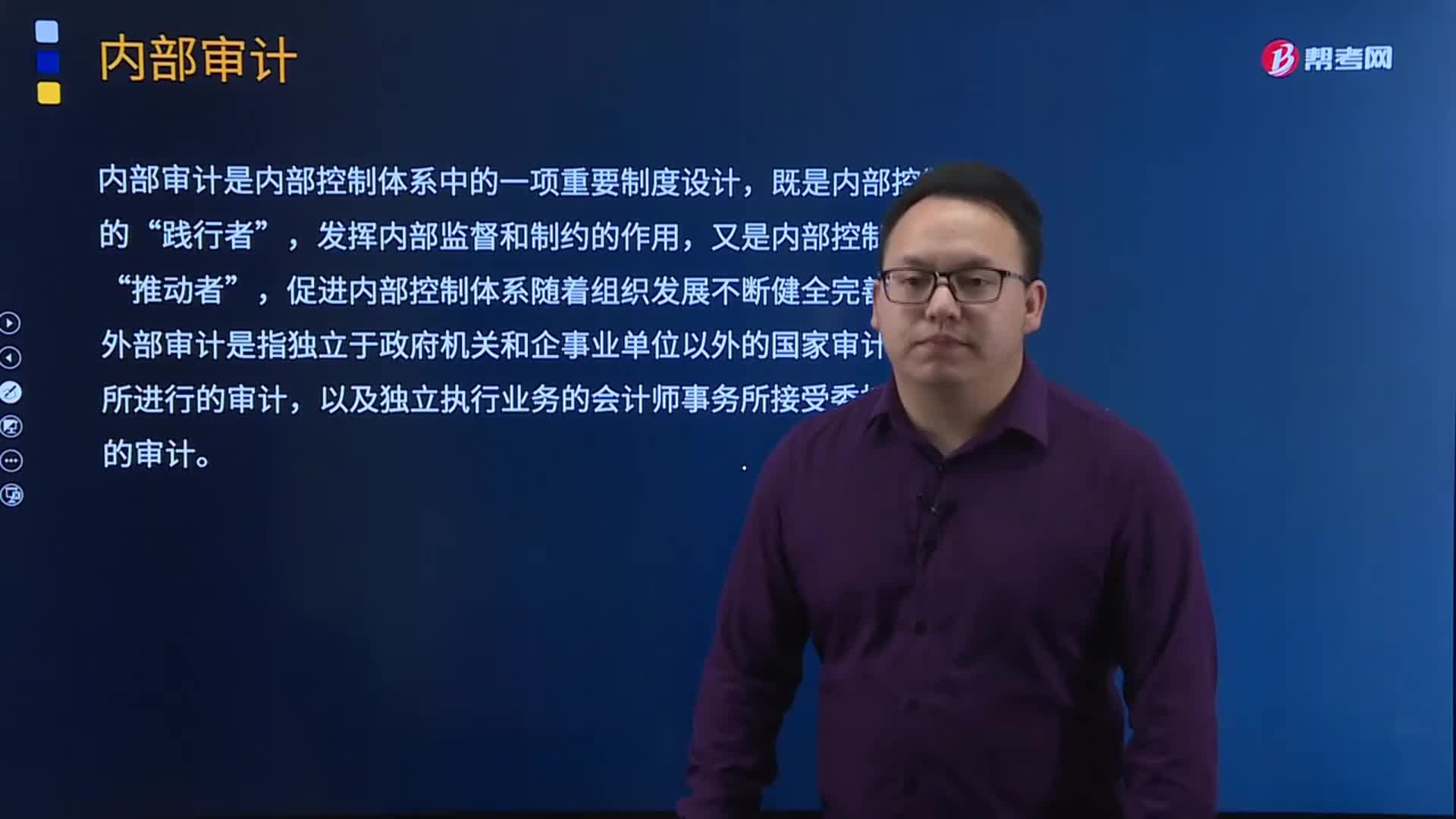

06:03

06:03内部审计指的是什么?:内部审计指的是什么?

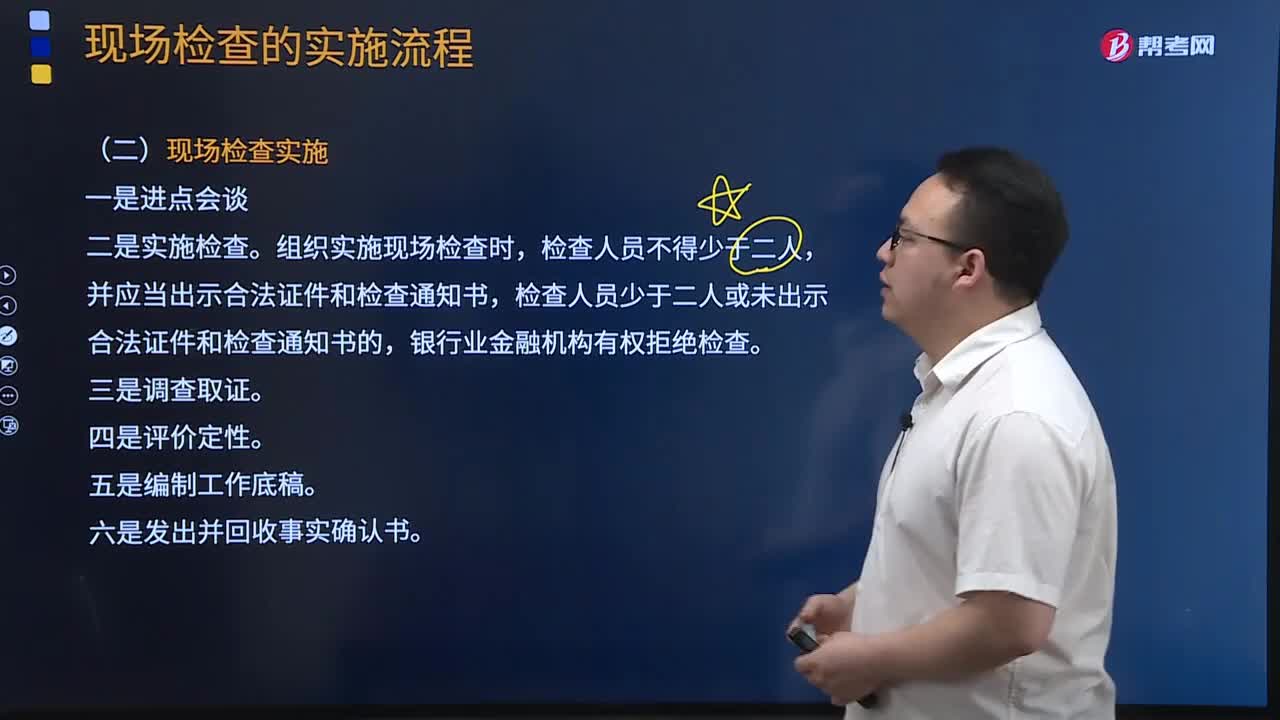

03:32

03:32现场检查的执行包括什么?:现场检查的执行包括什么?

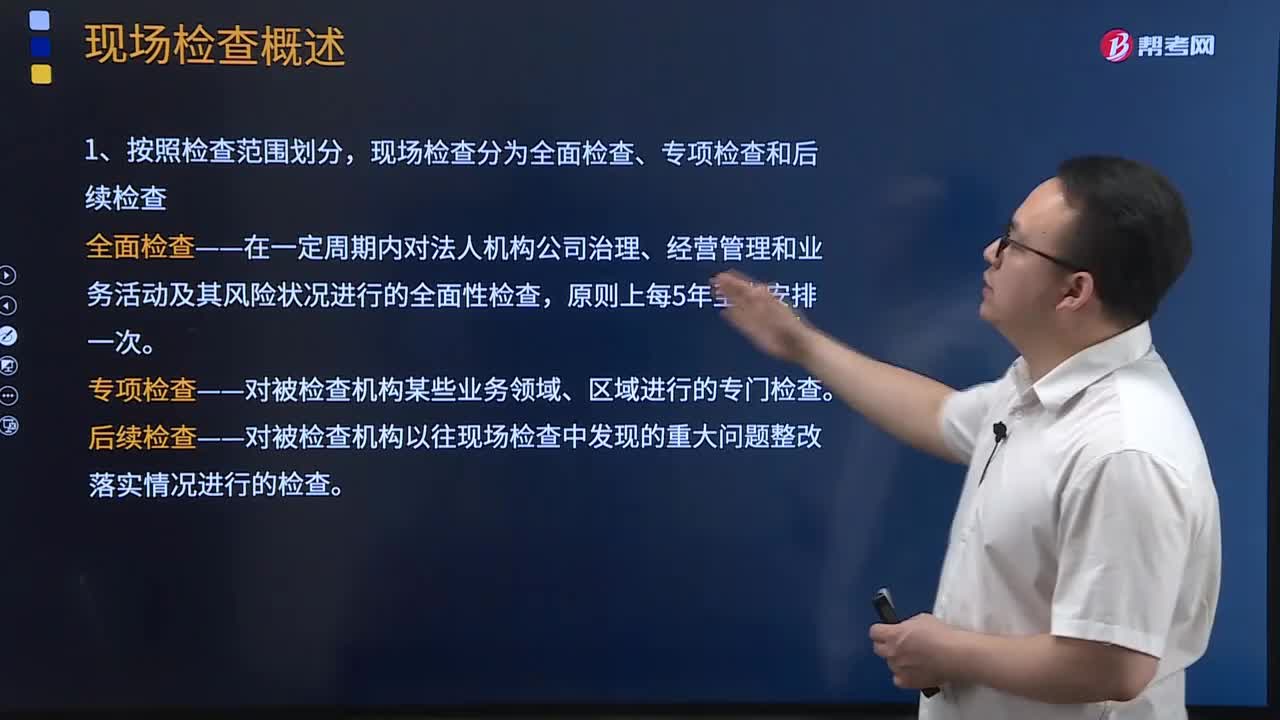

05:19

05:19现场检查的概念与分类是什么?:现场检查的概念与分类是什么?

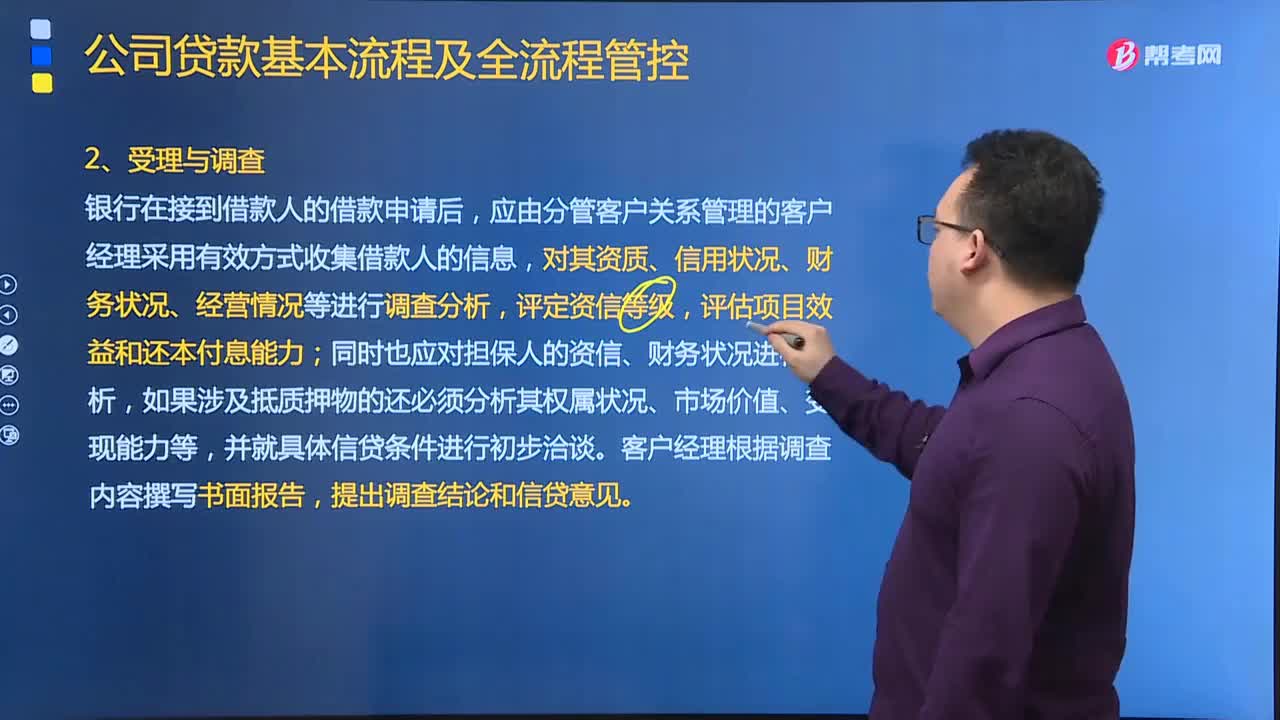

01:30

01:30公司贷款如何受理与调查?:公司贷款如何受理与调查?

08:15

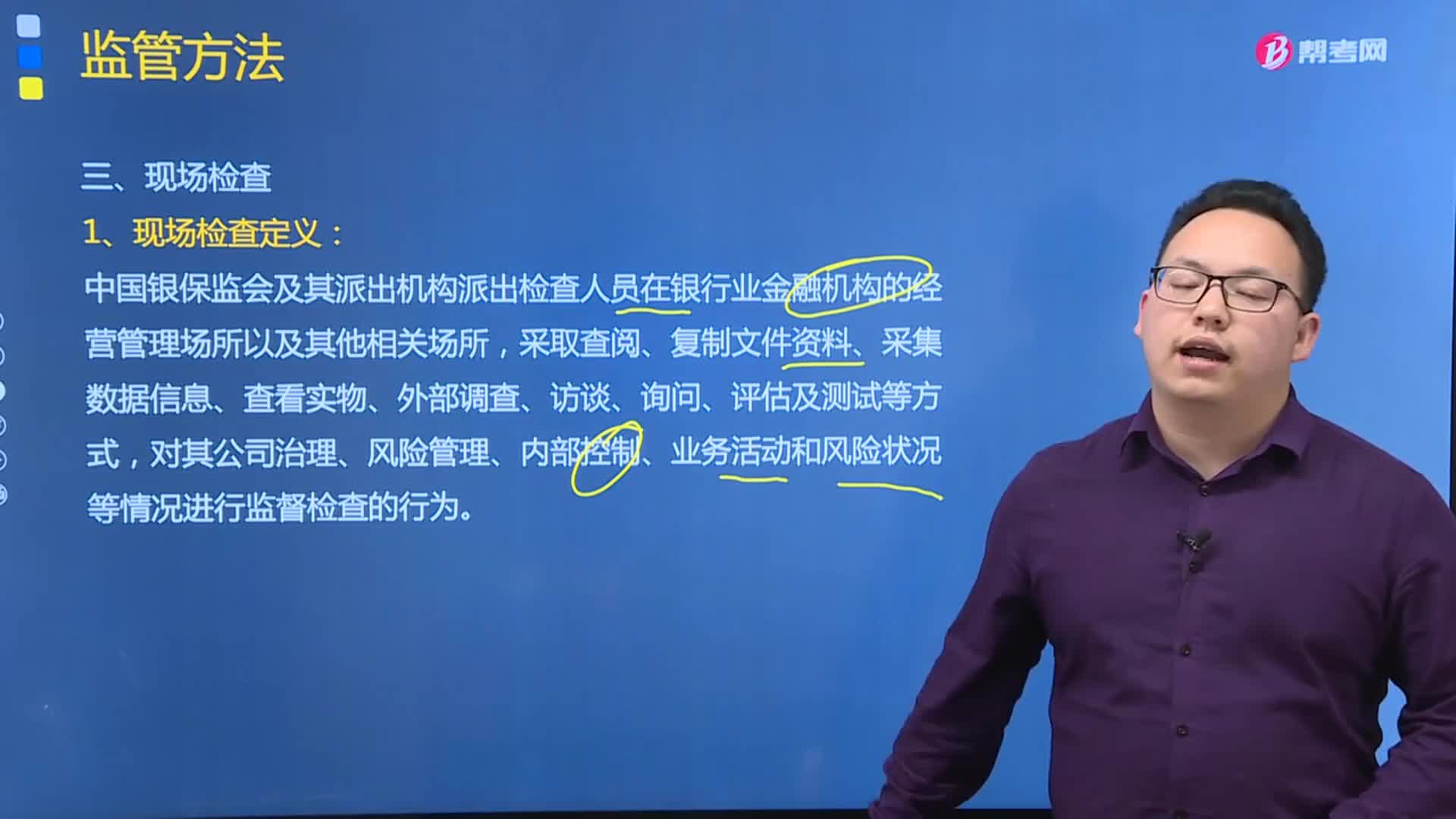

08:15什么是现场检查?:中国银保监会及其派出机构派出检查人员在银行业金融机构的经营管理场所以及其他相关场所,采取查阅、复制文件资料、采集数据信息、查看实物、外部调查、访谈、询问、评估及测试等方式,对其公司治理、风险管理、内部控制、业务活动和风险状况等情况进行监督检查的行为。现场检查是银行业监管部门对金融机构实施监管的基本方式之一,在中国现场检査已经成为中国银保监会加强金融监管、履行监管职责的重要手段“

02:19

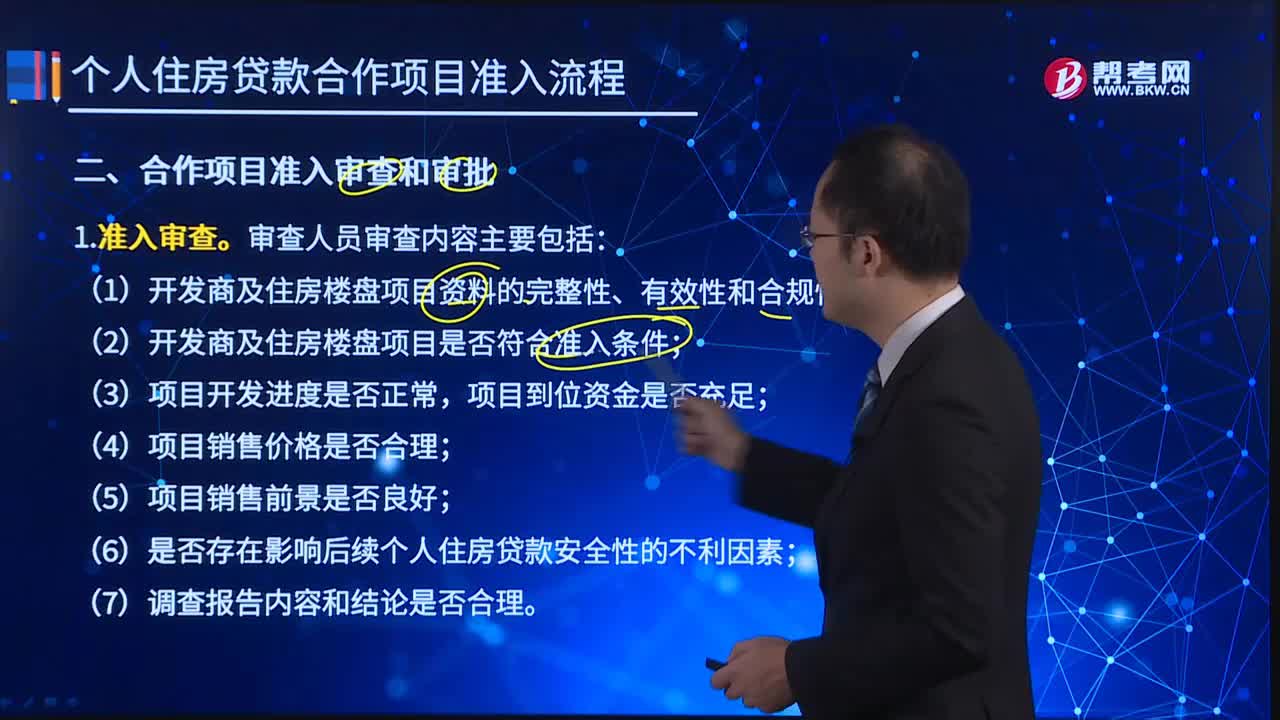

02:19合作项目准入审查和审批主要包括哪些内容?:审查人员审查内容主要包括:(1)开发商及住房楼盘项目资料的完整性、有效性和合规性;(2)开发商及住房楼盘项目是否符合准入条件;(3)项目开发进度是否正常,项目到位资金是否充足;(4)项目销售价格是否合理;(5)项目销售前景是否良好;(6)是否存在影响后续个人住房贷款安全性的不利因素;(7)调查报告内容和结论是否合理。审查人员提出准入审查意见,并根据实际情况提出合作的限制性条件。

01:56

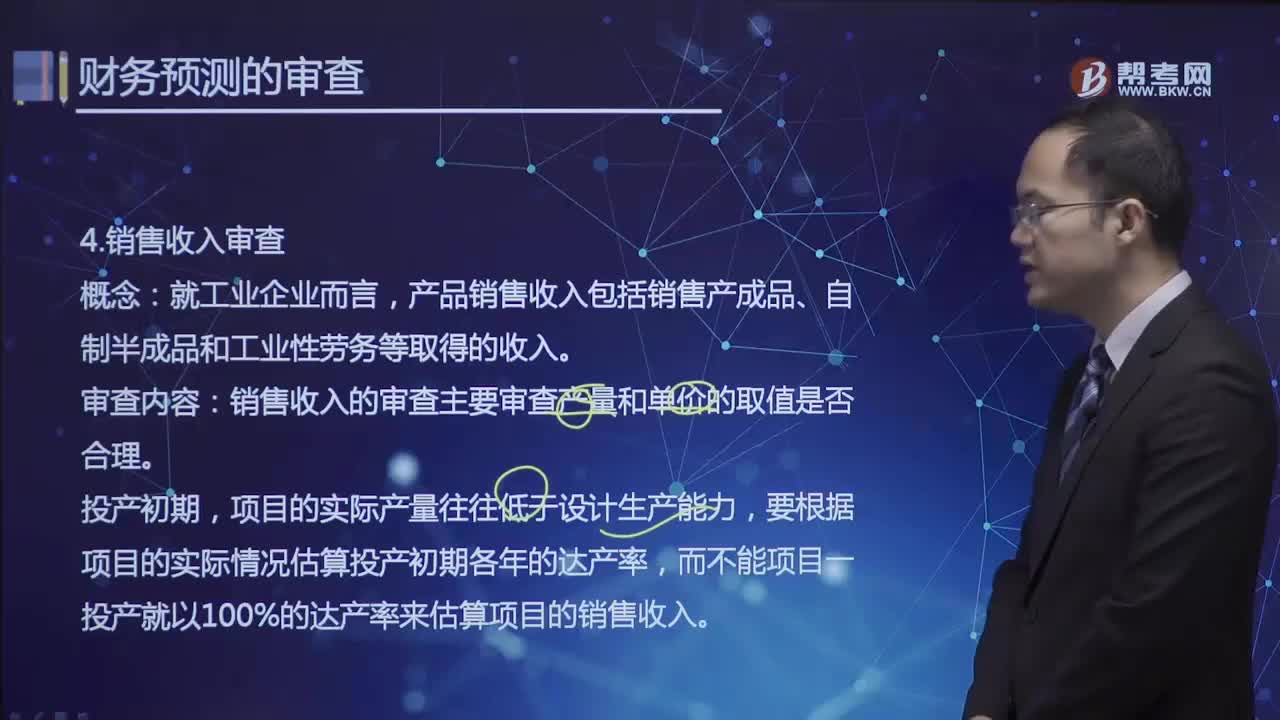

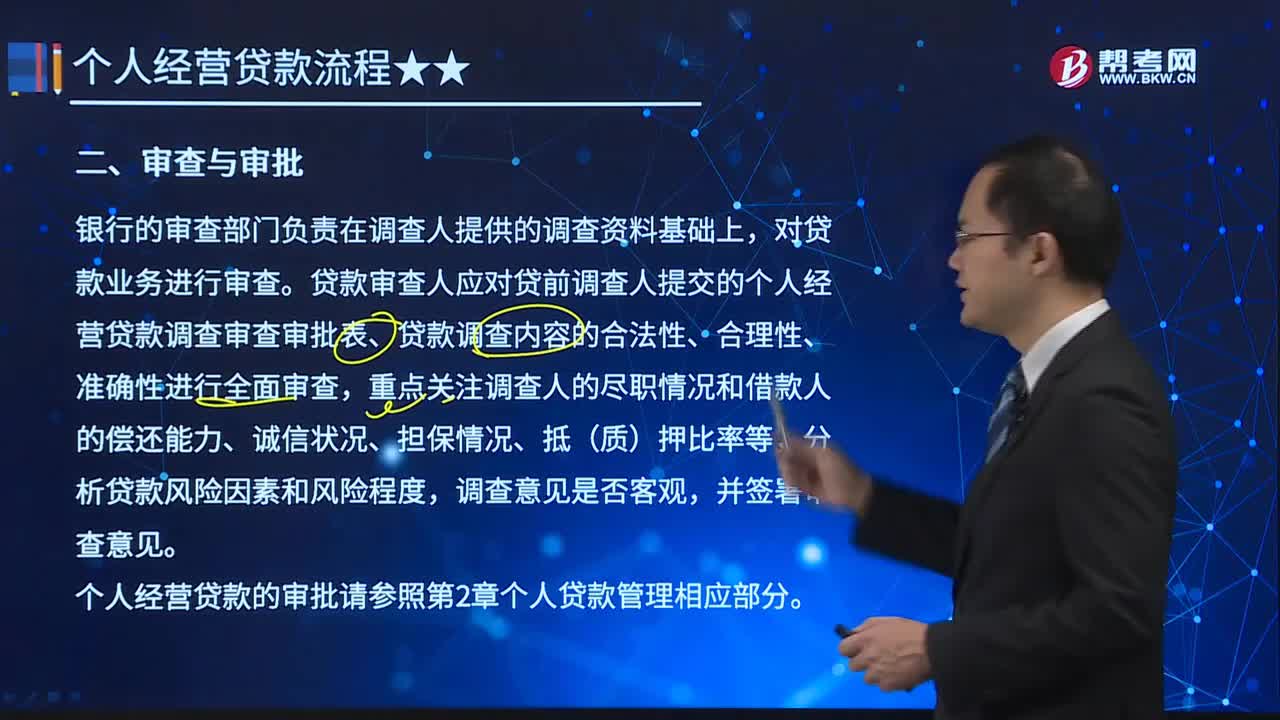

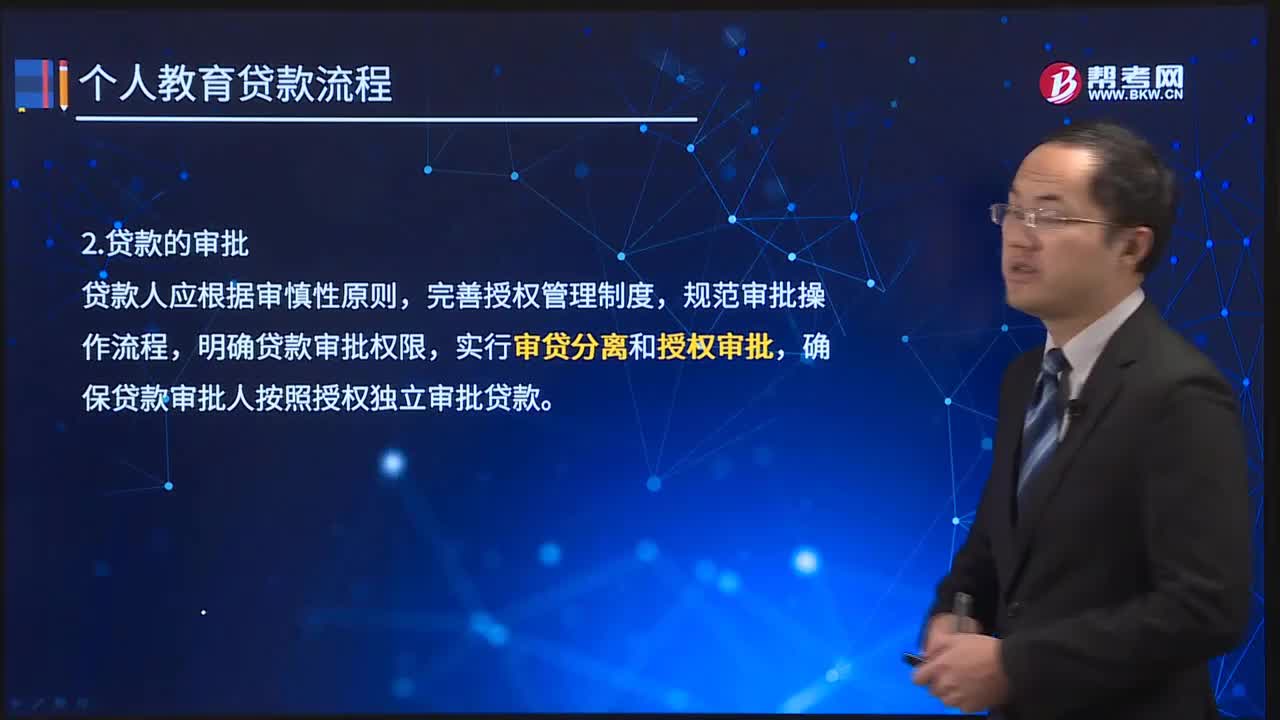

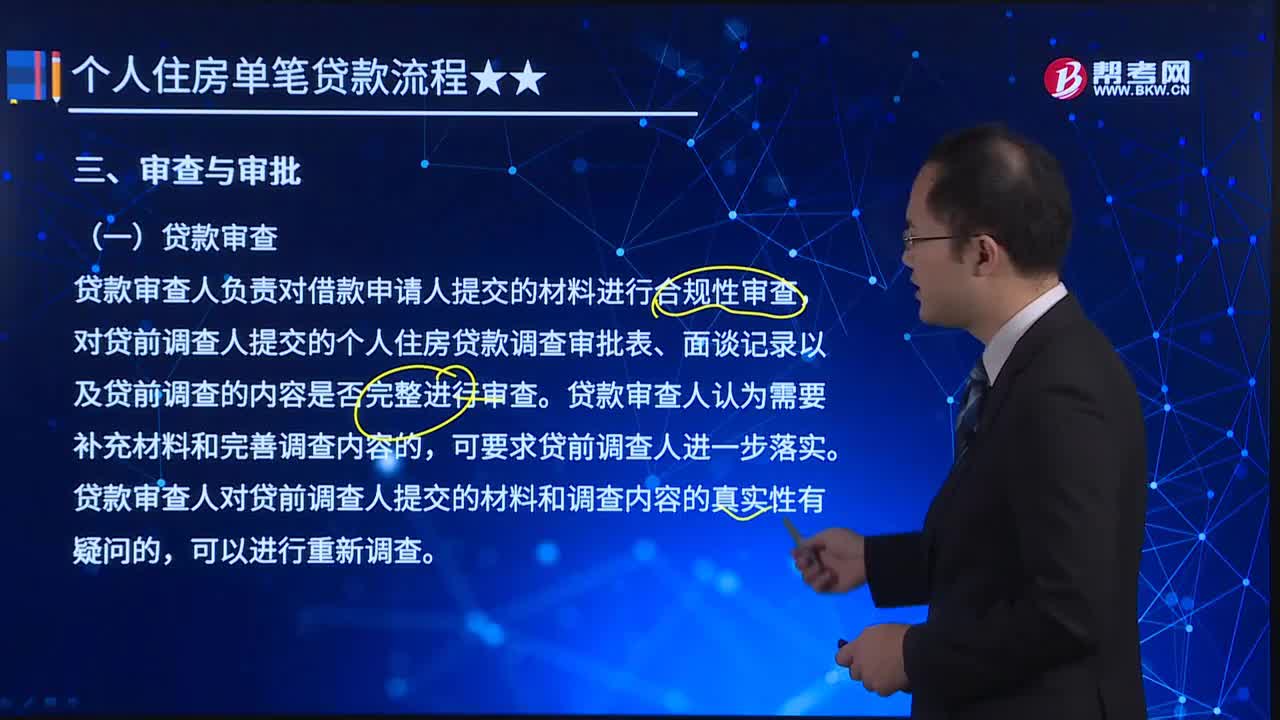

01:56什么是贷款审查与审批?:(一)贷款审查,贷款审查人负责对借款申请人提交的材料进行合规性审查。对贷前调查人提交的个人住房贷款调查审批表、面谈记录以及贷前调查的内容是否完整进行审查,贷款审查人认为需要补充材料和完善调查内容的。贷款审查人对贷前调查人提交的材料和调查内容的真实性有疑问的。应对贷前调查人提出的调查意见和贷款建议是否合理、合规等,在个人住房贷款调查审查表上签署审查意见。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日