下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:54

09:54现值或终值系数已知的利率计算方法是什么?:现值或终值系数已知的利率计算方法是什么?现值或终值系数已知的利率计算(已知系数求利率):(一)查系数表找出对应利率。(二)无法在系数表上找出对应利率时,可根据系数相邻的两个系数及对应利率,利用插值法求得。【例2-13】已知(PA,i,5)=4.2,求i的数值。【解析】:插值法原理

08:15

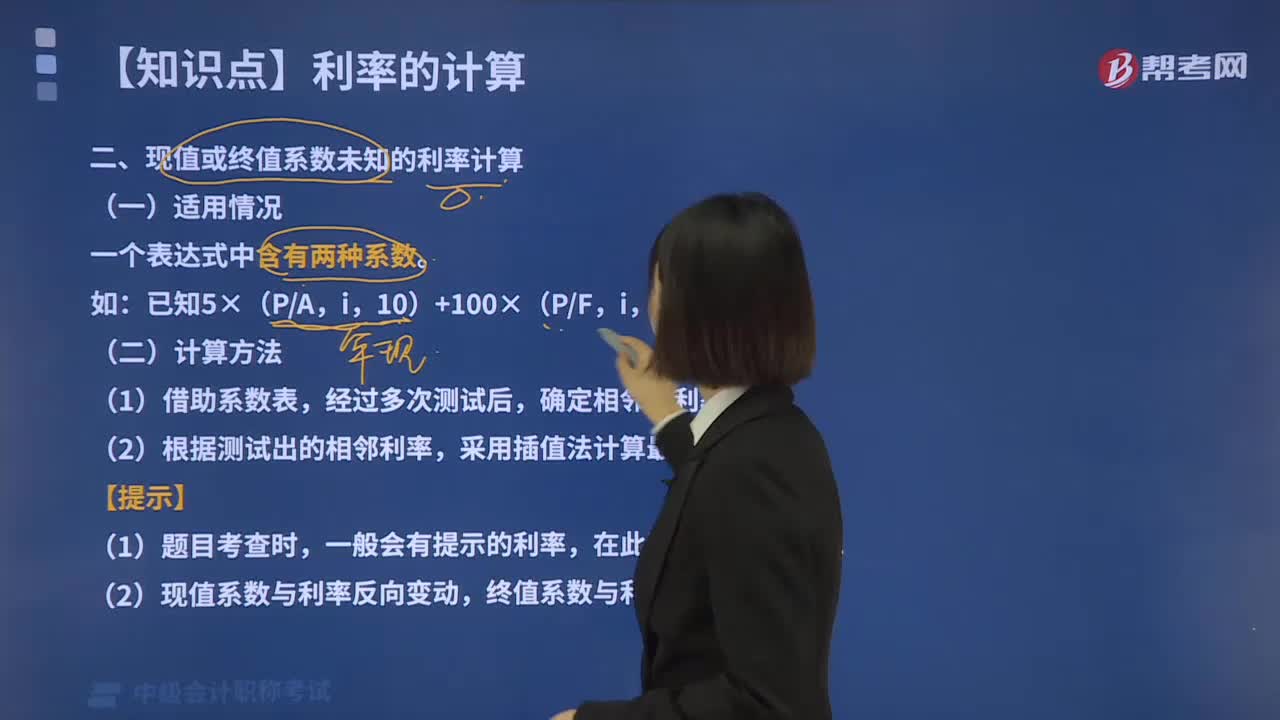

08:15怎样计算现值或终值系数未知的利率?:怎样计算现值或终值系数未知的利率?一个表达式中含有两种系数:已知5×(PA,(二)计算方法,(1)借助系数表。经过多次测试后,确定相邻的利率。(2)根据测试出的相邻利率,采用插值法计算最终结果,一般会有提示的利率。在此基础上进行测试:(2)现值系数与利率反向变动,终值系数与利率同向变动,设i=5%,10)+100×(PF解得

00:24

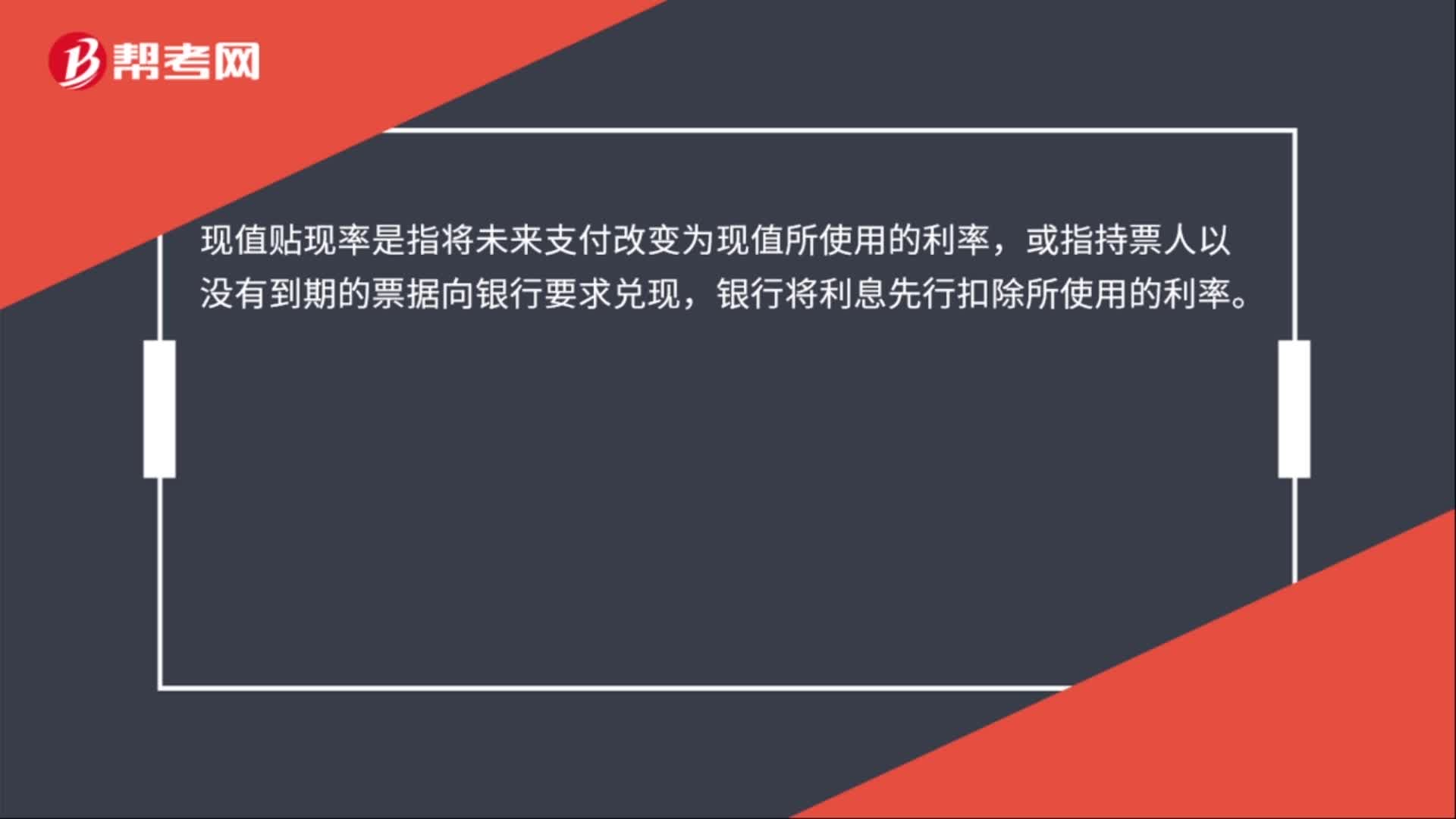

00:24现值贴现率是什么?:现值贴现率是什么?现值贴现率是指将未来支付改变为现值所使用的利率,或指持票人以没有到期的票据向银行要求兑现,银行将利息先行扣除所使用的利率。

06:09

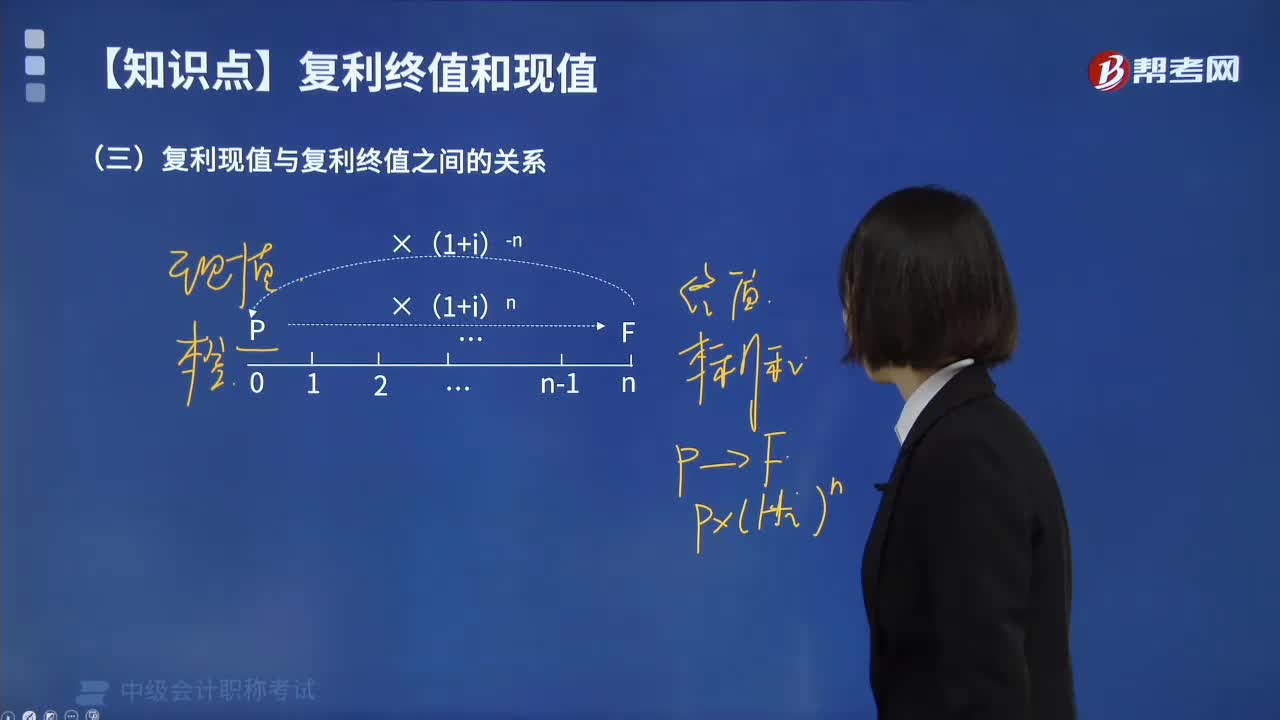

06:09复利现值与复利终值是什么关系?:复利现值与复利终值是什么关系?(1)复利终值和复利现值互为逆运算。(2)复利终值系数(1+i)n和复利现值系数(1+i)-n互为倒数,下面以关于中级会计职称考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,【例题·计算题】王先生计划买一个车位,开发商提出两种付款方案,方案一是现在付款10万。方案二是3年后付款12万。若目前的银行存款利率是3%?(1)用终值比较,小于方案二的终值12万。

07:15

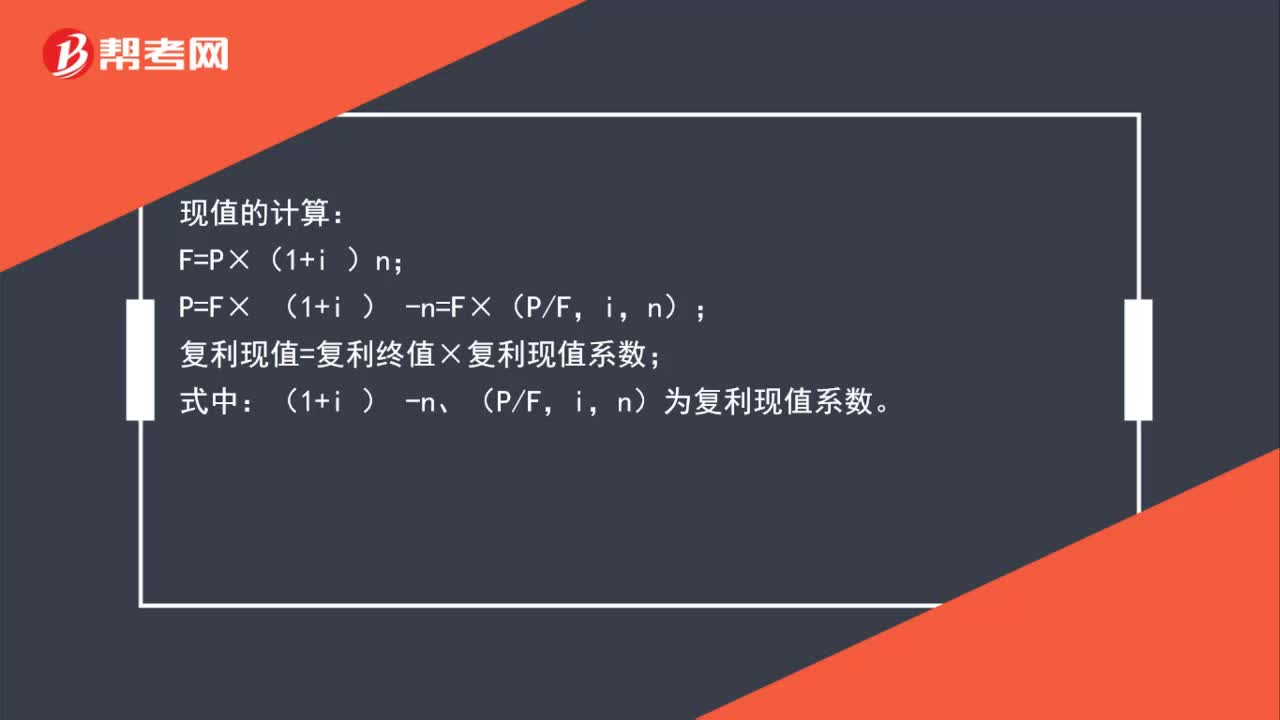

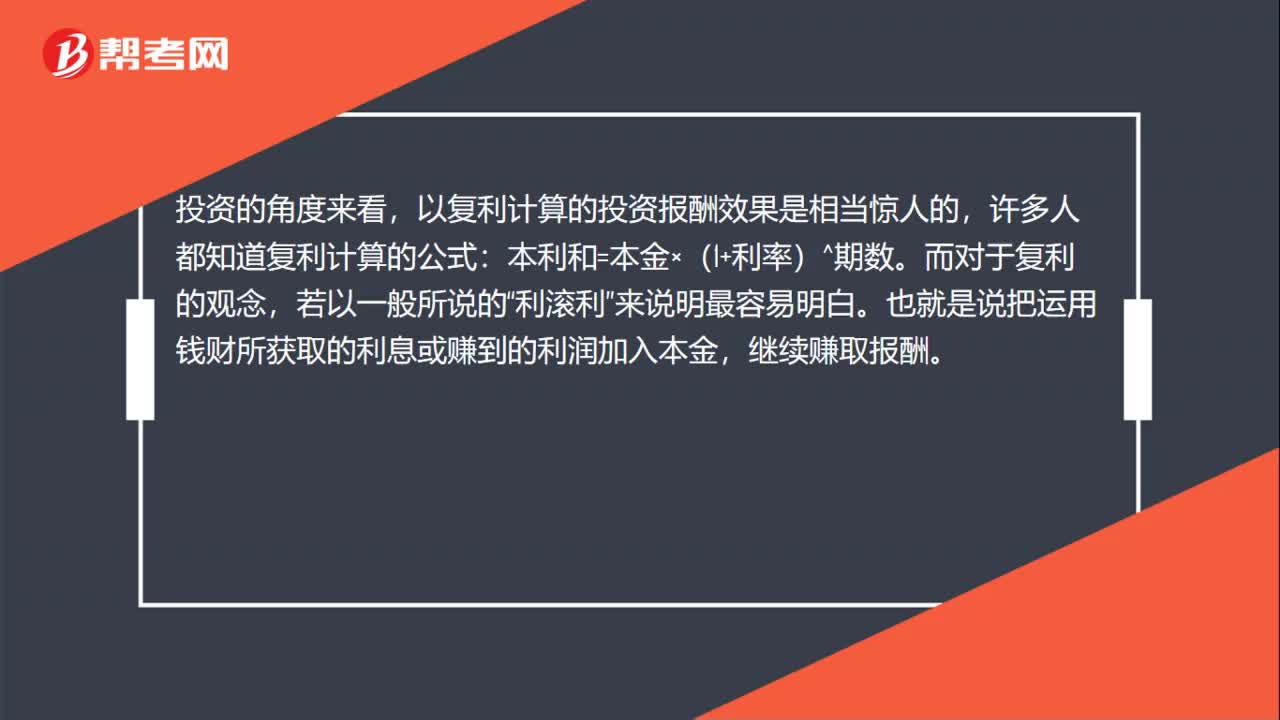

07:15复利现值的含义是什么?:复利现值的含义是什么?现值(Present Value)是指未来某一时点的特定资金按复利计算方法,现在所需要的的本金。(将未来的本息和复利折现求本金),【例2-3】某人拟在5年后获得本利和100万元,假设存款年利率为4%,按照复利计息?复利现值公式,公式中的(1+i-n称为复利现值系数:n表示,复利终值公式。复利终值系数,用符号(FP,复利现值公式:P=F×(1+i-n复利现值系数用符号(PF

04:29

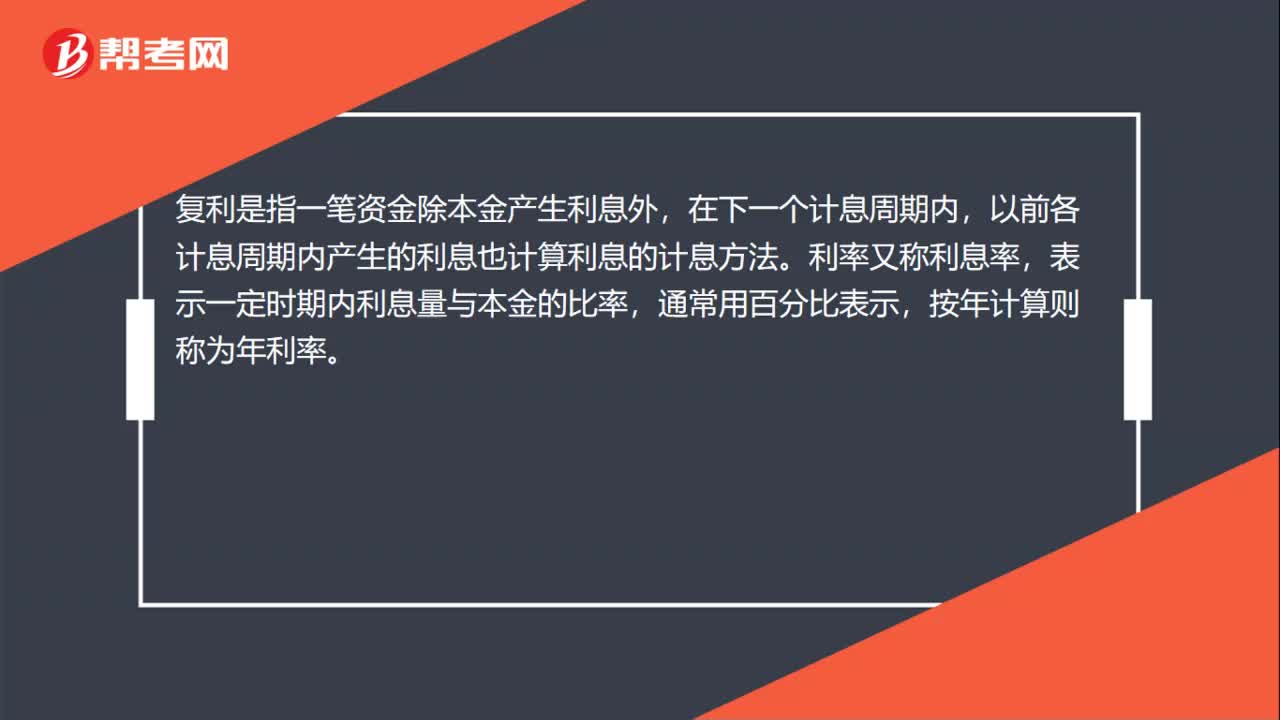

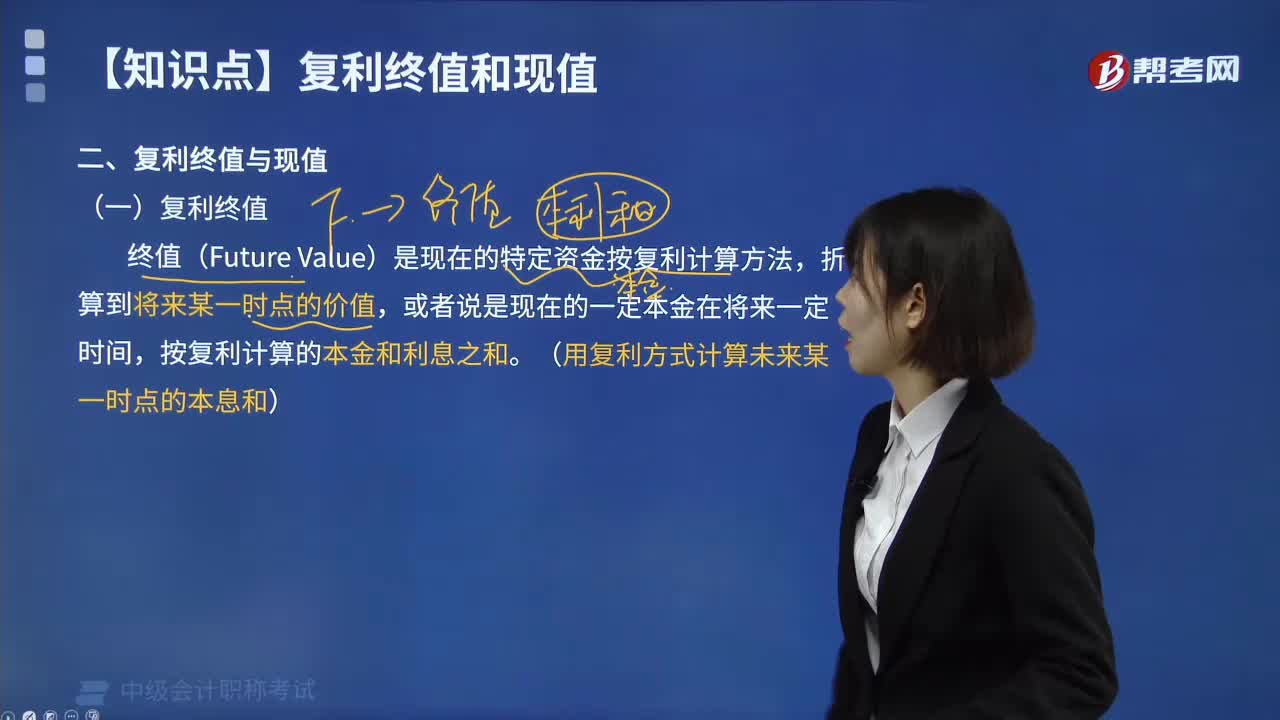

04:29如何理解复利终值的含义?:如何理解复利终值的含义?复利终值指一定量的本金按照复利计算若干期后的本利和。复利是计算利息的一种方法。要将所生利息加入本金再计利息,逐期滚算,利滚利”这里所说的计息期是指相邻两次计息的时间间隔。计息期为1年,终值(Future Value)是现在的特定资金按复利计算方法。折算到将来某一时点的价值,或者说是现在的一定本金在将来一定时间,按复利计算的本金和利息之和。

00:41

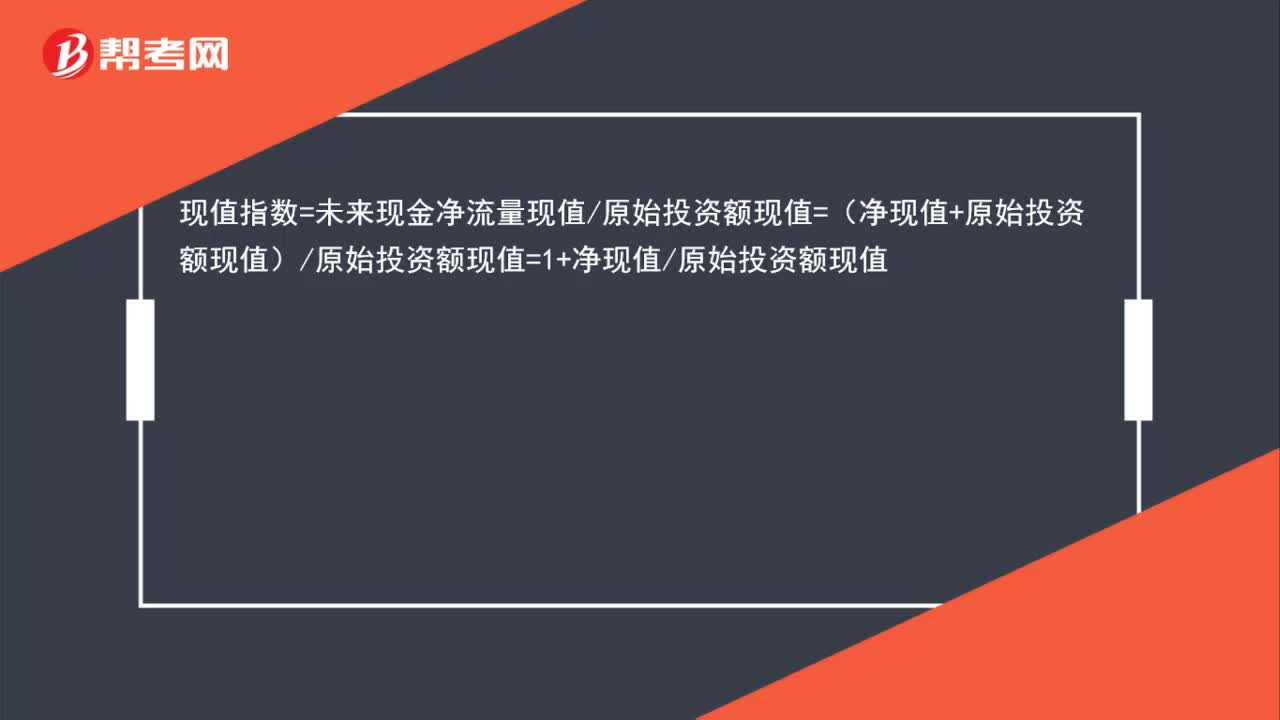

00:41现值指数=1+净现值原始投资额怎么得来的?:现值指数=未来现金净流量现值原始投资额现值=(净现值+原始投资额现值)原始投资额现值=1+净现值原始投资额现值

00:44

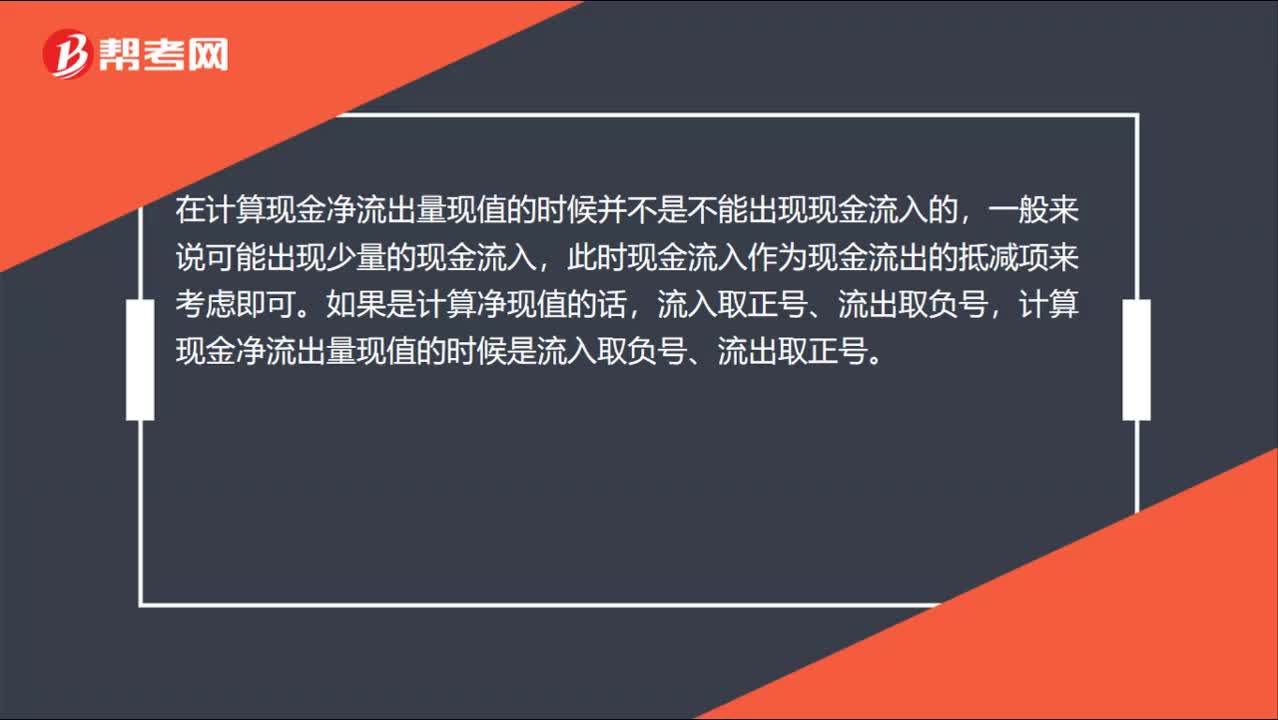

00:44现金净流出量现值与净现值的区别?:现金净流出量现值与净现值的区别?在计算现金净流出量现值的时候并不是不能出现现金流入的,一般来说可能出现少量的现金流入,此时现金流入作为现金流出的抵减项来考虑即可。如果是计算净现值的话,流入取正号、流出取负号,计算现金净流出量现值的时候是流入取负号、流出取正号。

01:08

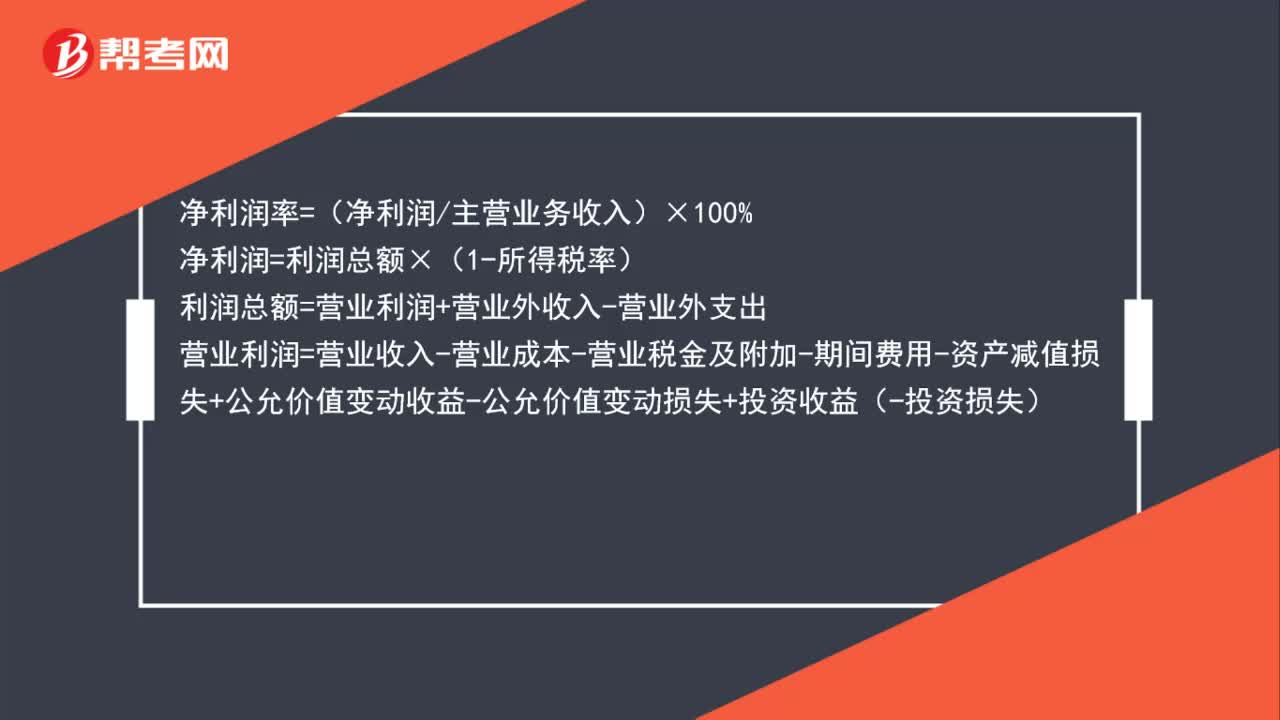

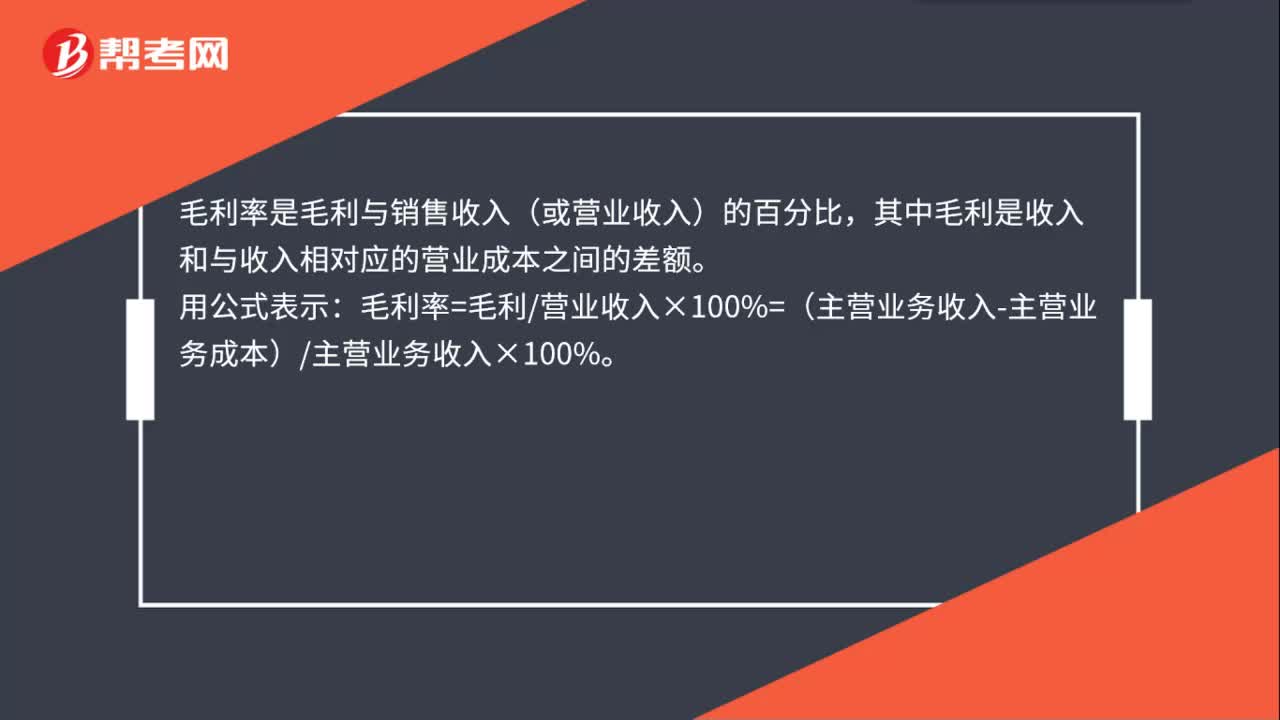

01:08毛利率和净利率是什么?:毛利率和净利率是什么?毛利率是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额。毛利率=毛利营业收入×100%=(主营业务收入-主营业务成本)主营业务收入×100%。净利率其他的叫法还可以叫净利润率、销售净利率、销售利润率、经营净利率、主营业务利润率,说明企业收入1块钱能净赚多少钱,看该指标的时候可以和毛利率比较一下。

00:57

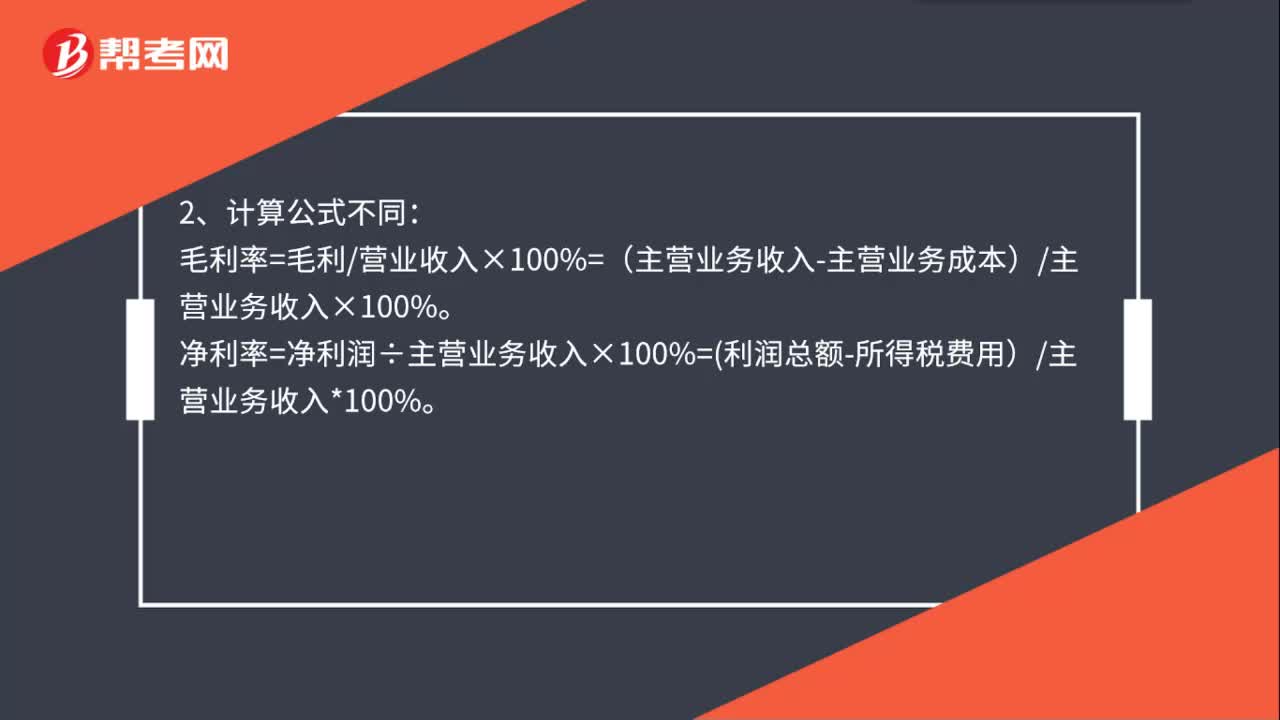

00:57毛利率和净利率的区别是什么?:毛利率和净利率的区别:1、定义不同:毛利率是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额。净利率是说明企业收入1块钱能净赚多少钱。2、计算公式不同:毛利率=毛利营业收入×100%=(主营业务收入-主营业务成本)主营业务收入×100%。净利率=净利润÷主营业务收入×100%=利润总额-所得税费用)主营业务收入*100%。

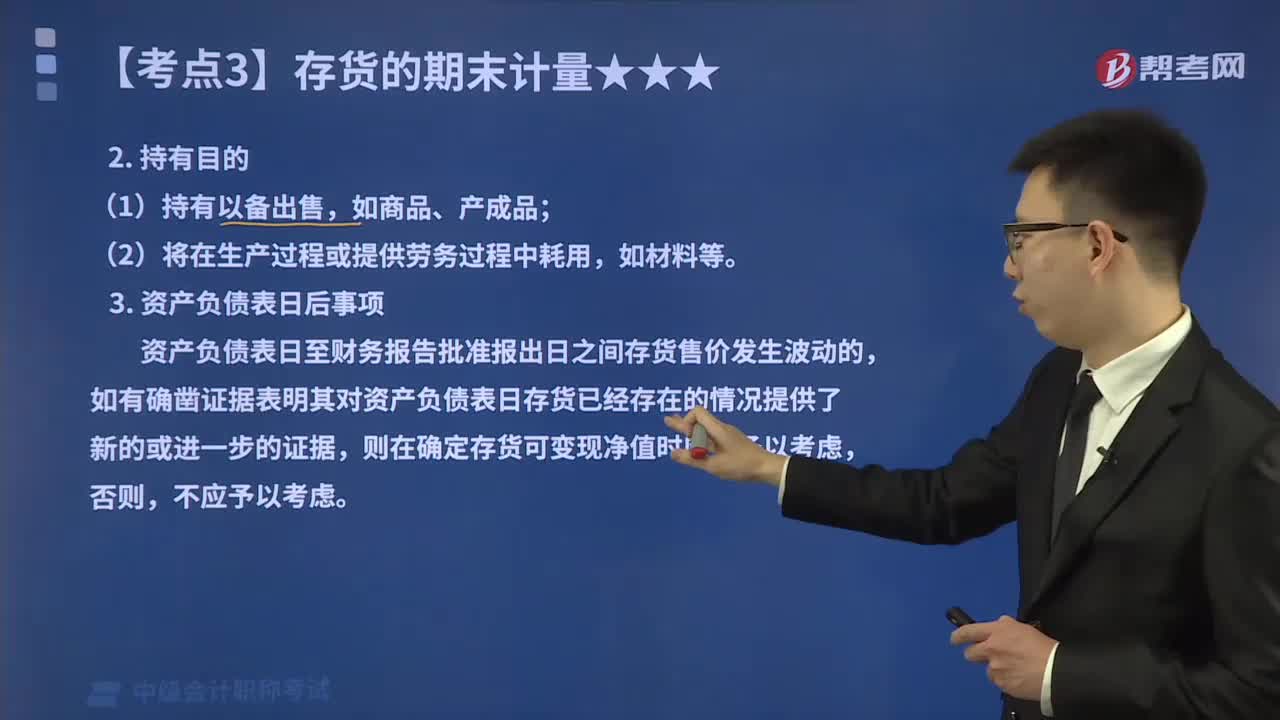

02:04

02:04确定存货的可变现净值时应考虑的因素?:确定存货的可变现净值时应考虑的因素?企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。本文重点介绍存货的目的和资产负债表日后事项这两个影响因素。确定存货可变现净值的计算方法也不同,企业在确定存货的可变现净值时。应考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,则在确定存货可变现净值时应当予以考虑。企业在判断存货成本与可变现净值孰低时。

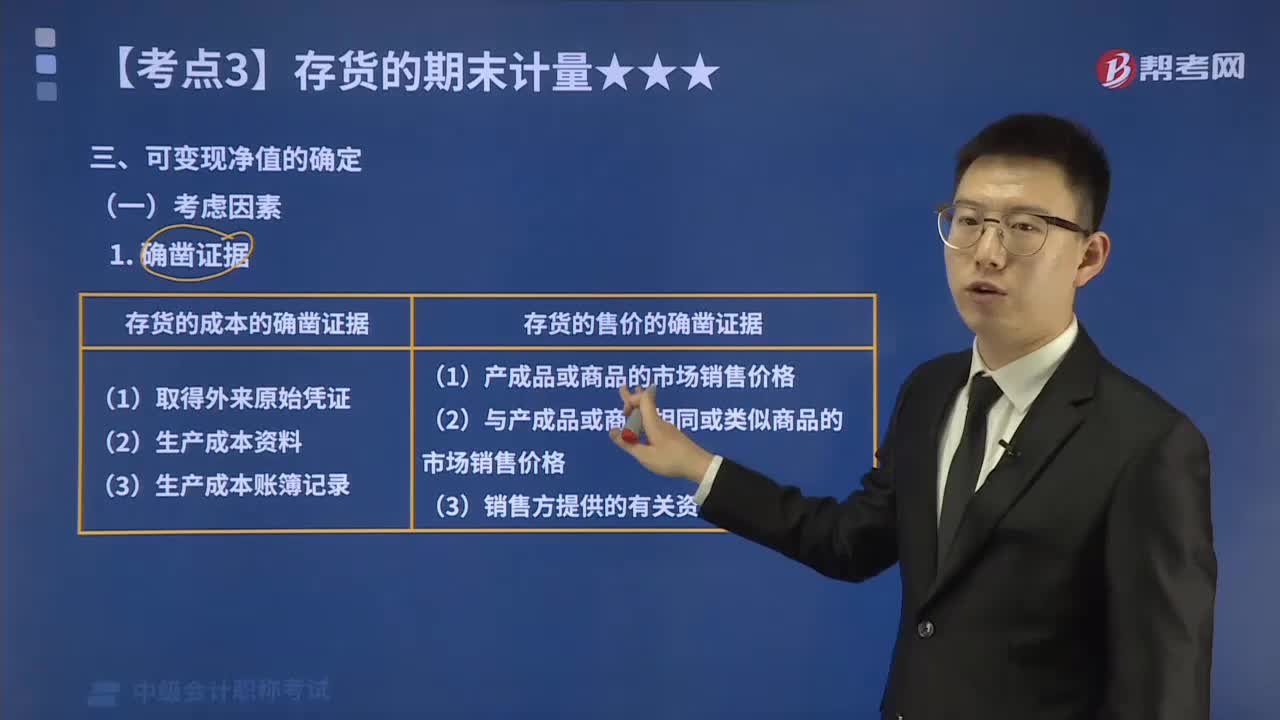

02:04

02:04存货可变现净值的确凿证据指的是什么?:存货可变现净值的确凿证据指的是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。存货可变现净值的确凿证据。是指对确定存货的可变现净值有直接影响的客观证明;(3)生产成本账簿记录等作为确凿证据;可作为确定存货可变现净值确凿证据的有( )B.与企业产品或商品相同或类似商品的市场销售价格

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日