下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:49

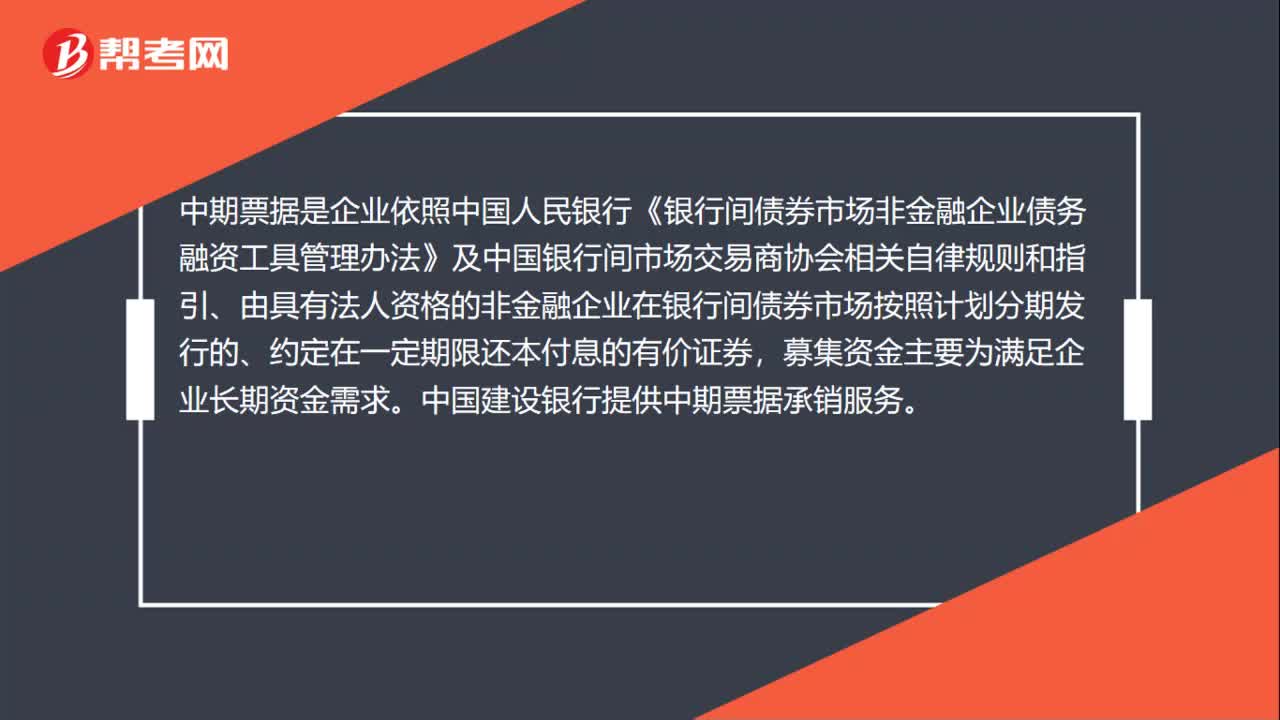

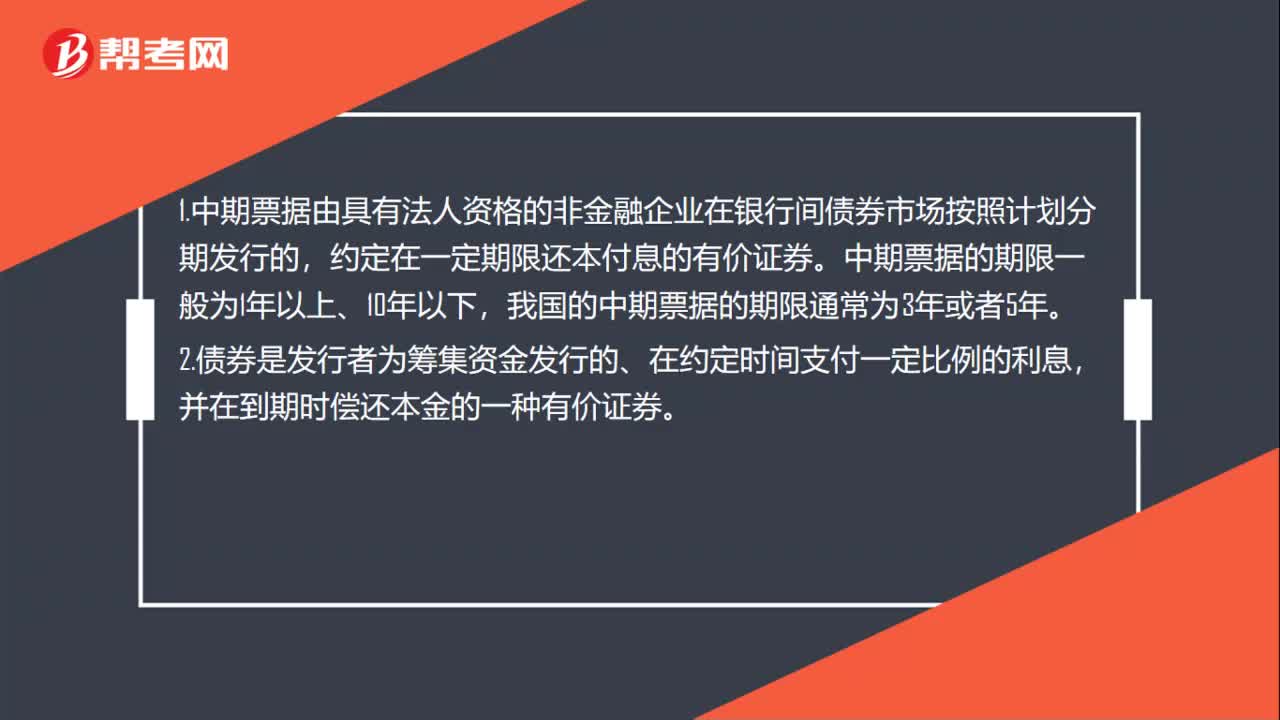

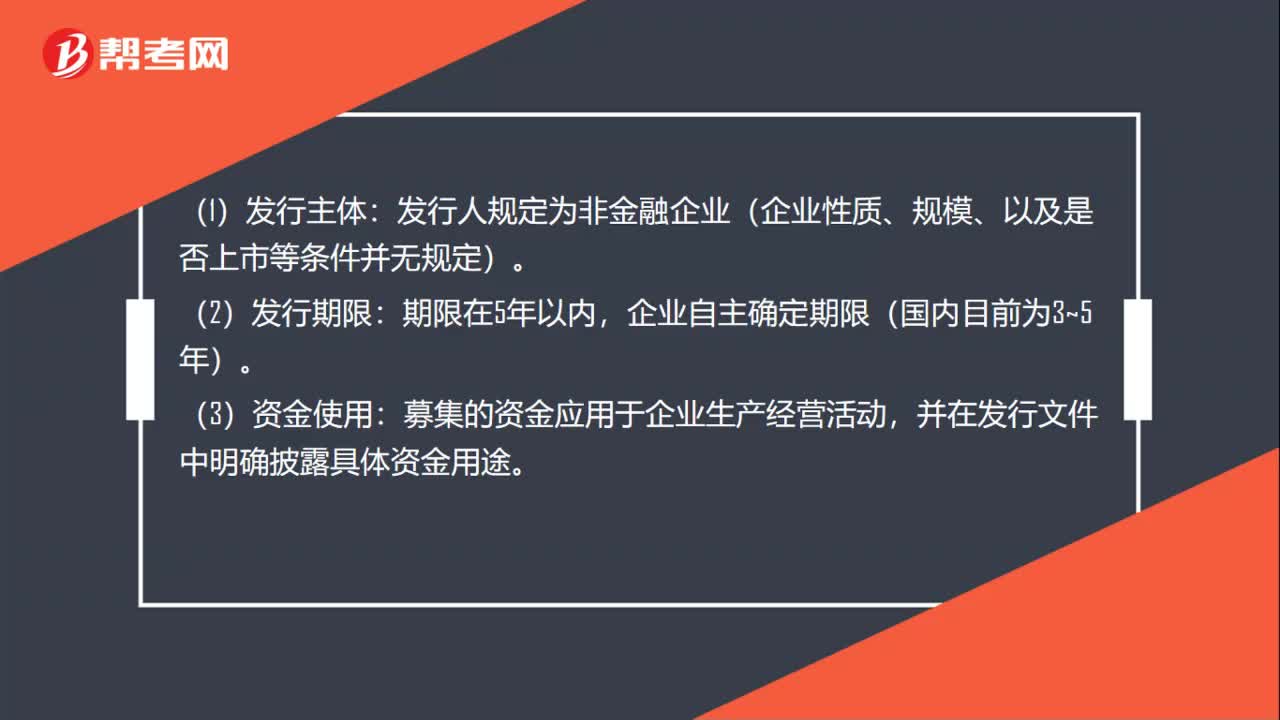

00:49中期票据发行条件是什么?:中期票据发行条件是什么?(1)发行主体:发行人规定为非金融企业(企业性质、规模、以及是否上市等条件并无规定)。(2)发行期限:企业自主确定期限(国内目前为3~5年)。(3)资金使用:募集的资金应用于企业生产经营活动,并在发行文件中明确披露具体资金用途。(4)财务要求:具有稳定的偿债资金来源,拥有连续三年的经审计的会计报表,最近一个会计年度盈利,中期票据待偿还余额不得超过企业净资产的40%。

01:59

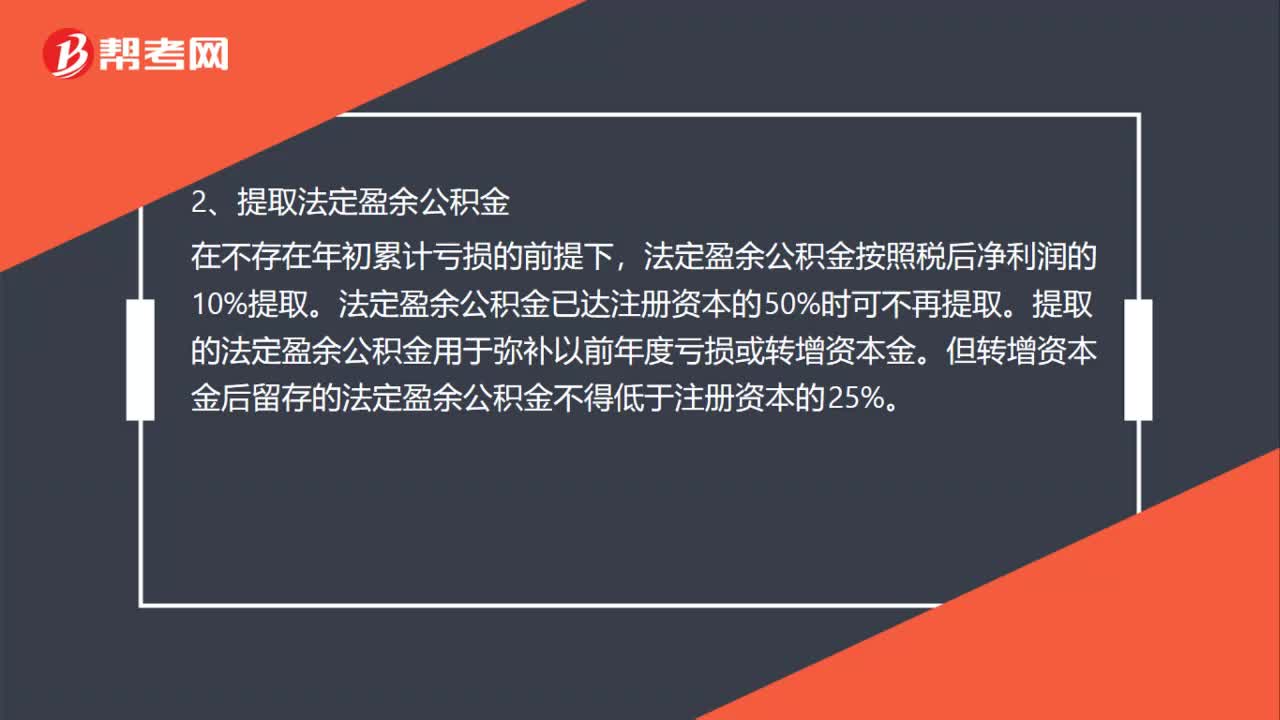

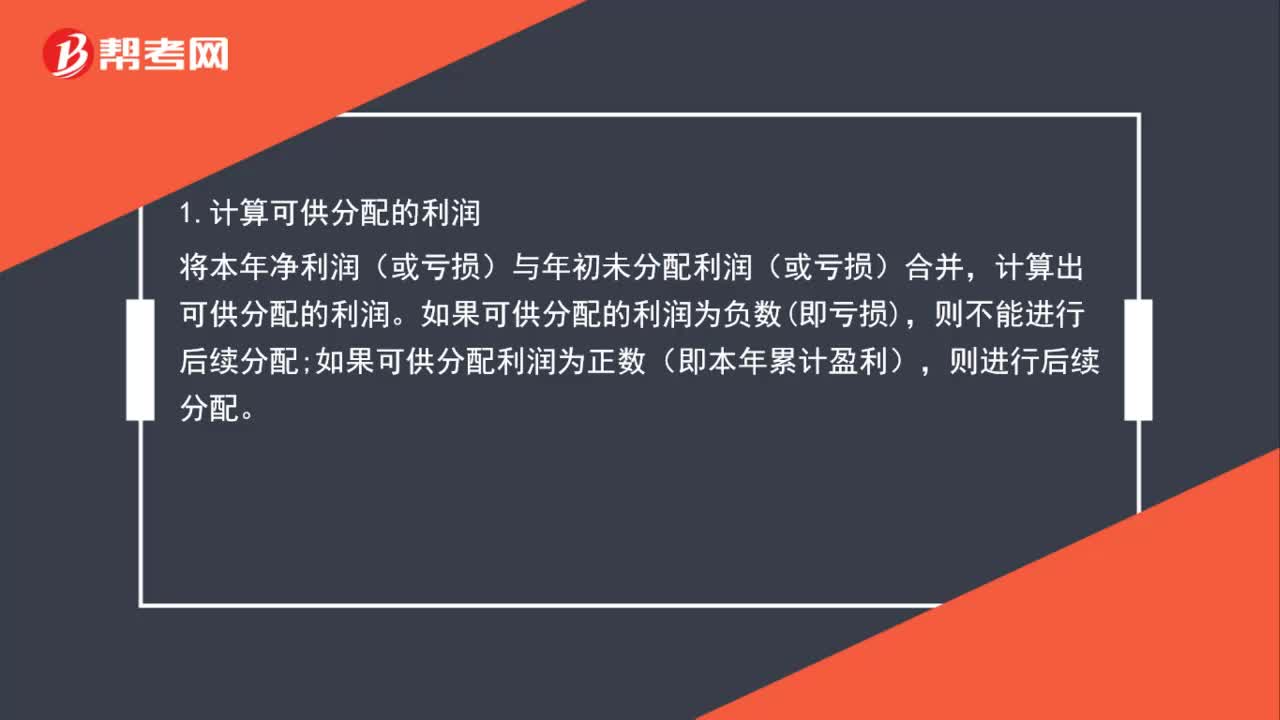

01:59年末企业利润分配顺序是什么?:1、计算可供分配的利润,将本年净利润(或亏损)与年初未分配利润(或亏损)合并。如果可供分配的利润为负数(即亏损);如果可供分配利润为正数(即本年累计盈利)。法定盈余公积金按照税后净利润的10%提取。法定盈余公积金已达注册资本的50%时可不再提取。提取的法定盈余公积金用于弥补以前年度亏损或转增资本金,但转增资本金后留存的法定盈余公积金不得低于注册资本的25%,3、提取任意盈余公积金。

00:53

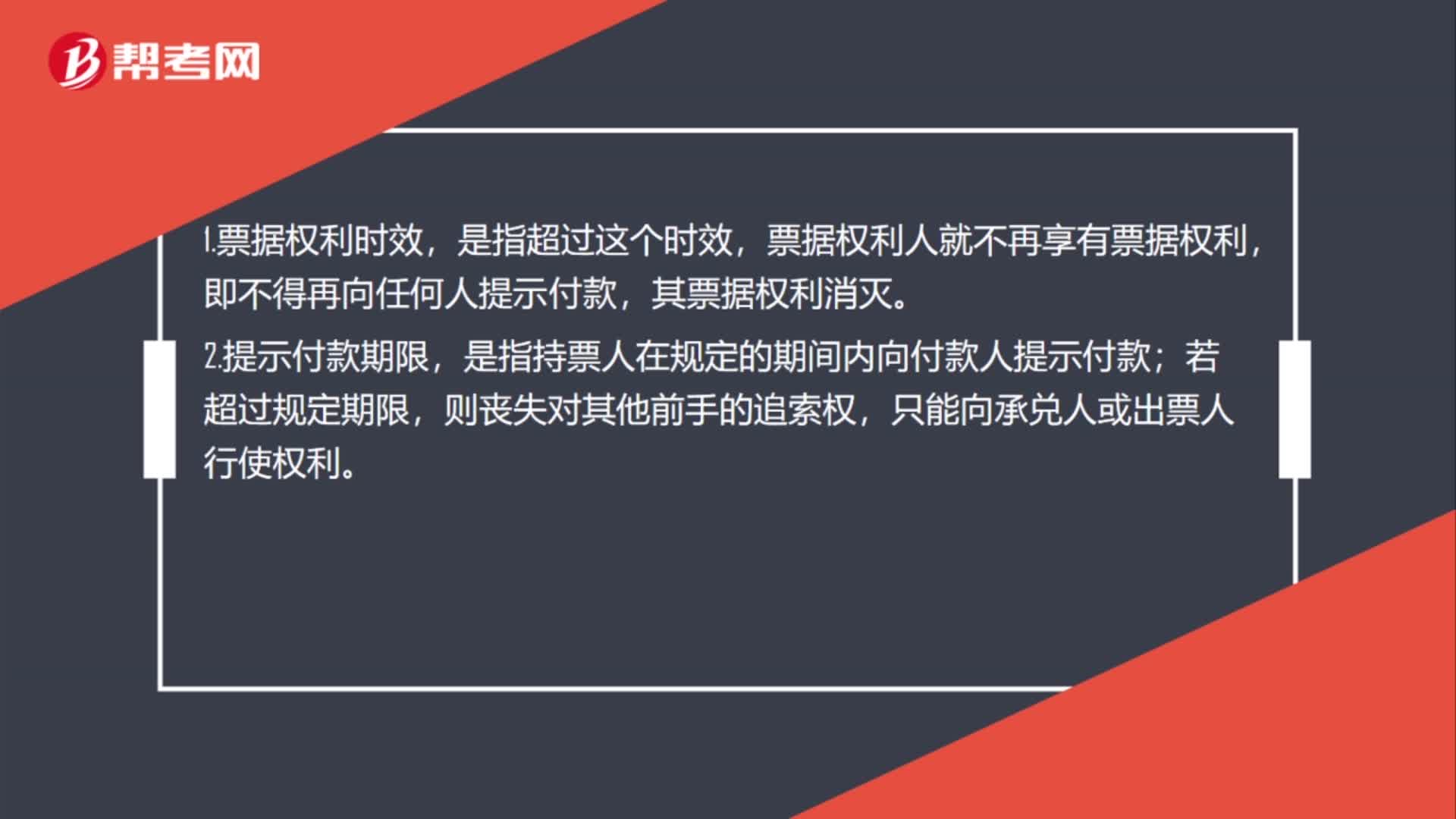

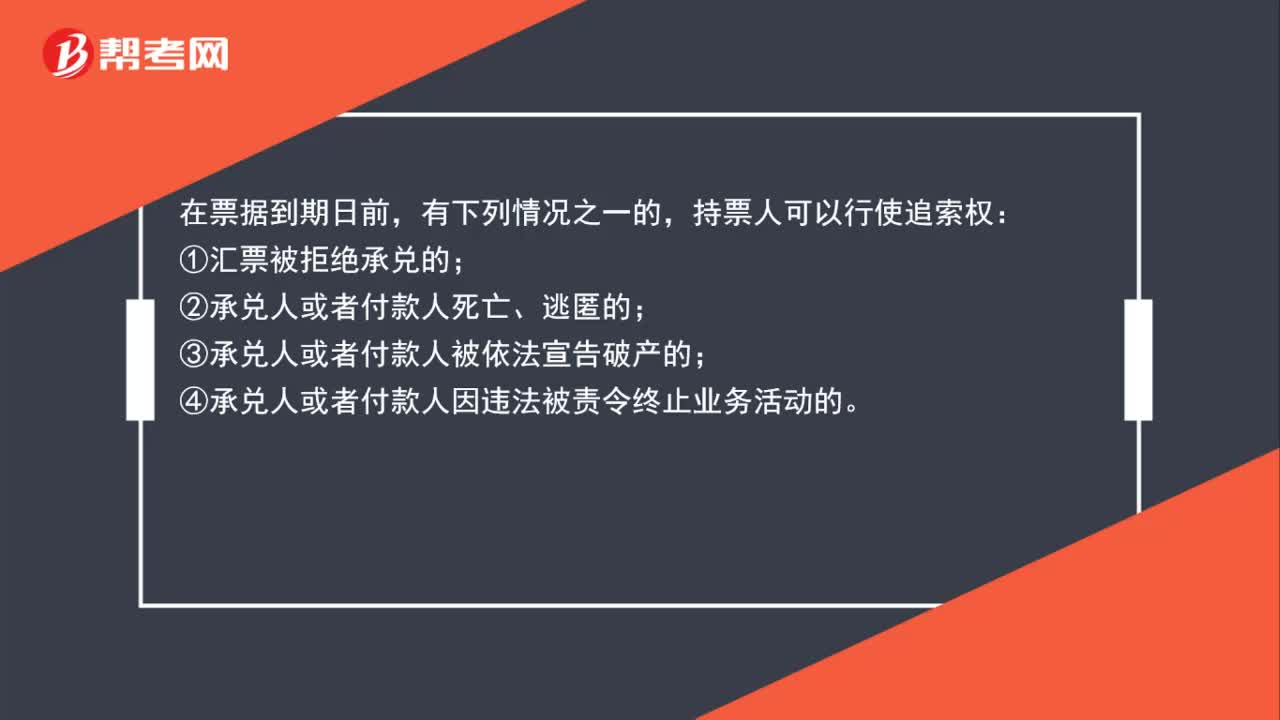

00:53票据到期日前持票人可以行使追索权的情形有哪些?:票据到期日前持票人可以行使追索权的情形有哪些?在票据到期日前,有下列情况之一的,持票人可以行使追索权:①汇票被拒绝承兑的;②承兑人或者付款人死亡、逃匿的;③承兑人或者付款人被依法宣告破产的;④承兑人或者付款人因违法被责令终止业务活动的。如果符合上述规定(如在到期前被拒绝承兑),是可以进行追索的。

00:17

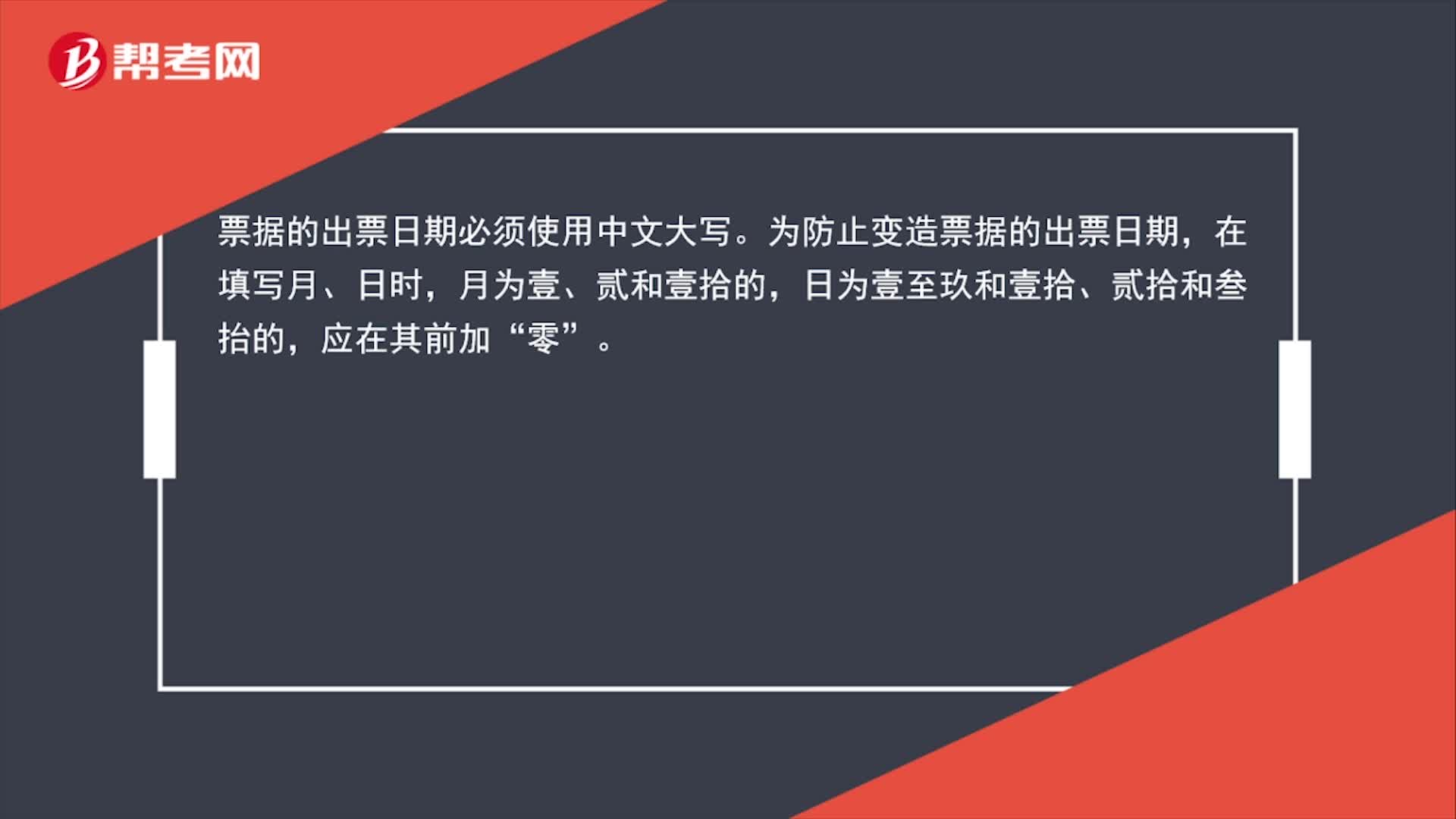

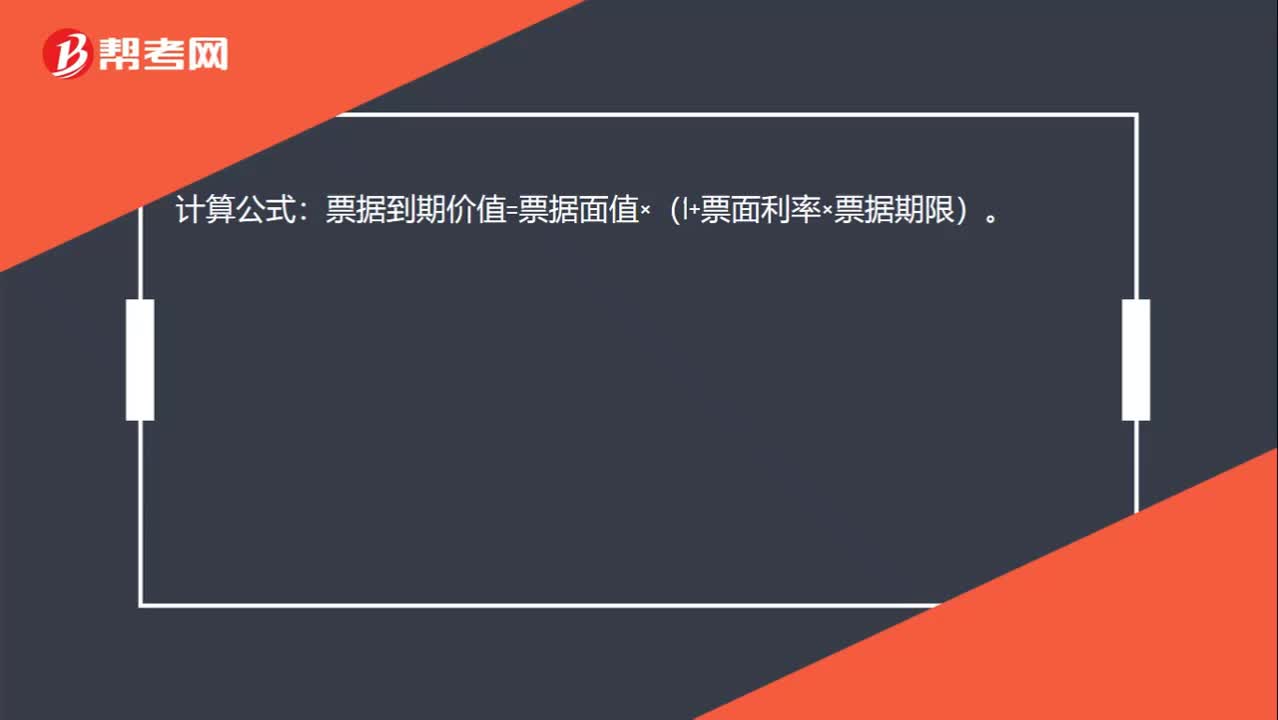

00:17如何计算应收票据的到期值?:如何计算应收票据的到期值?计算公式:票据到期价值=票据面值×(1+票面利率×票据期限)。

00:36

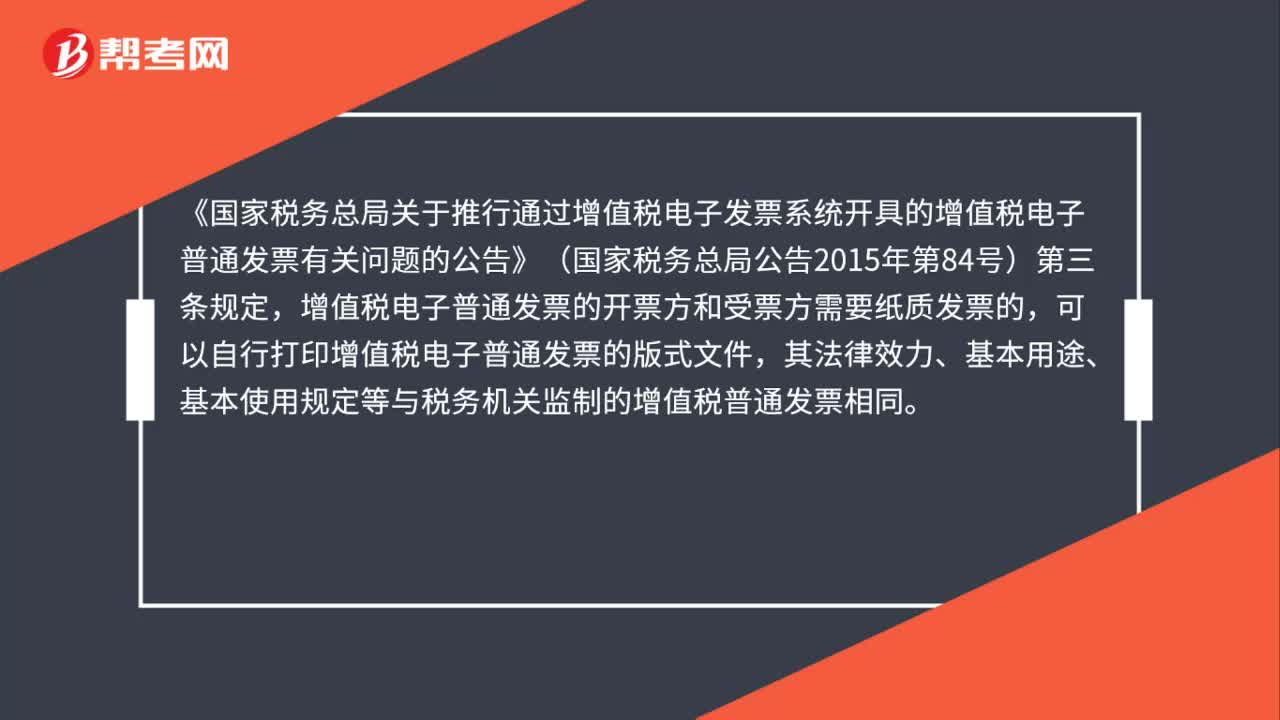

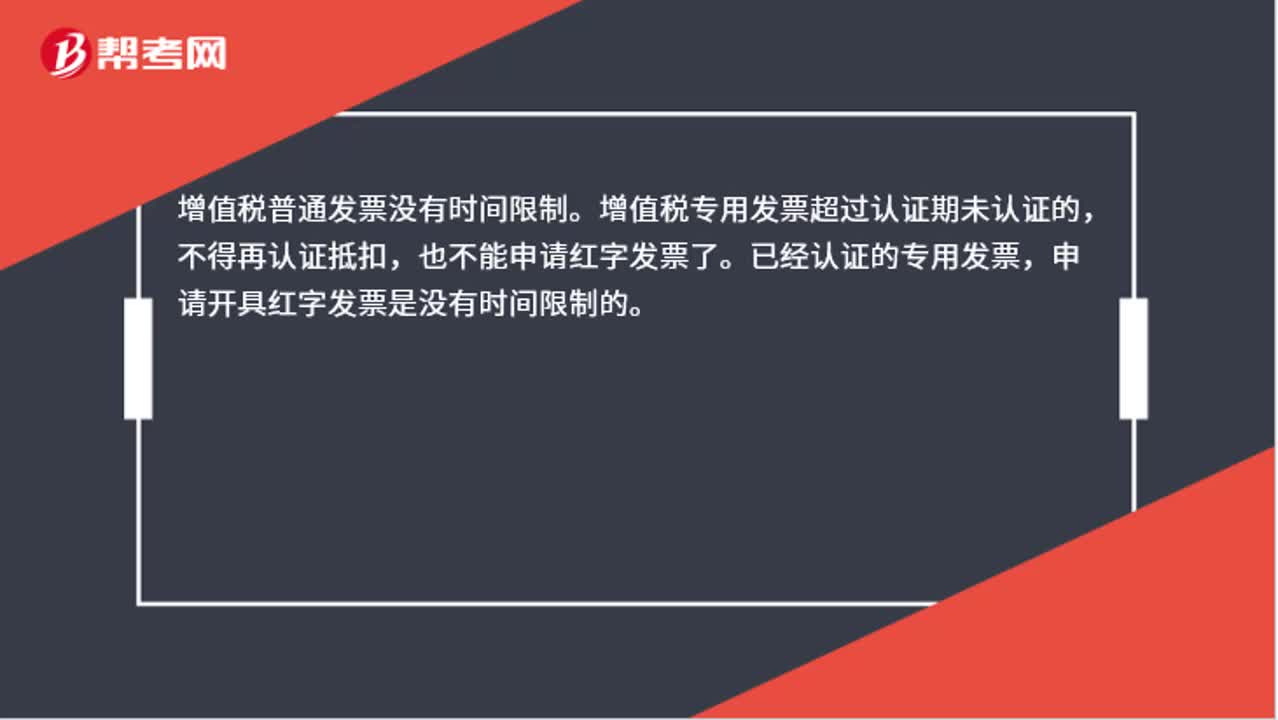

00:36发票一年后还能充红字吗?:发票一年后还能充红字吗?增值税普通发票没有时间限制。增值税专用发票超过认证期未认证的,不得再认证抵扣,也不能申请红字发票了。已经认证的专用发票,申请开具红字发票是没有时间限制的。

00:35

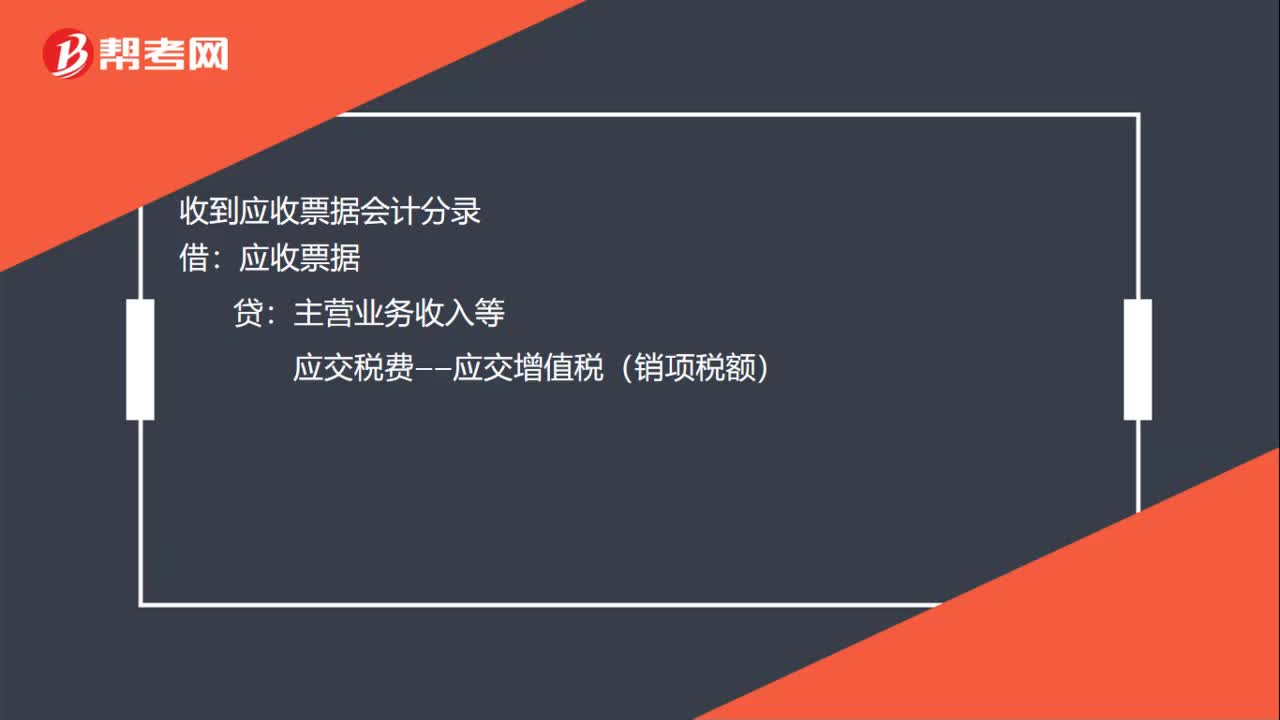

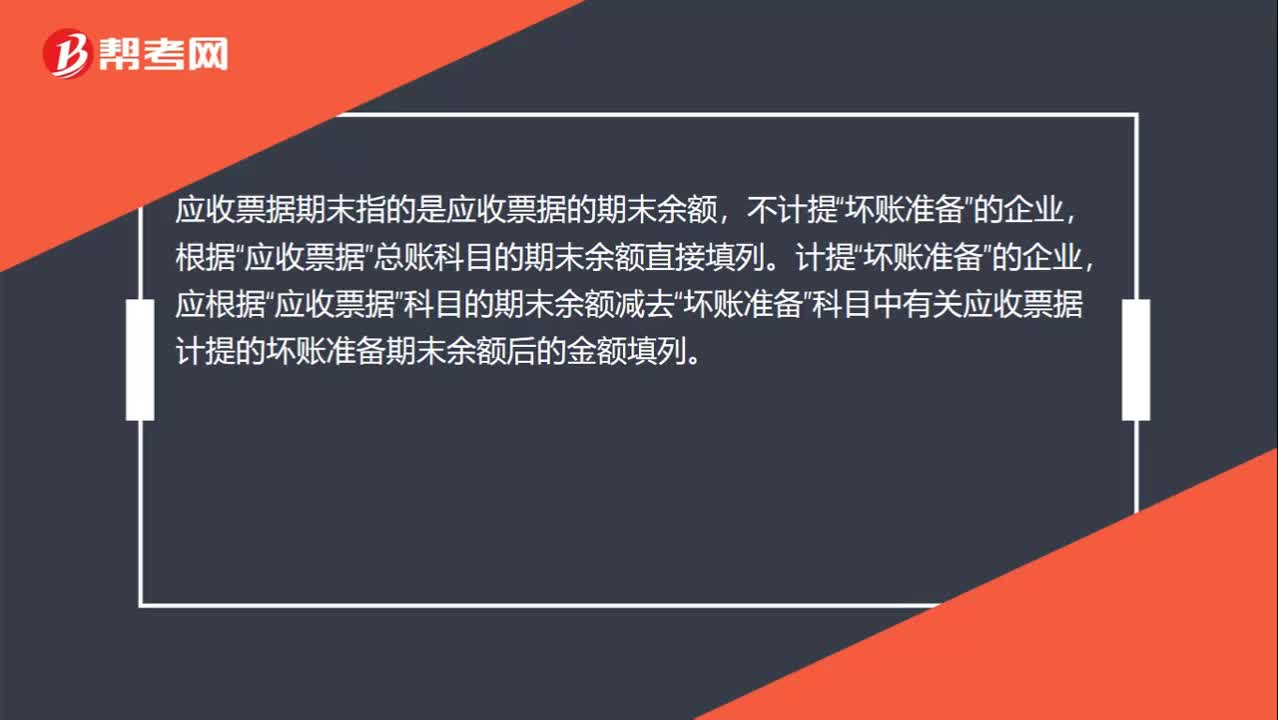

00:35应收票据期末是什么?:应收票据期末是什么?应收票据期末指的是应收票据的期末余额,不计提“的企业,根据“总账科目的期末余额直接填列。计提“的企业,应根据“应收票据”科目的期末余额减去“坏账准备”科目中有关应收票据计提的坏账准备期末余额后的金额填列。

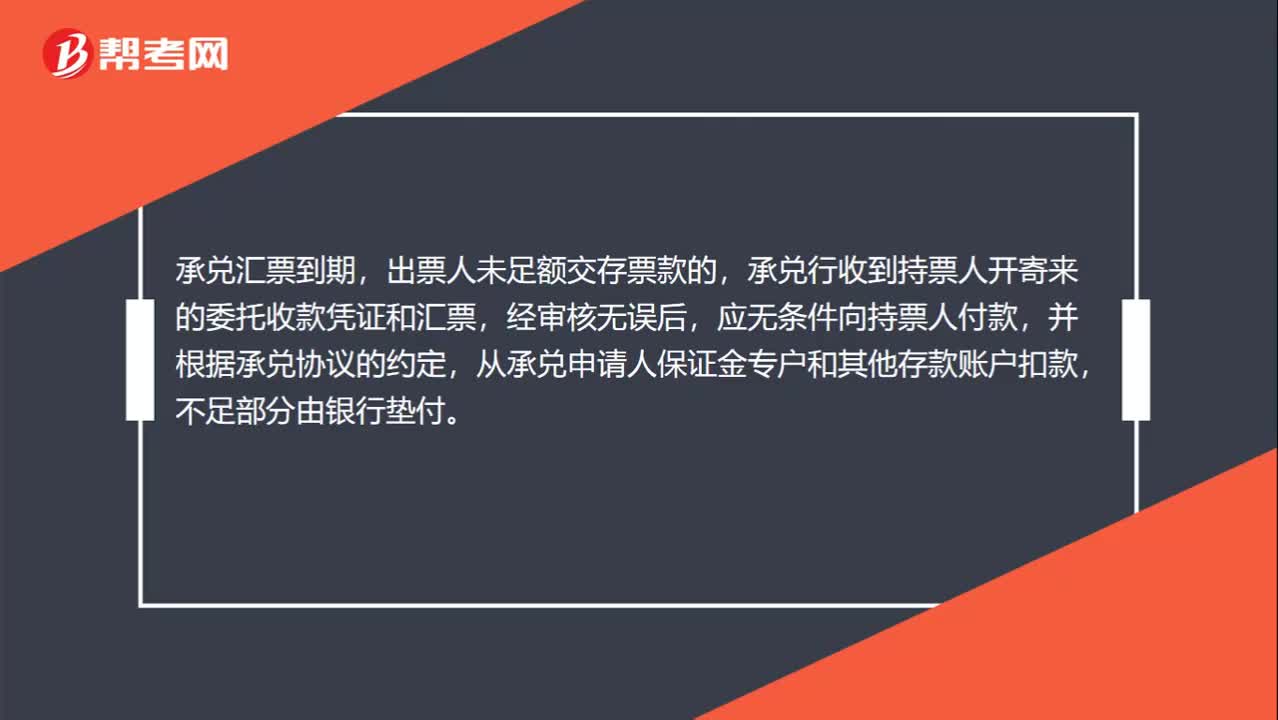

00:34

00:34承兑汇票到期怎么办?:承兑汇票到期,出票人未足额交存票款的,承兑行收到持票人开寄来的委托收款凭证和汇票,经审核无误后,应无条件向持票人付款,并根据承兑协议的约定,从承兑申请人保证金专户和其他存款账户扣款,不足部分由银行垫付。

02:57

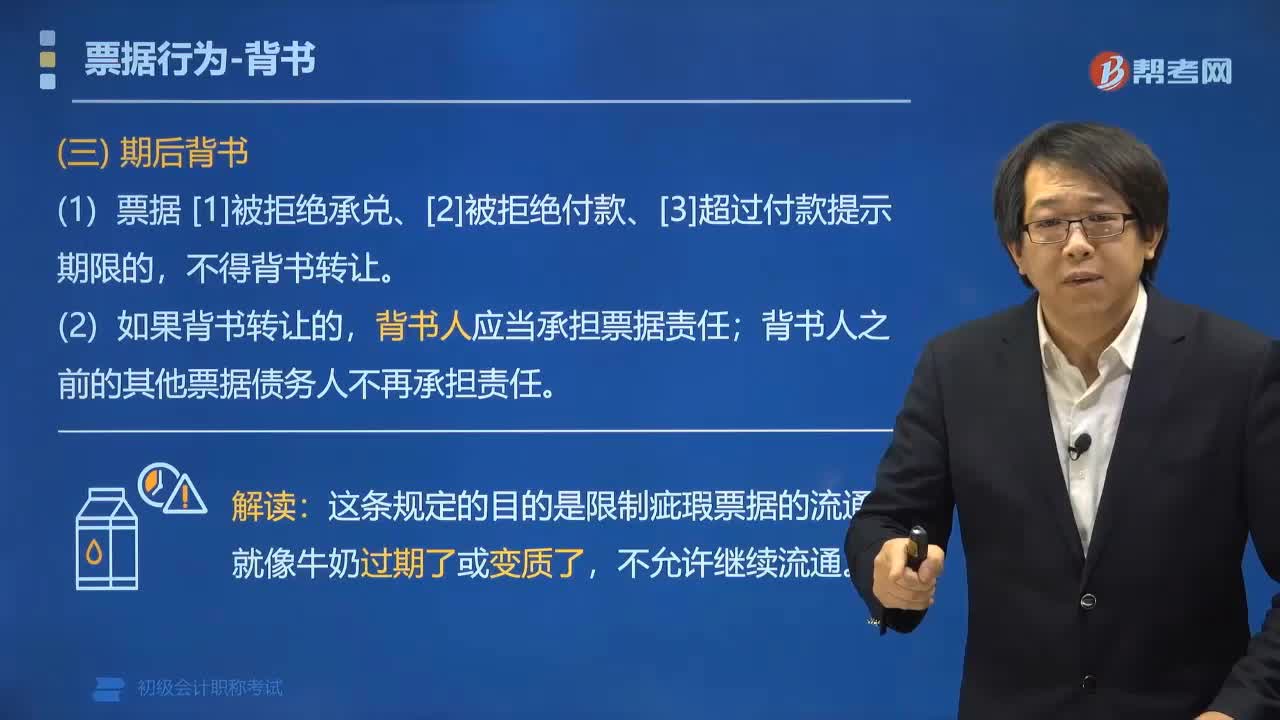

02:57票据行为中期后背书是指什么?:票据行为中期后背书是指什么?期后背书是指在票据被拒绝承兑、被拒绝付款或者超过付款提示期限后进行的背书。期后背书不是一种通常情况下的票据背书,也不同于一般的到期后背书。一般的到期后期后背书应当属于无效背书,背书人之前的其他票据债务人不再承担责任。这条规定的目的是限制疵瑕票据的流通,【例题•多选题】持票人甲将付款提示期限已经到期的汇票背书转让给乙。银行以超过付款提示期限为由拒绝。

00:43

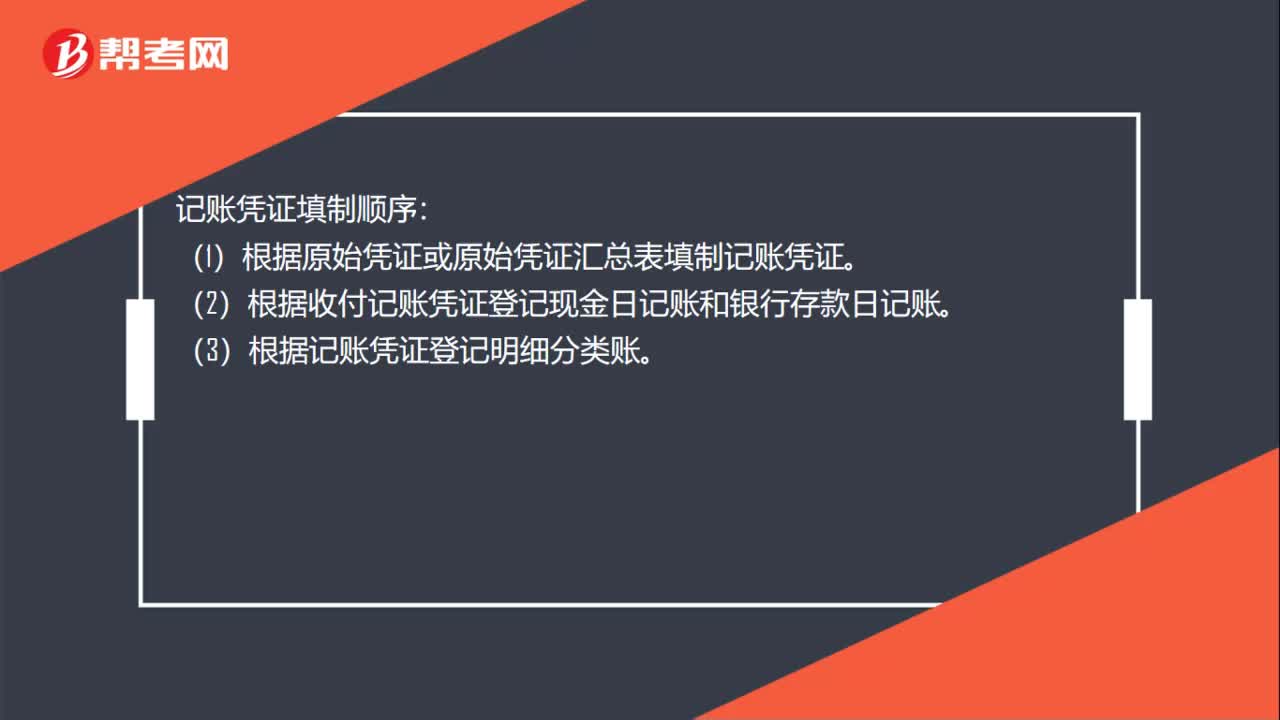

00:43编制记账凭证的顺序是什么?:编制记账凭证的顺序是什么?记账凭证填制顺序:(1)根据原始凭证或原始凭证汇总表填制记账凭证。(2)根据收付记账凭证登记现金日记账和银行存款日记账。(3)根据记账凭证登记明细分类账。(4)根据记账凭证汇总、编制科目汇总表。(5)根据科目汇总表登记总账。(6)期末,根据总账和明细分类账编制资产负债表和利润表。

02:08

02:08企业的利润分配顺序是什么?:1.计算可供分配的利润,将本年净利润(或亏损)与年初未分配利润(或亏损)合并。如果可供分配的利润为负数即亏损;如果可供分配利润为正数(即本年累计盈利)。法定盈余公积金按照税后净利润的10%提取。法定盈余公积金已达注册资本的50%时可不再提取。提取的法定盈余公积金用于弥补以前年度亏损或转增资本金,但转增资本金后留存的法定盈余公积金不得低于注册资本的25%,3.提取任意盈余公积金。

00:36

00:36发票一年后还能充红字吗?:发票一年后还能充红字吗?增值税普通发票没有时间限制。增值税专用发票超过认证期未认证的,不得再认证抵扣,也不能申请红字发票了。已经认证的专用发票,申请开具红字发票是没有时间限制的。

00:43

00:43为什么提前偿还债券所支付的价格会因到期日来临而逐渐下降?:为什么提前偿还债券所支付的价格会因到期日来临而逐渐下降?因为越接近到期日,企业需要支付的利息就会变少,所以企业价值就会降低。比如说5年期债券,要支付5期利息;如果还剩3年到期,那么只需要支付3年利息就可以了,因此提前偿还支付的价格就下降。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日