下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:05

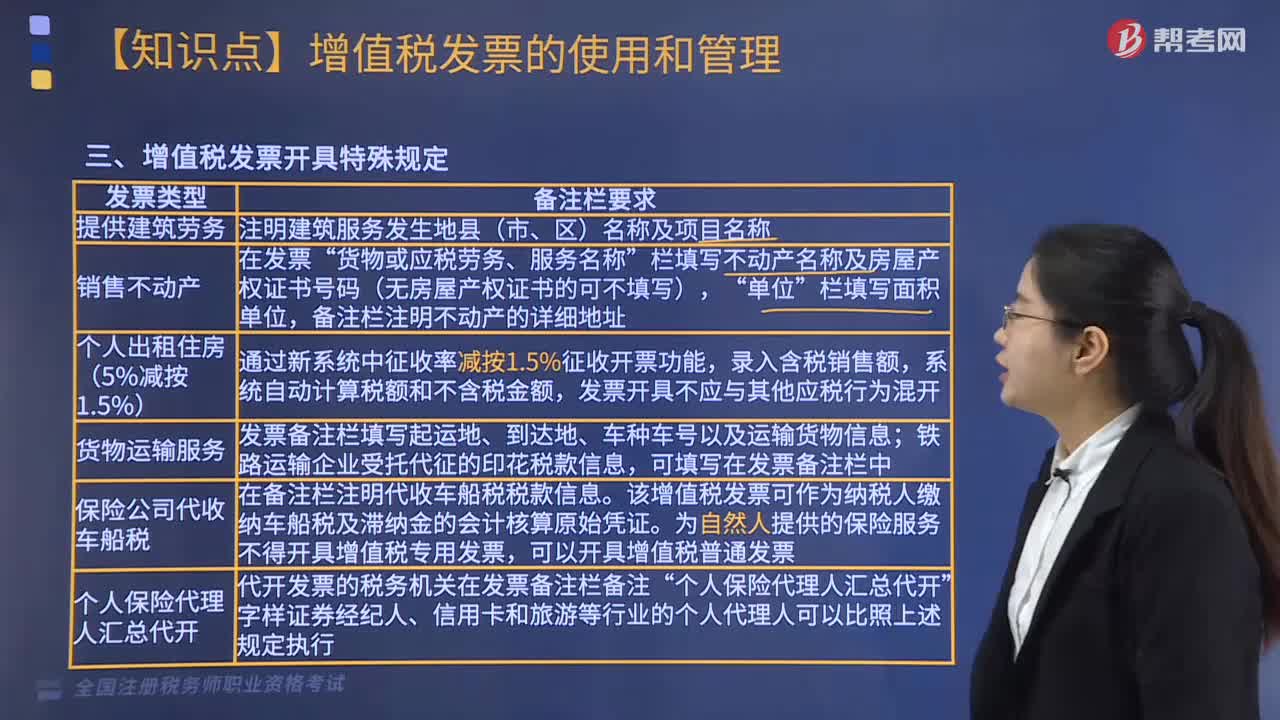

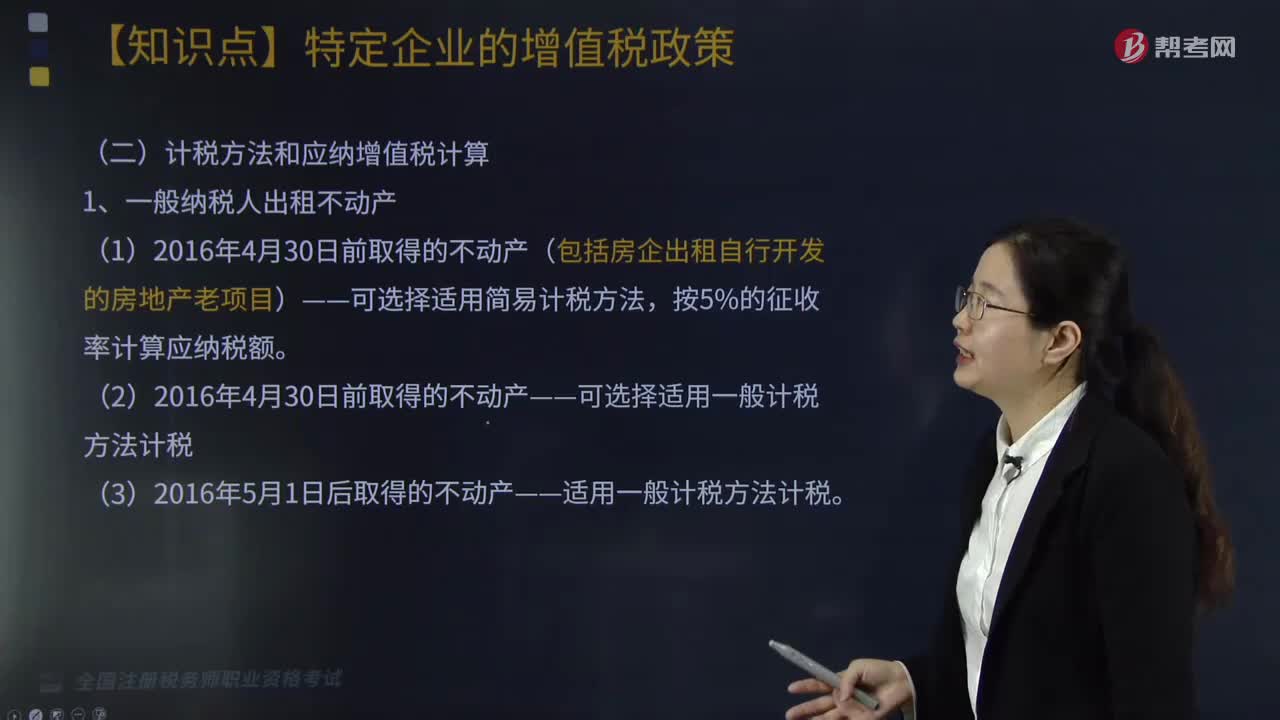

08:05如何开具增值税发票?:可向不动产所在地税务机关申请代开增值税发票。2.不得开具或申请代开增值税专用发票——纳税人向其他个人出租不动产:一、提供不动产经营租赁服务增值税征管:纳税人出租取得的不动产。(1)2016年4月30日前取得的不动产(包括房企出租自行开发的房地产老项目)——可选择适用简易计税方法:(2)2016年4月30日前取得的不动产——可选择适用一般计税方法计税。

06:10

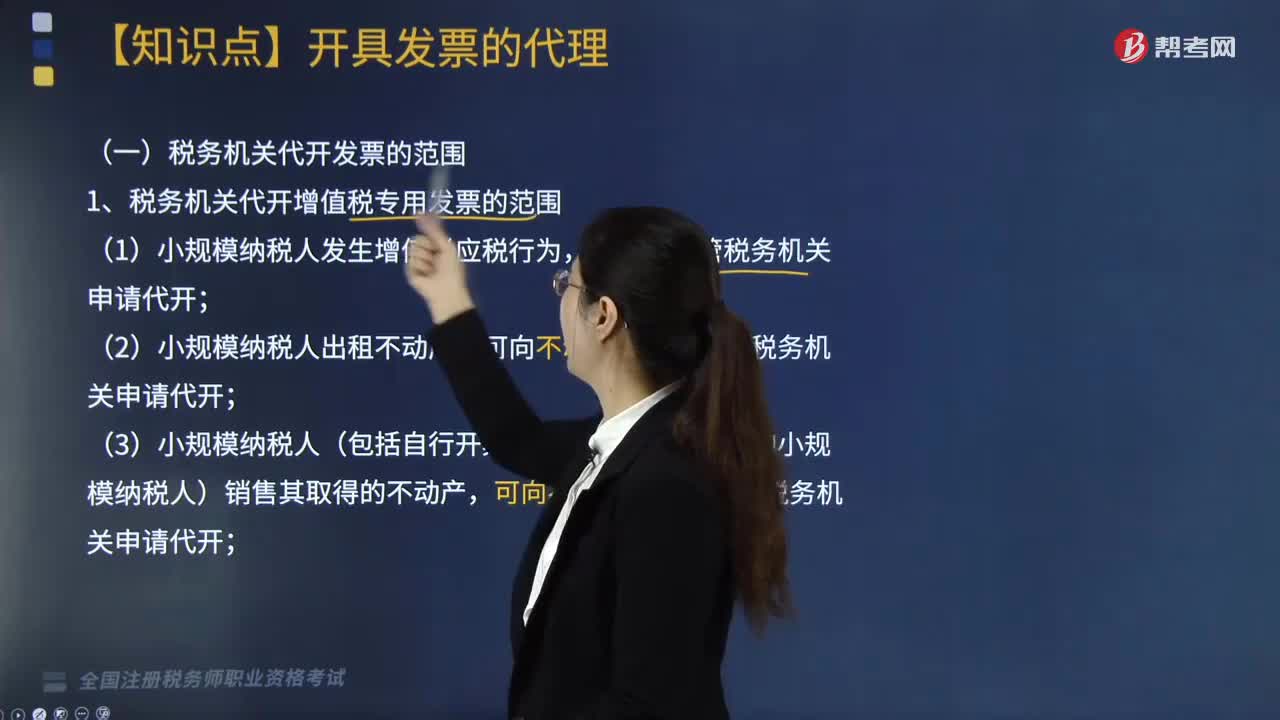

06:10税务机关代开发票的范围和规范分别是什么?:税务机关代开发票的范围和规范分别是什么?直接向经营地税务机关申请代开发票。(3)小规模纳税人(包括自行开具增值税专用发票试点的小规模纳税人)销售其取得的不动产,【提示】大多数增值税发票代开是向纳税人机构所在地的主管税务机关申请。(1)被税务机关依法收缴发票或者停止发售发票的纳税人;对其自领取营业执照之日起至取得税务登记证件期间发生的业务收入需要开具增值税普通发票的。(二)税务机关代开发票的规范。

04:04

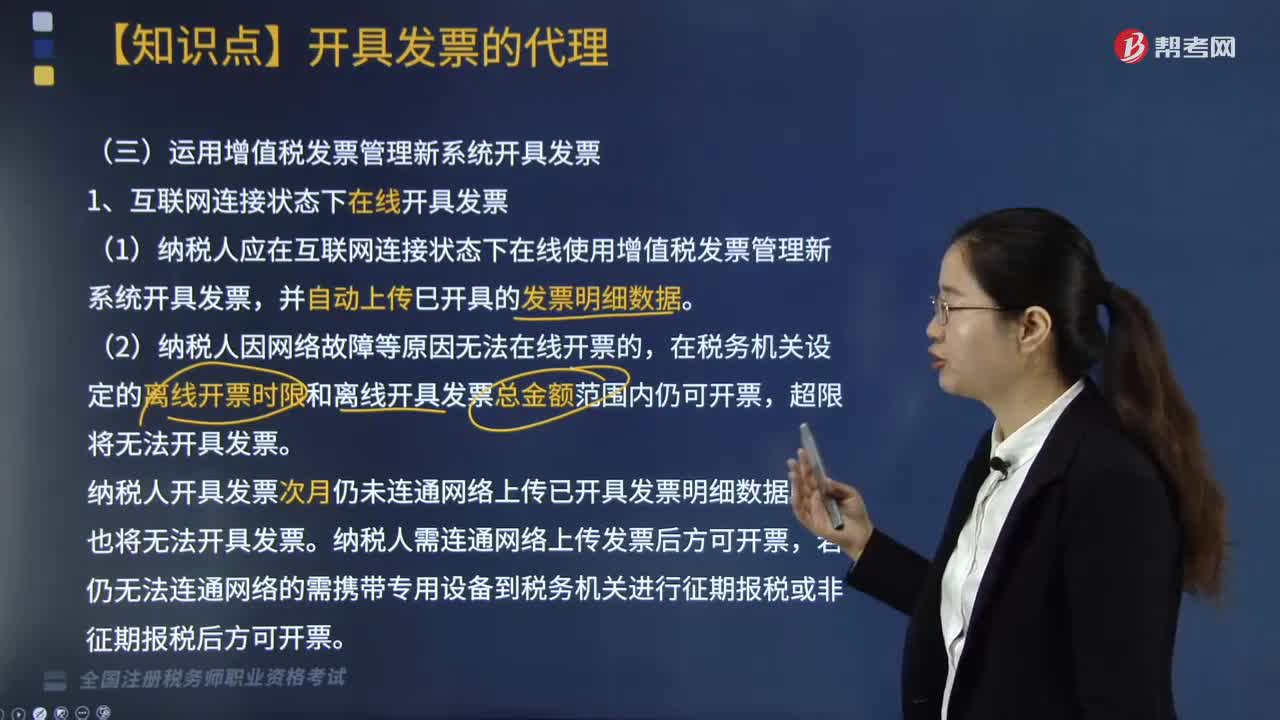

04:04如何运用增值税发票管理新系统开具发票?:如何运用增值税发票管理新系统开具发票?(1)纳税人应在互联网连接状态下在线使用增值税发票管理新系统开具发票。在税务机关设定的离线开票时限和离线开具发票总金额范围内仍可开票。纳税人开具发票次月仍未连通网络上传已开具发票明细数据的。纳税人已开具未上传的增值税发票:可开具离线发票的累计不含税总金额。以离线方式开具发票。不受离线开票时限和离线开具发票总金额限制。

01:16

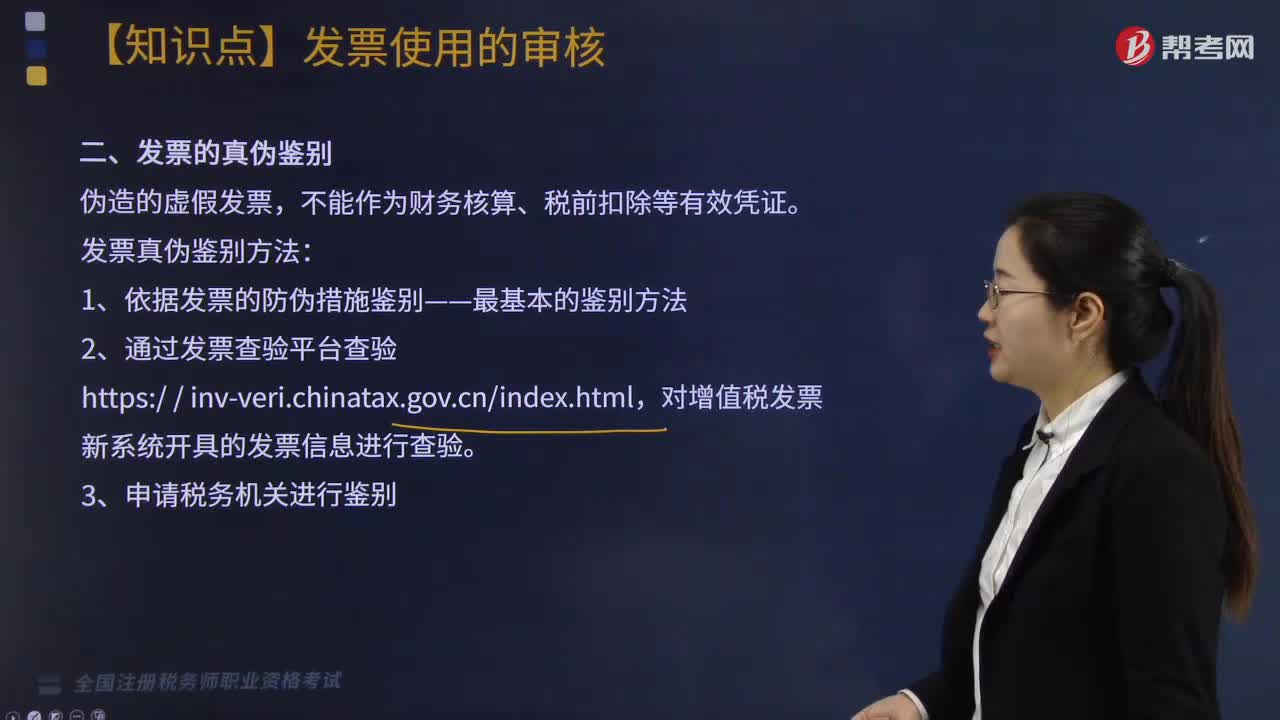

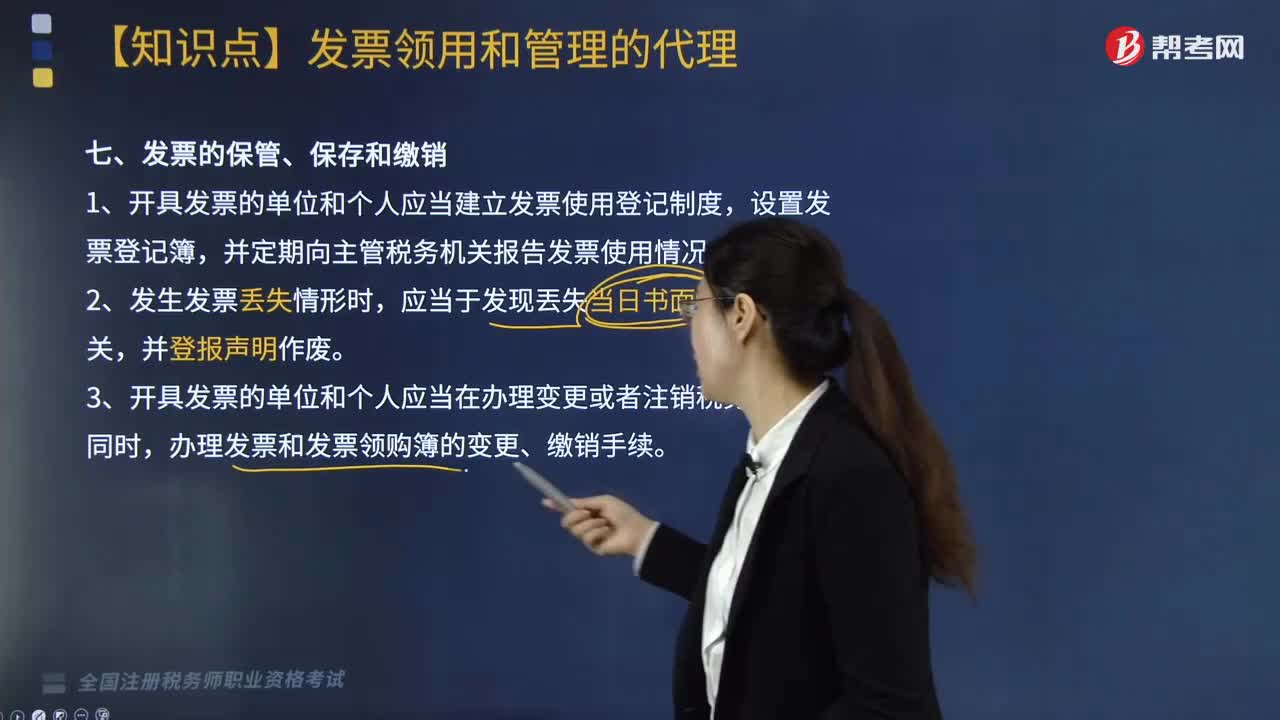

01:16发票应如何保管、保存或者缴销?:发票应如何保管、保存或者缴销?发票使用登记制度,定期向主管税务机关报告发票使用情况进行保管;若发生发票丢失则登报声明作废;在进行办理变更或注销税务登记时进行变更、缴销手续。1.开具发票的单位和个人应当建立发票使用登记制度,并定期向主管税务机关报告发票使用情况。3.开具发票的单位和个人应当在办理变更或者注销税务登记的同时,办理发票和发票领购簿的变更、缴销手续。

01:48

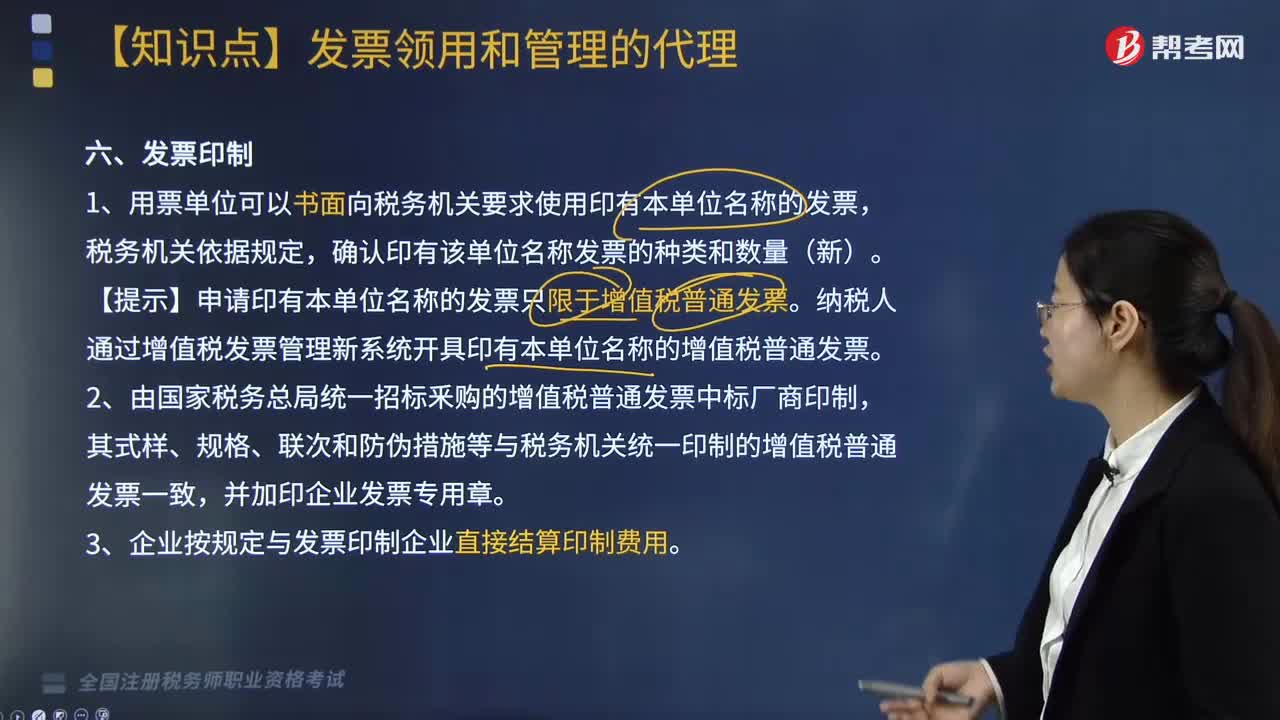

01:48发票是由如何印制的?:发票是由国家税务总局统一招标釆购的增值税普通发票中标厂商印制。1.用票单位可以书面向税务机关要求使用印有本单位名称的发票,税务机关依据规定,【提示】申请印有本单位名称的发票只限于增值税普通发票。纳税人通过增值税发票管理新系统开具印有本单位名称的增值税普通发票。2.由国家税务总局统一招标釆购的增值税普通发票中标厂商印制,其式样、规格、联次和防伪措施等与税务机关统一印制的增值税普通发票一致。

02:20

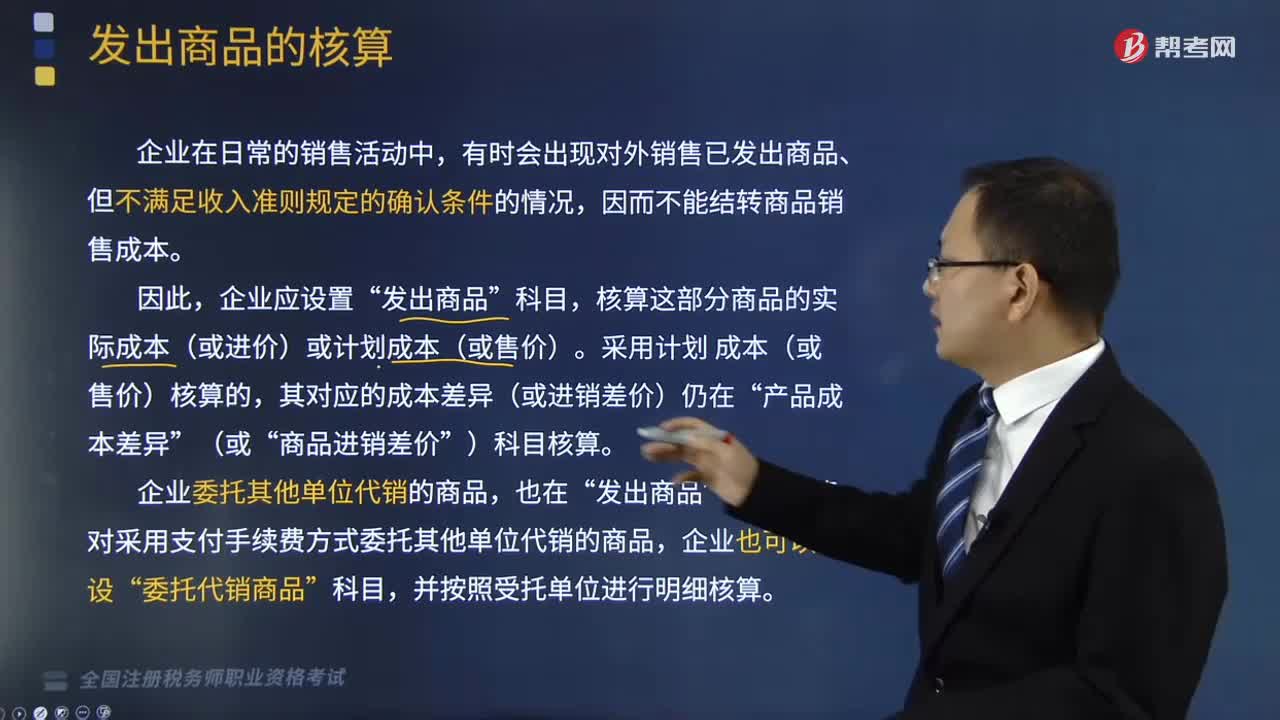

02:20发出商品应该如何核算?:发出商品应该如何核算?有时会出现对外销售已发出商品、但不满足收入准则规定的确认条件的情况,因而不能结转商品销售成本。核算这部分商品的实际成本(或进价)或计划成本(或售价)。成本(或售价)核算的“其对应的成本差异(或进销差价)仍在”商品进销差价。企业委托其他单位代销的商品“对采用支付手续费方式委托其他单位代销的商品“委托代销商品,并按照受托单位进行明细核算:1、对于不满足收入确认条件的发出商品:

05:55

05:55发出原材料该如何核算?:企业原材料的日常核算,1、企业领用原材料:2、出售原材料、将原材料用于非货币性资产交换、抵偿债务。银行存款、应收账款、相关科目等,应交税费——应交增值税(销项税额),同时按已计提的存货跌价准备,存货跌价准备。该批原材料A的账面成本为40万元,已提存货跌价准备4万元,设备B的账面原值为50万元,甲公司将换入的设备B作为固定资产管理:乙公司将换入的原材料A作为库存材料管理:

02:01

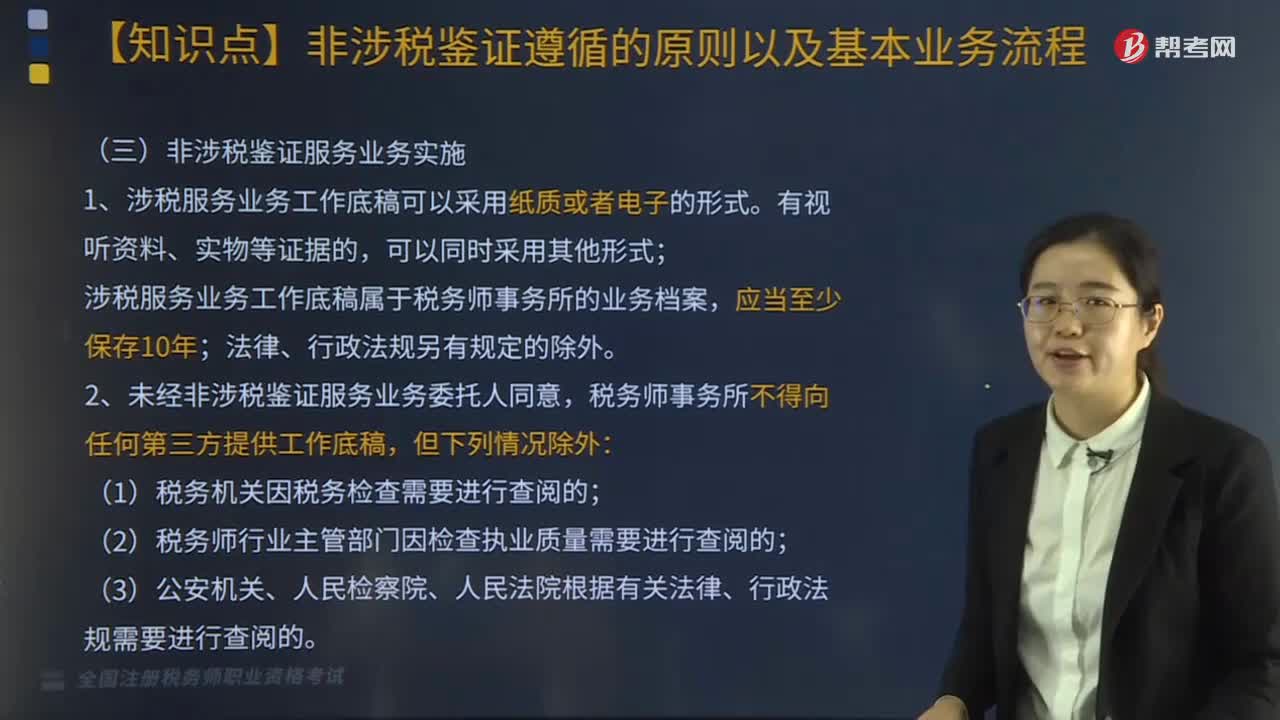

02:01非涉税鉴证服务业务计划是什么?具体如何实施?:非涉税鉴证服务业务计划是什么?非涉税鉴证服务业务计划是指税务师作为项目负责人承办税务服务业务,税务师事务所应当指派胜任受托涉税服务业务的税务师,非涉税鉴证服务业务实施。1、涉税服务业务工作底稿可以采用纸质或者电子的形式,涉税服务业务工作底稿属于税务师事务所的业务档案;2、未经非涉税鉴证服务业务委托人同意,税务师事务所不得向任何第三方提供工作底稿:(1)税务机关因税务检查需要进行查阅的;

02:09

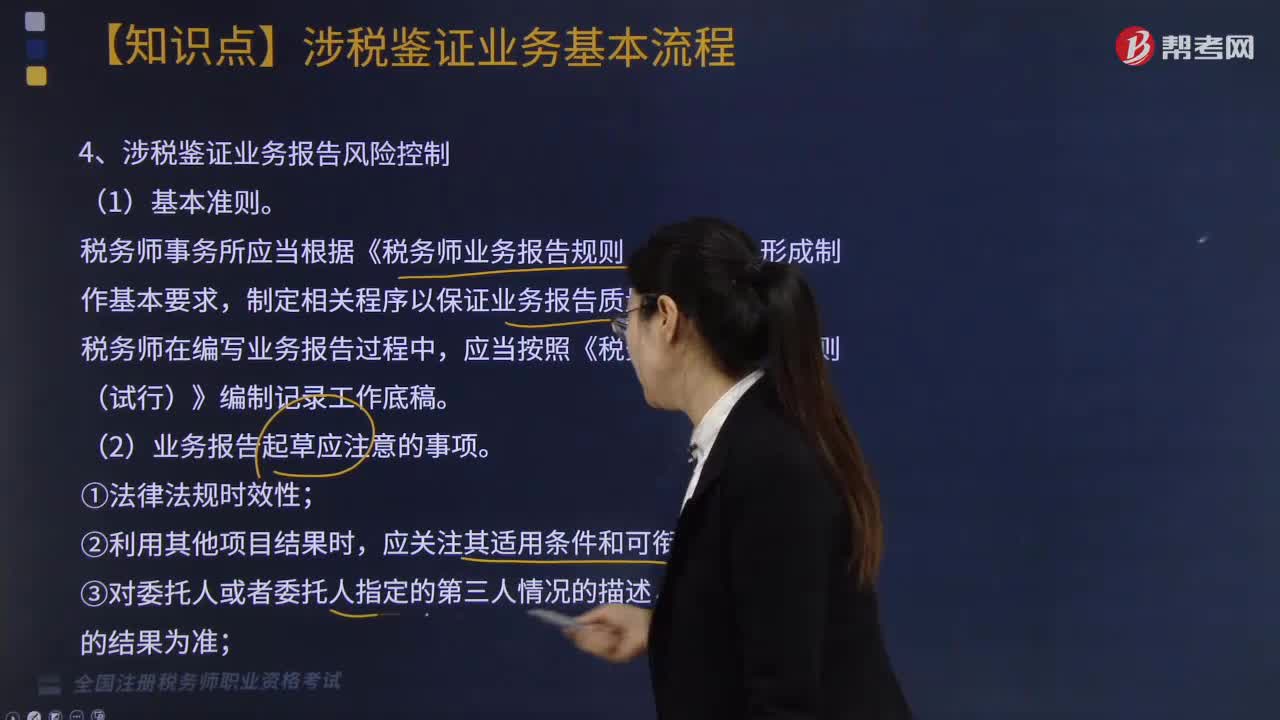

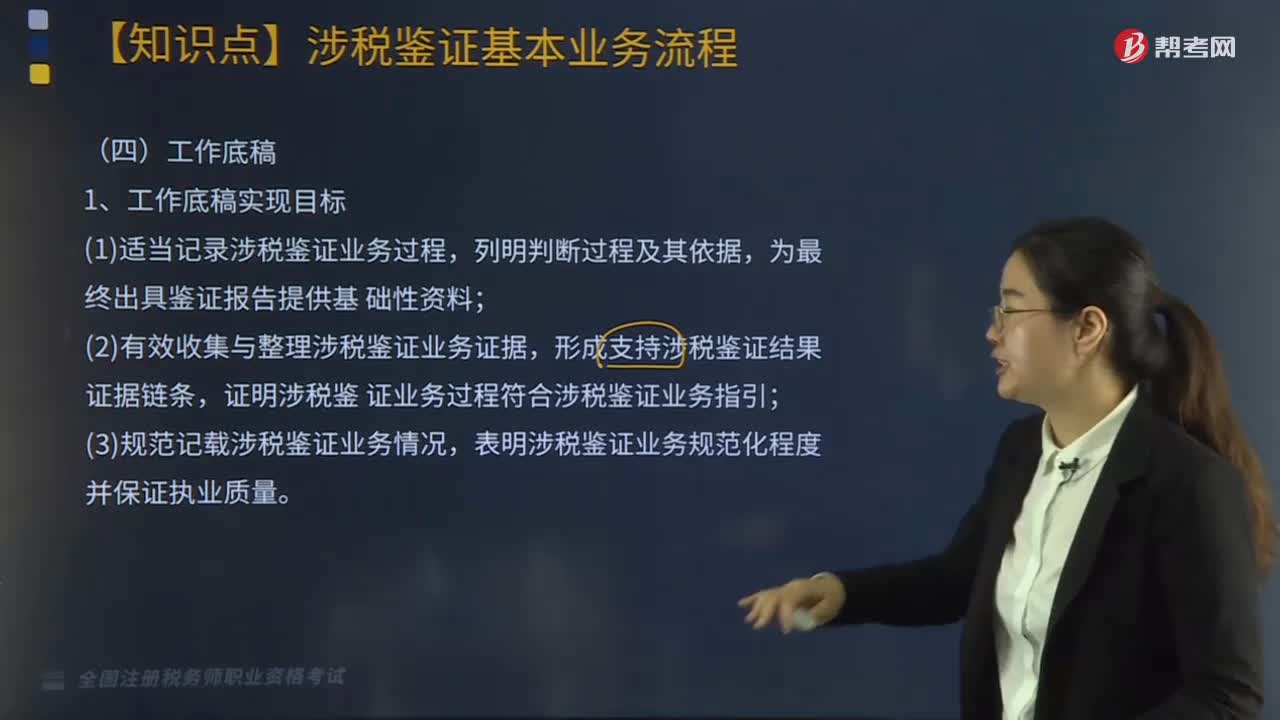

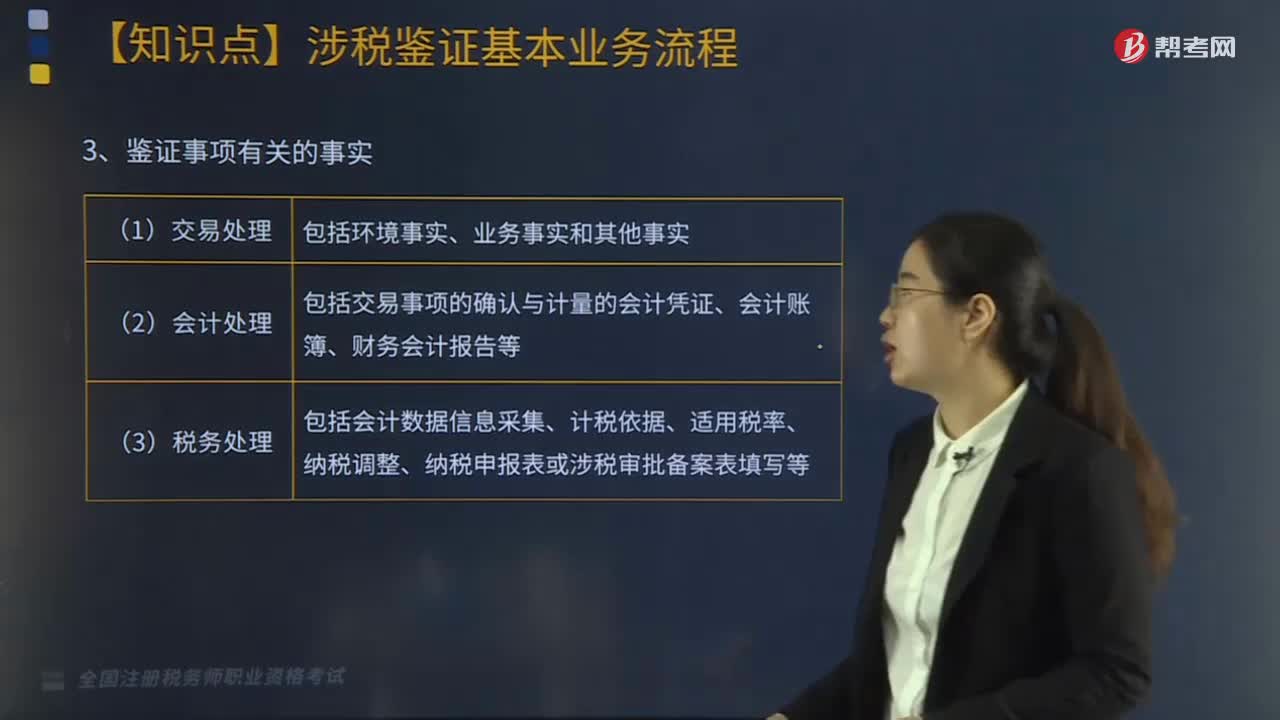

02:09涉税鉴证基本业务流程之工作底稿应如何操作?:涉税鉴证基本业务流程之工作底稿应如何操作?涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。(1)适当记录涉税鉴证业务过程,(2)有效收集与整理涉税鉴证业务证据,证业务过程符合涉税鉴证业务指引。(3)规范记载涉税鉴证业务情况;表明涉税鉴证业务规范化程度并保证执业质量;2.涉税鉴证业务工作底稿包括要素;鉴证人应对开展的涉税鉴证业务逐笔登记台账

03:41

03:41涉税鉴证基本业务流程之鉴证事项评价应如何操作?:涉税鉴证基本业务流程之鉴证事项评价应如何操作?鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。其中鉴证事项评价具体操作如下:1.鉴证事项合法性的评价要点,2.鉴证事项的合理性评价要点,鉴证业务是否准确适用法律依据“(1)是否符合《立法法》规定的法律适用原则”(2)是否存在应该用该条款(项目)而用了它条款(项目);

05:41

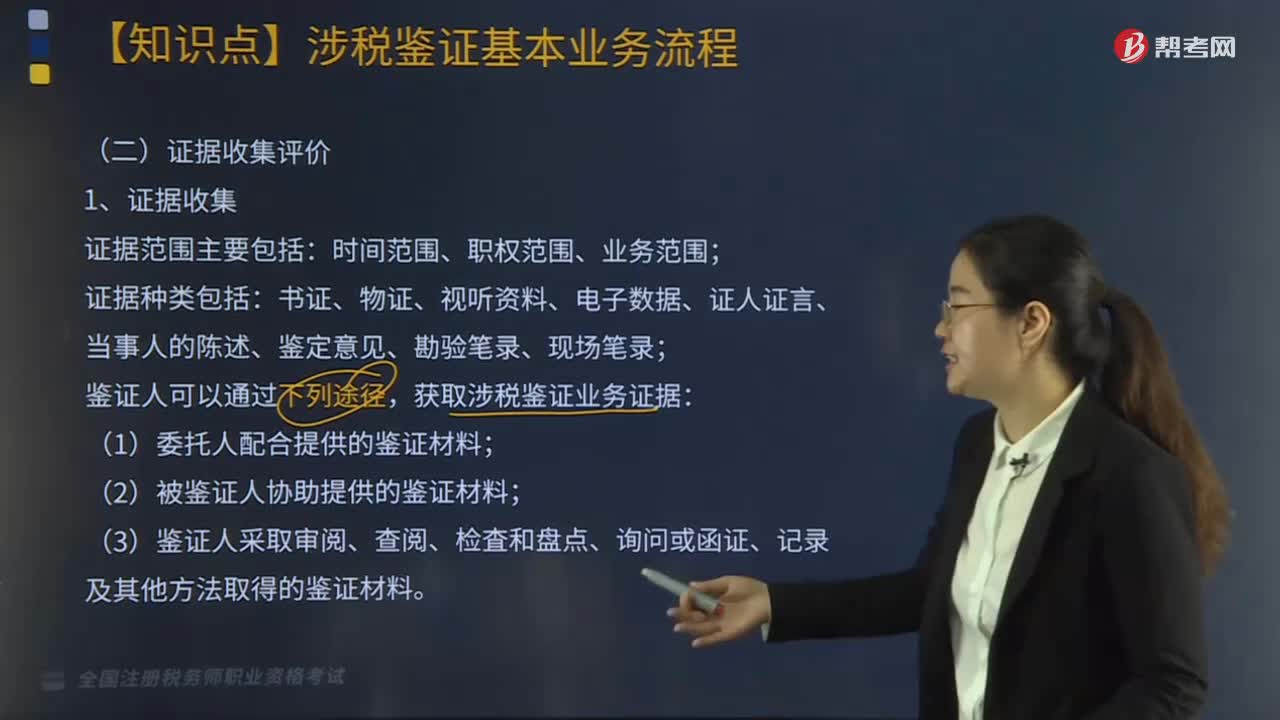

05:41涉税鉴证基本业务流程之证据收集评价应如何操作?:涉税鉴证基本业务流程之证据收集评价应如何操作?鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。书证、物证、视听资料、电子数据、证人证言、当事人的陈述、鉴定意见、勘验笔录、现场笔录,从证据的合法性、真实性角度对证据进行评价;④无正当事由超出举证期限提供的证据材料;鉴证人应当取得支持鉴证结果所需的事实证据和法律依据。

06:19

06:19涉税鉴证基本业务流程之鉴证准备如何操作?:涉税鉴证基本业务流程之鉴证准备如何操作?决定是否接受涉税鉴证业务委托;①委托事项是否属于涉税鉴证业务;②是否具有承办涉税鉴证业务的专业胜任能力;(1)鉴证人决定接受涉税鉴证业务委托的。应按规定与委托人签订涉税鉴证业务委托协议,并按要求报送《涉税专业服务协议要素信息采集表》,避免双方对鉴证项目的业务性质、责任划分和风险承担的理解产生分歧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日