下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:56

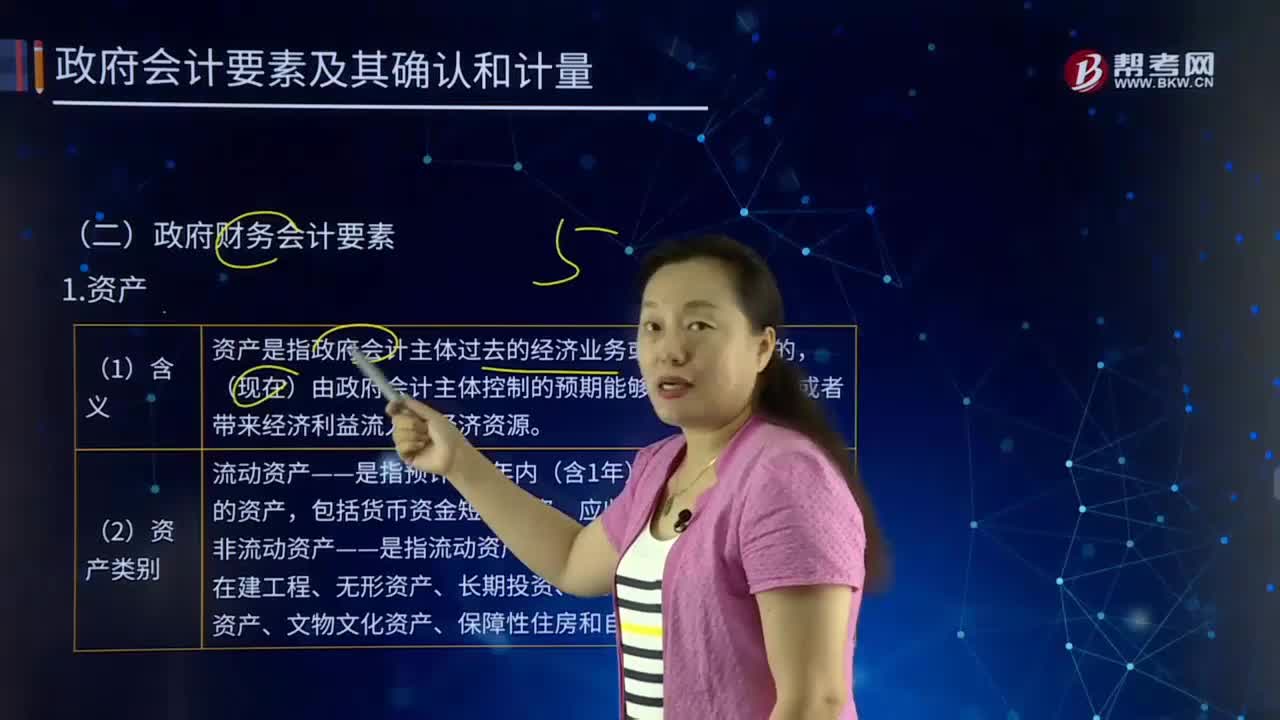

01:56政府预算会计要素包括什么?:资产是指政府会计主体过去的经济业务或者事项形成的,包括固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源资产等;政府资产的计量属性主要包括历史成本、重置成本、现值、公允价值和名义金额,负债——是指政府会计主体过去的经济业务或者事项形成的。预期会导致经济资源流出政府会计主体的现时义务;包括长期应付款、应付政府债券和政府依法担保形成的债务等

00:21

00:21资产负债表反映的是什么?:资产负债表反映的是什么?资产负债表是反映企业某一时点的财务状况的报表,资产负债表反映时点数,是反映某一特定日期财务状况的报表。

01:19

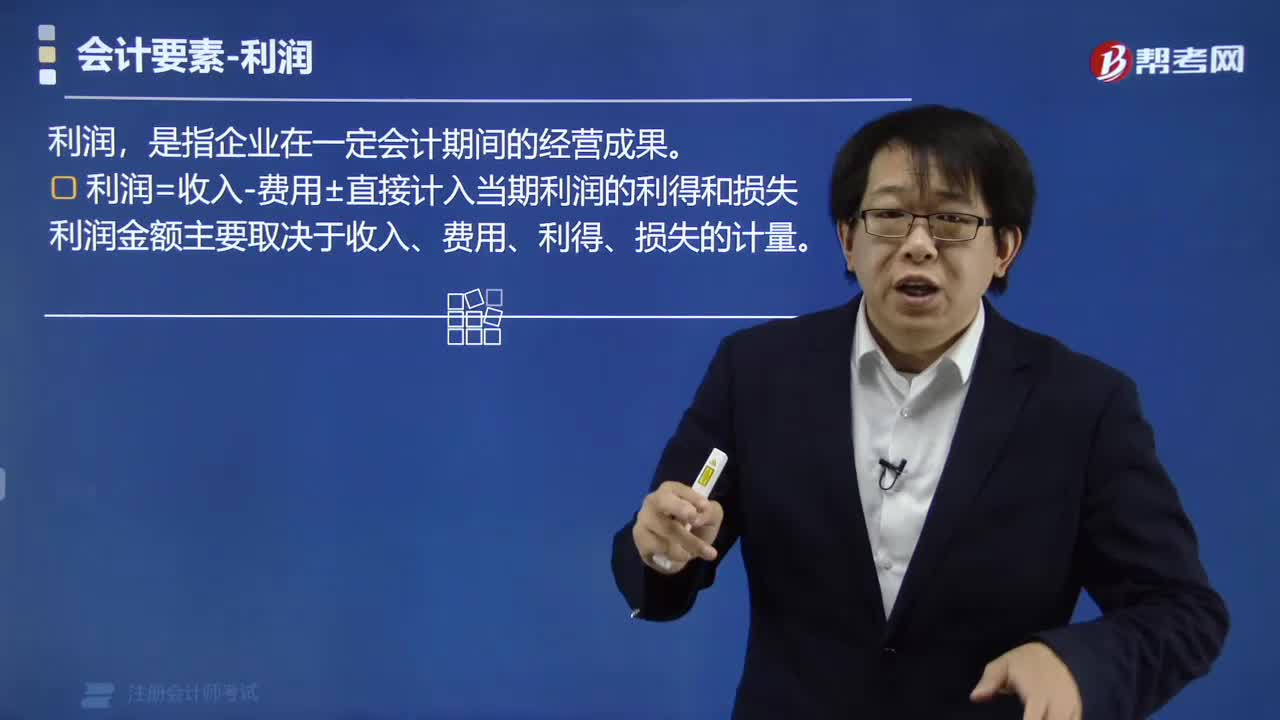

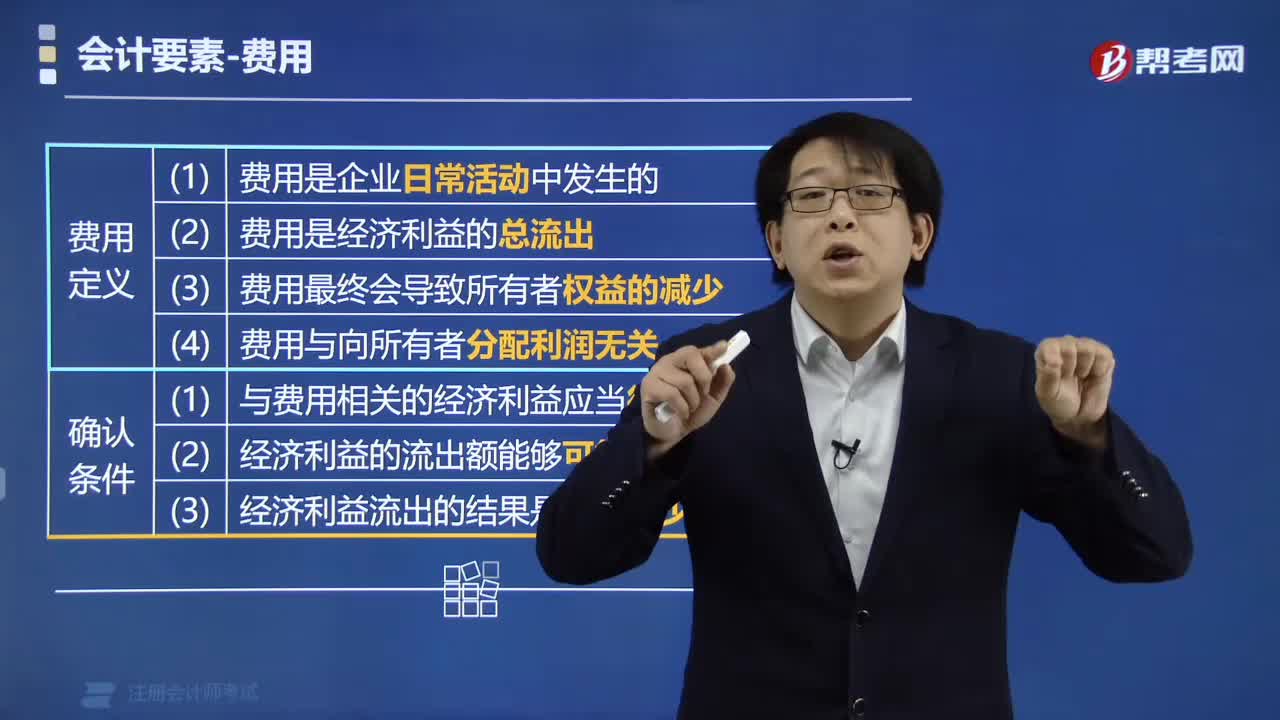

01:19费用和损失的主要区别是什么?:费用和损失的主要区别:会导致所有者权益的减少。与向所有者分配利润无关的经济利益的总流出:是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出:(1)费用,包括外购材料、外购燃料、动力、工资及职工福利费、折旧费、利息支出、税金以及其他费用:是指不属于以上各种费用要素的费用支出,(2)损失。

00:28

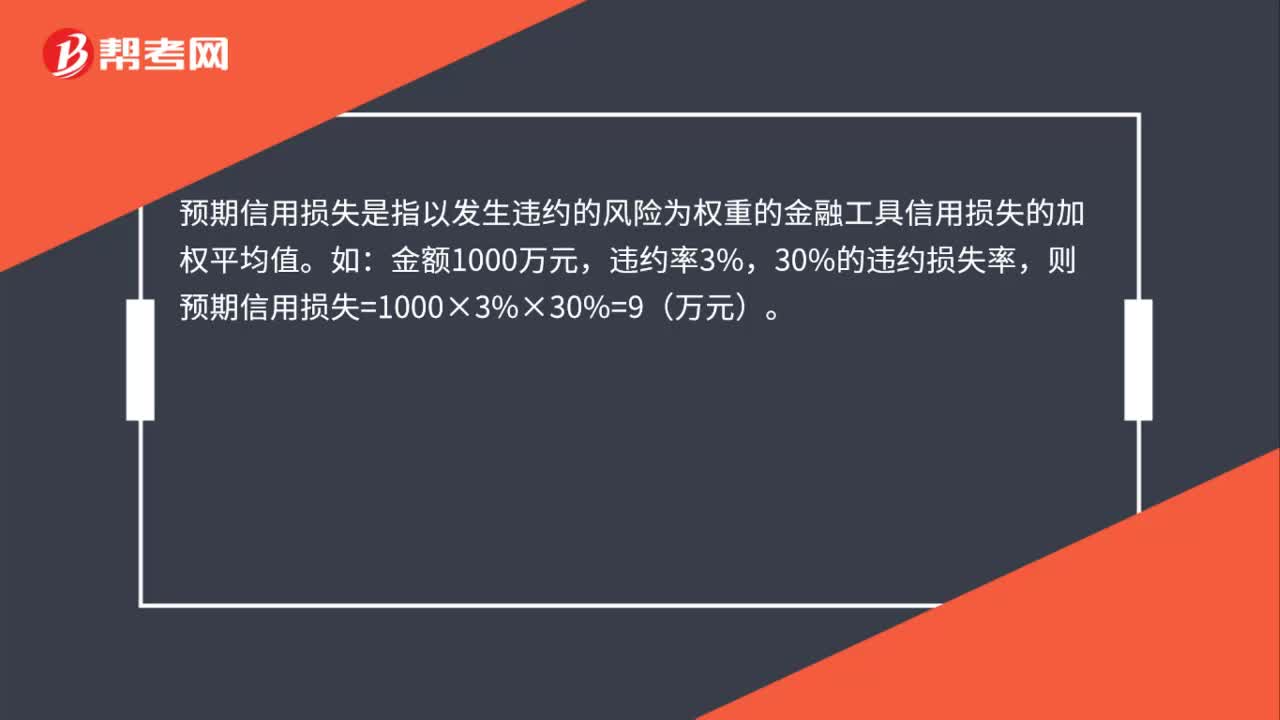

00:28预期信用损失如何计算?:预期信用损失是什么?预期信用损失是指以发生违约的风险为权重的金融工具信用损失的加权平均值。如:金额1000万元,违约率3%,30%的违约损失率,则预期信用损失=1000×3%×30%=9(万元)。

00:19

00:19信用损失是什么?:信用损失是什么?信用损失是指企业按照原实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额,即全部现金短缺的现值。

02:46

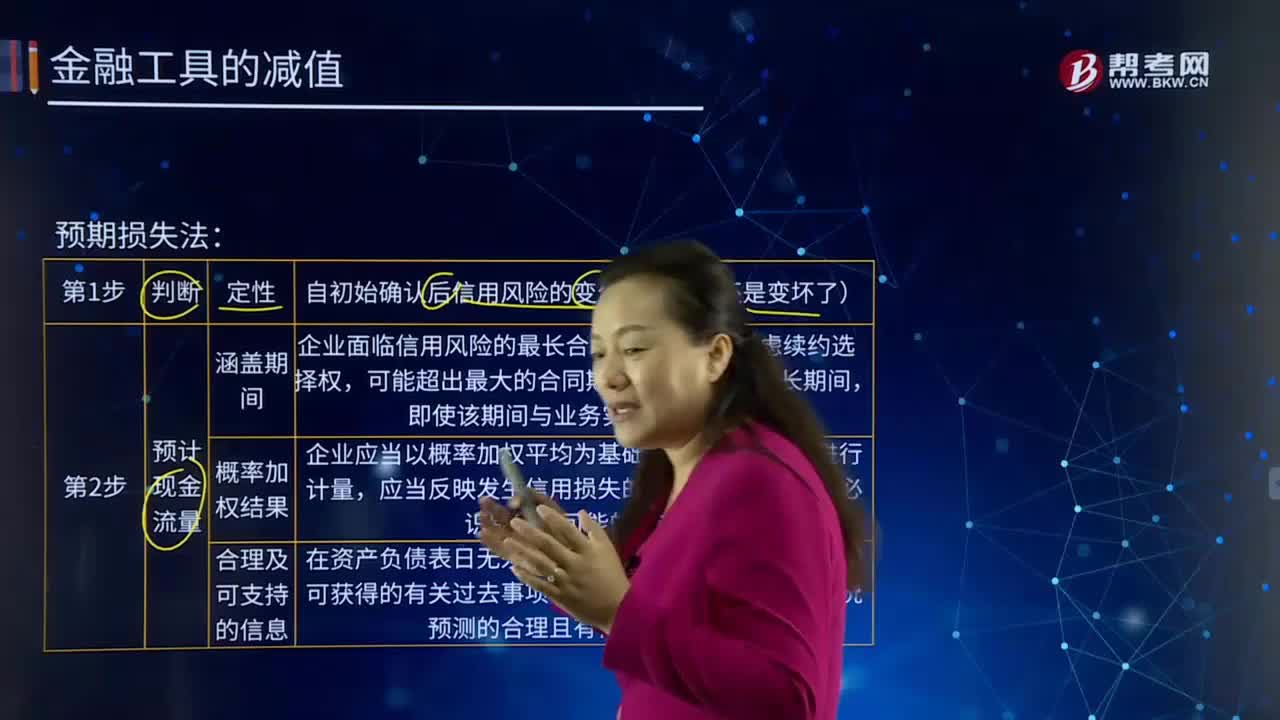

02:46如何运用预期损失法?:如何运用预期损失法?运用预期损失法应遵循以下四个步骤,即判断、预计现金流量、预计折现率、预期信用损失的计量。自初始确认后信用风险的变化(变好了还是变坏了):企业面临信用风险的最长合同期限(包括考虑续约选择权,可能超出最大的合同期限)。企业应当以概率加权平均为基础对预期信用损失进行计量。应当反映发生信用损失的各种可能性。

00:24

00:24预计的销售量可以在现金预算中直接反映出来吗?:预计的销售量可以在现金预算中直接反映出来吗?不能直接反映出来。现金预算,是针对现金流入和现金流出的数据进行预算的,而预计销售量,仅仅是数量预算,不涉及现金,所以是无法反映在现金预算中的。

00:22

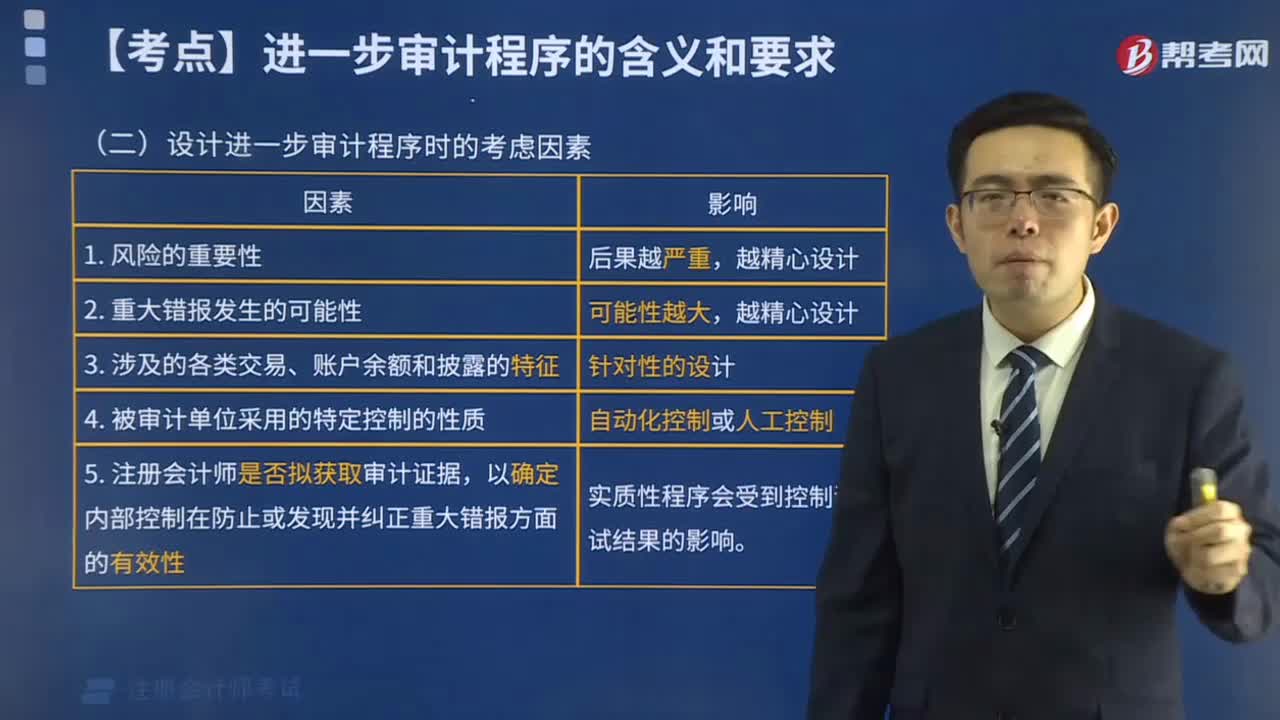

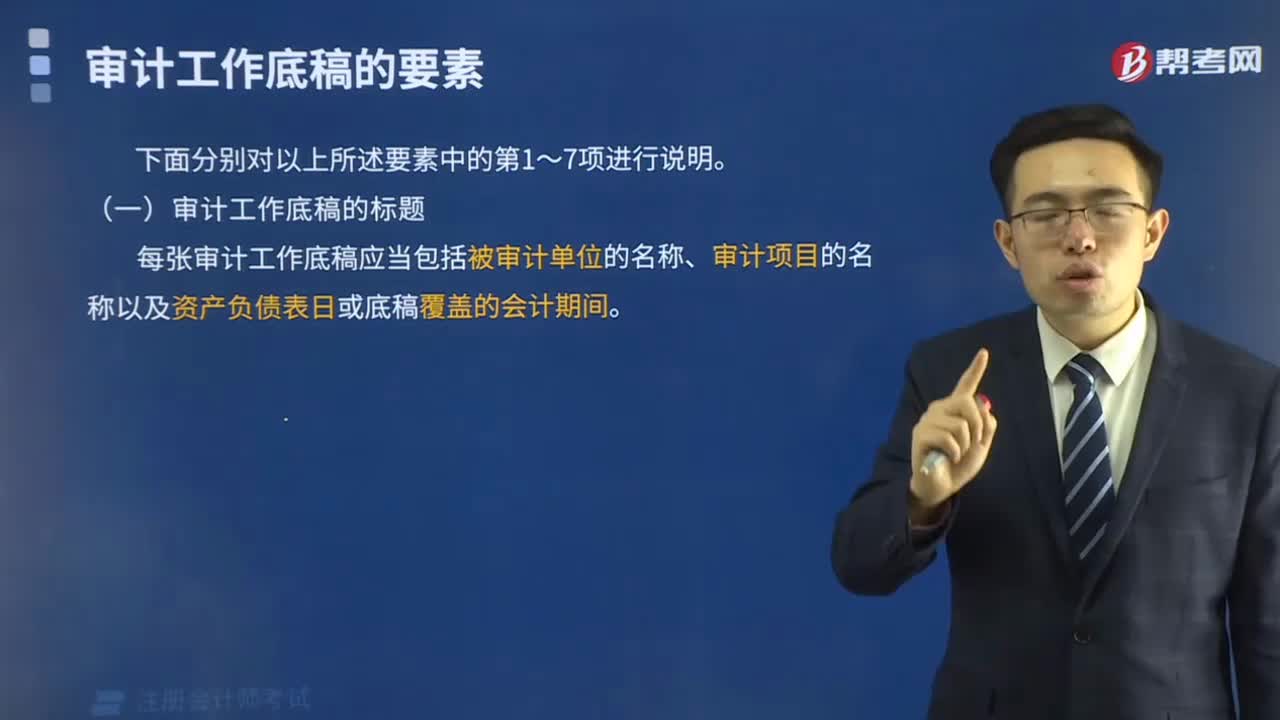

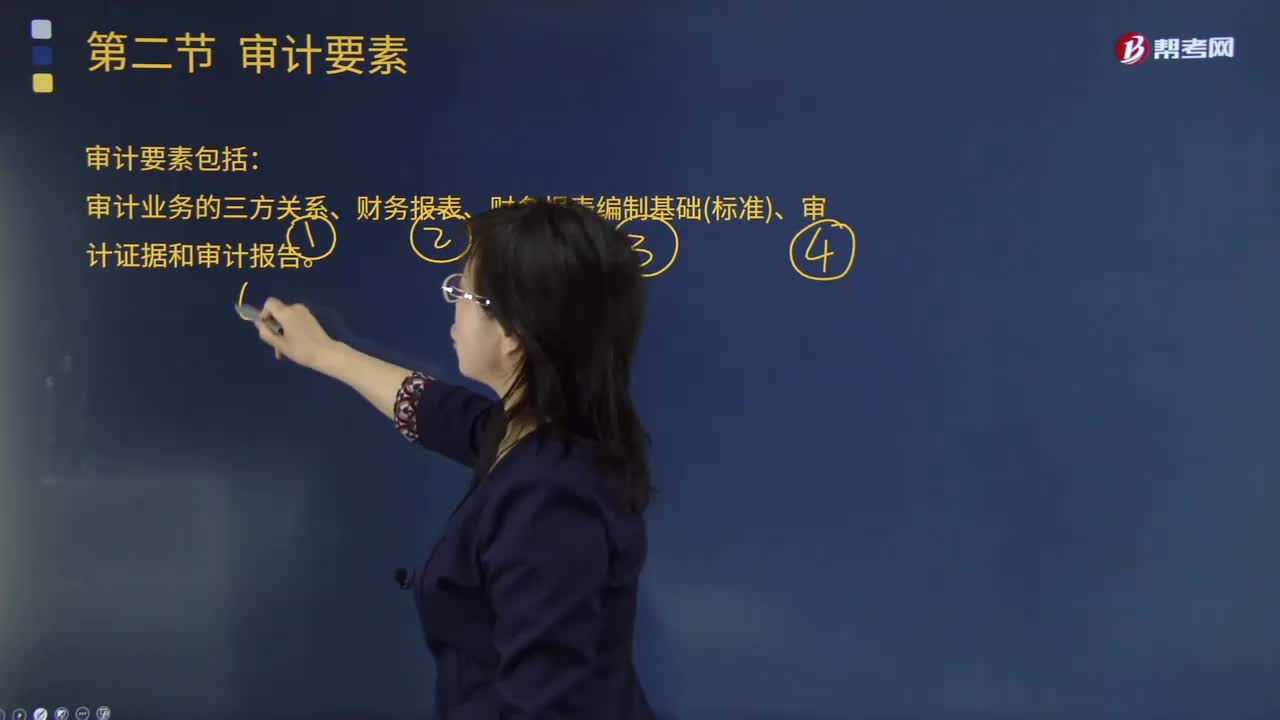

00:22审计要素具体指哪些内容?:审计要素具体指哪些内容?审计业务要素是一个重要的审计概念,包括与审计业务相关的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。

08:55

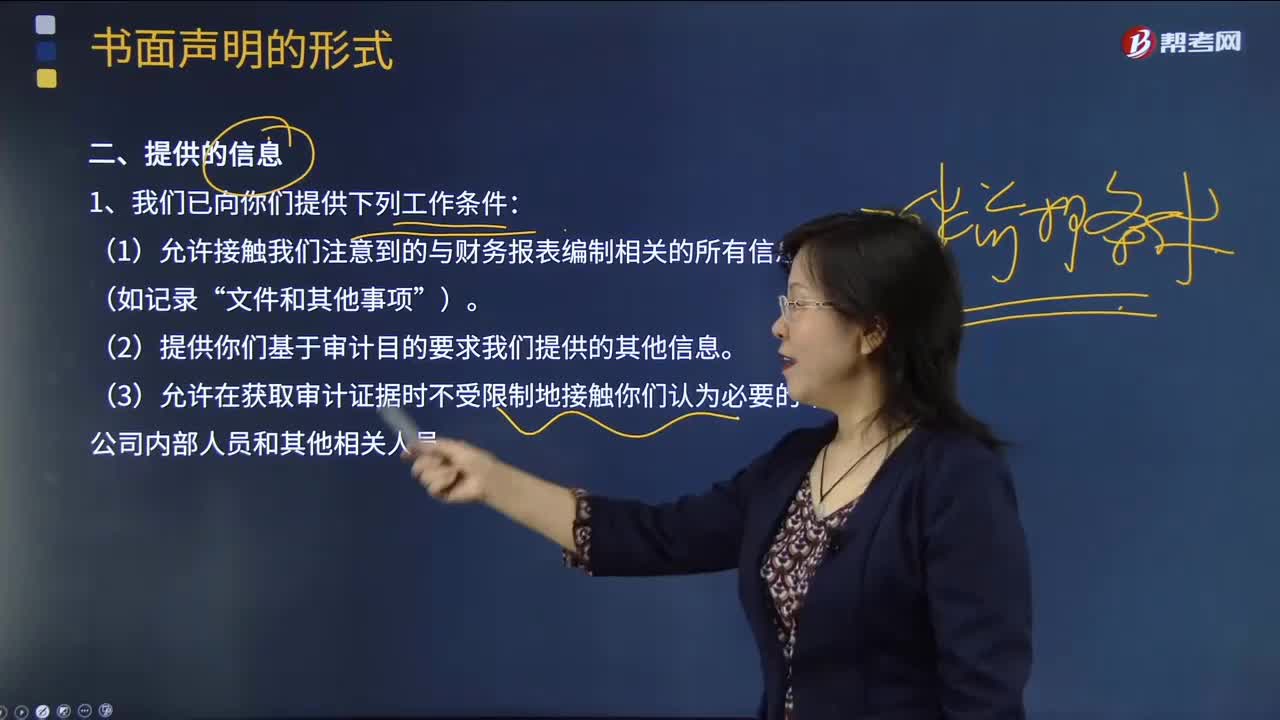

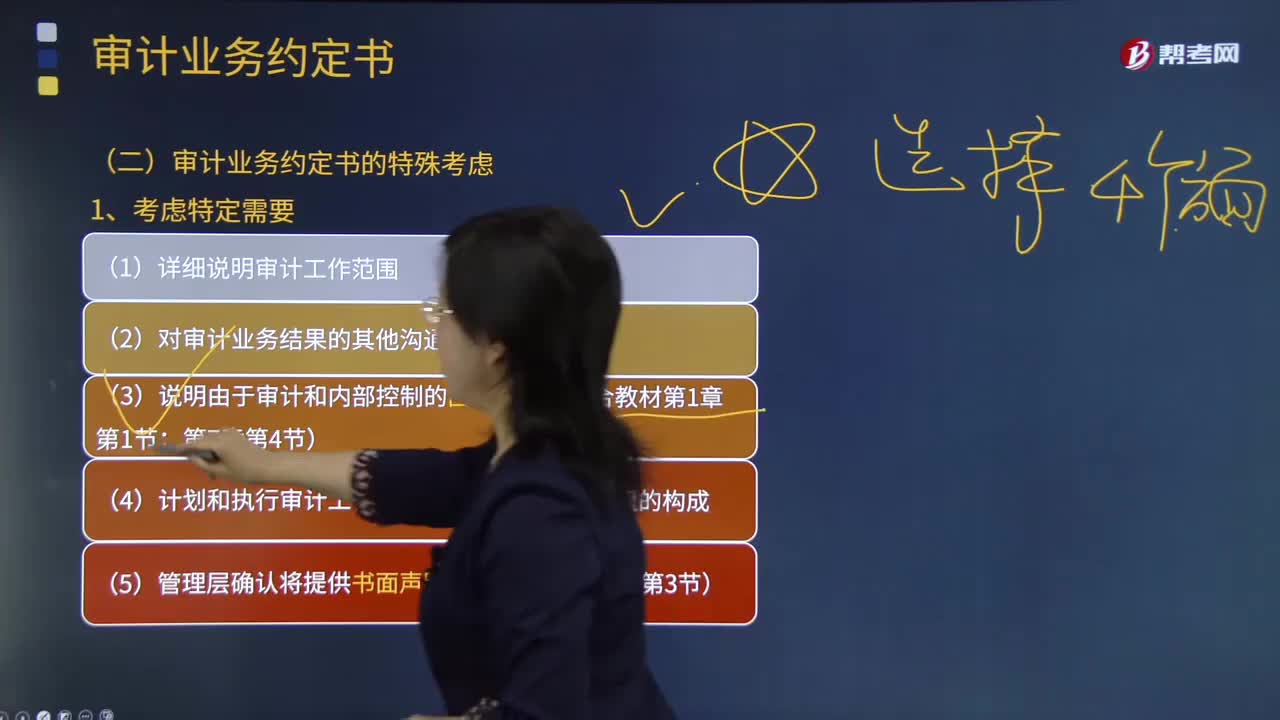

08:55审计业务约定书需要考虑的特定需要有哪些?:审计业务约定书是指会计师事务所与被审计单位签订的,用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。(6)管理层同意向注册会计师及时提供财务报表草稿和其他所有附带信息,以使注册会计师能够按照预定的时间表完成审计工作;(7)管理层同意告知注册会计师在审计报告日至财务报表报出日之间注意到的可能影响财务报表的事实;

04:06

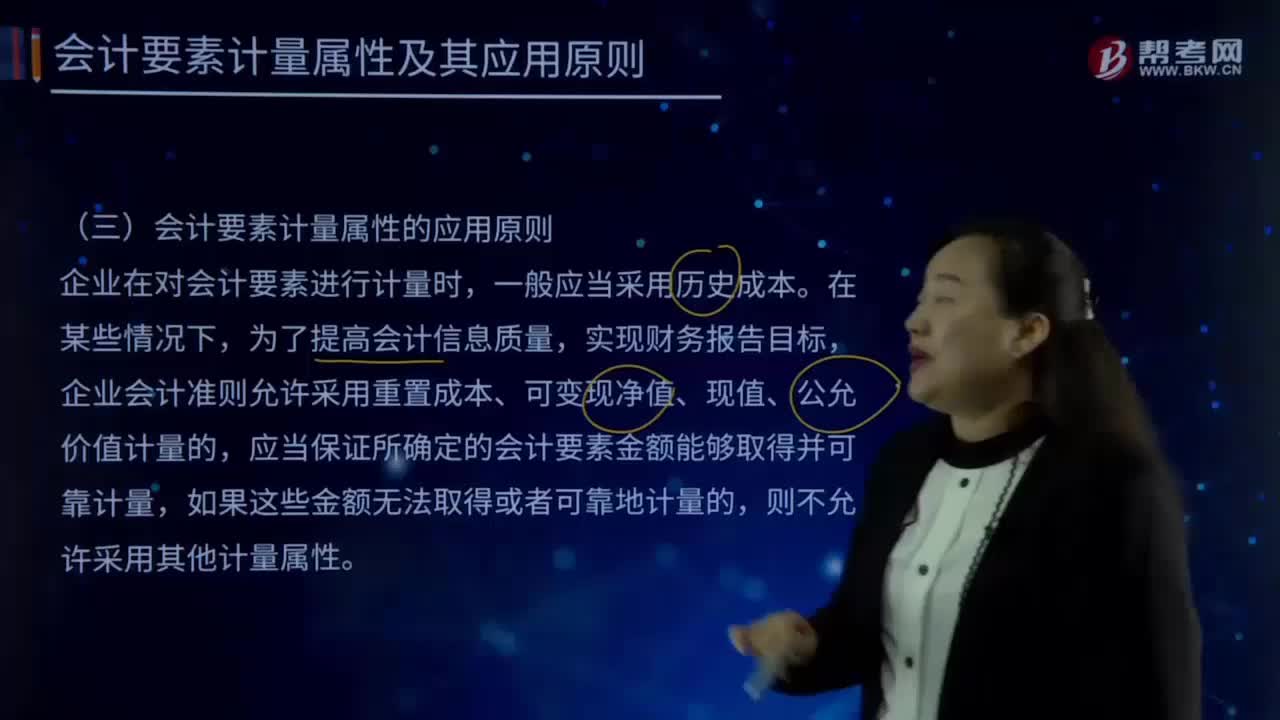

04:06会计要素计量的应用原则有哪些?:企业会计准则允许采用重置成本、可变现净值、现值、公允价值计量的,采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。在选用公允价值计量属性时,新会计准则充分借鉴并考虑了国际财务报告准则中公允价值应用的三个级次,活跃市场中的报价应当用于确定其公允价值;

00:44

00:44审计业务的要素有哪些?:审计业务的要素有哪些?注册会计师通过收集充分、适当的证据来评价财务报表是否在所有重大方面符合会计准则,审计业务要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。审计要素是指构成一项事计的必要因素。审十目标、审计结论和审计报告都包含这三个要素,审计人员在审计过程中也必须具备这三个要素:代表预选规定的审查和评价审计对象的标准。审计要素的另一种含义是。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日