下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

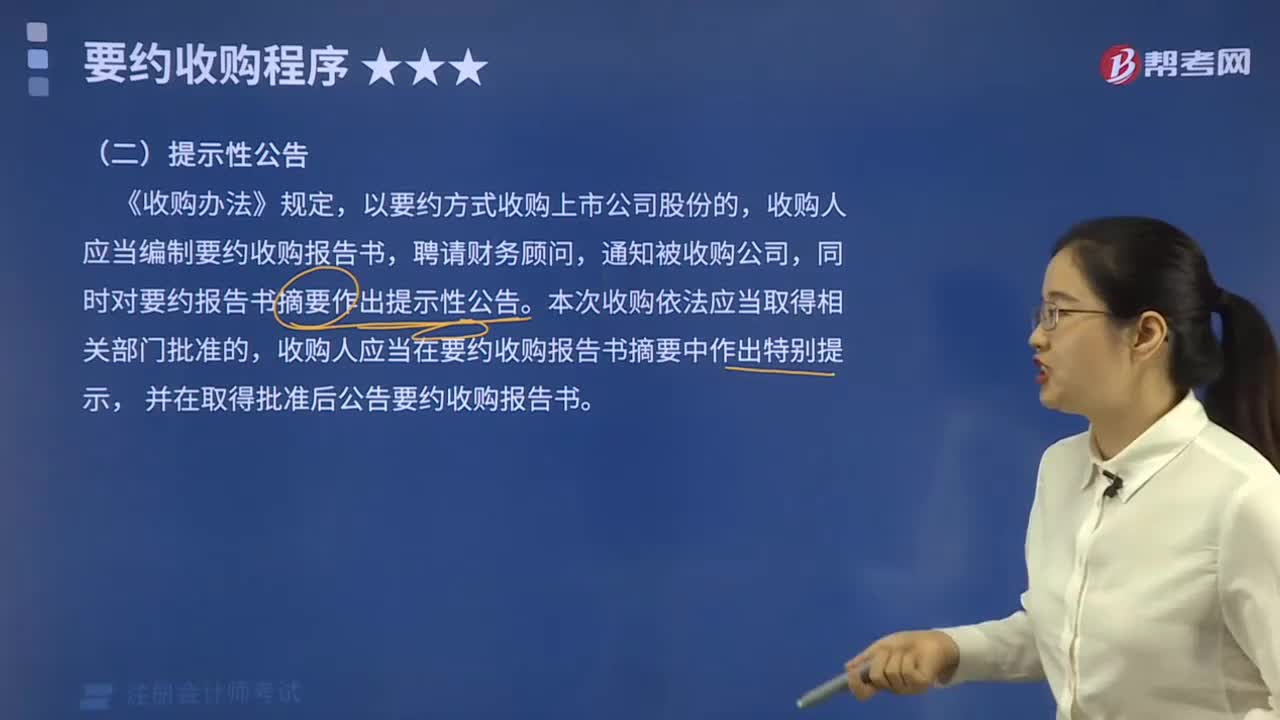

06:36

06:36什么是要约收购程序中的提示性公告、要约公告和竞争公告?:什么是要约收购程序中的提示性公告、要约公告和竞争公告?要约收购是收购人在证券交易所的集中竞价系统之外,收购人应当编制要约收购报告书,①收购人在公告要约收购报告书之前,②收购人自作出要约收购提示性公告起60日内,未公告要约收购报告书的。收购人应当在期满后次一个工作日通知被收购公司,直至公告要约收购报告书,收购人不得撤销其收购要约,①收购人需要变更收购要约的,收购人不得变更收购要约。

03:18

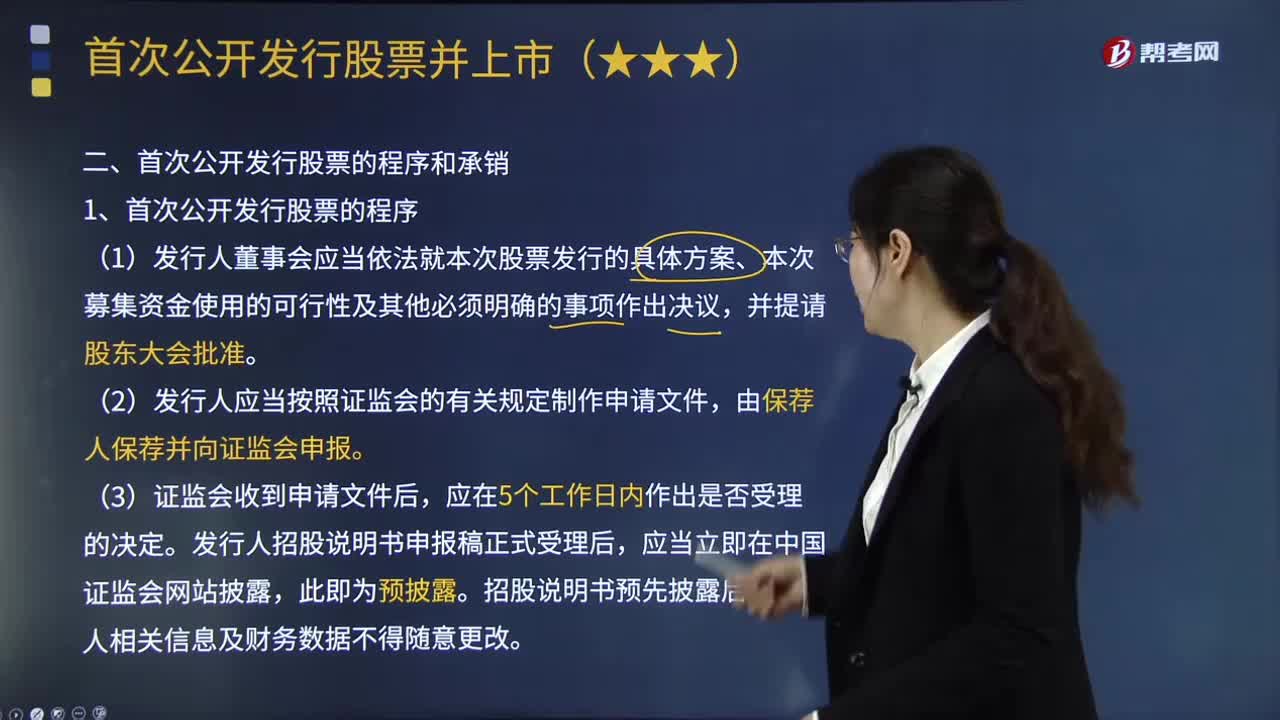

03:18首次公开发行股票应履行怎样的注册程序?:科创板首次公开发行股票应履行注册程序:1.发行人董事会应当依法就本次股票发行的具体方案、本次募集资金使用的可行性及其他必须明确的事项作出决议,2.发行人应当按照证监会的有关规定制作申请文件,发行人招股说明书申报稿正式受理后,①交稽查部门查处→立案后暂停受理中介机构推荐的发行申请,对发行申请文件和信息披露内容的合法合规性进行审核:

05:12

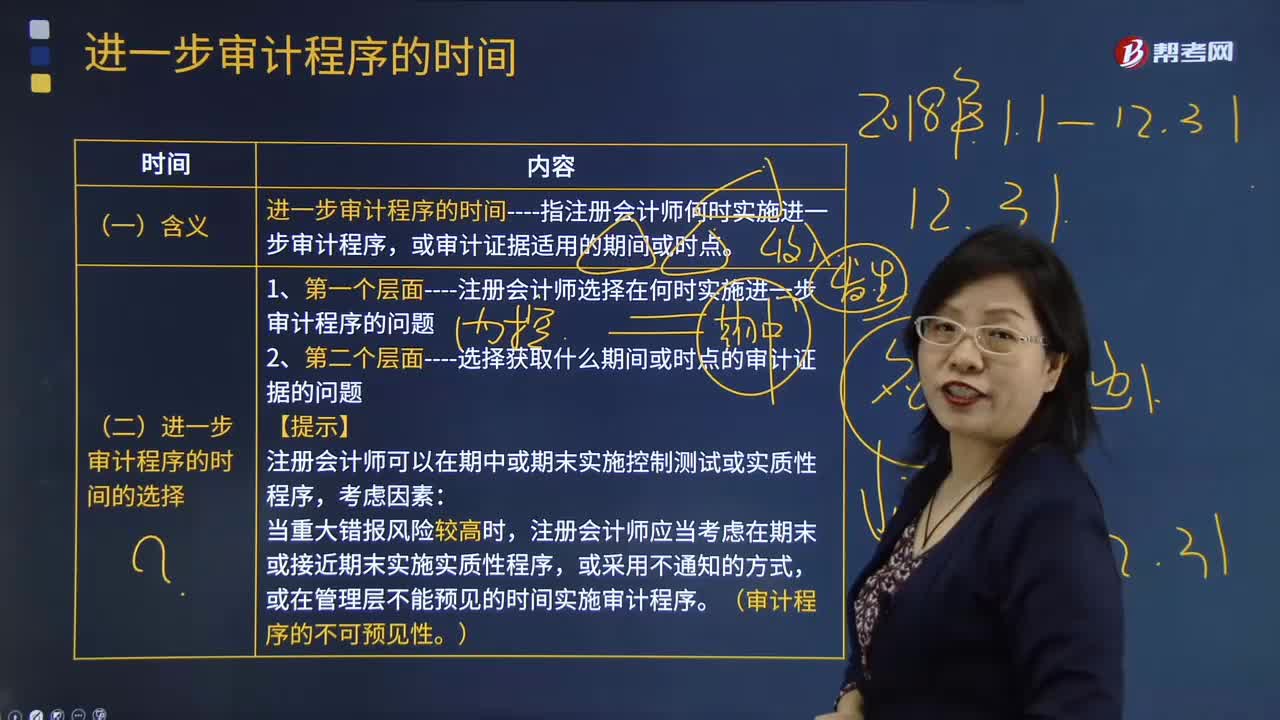

05:12进一步审计程序的时间的选择是怎样的?:进一步审计程序的时间的选择是怎样的?进一步审计程序的时间是指注册会计师何时实施进一步审计程序,因此当提及进一步审计程序的时间时,在某些情况下指的是审计程序的实施时间,在另一些情况下是指需要获取的审计证据适用的期间或时点。1.第一个层面----注册会计师选择在何时实施进一步审计程序的问题。2.第二个层面----选择获取什么期间或时点的审计证据的问题。或在管理层不能预见的时间实施审计程序。

00:31

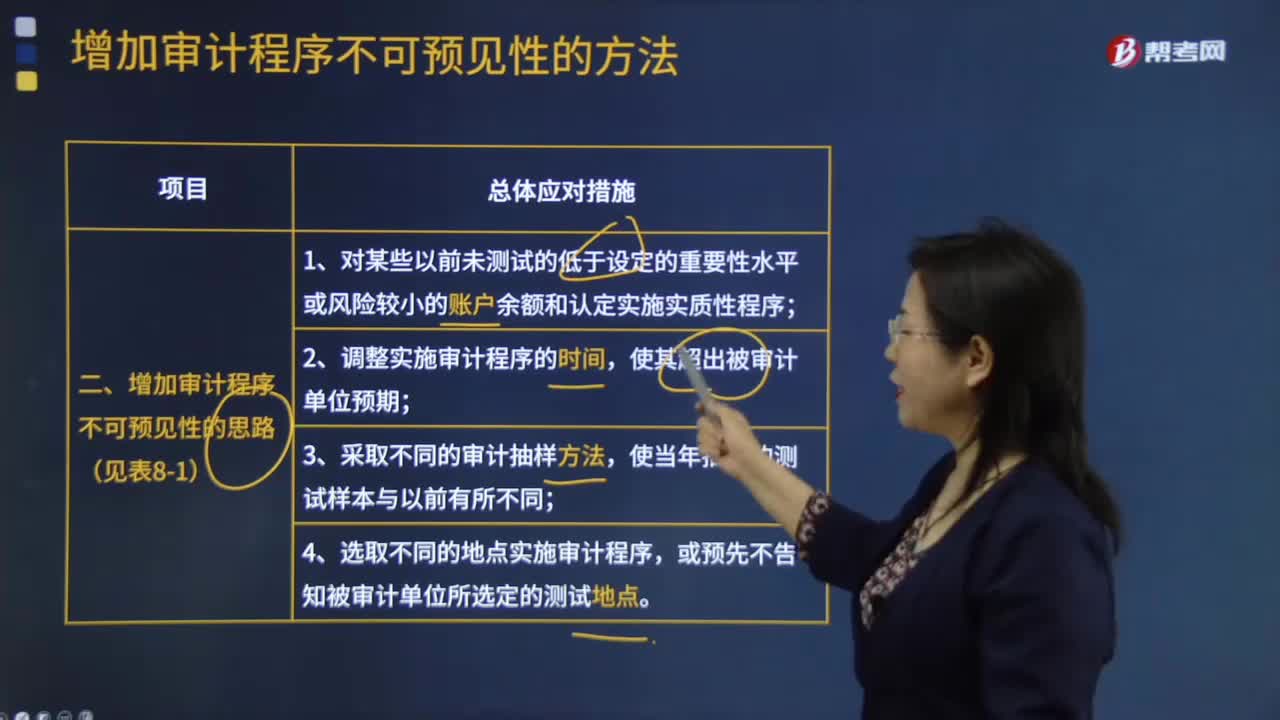

00:31怎样增加审计程序的不可预见性?:怎样增加审计程序的不可预见性?注册会计师可以通过以下方法提高审计程序的不可预见性,1.对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序。注册会计师就要针对这些领域实施一些具有不可预见性的测试。2.调整实施审计程序的时间,如果注册会计师在以前年度的大多数审计工作都围绕着12月或在年底前后进行,那么被审计单位就会了解注册会计师这一审计习惯。

04:19

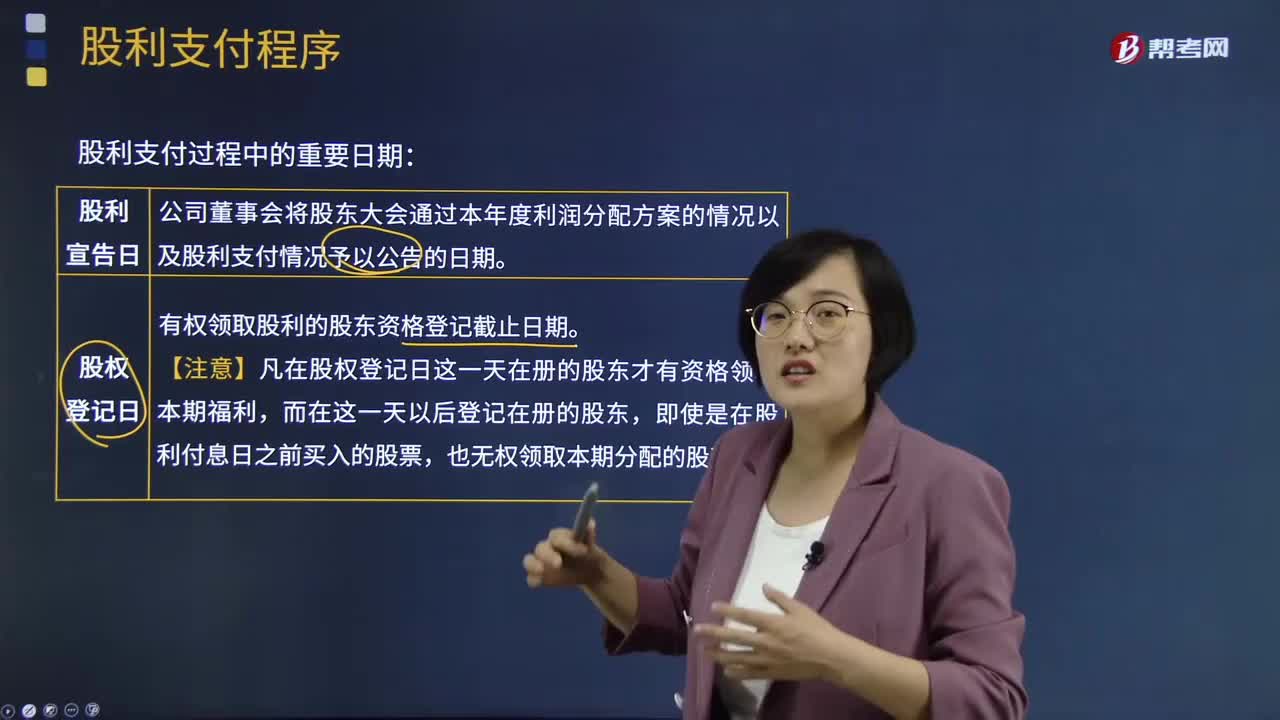

04:19股利的支付程序是怎样的?:要向股东宣布发放股利的方案,并确定股权登记日、除息日和股利发放日。即股东大会决议通过并由董事会将股利支付情况予以公告的日期。公告中将宣布每股应支付的股利、股权登记日、除息日以及股利支付日。即有权领取本期股利的股东资格登记截止日期。成为公司在册股东的投资者都可以作为股东享受公司分派的股利。【注意】在这一天之后取得股票的股东则无权领取本次分派的股利。即领取股利的权利与股票分离的日期。

10:54

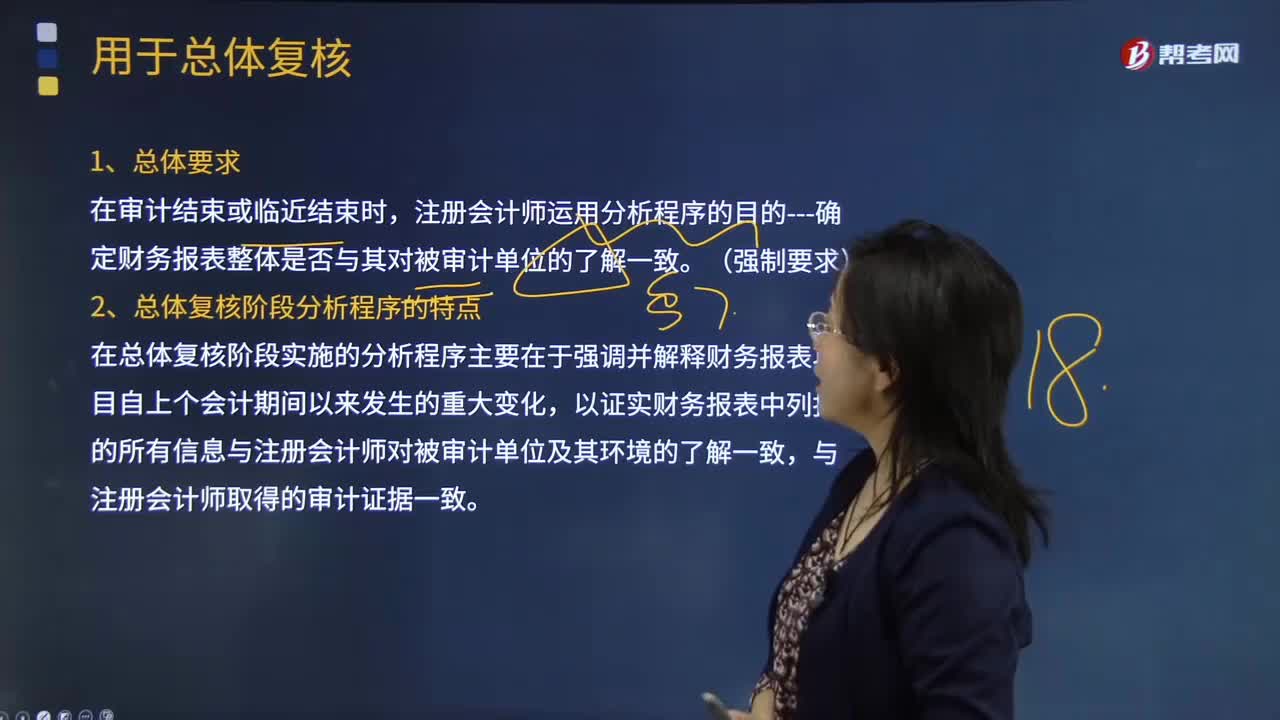

10:54用于总体复核的分析程序的具体内容是什么?:在总体复核阶段实施的分析程序主要在于强调并解释财务报表项目自上个会计期间以来发生的重大变化,D.用于总体复核的分析程序的主要目的在于识别那些可能表明财务报表存在重大错报风险的异常变化,注册会计师无需在了解被审计单位及其环境的各个方面实施分析程序,A.总体复核阶段分析程序针对的重大错报风险通常集中在财务报表层次,D.在结束阶段实施分析程序是为了在于识别可能表明财务报表存在重大错报风险的异常变化;

01:37

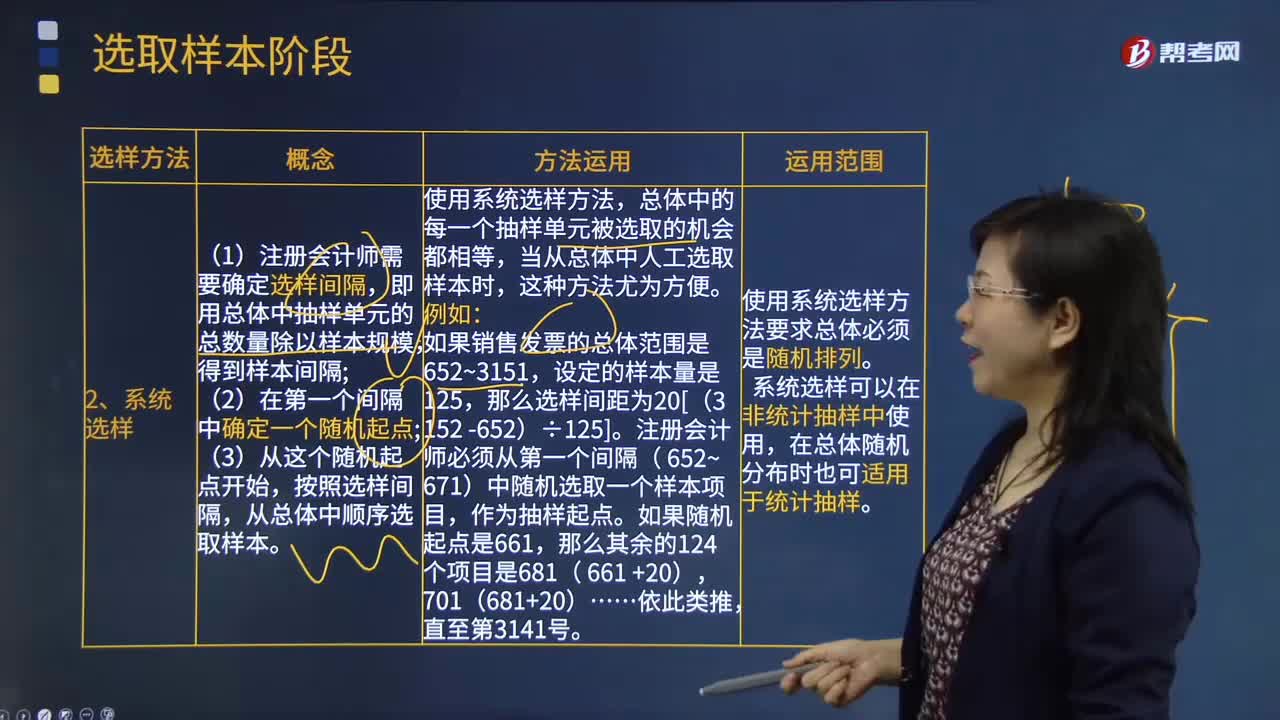

01:37系统选样方法的具体内容是什么?:系统选样方法的具体内容是什么?是从审计对象总体中等距离地选取样本的一种选样方法。即用总体中抽样单元的总数量除以样本规模;从总体中顺序选取样本,使用系统选样方法,总体中的每一个抽样单元被选取的机会都相等。当从总体中人工选取样本时:注册会计师必须从第一个间隔( 652~ 671)中随机选取一个样本项目,①使用系统选样方法要求总体必须是随机排列,②系统选样可以在非统计抽样中使用。

03:56

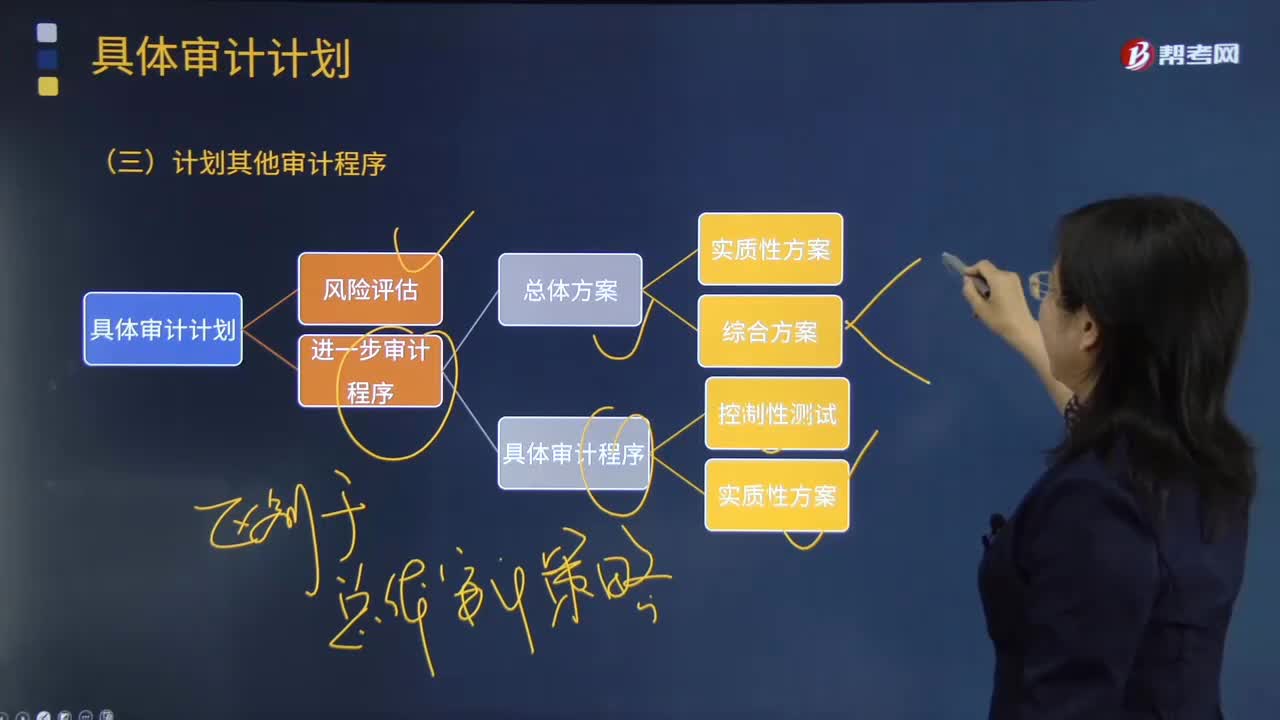

03:56怎样计划其他审计程序?:注册会计师针对审计业务需要实施的其他审计程序。计划的其他审计程序可以包括上述进一步程序的计划中没有涵盖的、根据其他审计准则的要求注册会计师应当执行的既定程序。除了按照《中国注册会计师审计准则第1211号——通过 了解被审计单位及其环境识别和评估重大错报风险》进行计划工作,注册会计师还需要兼顾其他准则中规定的、针对特定项目在审计计划阶段应执行的程序及记录要求。

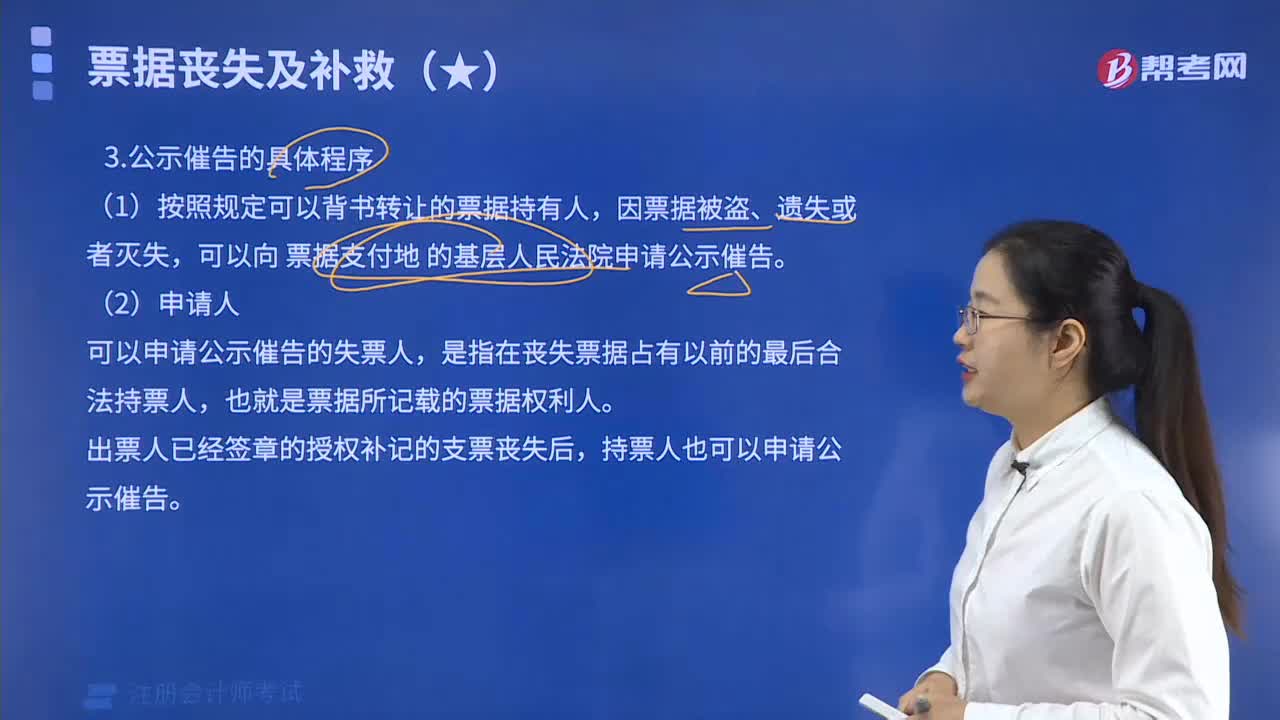

00:23

00:23公示催告的意义?:公示催告的意义?公示催告程序是人民法院根据当事人的申请,以公示的方式催告不明的利害关系人,在法定期间内申报权利,逾期无人申报,作出宣告票据无效(除权)的判决程序。

12:27

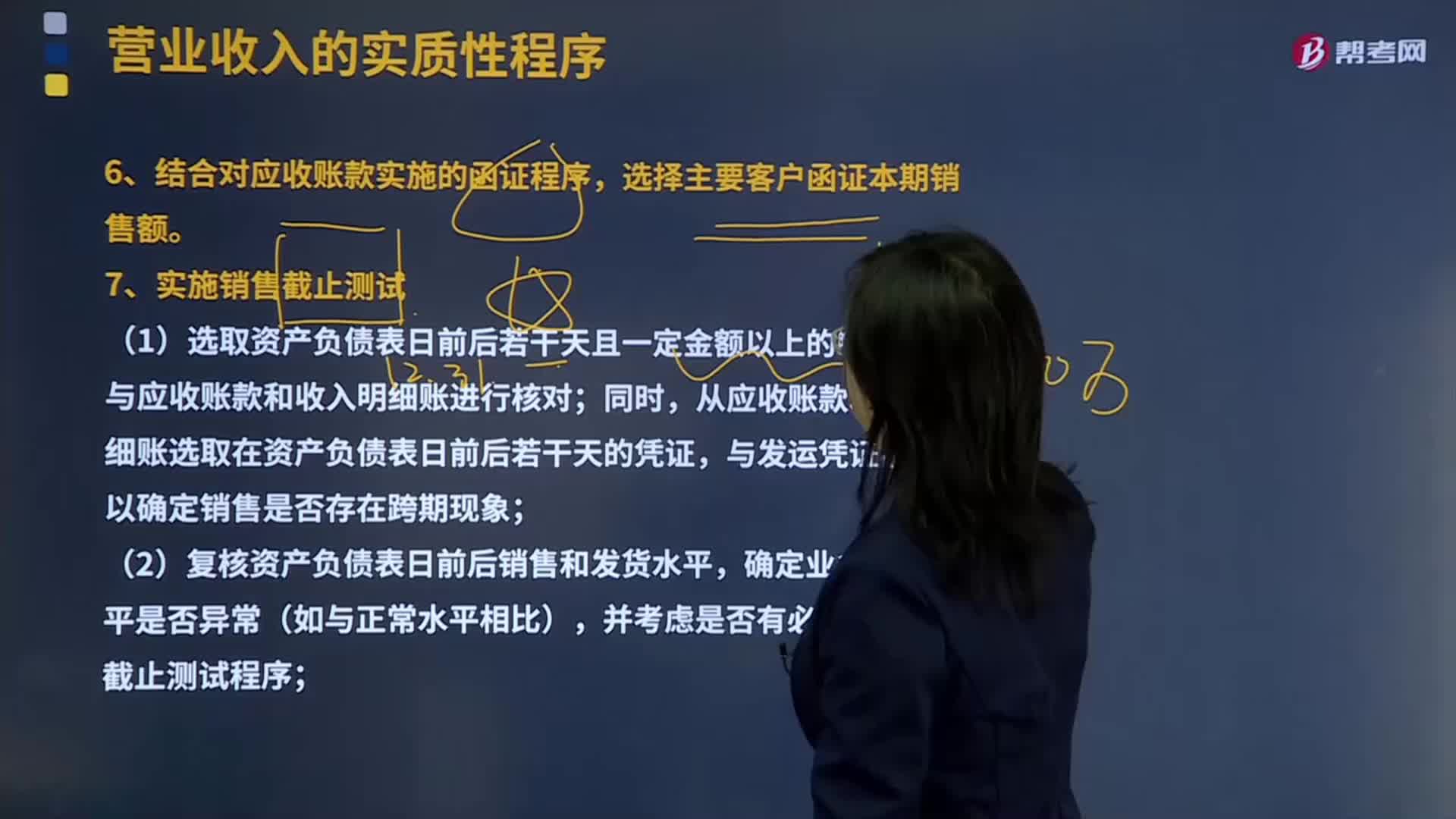

12:27函证程序和销售截止测时间的具体内容是什么?:(1)选取资产负债表日前后若干天且一定金额以上的发运凭证,从应收账款和收入明细账选取在资产负债表日前后若干天的凭证,(4)结合对资产负债表日应收账款的函证程序,【提示】注册会计师可以考虑选择二条审计路径实施主营业务收入的截止测试。一是以账簿记录为起点----防止被审计单位多计收入:证实已入账收入是否在同一期间已发货并由客户签收。二是以发运凭证为起点----防止被审计单位少计收入。

10:16

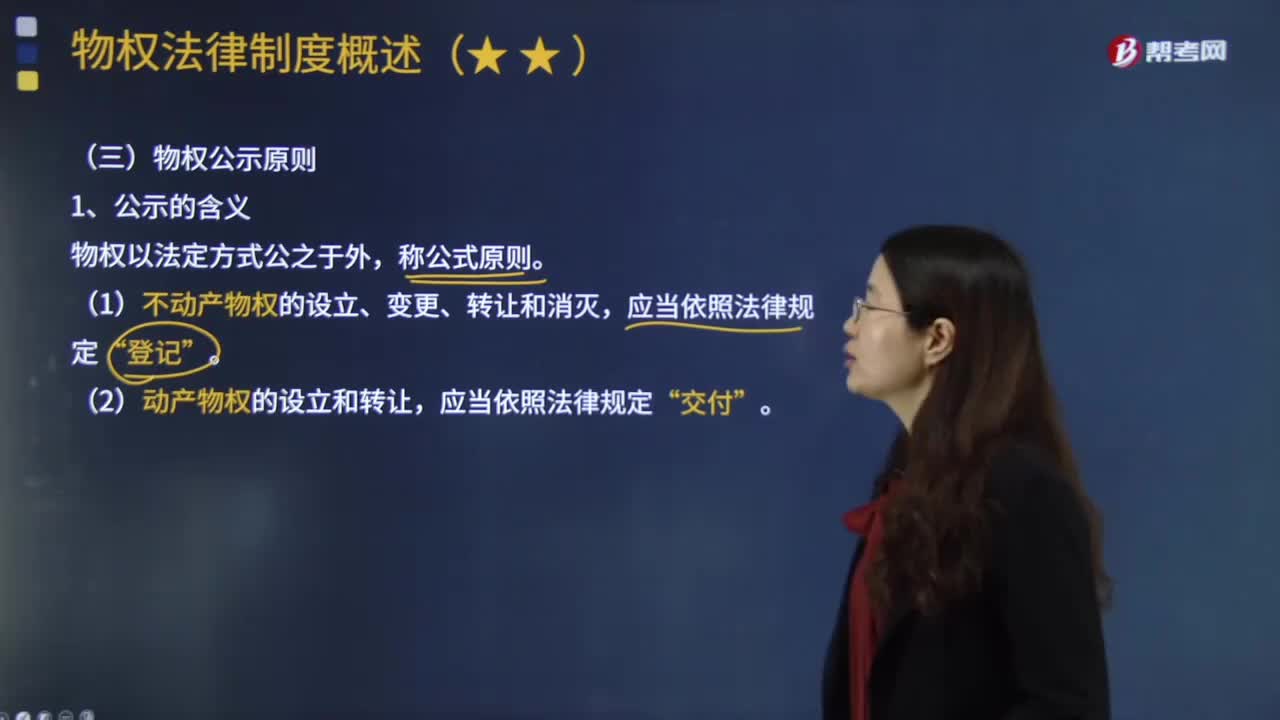

10:16物权公示原则具体指什么?:物权公示原则具体指什么?(1)不动产物权的设立、变更、转让和消灭“(2)动产物权的设立和转让,根据公示对于物权移转效力的影响程度不同,物权移转有公示生效主义与公示对抗主义。①公示生效主义(合同生效+登记交付=物权生效):地役权自地役权合同生效时设立,船舶、航空器和机动车等物权的设立、变更、转让和消灭,抵押权自抵押合同生效时设立,由于甲公司以该设备向乙银行设定抵押时未办理抵押登记。

01:24

01:24我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日