下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:05

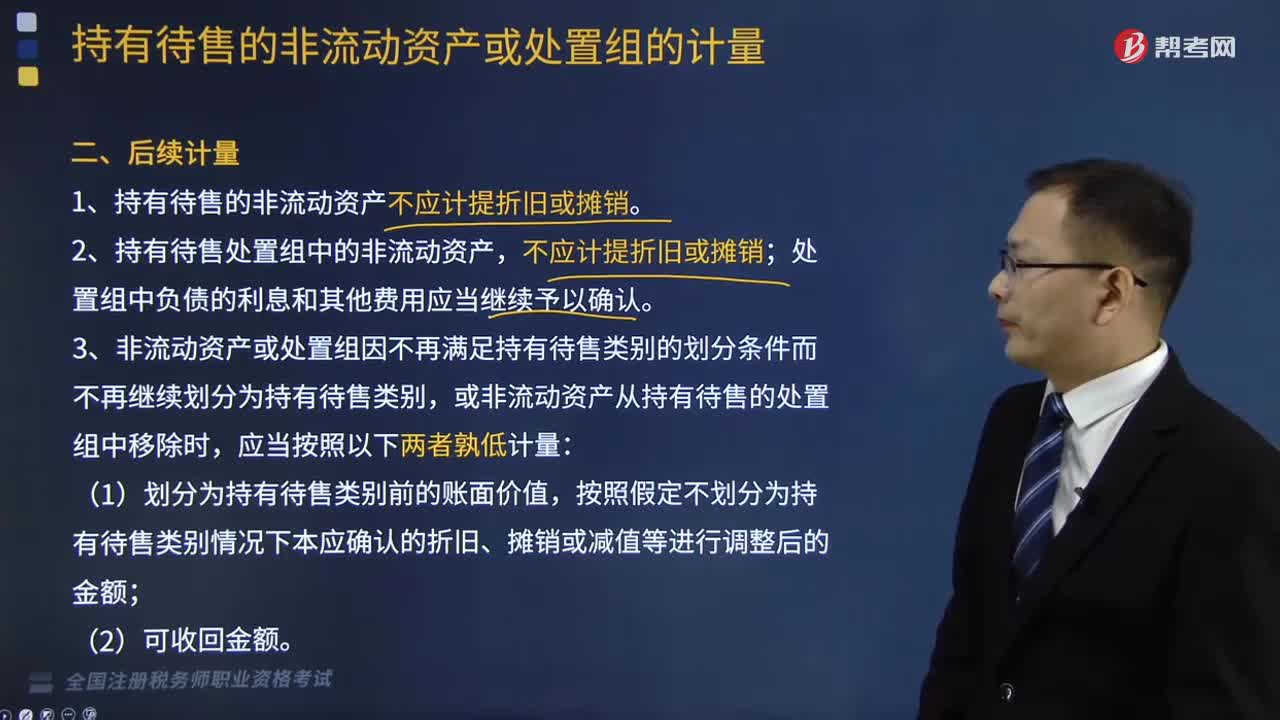

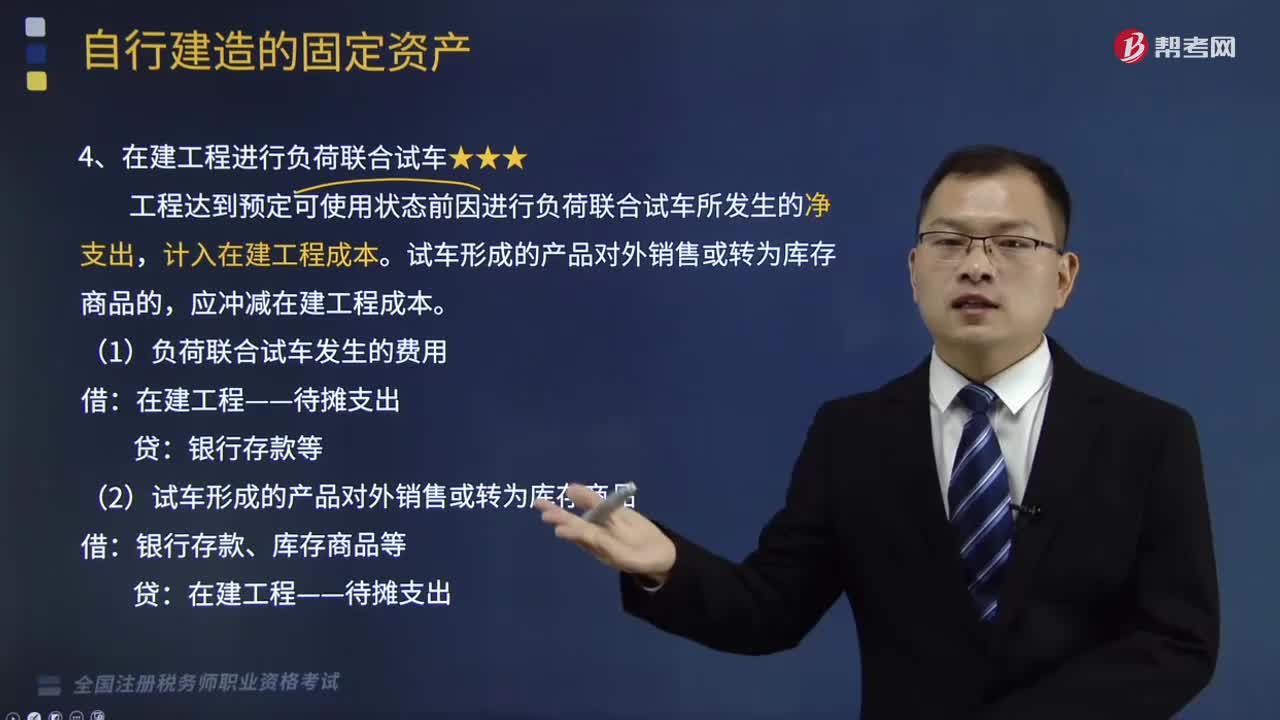

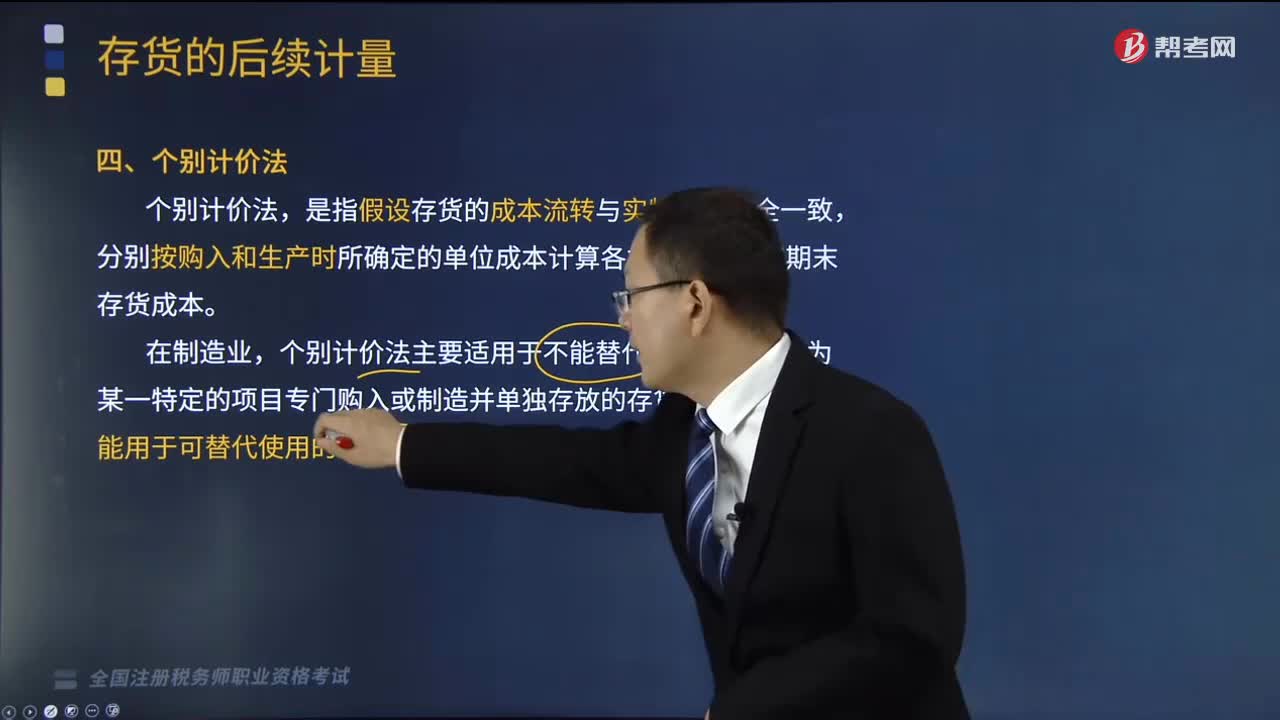

03:05个别计价法是什么意思?:个别计价法,分别按购入和生产时所确定的单位成本计算各批发出存货和期末存货成本。个别计价法主要适用于不能替代使用的存货、为某一特定的项目专门购入或制造并单独存放的存货。(2)月末存货实际成本=月初存货实际成本+本月购入存货实际成本-本月发出存货实际成本。下列各种计价方法确定发出存货的成本顺序为由小到大的是( )。A.先进先出法、月末一次加权平均法、移动加权平均法。

10:00

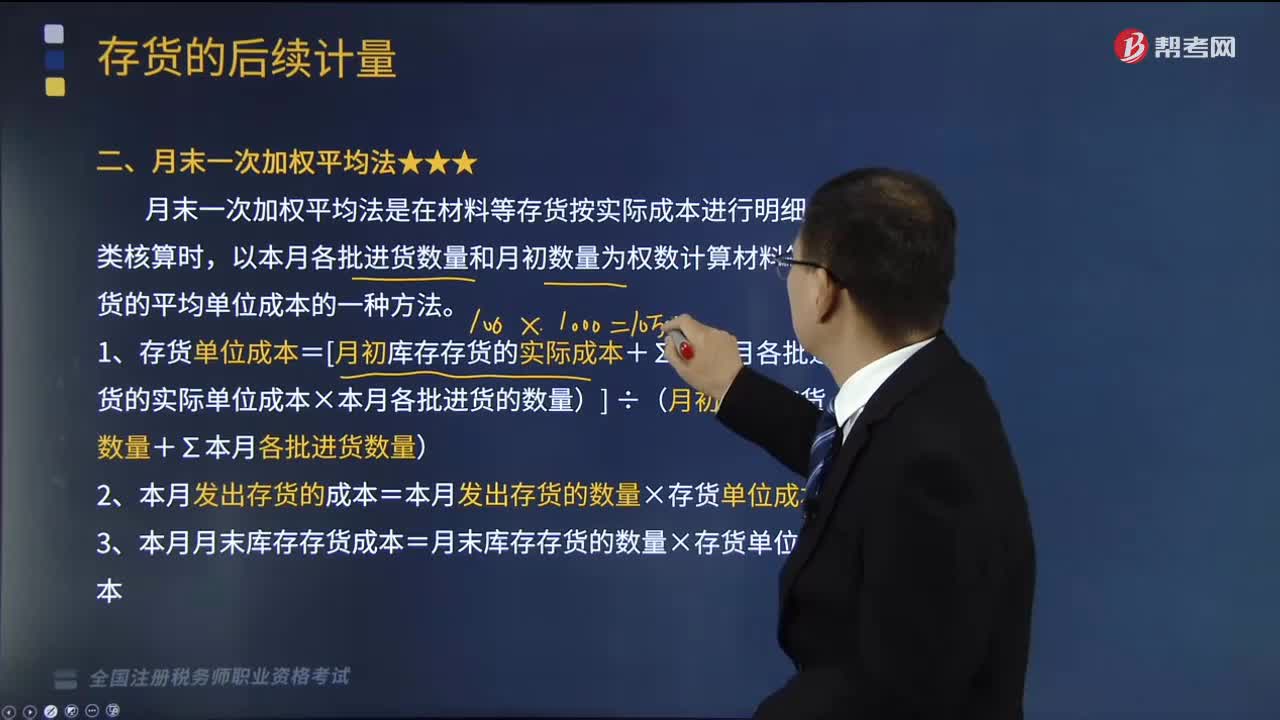

10:00月末一次加权平均法是什么意思?:月末一次加权平均法是在材料等存货按实际成本进行明细分类核算时,以本月各批进货数量和月初数量为权数计算材料等存货的平均单位成本的一种方法。1、存货单位成本=[月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)] ÷(月初库存存货数量+∑本月各批进货数量),2、本月发出存货的成本=本月发出存货的数量×存货单位成本,3、本月月末库存存货成本=月末库存存货的数量×存货单位成本。

03:08

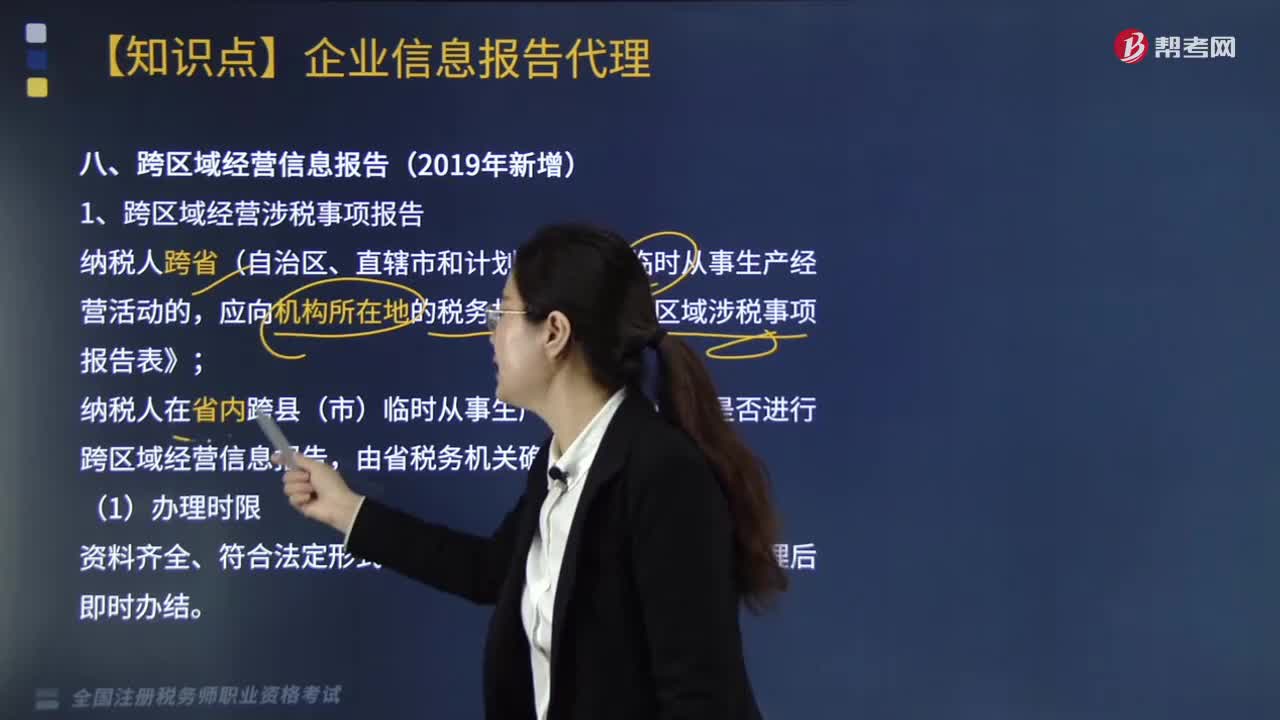

03:08跨区域经营信息报告时,涉税事项报告和涉税事项反馈包括什么?:针对跨区域经营涉税事项反馈是指纳税人跨区域经营活动结束后,应当结清经营地的税务机关的应纳税款以及其他涉税事项。1.跨区域经营涉税事项报告,应向机构所在地的税务机关填报《跨区域涉税事项报告表》,机构所在地税务机关将跨区域涉税信息共享到经营地税务机关,纳税人可向经营地或机构所在地的税务机关办理报验管理有效期限延期手续,2.跨区域经营涉税事项反馈。应当结清经营地的税务机关的应纳税款以及其他涉税事项。

01:29

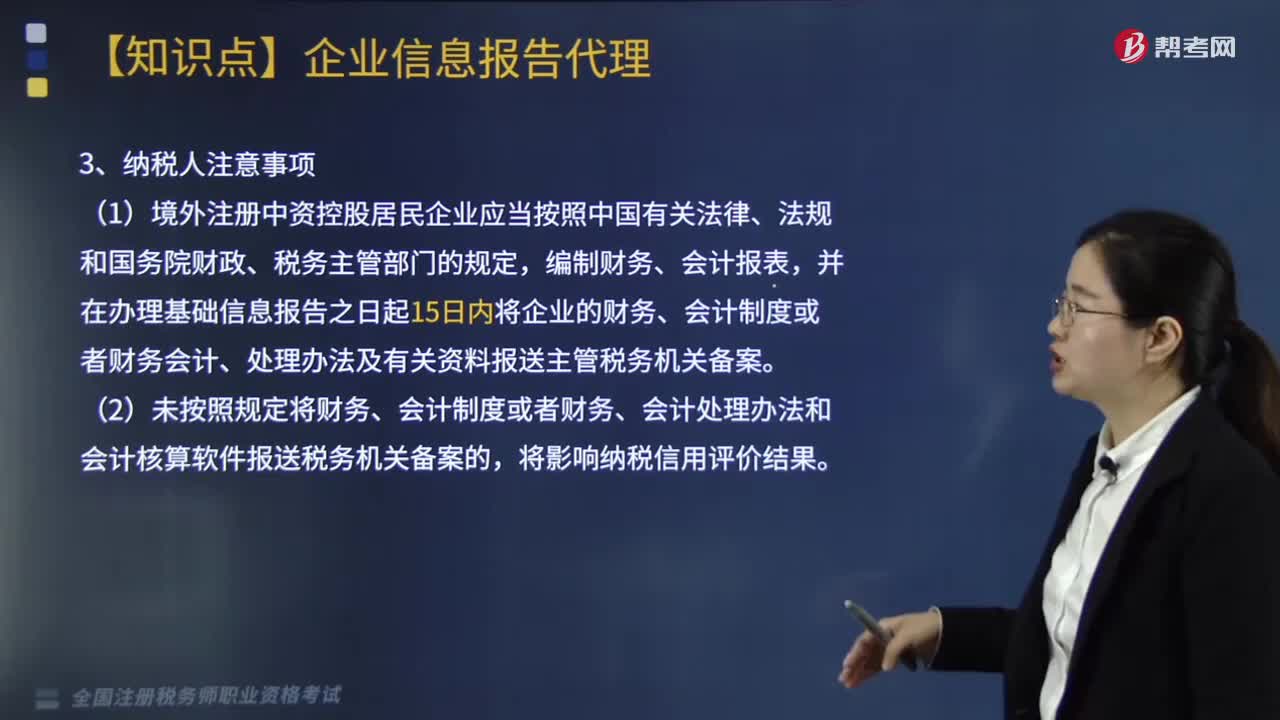

01:29财务会计制度及核算软件备案报告的适用范围是什么?:财务会计制度及核算软件备案报告的适用范围是什么?2019年新增关于财务会计制度及核算软件备案报告一栏中,其办理的适用对象是指从事生产、经营的纳税人,1.从事生产、经营的纳税人应当自首次办理涉税事宜之日起15日内,将其财务、会计制度或者财务、会计处理办法等信息报送税务机关备案。(1)境外注册中资控股居民企业应当按照中国有关法律、法规和国务院财政、税务主管部门的规定。

00:40

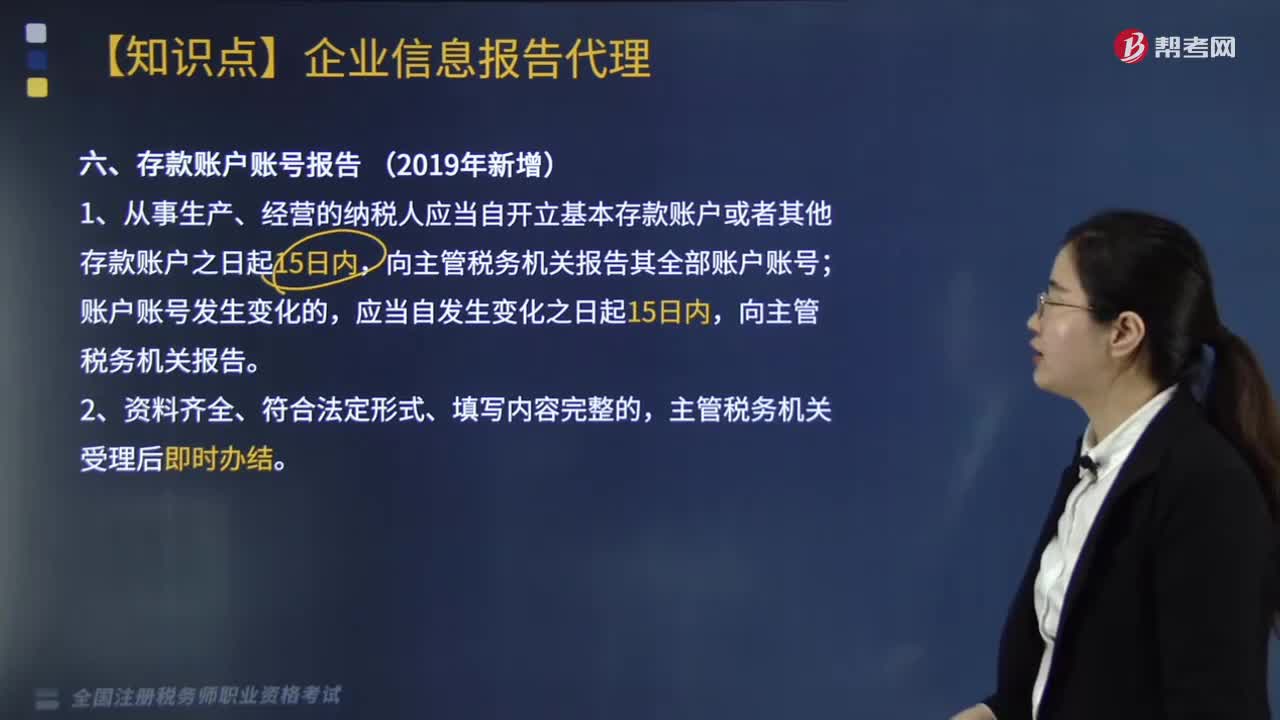

00:40办理存款账户账号报告的申请条件是什么?:办理存款账户账号报告的申请条件是什么?从事生产、经营的纳税人在开立或者变更存款账户后,将全部账号向税务机关报告。1.从事生产、经营的纳税人应当自开立基本存款账户或者其他存款账户之日起15日内,向主管税务机关报告其全部账户账号;账户账号发生变化的,向主管税务机关报告。主管税务机关受理后即时办结。(1)《纳税人存款账户账号报告表》2份,账户账号开立证明复印件1份。

02:09

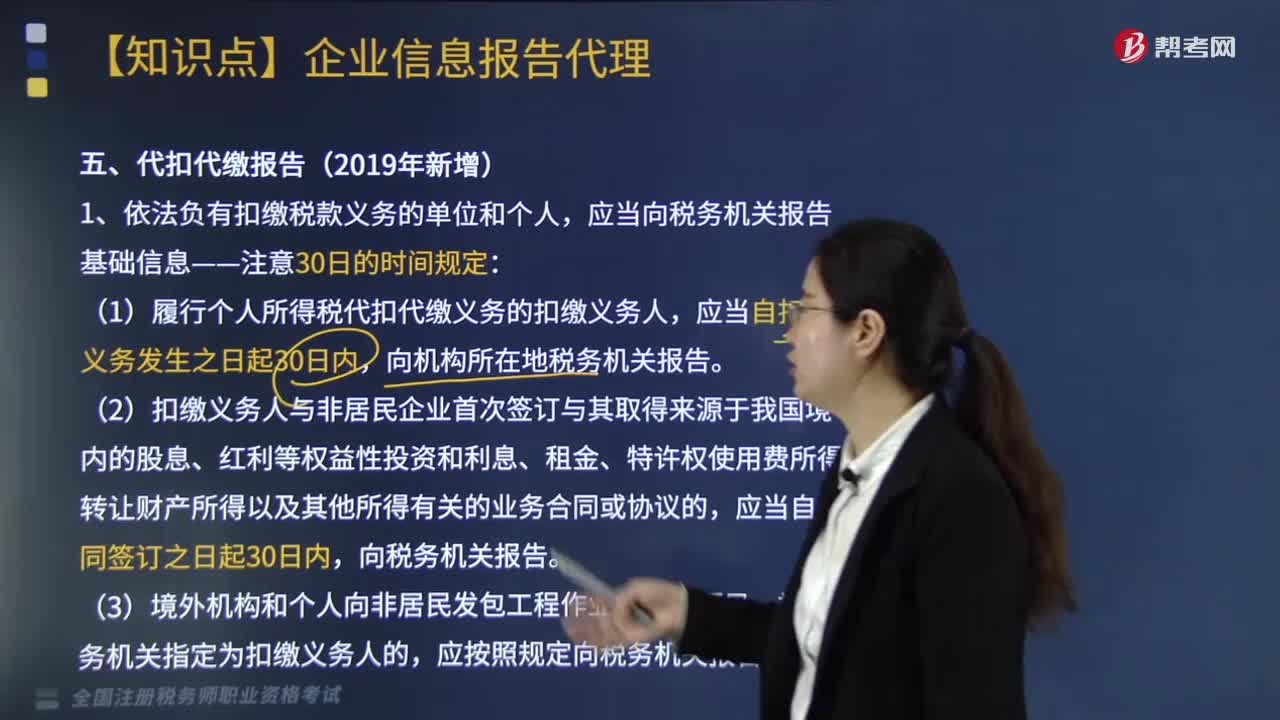

02:09办理代扣代缴报告时需要注意什么?:办理代扣代缴报告时,1.依法负有扣缴税款义务的单位和个人,应当向税务机关报告基础信息——注意30日的时间规定:(1)履行个人所得税代扣代缴义务的扣缴义务人,应当自扣缴义务发生之日起30日内,被税务机关指定为扣缴义务人的,应按照规定向税务机关报告。(4)负有扣缴义务的非境内注册居民企业,应当自扣缴义务发生之日起30日内向主管税务机关报告。扣缴义务人应当向主管税务机关报告。

03:34

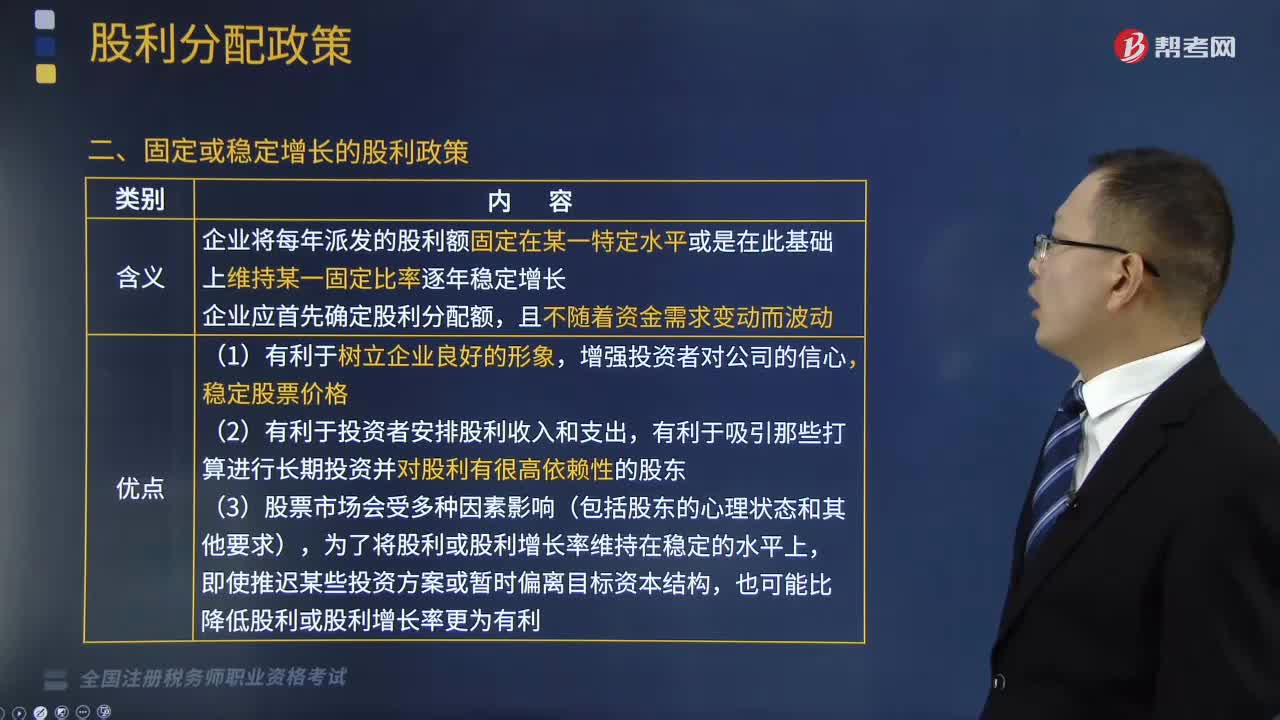

03:34固定或稳定增长的股利政策是什么?:股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,本文重点介绍固定或稳定增长的股利政策。(1)企业将每年派发的股利额固定在某一特定水平或是在此基础上维持某一固定比率逐年稳定增长,(2)企业应首先确定股利分配额。(2)有利于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东,为了将股利或股利增长率维持在稳定的水平上。

03:38

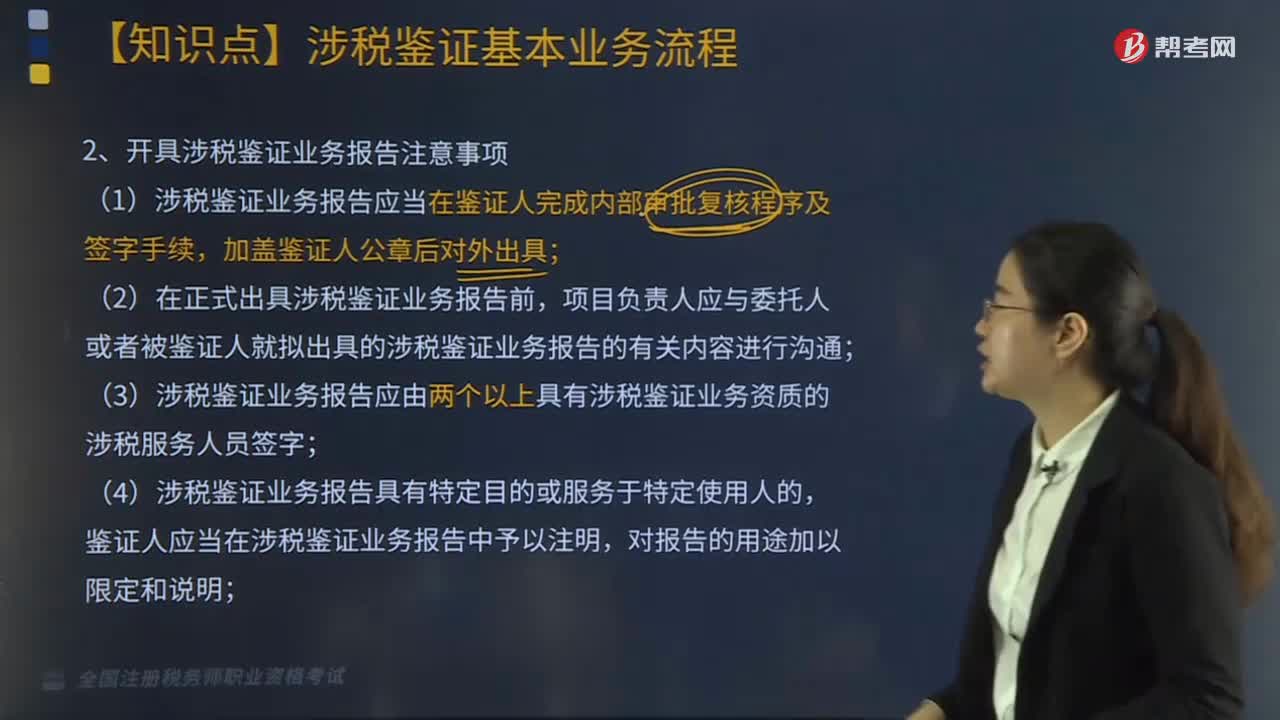

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

01:01

01:01税务师证书领取要注意什么?:税务师证书领取要注意什么?税务师证书领取要注意以下几点:1. 网上审核通过的领证考生,请关注中国注册税务师协会有关税务师职业资格证书发放公告,中国注册税务师协会将分批公告取证人员信息。2. 电子证书与纸质证书具有同等法律效力,可以代替纸质证书。税务师纸质证书晚于电子证书发放,统一由中税协考试办公室邮寄(邮资到付)。3. 领证考生在提交申请时,须准确填写纸质证书邮寄地址、收件人及电话。

01:39

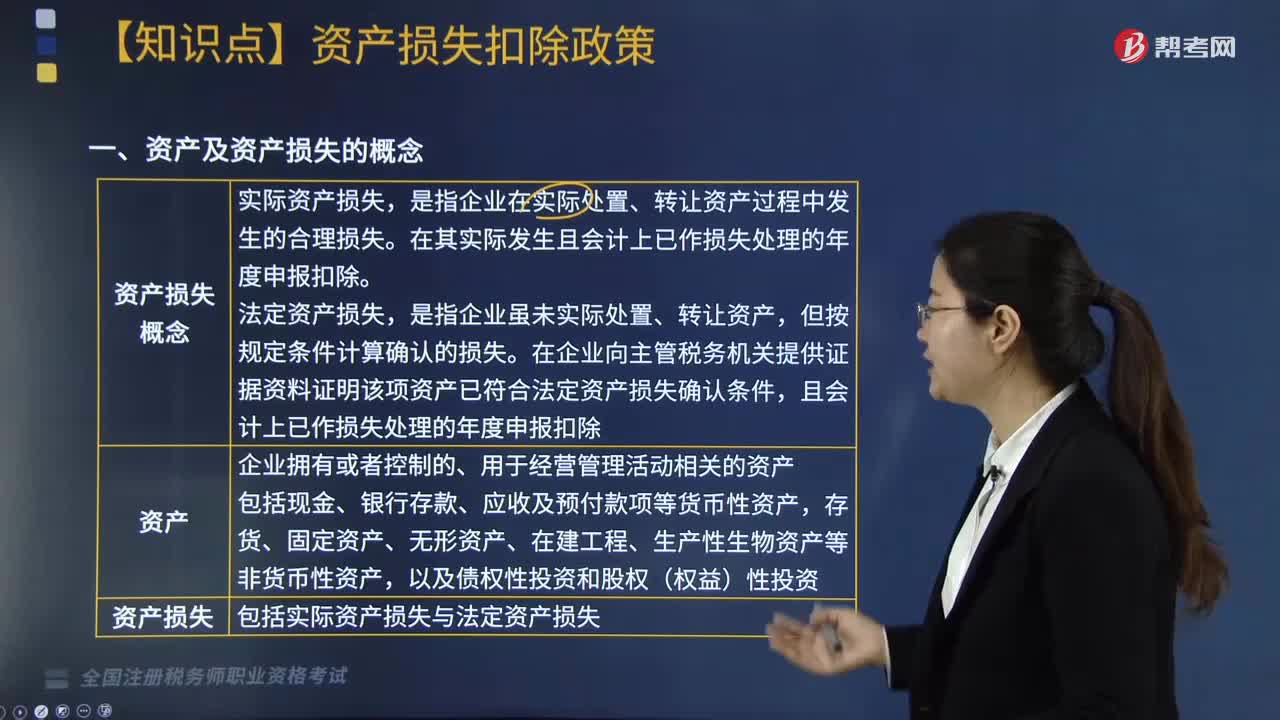

01:39企业资产损失的概念是什么?:资产损失包括实际资产损失与法定资产损失,二、准予在企业所得税税前扣除的资产损失包括。是指企业在实际处置、转让资产过程中发生的合理损失,在其实际发生且会计上已作损失处理的年度申报扣除,且会计上已作损失处理的年度申报扣除,三、企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除。(3)企业因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款。

07:43

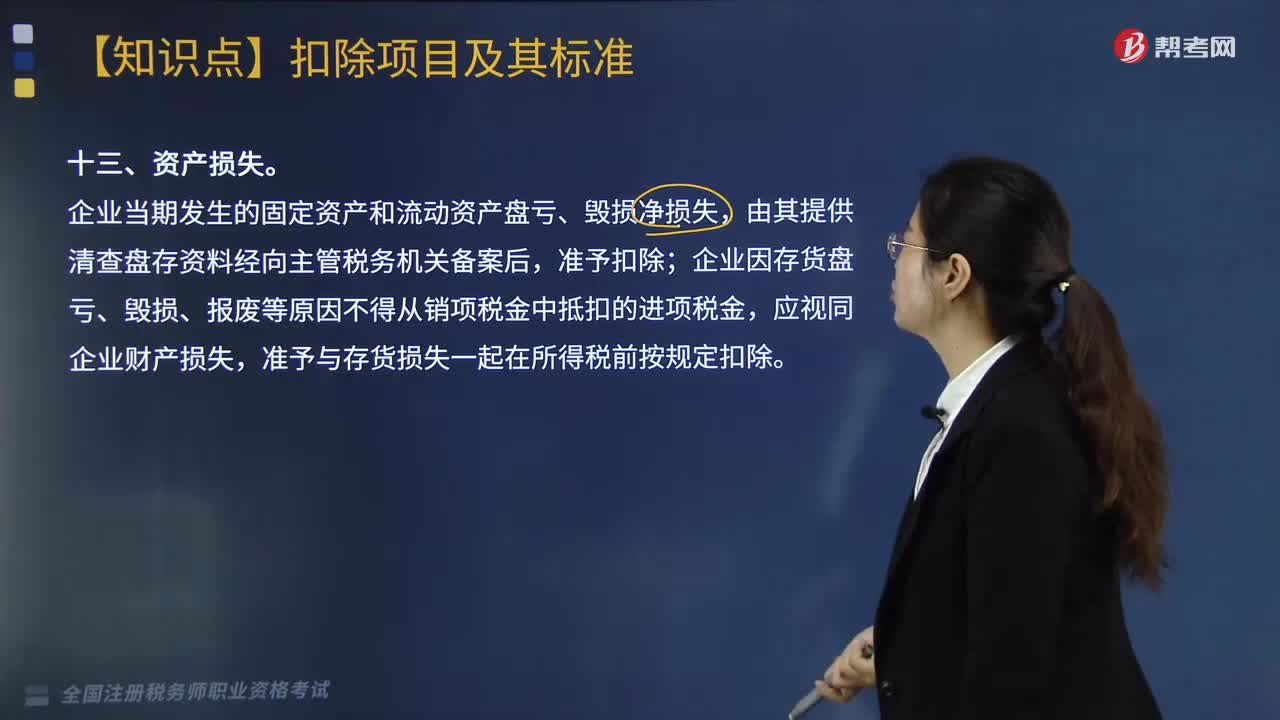

07:43企业总机构分摊费用和资产损失的扣除标准是什么?:企业总机构分摊费用的扣除标准是什么?总机构分摊费用的扣除标准是根据企业提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,企业发生与生产经营有关的手续费及佣金支出。按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额,其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出)。

16:48

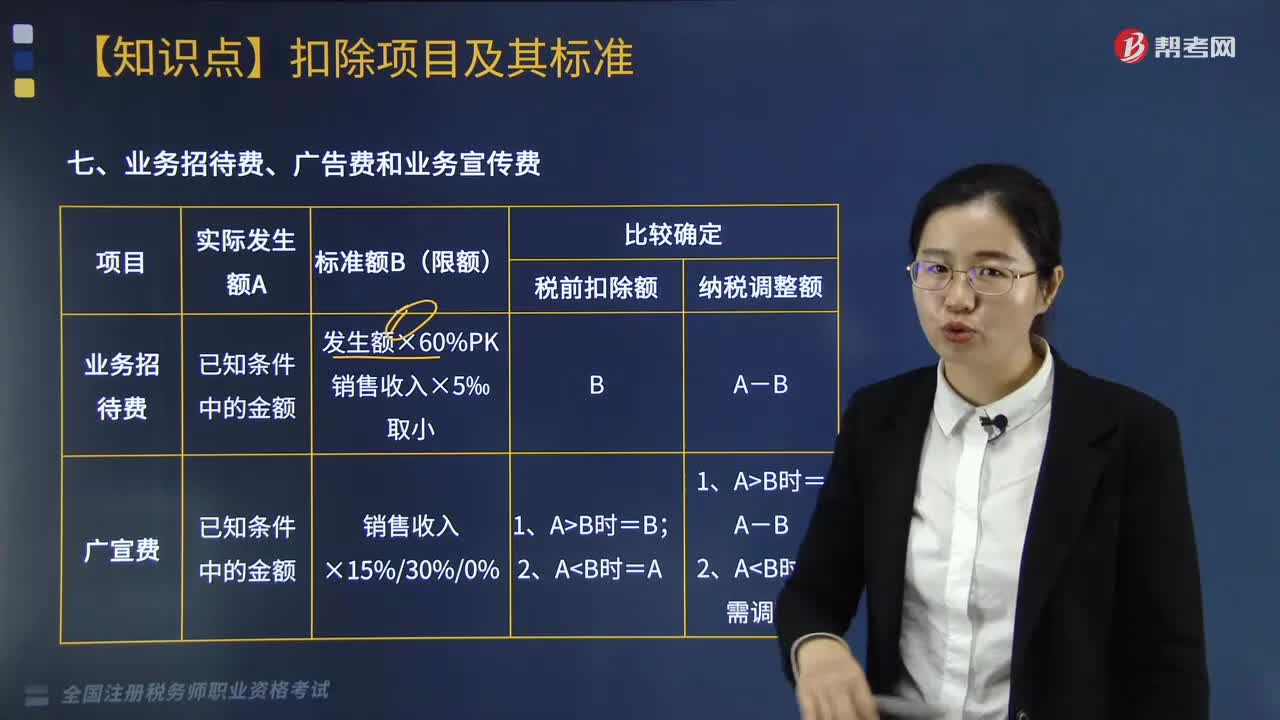

16:48企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日