下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:01

06:01交易性金融资产、其他权益工具投资的权益法是指什么?:1、长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值,初始投资成本<享有被投资单位可辨认净资产公允价值的份额,差额调增长期股权投资的账面价值。(原投资的公允价值+新增投资成本的公允价值):其他权益工具投资(原投资的账面价值):投资收益(可能在借方,银行存款其他资产等(新付出对价的公允价值)。其他综合收益(其他权益工具投资累计公允价值变动)。

04:00

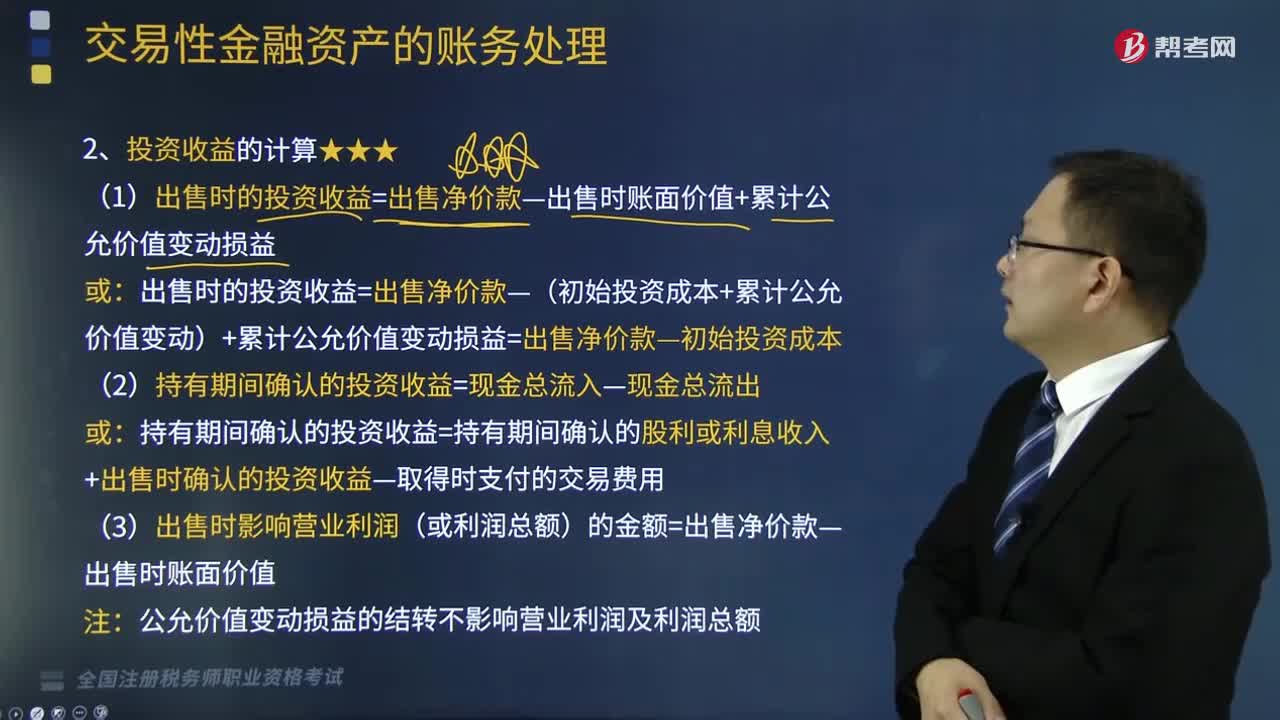

04:00交易性金融资产投资收益怎么计算?:交易性金融资产投资收益怎么计算?例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,(1)出售时的投资收益=出售净价款-出售时账面价值+累计公允价值变动损益:出售时的投资收益=出售净价款-(初始投资成本+累计公允价值变动)+累计公允价值变动损益=出售净价款-初始投资成本:(2)持有期间确认的投资收益=现金总流入-现金总流出。

01:26

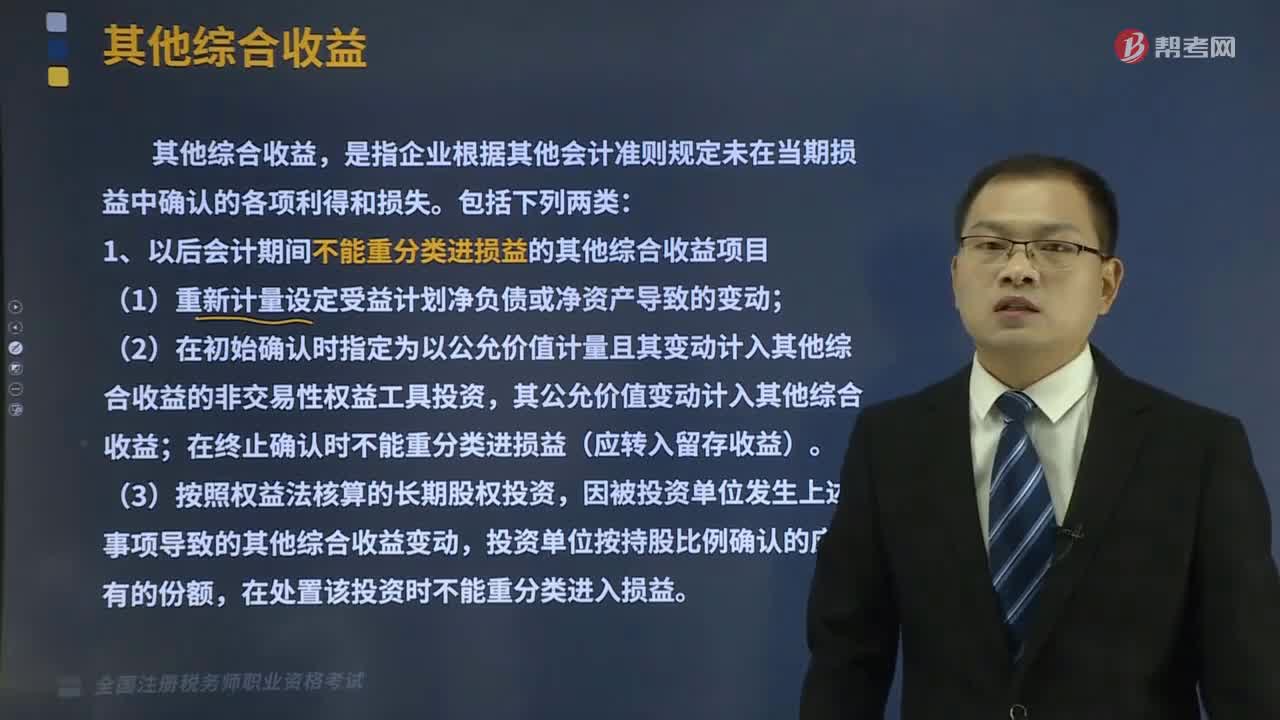

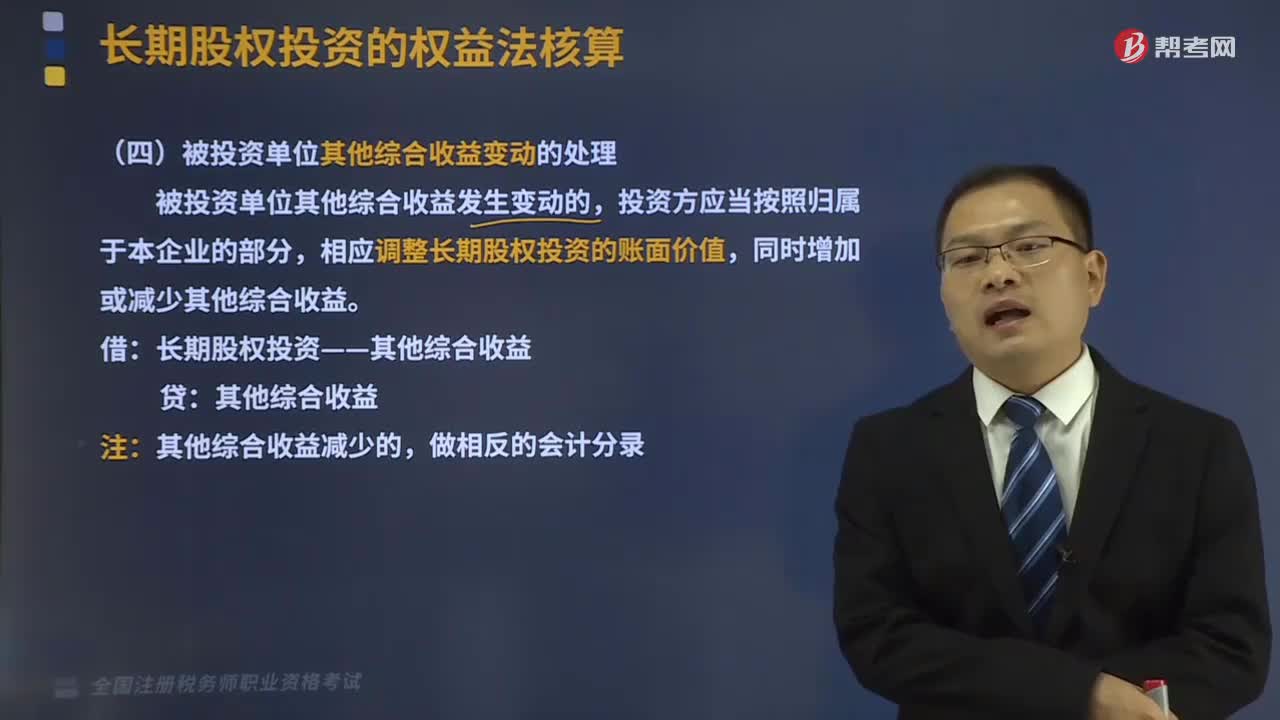

01:26被投资单位其他综合收益变动的处理是怎样的?:被投资单位其他综合收益变动的处理是怎样的?被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。长期股权投资——其他综合收益:其他综合收益,其他综合收益减少的。【链接】引起其他综合收益变动的常见情形有。(1)以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

04:32

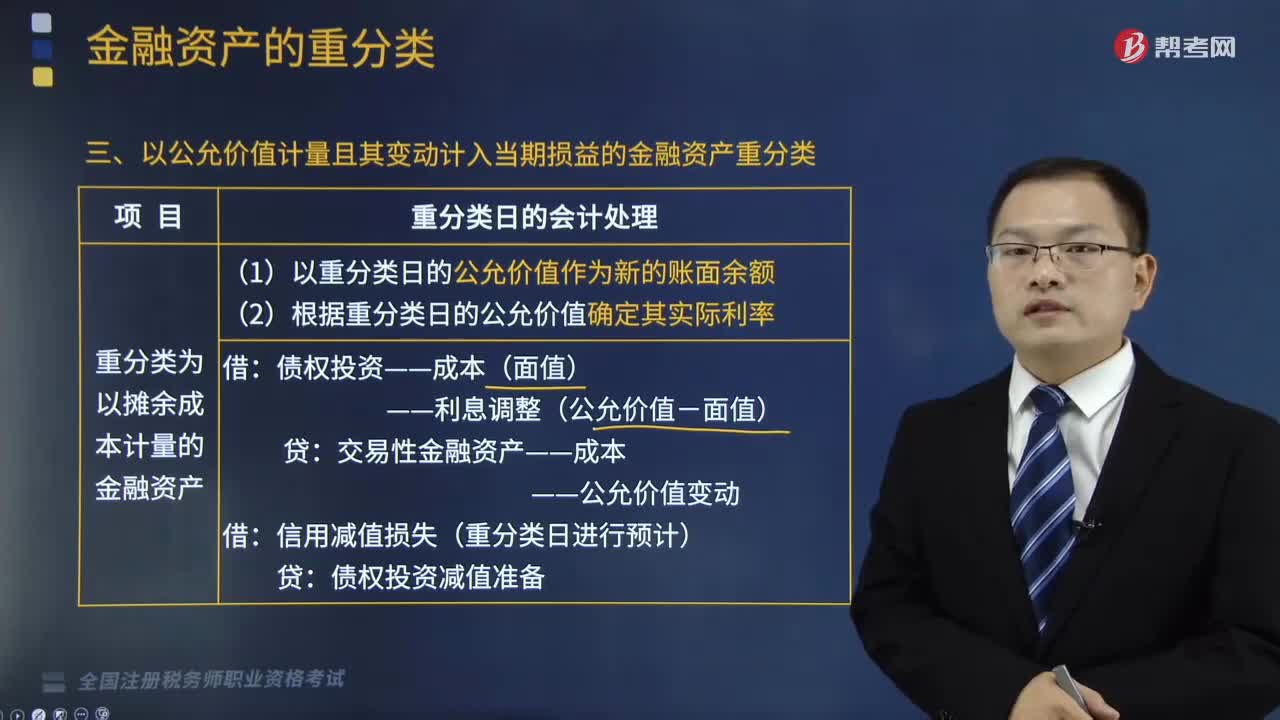

04:32以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?:以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?以公允价值计量且变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产就是其他债券投资变成了债券投资,(2)重分类为以公允价值计量且其变动计入其他综合收益,A.企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的。

12:45

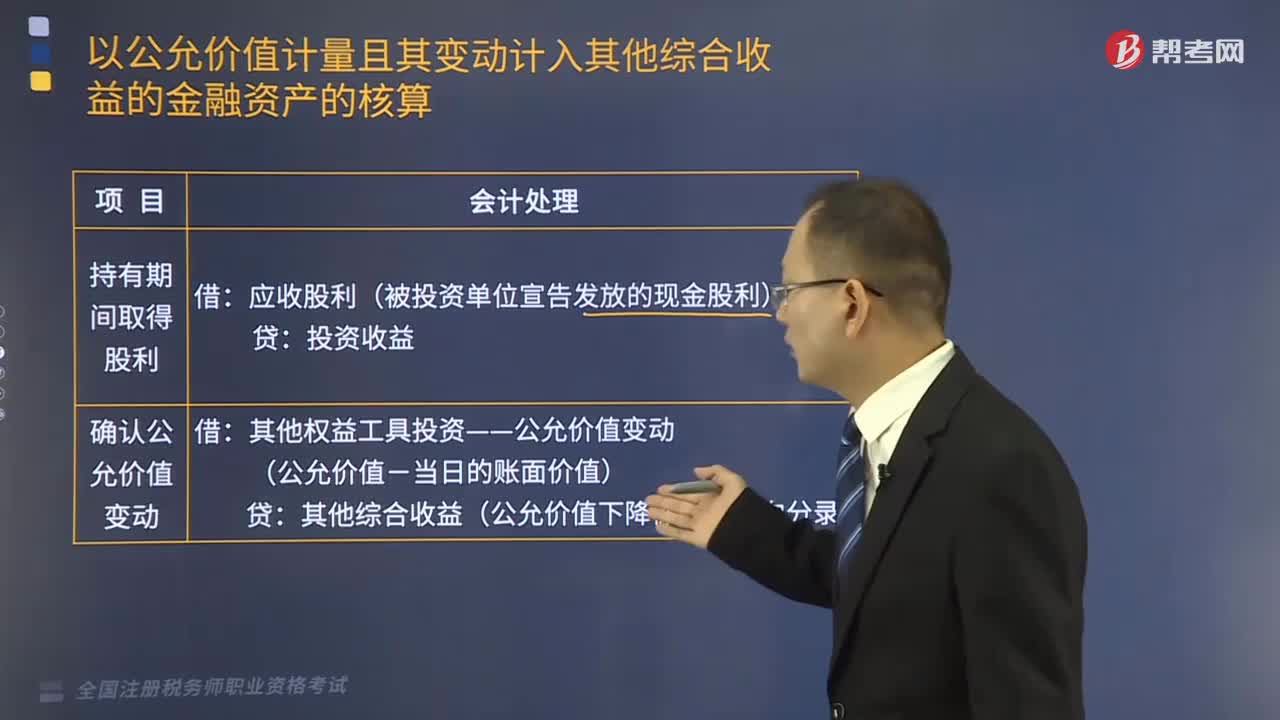

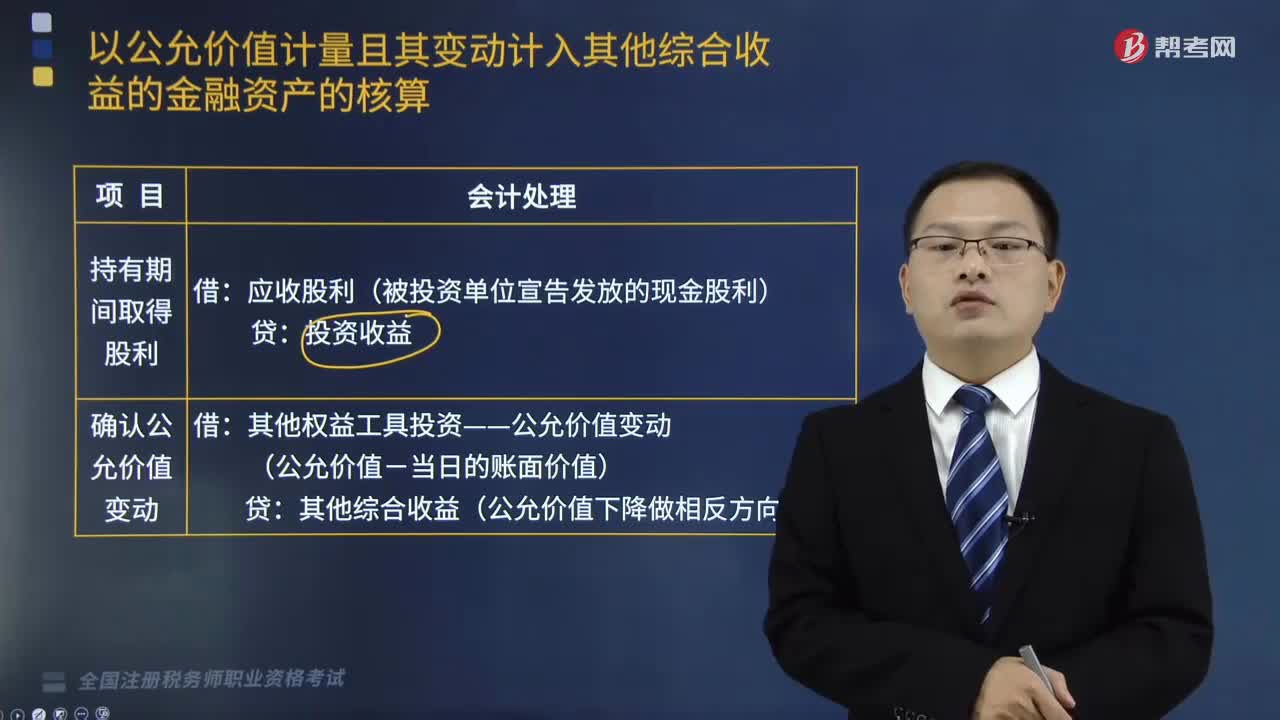

12:45以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?:以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括初始计量、持有期间取得股利、确认公允价值变动、出售投资。泰达公司将该债券投资划分为以公允价值计量且其变动计入其他综合收益的金融资产。计算该债券的账面余额、公允价值变动,【例题•单选题】下列关于以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)的说法中。

04:08

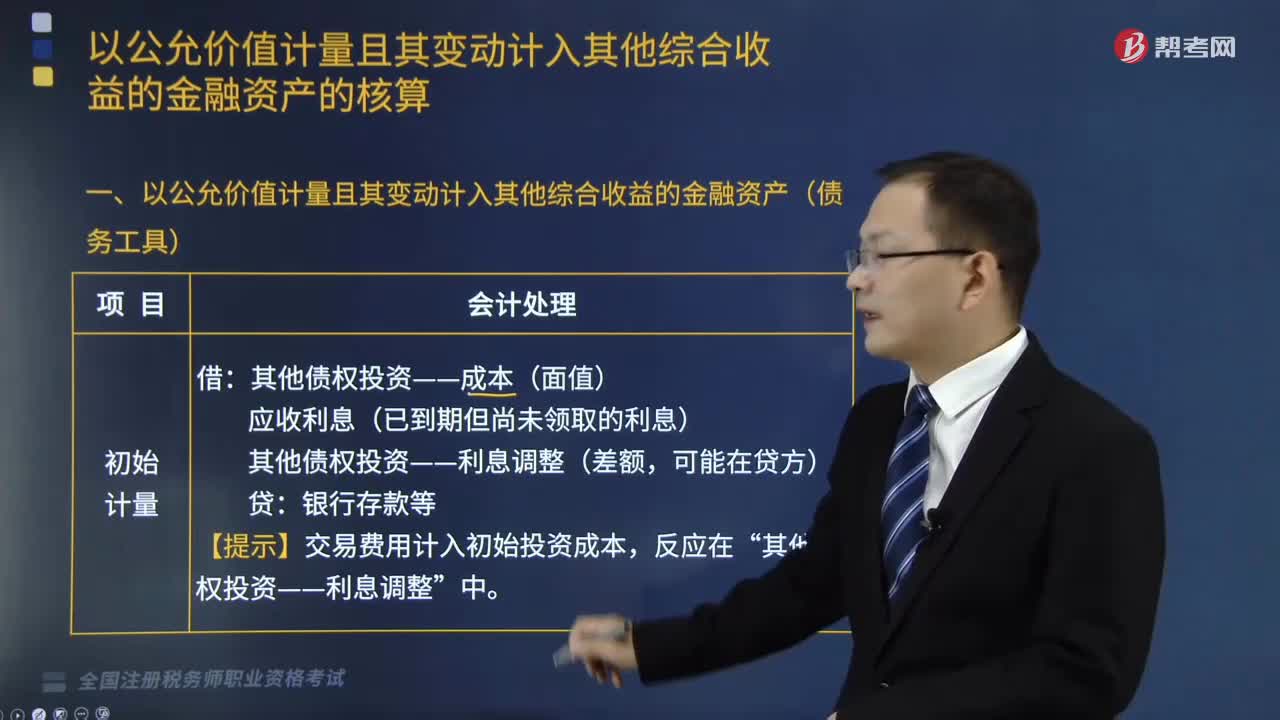

04:08以公允价值计量的金融资产债务工具有哪些?:以公允价值计量的金融资产债务工具有哪些?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。其他债权投资——成本(面值):其他债权投资——利息调整(差额“【提示】交易费用计入初始投资成本:其他债权投资——应计利息(到期一次还本付息)“(期初账面余额或期初摊余成本×实际利率或经信用调整的实际利率)“其他债权投资——利息调整:其他综合收益——其他债权投资公允价值变动:

07:17

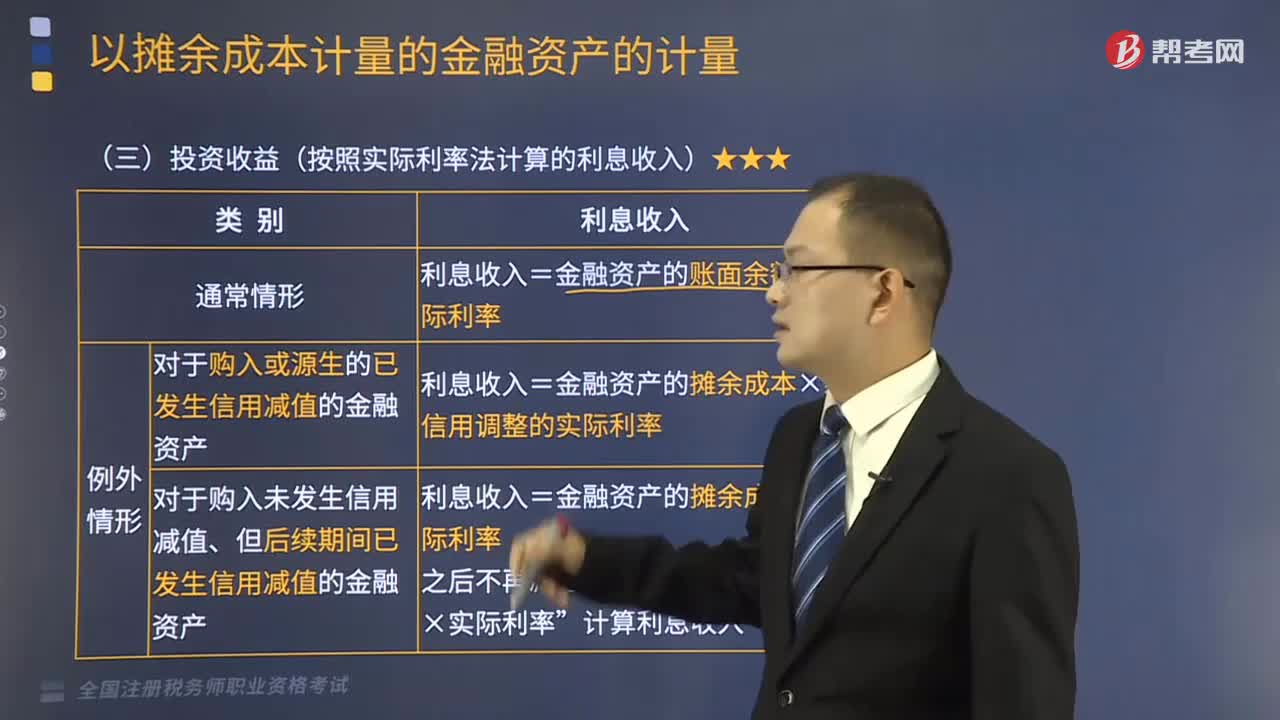

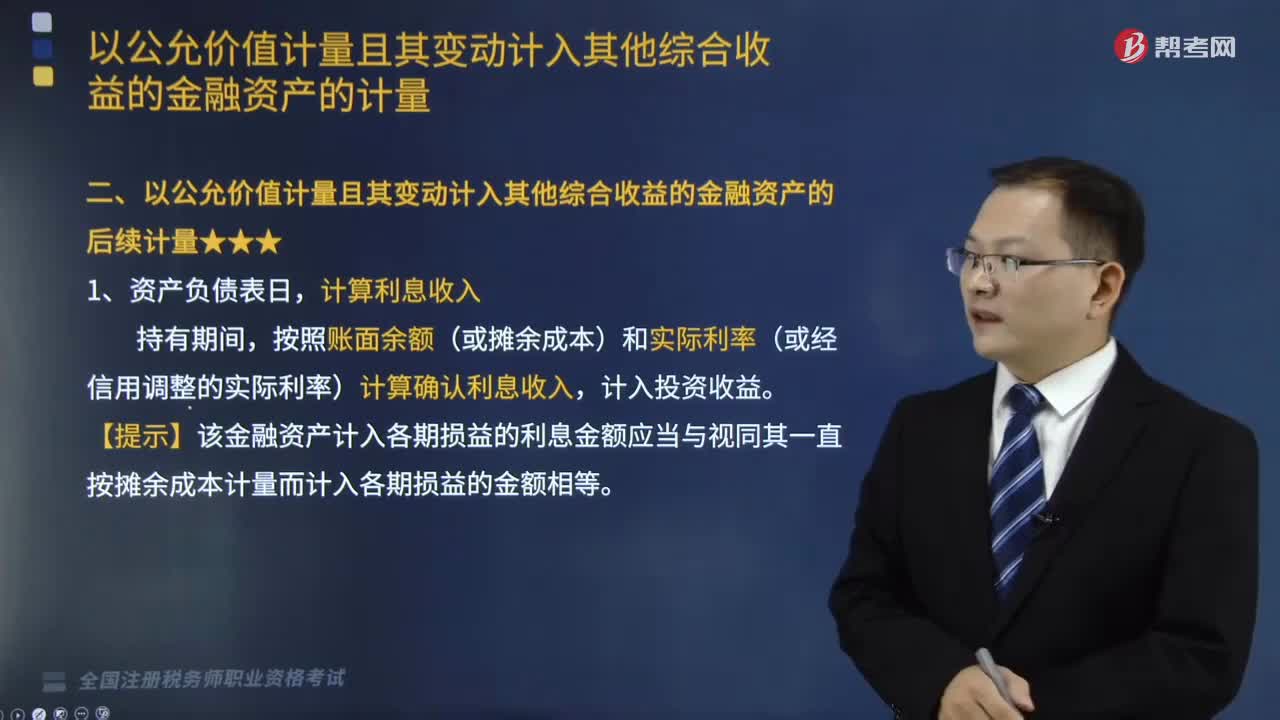

07:17以公允价值计量且其变动计入其他综合收益的金融资产的后续计量是怎样的?:以公允价值计量且其变动计入其他综合收益的金融资产的后续计量是怎样的?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。【提示】该金融资产计入各期损益的利息金额应当与视同其一直按摊余成本计量而计入各期损益的金额相等,以公允价值计量且其变动计入其他综合收益的金融资产应当按照公允价值进行后续计量。其他综合收益——其他债权投资公允价值变动。

03:21

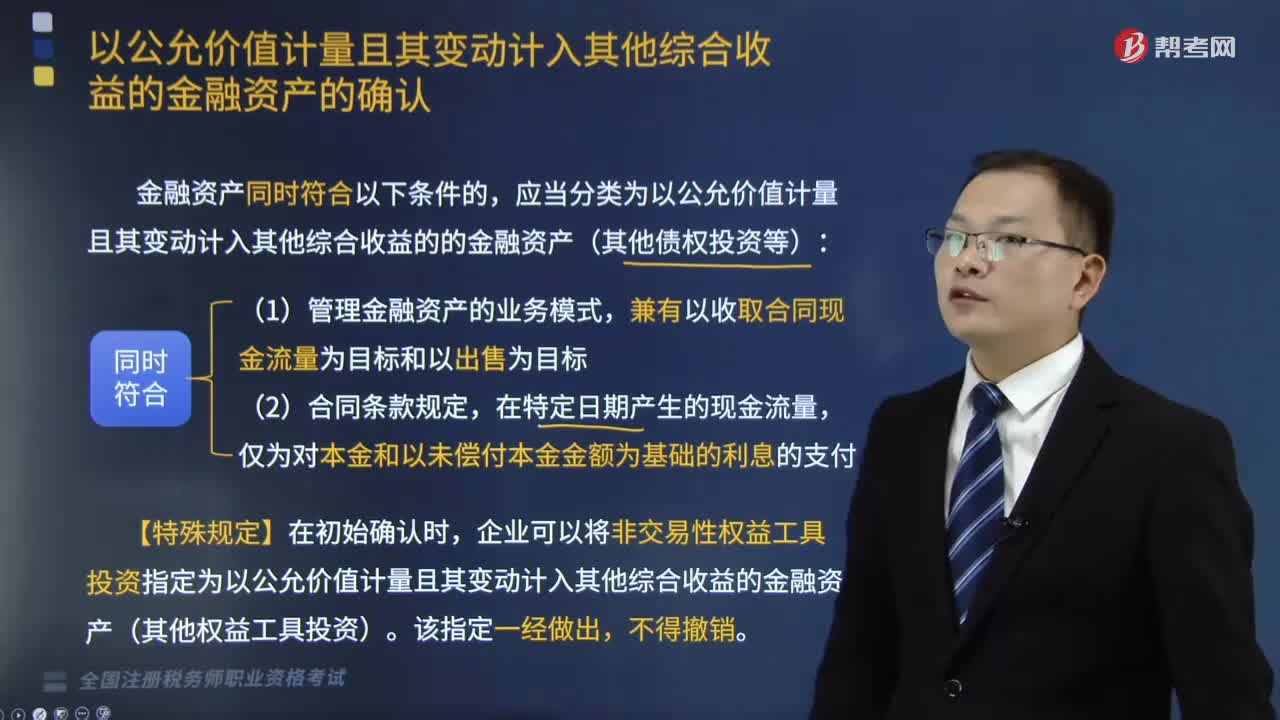

03:21以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?:以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等):企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)。金融资产或金融负债满足下列条件之一的,表明企业持有该金融资产或承担该金融负债的目的是交易性的:(1)取得相关金融资产或承担相关金融负债的目的。

00:14

00:14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

01:10

01:10税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:19

00:19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:19

00:19税务师职业资格考试合格后什么时候可以领取证书?:税务师职业资格考试合格的人员应当自考试成绩公布内之日起3个月内向所在地地方税协申请领取资格证书。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日