下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:41

04:41行政处罚的种类有哪些?:行政处罚是指行政主体依照法定职权和程序对违反行政法规范,尚未构成犯罪的相对人给予行政制裁的具体行政行为。实施行政处罚的主体是作为行政主体的行政机关和法律法规授权的组织;行政处罚的对象是实施了违反行政法律规范行为的公民、法人或其他组织;行政处罚的性质是一种以惩戒违法为目的、具有制裁性的具体行政行为。(7)法律、行政法规规定的其他行政处罚。(2)吊销税务行政许可证件;非税务行政处罚的情形:

07:17

07:17税务行政处罚听证程序是什么?:税务机关应当在收到当事人听证申请后15日内举行听证,并在举行听证的7日前将《听证通知》送达当事人,告知当事人举行听证的时间、地点、听证主持人的姓名及有关事项。回避申请应当在举行听证的3日前向税务机关提出,当事人放弃听证权利或者被正当取消听证权利的除外,应当在《税务行政处罚事项告知书》送达后3日内向税务机关书面提出听证,(2)当事人要求听证符合条件的”税务机关应当在收到当事人听证要求后。

05:34

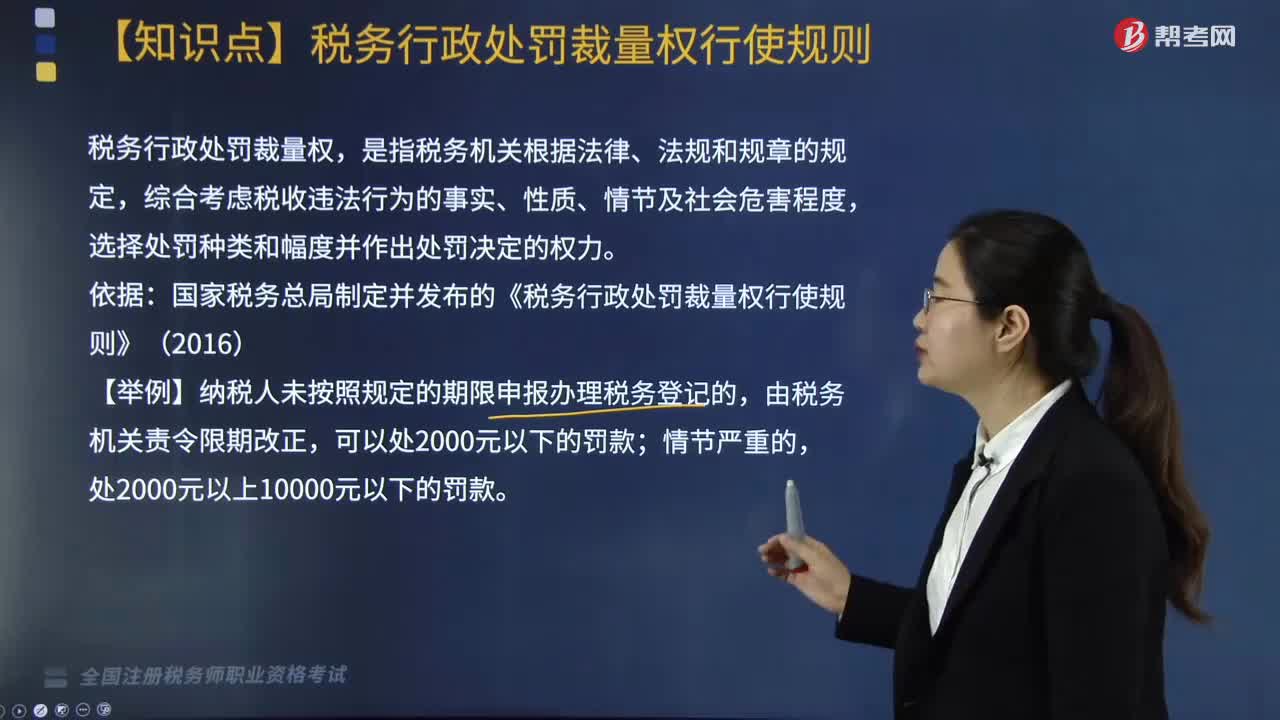

05:34税务行政处罚裁量权行使规则是什么?:税务行政处罚裁量权行使规则是什么?选择处罚种类和幅度并作出处罚决定的权力。国家税务总局制定并发布的《税务行政处罚裁量权行使规则》(2016)。(3)作出的行政处罚决定与违法行为的事实、性质、情节、社会危害程度相当;按规定公开行政处罚依据和行政处罚信息。2. 税务行政处罚裁量规则适用:(1)法律、法规、规章规定可以给予行政处罚,(2)税务机关应当责令当事人改正或者限期改正违法行为的。

03:34

03:34税务行政处罚的概念是什么?:对纳税主体违反税收法律规范、尚未构成犯罪的税务违法行为所实施的行政制裁。税务行政处罚包括罚款、没 收违法所得、停止出口退税权以及吊销税务行政许可证件四种。实践中税务机关有权依法作出各种带有命令、惩戒因素的执法措施,是对税务违法行为人财产权利的一种限制或剥夺,责令限期改正是对税务违法行为的后果及其行为本身的纠正,税务行政处罚主要有上述四种形式。

02:28

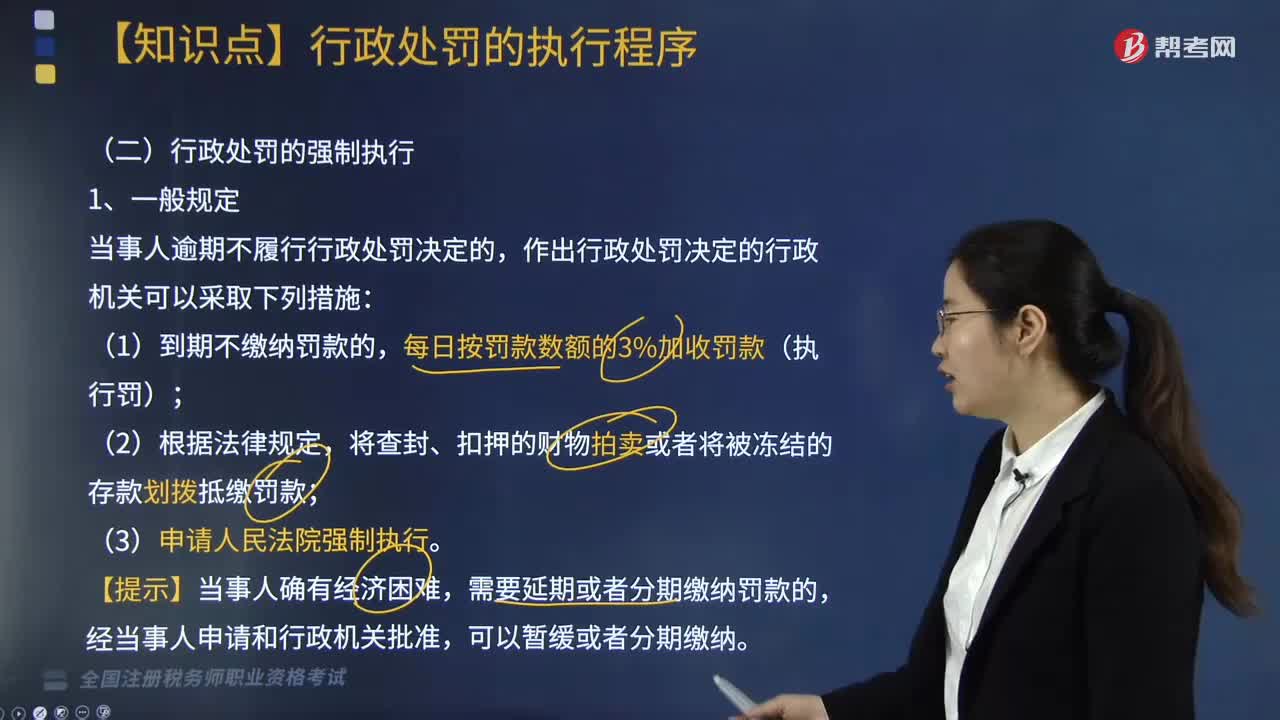

02:28行政处罚的强制执行是什么?:行政处罚的强制执行指法院按照法定程序,强制执行是维护行政处罚决定严肃性的必要措施。2、税务行政处罚的强制执行:当事人对税务机关的处罚决定逾期既不申请行政复议也不向法院起诉、又不履行的;作出处罚决定的税务机关才可以采取下列强制执行措施或者申请法院强制执行,对当事人(纳税人、扣缴义务人、纳税担保人)未缴纳的滞纳金同时强制执行,【2014年税务师考试真题】税务行政处罚决定依法作出后。

07:13

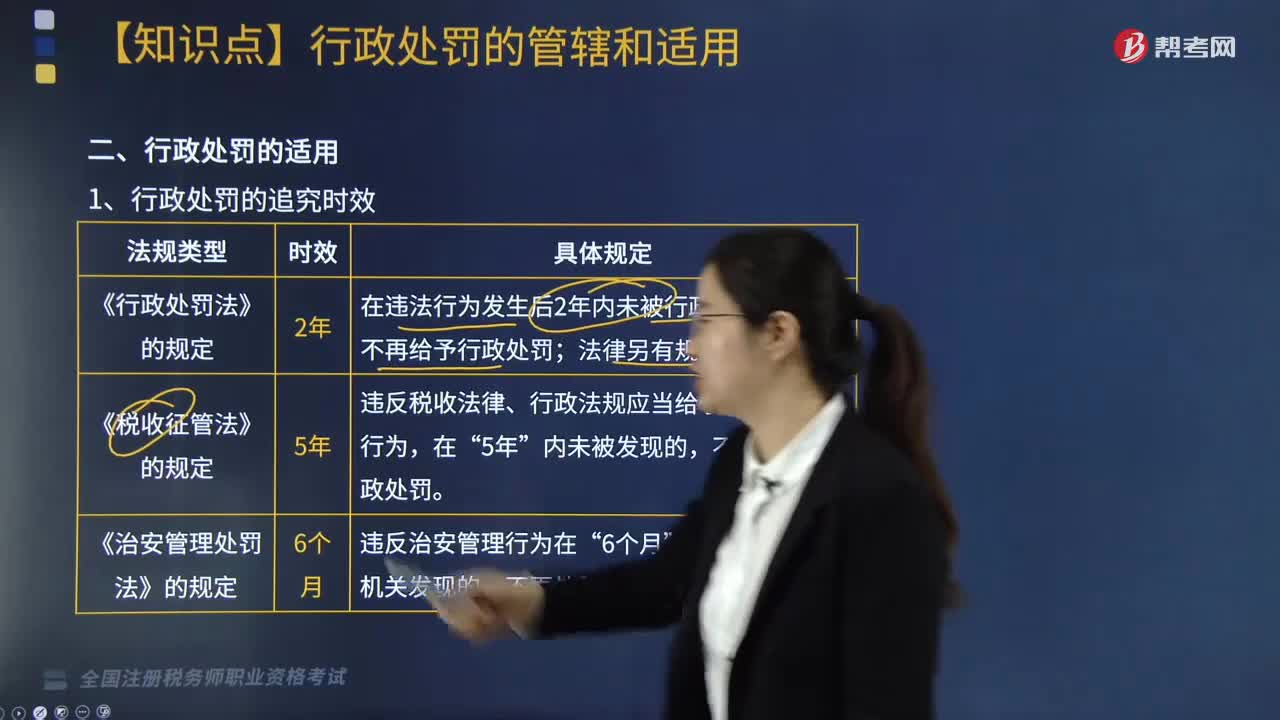

07:13什么是行政处罚的适用?:行政处罚的适用是指行政机关在认定行政相对人违法的基础上,依照行政法律规范规定的原则和具体方法决定对行政相对人是否给予行政处罚和如何科以行政处罚,行政处罚的追究时效,下列关于税务行政处罚追究时效规定的说法中,A.违反税收法律、行政法规应当给予行政处罚的,B.违反税收规章应当给予行政处罚的行为,C.违反税收规章应当给予行政处罚的行为,D.违反税收法律、行政法规应当给予行政处罚的行为。

03:26

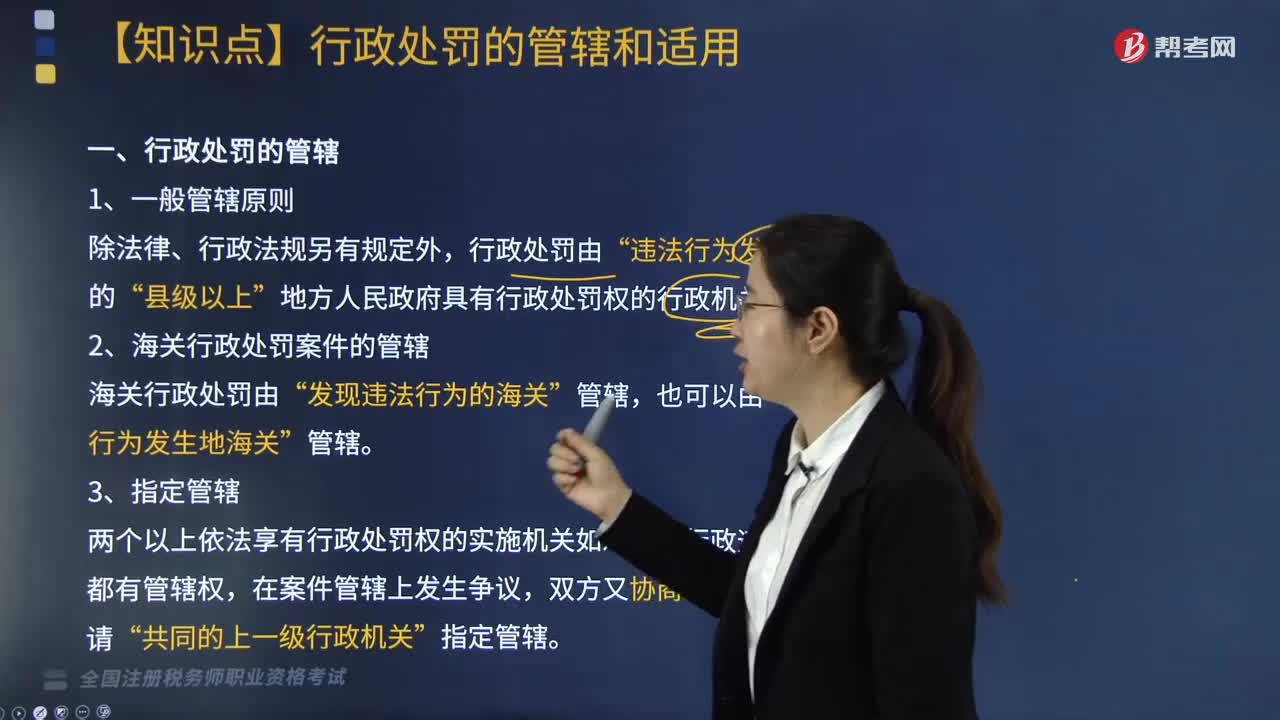

03:26行政处罚的管辖有哪些?:行政处罚的管辖有哪些?行政处罚的管辖是确定对某个行政违法行为应由哪一级或者哪一个行政机关实施处罚的法律制度。行政处罚的管辖权是指对某个具体的行政违法行为在行政机关内部由哪个、哪级、哪里的行政机关予以实施的问题。1. 一般管辖原则,除法律、行政法规另有规定外“行政处罚由”地方人民政府具有行政处罚权的行政机关管辖“海关行政处罚由,违法行为发生地海关。

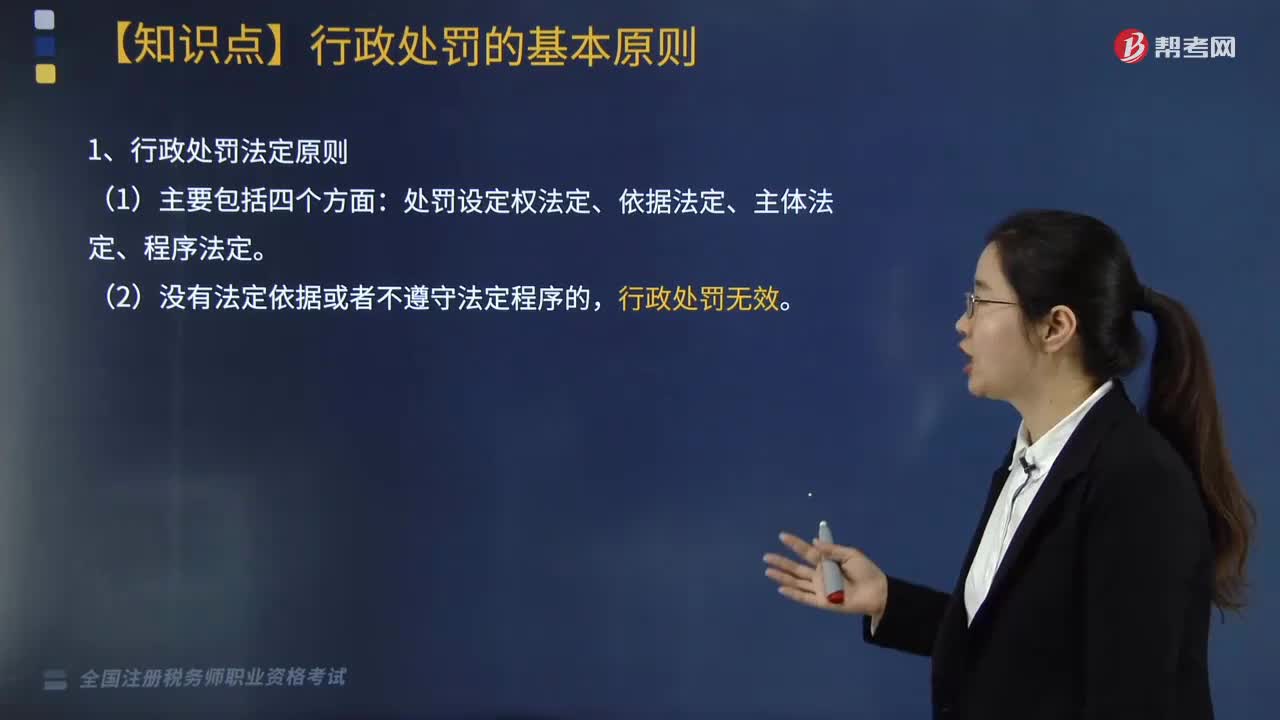

07:34

07:34行政处罚的基本原则是什么?:(2)处罚的执法过程要公开(如依法表明执法身份、公开举行听证会听取意见、处罚的事实和理由公开、处罚决定公开等)。(2)要使当事人了解其违法行为的性质并给予其申辩的机会;(2)作出的处罚符合设定该处罚的目的,行政处罚的目的是教育行政相对人并纠正行政违法行为;①对情节轻微的违法行为也可不实施行政处罚。③行政机关未责令当事人改正或者限期改正违法行为即作出行政处罚的,并不直接导致行政处罚程序违法。

02:47

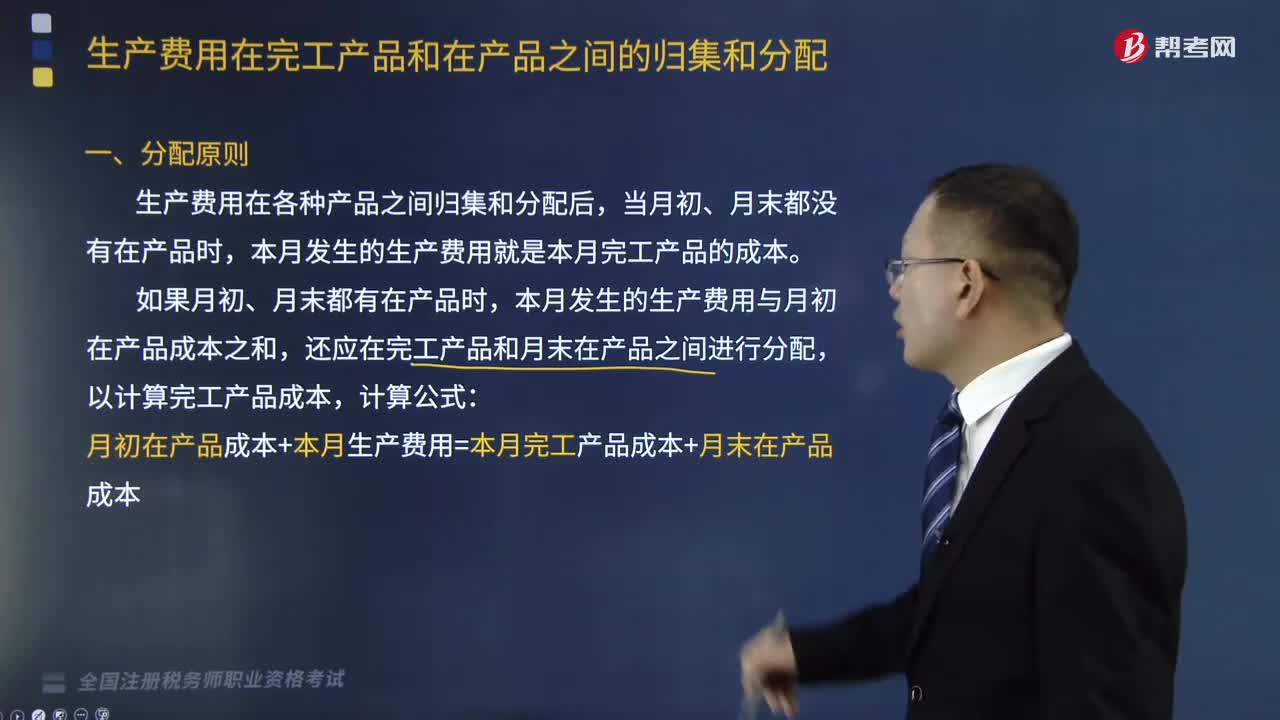

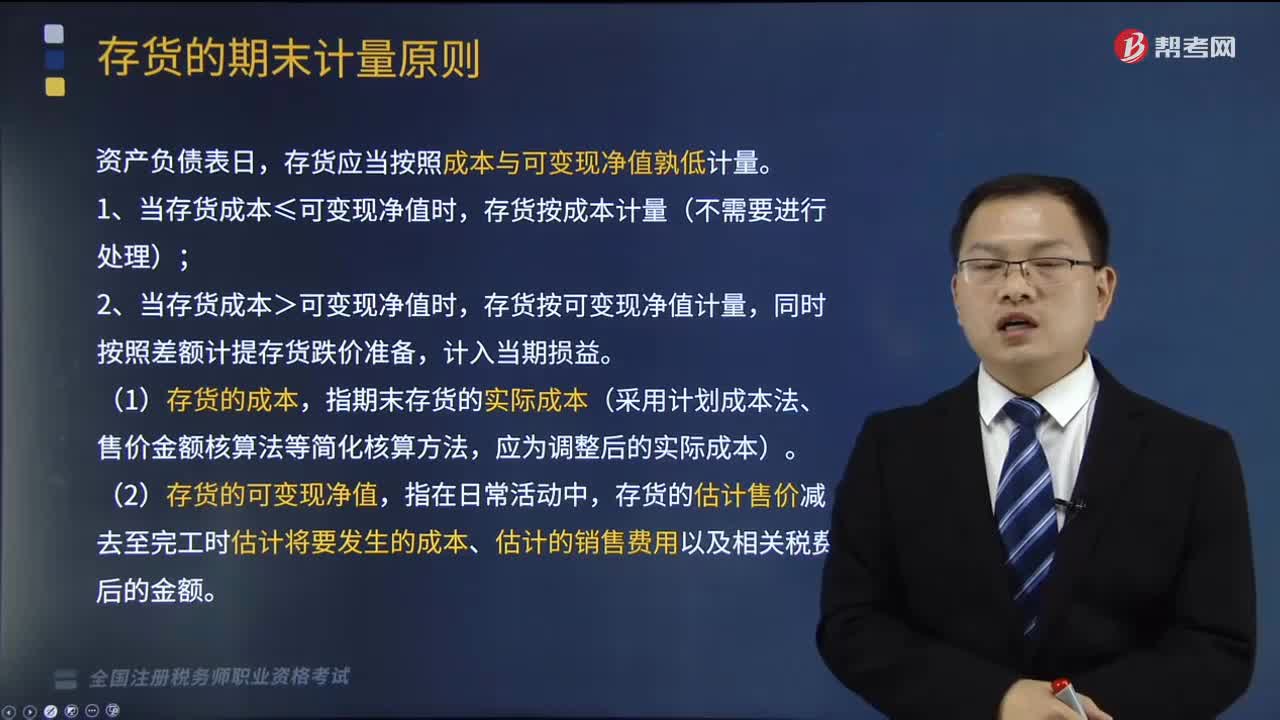

02:47存货的期末计量原则是什么?:存货的期末计量原则是什么?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。存货应当按照成本与可变现净值孰低计量。1、当存货成本≤可变现净值时,存货按成本计量(不需要进行处理);2、当存货成本>可变现净值时,存货按可变现净值计量,(1)存货的成本,指期末存货的实际成本(采用计划成本法、售价金额核算法等简化核算方法。

04:08

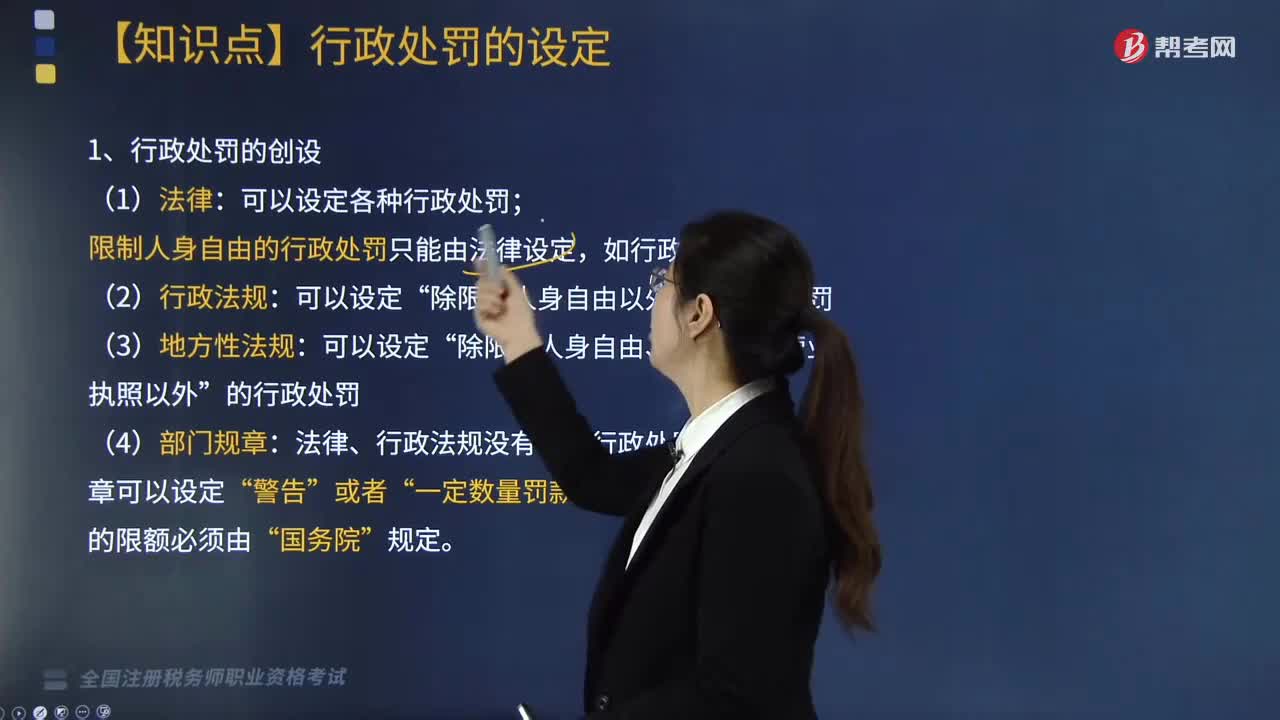

04:08行政处罚的创设是怎样的?:行政处罚的创设:可以设定各种行政处罚;限制人身自由的行政处罚只能由法律设定,如行政拘留。(2)行政法规:除限制人身自由以外”(3)地方性法规:除限制人身自由、吊销企业营业执照以外”(4)部门规章:法律、行政法规没有设定行政处罚的,部门规章可以设定“的行政处罚,但罚款的限额必须由“规定;(5)地方政府规章:法律、法规没有设定行政处罚的,地方规章可以设定“一定数量罚款”的行政处罚。

01:43

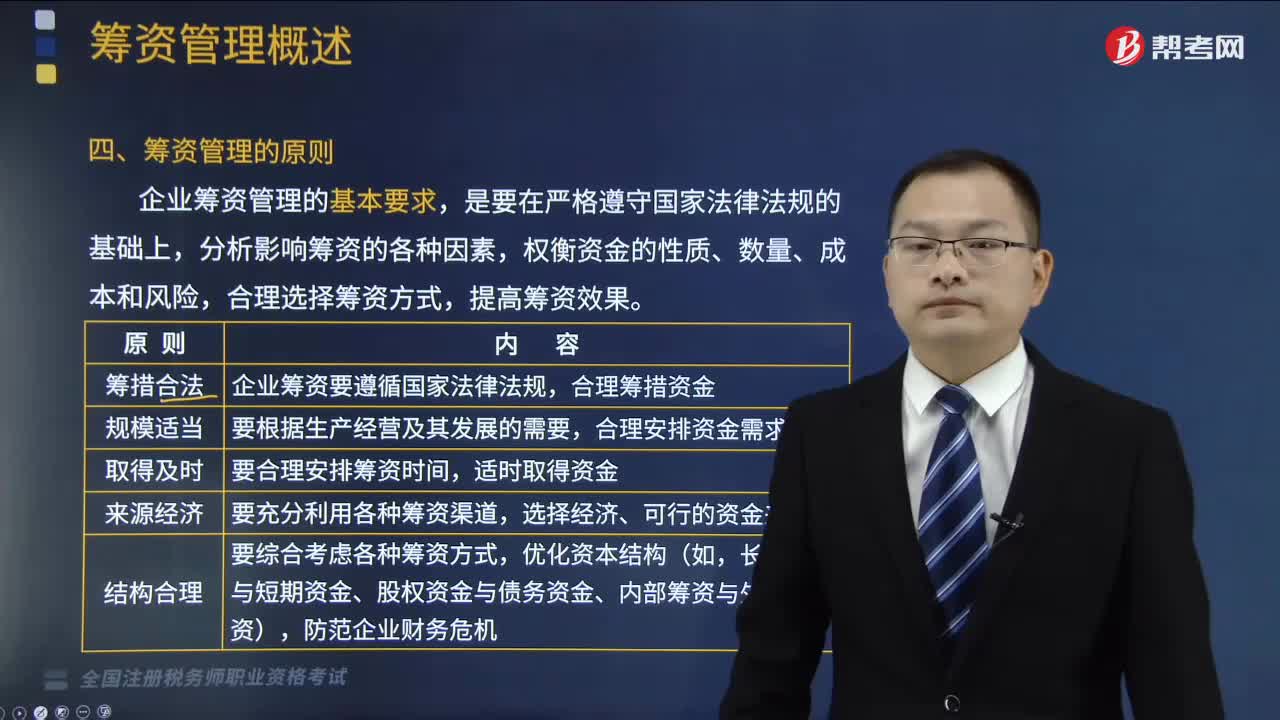

01:43筹资管理的原则是什么?:筹资管理的原则是什么?筹资管理的原则是筹措合法、规模适当、取得及时、来源经济、结构合理。企业筹资管理的基本要求,权衡资金的性质、数量、成本和风险,合理选择筹资方式,要综合考虑各种筹资方式,【例题·多选题】下列各项属于企业筹资管理原则的有( )。【解析】企业筹资管理的原则包括筹措合法,筹措合法原则是指企业筹资要遵循国家法律法规。合理筹措资金,规模适当原则是指要根据生产经营及其发展的需要。

09:43

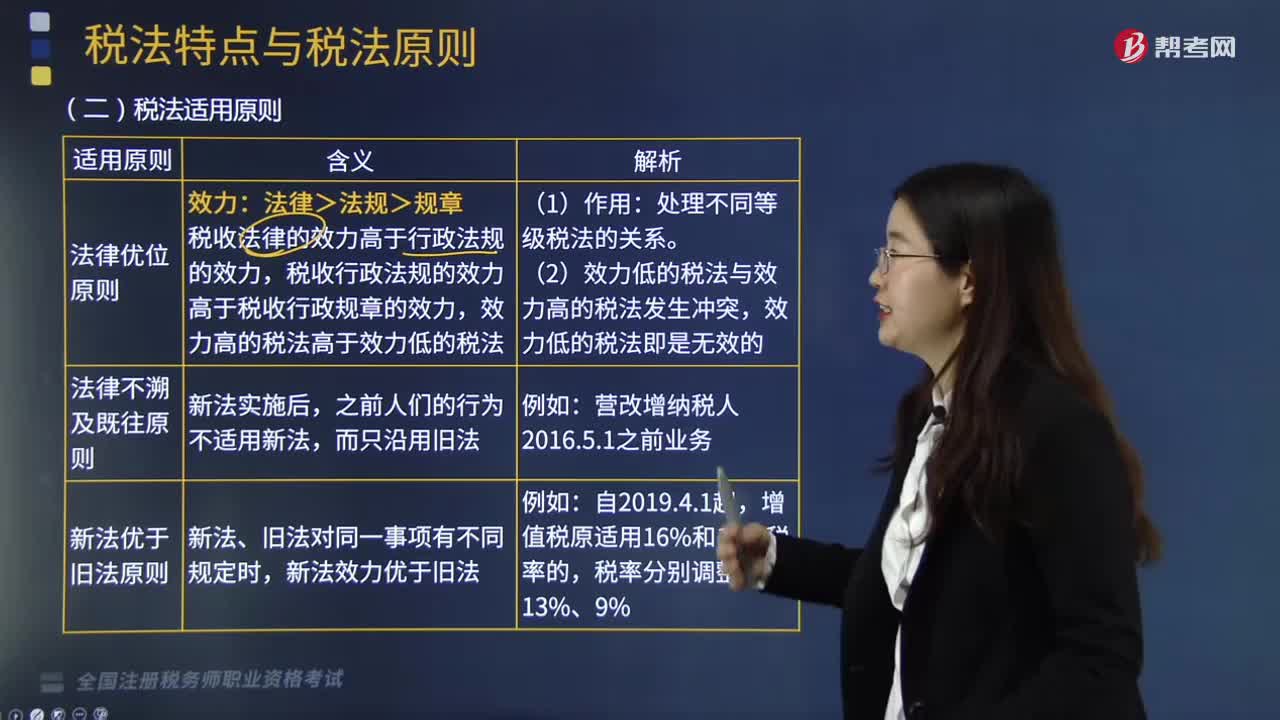

09:43什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。其作用在于在使法律规定具体化的过程中,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则。税法适用原则含有更多的法律技术性准则,税法适用原则主要包括:法律优位原则也称行政立法不得抵触法律原则,其基本含义为法律的效力高于行政立法的效力。新法、旧法对同一事项有不同规定时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日