下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:40

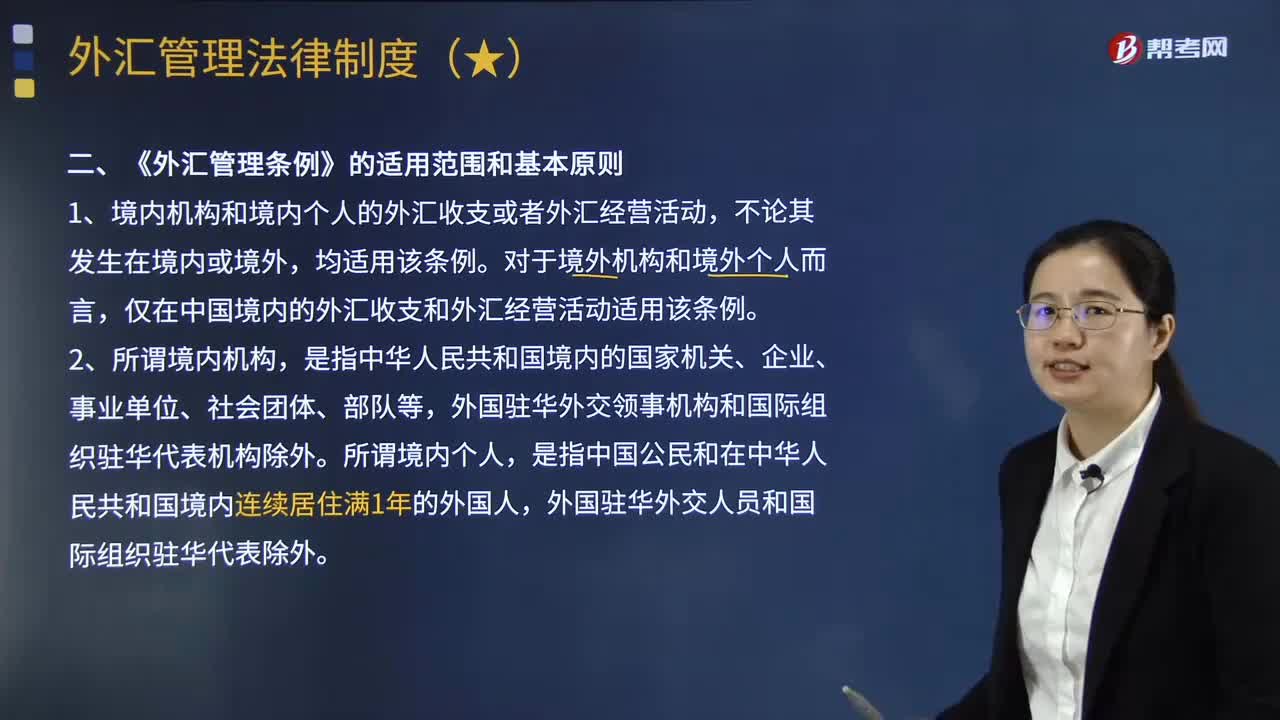

01:40《外汇管理条例》的适用范围和基本原则是什么?:《外汇管理条例》的适用范围和基本原则是什么?《外汇管理条例》对适用范围的规定采取了属人主义与属地主义相结合的原则,境内机构和境内个人的外汇收支或者外汇经营活动,仅在中国境内的外汇收支和外汇经营活动适用该条例,是指中华人民共和国境内的国家机关、企业、事业单位、社会团体、部队等。我国目前外汇管理的基本原则是经常项目与资本项目区别管理原则。先实行经常项目可兑换再逐步放宽资本项目管制。

05:26

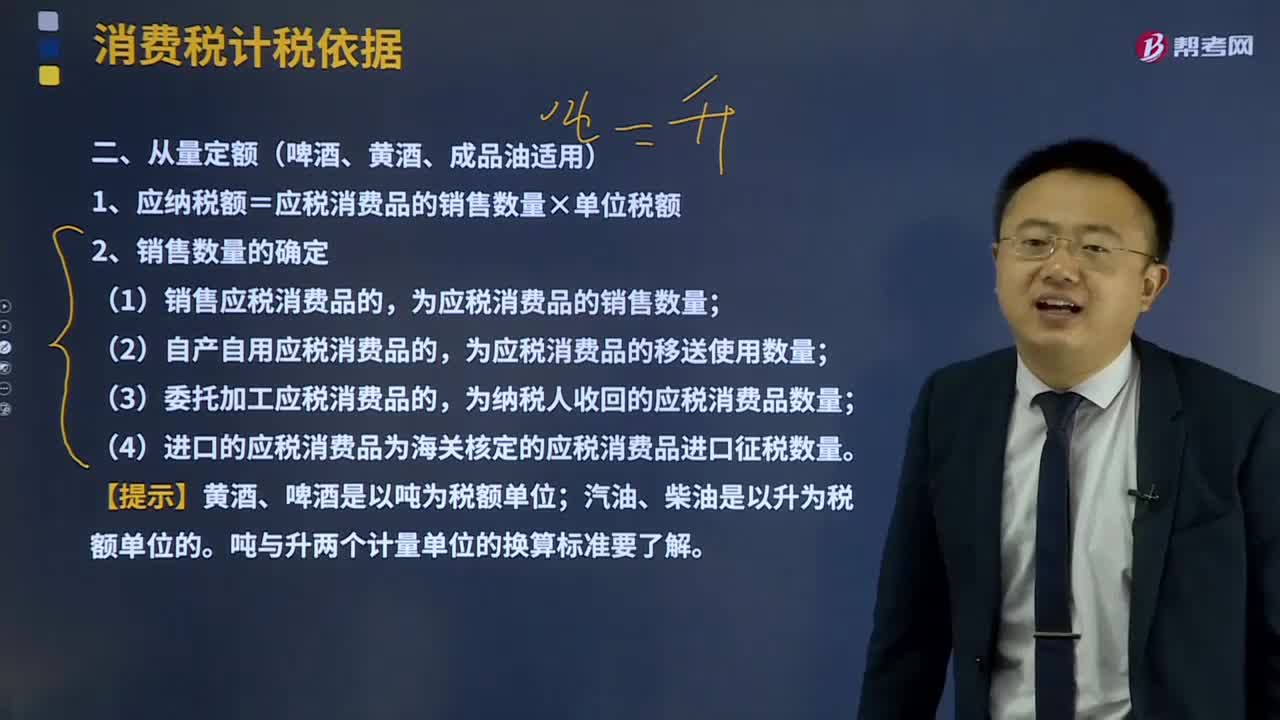

05:26啤酒、黄酒、成品油适用的计税方法从量定额是什么?:通常以每单位应税消费品的重量、容积或数量为计税依据。1、应纳税额=应税消费品的销售数量×单位税额,为应税消费品的销售数量;为应税消费品的移送使用数量;(4)进口的应税消费品为海关核定的应税消费品进口征税数量。符合应税消费品销售数量规定的有( ),A.生产销售应税消费品的。为应税消费品的销售数量为应税消费品的生产数量为纳税人收回的应税消费品数量为海关核定的应税消费品进口征税数量

06:44

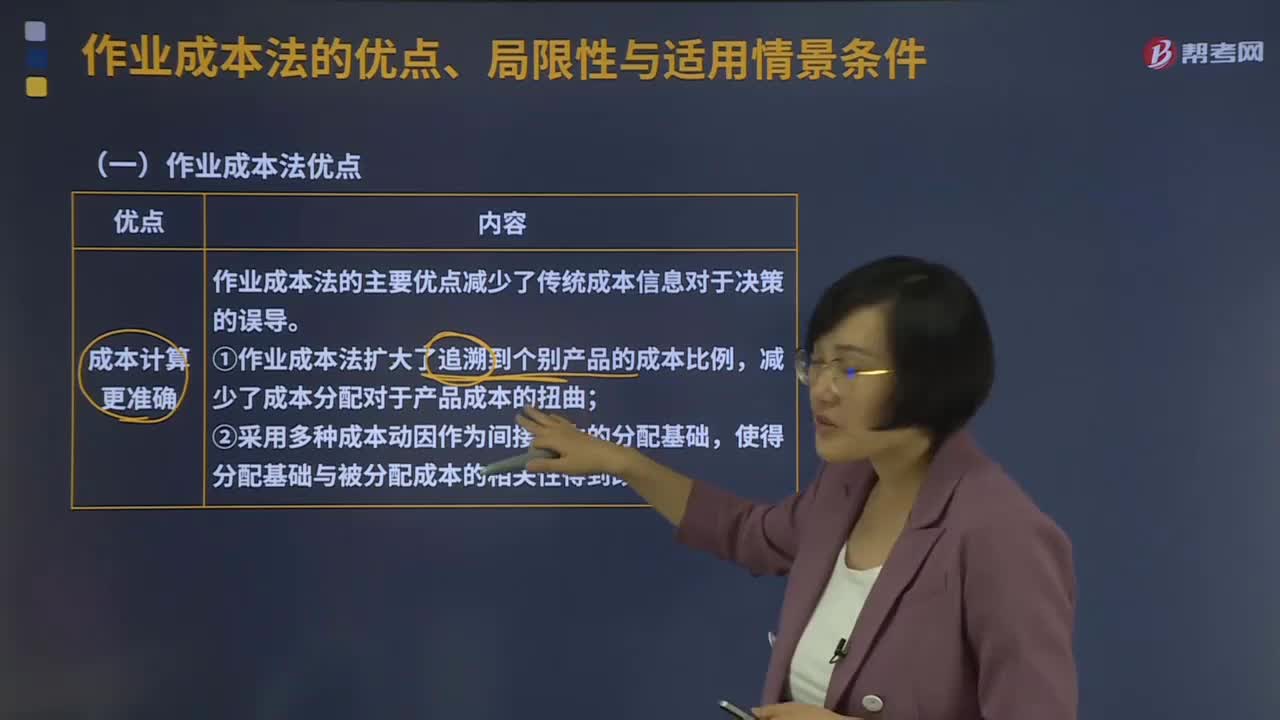

06:44作业成本法的优点、局限性与适用情景条件分别是什么?:作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,作业成本管理是以提高客户价值、增加企业利润为目的,作业成本法的主要优点减少了传统成本信息对于决策的误导;①作业成本法扩大了追溯到个别产品的成本比例,②采用多种成本动因作为间接成本的分配基础,(2)成本控制与成本管理更有效,从成本动因上改进成本控制。

06:19

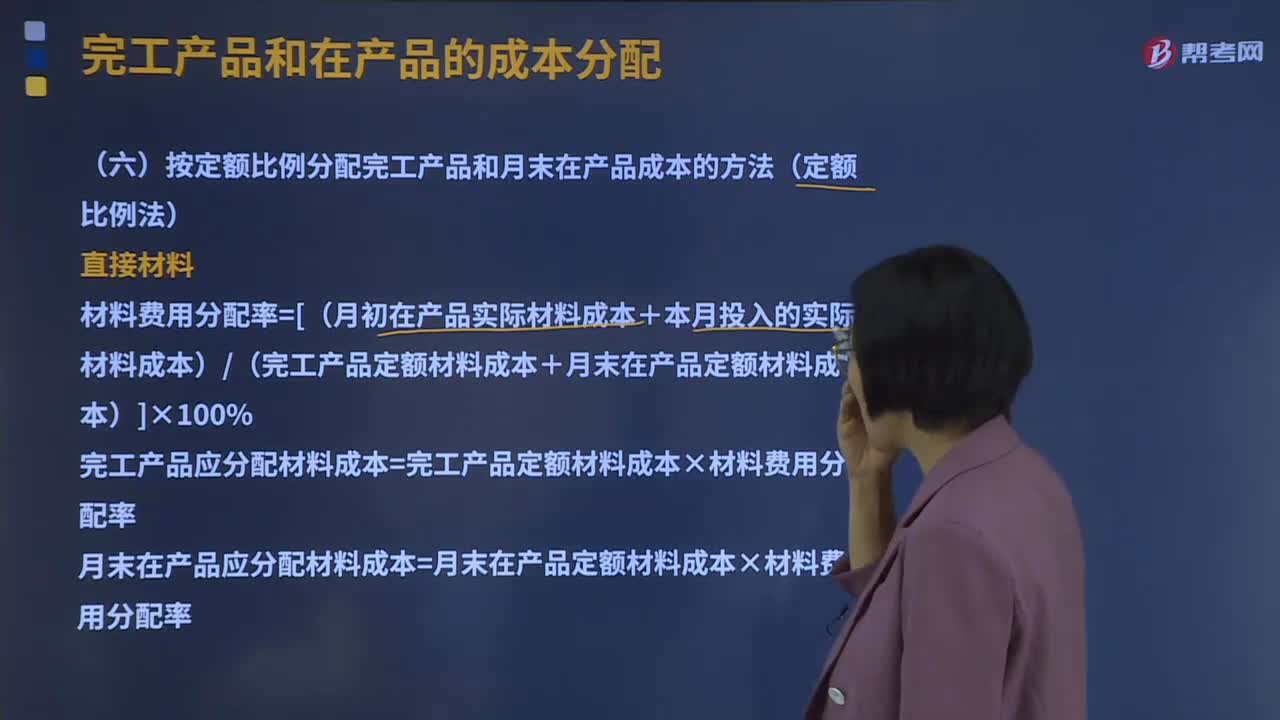

06:19什么是定额比例法?:按定额比例分配完工产品和月末在产品成本的方法又叫定额比例法。生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配。通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配。材料费用分配率=[(月初在产品实际材料成本+本月投入的实际材料成本)(完工产品定额材料成本+月末在产品定额材料成本)]×100%:完工产品应分配材料成本=完工产品定额材料成本×材料费用分配率:

01:07

01:07怎么确定结转比例或全部结转?:怎么确定结转比例或全部结转?由金融工具转为权益法核算的长期股权投资,或者非同一控制下企业合并其他综合收益全部转入投资收益。权益法核算的长期股权投资部分处置仍然属于权益法核算的情况下,如果转为金融资产或者全部处置,如果权益法核算的长期股权投资转为成本法核算的长期股权投资,在权益法核算的其他资本公积其他综合收益,在处置成本法核算的长期股权投资时,如果处置后的股权投资仍然作为长期股权投资核算的话。

00:38

00:38品种法适用于什么?:品种法适用于什么?品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法,适用于单步骤、大量生产的企业。在这种类型的生产中,产品的生产技术过程不能从技术上划分为步骤,或者生产按流水线组织的,管理上不要求按照生产步骤计算产品成本的多步骤生产。

02:10

02:10税法适用性或法律效力的判断原则是什么?:税法适用性或法律效力的判断原则是什么?在税收执法过程中,对其适用性或法律效力的判断,一般按以下原则掌握:(一)层次高的法律优于层次低的法律;(二)同一层次的法律中,特别法优于普通法;(三)国际法优于国内法;(四)实体法从旧,程序法从新。

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

11:03

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

06:01

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日