下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:09

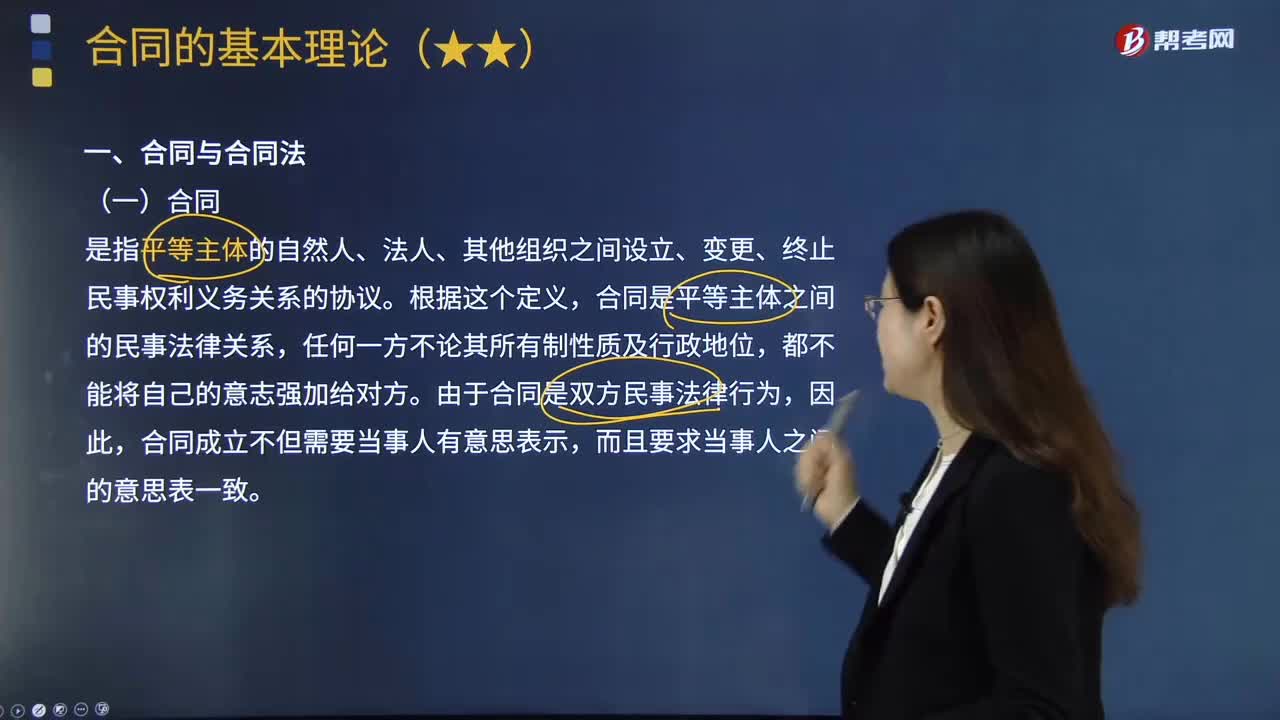

03:09合同与合同法内容分别是什么?:合同与合同法内容分别是什么?合同是当事人或当事双方之间设立、变更、终止民事关系的协议。是指平等主体的自然人、法人、其他组织之间设立、变更、终止民事权利义务关系的协议,合同是平等主体之间的民事法律关系,由于合同是双方民事法律行为,合同成立不但需要当事人有意思表示。而且要求当事人之间的意思表一致:(二)合同法的调整范围(财产关系)。平等主体间设立、变更、终止民事权利义务的协议。

05:31

05:31运输合同的概述和客运合同的内容分别是什么?:运输合同是承运人将旅客或者货物从起运地点运输到约定地点,旅客、托运人或者收货人支付票款或者运输费用的合同。客运合同是承运人与旅客关于承运人将旅客及其行李安全运送到目的地,旅客为此支付运费的合同。从事公共运输的承运人不得拒绝旅客、托运人通常、合理的运输要求而拒绝订立运输合同,自承运人向旅客交付客票时成立,(2)旅客可以自行决定解除客运合同,承运人应当拒绝运输;

05:27

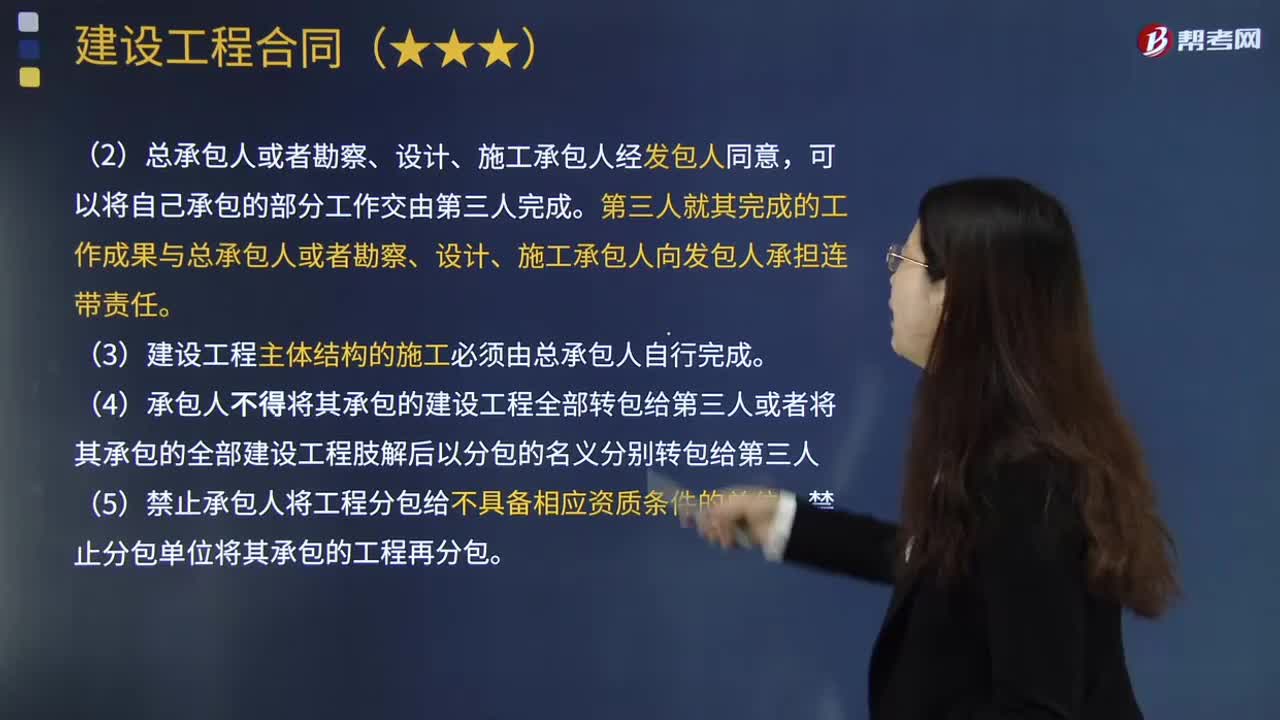

05:27建筑工程合同的分包与承包人垫资的内容分别是什么?:建筑工程合同的分包与承包人垫资的内容分别是什么?发包人支付价款的合同。分包是指从事工程总承包的单位将所承包的建设工程的一部分依法发包给具有相应资质的承包单位的行为,(1)发包人可以与总承包人订立建设工程合同。发包人不得将应当由一个承包人完成的建设工程肢解成若干部分发包给几个承包人,(2)总承包人或者勘察、设计、施工承包人经发包人同意。

04:34

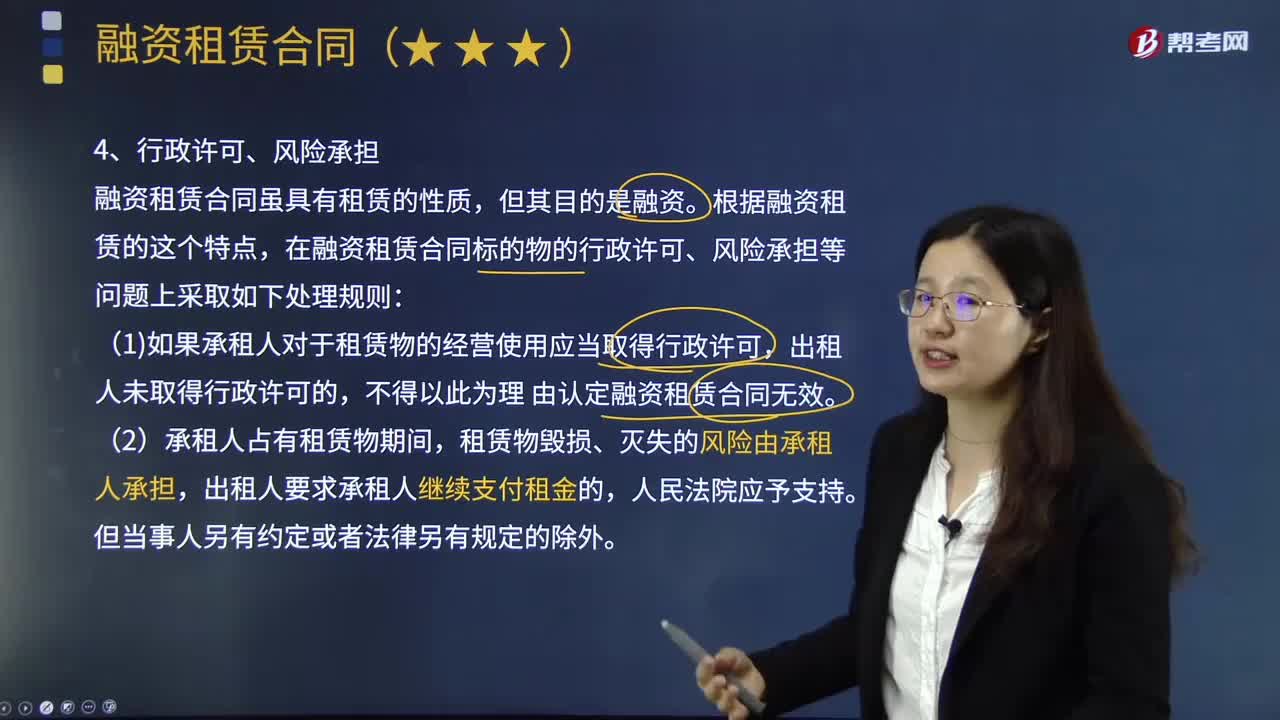

04:34融资租赁合同的行政许可、风险承担,租赁物的交付和索赔权的内容分别是什么?:融资租赁合同是指出租人根据承租人对出卖人、租赁物的选择,承租人支付租金的合同。租赁物毁损、灭失的风险由承租人承担,出租人要求承租人继续支付租金的。(1)出租人根据承租人对出卖人、租赁物的选择与出卖人订立的买卖合同”承租人享有与受领标的物有关的买受人的权利,(2)出卖人违反合同约定的向承租人交付标的物的义务:承租人因下列情形之一拒绝受领租赁物的;(3)承租人拒绝受领租赁物。

04:18

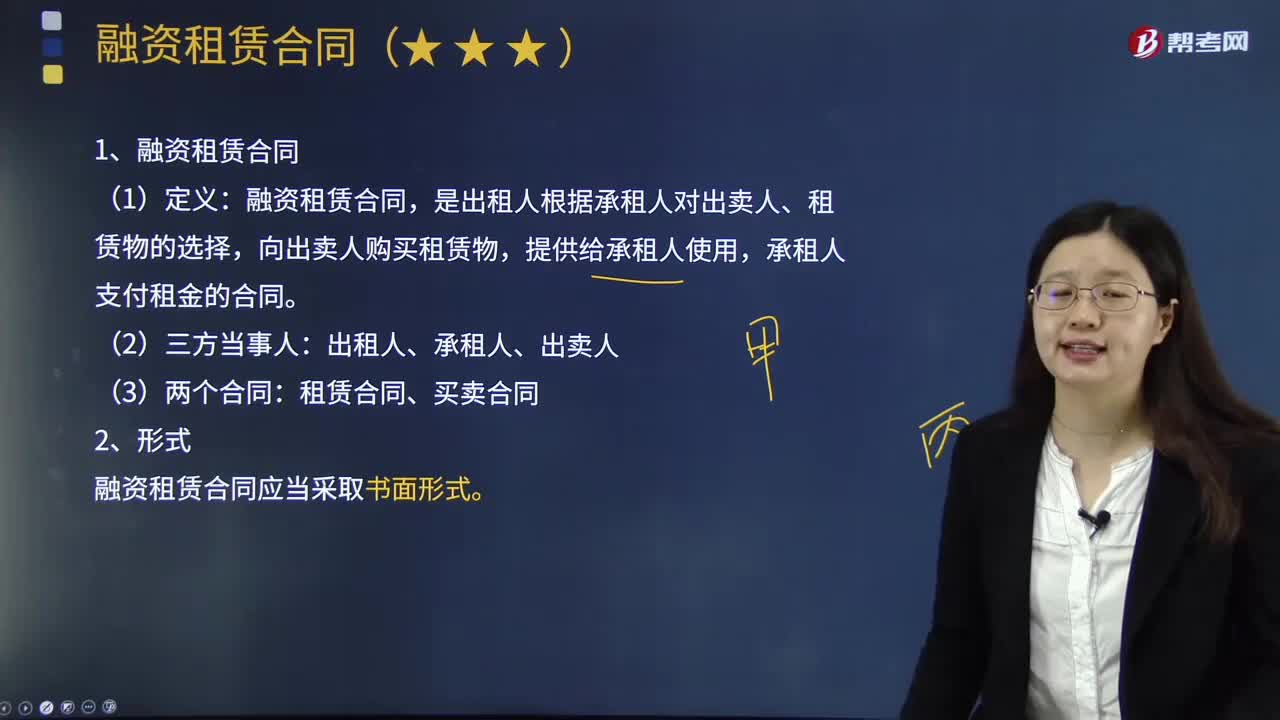

04:18融资租赁合同的定义、形式与合同效力认定的内容是什么?:租赁合同的主体为三方当事人,融资租赁承租人要求出租人为其融资购买承租人所需的设备,是出租人根据承租人对出卖人、租赁物的选择,承租人支付租金的合同:再通过融资租赁合同将租赁物从出租人处租回的,人民法院不应仅以承租人和出卖人系同一人为由认定不构成融资租赁法律关系,融资合同的出卖人是向承租人履行交付标的物和瑕疵担保义务,融资租赁合同的出租人不负担租赁物的维修与瑕疵担保义务。

02:37

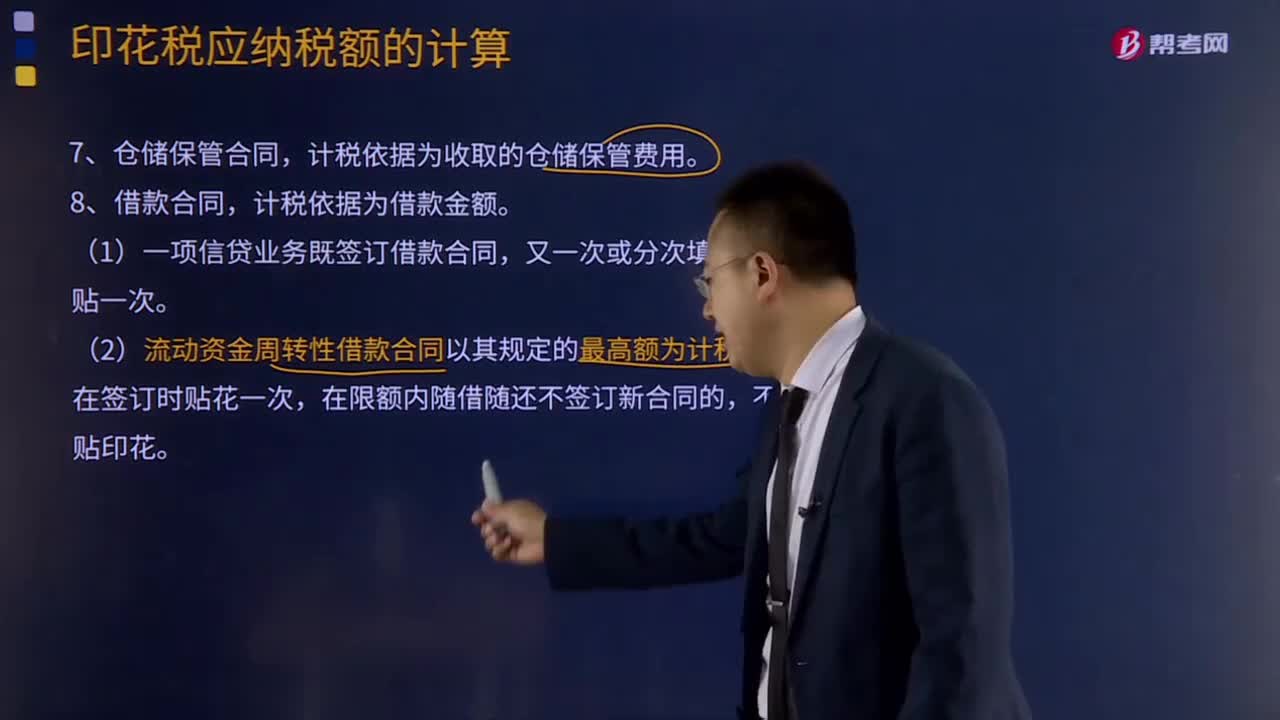

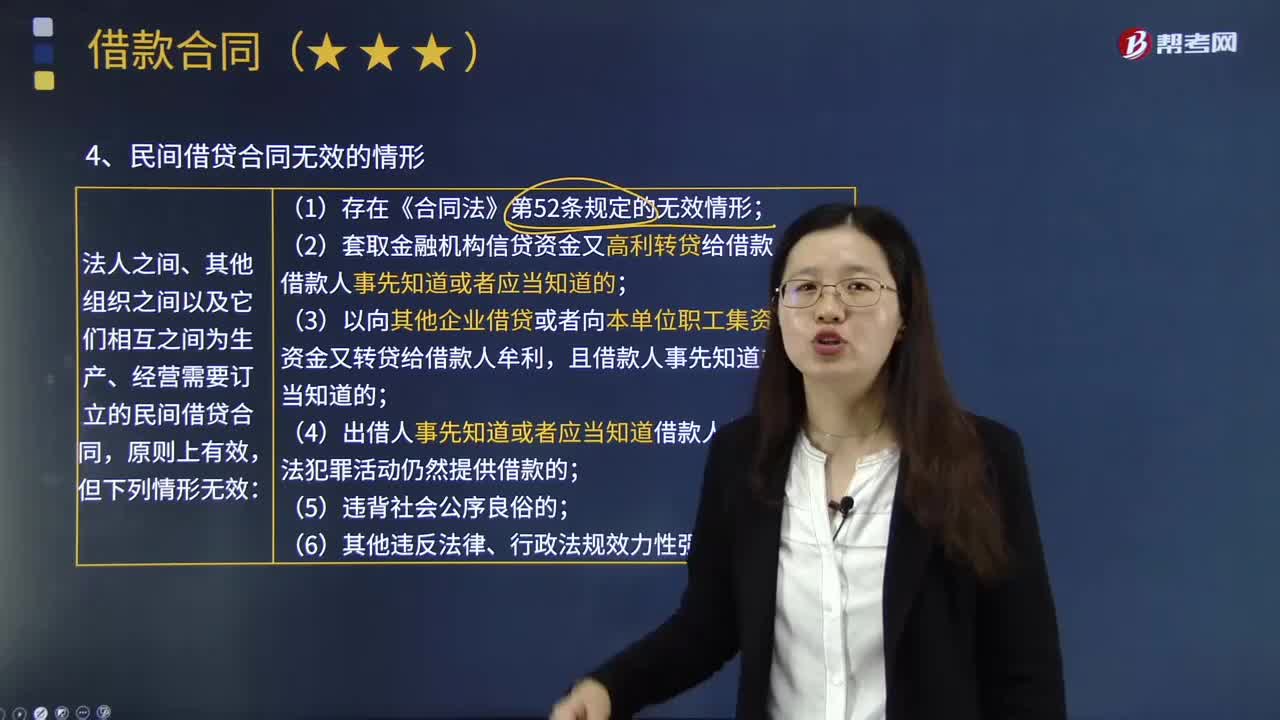

02:37民间借贷合同无效的情形与企业内部集资合同的内容分别是什么?:民间借贷合同无效的情形与企业内部集资合同的内容分别是什么?民间借贷合同也就是我们平时说的借款合同,借款到期时借款人归还所借货币资金和利息的合同。1.民间借贷合同无效的情形,法人之间、其他组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,(3)以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利;(4)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;

04:26

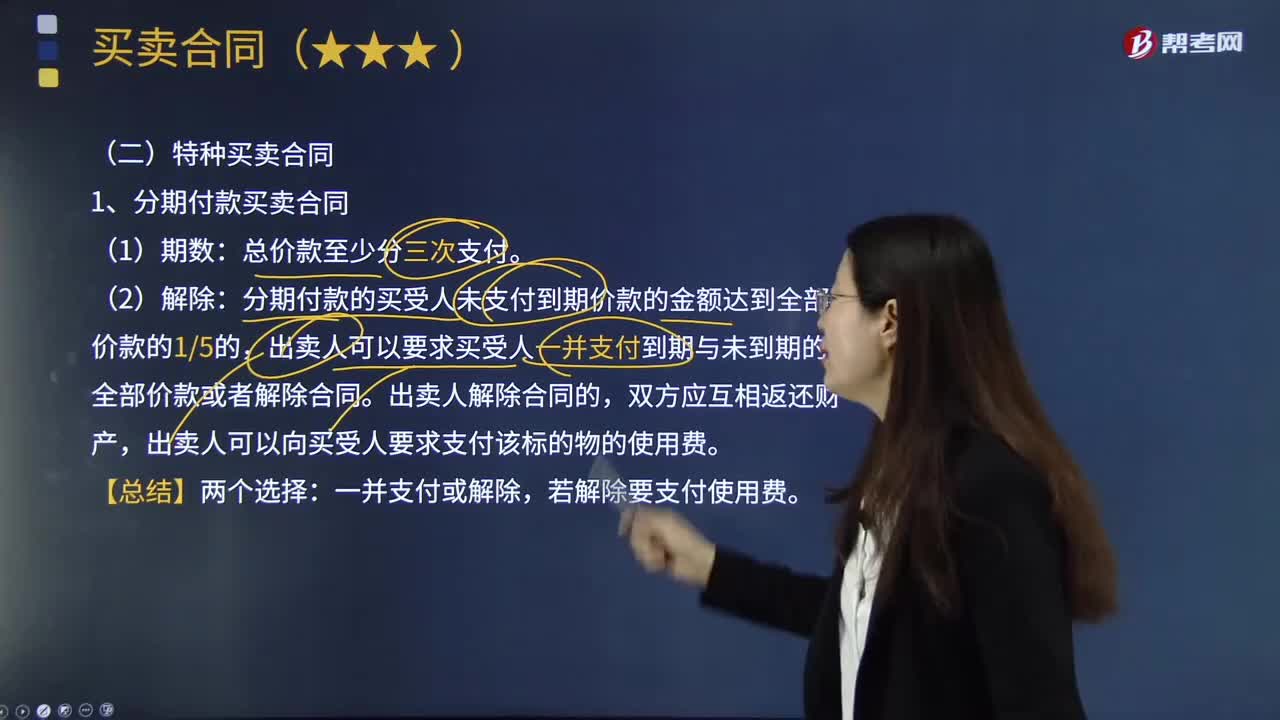

04:26什么是分期付款买卖合同?:什么是分期付款买卖合同?分期付款买卖合同是指买受人将应付的总价款,在一定期限内分次向出卖人支付的买卖合同。分期付款是一种特殊的买卖形式,分期付款的买受人未支付到期价款的金额达到全部价款的15的,出卖人可以要求买受人一并支付到期与未到期的全部价款或者解除合同。出卖人解除合同的,出卖人可以向买受人要求支付该标的物的使用费。即出卖人将买卖标的物一般在买受人第一次支付价款时即刻交付给买受人。

10:47

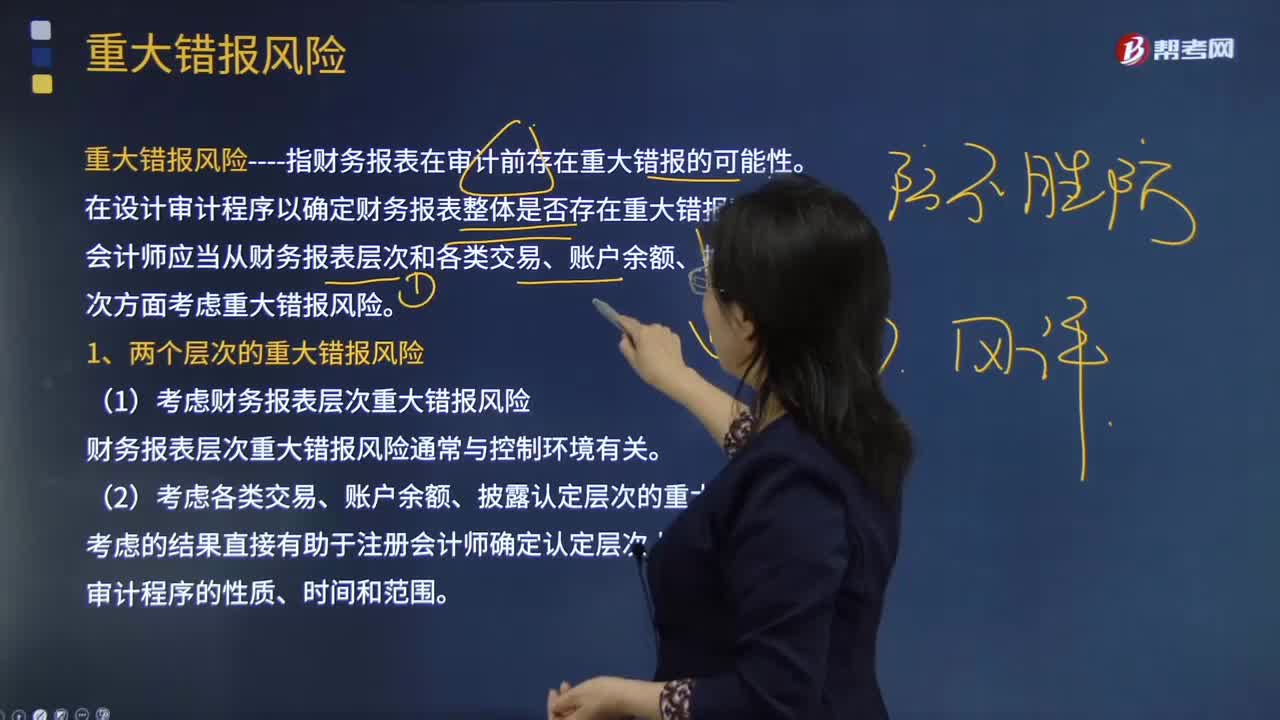

10:47重大错报风险的具体内容是什么?:(1)考虑财务报表层次重大错报风险。财务报表层次重大错报风险通常与控制环境有关,认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。A.财务报表层次和认定层次的重大错报风险可以细分为固有风险和控制风险,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

00:32

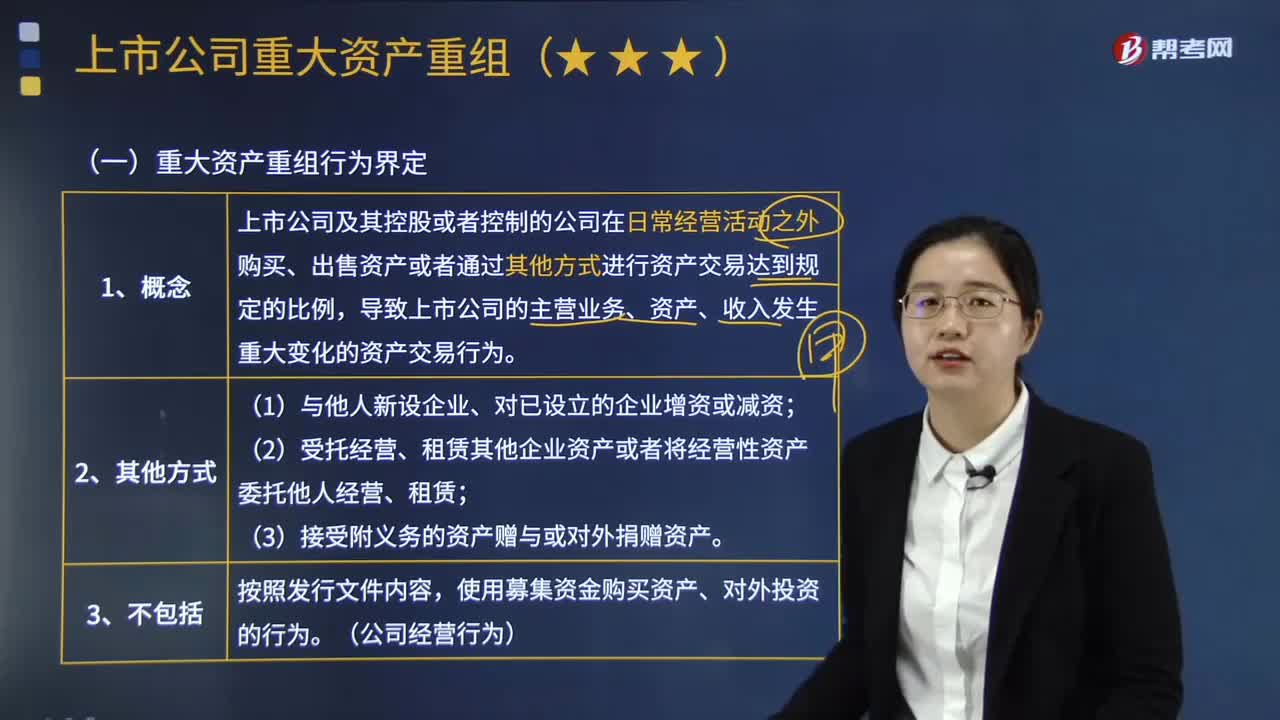

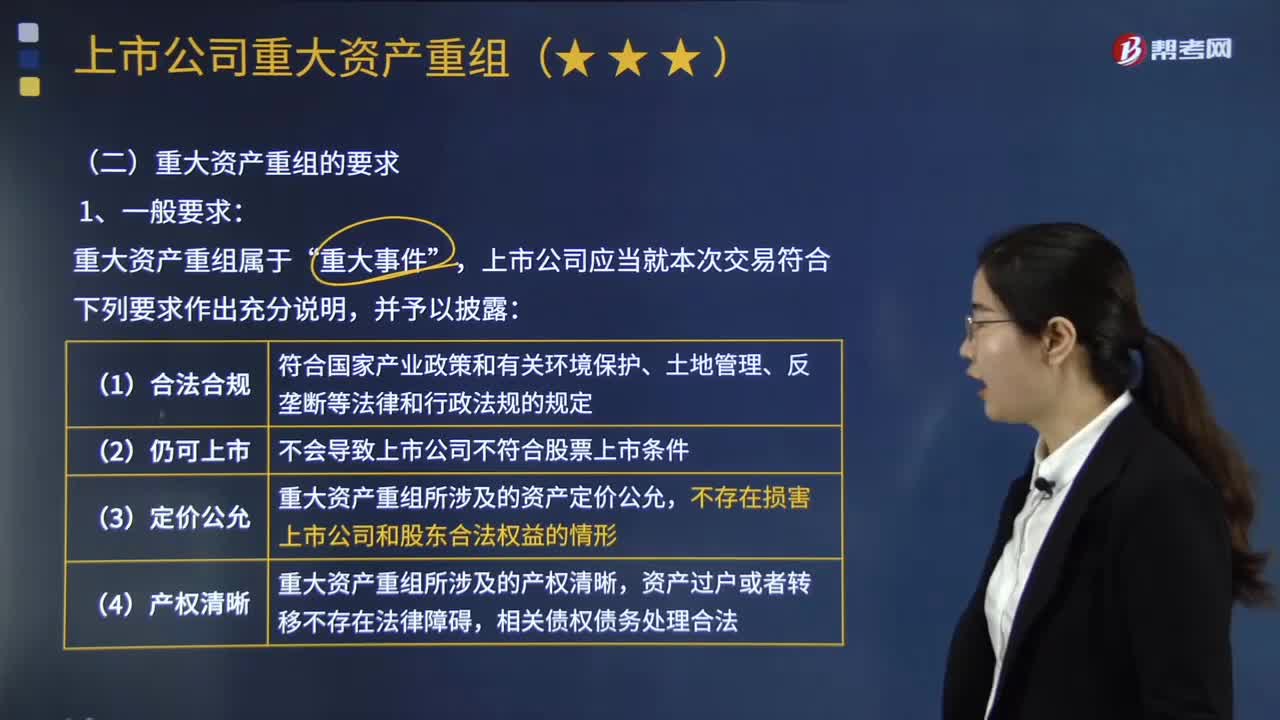

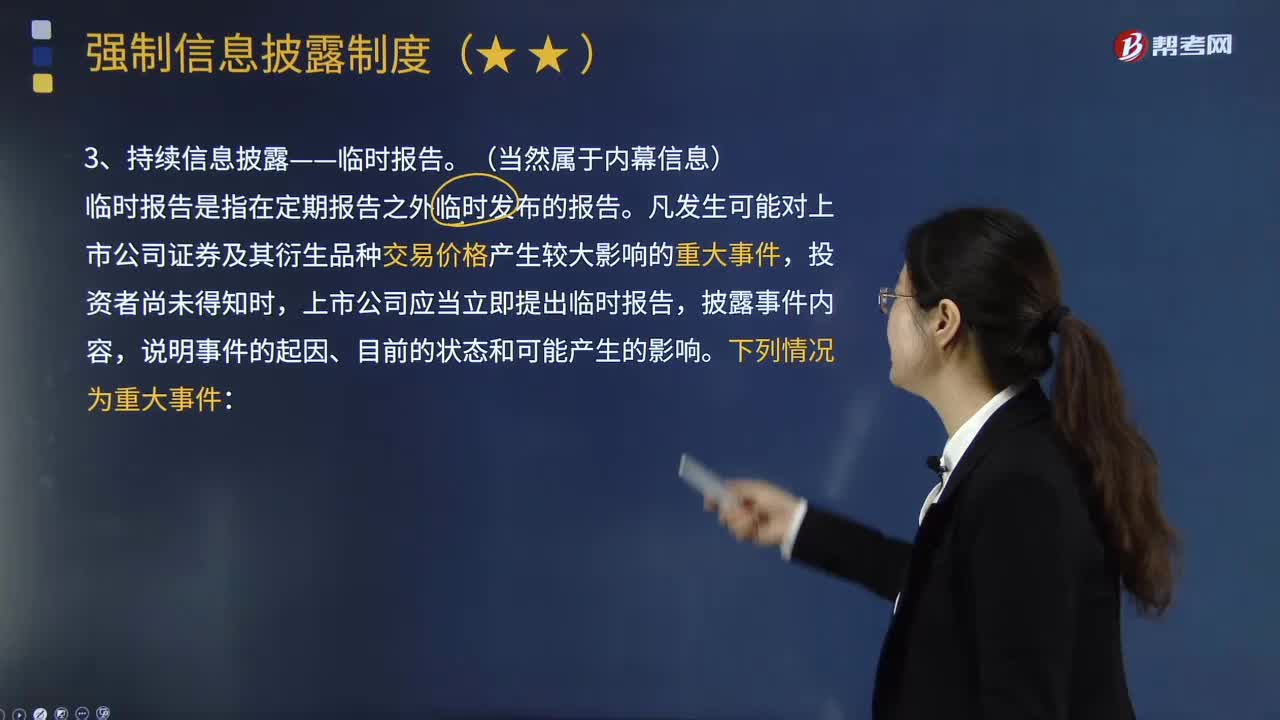

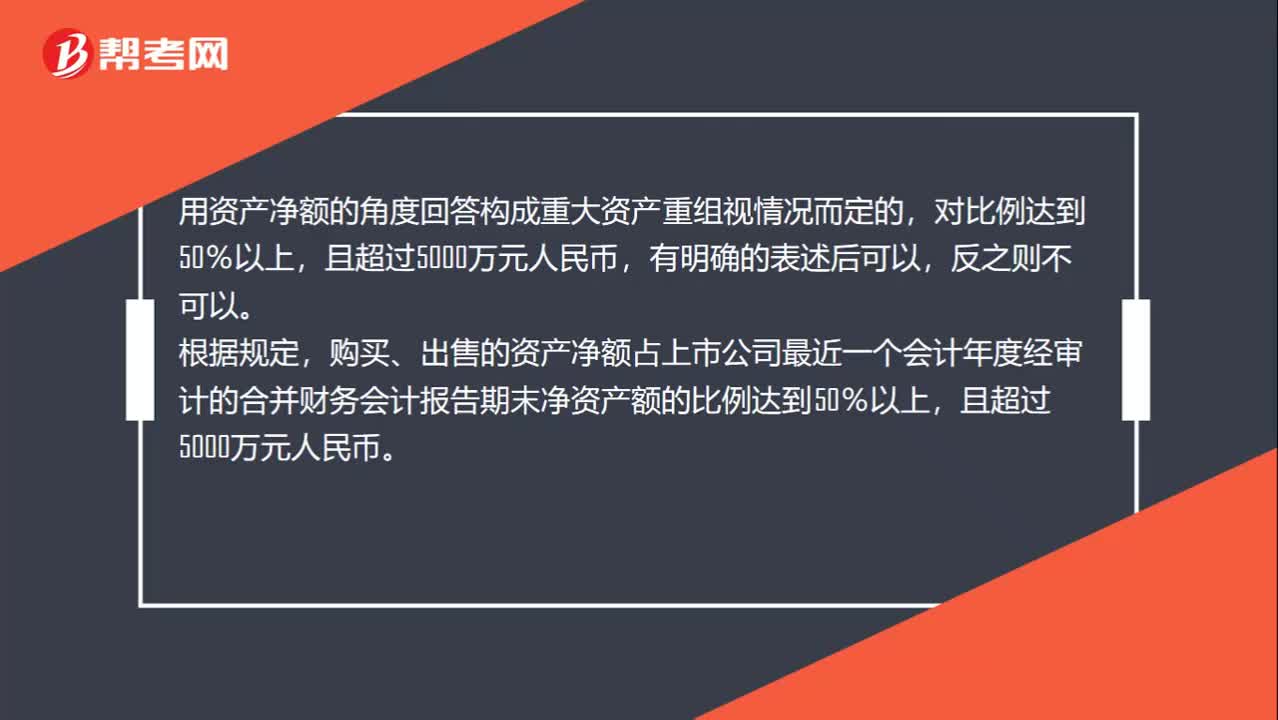

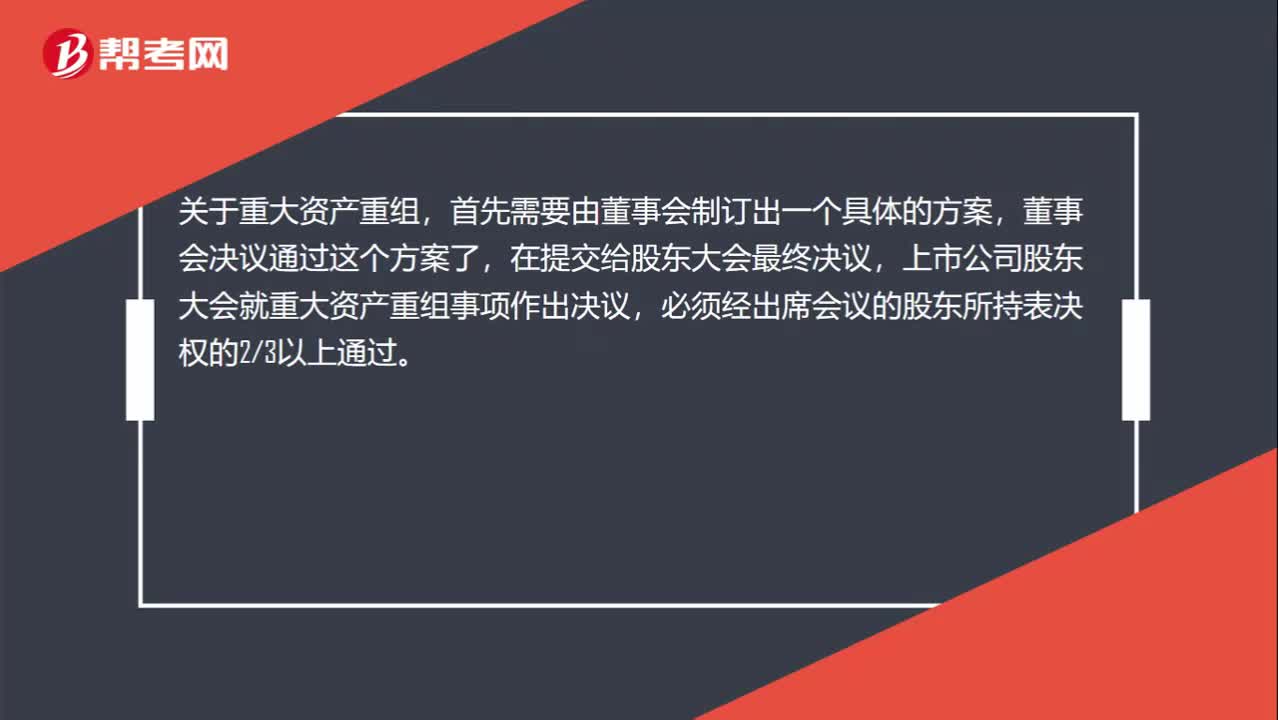

00:32重大资产重组不是需要股东大会决议吗?:重大资产重组不是需要股东大会决议吗?关于重大资产重组,首先需要由董事会制订出一个具体的方案,董事会决议通过这个方案了,再提交给股东大会最终决议,上市公司股东大会就重大资产重组事项作出决议,必须经出席会议的股东所持表决权的23以上通过。

00:36

00:36为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

03:34

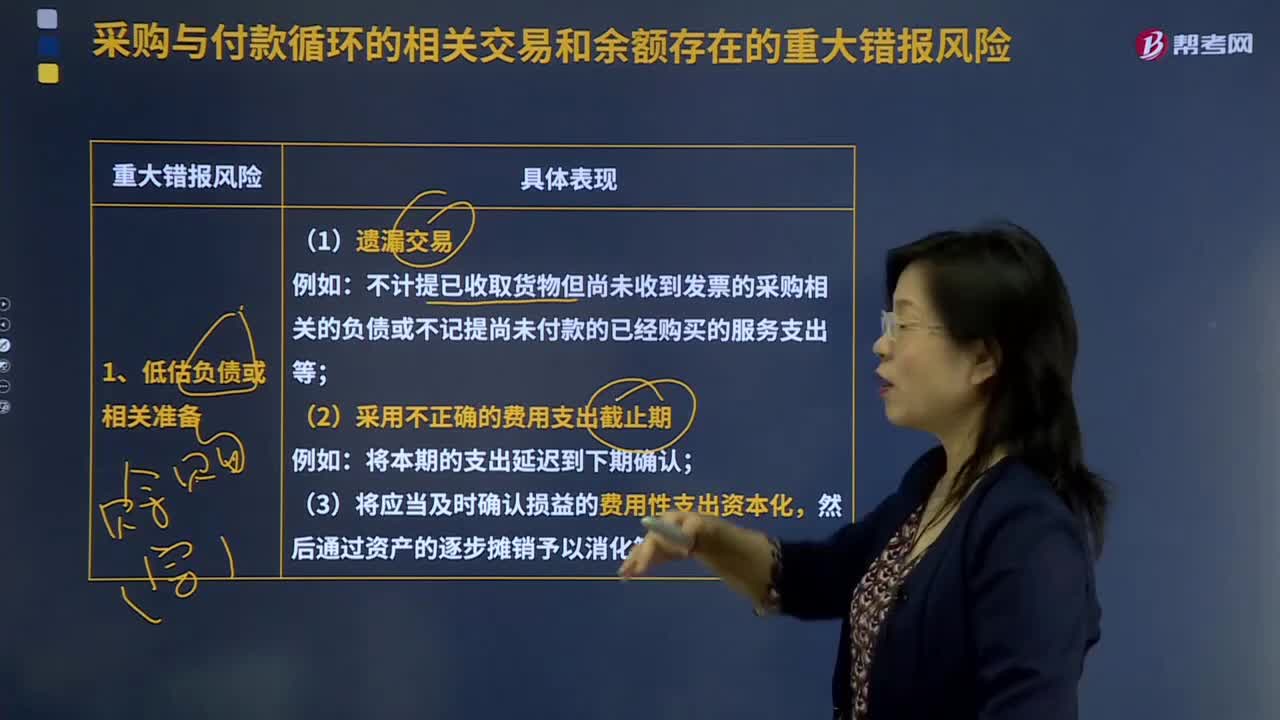

03:34采购与付款循环的相关交易和余额存在的重大错报风险有哪些?:采购与付款循环的相关交易和余额存在的重大错报风险有哪些?注册会计师可以运用检查、询问、观察等程序来了解采购与付款循环的交易流程。不计提已收取货物但尚未收到发票的采购相关的负债或不记提尚未付款的已经购买的服务支出等;(3)将应当及时确认损益的费用性支出资本化;2、管理层错报负债费用支出的偏好和动因;(3)被审计单位管理层把私人费用计入企业费用。被审计单位以复杂的交易安排购买一定期间的多种服务。

02:47

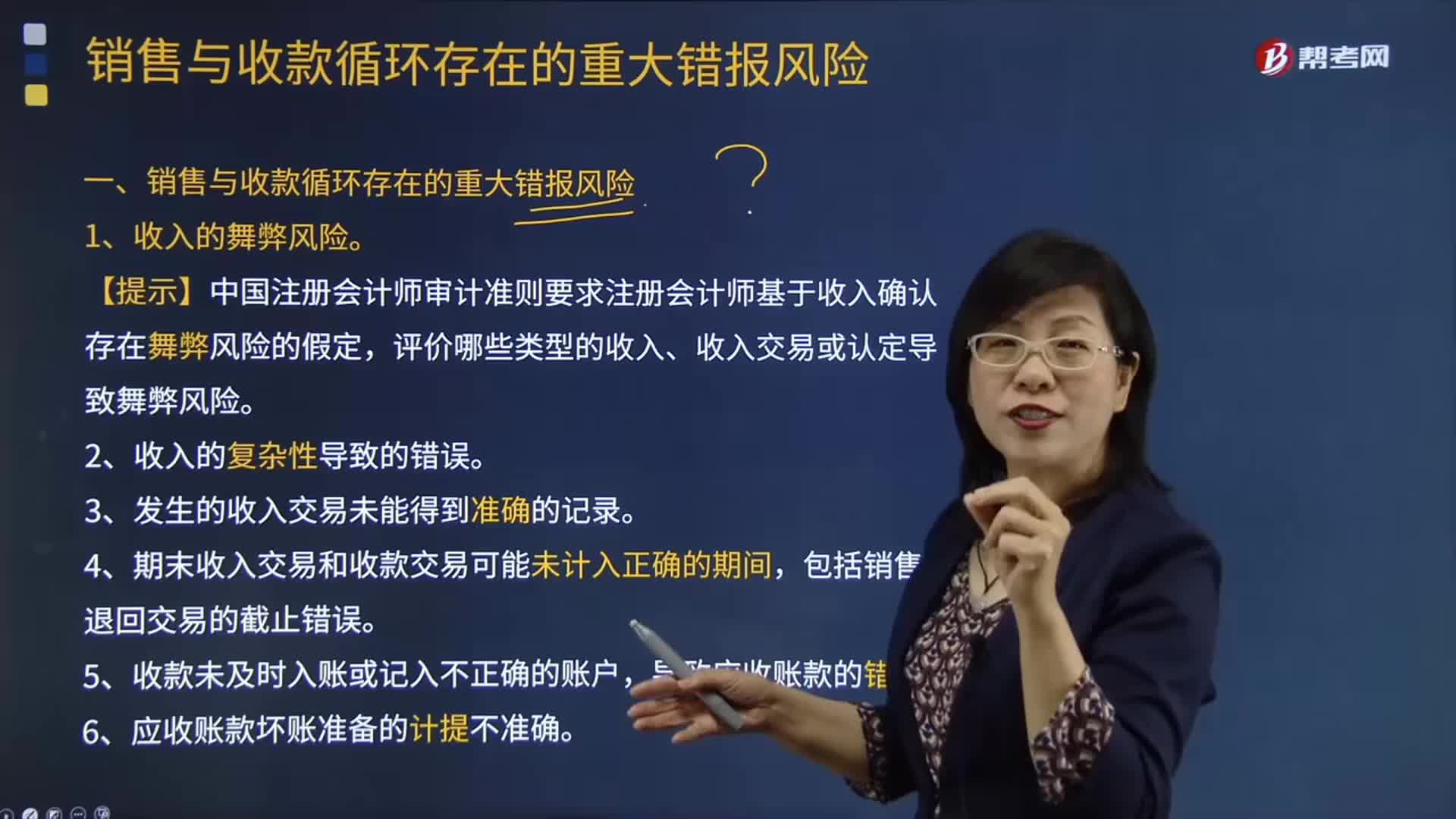

02:47销售与收款循环存在哪些重大错报风险?:销售与收款循环存在哪些重大错报风险?1.收入的舞弊风险。【提示】中国注册会计师审计准则要求注册会计师基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。3.发生的收入交易未能得到准确的记录。4.期末收入交易和收款交易可能未计入正确的期间,包括销售退回交易的截止错误。5.收款未及时入账或记入不正确的账户,导致应收账款的错报。6.应收账款坏账准备的计提不准确。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日