下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:27

04:27如何对继续确认被转移金融资产进行会计处理?:企业保留了被转移金融资产所有权上几乎所有的风险和报酬的,企业应当继续确认所转移的金融资产整体,该金融负债与被转移金融资产应当分别确认和计量,企业应当继续确认该金融资产产生的收入或利得以及该金融负债产生的费用或损失。由于此项出售属于附回购协议的金融资产出售,到期后甲公司应按固定价格将该笔国债购回,甲公司应按根据未来回购价款计算的该卖出回购金融资产款的实际利率计算并确认有关利息费用:

06:30

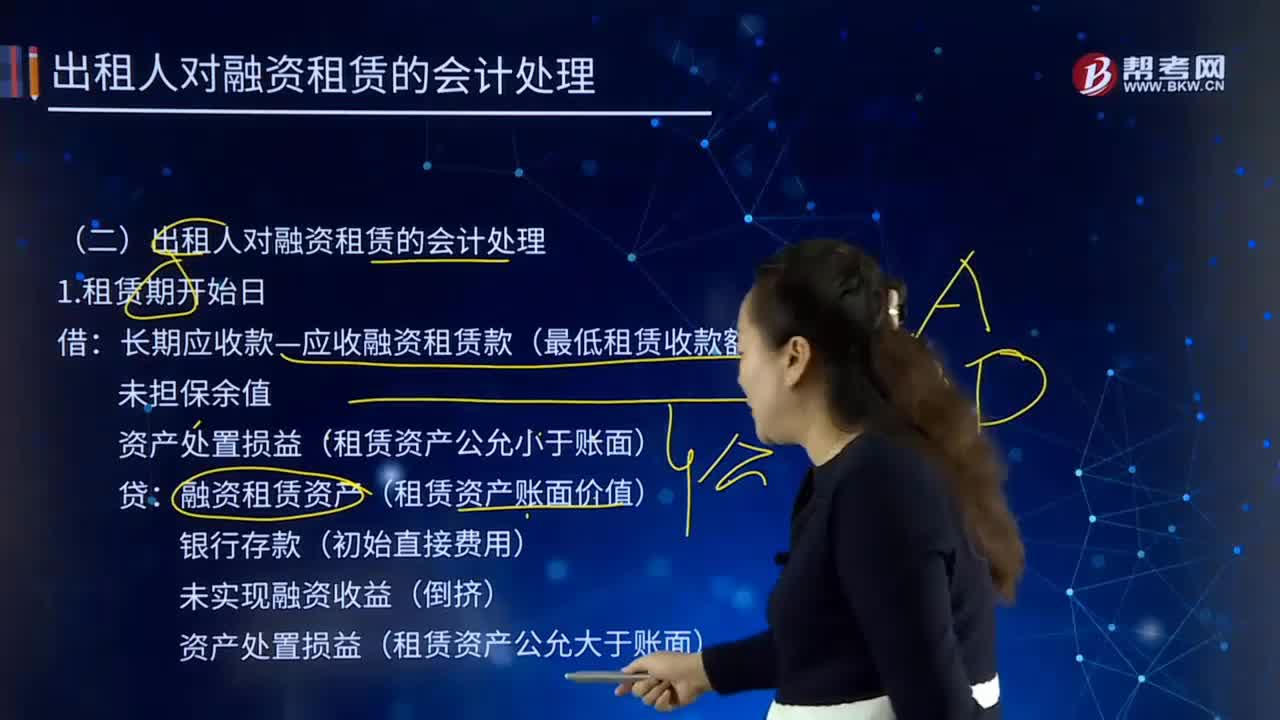

06:30出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

04:47

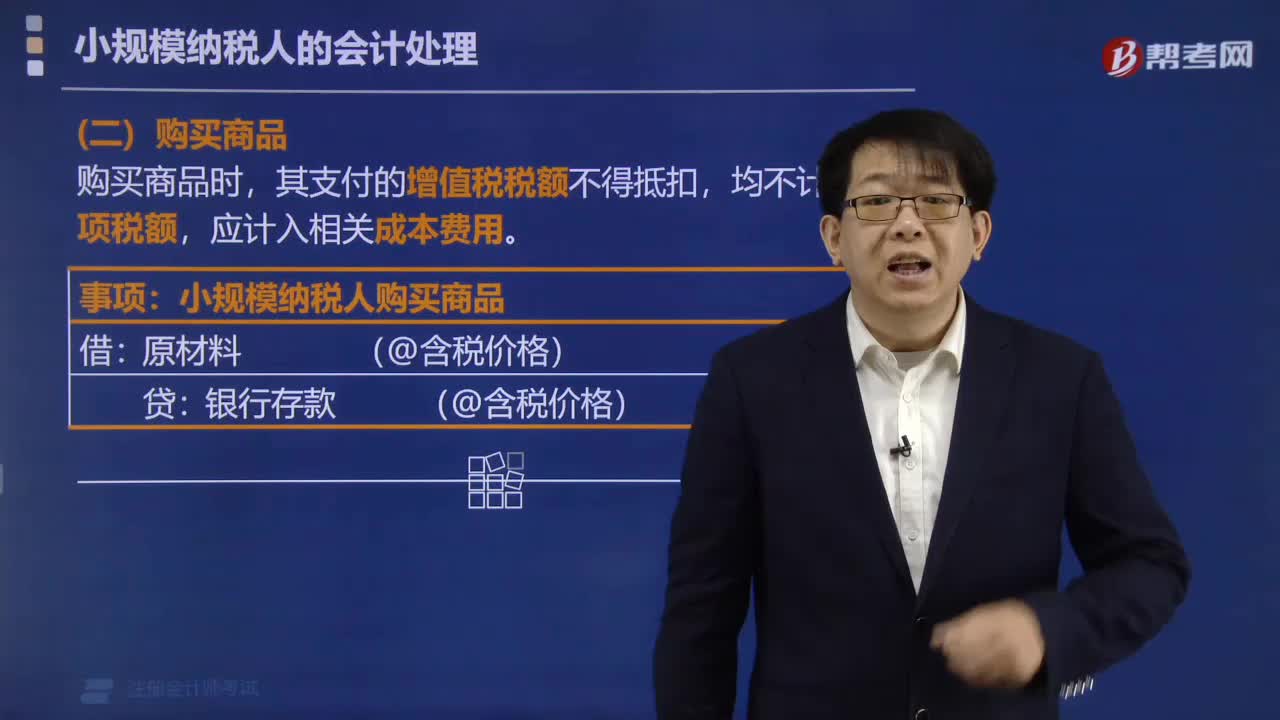

04:47如何对应付票据的进行账务处理?:如何对应付票据的进行账务处理?1.企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,按其票面金额作为应付票据的入账金额。【提示】开出商业汇票抵付应付账款时,2.企业因开出银行承兑汇票而支付银行的承兑汇票手续费,3.应付票据转销,(1)应付商业承兑汇票到期。应将应付票据按账面余额转作应付账款:应付账款,(2)应付银行承兑汇票到期。应将应付票据的账面余额转作短期借款。应付票据。

08:31

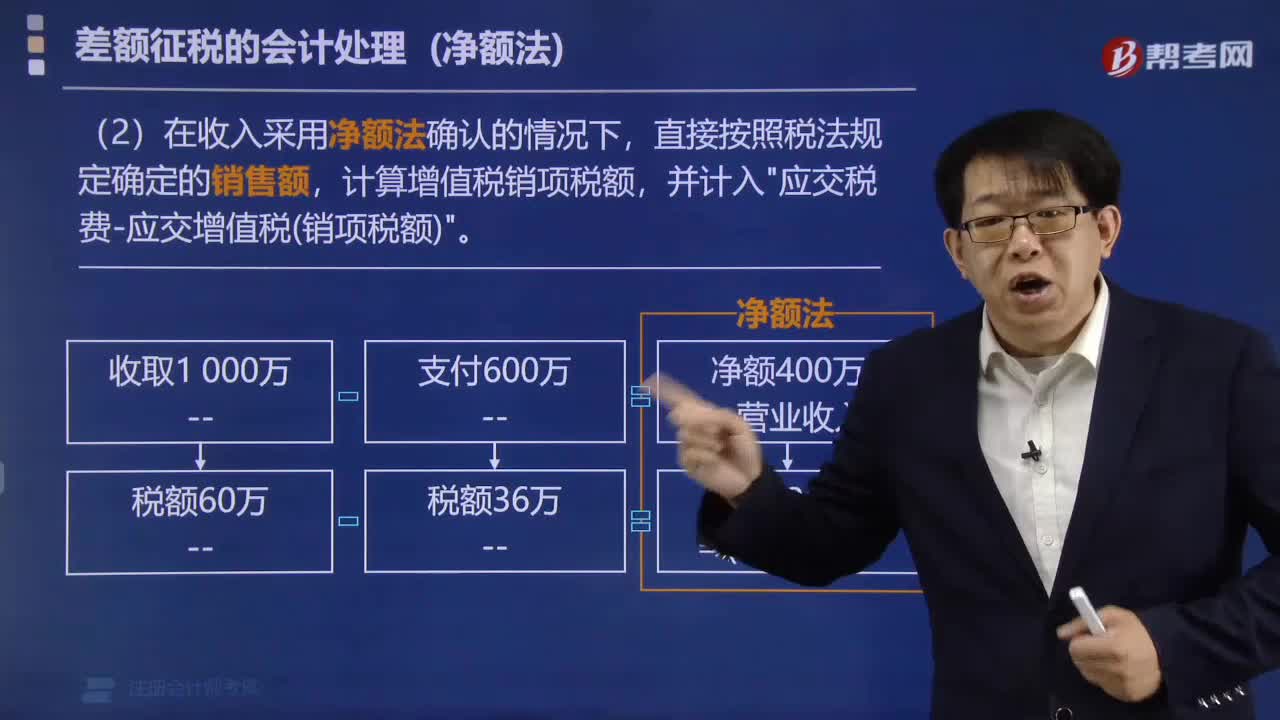

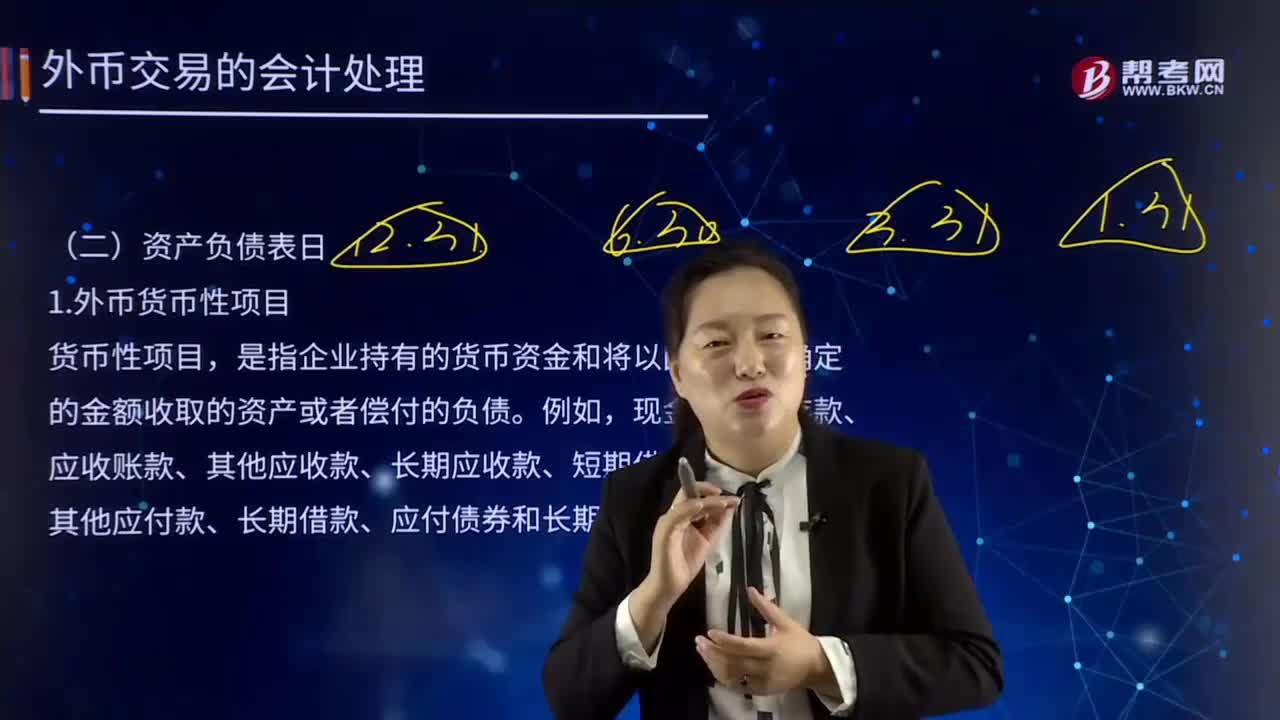

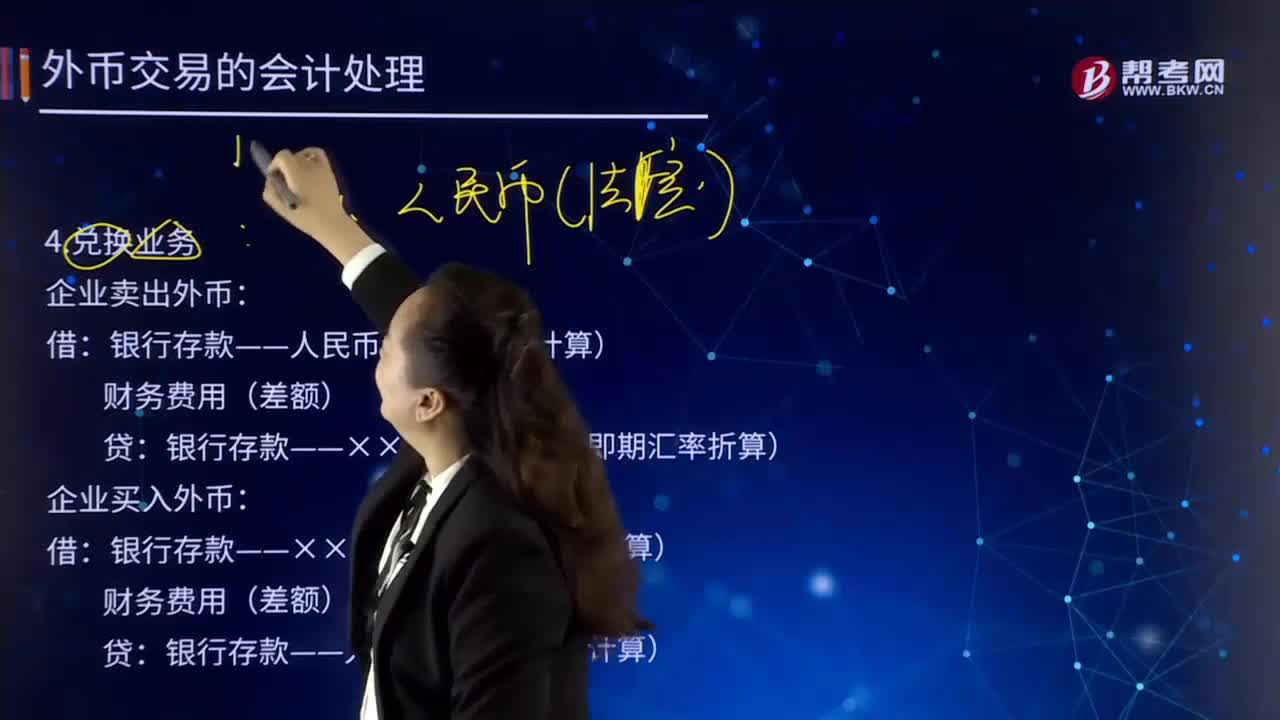

08:31如何对外币交易日的兑换业务进行会计处理?:外币兑换业务是指企业从银行等金融机构购入外币或向银行等金融机构卖出外币。企业卖出外币:银行存款——人民币(按买入价计算):银行存款——××外币(按当日即期汇率折算):企业买入外币,银行存款——××外币(按即期汇率折算),银行存款——人民币(按卖出价计算)。对外币交易采用交易日的即期汇率折算,银行当日的美元买入价为1美元=6.55元人民币。企业与银行发生货币兑换:兑换所用汇率为银行的买入价

07:05

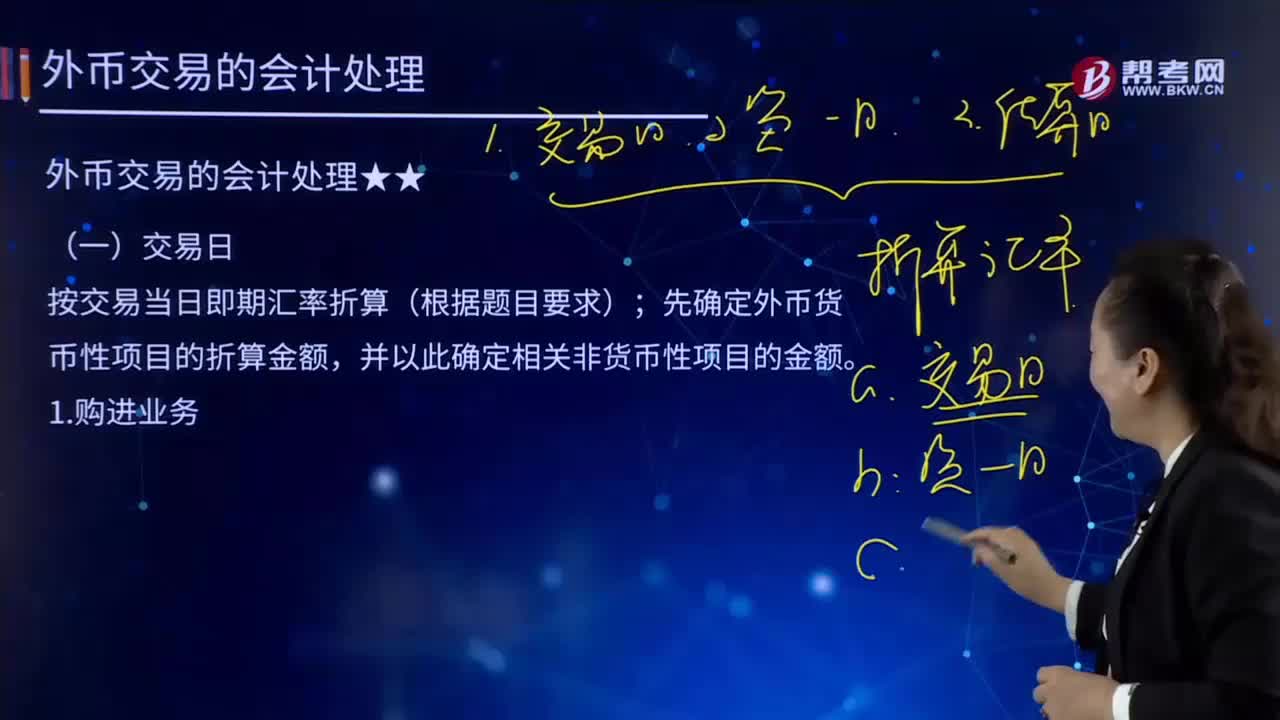

07:05外币交易日的购进业务是如何进行会计处理的?:外币交易日的购进业务是如何进行会计处理的?按交易当日即期汇率折算(根据题目要求);先确定外币货币性项目的折算金额,并以此确定相关非货币性项目的金额。外币交易日的购进业务:【例21-2】乙股份有限公司的记账本位币为人民币,对外币交易采用交易日的即期汇率折算。购入该设备当日的即期汇率为1美元=6.5元人民币,增值税以银行存款支付。应交税费——应交增值税(进项税额) 276 250

00:42

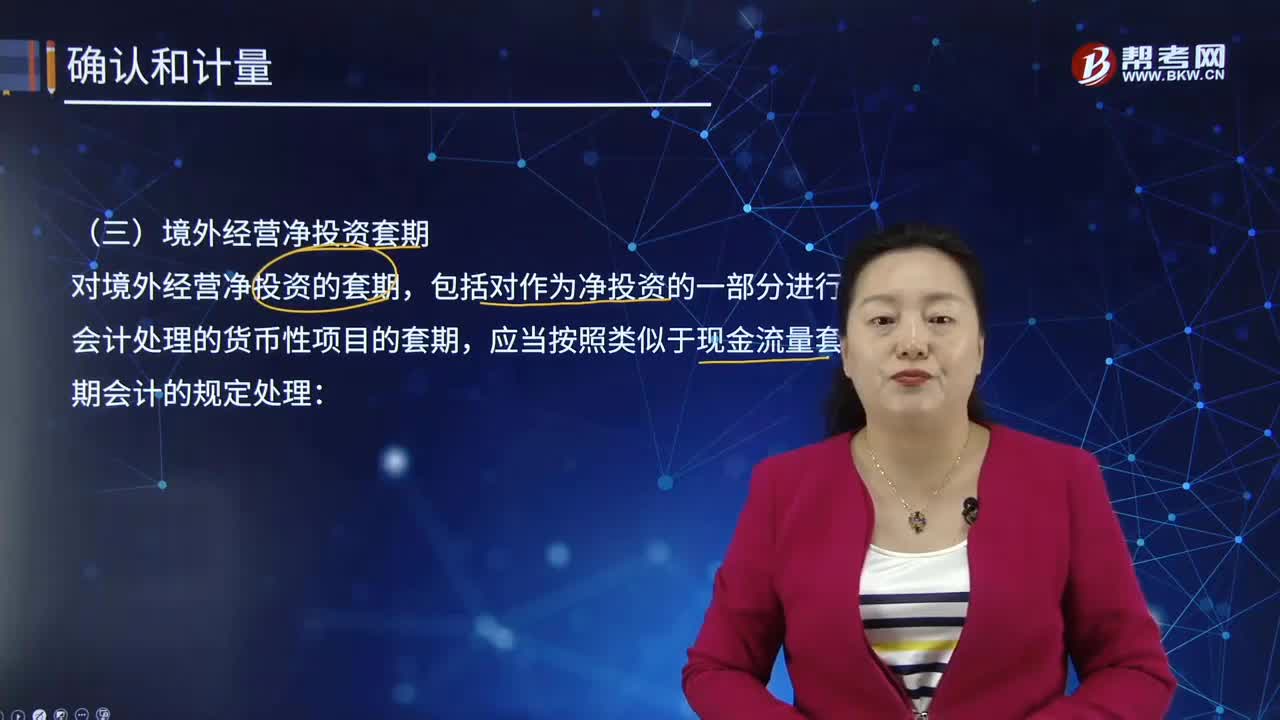

00:42境外经营净投资套期应如何进行会计处理?:境外经营净投资套期应如何进行会计处理?境外经营净投资套期指对境外经营净投资外汇风险进行的套期。企业既无计划也无可能于可预见的未来会计期间结算的长期外币货币性应收项目(含贷款),应当视同境外经营净投资的组成部分。因销售商品或提供劳务等形成的期限较短的应收账款不构成境外经营净投资。包括对作为净投资的一部分进行会计处理的货币性项目的套期,应当按照类似于现金流量套期会计的规定处理:应当计入其他综合收益。

11:37

11:37怎样对长期股权投资进行会计处理?:怎样对长期股权投资进行会计处理?【提示1】追加或收回投资应当调整长期股权投资的成本。1.初始投资或追加投资:长期股权投资:2. 宣告分配现金股利,应收股利,投资收益。甲公司以1 500万元购入乙公司80%的股权:乙公司宣告分派现金股利,甲公司对乙公司长期股权投资应进行的账务处理如下。应收股利20:【提示1】被投资单位宣告股票股利投资单位不做账务处理

05:57

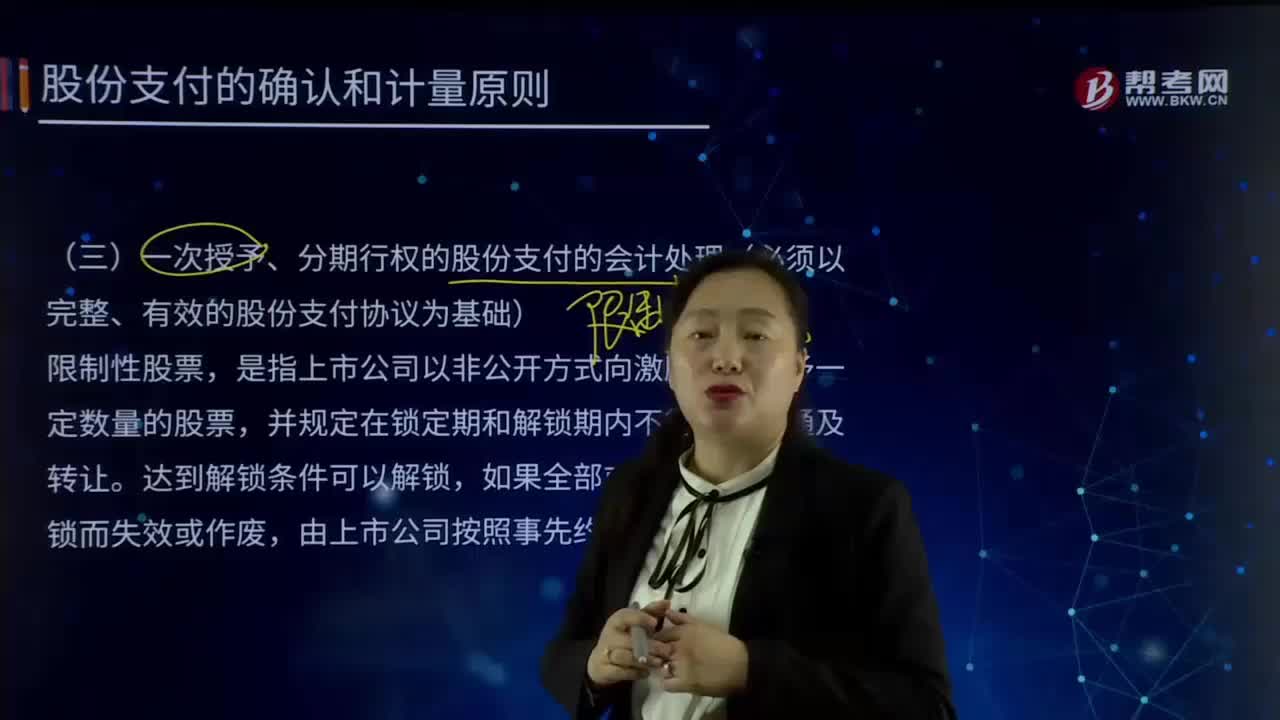

05:57如何对一次授予、分期行权的股份支付进行会计处理?:如何对一次授予、分期行权的股份支付进行会计处理?在会计处理时应将其作为几个独立的股份支付计划处理,一次授予、分期行权的股份支付的会计处理(必须以完整、有效的股份支付协议为基础),限制性股票。是指上市公司以非公开方式向激励对象授予一定数量的股票,并规定在锁定期和解锁期内不得上市流通及转让,如果全部或部分股票未被解锁而失效或作废,由上市公司按照事先约定的价格回购,收到职工缴纳的认股款:

01:03

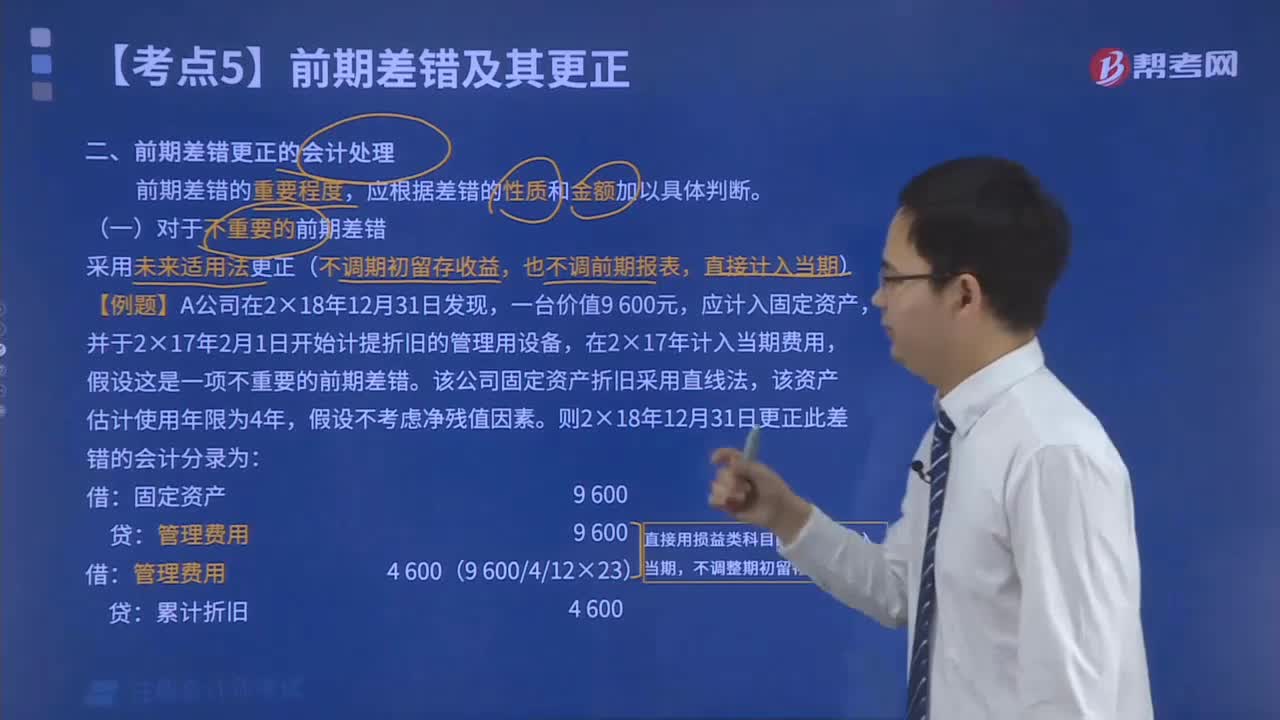

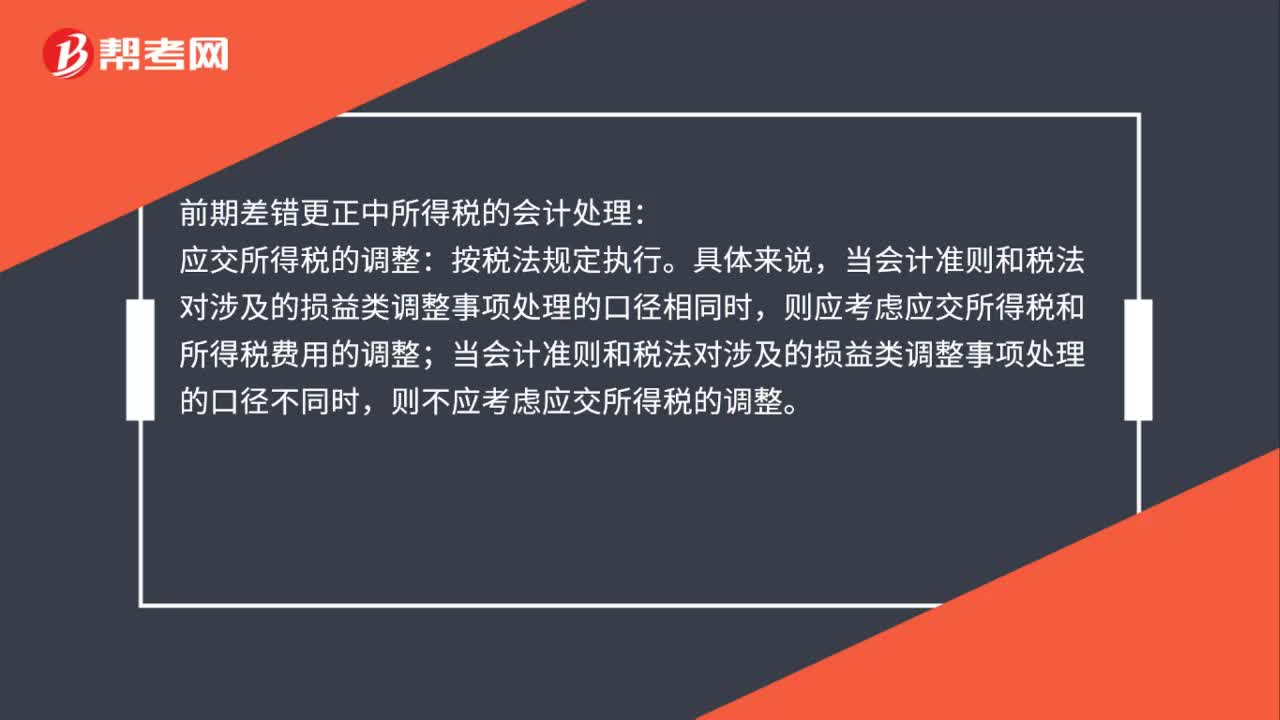

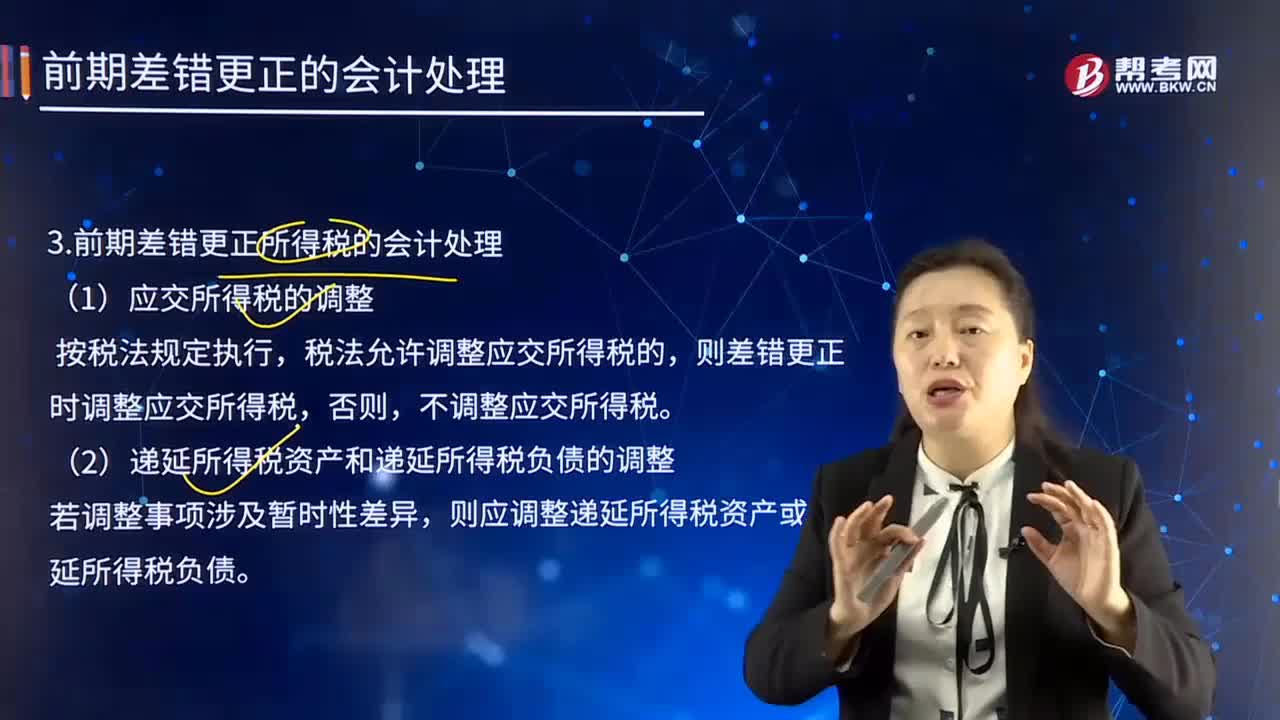

01:03前期差错更正所得税的会计处理方法是什么?:前期差错更正所得税的会计处理方法是什么?则差错更正时调整应交所得税,则应调整递延所得税资产或递延所得税负债,企业不需调整财务报表相关项目的期初数;但应调整发现当期与前期相同的相关项目,应调整本期与前期相同的相关项目。(二)重要的前期差错的会计处理,企业应当在重要的前期差错发现当期的财务报表中。(1)追溯重述差错发生期间列报的前期比较金额。

03:29

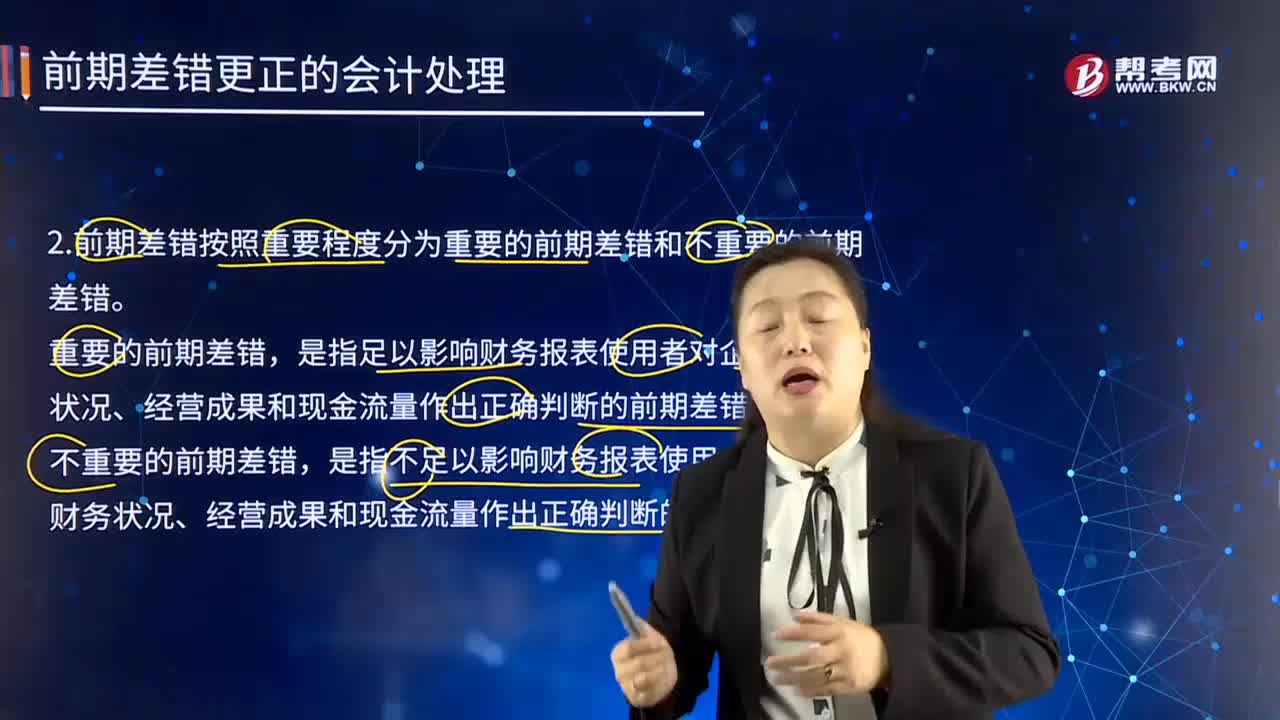

03:29怎样理解重要前期差错和不重要的前期差错?:前期差错按照重要程度分为重要的前期差错和不重要的前期差错。是指足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的前期差错。是指不足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的会计差错。(1)不重要的前期差错的会计处理,如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。

01:22

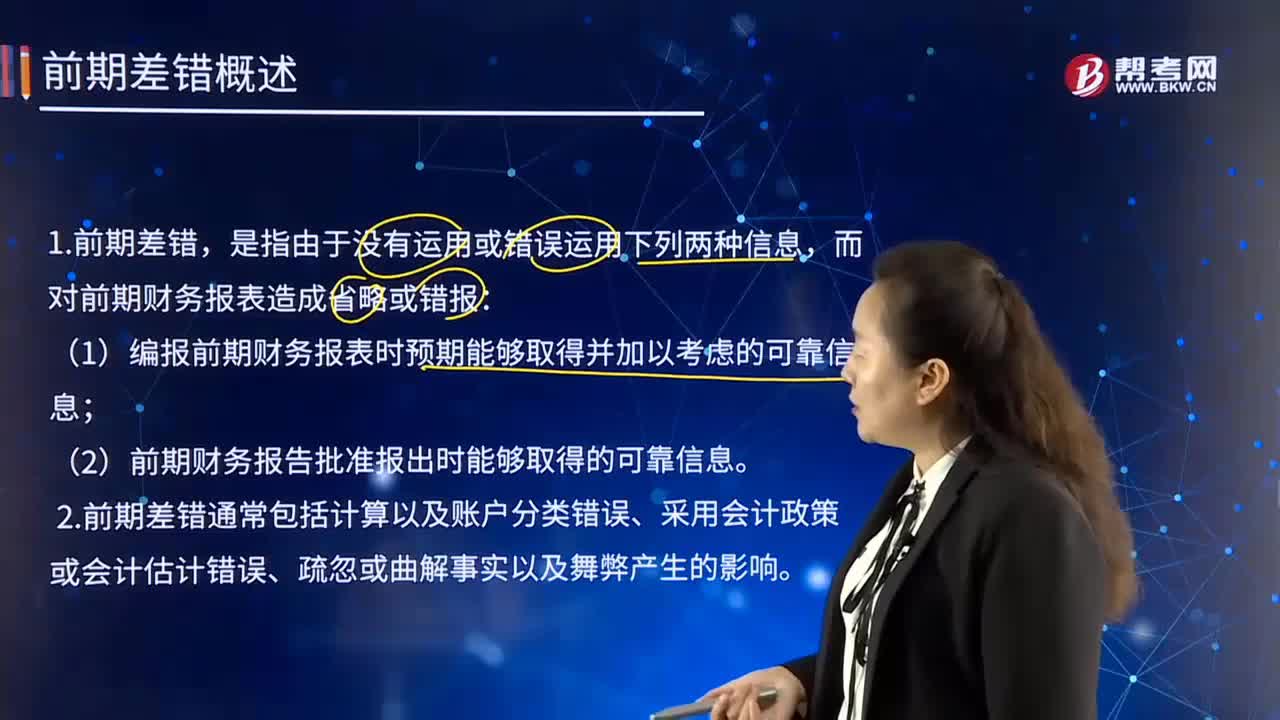

01:22什么是前期差错?:前期差错,而对前期财务报表造成省略或错报:(1)编报前期财务报表时预期能够取得并加以考虑的可靠信息;1. 前期差错通常包括计算以及账户分类错误、采用会计政策或会计估计错误、疏忽或曲解事实以及舞弊产生的影响。2. 前期差错按照重要程度分为重要的前期差错和不重要的前期差错。是指足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的前期差错。不重要的前期差错。

05:45

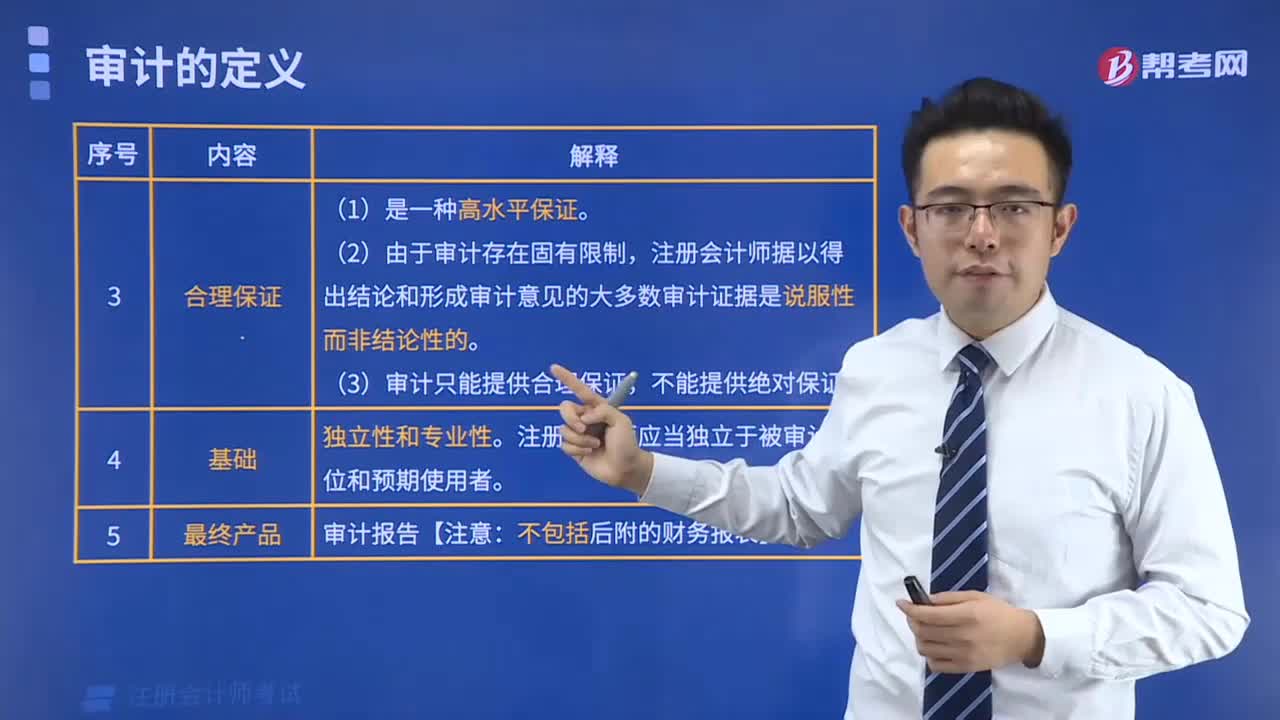

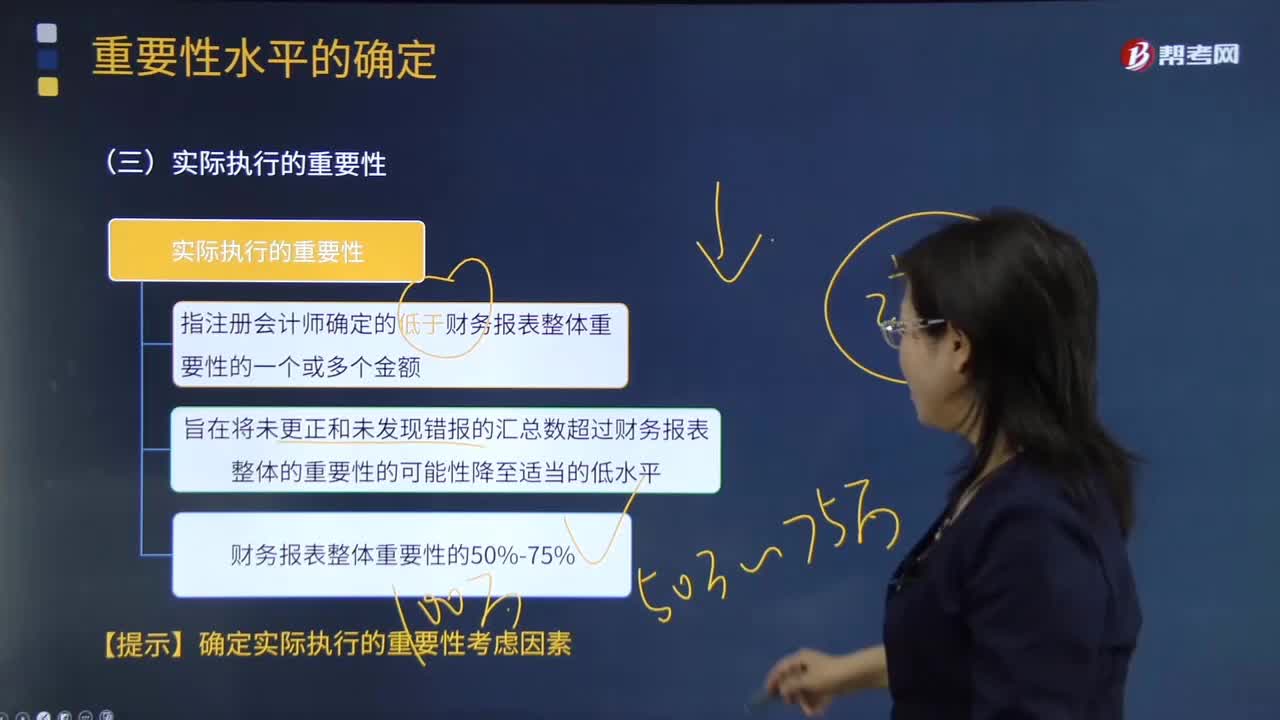

05:45如何理解注册会计师实际执行的重要性?:实际执行的重要性指注册会计师确定的低于财务报表整体重要性的一个或多个金额,C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性,【2012注册会计师考试真题】关于财务报表整体的重要性与实际执行的重要性之间的关系。A.实际执行的重要性总是小于财务报表整体的重要性:C.实际执行的重要性应当等于财务报表整体的重要性的50%;D.实际执行的重要性应当等于财务报表整体的重要性的75%。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日