下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:29

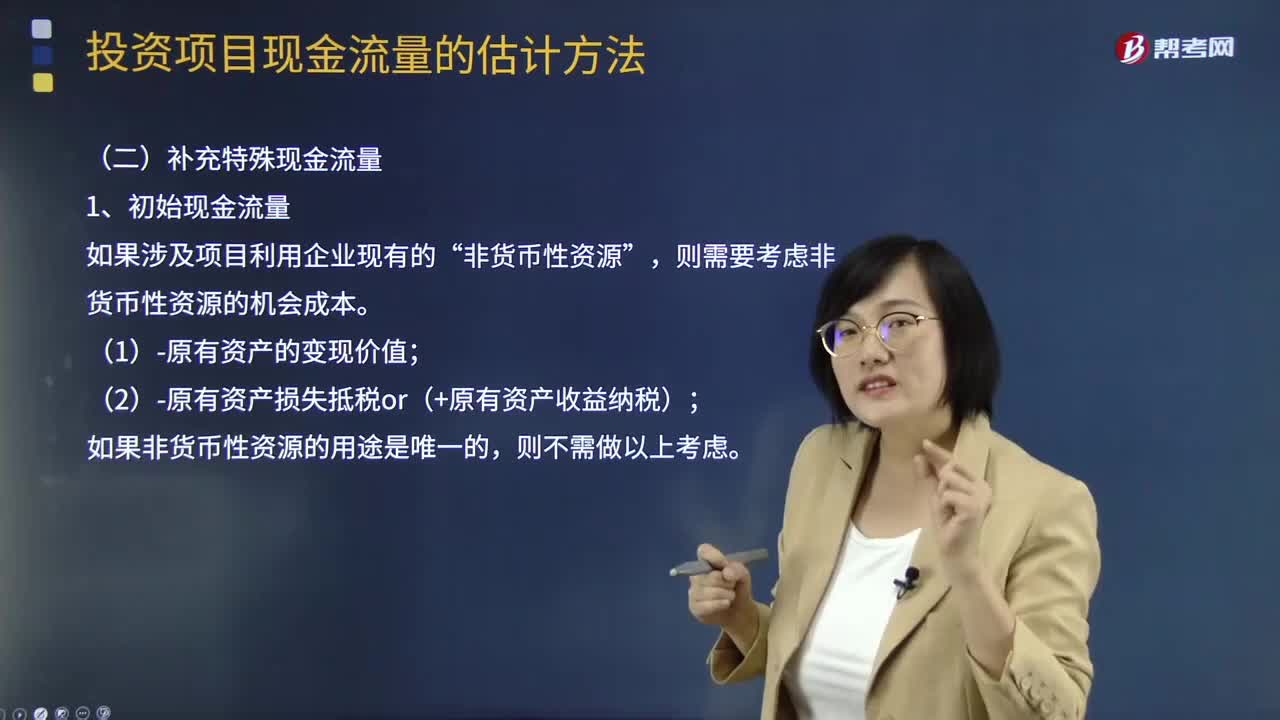

05:29补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

02:14

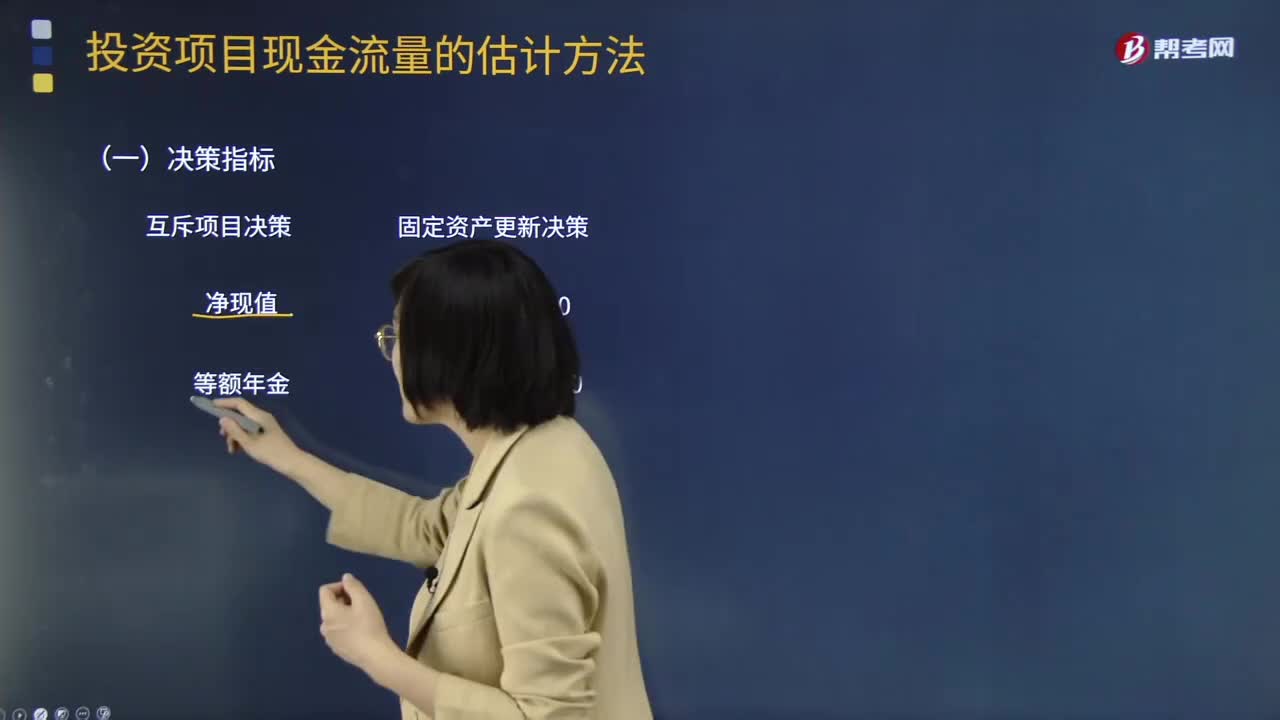

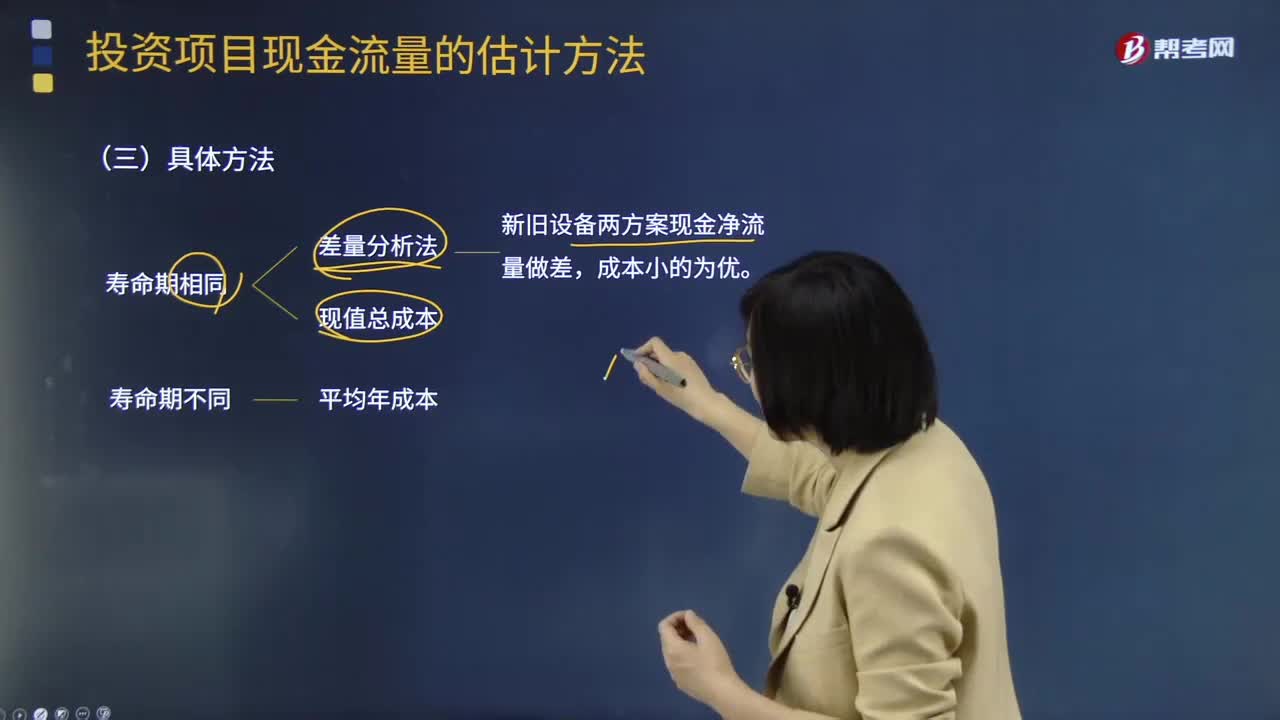

02:14固定资产更新决策项目现金流量的确定中决策指标是什么意思?:固定资产更新决策项目现金流量的确定中决策指标是什么?固定资产更新决策 净现值0 等额年金0。固定资产更新决策 现值总成本 平均年成本,(1)更新决策现金流量的特点,更新决策的现金流量主要是现金流出。即使有少量的残值变现收入:(2)确定相关现金流量应注意的问题:1.旧设备的初始投资额应以其变现价值考虑。2.设备的使用年限应按尚可使用年限考虑现值总成本或平均年成本最低的方案为优

14:16

14:16固定资产更新决策项目现金流量确定的具体方法有哪些?:固定资产更新决策项目现金流量确定的具体方法有哪些?现值总成本和差量分析法(新旧设备两方案现金净流量做差,净收入调整法预测现金流量如下,在权责发生制基础上确定的税前净收入调整为在收付实现制基础上的税前净收入。然后按照一定的方法调整为税后净收入,2、对预测期内与净收入无关的现金收支进行税后净收入的加减。然后根据预测期内现金余额的增加进行调整,确定企业在一定时期内的现金存量。

03:47

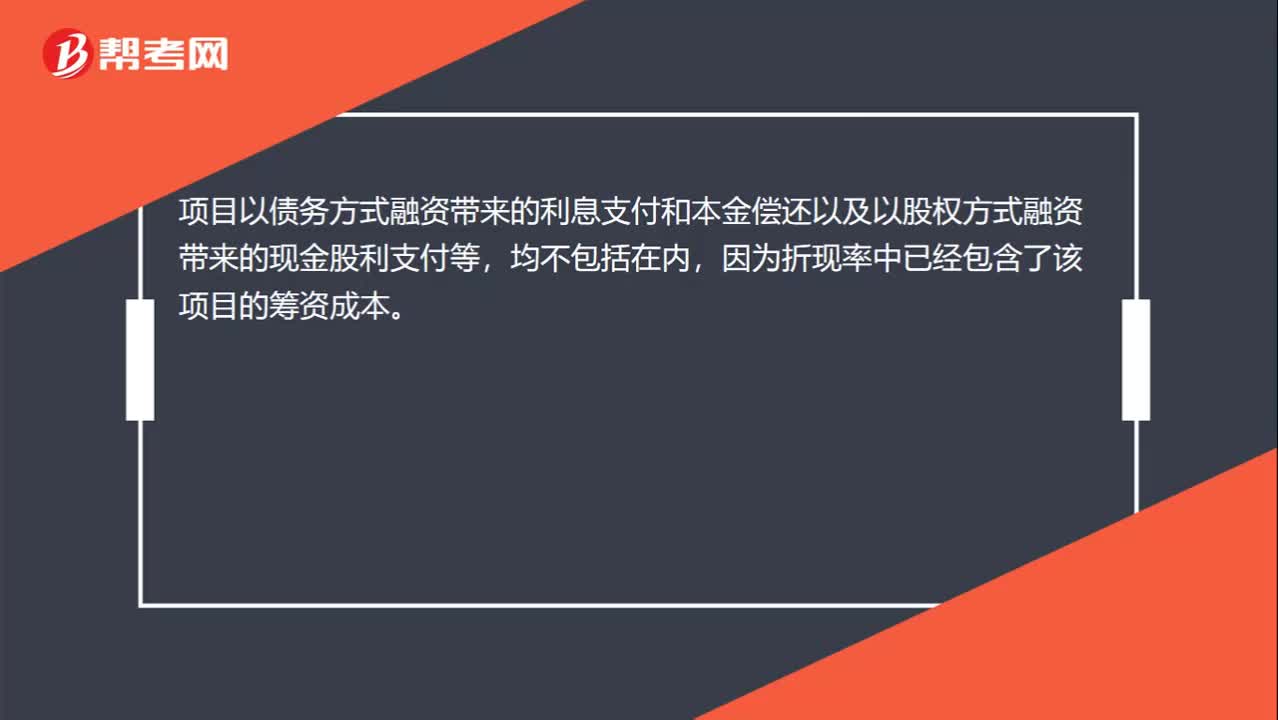

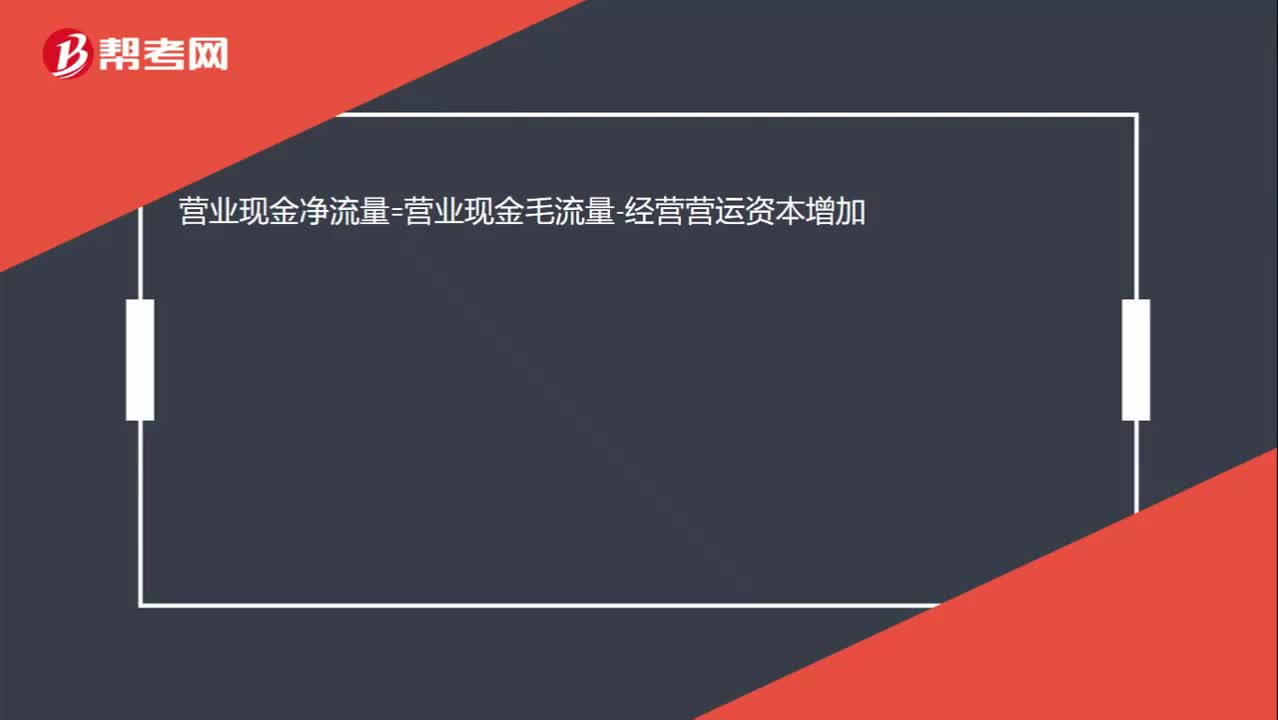

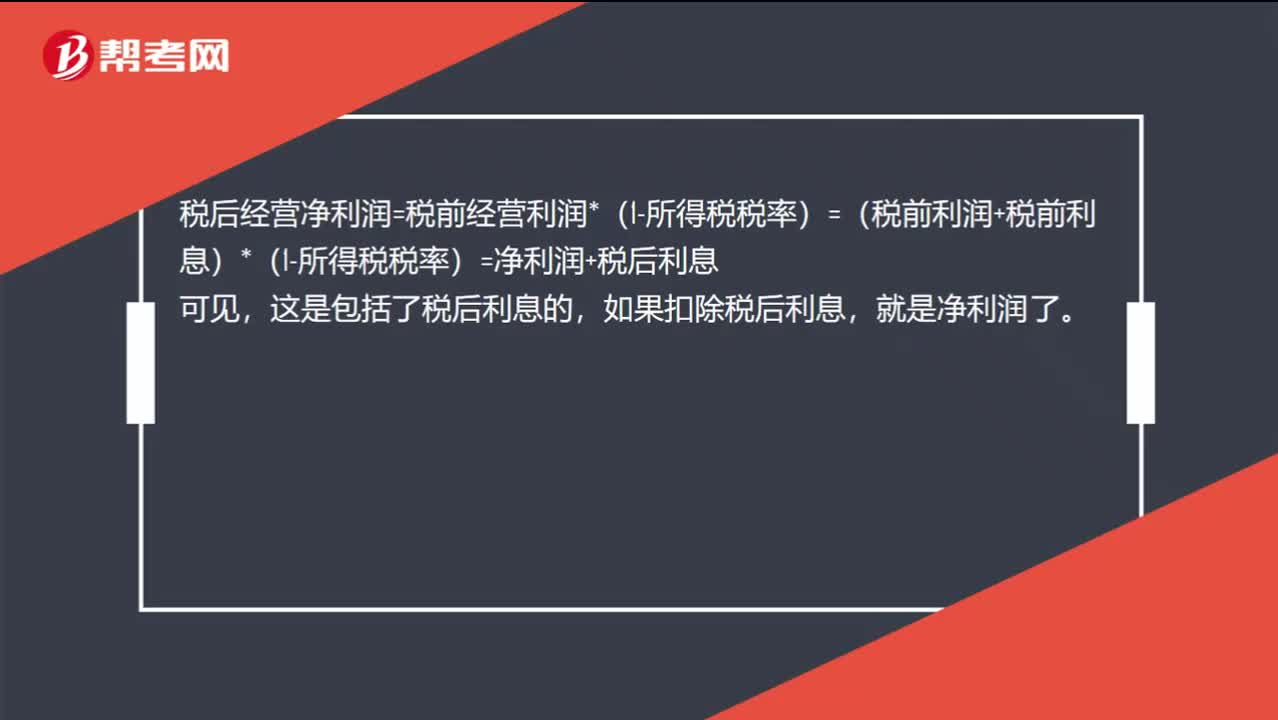

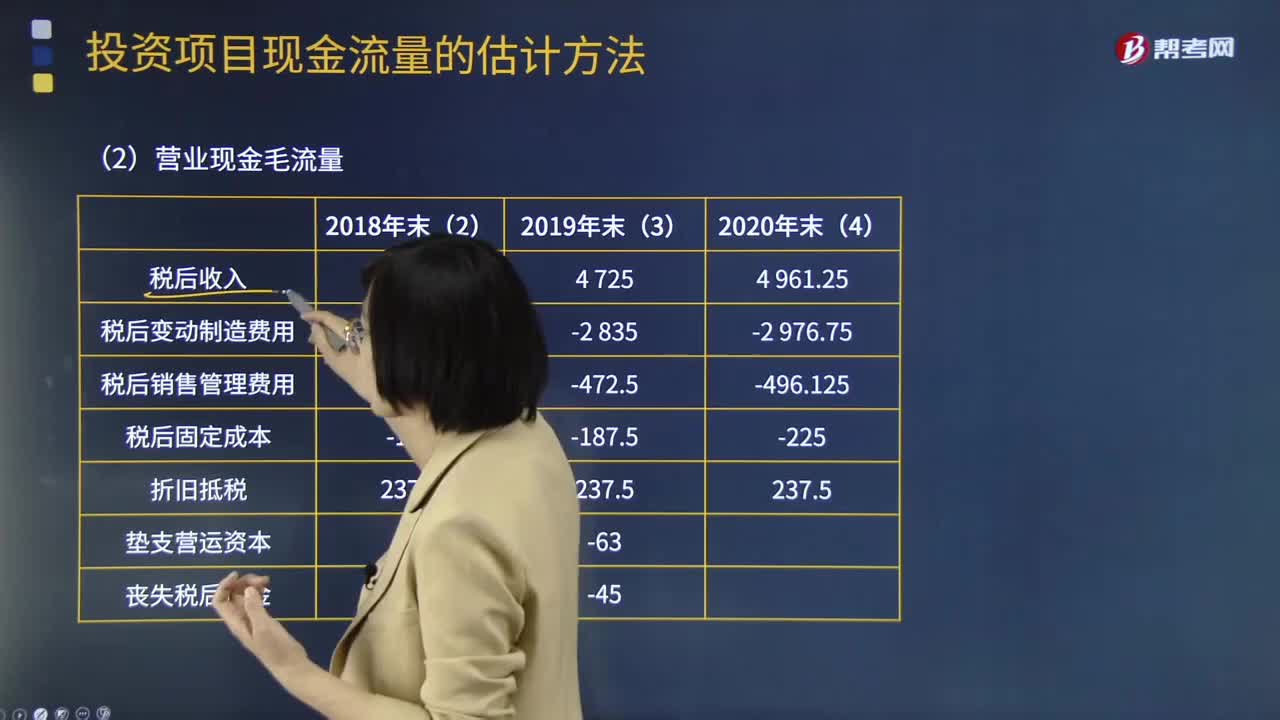

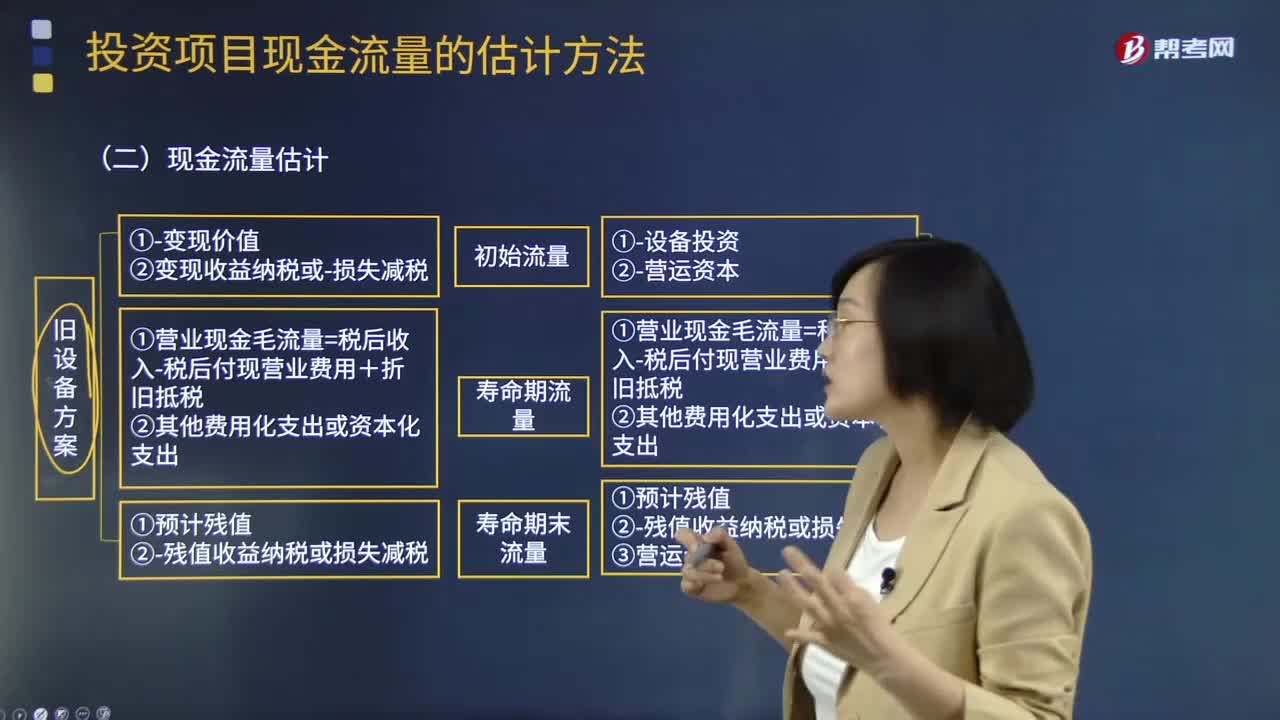

03:47固定资产更新决策项目现金流量的确定中现金流量估计是什么?:固定资产更新决策项目现金流量的确定中现金流量估计是什么?(1)项目初始现金流量:①变现价值②变现收益纳税或损失减税:新设备方案:①设备投资②营运资本:(2)项目寿命期内现金流量:①营业现金毛流量=税后收入-税后付现营业费用+折旧抵税(3)项目寿命期末现金流量旧设备方案①预计残值②残值收益纳税或损失减税新设备方案①预计残值(变现价值)②残值收益纳税或损失减税③营运资本

05:45

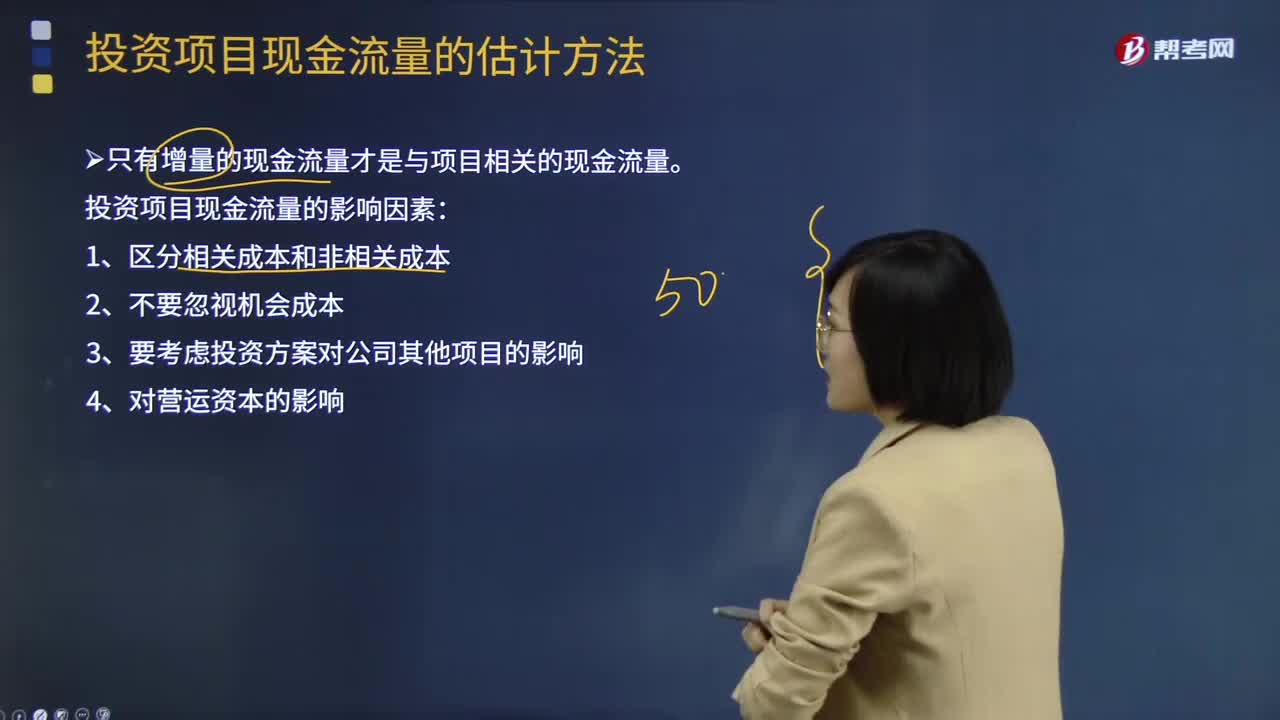

05:45投资项目现金流量的影响因素有哪些?:只有增量的现金流量才是与项目相关的现金流量。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时应遵循的基本原则是只有增量的现金流量才是与项目相关的现金流量

02:30

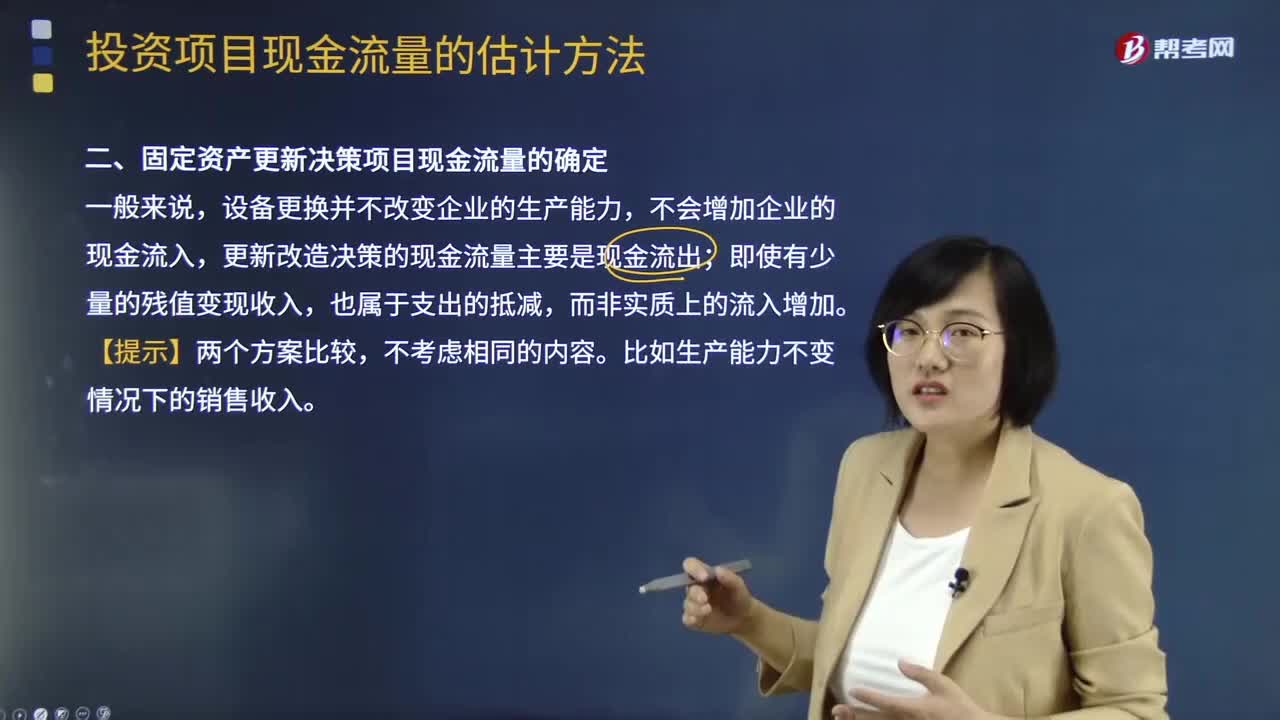

02:30固定资产更新决策项目现金流量是怎么确定的?:固定资产更新决策项目现金流量是怎么确定的?设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出;即使有少量的残值变现收入,不考虑相同的内容。比如生产能力不变情况下的销售收入。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时

01:59

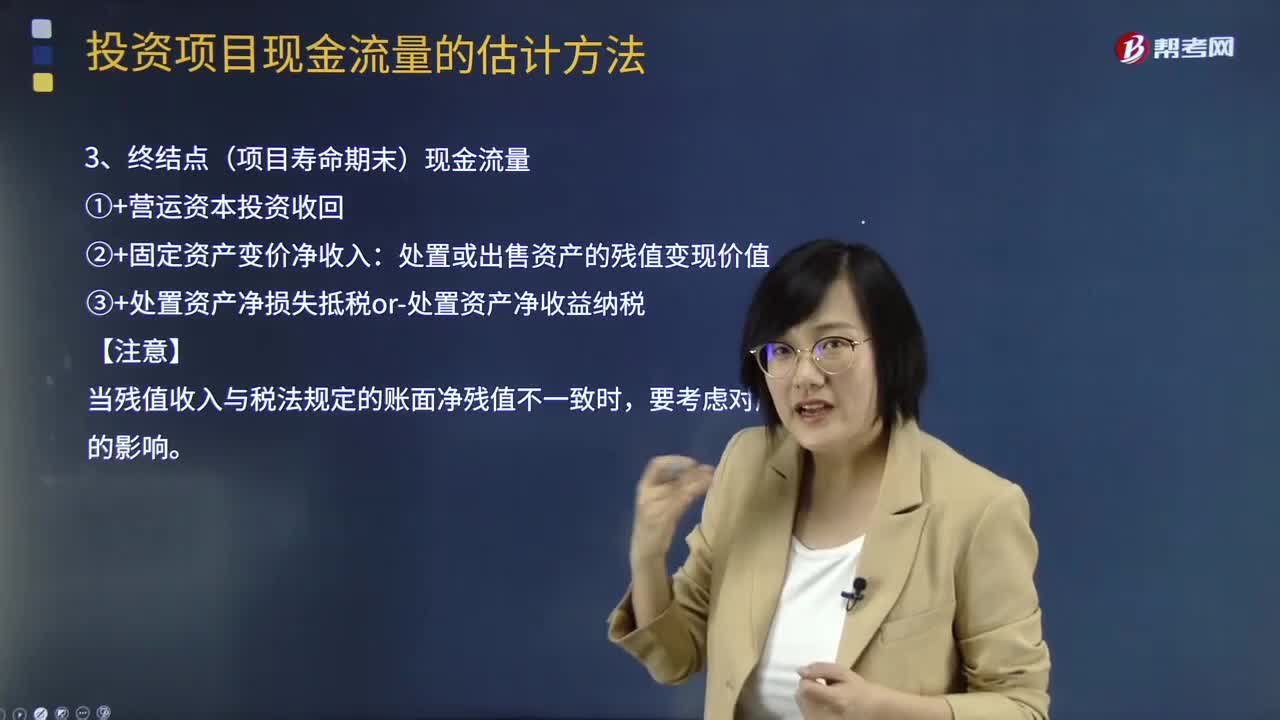

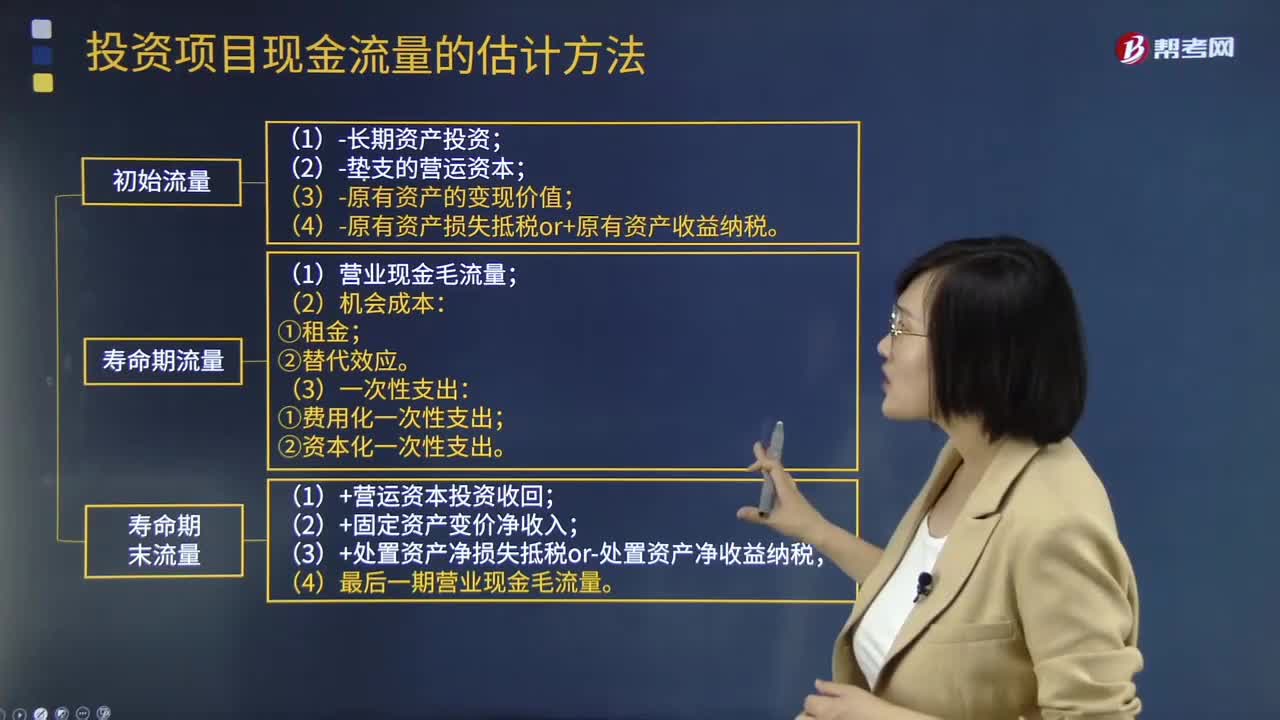

01:59投资项目现金流量的构成是怎样的?:投资项目现金流量的构成是怎样的?一个投资项目的现金流量由以下三部分构成:(1)项目初始现金流量:①固定资产投资;即房屋和建筑物、机器设备等的购入或建造、运输、安装成本等,②流动资产投资;即由于新增固定资产而增加的营运资金,③其他投资费用;原有固定资产的变现收入,常见于固定资产更新投资,(2)项目寿命期内现金流量,(3)项目寿命期末现金流量“包括固定资产的残值或中途变价的收入”

02:52

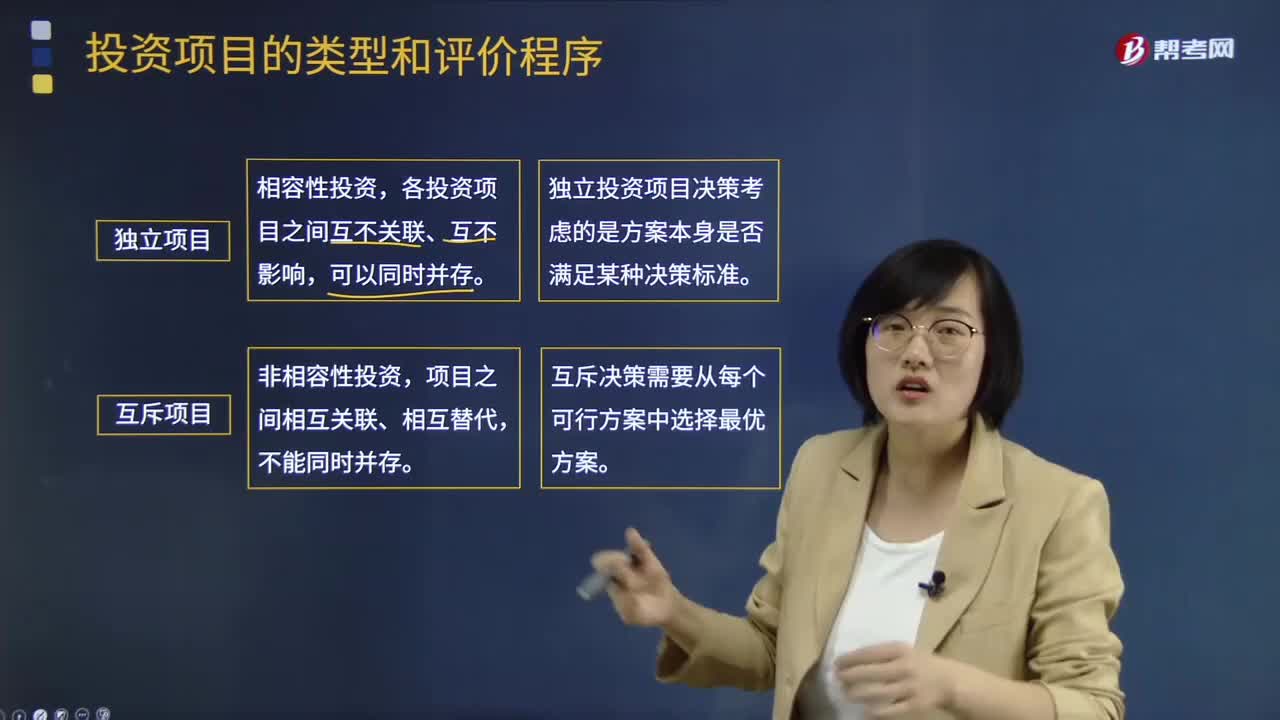

02:52投资项目的类型和评价程序分别是什么?:投资项目的类型和评价程序分别是什么?投资项目的类型可以按照两种类别进行分类:所投资对象、投资项目之间的相互关系。(一)按所投资对象分类:1.新产品开发或现有产品的规模扩张项目:3.研究与开发项目,(二)按投资项目之间的相互关系分类。各投资项目之间互不关联、互不影响,独立投资项目决策考虑的是方案本身是否满足某种决策标准。互斥决策需要从每个可行方案中选择最优方案(三)投资项目的评价程序

00:45

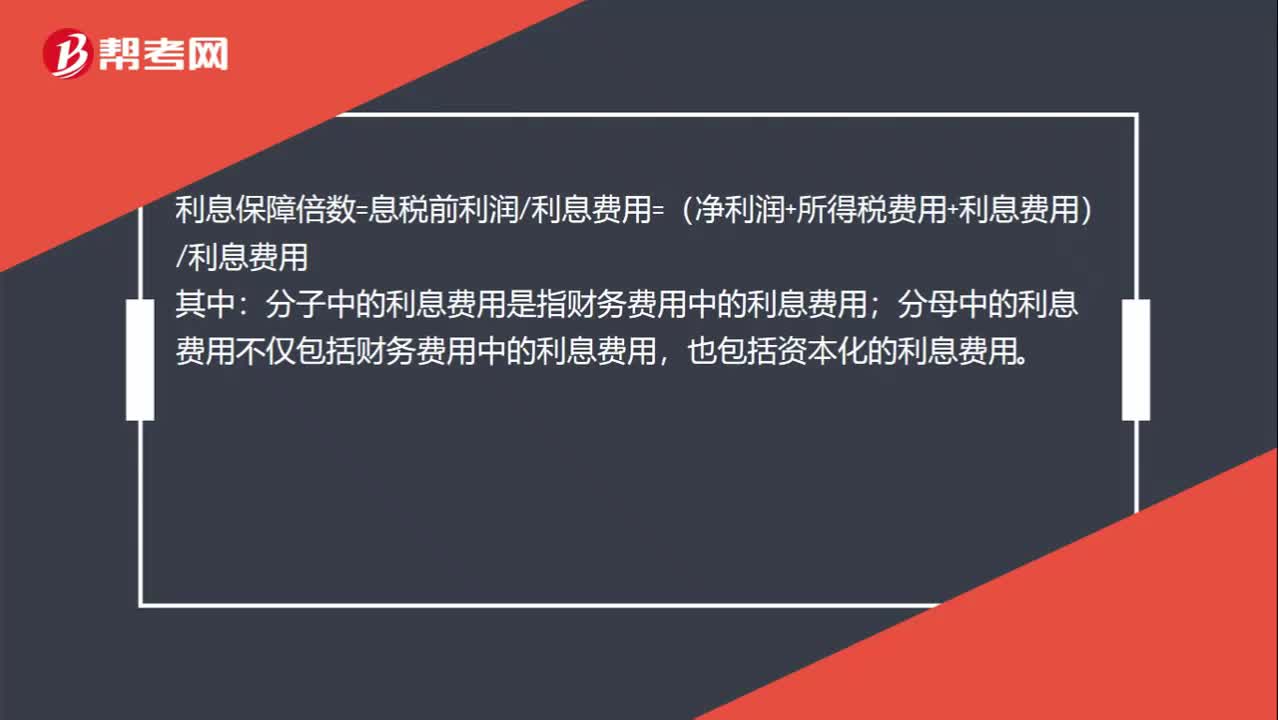

00:45宣布并支付股利,为什么不影响利息保障倍数?:宣布并支付股利,为什么不影响利息保障倍数?利息保障倍数=息税前利润利息费用=(净利润+所得税费用+利息费用)利息费用:其中;分子中的利息费用是指财务费用中的利息费用,分母中的利息费用不仅包括财务费用中的利息费用。也包括资本化的利息费用,股利是税后支付的,股利的支付并不影响息税前利润和利息费用。所以宣布并支付股利不影响利息保障倍数

00:28

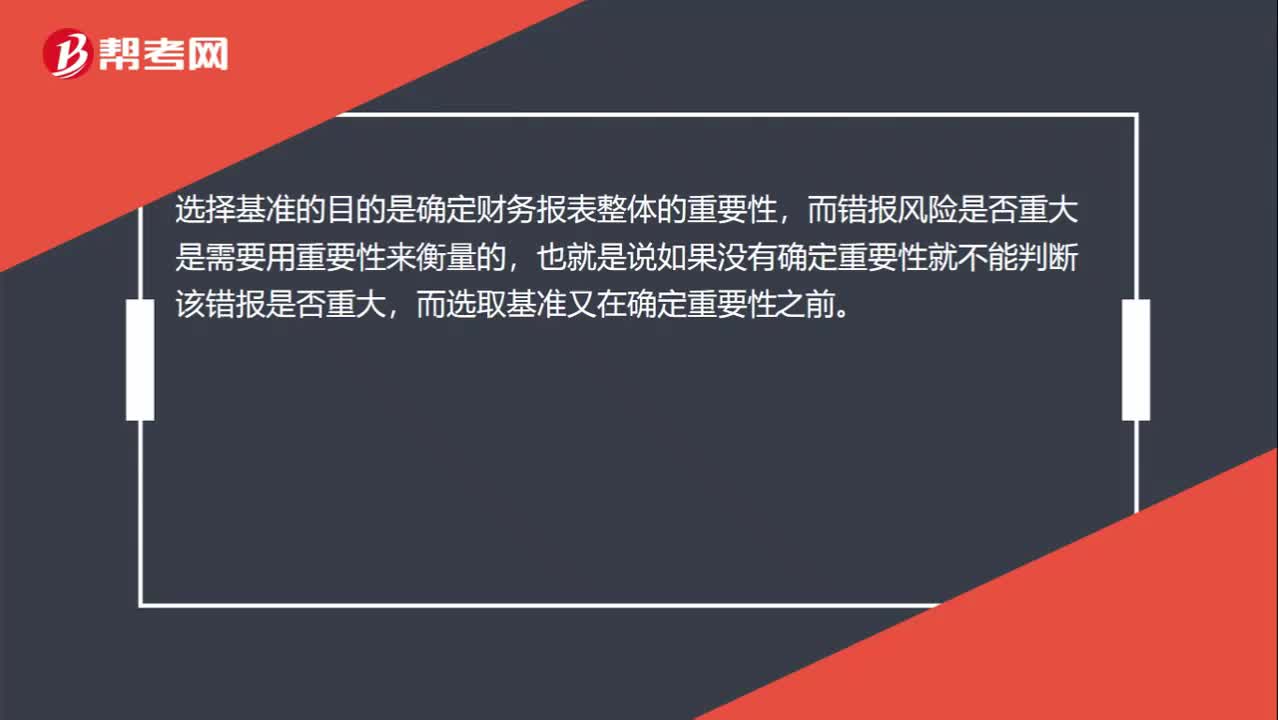

00:28基准的选择为什么不考虑重大错报风险?:基准的选择为什么不考虑重大错报风险?选择基准的目的是确定财务报表整体的重要性,而错报风险是否重大是需要用重要性来衡量的,也就是说如果没有确定重要性就不能判断该错报是否重大,而选取基准又在确定重要性之前。

00:30

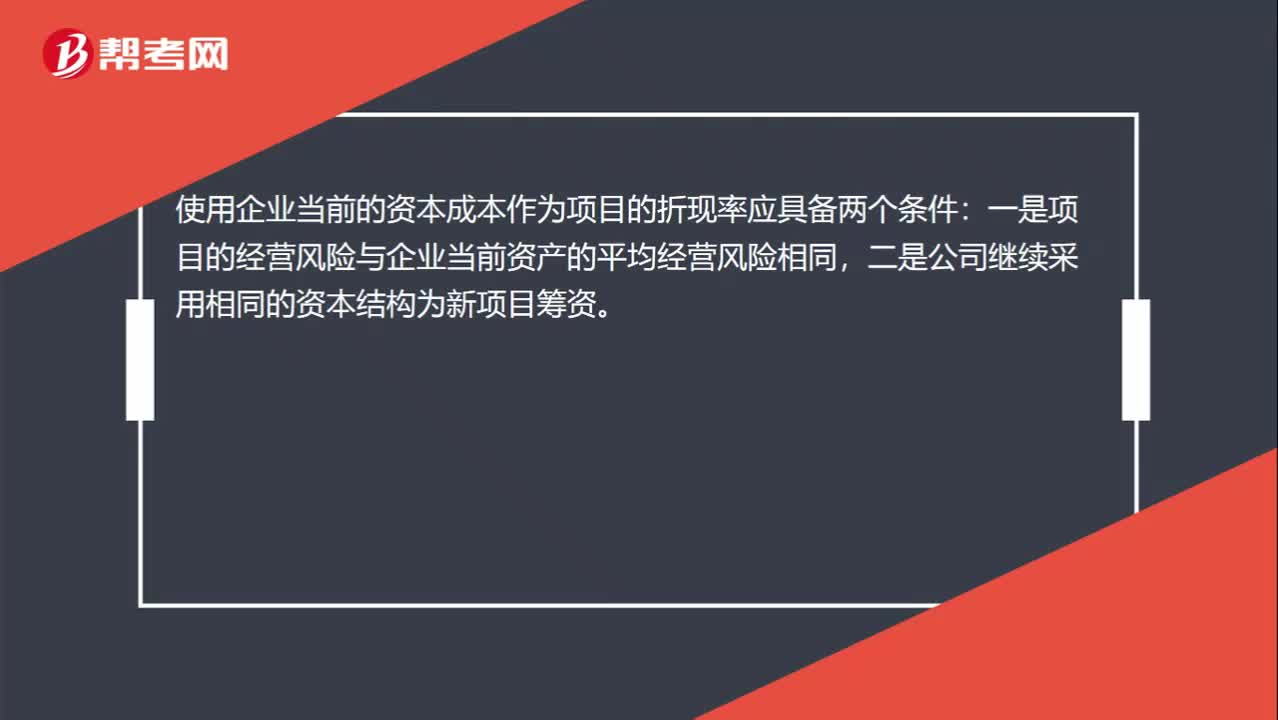

00:30为什么不可以使用企业当前的资本成本作为该项目的折现率?:为什么不可以使用企业当前的资本成本作为该项目的折现率?使用企业当前的资本成本作为项目的折现率应具备两个条件:一是项目的经营风险与企业当前资产的平均经营风险相同,二是公司继续采用相同的资本结构为新项目筹资。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日