下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:12

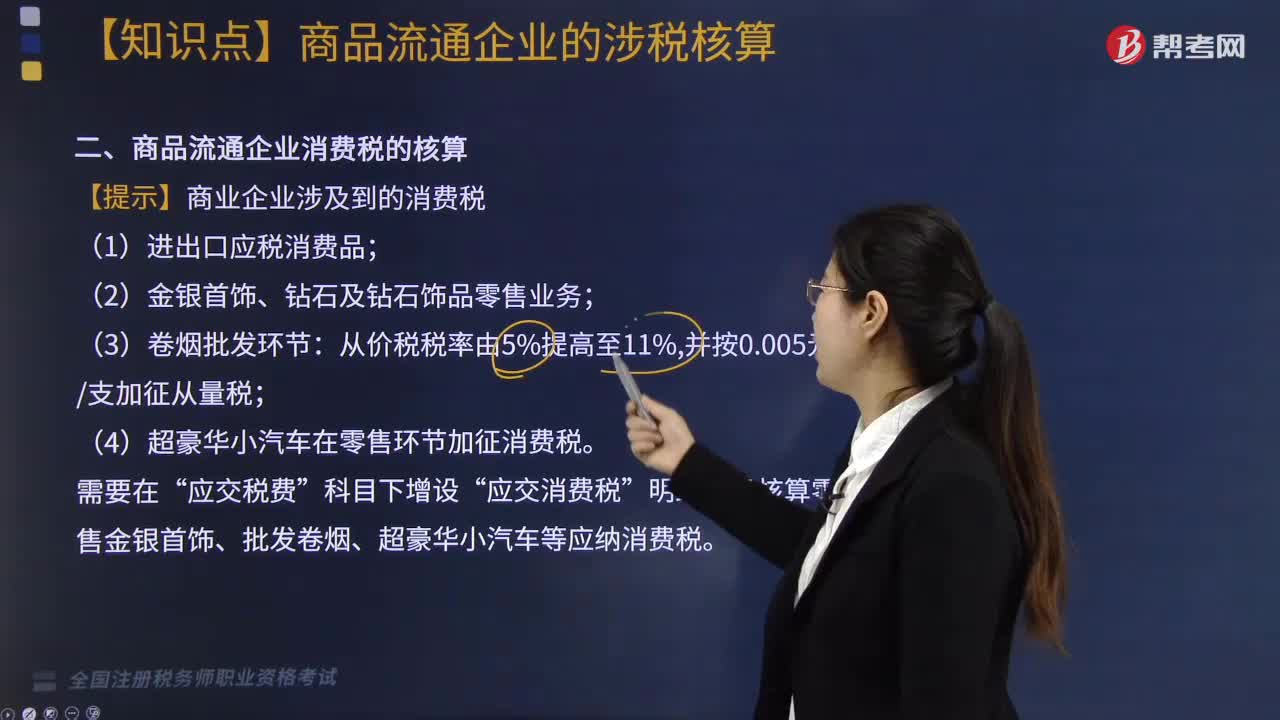

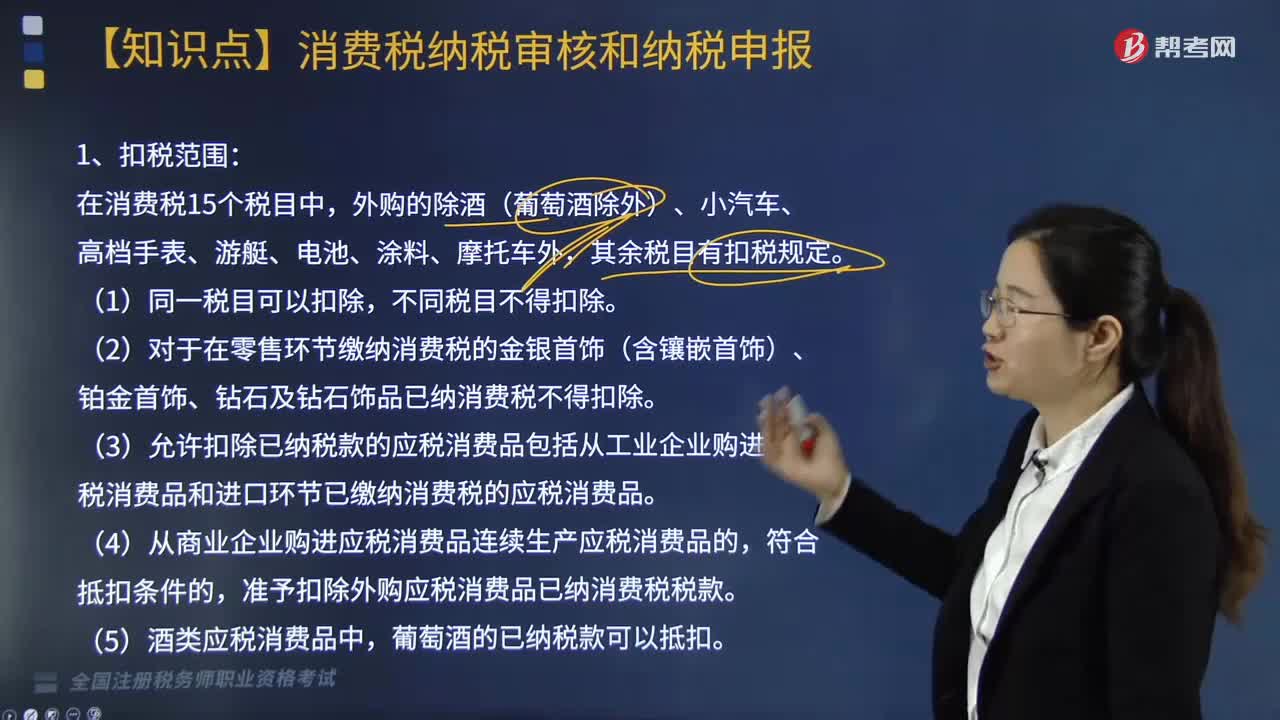

06:12卷烟批发环节的消费税纳税人有哪些?:卷烟批发环节的消费税纳税人有哪些?卷烟批发环节的消费税纳税人有境内从事卷烟批发业务的单位和个人。(2)纳税人(批发商)之间销售的卷烟不缴纳消费税。(1)纳税人应将卷烟销售额与其他商品销售额分开核算,(2)卷烟消费税在生产和批发两个环节征收后:批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。(卷烟批发环节消费税税率11%。【解析】卷烟批发企业之间销售卷烟不缴纳消费税。

08:13

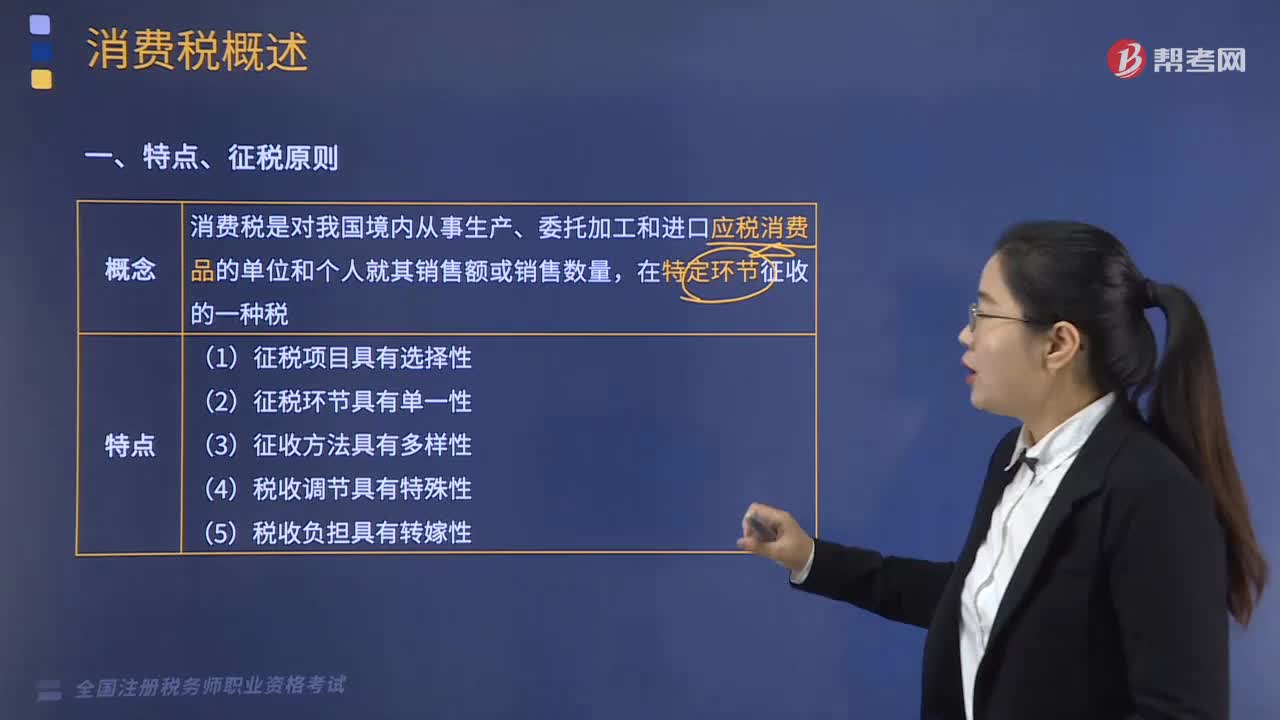

08:13消费税的税目有哪些?:指生产(进口)环节销售(完税)价格(不含增值税)在10元毫升(克)或15元片(张)及以上;(1)符合条件的纯生物柴油免征消费税;作燃料、动力及原料消耗掉的自产成品油,以柴油、柴油组分调和生产的生物柴油照章征税。(2)缸容量250毫升(不含)以下的小排量摩托车不征消费税。每辆不含增值税零售价格130万元及以上的乘用车和中轻型商用客车;(3)购进乘用车或中轻型商用客车整车改装生产的汽车。

06:01

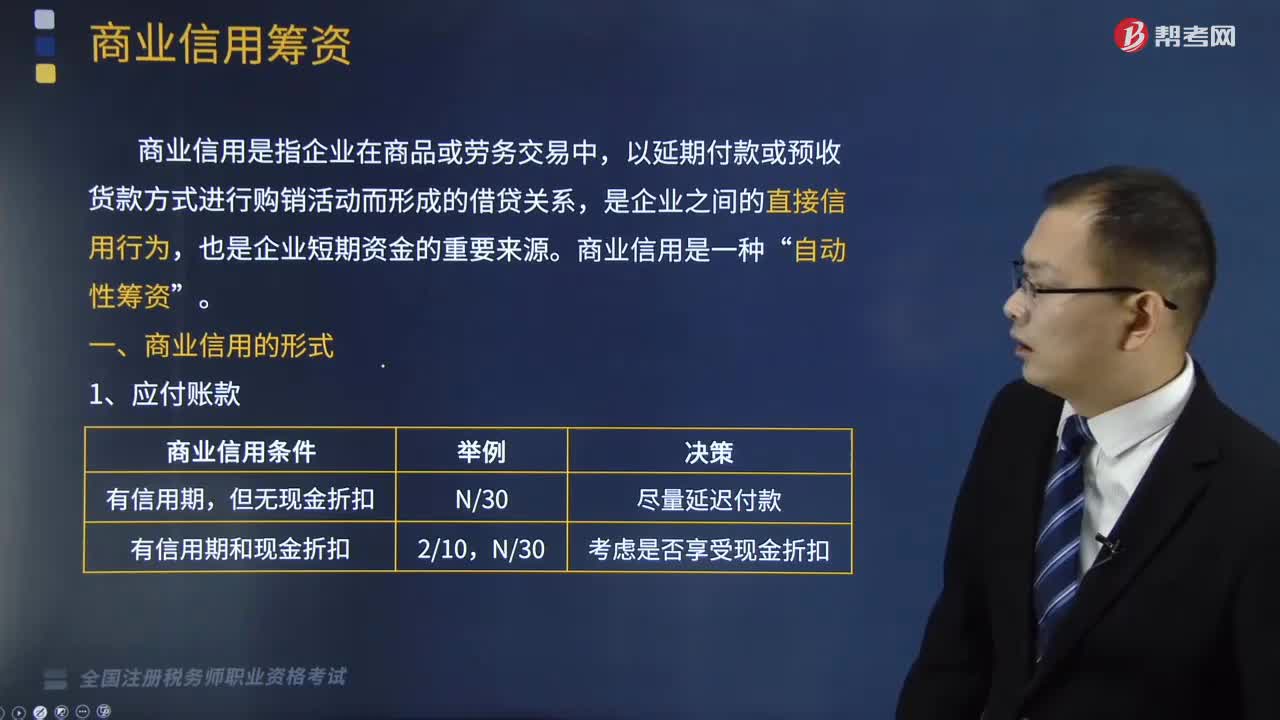

06:01商业信用的形式的有哪些?以及商业信用筹资的优缺点是什么?:以及商业信用筹资的优缺点是什么?商业信用是指企业在商品或劳务交易中,以延期付款或预收货款方式进行购销活动而形成的借贷关系,(1)放弃现金折扣的信用成本,放弃折扣的信用成本率=(折扣%)(1-折扣%)×360天(付款期-折扣期);放弃折扣的信用成本率越高;放弃折扣的信用成本率越低。放弃现金折扣的信用成本率大于短期投资报酬率(或短期借款利率)。

02:36

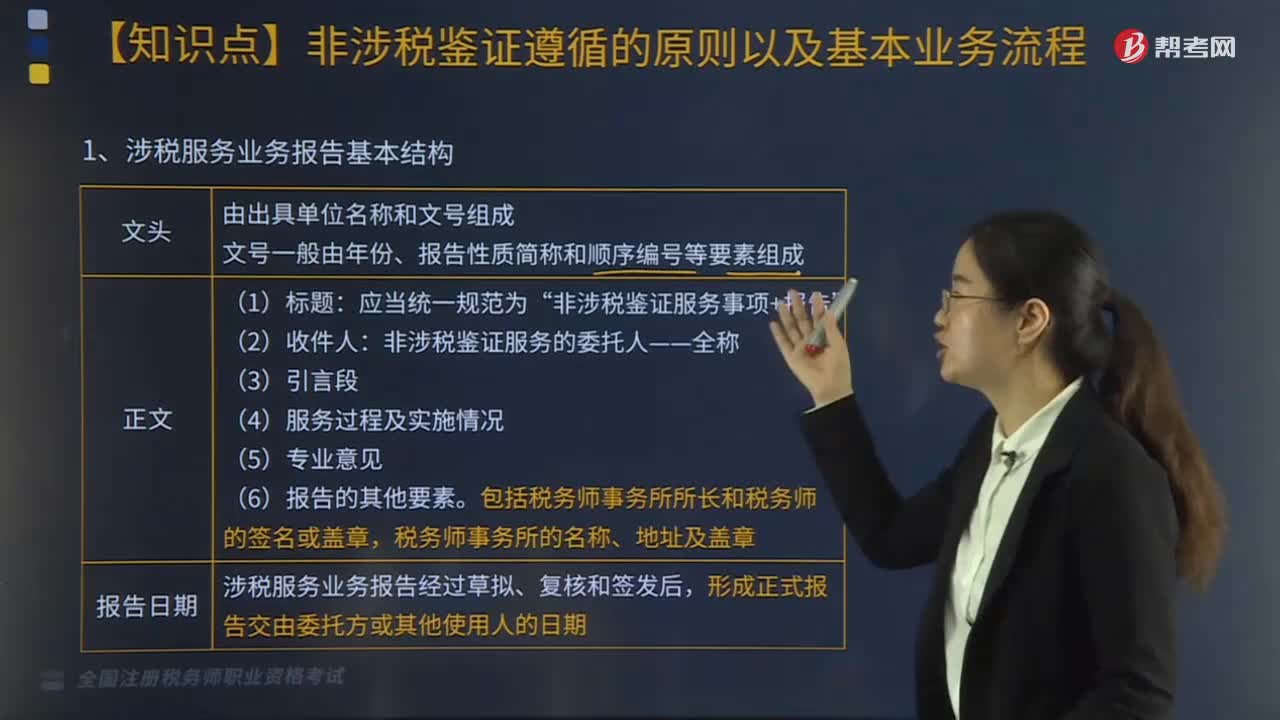

02:36涉税服务业务报告的基本机构有哪些?基本程序有几个步骤?:涉税服务业务报告的基本机构有哪些?涉税服务业务报告基本结构主要由文头、正文以及报告日期组成。涉税服务业务报告经过草拟、复核和签发后,2.涉税服务业务报告基本程序,(2)草拟涉税服务业务报告。(3)复核涉税服务业务报告,在正式出具涉税服务业务报告前,与委托人就拟出具报告的有关内容进行沟通,形成正式的涉税服务业务报告,【2017年税务师考试真题】下列关于非涉税鉴证服务业务实施的说法正确的有(。

03:33

03:33涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

06:56

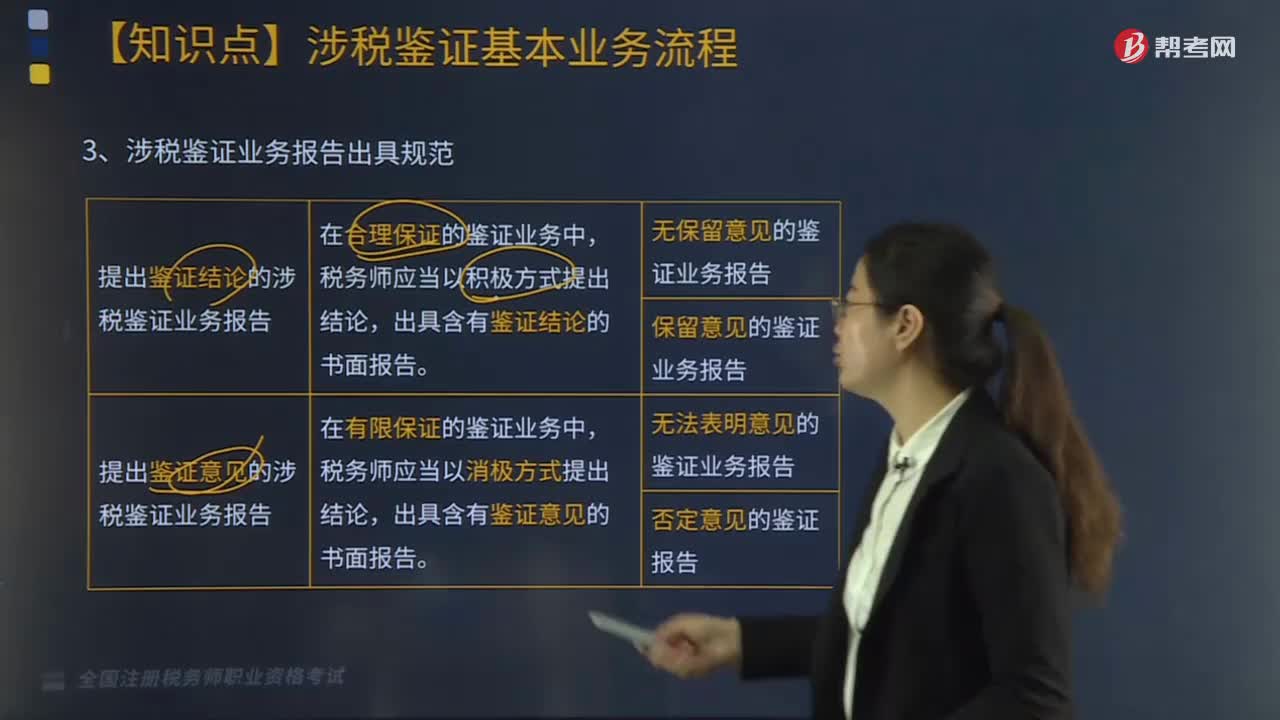

06:56涉税鉴证基本业务流程中,涉税鉴证业务报告出具规范有哪些?:完全可以确认涉税鉴证事项的具体金额,(2)以积极方式出具的鉴证结论——保留意见的鉴证业务报告;①涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,(3)以消极方式发表意见——无法表明意见的鉴证业务报告,以至于无法对涉税事项发表审核意见,(4)以消极方式发表意见——否定意见的鉴证业务报告。

03:38

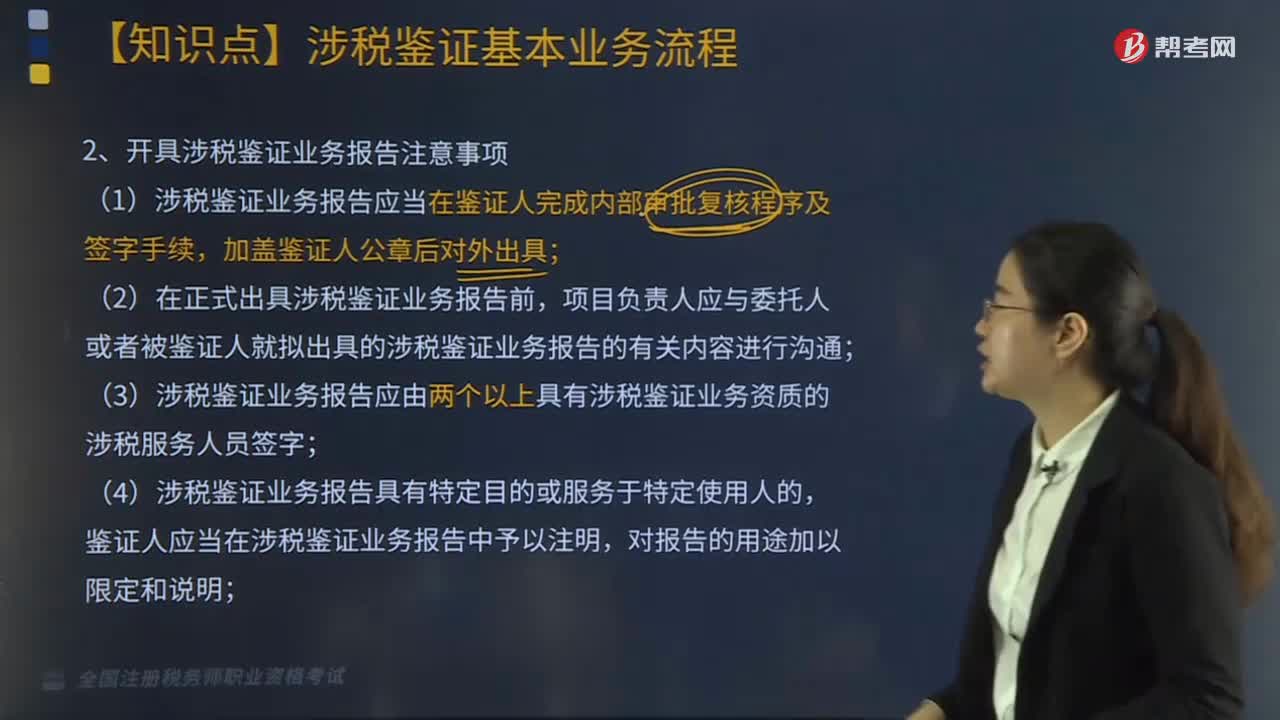

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

03:45

03:45税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

03:44

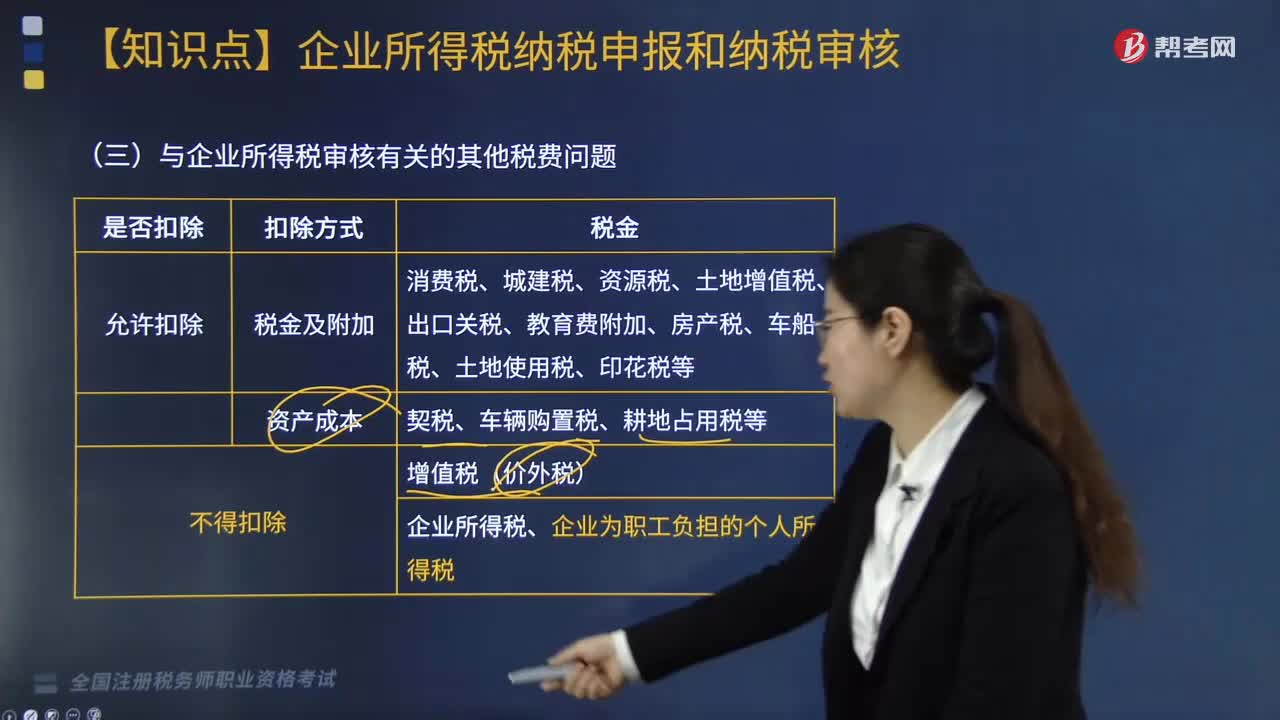

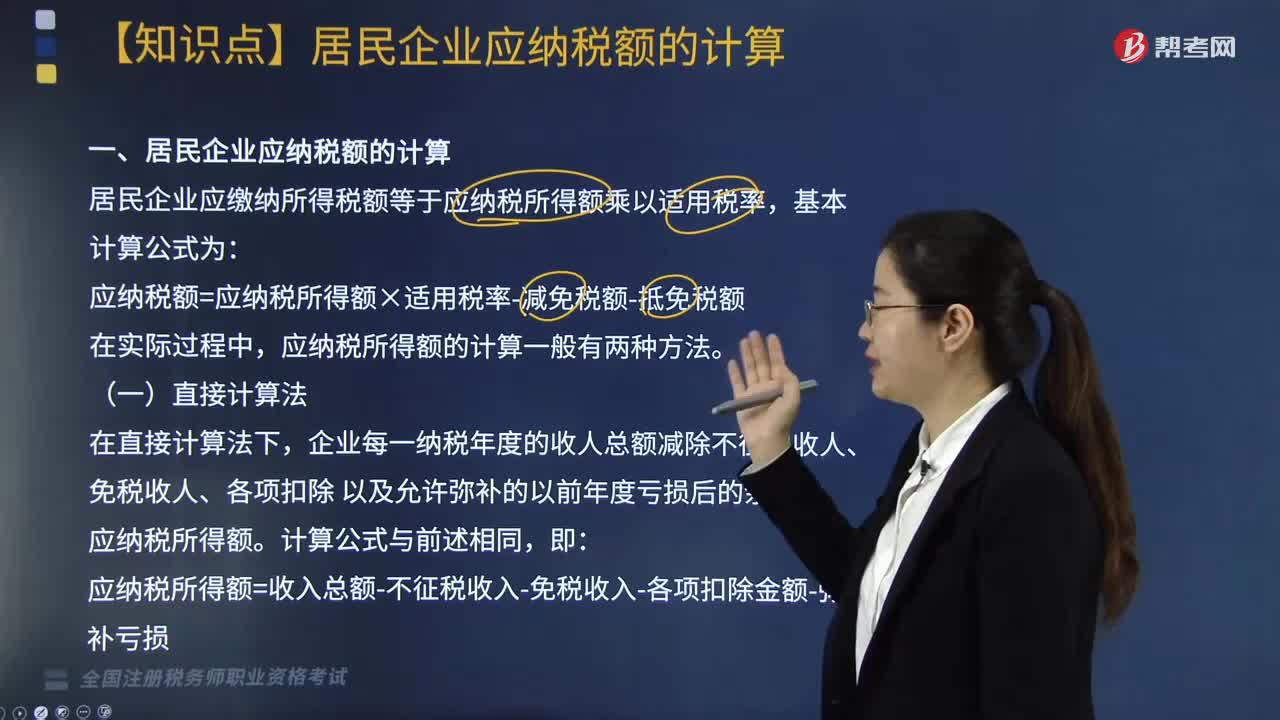

03:44居民企业应纳税额的计算方法有哪些?:居民企业应缴纳所得税额等于应纳税所得额乘以适用税率:在会计利润总额的基础上加或减按照税法规定调整的项目金额后。应纳税所得额=会计利润总额±纳税调整项目金额,计算该企业2018年度实际应纳的企业所得税;(2)广告费应调增所得额=650 - 4000 × 15% =650- 600 =50(万元);(3)业务招待费应调增所得额;(4)新技术开发费用应调减所得额=40×75% =30(万元)。

10:37

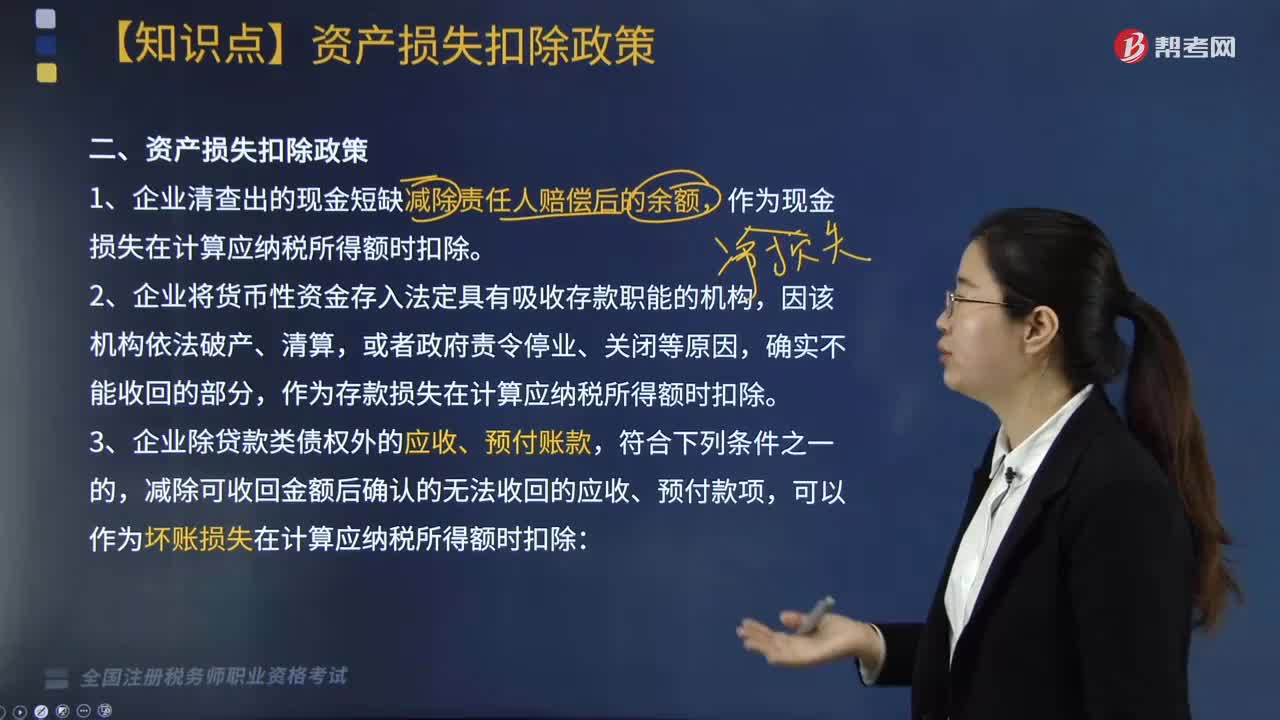

10:37企业资产损失税前扣除的政策有哪些?:(三)企业除贷款类债权外的应收、预付账款,减除可收回金额后确认的无法收回的应收、预付款项,对借款人财产进行清偿和对担保人进行追偿后,经追偿后确实无法收回的债权。7. 由于上述(1)至(6)项原因借款人不能偿还到期债务,经追偿后仍无法收回的债权。金融企业经追偿后仍无法收回的垫款。金融企业经追偿后仍无法收回的透支款项。

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日